ESTABLECE PRIMERAS BASES TÉCNICAS PARA EL CÁLCULO DEL ARANCEL REGULADO, DERECHOS BÁSICOS DE MATRÍCULA Y COBROS POR CONCEPTO DE TITULACIÓN O GRADUACIÓN, EN EL MARCO DEL FINANCIAMIENTO INSTITUCIONAL PARA LA GRATUIDAD

Núm. 6.687 exenta.- Santiago, 30 de diciembre de 2019.

Considerando:

Que, el Título V de la ley Nº 21.091, sobre Educación Superior, regula el financiamiento institucional para la gratuidad, cuyas normas deben aplicarse considerando lo establecido en el párrafo 7º de las disposiciones transitorias de dicha ley.

Que, de acuerdo con el artículo 87 letra a), las instituciones de educación superior que accedan al financiamiento institucional para la gratuidad deberán regirse por la regulación de aranceles, derechos básicos de matrícula y cobros por concepto de titulación o graduación, establecidas en el párrafo 2º del señalado título V. Dichos valores se establecerán cada cinco años, mediante resoluciones exentas del Ministerio de Educación, las que deberán ser visadas por el Ministro de Hacienda y publicarse en abril del año anterior al que se aplicarán dichos valores

Que, en el mismo orden de ideas, el artículo 90 de la ley precitada dispone que la Subsecretaría de Educación Superior establecerá, mediante resolución exenta, visada por el Ministro de Hacienda, "las bases técnicas para la realización del cálculo de los valores regulados de arancel, cobros por concepto de titulación o graduación para uno o más grupos de carreras y de los derechos básicos de matrícula. Estas bases contendrán el mecanismo de elaboración de los grupos de carreras, las hipótesis, criterios de cálculo, metodologías y procedimientos conforme a los cuales se determinarán los valores que trata este artículo."

Que, por su parte, el artículo trigésimo séptimo de las disposiciones transitorias de la ley Nº 21.091, establece que la primera resolución exenta que establezca las primeras bases técnicas para el cálculo del arancel regulado, derechos básicos de matrícula y cobros por concepto de titulación o graduación para uno o más grupos de carreras, deberá dictarse dentro del plazo de dos años contado desde la fecha de publicación de la ley, hecho acaecido el día 29 de mayo de 2018, en el mes de diciembre del año correspondiente.

Que, de conformidad con el procedimiento establecido en el referido artículo trigésimo séptimo, la Subsecretaría presentó a la Comisión de Expertos para la regulación de aranceles, mediante oficio Nº 06/01644 de 2019, una primera propuesta de bases técnicas. Cabe señalar, que previo a ello se efectuó un proceso de consulta, de conformidad a los incisos primero y segundo del artículo 91 de la ley Nº 21.091.

Que, por su parte, la Comisión de Expertos referida en el considerando anterior, dando cumplimiento a lo establecido en la ley, se pronunció en sesión de 27 de diciembre de 2019, emitiendo el informe de observaciones Nº 1/2019. Dicho documento contiene las observaciones y propuestas efectuadas por la Comisión, comprendiendo tanto aspectos de fondo como de forma.

Que, respecto a los aspectos de forma, todos ellos fueron acogidos por esta Subsecretaría. Respecto de los aspectos de fondo, se incorporaron en su mayoría, a excepción de los siguientes, por las razones que a continuación se indican:

1. En cuanto a la propuesta de grupos de carreras realizada por la Comisión, de acuerdo con estimaciones de la Subsecretaría, el menor número de grupos propuesto implica una mayor diferencia entre el costo de docencia reportado por las instituciones y el nuevo arancel regulado. Lo anterior, puede tener efectos no deseados desde el punto de vista de los incentivos para impartir ciertas carreras.

2. En materia de ponderadores institucionales, esta Subsecretaría estima que el relativo a complejidad docente a nivel institucional se encuentra en línea con la experiencia internacional, referente a medir el porcentaje del personal académico que cuenta con el grado de doctor, sin diferenciar dentro de ese indicador entre carreras o facultades. La propuesta de la Comisión, además, presentaría algunas dificultades técnicas para su implementación, tales como la adecuada contabilización de docentes que pudiesen realizar clases en más de una carrera o, incluso, en más de una facultad.

3. Con relación a la propuesta de la Comisión relativa al ponderador asociado al ratio de Jornada Completa Equivalente (JCE) por estudiante, definido para el subsistema técnico profesional, si bien se reconoce el sentido de mantener la lógica utilizada para la construcción de ciertos indicadores sectoriales, la Subsecretaría considera que el planteamiento de este ponderador es adecuado, pues busca reconocer el grado de personalización con el que una institución imparte sus carreras o programas, lo que lleva aparejado un mayor costo.

4. En lo relativo al ponderador de vulnerabilidad, la observación de la Comisión de incluir la distinción de los alumnos provenientes de los seis primeros deciles, no es posible de implementar por esta Subsecretaría, por cuanto no se dispone de la información necesaria para poder realizar la diferenciación entre los alumnos provenientes de los cuatro primeros deciles de ingreso.

5. Adicionalmente, la Comisión propone considerar el ponderador de empleabilidad para las carreras universitarias, y no sólo para las carreras técnico-profesionales. Al respecto, la Subsecretaría estima que el ponderador se plantea de manera adecuada, ya que si bien ambos subsistemas son medidos, directa o indirectamente, por el nivel de empleabilidad de sus egresados, la ley Nº 21.091 dispone que corresponde especialmente a dicho subsistema vincularse con el mundo del trabajo, lo cual pone de relieve la necesidad de ponderar el nivel de empleabilidad de sus carreras.

6. La Comisión propone la creación de dos nuevos ponderadores en base a las siguientes variables: la retención de estudiantes y la acreditación obligatoria de carreras. En cuanto al primero, si bien la Subsecretaría considera que es positivo estimular el aumento de la retención de los estudiantes, estima que este indicador correlaciona con otras variables que escapan al actuar institucional, entre ellas, el nivel socioeconómico del estudiantado, elemento que, por otra parte, ya está recogido en el ponderador de vulnerabilidad. Con relación al segundo ponderador propuesto, a juicio de la Subsecretaría, este sería el reflejo de una mayor o menor calidad, cuestión que ya se encuentra contenida en el costo necesario y razonable de impartir las carreras de acreditación obligatoria.

7. Finalmente, la Comisión propone incorporar valores adicionales con el fin de cubrir costos que con certeza se materializarán durante el quinquenio por el que rija la metodología establecida en las bases técnicas. Esta Subsecretaría valora positivamente la observación de la Comisión y considera, en ese sentido, que el ponderador de Identidad Institucional está en sintonía con el objetivo en el caso del subsistema técnico profesional, habida consideración de las nuevas exigencias de acreditación a las que se someterán las instituciones de este sector.

Que, de conformidad con lo expuesto, corresponde que la Subsecretaría, tomando en consideración dichas observaciones, dicte el acto administrativo que fije las primeras bases técnicas para el cálculo del arancel regulado, derechos básicos de matrícula y cobros por concepto de titulación o graduación.

Visto:

Lo dispuesto en la ley Nº 18.575, orgánica constitucional de bases generales de la Administración del Estado, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley Nº 1/19.653, de 2000, del Ministerio Secretaría General de la Presidencia; en la ley Nº 18.956, que reestructura el Ministerio de Educación Pública; en la ley Nº 20.129, que establece un sistema nacional de aseguramiento de la calidad de la educación superior; en la ley Nº 21.091, sobre Educación Superior; en el decreto con fuerza de ley Nº 3, de 2019, del Ministerio de Educación; en el oficio Nº 06/01644, de 2019, de la Subsecretaría de Educación Superior; en el informe de observaciones Nº 1/2019, de 2019, de la Comisión de Expertos para la regulación de aranceles; y en la resolución Nº 7, de 2019, de la Contraloría General de la República.

Resuelvo:

NOTA

El artículo segundo de la Resolución 5660 Exenta, Educación, publicada el 28.12.2022, invalida totalmente la Resolución 1376 Exenta, Educación, publicada el 10.03.2022, que modifica y complementa en la forma que indica la presente norma, por consiguiente deja sin efecto el texto refundido y sistematizado de esta resolución, contenido en el artículo cuarto de la citada norma.

El artículo segundo de la Resolución 5660 Exenta, Educación, publicada el 28.12.2022, invalida totalmente la Resolución 1376 Exenta, Educación, publicada el 10.03.2022, que modifica y complementa en la forma que indica la presente norma, por consiguiente deja sin efecto el texto refundido y sistematizado de esta resolución, contenido en el artículo cuarto de la citada norma.

Artículo primero.- Fíjanse las primeras bases técnicas para el cálculo del arancel regulado, derechos básicos de matrícula y cobros por concepto de titulación o graduación para los grupos de carreras que indica, cuyo texto se inserta a continuación:

"BASES TÉCNICAS PARA LA REGULACIÓN DE ARANCELES, DERECHOS BÁSICOS DE MATRÍCULA Y COSTOS DE TITULACIÓN O GRADUACIÓN

ÍNDICE

I. Introducción

II. Contexto para el desarrollo de la metodología

1. Marco jurídico: la ley Nº 21.091

1.1 Grupos de carrera

1.2 Disposiciones generales sobre la metodología de cálculo de los derechos básicos de matrícula y los costos de titulación o graduación

1.3 Disposiciones generales sobre la metodología de cálculo del arancel

1.4 Contenidos del documento

2. Levantamiento de información 2019

2.1 Sobre la necesidad del proceso

2.2 Formato de recolección de datos

2.3 Información solicitada

2.4 El reporte de la información

2.5 Representatividad de la información

2.6 Eliminación de observaciones atípicas de la muestra

2.7 Construcción del costo per cápita en base a la información reportada

3. Análisis de la información reportada

3.1 Determinantes de costo: el análisis en base a la información reportada

3.1.1 Área de estudios de la carrera

3.1.2 Personal docente

3.1.3 Grado de personalización necesario para impartir la carrera

3.1.4 Profesores con estudios de postgrado

3.1.5 Perfil de vulnerabilidad de la carrera

3.1.6 Resultados institucionales

III. Bases técnicas para la regulación de aranceles: la metodología

4. Lineamientos generales de la metodología de cálculo para el financiamiento regulado

4.1 El nuevo levantamiento de información

4.2 Descripción de la metodología para el cálculo de aranceles

4.2.1 Agrupación de carreras

4.2.2 Determinación del costo necesario y razonable

4.2.3 Ponderadores a nivel institucional

4.2.4 Ponderaciones especiales a nivel de carrera

4.3 Descripción de la metodología para la determinación de los derechos básicos de matrícula y cobro por concepto de titulación o graduación

4.3.1 Derechos básicos de matrícula

4.3.2 Costos de titulación o graduación

5. Primeras carreras a regular

5.1 Primer grupo de carreras a regular

6. Aplicación de la metodología

6.1 Agrupación de carreras

6.2 Determinación del costo necesario y razonable de cada grupo

6.3 Ponderadores institucionales

6.4 Ponderadores a nivel de carrera

6.5 Actualización anual de los ponderadores

6.6 Síntesis de la fijación de aranceles según metodología establecida

7 Financiamiento institucional vía gratuidad

7.1 Fórmula de cálculo arancel regulado

8. Consideraciones futuras

8.1 Nuevo levantamiento de información

8.2 Elaboración de memorias y documentos de cálculo

8.3 Creación de nuevas carreras

8.4 Ingreso de nuevas instituciones a gratuidad

Anexo

1. Planilla para el "Levantamiento de Información 2019"

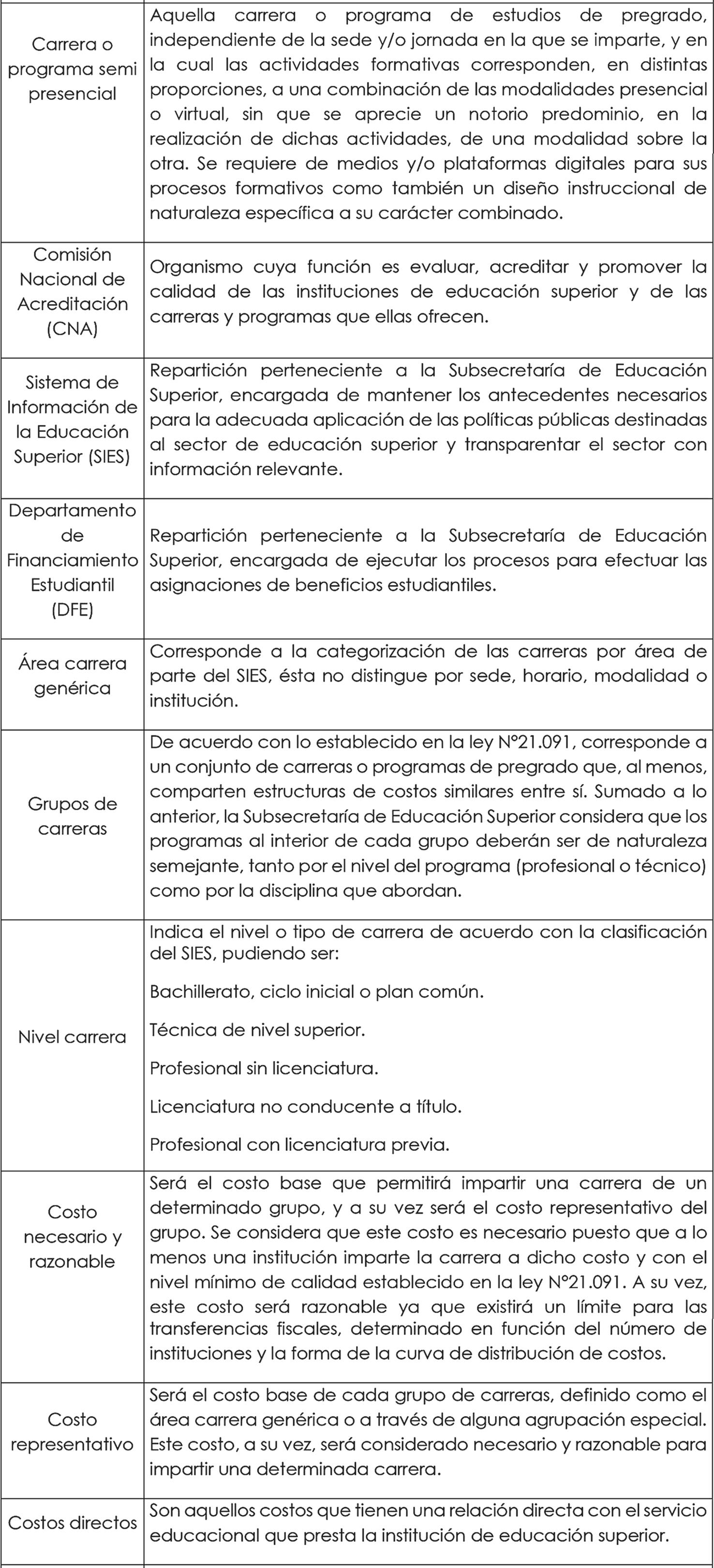

Glosario

I. Introducción

El año 2016 se introdujo al sistema de Educación Superior un nuevo mecanismo de financiamiento para las instituciones pertenecientes a éste. Este mecanismo, conocido como gratuidad, se incorporó en la ley de presupuestos, focalizándose en los estudiantes de los hogares pertenecientes al 50% más vulnerable que estuviesen matriculados en universidades estatales o en universidades privadas que manifestaran su voluntad de adscribir al financiamiento, previo cumplimiento de ciertos requisitos. Posteriormente, en 2017, también por la vía presupuestaria, se amplió dicha política pública a los institutos profesionales y los centros de formación técnica, y en 2018, con la misma técnica legislativa, se incorporó como estudiantes elegibles para acceder a estudios gratuitos a aquellos provenientes del sexto decil de menores ingresos.

Asimismo, durante el año 2018 el financiamiento institucional para la gratuidad se consagró en forma permanente en la ley Nº 21.091, sobre educación superior. Dicho cuerpo legal regula en detalle el financiamiento aludido en su título V, incorporando normas relativas a temas tales como los requisitos y condiciones que deben mantener las instituciones para recibir el financiamiento, los requisitos y condiciones de los estudiantes para acceder a la exención de cobro derivada de la gratuidad, las condiciones macroeconómicas que permitirán ampliar su aplicación a estudiantes provenientes de familias pertenecientes a los deciles de ingreso superiores, la regulación de aranceles, y la Comisión de Expertos para la regulación de aranceles, entre otros temas.

En dicho contexto, el presente documento se elaboró sobre la base de la propuesta presentada por la Subsecretaría de Educación Superior (en adelante, "la Subsecretaría") a la Comisión de Expertos para la regulación de aranceles, y los comentarios y observaciones realizados por dicha comisión a la propuesta, según lo dispuesto en el artículo trigésimo séptimo de las disposiciones transitorias de la ley. Es así como, de acuerdo con el marco legal establecido en la ley precitada, las presentes bases técnicas contienen una metodología para calcular el arancel regulado de determinados grupos de carreras, así como los derechos básicos de matrícula y los costos de titulación o graduación, los que posteriormente se establecerán en el respectivo acto administrativo que disponga las primeras bases técnicas, lo cual marcará el inicio del régimen que consagra la ley.

Cabe señalar que, a inicios del presente año, la Subsecretaría diseñó y ejecutó un levantamiento de información que buscaba conocer la estructura de costos de las carreras y programas para su correcta agrupación y determinación de financiamiento, como parte de las tareas previas a la elaboración de la primera propuesta. Paralelamente, y de conformidad a lo ordenado por el legislador, se realizó una consulta a las instituciones adscritas al financiamiento para la gratuidad y a sus respectivas federaciones de estudiantes, sobre las observaciones que dichos actores considerasen necesario hacer presente durante este proceso. Ambos insumos fueron considerados en la elaboración de la metodología desarrollada, la cual tiene como objetivo principal mantener y promover la heterogeneidad del sistema chileno de educación superior, adicionando dinamismo con un enfoque cuyo fin sea propender al mejoramiento de la calidad, en concordancia con las normas aplicables en esta materia.

El presente documento se estructura en dos grandes secciones. La primera contiene los antecedentes de la metodología, exponiendo la que actualmente se utiliza en la determinación del arancel regulado, el proceso previo de recolección de información y los análisis realizados en base a la información de costos levantada por la Subsecretaría. La siguiente sección presenta las bases técnicas propiamente tal, con las consideraciones necesarias para establecer los grupos de carreras, su aplicación y los primeros grupos de carreras que serán regulados, al igual que los criterios de cálculo junto a la fórmula de determinación del arancel regulado que sustentará el financiamiento institucional para la gratuidad.

II. Contexto para la elaboración de las bases técnicas

1. Marco jurídico: La ley Nº 21.091, sobre educación superior

La ley Nº 21.091, sobre educación superior, fue publicada en el Diario Oficial con fecha 29 de mayo de 2018. La citada norma regula, entre otras materias, el Financiamiento institucional para la gratuidad (artículos 82 y siguientes); las condiciones para que las instituciones puedan adscribir al financiamiento señalado y los tipos de carrera o programa(1) que se incluyen en el mismo. Finalmente, contiene en el párrafo 7º de sus disposiciones transitorias las normas que regulan la transición hasta la implementación de la regulación permanente.

En este contexto, y con relación a los valores regulados de aranceles, derechos básicos de matrícula y cobros por concepto de titulación o graduación, la normativa indica cómo se establecerán esos valores.

1.1 Grupos de carrera

El legislador dispuso que el cálculo de los valores en comento se realizará en base a "grupos de carreras", los que serán definidos por la Subsecretaría. Así, los "grupos de carrera" corresponderán a conjuntos de carreras o programas de estudios que tengan estructura de costos similares entre sí. Para ello, la Subsecretaría deberá considerar, al menos:

---------------------------------------------------------

(1) El artículo 104 de la norma establece que las instituciones de educación superior adscritas al programa deberán eximir del pago a los estudiantes de "las carreras y programas de estudio presenciales conducentes a los títulos y grados señalados en las letras a), b) y c) del artículo 54 del decreto con fuerza de ley Nº2 de 2009 del Ministerio de Educación". Por otro lado, si las carreras o programas son impartidas de manera semipresencial, el financiamiento vía gratuidad deberá ser autorizado por resolución de la Subsecretaría.

1. Los recursos que se requieran para impartir la carrera en razón de su estructura curricular.

2. Si se trata de carreras o programas de estudios profesionales o técnicos de nivel superior.

3. Los niveles, años y dimensiones de acreditación con las que cuentan las instituciones que reciben el financiamiento.

4. El tamaño de las instituciones de educación superior, en términos de matrícula anual.

5. La región en que se imparten las carreras o programas de estudio.

1.2 Disposiciones generales sobre la metodología de cálculo de los derechos básicos de matrícula y los costos de titulación o graduación

El legislador dispuso que el derecho básico de matrícula (DBM) debe corresponder a un valor anual por estudiante establecido por tipo institución, es decir, universidad, instituto profesional o centro de formación técnica. Por su lado, el cobro por concepto de titulación o graduación corresponderá a un valor único por estudiante para uno o más grupos de carrera.

A diferencia de lo que ocurre en el caso de los aranceles, la norma no establece directrices sobre la metodología de cálculo de estos valores.

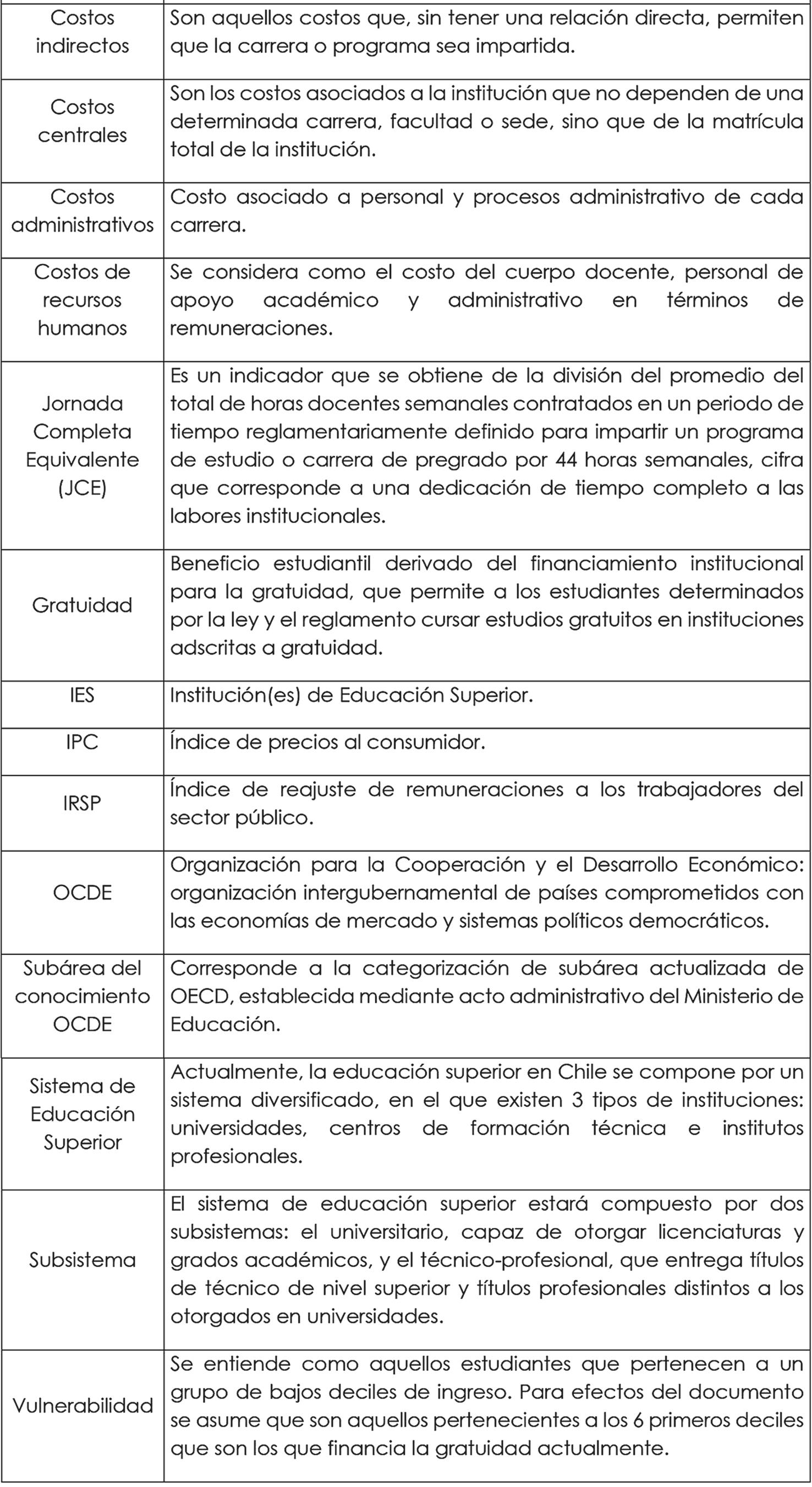

1.3 Disposiciones generales sobre la metodología de cálculo del arancel El artículo 89 de la ley dispone que el arancel regulado deberá dar cuenta del costo de los recursos materiales y humanos que sean necesarios y razonables para impartir una carrera o programa de estudios. Además, se deberá considerar los costos anuales directos e indirectos, tales como el costo anualizado de las inversiones en infraestructura, ya sea en forma de laboratorios, servicios, edificios y uso de dependencias.

En consecuencia, se hace necesario aclarar algunos de los aspectos que se debe considerar al calcular el arancel regulado, puesto que el legislador utiliza expresiones como "costo de los recursos materiales y humanos que sean necesarios y razonables". En ese orden de ideas, el arancel regulado debe reflejar los costos directos e indirectos que implica para la institución de educación superior impartir el programa o carrera. Por tanto, en primer lugar, se deben evaluar los costos directos, entendiendo por tales los que tienen una relación directa con el servicio educacional que presta la institución de educación superior. Así, por ejemplo, podemos considerar el costo de las remuneraciones del personal académico contratado por la institución.

Por otra parte, se deben considerar también como recursos necesarios los costos indirectos en los que debe incurrir la institución, entendiendo por tales aquellos que, sin tener una relación directa con el servicio educacional prestado, colaboran a que dicho servicio sea entregado. Así, por ejemplo, se pueden considerar los gastos comunes, costos de administración de la facultad, costos de gobierno central, servicios de aseo, entre otros.

1.4 Contenidos del documento

Las siguientes secciones del presente documento detallan el mecanismo de agrupación de las carreras, las hipótesis, criterios de cálculo, metodologías y procedimientos conforme a los cuales se determinará el arancel regulado, tal como lo establece el artículo 90 de la ley Nº 21.091.

2. Levantamiento de información 2019

2.1 Sobre la necesidad del proceso

En el marco de la elaboración de las bases técnicas, con fecha 1 de marzo de 2019 se solicitó, vía correo electrónico, a todas las instituciones adscritas a gratuidad información financiera a un nivel más desagregado que el disponible en ese entonces. Lo anterior, por cuanto a esa fecha, la información financiera disponible en esta Secretaría de Estado se limitaba únicamente a lo contenido en la plataforma del SIES, en virtud de lo dispuesto en la ley Nº 20.129.

En efecto, la información financiera institucional disponible, que básicamente consiste en los estados financieros auditados, no permite la agrupación de carreras o programas según lo que dispone la ley. Por ello, surgía la necesidad de generar un levantamiento de información de costos institucionales, que permitiera un nivel de desagregación mayor.

2.2 Formato de recolección de datos

Para recopilar información relativa a costos a nivel de carrera o programa, o alguna otra unidad intermedia con un nivel de especificidad mayor al institucional, se elaboró una planilla(2), diseñada para el reporte estándar de los costos asociados a impartir las distintas carreras que el sistema chileno ofrece y que contaran con arancel regulado para el año 2019, es decir, que para dicho año existiera al menos un estudiante estudiando dicha carrera con el beneficio de gratuidad en la institución.

-----------------------------------------------

(2) Para mayor detalle, revisar Anexo 1.

Desde la Subsecretaría se enviaron vía correo electrónico, respaldado por el Oficio Ordinario 06/779, dos planillas formato Excel personalizadas para cada una de las 44 instituciones adscritas a gratuidad durante 2019. La primera planilla estaba diseñada para el reporte a nivel de carrera o programa; en ésta, cada hoja constituía un programa o una carrera distinta. La segunda planilla estaba diseñada para el reporte a nivel de alguna unidad intermedia, ya fuese escuela, facultad o sede, siendo cada una de éstas una hoja distinta para el reporte. Ambas planillas contenían una hoja especial para el reporte de los costos a nivel central.

Cada institución tenía libertad para escoger la unidad en la que haría el reporte y, por ende, el archivo que utilizaría para estos efectos. Sin embargo, tanto en el correo electrónico como en el Oficio Ordinario, se instaba a las instituciones a realizar el reporte a nivel de carrera o programa, ya que con este nivel de especificidad el análisis a realizar sería más directo.

Para el relleno de cada una de las planillas se diseñó un "Manual del Usuario", documento que contenía ejemplos ilustrativos, supuestos y criterios, diferenciados por subsistema, que facilitaban el relleno de la planilla.

2.3 Información solicitada

En ambas planillas se solicitó información financiera para los años comprendidos entre 2013 y 2018(3), desagregando de acuerdo con distintas partidas de costos y los ingresos que la unidad de reporte generaba a la institución. Ambas planillas solicitaban la misma información, separando los costos del nivel central y el de las carreras, programas, facultades o escuelas, según la planilla que la institución completara. A continuación, se detallan las distintas secciones y partidas de costo consultadas durante este primer proceso.

La sección de costos centrales solicitaba:

1. Número de empleados del gobierno central.

2. Costos, incluyendo beneficios remunerados, de los empleados del nivel central.

3. Otros costos que la institución podría manejar a nivel central: amortización, reparaciones,

4. Otros costos centrales: programas de apoyo académico manejados a nivel central, centros y costos de mantención, incobrables. programas de salud, entre otros.

El reporte de costos a nivel de carrera o programa solicitaba, en distintos ítems:

Ítem 1.

1. Ingresos(4) por concepto de arancel desagregando por su fuente: pago de alumnos, gratuidad, becas y crédito.

Ítem 2.

1. Dotación de personal académico diferenciando por tipo de contrato: personal de planta o indefinido, a contrata o plazo fijo y a honorarios.

2. Personal de apoyo docente: ayudantes de cátedra, de investigación, tutores, entre otros.

3. Personal no académico: funcionarios de administración a nivel de la carrera, costos de decanato, entre otros.

Ítem 3.

1. Costos de personal docente diferenciando por tipo de contratación: personal de planta o indefinido, a contrata o plazo fijo y a honorarios.

2. Número de horas pedagógicas directas e indirectas de los docentes a nivel semanal diferenciando por tipo de contratación: personal de planta o indefinido, a contrata o plazo fijo y a honorarios.

3. Costos de personal de apoyo docente según lo establecido en el ítem 2.

4. Costos de personal no académico según lo establecido en el ítem 2.

--------------------------------------------------

(3) El reporte inicial consultaba por la información para el periodo comprendido entre los años 2013 y 2017, sin embargo, a petición de algunas instituciones, se incorporó el año 2018 en una nueva versión de la planilla.

(4) La solicitud de ingresos buscaba recoger, indirectamente, otras partidas de costo que no hubiesen sido incorporadas explícitamente en la planilla.

Ítem 4

1. Costos de apoyo a la docencia: materiales, gastos comunes, equipos, talleres, servicios de aseo, entre otros.

2. Costos relacionados a trabajo y uso de salas, laboratorio, campo clínico, prácticas y terreno.

3. Otros gastos relacionados a la actividad docente.

Finalmente, en el requerimiento, además de las planillas y manuales, se adjuntó un archivo en formato Word, a través del cual se les solicitó a las instituciones información adicional que por su naturaleza cualitativa no era recomendable incluir en la planilla. Este documento contenía preguntas sobre la apreciación de las instituciones de educación superior con respecto al proceso de levantamiento de información e interrogantes acerca de la contabilidad que la institución lleva de manera interna.

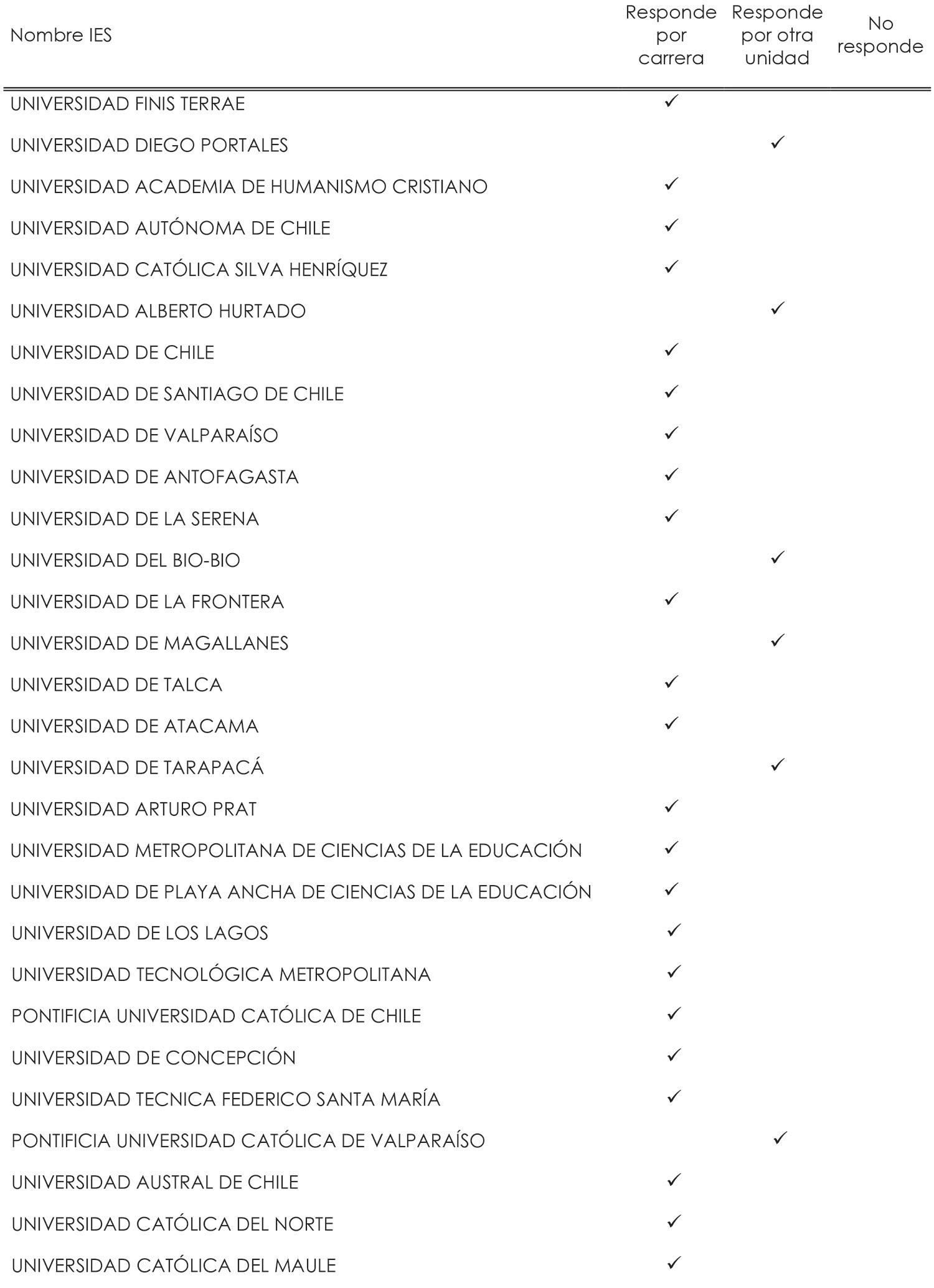

2.4 El reporte de la información

El plazo para la entrega de los datos se extendió hasta el 17 de mayo y tuvo una tasa de respuesta del 97,7%, siendo el Centro de Formación Técnica del Maule la única institución que no reportó sus costos, ya que su funcionamiento comenzó recién en 2018. De las instituciones que respondieron, el 75% de ellas lo hizo en base a carrera o programa. El detalle de la unidad de reporte escogida por cada institución podemos encontrarlo en la Tabla 1.

Tabla 1. Respuesta de las instituciones al levantamiento de información 2019.

Luego del primer envío de información, se contactó a las instituciones cuyo reporte parecía tener problemas, otorgándoles un plazo adicional para la corrección de la información. Otras correcciones, asociadas a la escala del reporte, fueron realizadas por la Subsecretaría.

2.5 Representatividad de la información En vista de la proporción del reporte por carrera o programa, se consideró únicamente el reporte de instituciones que hubiesen hecho su reporte a este nivel para el análisis. La información es considerada representativa, ya que corresponde a instituciones de educación superior de todos los niveles educacionales, esto es, universidades, centros de formación técnica e institutos profesionales.

Todas las formas de dependencia están consideradas, es decir, instituciones estatales, instituciones públicas no estatales y privadas. Existen instituciones que imparten carreras de solo un nivel educacional y también instituciones que lo hacen en más de uno; además, se cuenta con información de instituciones tanto regionales como de otras ubicadas en la Región Metropolitana. Finalmente, la base de datos tenía información del 67% de las áreas de carrera genérica que en 2019 fueron definidas por el SIES.

2.6 Eliminación de observaciones atípicas de la muestra

Para el análisis de la información recogida en 2019 se consideraron distintas estrategias que buscaban reducir o eliminar la presencia de "outliers", u observaciones que muestran costos per cápita muy por encima o muy por debajo de los otros valores en carreras de estructuras curriculares similares en la muestra.

Habiendo evaluado otras estrategias, se analizó la existencia de observaciones "outliers" a nivel de costo de carrera per cápita, sin distinguir por institución, estableciendo un margen de tolerancia entre el 10% y el 90% de la muestra. El análisis anterior solucionó la presencia de carreras cuyos costos elevados sean producto de un bajo nivel de matrícula debido a su reciente apertura o cierre, por lo que esta alternativa fue la escogida.

2.7 Construcción del costo per cápita en base a la información reportada

El primer paso consistió en construir el costo per cápita de impartir las carreras reportadas, entre los años 2013 y 2018 para cada IES(5). En éste se consideran los costos centrales reportados por las IES, asignados en función de la matrícula por carrera reportada por la misma institución o según datos del SIES, en caso de que la institución no hubiese completado este ítem. También se incluyeron los costos asociados a recursos humanos, tanto para el personal que realiza labores docentes como labores administrativas, en función de lo que cada institución asignó a cada carrera o programa.

-------------------------------------------------

(5) Se solicitó realizar la corrección monetaria a las mismas instituciones y reportar en pesos de marzo de 2019.

Fueron incorporados todos los costos del ítem de infraestructura, los cuales eran requeridos de manera anualizada, y en función de los proyectos de desarrollo en los que la institución haya incurrido en el periodo de análisis y q ue fueran atribuibles a la carrera en cuestión.

Otras partidas consideradas en el análisis fueron los costos de uso de las dependencias; costos de depreciación; y otros costos relevantes para el desarrollo de la actividad docente, como son los programas de apoyo académico, costos asociados al funcionamiento de bibliotecas, actualización de estructuras curriculares, etc.

A continuación, el costo per cápita se construyó como un promedio simple de los valores reportados por las instituciones para un periodo de 3 a 4 años(6), según el reporte de la institución (2015 en adelante). El costo per cápita construido considera todas las partidas de costos reportadas por las instituciones, a excepción del costo del personal de apoyo docente y administración ligados a actividades de investigación.

Donde:

1. CostosCentralesP.Cijt corresponden a los costos centrales per cápita reportados para los años "t", entre 2015 y 2018, reportados por la institución "j", atribuibles a la carrera "i" en función de su matrícula.

2. CostosRR.HHP.Cijt serán los costos per cápita del personal docente, personal de apoyo a la docencia y personal administrativo que presta directa o indirectamente apoyo a actividades docentes en la carrera "i" de la institución "j", reportados para los años "t", entre 2015 y 2018.

3. OtrosCostosP.Cijt considera el valor reportado, para los años "t", entre 2015 y 2018, de los costos per cápita de apoyo a la docencia, de gasto relacionado al uso de salas, de laboratorios, de campo clínico, de prácticas o terreno, de otros gastos relacionados a la actividad docente, de depreciación y costos de infraestructura anualizada, que son atribuibles a la carrera "i" en la institución "j".

3. Análisis de la información reportada

3.1 Determinantes de costo: el análisis en base a la información reportada

Para nuestro análisis resulta importante conocer las principales variables que determinan los costos a los que se enfrentan las instituciones, analizar cómo afectan el costo per cápita construido en el numeral anterior y establecer si es que éstas afectan a los distintos tipos de instituciones que actualmente reciben financiamiento regulado de manera homogénea o no. La experiencia internacional, el contenido de la ley y el análisis que se lleve a cabo en esta sección determinarán las variables que darán forma a la metodología que se establezca en este documento, y serán revisados a continuación.

3.1.1 Área de estudios de la carrera

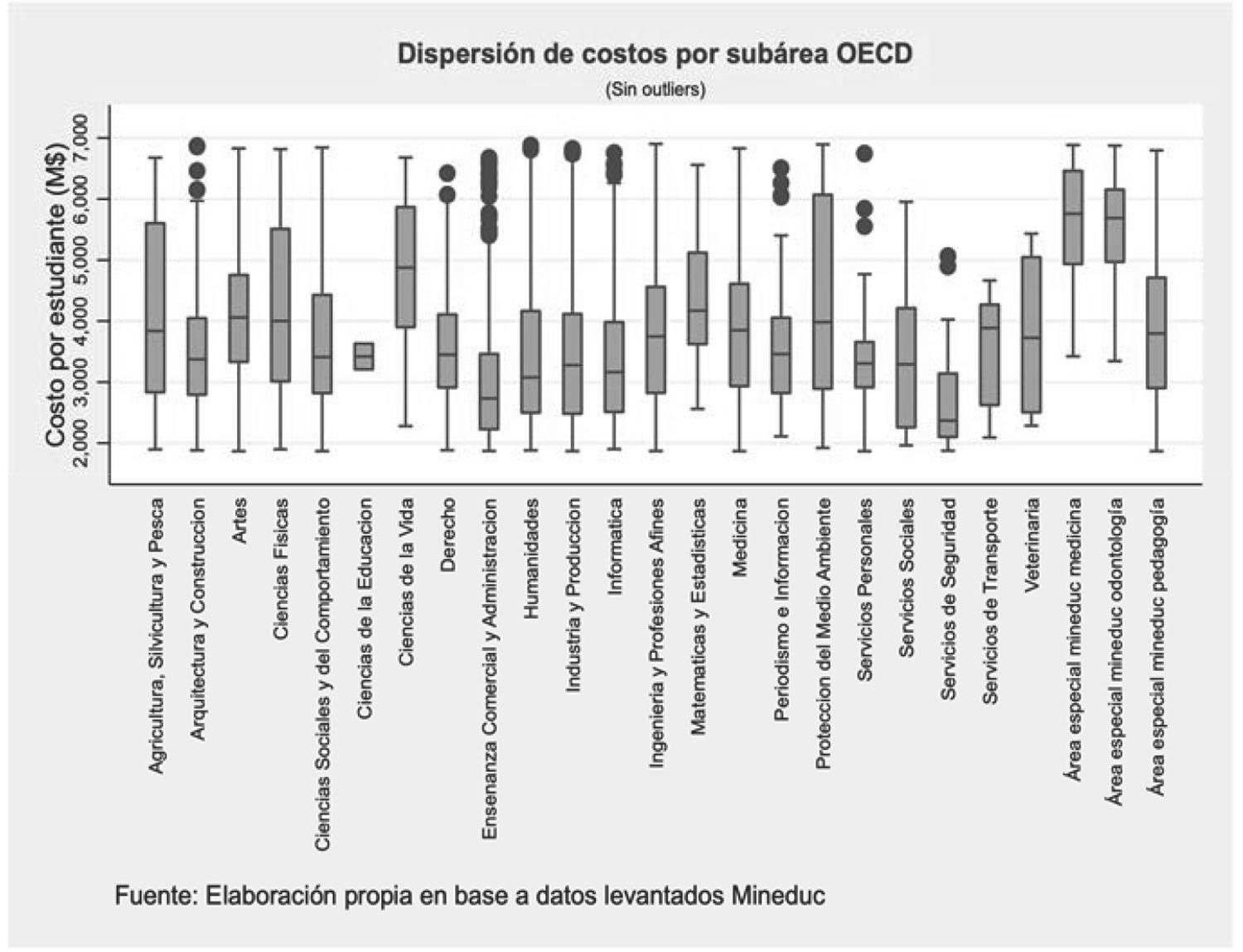

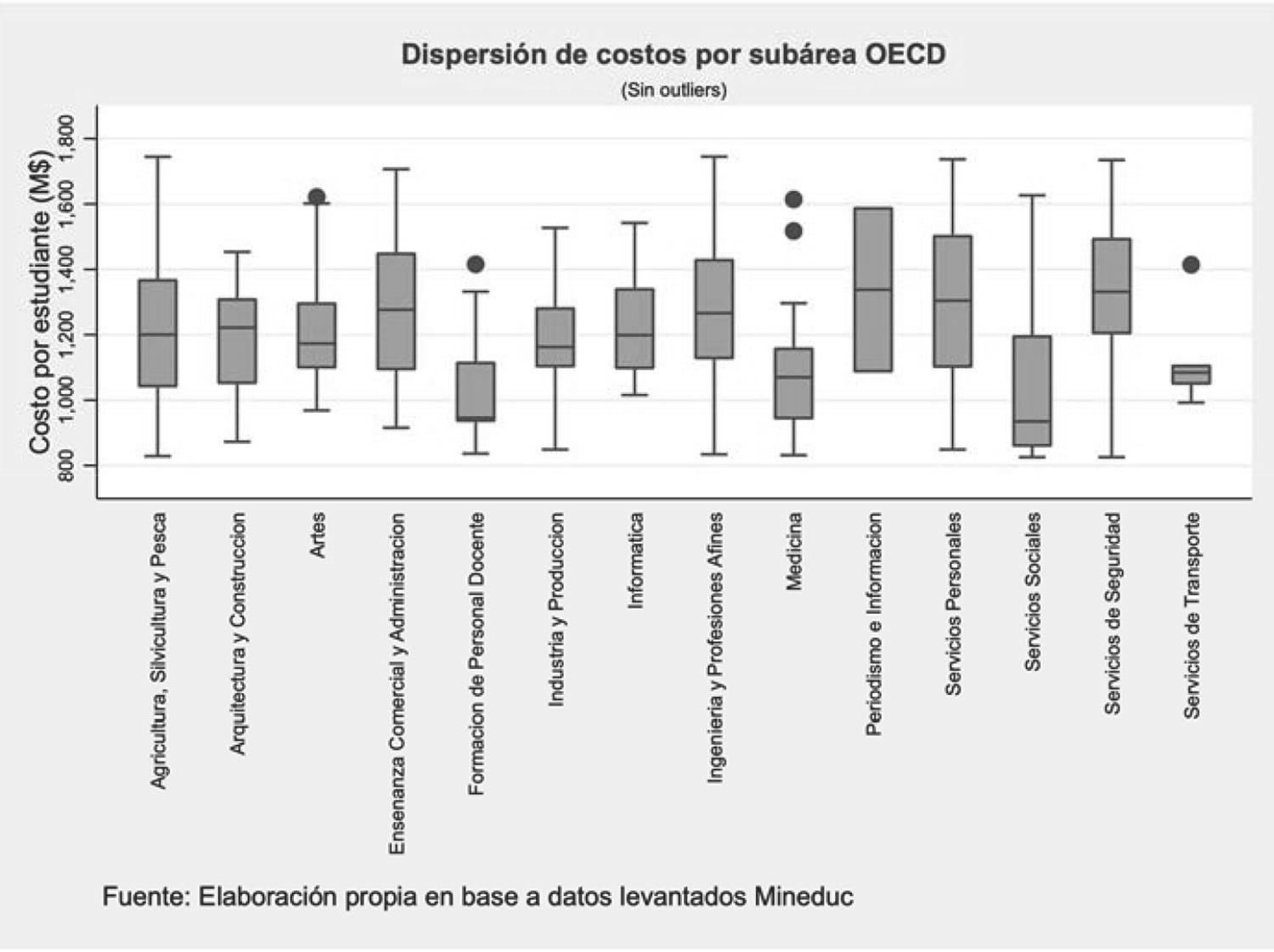

La dispersión de los costos reportados por área de estudios, entendidas como las subáreas definidas por la OCDE, y considerando adicionalmente las categorías especiales definidas por la Subsecretaría, es presentada en las Figuras 1 y 2. Como es posible apreciar, las carreras universitarias resultan tener distintas medianas(7) al interior de cada área de estudio, destacando por su alto costo las carreras del área de la salud como medicina y odontología. Por otro lado, la dispersión al interior de cada uno de estos grupos resulta considerable, lo que sería un indicador de que otros factores incidirían en la determinación del costo de impartir una carrera más allá del área de estudios de ésta. Por su lado, las carreras del mundo técnico profesional presentan una dispersión de costos considerablemente menor. De la comparación de ambos gráficos se puede reconocer que el nivel de costos de este subsistema es inferior al de las carreras universitarias, algo esperable si se consideran, entre otros factores, los aranceles fijados históricamente por ambos sectores.

--------------------------------------------------

(6) En las diversas reuniones sostenidas con las instituciones de educación superior se señaló que las estructuras de costo de los años 2013 y 2014 no reflejaban las estructuras de costo con las que actualmente cuentan las instituciones. Por otro lado, los años en comento tuvieron una menor tasa de respuesta por la disponibilidad de información con la que contaban las instituciones. En consecuencia, se decidió considerar desde 2015 en adelante.

(7) La mediana es el valor de la observación que separa la muestra en la mitad "más alta" y la "más baja".

Figura 1. Dispersión de costos por subárea OCDE, universidades años 2015-2018.

Figura 2. Dispersión de costos por subárea OCDE, instituciones técnico-profesionales años 2015-2018.

La dispersión de costos al interior de cada una de las subáreas nos llevó a buscar otros factores que pudiesen determinar el costo de las carreras.

3.1.2 Personal docente

Uno de los determinantes de costos más importantes para las instituciones sería el asociado a las remuneraciones de los docentes de la institución. Tanto la literatura internacional, como la experiencia nacional recogida a partir de los datos reportados al SIES, nos demuestran que éste sería uno de los costos más importantes a los que las IES se ven enfrentadas.

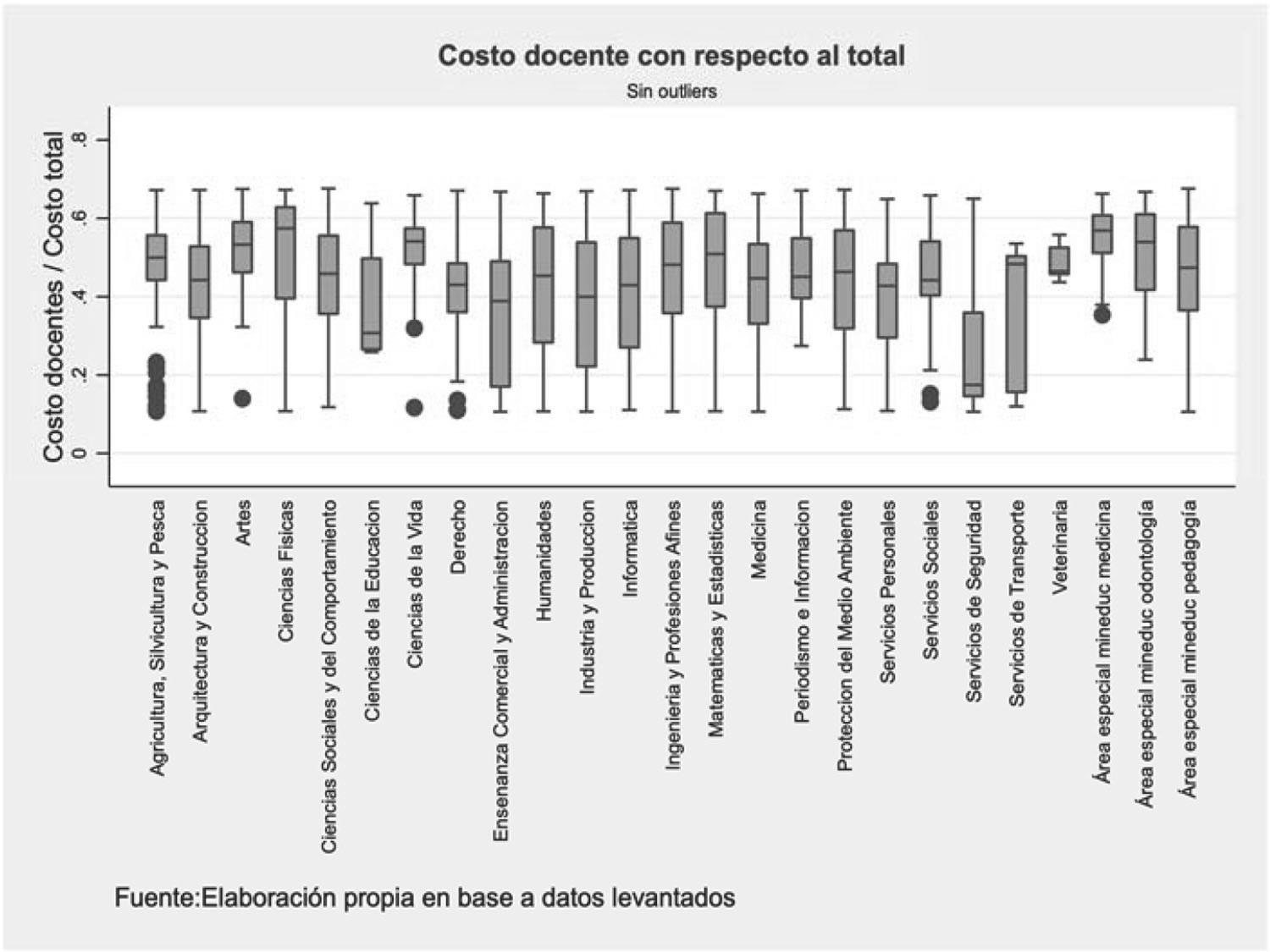

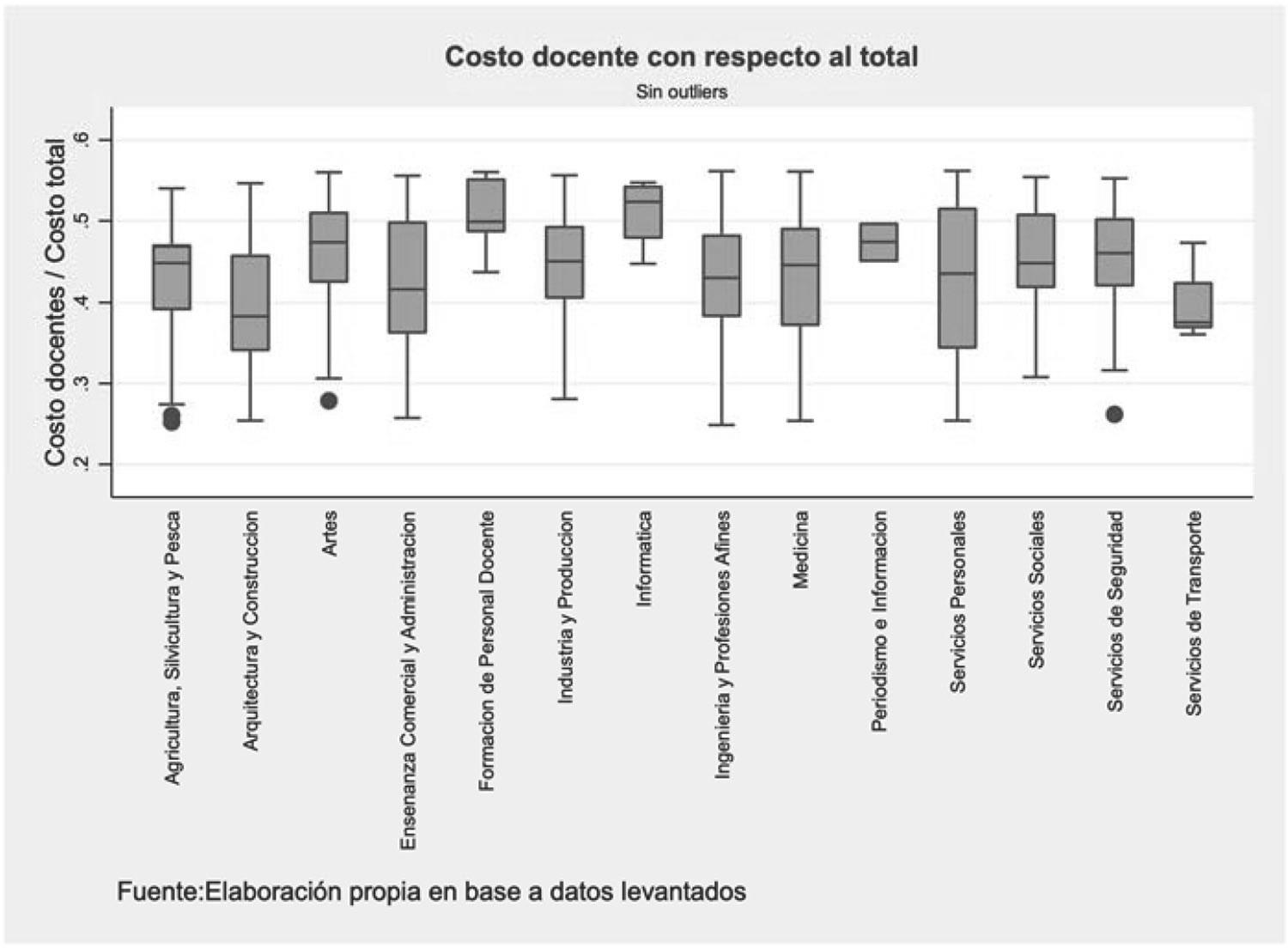

Para corroborar que este fenómeno también se refleja en los datos levantados, se analizó la proporción del costo total per cápita que representan las remuneraciones docentes. El resultado es que tanto para el mundo universitario como para el técnico-profesional, la media se encuentra alrededor del 40%.

La proporción de costos asociado al cuerpo docente de la institución fue analizada en base a la subárea OCDE. Lo anterior no solo permite distinguir diferencias entre las instituciones al momento de realizar sus decisiones de dotación docente, sino que también permite distinguir diferencias entre áreas de estudio. Como revelan las Figuras 3 y 4, existe una variación importante de la proporción de costos que el personal docente representa en las distintas áreas de estudio.

Figura 3. Dispersión de ratio costo docente con respecto al costo total de acuerdo a la subárea

OCDE, universidades (años 2015-2018).

Figura 4. Dispersión de ratio costo docente con respecto al costo total de acuerdo a la subárea

OCDE, instituciones técnico-profesionales (años 2015-2018).

3.1.3 Grado de personalización necesario para impartir la carrera

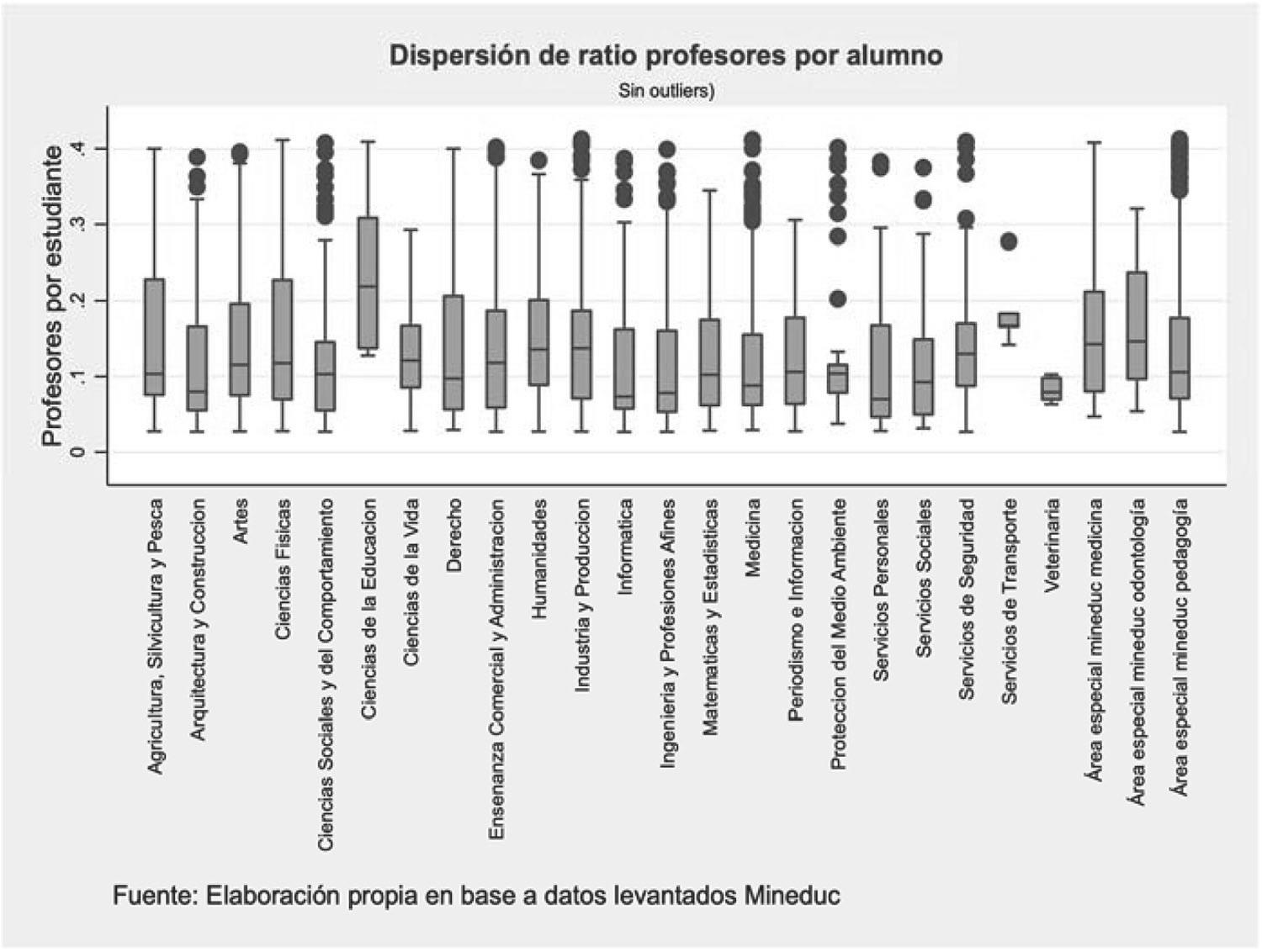

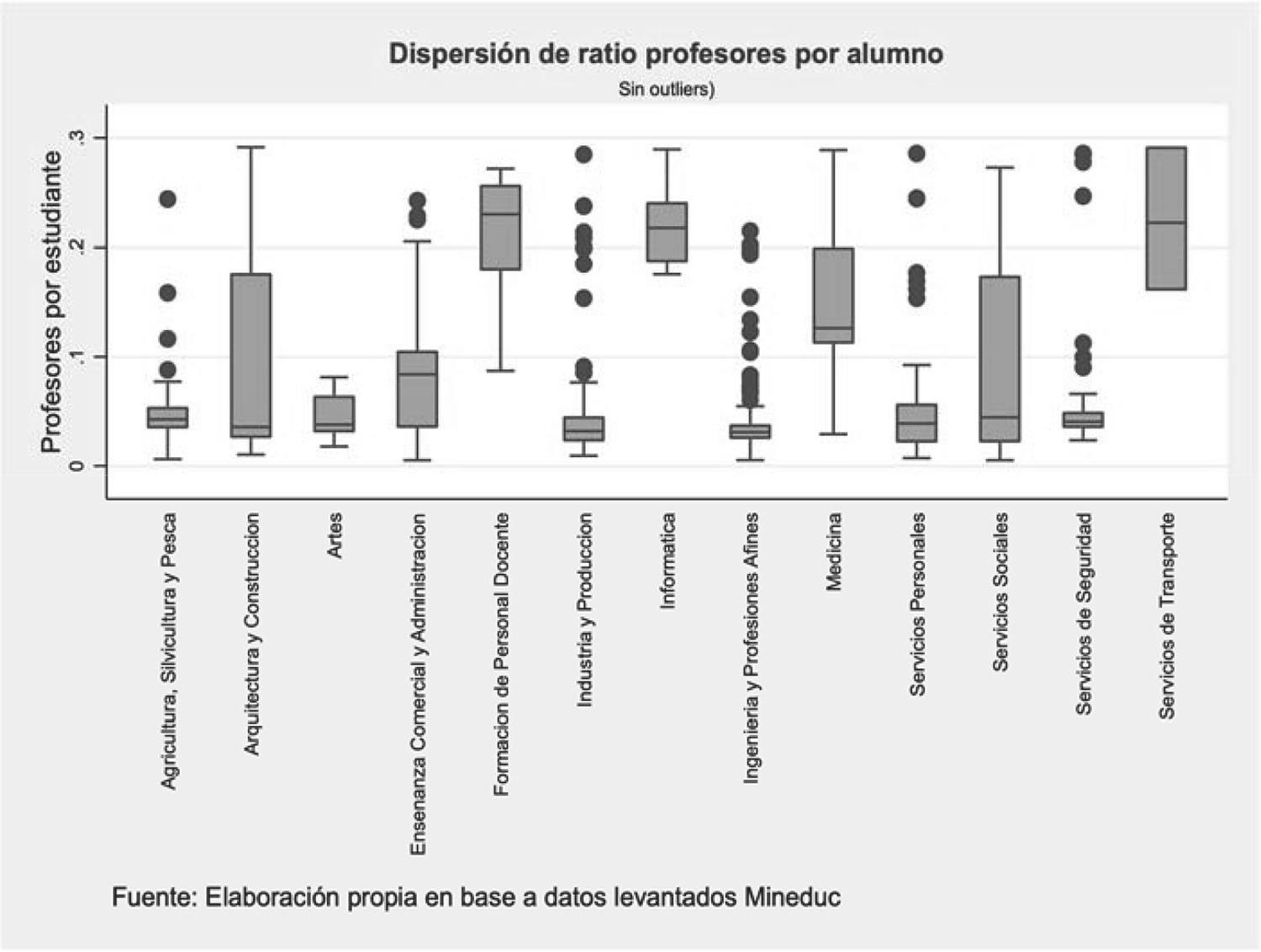

Otro factor importante en las estructuras de costos son los distintos grados de personalización necesarios para impartir carreras de distintas áreas, lo que puede ser analizado en base la ratio de profesores por estudiante. Este indicador es construido como el número de profesores asociados a una determinada carrera dividido por el número de estudiantes de dicha carrera.

El primer dato se obtiene del reporte de la institución, mientras que el número de estudiantes de la carrera puede ser el reportado por la institución o el dato de matrícula reportado al SIES, dependiendo de si la institución incluyó esta información en su reporte o no.

Como es posible apreciar de las Figuras 5 y 6, existirían diferencias en este indicador entre las distintas áreas de estudio, sobre todo en el mundo técnico profesional, mientras que el mundo universitario muestra datos más uniformes. Lo anterior podría deberse al menor número de instituciones que imparten carreras técnico-profesionales que realizaron el reporte o a que efectivamente éstas presentarían mayores necesidades de docentes por estudiante en sus tareas y asignaturas prácticas, algo que las mismas instituciones han reconocido como una necesidad especial del mundo técnico profesional.

Figura 5. Dispersión de ratio de profesores por estudiante de acuerdo a la subárea OCDE, universidades (años 2015-2018).

Figura 6. Dispersión de ratio de profesores por estudiante de acuerdo a la subárea OCDE, instituciones técnico-profesionales (años 2015-2018).

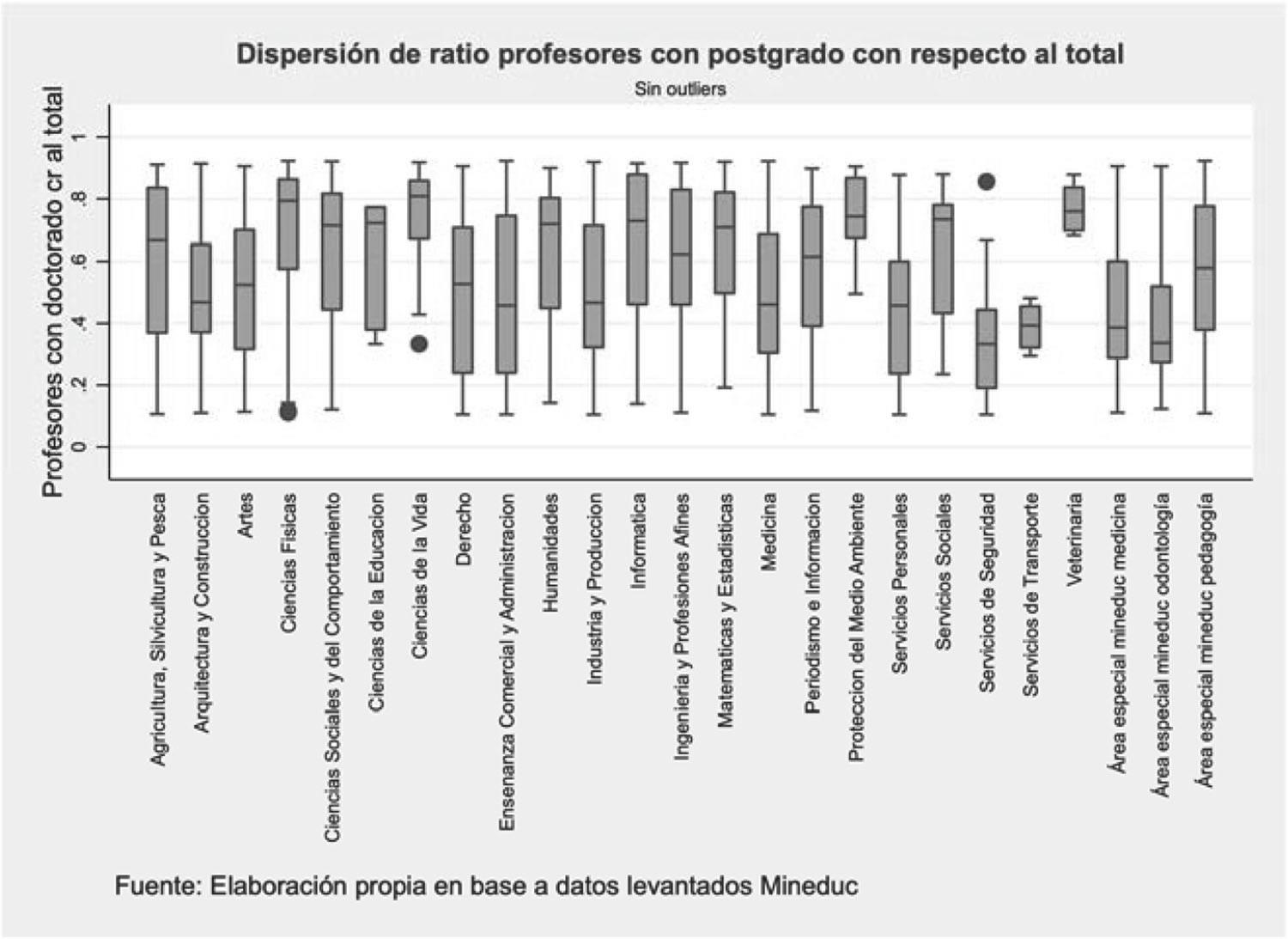

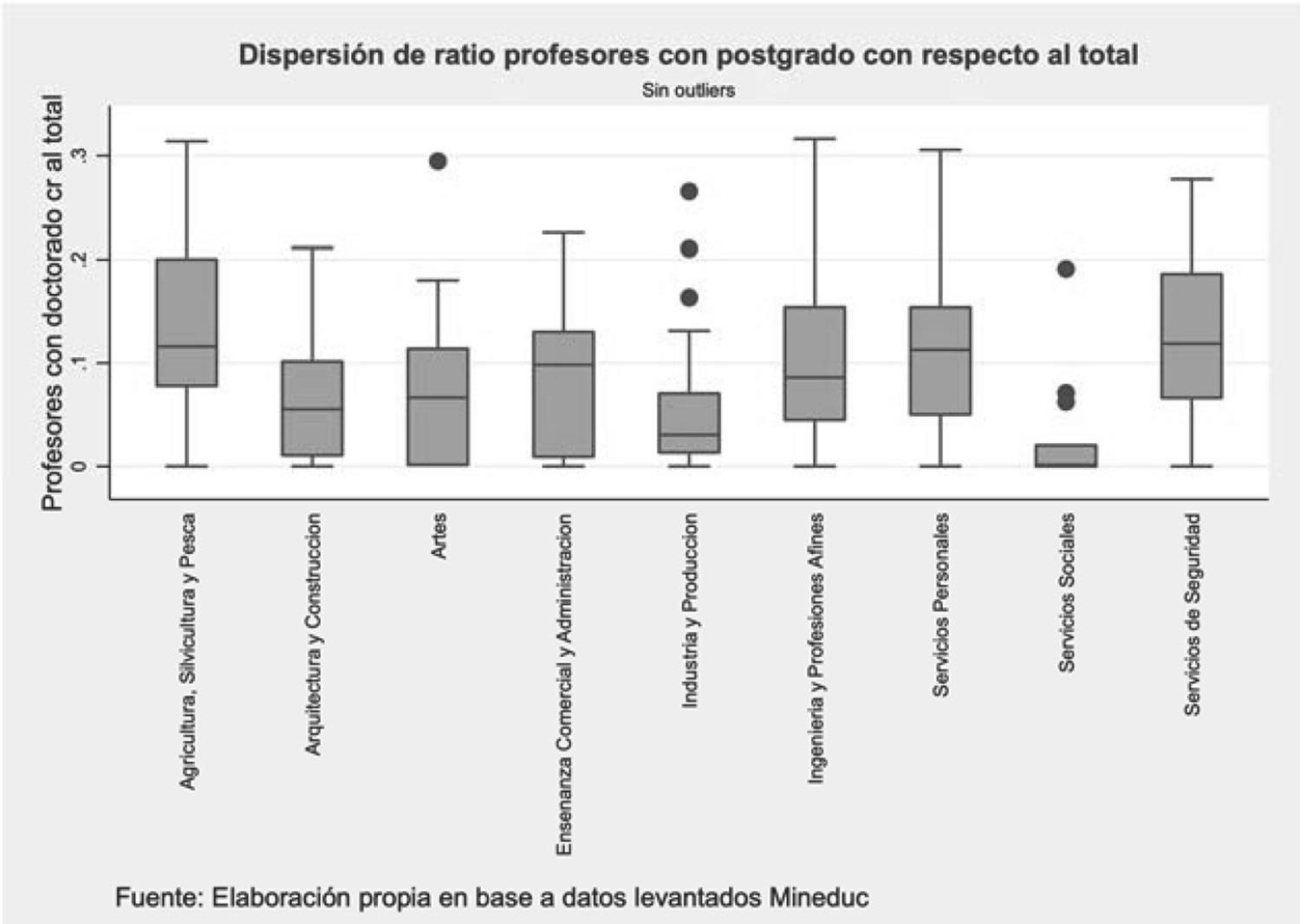

3.1.4 Profesores con estudios de postgrado

Como en cualquier ámbito laboral, el grado académico de los trabajadores tendrá una relación directa con el nivel de remuneración de éstos; sin embargo, en la educación superior lo anterior es aún más relevante, pues será un indicador de las distintas labores que puede desempeñar el docente (e.g. clases en postgrado, investigación, entre otros).

Es esperable que un mayor número de profesores con postgrado, en una determinada institución, aumente sus costos, indistintamente del área del conocimiento de la carrera. De igual forma, dadas las características del sector, se debiese distinguir un nivel de especialización superior en carreras universitarias con relación al mundo técnico-profesional, cuestión que bajo ningún contexto debiese ser interpretado como una deficiencia de este último.

Tal como se esperaba, las Figuras 7 y 8 muestran grandes diferencias entre el mundo técnico profesional y el universitario, algo razonable si consideramos las distintas necesidades de cada subsistema. Mientras que el primero se vería principalmente beneficiado por la presencia de profesionales con una amplia trayectoria laboral y conocimientos prácticos, el subsistema universitario requiere de académicos con altos grados de especialización que desarrollen otras actividades que impactan indirectamente a la docencia. No obstante, la ratio de profesores con estudios de postgrado con respecto al total en dicho subsistema presenta una dispersión considerable al interior de cada subárea.

Figura 7. Dispersión de ratio de profesores con doctorado con respecto al total de acuerdo a la subárea OCDE, universidades (años 2015-2018).

Figura 8. Dispersión de ratio de profesores con doctorado con respecto al total de acuerdo a la subárea OCDE, instituciones técnico-profesionales (años 2015-2018).

Estas diferencias refuerzan la idea de que, a diferencia de la experiencia internacional, donde las instituciones parecerían ser bastante homogéneas y el área de estudios de la carrera sería el mayor predictor de costos, en el caso chileno el sistema de educación superior es heterogéneo, con existencia de diferencias a nivel de institución, las que tendrían impacto en los costos de impartir los programas, y esperablemente, en la calidad de éstos.

3.1.5 Perfil de vulnerabilidad de la carrera

Un importante determinante de costos que se buscó explorar es el perfil de vulnerabilidad de las carreras construido a partir de las observaciones del decil al que pertenecen los estudiantes de la educación superior, el cual es obtenido por el Departamento de Financiamiento Estudiantil (en adelante, DFE) a través del Formulario Único de Acreditación Socioeconómica (en adelante, FUAS). Cabe consignar que los estudiantes deben completar el FUAS a través de la plataforma que mantiene el Ministerio de Educación para postular a los diversos beneficios estudiantiles o mejorar los que ya tienen.

La inclusión de esta variable como determinante de costo respondería a las distintas necesidades que tendrían los estudiantes que pertenecen a los deciles de ingresos más bajos tales como programas de nivelación más intensivos y extensos, mejores redes de apoyo académico y sicológico, entre otros. De acuerdo con el análisis de la Subsecretaría, existiría un impacto positivo en el costo de impartir la carrera a medida que la proporción de estudiantes de los primeros 6 deciles de ingreso sea mayor, aun cuando se controle por otras variables.

3.1.6 Resultados institucionales

Las instituciones cumplen con su misión realizando diversas actividades que escapan directamente del ámbito docente y que, de acuerdo a las mismas, tienen un impacto en la formación de sus estudiantes y, naturalmente, en sus estructuras de costo. Reconociendo las ventajas de los enfoques de "output" o resultados desarrollado por Bakker (2007) se analiza el impacto que distintas variables de resultado tendrían en los costos que enfrenta una institución.

Considerando que el principal objetivo de las carreras técnico-profesionales es formar trabajadores según las cambiantes necesidades del país, en su análisis, la Subsecretaría intentó determinar la relación que existiría entre el costo de una carrera y un indicador fundamental para este sector: la empleabilidad. Esta última estará definida según la metodología elaborada por el SIES, la cual se basa en los datos tributarios de los titulados, menores de 30 años, de las 3 últimas cohortes. De acuerdo con las estimaciones, grupos de carrera con mejores niveles de empleabilidad tendrían asociados costos mayores, lo que podría deberse a las mayores necesidades tecnológicas y de innovación de las carreras de mayor demanda, en un contexto cambiante y de automatización y/o a los esfuerzos en vinculación con el medio que las IES técnico-profesionales realizan para posicionar sus carreras y la institución misma.

Por otro lado, el artículo 3 de la ley Nº 21.091 establece dentro de la misión de las instituciones de educación superior actividades adicionales a las labores docentes que cada una lleva a cabo. A través de su análisis, la Subsecretaría reconoce los costos que estas actividades representan y el impacto que tendrían en la formación de los estudiantes, por lo que las áreas o dimensiones en las que se encuentre acreditada una institución, según lo dispuesto en la ley Nº 20.129, tendrán un impacto en la estructura de costos de la institución. De esta forma, las áreas o dimensiones en las que la Comisión Nacional de Acreditación (en adelante, "CNA") haya acreditado a la institución, será considerado en el cálculo de su arancel regulado.

III. Bases técnicas para la regulación de aranceles: la metodología

4. Lineamientos generales de la metodología de cálculo para el financiamiento regulado

Así, tomando en cuenta la metodología utilizada en los países revisados, el marco legal establecido por la ley Nº 21.091 y las particularidades de nuestro sistema de educación superior, a continuación se presenta una metodología inspirada en la experiencia internacional, aunque ajustada a las características propias del sistema chileno.

4.1 El nuevo levantamiento de información

Previo a la aplicación de la metodología, se realizará un nuevo proceso de recopilación de datos sobre el costo de las carreras que son impartidas por instituciones adscritas a gratuidad, tal como fue realizado en el levantamiento de información llevado a cabo entre marzo y mayo de 2019. Este nuevo levantamiento de información considerará el reporte de los costos nominales que enfrentan las IES a nivel de carrera, distinguiendo por jornada y sede(8), de modo de considerar las posibles diferencias que puedan existir en los costos en función de la jornada y sede en la que se imparte cada una de las carreras de la institución.

Los ítems y partidas de costo consideradas en la construcción del arancel requeridos en este proceso, tienen su fuente en la ley y la literatura internacional. Con todo, se considerarán como costos directos de docencia:

1. Remuneraciones de personal académico (incluyendo beneficios).

2. Remuneraciones de personal de apoyo docente por concepto de docencia. Entre estos se consideran ayudantes de cátedra y tutores de campo clínico, terreno o práctica.

A su vez, existirán otros costos directos asociados a la labor docente, entre ellos:

1. Materiales, insumos de laboratorios o talleres, softwares y licencias de programas necesarios y/o cualquier recurso material o inmaterial necesario para impartir la carrera o programa.

2. Costo por uso de salas, laboratorios, acceso a campos clínicos y terrenos.

3. Inversión anualizada en instalaciones, mobiliario, equipamiento, laboratorios, bibliotecas, entre otros (considerando los costos financieros asociados a dicha inversión).

4. Depreciación de instalaciones propias, mobiliario, equipamiento, laboratorio, bibliotecas, etc.

5. Costos de mantención y reparación de instalaciones, mobiliario, equipamiento, laboratorios,

6. Arriendos de equipos (leasing operativos) y de bienes muebles e inmuebles cuando son de bibliotecas, entre otros. terceros.

Finalmente, los costos indirectos de docencia a considerar serán:

1. Costo de personal no académico que presta apoyo a actividades docentes (decanato, administración de campus, costos administrativos asociados al funcionamiento de departamentos o escuelas, gobierno central, entre otros).

2. Otros costos indirectos y de mantenimiento (gastos comunes, servicios de aseo, publicidad, ornato, viajes, estadías y seguros).

La asignación de costos de personal académico y de apoyo académico que preste servicios a más de una carrera se hará en función de una matriz que, por un lado, contenga los docentes de la institución y, por el otro, las secciones y cursos que éstos dicten diferenciados por la proporción de estudiantes pertenecientes a cada carrera. Por otro lado, la asignación del personal que presta servicios de administración a nivel de facultad, escuela, departamento o gobierno central, será asignado en función de la matrícula de cada carrera. Dentro de los costos del personal académico y administrativo se considerarán todos los costos de remuneración y otros beneficios remunerados, entre ellos, capacitaciones, indemnizaciones, vacaciones, etc.

Si las instalaciones pertenecen a la institución, la Subsecretaría solicitará el costo de uso de salas, auditorios, laboratorios y otras instalaciones institucionales, el que será calculado en función de la depreciación de las instalaciones, los costos asociados a la reparación y mantenimiento de las mismas, impuestos a la propiedad y seguros si los hubiere. Por otro lado, cuando las instalaciones no sean propias, el costo de uso estará dado por el valor de arriendo de mercado. En la misma línea, para calcular el valor de las inversiones anualizadas, las instituciones podrán evaluar sus proyectos considerando como mínimo los plazos establecidos en la tabla de vida útil de los bienes físicos del activo inmovilizado del Servicio de Impuestos Internos.

De igual forma, en este nuevo requerimiento de información se incluirán partidas de costo relacionadas al proceso de matrícula, a saber:

1. Remuneraciones de personal administrativo contratado de manera excepcional para el proceso, incluyendo el costo asociado al personal de notarías(9).

2. Costo de materiales e implementos necesarios en el proceso.

------------------------------------------------------

(8) Si bien en el próximo levantamiento de información existirá una diferenciación de carreras por jornada y sede, se debe aclarar que la definición de carreras de este documento no realiza tal diferenciación. Efectivamente, el grupo de carreras está definido por el área carrera genérica, por lo que, aunque las IES reporten diferentes valores por sede y jornada, las carreras pertenecientes a un mismo grupo, sin importar su sede, modalidad o jornada, tendrán el mismo costo necesario y razonable.

(9) Sólo se podrá reportar remuneraciones que no estén contabilizadas previamente como beneficios remunerados del personal administrativo reportados en costos a nivel de carrera o a nivel central, según corresponda.

Por último, se deben considerar los costos en los que se incurra en el proceso de titulación o graduación(10), tales como:

1. Costo de implementos y materiales utilizados en el proceso de titulación o graduación.

2. Remuneraciones, honorarios y/o dietas de la comisión evaluadora, personal extraordinario contratado para el proceso y tutores, entre otros.

Sin perjuicio de lo anterior, para la asignación de costos del nuevo levantamiento de información el requerimiento será acompañado de documentos metodológicos que establezcan con mayor detalle los criterios a utilizar y años a reportar. La Subsecretaría se reservará el derecho de limitar el número de años considerados en la construcción del costo per cápita; adicionalmente, en caso de que la información recopilada en este nuevo proceso difiera considerablemente de la información sobre la que se elaboraron las bases técnicas, la Subsecretaría podrá considerar como única fuente de información los datos recogidos durante el proceso 2019.

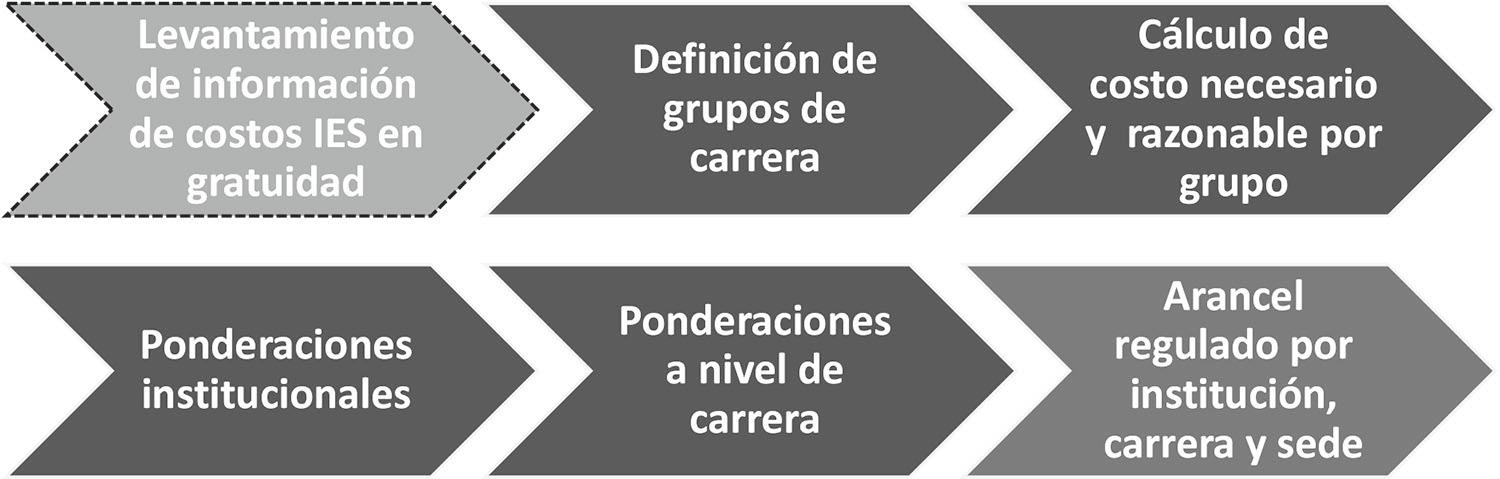

4.2 Descripción de la metodología para el cálculo de aranceles

4.2.1 Primer paso: agrupación de carreras

De acuerdo con la ley, los grupos de carreras corresponderán a conjuntos de programas o carreras cuyas estructuras de costos sean similares entre sí, considerando, al menos, los recursos necesarios para impartirlas en función de su estructura curricular. Sin embargo, una agrupación que considere como único criterio a la estructura de costos podría generar inconsistencias al clasificar a un mismo programa impartido por dos instituciones en dos grupos distintos, siendo que los recursos necesarios para impartir el mismo programa, cuando comparten una estructura curricular, debiesen, a lo menos, ser similares.

Considerando lo anterior, los grupos de carrera serán definidos en función del área carrera genérica(11) del SIES, en vista de la concordancia curricular de esta definición, el nivel de especificidad de ésta y la menor varianza al interior de cada grupo, en términos de costo reportado, que se observa cuando agrupamos con esta clasificación.

Sin embargo, en la Oferta Académica del año 2019 existen 42 áreas carreras genéricas que son impartidas por una única institución; lo anterior constituye un problema, ya que solo una institución determinará lo que ocurre en el grupo. De esta manera, para corregir ese problema, cuando una única institución dicte las carreras pertenecientes a una determinada área carrera genérica y el costo que ésta reporta es superior al arancel regulado determinado según la metodología vigente establecida en el decreto Nº 75 de 2016, se deberá crear una agrupación especial, dando paso a los que se denominarán grupos especiales. En caso de que el costo reportado sea inferior, el área carrera genérica será por sí misma un grupo de carreras, aun cuando la o las carreras al interior del grupo sean impartidas por una única institución.

En consecuencia, los grupos especiales ya no responderán únicamente al área carrera genérica, sino que agruparán en el mismo grupo a más de un área carrera genérica para introducir variabilidad de instituciones dentro del mismo grupo. Los pasos a seguir en esta situación son:

1. Agrupación en función de la estructura curricular: se analizará la existencia de un área carrera genérica con una estructura curricular similar para incluir el grupo de carrera dictado por una única institución. De esta forma se generará una nueva categoría que reemplazará la categorización por área carrera genérica; este nuevo grupo considerará tanto el grupo de carrera que es impartido por una única institución y el grupo de estructura curricular similar.

2. Agrupación en función de la estructura de costos y subárea OCDE: en caso de que no exista un área carrera genérica similar, en términos curriculares, se buscará una carrera que comparta una estructura de costos similar o que la media de sus costos per cápita no difieran en más de un ±10% y pertenezcan a la misma subárea OCDE. En caso de no encontrar una carrera para agrupar, se considerará como costo estructuras de costos similares aquellas que no difieran en ±15%, luego 20%, y así sucesivamente.

4.2.2 Segundo paso: determinación del costo necesario y razonable

Habiendo definido el grupo de carrera, se establecerá el costo que exprese los recursos necesarios y razonables para impartir las carreras del área carrera genérica; dicho costo será determinado en función de un percentil dado de la curva de distribución de los costos per cápita. Para construir este último, en términos reales, se considerará la nueva información levantada que incluirá a todas las instituciones de educación superior adscritas a gratuidad(12). De esta forma, considerando las partidas de costo incorporadas en el nuevo levantamiento de información, establecidas en el numeral 4.1, el costo per cápita se construirá según lo indicado en (2):

---------------------------------------------

(10) Sólo se podrá reportar remuneraciones, costos de implementos y materiales que no estén contabilizados en el reporte de costos por carrera.

(11) Corresponde a la categorización de área del SIES que engloba diferentes nombres de carreras en uno que sea fácilmente reconocible. A modo de ejemplo, el área carrera genérica de Fotografía engloba las carreras de Fotografía Periodística Publicitaria y Fotografía Profesional.

Donde:

1. CostosDirectosP.Cijt corresponden a los costos directos per cápita para los años "t" considerados en el reporte, corregidos por inflación y reportados por la institución "j" atribuibles a la carrera "i".

2. CostosIndirectosP.Cijt considera los costos indirectos per cápita para los años "t" considerados en el reporte, corregidos por inflación y reportados por la institución "j" atribuibles a la carrera "i".

El bajo número de estudiantes de algunas carreras podría generar elevados costos per cápita en algunas instituciones, afectando la curva de distribución de costos, y consiguientemente, el costo representativo del grupo. En casos como el anterior, la Subsecretaría podrá reemplazar la matrícula de la carrera por la media a nivel de grupo, la media a nivel de subárea OCDE o la matrícula de una carrera equivalente, en términos de área carrera genérica o subárea OCDE impartida por otra institución con niveles equivalentes de acreditación, igual dependencia y/o misma ubicación geográfica. Con todo, el costo per cápita será calculado según lo definido en (2).

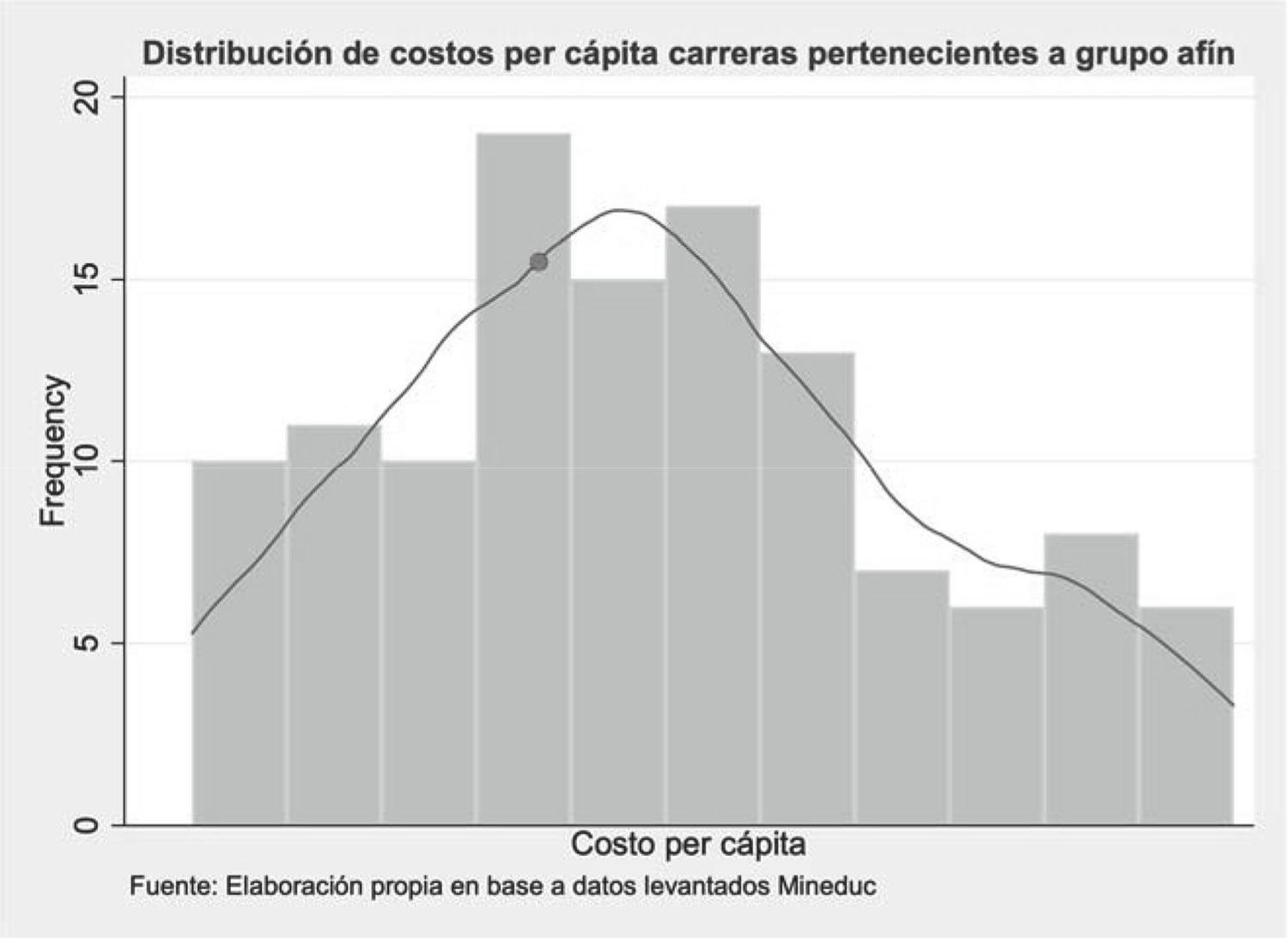

Figura 9. Ejemplo: Determinación del costo representativo, necesario y razonable de un grupo de carrera.

Con la curva construida, se determinará el percentil que dará origen al costo necesario y razonable, el que, además, se considerará representativo del grupo. La elección del percentil se hará en función de la asimetría de curva de cada grupo de carrera; para esto se considerarán distintos coeficientes de asimetría, entre ellos: el coeficiente de Fisher, coeficiente de Pearson y coeficiente de Bowley-Yule.

Es esperable que la mayoría de las curvas de distribución de costos sean asimétricas, por lo que se hará una corrección al alza del percentil escogido como costo representativo del grupo cuando la curva se encuentre considerablemente cargada hacia la izquierda, debido a que lo anterior implicará que el primer cuartil u otro percentil menor a la mediana, que podría ser considerado como costo representativo del grupo, se encontrará más alejado(13) de la mediana que lo que está el tercer cuartil u otro percentil ubicado por encima de ésta.

-------------------------------------------------------

(12) Tal como se realizó con la información de recogida durante el año 2019, la Subsecretaría realizará un análisis de outliers, eliminando observaciones que representen valores muy por encima o muy por debajo de un rango tolerable.

(13) En términos de distancia en el eje X.

La Figura 9 presenta la distribución de costos per cápita de distintas carreras al interior de un área carrera genérica, donde el eje "Y" representa la frecuencia con que dicho valor se repite y el eje "X" representa el costo per cápita de las carreras del grupo. Finalmente, el costo per cápita ubicado en el punto rojo, el cual representa un percentil dado, arroja el costo necesario y razonable del grupo, el que finalmente se traducirá en el costo representativo del mismo. En este caso ilustrativo, la curva se encuentra cargada hacia la derecha(14) por lo que no son necesarias correcciones del percentil al alza.

Se entenderá que el costo asignado al grupo cumple con la característica de "necesario" en vista de que a lo menos una de las instituciones que dicta las carreras del grupo lo hace con un costo igual al monto considerado como representativo y con una calidad que cumple con los estándares mínimos para acceder al financiamiento institucional para la gratuidad, establecidos en la ley Nº 21.091(15). Del mismo modo, la elección de un percentil determinado de la curva hará que el costo sea razonable, en el sentido que es lo que el Fisco considera aceptable cubrir como monto base en cada grupo de carreras.

4.2.3 Tercer paso: ponderadores a nivel institucional

Este paso busca promover la heterogeneidad, dinamismo y calidad en el sistema, ya que permitirá que instituciones que impartan una determinada carrera a un costo más alto que el costo representativo, puedan hacerlo en caso de que esto tenga su origen en factores institucionales que, de acuerdo al análisis realizado por la Subsecretaría, también podrían tener impacto en la calidad con la que se imparte la carrera.

Algunos de los factores institucionales a considerar en el cálculo de los aranceles regulados, según lo que establece la ley son:

1. Nivel de la carrera: existen grandes discrepancias entre ambos subsistemas, las que fueron observadas durante el análisis de datos. Lo anterior, en conjunto con las disposiciones de la ley, motivaron un análisis específico para cada subsistema.

2. Tamaño de la institución: el análisis realizado demostró la presencia de factores de escala al interior de las instituciones, los que serán recogidos en el costo representativo de cada grupo. A juicio de la Subsecretaría, no es deseable influenciar las decisiones de escala de cada institución, ya que éstas pueden responder a su proyecto educacional.

3. Región de la institución: la región donde se ubica una institución es un factor que por ley debe ser, al menos, considerado, especialmente si se trata de una zona extrema. Sin embargo, la presencia de instituciones multisede, con presencia en regiones extremas, implica que la consideración de esta variable a nivel institucional no sea apropiada, sino que deba ser analizada a nivel de carrera para considerar a las instituciones con presencia en más de una región. La inclusión de un ponderador positivo asociado a impartir una carrera en una región extrema crea incentivos a que las instituciones creen nuevos programas en sus sedes ubicadas en regiones extremas o que, al menos, mantengan los actuales, lo que se alinea con la política pública.

4. Años, niveles y dimensiones de acreditación: la ley contempla en los criterios de agrupación los años, niveles y dimensiones de acreditación modificadas en la ley Nº 21.091. Esta variable es la única de resultados que contempla la ley y de acuerdo al análisis de la Subsecretaría y la experiencia de las propias instituciones, ésta resulta significativa para la determinación del costo que enfrenta una institución por impartir una determinada carrera o programa.

Por otro lado, de la evidencia internacional y el análisis realizado por la Subsecretaría, se desprende que otros determinantes de costo a nivel institucional, con un impacto positivo en la calidad son:

1. Ratio de profesores por estudiante: el grado de personalización con el que una institución imparte sus carreras es un determinante fundamental en los costos que ésta enfrenta. El fomentar una educación personalizada y focalizada en el estudiante no presentaría aparentes problemas de los incentivos que se introducirían al modelo.

2. Ratio de profesores con doctorado con respecto al total: el grado de especialización del cuerpo docente de una institución, de acuerdo a los análisis realizados, resultó ser un determinante significativo de costos para el subsistema universitario. Sin embargo, lo anterior no ocurre en el subsistema técnico-profesional, algo natural si consideramos las diferencias que éste presentaría con el mundo universitario y que las mismas instituciones de este sector han manifestado en múltiples ocasiones. Lo anterior implica que este ponderador crearía incentivos apropiados en el subsistema universitarios, pero no en el técnico-profesional.

------------------------------------------------------

(14) Si bien a simple vista el lector podría asumir que la curva se encuentra cargada hacia la izquierda por el mayor abultamiento que presenta la distribución en esta sección, es importante notar que la "cola" derecha de la distribución es más larga. Lo anterior se traduce en un coeficiente de asimetría positivo.

(15) De conformidad al inciso quinto del artículo trigésimo tercero de las disposiciones transitorias dispuestas en el párrafo 7º de la ley, hasta la plena vigencia de la exigencia establecida en el artículo 83 letra a).

4.2.4 Cuarto paso: ponderaciones especiales a nivel de carrera El proceso de definición de aranceles regulados considerará ponderadores finales específicos a nivel de carrera, lo que permitirá variabilidad entre distintas sedes producto de factores regionales o de la composición del estudiantado. Las variables que formarán parte del modelo como ponderadores a nivel de carrera serán:

1. Porcentaje de estudiantes pertenecientes a los 6 primeros deciles, con respecto al total: esta aproximación a un indicador de vulnerabilidad busca reconocer los mayores costos que enfrentarían las carreras con mayor presencia de estudiantes provenientes de los deciles más bajos de ingresos, debido a sus mayores requerimientos en nivelación y redes de apoyo.

2. Empleabilidad al primer año de egreso: esta variable de resultados solo es considerada para el subsistema técnico-profesional, en el entendido que la labor fundamental de éste sería la formación de fuerza de trabajo capacitada para el país.

4.3 Descripción de la metodología para la determinación de los derechos básicos de matrícula y cobro por concepto de titulación o graduación

El artículo 85 de la ley sobre educación superior no solo mandata la regulación de los aranceles que reciben las instituciones en función del número de estudiantes y la carrera que éstos escogen, sino que además establece que la Subsecretaría deberá determinar el valor de los derechos básicos de matrícula y cobros por concepto de titulación o graduación.

4.3.1 Derechos básicos de matrícula

Para determinar los derechos básicos de matrícula se seguirá la metodología empleada en la determinación de aranceles regulados, es decir, en el nuevo levantamiento de información se consultará a las instituciones sobre los costos del proceso de matrícula de los estudiantes, considerando las partidas de costo establecidas en el numeral 4.1.

A continuación, se replicará la construcción de las curvas de distribución de costo realizada para los aranceles y se fijará el monto a transferir en un determinado percentil, considerando la asimetría de la curva. A diferencia de lo que ocurre en los aranceles, el derecho básico de matrícula será un valor único por tipo de institución.

4.3.2 Costos de titulación o graduación

Con relación al cobro por concepto de titulación o graduación, se seguirá un procedimiento similar al planteado en el numeral anterior, es decir, se consultará sobre los costos del proceso de titulación o graduación, considerando las partidas de costo contempladas en el numeral 4.1.

Al igual que en el proceso de cálculo de derechos básicos de matrícula, el costo de titulación se fijará en función de un percentil que se considerará representativo, en función de la asimetría de la curva de distribución de costos construida en base a la información reportada. Cabe señalar, que el cobro por concepto de titulación o graduación corresponderá a un valor único por estudiante para uno o más grupos de carrera.

5. Primeras carreras a regular

De acuerdo con lo establecido en el artículo 90 de la ley Nº 21.091, la regulación de los valores se hará gradualmente a través de la regulación de uno o más grupos de carreras. La norma en comento le otorga la responsabilidad en la elección de los grupos a regular a la Subsecretaría de Educación Superior.

En vista de la gran cantidad de grupos de carrera(16), en esta primera etapa de regulación se incluirán a todos los grupos de carreras contenidos en 3 de las 24 subáreas OCDE que rigen el cálculo del arancel regulado actual.

5.1 Primer grupo de carreras a regular

Los primeros grupos de carreras a regular serán aquellos contenidos en las subáreas de Derecho, Servicios Personales y Formación de Personal Docente. De acuerdo a la Oferta Académica de 2019, los grupos de carrera pertenecientes a éstas son:

1. Derecho: incluye a los grupos de carreras de Derecho y Técnico Jurídico.

2. Servicios Personales: en esta subárea se concentran los grupos de carrera de Administración Gastronómica; Administración Turística y Hotelera; Técnico en Deporte, Recreación y Preparador Físico; Técnico en Gastronomía y Cocina; Técnico en Peluquería y Estética; y Técnico en Turismo y Hotelería.

----------------------------------------------

(16) Un gran número de grupos de carrera permite el menor desajuste a nivel institucional. Un número limitado de valores para el sistema implica un mayor desajuste del mismo, producto de la regulación de precios.

3. Formación de Personal Docente: Otros Profesionales de Educación; Otros Técnicos de Educación; Pedagogía en Artes y Música; Pedagogía en Ciencias; Pedagogía en Educación Básica; Pedagogía en Educación Diferencial; Pedagogía en Educación Física; Pedagogía en Educación Media; Pedagogía en Educación Tecnológica; Pedagogía en Educación Técnico Profesional; Pedagogía en Educación de Párvulos; Pedagogía en Filosofía y Religión; Pedagogía en Historia, Geografía y Ciencias Sociales; Pedagogía en Idiomas; Pedagogía en Lenguaje y Comunicación; Pedagogía en Matemáticas y Computación; Programas de Formación Pedagógica; Técnico Asistente del Educador Diferencial; y Técnico Asistente del Educador de Párvulos(17).

6. Aplicación de la metodología

Con los primeros grupos de carrera a regular definidos, es posible precisar los pasos para el cálculo del arancel regulado según los lineamientos generales revisados en el cuarto numeral, junto a las variables y umbrales considerados para establecer los ponderadores que regirán a estos grupos de carrera y serán utilizados para el cálculo de su arancel. El valor de éstos será obtenido de la información recogida y sus respectivos análisis, contrastándolos con los valores obtenidos a partir de la información recogida en 2019(18).

6.1 Agrupación de carreras

De los grupos de carrera a regular, explicitados en el numeral 5.1, existen 3 que son impartidos por una única institución; sin embargo, solo 2 requerirán de una agrupación especial, ya que en uno de los casos la institución reporta un costo menor a su arancel regulado(19) según la metodología establecida en el decreto Nº 75 y sus modificaciones. Existirán 2 áreas carreras genéricas que requerirán de una agrupación especial, las cuales son:

1. Pedagogía en Educación Media, la cual bajo el criterio de agrupación especial 1 será agrupada junto a Pedagogía en Educación Básica.

2. Pedagogía en Educación Tecnológica, la cual de acuerdo con el criterio de agrupación especial 1 será agrupada con Pedagogía en Artes y Música.

6.2 Determinación del costo necesario y razonable de cada grupo

Habiendo definido los grupos de carrera en función del área carrera genérica y los grupos especiales necesarios, se construirá la curva de distribución de costos y asignará como costo representativo del grupo a un percentil determinado, el cual en ningún caso podrá ser superior a la mediana.

6.3 Ponderadores institucionales

Para el grupo de carreras a regular, las variables que se consideran en este paso son: la "complejidad" del cuerpo docente; para el caso de las carreras universitarias ésta estará dada por el número de jornadas completas equivalentes (en adelante, JCE) con el grado académico de doctor con respecto al total. Para las carreras técnico-profesionales se considera la ratio de profesores por estudiante.

Existirán 3 valores del ponderador asociado a la complejidad del cuerpo docente para carreras universitarias los que, de acuerdo con el análisis previo de la Subsecretaría, podrán traducirse en incrementos de, como máximo, un 7% del valor del arancel. Los ponderadores estarán definidos por 3 umbrales:

1. Ratio de JCE con doctorado entre la media(20) y la media más una desviación estándar. 2. Ratio de JCE con doctorado entre la media más una deviación estándar y la media más dos desviaciones estándar.

3. Ratio de JCE con doctorado mayor a la media más dos desviaciones estándar.

Mientras que, para el caso de las carreras técnico-profesionales, los umbrales estarán dados por la ratio de JCE por estudiante, a saber:

----------------------------------------------

(17) Psicopedagogía será excluido en función de lo establecido en la ley Nº20.903

(18) En caso de que una institución reporte costos per cápita más altos para los años ya informados en el levantamiento de 2019, y en una cuantía superior a 0,5 desviaciones estándar de su respectivo subsistema, la Subsecretaría podrá solicitar antecedentes que justifiquen dicha variación. En caso de no obtener una respuesta satisfactoria, la Subsecretaría podrá remitirse a los datos proporcionados durante el levantamiento de 2019 para el cálculo de los aranceles.

(19) Si en el nuevo levantamiento de información la institución llegase a reportar costos más altos que su arancel regulado según la metodología actual, se deberá crear una tercera categoría especial.

(20) La media y desviaciones estándar consideradas en la construcción de los ponderadores institucionales serán a nivel de subsistema. La media se construirá como un promedio simple del valor de la ratio de complejidad correspondiente a nivel institucional, otorgando igual peso a todas las instituciones, independiente de su escala. Las desviaciones estándar correspondientes también serán obtenidas con observaciones a nivel institucional.

1. Ratio de JCE por estudiante entre la media y la media más una desviación estándar.

2. Ratio de JCE por estudiante entre la media más una desviación estándar y la media más dos desviaciones estándar.

3. Ratio de JCE por estudiante mayor a la media más dos desviaciones estándar.

El número total de JCE, JCE con grado de doctor y matrícula anual será obtenido anualmente de la información disponible en SIES; el valor de los ponderadores por cada umbral será obtenido a partir del análisis realizado con la nueva información recogida.

El segundo ponderador a utilizar es el de nivel de acreditación institucional, de acuerdo con lo dispuesto en la ley Nº 20.129, para lo cual se utilizará la acreditación vigente de cada institución. Lo anterior, toda vez que a partir del 1 de enero de 2020 las instituciones de educación superior deberán acreditarse de forma obligatoria. Por tanto, existirán 2 valores distintos de acuerdo con el grupo en el que se encuentre la institución, independientemente de su tipo, i.e. universidad o institución técnico profesional, con incrementos máximos de arancel de un 5%. Los grupos asociados a los ponderadores de acreditación, de esta manera, serán:

1. Grupo A: instituciones con acreditación institucional de 4 o 5 años, o acreditación avanzada en caso de las instituciones cuya decisión de acreditación se dicte con posterioridad a la entrada en vigencia de las modificaciones incorporadas por la ley Nº 21.091.

2. Grupo B: instituciones con acreditación institucional de 6 o 7 años, o acreditación de excelencia en caso de las instituciones cuya decisión de acreditación se dicte con posterioridad a la entrada en vigencia de las modificaciones incorporadas por la ley Nº 21.091.

El tercer y último ponderador a nivel de institución es el de "identidad institucional", el cual busca reconocer actividades y resultados que tienen un impacto en los estudiantes y en los costos directos e indirectos que cada una enfrenta.

Dadas las diferencias históricas entre ambos subsistemas, el ponderador estará asociado al cumplimiento de criterios distintos; sin embargo, tendrán un valor equivalente en ambos, el que, como máximo, podrá traducirse un incremento de arancel del 3%. El ponderador se definirá de la siguiente manera:

1. En universidades: se aplicará a todas las carreras de instituciones acreditadas en las cinco áreas o dimensiones de evaluación, independientemente de que se trate de las áreas de acreditación actualmente vigentes o de las incorporadas por la ley 21.091.

2. En institutos profesionales y centros de formación técnica: el ponderador se aplicará a todas las carreras de instituciones acreditadas en las dos áreas actualmente obligatorias (gestión institucional y docencia de pregrado) más el área optativa de vinculación con el medio. Lo anterior, hasta el momento en que deban someterse a un nuevo proceso de acreditación según las nuevas dimensiones. A partir de entonces el ponderador se aplicará para aquellas carreras de instituciones que se encuentren acreditadas en las cuatro dimensiones que serán de carácter obligatorio y la dimensión optativa de investigación, creación y/o innovación.

Por último, la información de acreditación utilizada será la que remita la Comisión Nacional de Acreditación para estos efectos a la Subsecretaría. Para las instituciones estatales creadas por las leyes Nº 20.910 y Nº 21.094, mientras no se acrediten, se asumirá únicamente una acreditación institucional de 4 años o avanzada, equivalente al nivel mínimo para acceder al financiamiento institucional para la gratuidad.

6.4 Ponderadores a nivel de carrera

El tercer paso es la ponderación del costo a nivel de carrera. El primero de estos ponderadores a nivel de carrera será la región donde ésta se imparte. Para este indicador se tomará la región de la sede informada en el set de información "Oferta Académica" que año a año elabora el SIES. Así, existirá un ponderador positivo y mayor a 1 asociado a impartir una carrera en una región extrema(21) asociado a un incremento máximo de arancel del 3%.

Para el segundo ponderador a nivel de carrera se ha decidido establecer un enfoque basado en la composición del estudiantado de la carrera, ya que existen carreras e instituciones que concentran mayor cantidad de estudiantes vulnerables (i.e. ratio de estudiantes provenientes de los 6 primeros deciles de ingreso con respecto al total). Este ponderador estará asociado a 2 posibles valores los que significarán incrementos del arancel, con un tope de 5%, y estarán dados por:

------------------------------------------------

(21) En este documento, se considerarán como regiones extremas a la Región de Tarapacá, la Región de Arica y Parinacota, la Región de Magallanes y la Región de Aysén.

1. Ratio de estudiantes vulnerables con respecto al total entre la media y la media más una

2. Ratio de estudiantes vulnerables con respecto al total mayor a la media más una desviación estándar. desviación estándar.

Para construir este indicador, se considerará la información reportada por los alumnos a través del FUAS y su clasificación socioeconómica realizada por el Departamento de Financiamiento Estudiantil de la Subsecretaría.

Por otro lado, para carreras técnico-profesionales, se propone la aplicación de un ponderador de resultados dado por la empleabilidad de los estudiantes provenientes de las distintas carreras, pertenecientes a un determinado grupo de carreras, al primer año de egreso. Este ponderador se traducirá en incrementos de arancel de un 5%, como máximo. Sus distintos valores estarán dados por:

1. Ratio de empleabilidad al primer año de egreso entre la media y la media más una

2. Ratio de empleabilidad al primer año de egreso mayor a la media más una desviación desviación estándar. estándar.

6.5 Actualización anual de los ponderadores

Los valores de los ponderadores para cada institución serán ajustados en función de la última información disponible año a año, no así el costo representativo de cada grupo, el cual será recalculado cada 5 años. Por ejemplo, si una institución experimentase un proceso de acreditación que le permitiese mejorar su financiamiento se considerará este nuevo ponderador sobre el mismo costo razonable calculado con anterioridad.