MODIFICA RESOLUCIÓN D.N.A. Nº 6415/23.09.09, QUE APROBÓ EL MANUAL DE PROCEDIMIENTOS PARA SUBASTAS ADUANERAS

Núm. 4.151 exenta.- Valparaíso, 1 de septiembre de 2010.- Vistos: La Resolución D.N.A. N° 6415 de 23.09.09, publicada en el D.O. el 08.10.09, que aprobó el Manual de Procedimientos para Subastas Aduaneras.

El Oficio Ord. N° 068.852/10.12.09 de la Contraloría General de la República.

El Oficio N° 15.296/05.10.09 de la Subdirección Jurídica de nuestro Servicio.

Considerando:

Que los Oficios antes mencionados han determinado que las Resoluciones ordenando devolución de remanentes del producto de las subastas de mercancías presuntivamente abandonadas, no se encuentran afectas al trámite de toma de razón del Organismo Contralor, como lo señala el Capítulo V, numeral 13.4 del Manual de Subastas.

Que, además, se hace necesario complementar en el Manual las instrucciones de llenado de los Anexos 5, "Resultado Final de la Subasta" y 14, "Planilla de Liquidación de Subastas", para aquellos casos que en un remate se hayan subastado mercancías incautadas.

Que, asimismo, se ha estimado conveniente modificar el procedimiento de información sobre Libretas de Ahorro, generadas en conformidad al Art. 165 letra c) de la Ordenanza de Aduanas.

Que, por las consideraciones anteriores, y

Teniendo presente: Lo dispuesto en el artículo 4°, Nºs 7 y 8 del D.F.L. N° 329/79, dicto la siguiente:

Resolución:

Modifícase la Resolución D.N.A. N° 6415/23.09.09, que aprobó el Manual de Procedimientos para Subastas Aduaneras, de la siguiente forma:

1. Reemplázase la hoja N° 10, del Capítulo V del Manual, por la siguiente:

Los datos de las columnas que se señalan de la Planilla de Distribución de Porcentajes, se traspasarán a las líneas que se indican de la Planilla de Liquidación.

Planilla de Distribución de Planilla de Liquidación de

Porcentajes Subasta

(Título del Ítem) (Número de la Línea)

- TOTAL PRODUCTO DE LA SUBASTA 7. TOTAL PRODUCTO DE LA

SUBASTA

- TOTAL MONTO DE ADJ. MERC.

INCAUT. 13.10 TOTAL MONTO DE

ADJUD. MERC. INCAUT.

- TOTAL PRODUCTO DE LA

SUBASTA (-) 7.1 TOTAL PRODUCTO DE LA

SUBASTA (-)

MONTOS DE ADJ. MERC. INCAUTADAS. MONTOS DE ADJ. MERC.

INCAUTADAS.

- TOTAL GASTOS 12. GASTOS VARIOS

SUBASTA.

- TOTAL DICREP. 2%

(ARTORD. 156 INC.2°) 11. 2% DICREP (ARTORD.

156 INC. 2°)

- TOTAL DERECHO DE MARTILLO 6% 13.9 RENTAS GENERALES 6%

RENTAS GENERALES

(ARTORD. 156 INC.2°) (ARTORD. 156 INC. 2°)

- TOTAL SALDO A DISTRIBUIR

(ARTORD.165) 13. DISTRIBUCIÓN LÍQUIDO

(ARTORD. 165)

- TOTAL DERECHOS DE ADUANA 13.1 DERECHOS DE ADUANA

- TOTAL ALMACENAJE ADUANA 13.2 GASTOS ALMACENAJE

ADUANA

- TOTAL ALMACENAJE OTROS

ALMACENIST. 13.3 GASTOS ALMAC. OTROS

ALMACENISTAS

- TOTAL RECARGO 5% (ARTORD.

154) 13.4 RECARGO ARTORD. 154

(5%)

- TOTAL INCREMENTO DIARIO 13.5 INCREMENTO DIARIO

ARTORD. 154

- TOTAL REMAN. DUEÑO (ARTORD

165 a)) 13.6 REMANENTE DUEÑO

ARTORD. 165 a)

- GASTOS PORTUARIOS DE

ALMACENAJE 13.7 GASTOS ALMAC.

PORTUARIO

(20%, ARTORD. 165 b)) (20% ARTORD. 165 b))

- TOTAL REMANENTE RENTAS

GENERALES 13.8 REMANENTE RENTAS

GENERALES

(ARTORD. 164 INC. 2° Y 165 b)) (ARTORD. 164 INC. 2°

Y 165 b))

10.2 Aclaraciones de los traspasos de datos para la obtención de la Planilla de Liquidación de subastas.

De acuerdo al actual programa computacional, al traspasar los datos antes señalados deben considerarse las siguientes aclaraciones:

10.2.1. El programa computacional calcula al TOTAL

PRODUCTO DE LA SUBASTA, el 8% del derecho de

martillo. Sobre este monto, dicha Planilla,

rebaja a continuación, el 25%, correspondiente

a Dicrep, comisión de martillo, y el 75% a

Rentas Generales.

Por lo tanto, el monto determinado a Dicrep es

el 2% sobre el Total Producto de la Subasta y

el monto determinado a Rentas Generales

equivalente al 6% sobre el Total Producto de

la Subasta.

10.2.2. EL TOTAL SALDO A DISTRIBUIR S/ARTORD. 165º de

la Planilla de Distribución corresponde a la

diferencia aritmética entre el TOTAL PRODUCTO

DE LA SUBASTA menos el TOTAL DE GASTOS y

Derechos de MARTILLO (8%); cuando la subasta

incluya mercancías incautadas, la diferencia

aritmética será entre el TOTAL PRODUCTO DE LA

SUBASTA menos el MONTO DE ADJUDICACIÓN DE LAS

MERCANCÍAS INCAUTADAS y a este resultado se le

resta el TOTAL DE GASTOS y el DERECHO DE

MARTILLO (8%). Luego, al traspasar el TOTAL

SALDO A DISTRIBUIR S/ARTORD. 165º a la línea

13 de la Planilla de Liquidación, debe

agregársele el 75% a Rentas Generales

consignado en línea 13.9, para efecto de

conformar el Total General de la Planilla de

Liquidación.

2. Modifíquese en el Capítulo V del Manual, en el numeral 10.3 "Ajustes para completar la Planilla de Liquidación de Subasta", el término "MONTO DE ADJUDICACIÓN" por "TOTAL MONTO DE ADJUDICACIÓN".

3. Agréguese en el Capítulo V del Manual, en el numeral 10.3 "Ajustes para completar la Planilla de Liquidación de Subasta" a continuación de la línea 7, la línea 7.1 "TOTAL PRODUCTO DE LA SUBASTA (-) MONTOS DE ADJUDICACIÓN DE MERCANCÍAS INCAUTADAS".

4. Reemplázase en el Capítulo V, numeral 10.4, las letras b) y c) por las siguientes:

10.4 "Ajustes a la Planilla de Impuestos".

b) El resultado anterior deberá consignarlo en la

línea 8ª y 14ª de la Planilla de Liquidación de

Subasta.

c) El mismo procedimiento señalado en la letra b)

anterior, deberá aplicarlo para cada tipo de

impuesto, consignando su resultado en la línea del

subítem correspondiente (líneas 8.1 a 8.5) del ítem

8° "Impuestos Internos recaudados por Aduanas" y en

el ítem 14° "Cancelación de Impuestos Internos"

(líneas 14.1 a 14.5).

5. Reemplázase en el Capítulo V, numeral 11, "Pagos e Ingresos a Arcas Fiscales" el actual subítem 11.3, por el siguiente:

11.3 La cancelación de los Impuestos Internos (líneas

14.1 a 14.5 de la Planilla de Liquidación)

también se enterarán mediante un Giro Comprobante

de Pago en Pesos.

6. Agréguese en el Capítulo V, Numeral 12.2, a continuación del párrafo 3, el siguiente párrafo 4°:

Las Aduanas Gestoras tendrán un plazo de 15 días hábiles, para contestar las observaciones al Informe Final formuladas por el Subdepartamento de Comercialización D.N.A.; este plazo se determinará a contar de la fecha de recepción del Oficio Ord. con las observaciones, en la Unidad de Subastas correspondiente de la Aduana Gestora.

7. Reemplázase el numeral 13.4 del Capítulo V del Manual, por el siguiente:

13.4. Las resoluciones que dispongan la devolución de

remanentes, están exentas del trámite de toma de

razón por la Contraloría Regional o General,

según corresponda, sin perjuicio de los

controles de reemplazo establecidos en el Título

VI de la Resolución N° 1.600/06.11.08 de la

Contraloría General de la República.

8. Reemplázase en el Capítulo VI del Manual, numeral 4, los párrafos con Información al Director Regional, por los siguientes:

4. Información al Director Regional.

El Jefe de la Unidad de Subastas (Almacén), deberá

informar por Oficio al Director Regional la primera

semana de Diciembre de cada año, lo siguiente:

- N° de Libretas abiertas en el período.

- Montos depositados en el período.

- N° de Libretas cerradas en el período, señalando:

- N° de causas falladas decretando: Comiso o

sobreseimiento.

- Monto total de las causas falladas.

- N° total de Libretas actualizadas existentes en la

Dirección Regional, al 30 de Noviembre.

- Monto total actualizado en el Banco Estado, al 30 de

Noviembre.

Lo anterior, sin perjuicio de la información adicional o revisiones de las Bases Computacionales, que los Directores Regionales requieran.

9. Agréguese en el Capítulo VI del Manual, como numeral 5, el siguiente:

5. Información al Jefe del Departamento de Finanzas de

la Dirección Nacional de Aduanas.

El Jefe de la Unidad de Subastas (Almacén) de la

Aduana Gestora, deberá informar por Oficio o Correo

electrónico al Jefe del Departamento de Finanzas de

la Dirección Nacional, durante la primera semana de

Diciembre, sobre el número de Libretas vigentes y

el monto global actualizado al 30 de Noviembre de

cada año, que totalizan dichas Libretas de Ahorro.

10. Agréguese en el Capítulo VI del Manual, como numeral 6, el siguiente:

6. Información al Subdepartamento de Comercialización

de la Dirección Nacional de Aduanas.

El Jefe de la Unidad de Subastas (Almacén) de la

Aduana Gestora, deberá remitir durante la primera

semana de Diciembre, los montos actualizados al 30

de Noviembre de cada año depositados en las Cuentas

de Ahorro, utilizando las bases computacionales

existentes en dicha Aduana; esta información deberá

ser revisada por el funcionario del Subdepartamento

de Comercialización encargado del Control de las

Libretas, comparándola con los datos registrados en

su Base Computacional.

11. Agréguese en el Apartado III del Anexo 5, "Resultado Final de la Subasta (Fax Final)", numeral 1, antes del numeral 2 "Gastos", el siguiente párrafo:

En aquellos casos que en una subasta se hayan rematado mercancías incautadas, deberá agregarse en el Fax Final, la siguiente información:

Total Producto de la Subasta: $ xxx.xxx

Menos monto total de adjudicación de

mercancías incautadas: - $ xxx.xxx

Lote N° Monto de adjudicación

xxx $ xxx.xxx

xxx $ xxx.xxx

xxx $ xxx.xxx

.... ............ etc. --------------

Total Producto de la Subasta menos monto total de adjudicaciónde mercancías incautadas = $ xxx.xxx

12. Agréguese en el Apartado III del Anexo 5 "Resultado Final de la Subasta (Fax Final)", numeral 3, "Coeficiente de Gastos", como segundo párrafo el siguiente:

En el caso que una Subasta incluya montos de adjudicación de mercancías incautadas, el Coeficiente de Gastos, se obtendrá dividiendo los Gastos Varios Subasta (línea 12 de la Planilla de Liquidación de Subasta) por el Total Producto de la Subasta menos Total Montos de Adjudicación de Mercancías Incautadas (línea 7.1 de la Planilla de Liquidación de Subasta).

GASTOS VARIOS SUBASTA (línea 12 de la Planilla de Liquidación).

TOTAL PRODUCTO DE LA SUBASTA MENOS TOTAL DE MONTOS DE ADJUDICACIÓN DE LOTES DE MERCANCÍAS INCAUTADAS (línea 7.1 de la Planilla de Liquidación).

13. Reemplázase en el Anexo 5 del Manual, numeral 5, "Código, Naturaleza Jurídica o condición reglamentaria de las Mercancías", el Código 2.4 por el siguiente:

2.4 Mercancías depositadas en recintos a cargo de "Otros

Almacenistas"

14. Modifíquese en Anexo 13 del Manual, numeral 3, el término "Gasto de Martillo" (DICREP 2%), por el de "Comisión de Martillo" (DICREP 2%).

15. Agréguese en el Anexo 14 del Manual, numeral 10.2, "Coeficiente de Gastos" como segundo párrafo, el siguiente:

En el caso que una Subasta incluya montos de adjudicación de mercancías incautadas, el Coeficiente de Gastos, se obtendrá dividiendo los Gastos Varios Subasta (línea 12 de la Planilla de Liquidación de Subasta) por el Total Producto de la Subasta menos Total de Montos de Adjudicación de Mercancías Incautadas (línea 7.1 de la Planilla de Liquidación de Subasta).

16. Agréguese en el Anexo 14, a continuación del numeral 7, "Total Producto de la Subasta", el siguiente numeral 7.1:

7.1 TOTAL PRODUCTO DE LA SUBASTA (-) MONTO DE

ADJUDICACIÓN DE MERCANCÍAS INCAUTADAS.

En caso de haber mercancías incautadas este Total corresponde a la cantidad resultante de restar al total Producto de la Subasta (línea 7 de la Planilla), los montos de Adjudicación de las Mercancías Incautadas (línea 13.10 de la Planilla).

17. Modifíquese en el Formulario "Planilla de Liquidación de Subasta" del Anexo 14 del Manual, Sección Ingresos, numeral 1 y en el Anexo 14, "INSTRUCCIONES PARA LLENAR EL FORMULARIO DE LA PLANILLA DE LIQUIDACIÓN DE SUBASTA", Sección II Ingresos, numeral 1, lo siguiente:

Donde dice: MONTO DE ADJUDICACIÓN

Debe decir: TOTAL MONTO DE ADJUDICACIÓN

18. Reemplázase en el Formulario del Anexo 14, "Planilla de Liquidación de Subasta", numeral 13, Distribución Líquido (Artord. 165 + 75% Artord. 156, Inciso 2°), el Subnumeral 13.1 por el siguiente:

13.1 Derechos de Aduana.

19. Reemplázase en las "Instrucciones de llenado" del Anexo 14 del Manual, en el Subnumeral 13.1, la expresión "DERECHOS ARANCELARIOS" por "DERECHOS DE ADUANA".

20. Agréguese en el Anexo 14 "Planilla de Liquidación de Subasta" del Manual, Sección Egresos, numeral 14B ALMACENAJE ADUANA lo siguiente: (día siguiente al Remate hasta fecha de retiro del lote).

21. Elimínese en el Anexo 18 del Manual, lo siguiente:

5° Copia (#) Contraloría Regional

En caso que el remanente a favor del dueño de las mercancías sea igual o superior a 100 U.T.M., la resolución deberá ser enviada a la Contraloría Regional, para el trámite de TOMA DE RAZÓN; conforme a lo dispuesto en la Resolución N° 1.050 (D.O. 18.08.80) de dicho Organismo Contralor.

(#) Este ejemplar será considerado sólo en caso que la resolución deba ser tomada razón por parte de la Contraloría Regional.

22. Como consecuencia de las modificaciones indicadas, reemplácense la Hoja IND-1 del índice del Manual, la Hoja Nº 10 del Capítulo V, la Hoja Nº 11 del Capítulo V, la Hoja Nº 12 del Cap. V, la Hoja Nº 13 del Cap. V, la Hoja Nº 16 del Cap. V, la Hoja Nº 9 del Cap. VI, la Hoja Nº 3 del Anexo 5, la Hoja Nº 6 del Anexo 5, la Hoja Nº 7 del Anexo 5, la Hoja Nº 2 del Anexo 13, la Hoja del Anexo 14 correspondiente al formulario de la Planilla de Liquidación de Subasta, la Hoja Nº 2 del Anexo 14, la Hoja N° 3 del Anexo 14, la Hoja Nº 4 del Anexo 14, la Hoja Nº 7 del Anexo 14, la Hoja Nº 9 del Anexo 14 y la Hoja Nº 1 del Anexo 18, por las que se adjuntan a esta resolución. Además, por el mismo motivo, agréguese como Hoja Nº 10 del Capítulo VI del Manual, la que se adjunta a la presente resolución.

Anótese, comuníquese y publíquese en el Diario Oficial y en la Página web del Servicio.- Gonzalo Sepúlveda Campos, Director Nacional de Aduanas.

Servicio Nacional de Aduanas IND. -1

Chile

ÍNDICE

GENERALIDADES Pág.

CAPÍTULO I: Situaciones que determinan la

presunción de abandono Cap. I - 1

de las mercancías

CAPÍTULO II Obligaciones de los almacenistas y

de las unidades Cap. II - 1

de la aduana, en relación a las

mercancías en condiciones de ser

subastadas.

CAPÍTULO III: Tareas previas a la subasta. Cap. III - 1

1. Loteo Cap. III - 1

2. Facturación de Lotes Cap. III - 7

3. Publicidad de la Subasta Cap. III - 10

4. Exhibición de las

mercancías Cap. III - 12

5. Rescate de mercancías a

subastarse Cap. III - 13

6. Otras tareas previas a la

subasta Cap. III - 14

CAPÍTULO IV: Realización de la subasta Cap. IV - 1

CAPÍTULO V: Tareas posteriores a la subasta Cap. V - 1

1. Informe preliminar del

resultado de la subasta. Cap. V - 1

2. Afinamiento de facturas Cap. V - 1

3. Pago de lotes adjudicados Cap. V - 1

4. Retiro de lotes adjudicados Cap. V - 3

5. Destrucción de mercancías Cap. V - 4

6. Liquidación de la subasta Cap. V - 7

7. Resultado final de la

subasta (Fax Final) Cap. V - 9

8. Planilla de distribución

de porcentajes Cap. V - 9

9. Remisión de antecedentes

a la Aduana Cap. V - 9

10. Planilla de liquidación de

subasta. Cap. V - 9

11. Pagos e ingresos a Arcas

Fiscales Cap. V - 12

12. Informe Final de Subasta Cap. V - 13

13. Devolución del remanente

al dueño de las mercancías

subastadas. Cap. V - 16

CAPÍTULO VI: Procedimiento para gestionar las

cuentas de ahorro a plazo, generadas

en conformidad a lo dispuesto en el

Art. Nº 165 letra c), de la Ordenanza

de Aduanas. Cap. VI - 1

1. Requerimientos previos Cap. VI – 1

2. Apertura de cuentas de

ahorro Cap. VI – 2

3. Cierre de Cuentas de Ahorro Cap. VI – 5

4. Información al Director

Regional Cap. VI - 9

5. Información al Jefe Depto.

Finanzas D.N.A. Cap. VI - 10

6. Información al Subdepto.

Comercialización D.N.A Cap. VI - 10

Servicio Nacional de Aduanas CAP. V -10

Chile

Los datos de las columnas que se señalan de la Planilla de Distribución de Porcentajes, se traspasarán a las líneas que se indican de la Planilla de Liquidación.

Planilla de Distribución de Planilla de Liquidación

Porcentajes de Subasta

(Título del Ítem) (Número de la Línea)

- TOTAL PRODUCTO DE LA SUBASTA 7. TOTAL PRODUCTO DE LA

SUBASTA

- TOTAL MONTO DE ADJ. MERC.

INCAUT. 13.10 TOTAL MONTO DE ADJUD.

MERC. INCAUT.

- TOTAL PRODUCTO DE LA

SUBASTA (-) 7.1 TOTAL PRODUCTO DE LA

SUBASTA (-)

MONTOS DE ADJ. MERC. INCAUTADAS. MONTOS DE ADJ. MERC.

INCAUTADAS.

- TOTAL GASTOS 12. GASTOS VARIOS

SUBASTA.

- TOTAL DICREP. 2% (ARTORD.

156 INC.2°) 11. 2% DICREP (ARTORD.

156 INC. 2°)

- TOTAL DERECHO DE MARTILLO 6% 13.9 RENTAS GENERALES 6%

RENTAS GENERALES (ARTORD.

156 INC. 2°) (ARTORD. 156 INC. 2°)

- TOTAL SALDO A DISTRIBUIR

(ARTORD. 165) 13. DISTRIBUCIÓN LÍQUIDO

(ARTORD. 165)

- TOTAL DERECHOS DE ADUANA 13.1 DERECHOS DE ADUANA

- TOTAL ALMACENAJE ADUANA 13.2 GASTOS ALMACENAJE

ADUANA

- TOTAL ALMACENAJE, OTROS 13.3 GASTOS ALMACENAJES,

OTROS

ALMACENISTAS ALMACENISTAS

- TOTAL RECARGO 5%

(ARTORD. 154) 13.4 RECARGO ARTORD. 154

(5%)

- TOTAL INCREMENTO DIARIO 13.5 INCREMENTO DIARIO

ARTORD 154

- TOTAL REMAN. DUEÑO

(ARTORD. 165 a)) 13.6 REMANENTE DUEÑO

ARTORD. 165 a)

- GASTOS PORTUARIOS DE

ALMACENAJE 13.7 GASTOS ALMACENAJE

PORTUARIO

(20%, ARTORD. 165 b)) (20% ARTORD 165 b))

- TOTAL REMANENTE RENTAS

GENERALES 13.8 REMANENTE RENTAS

GENERALES

(ARTORD. 164 INC. 2° Y 165 b)) (ARTORD. 164 INC. 2°

Y 165 b))

10.2 Aclaraciones de los traspasos de datos para la obtención de la Planilla de Liquidación de subastas.

De acuerdo al actual programa computacional, al traspasar los datos antes señalados deben considerarse las siguientes aclaraciones:

10.2.1. El programa computacional calcula al TOTAL

PRODUCTO DE LA SUBASTA, el 8% del derecho de

martillo. Sobre este monto, dicha Planilla,

rebaja a continuación, el 25%, correspondiente

a Dicrep, comisión de martillo, y el 75% a

Rentas Generales.

Dicho de otra forma, el monto determinado a

Dicrep es el 2% sobre el Total Producto de la

Subasta y el monto determinado a Rentas

Generales equivalente al 6% sobre el Total

Producto de la Subasta.

10.2.2. EL TOTAL SALDO A DISTRIBUIR S/ARTORD. 165º de

la Planilla de Distribución corresponde a la

diferencia aritmética entre el TOTAL PRODUCTO

DE LA SUBASTA menos el TOTAL DE GASTOS y

derechos de MARTILLO (8%); cuando la subasta

incluya mercancías incautadas la diferencia

aritmética será entre el TOTAL PRODUCTO DE LA

SUBASTA menos el MONTO DE ADJUDICACIÓN DE LAS

MERCANCÍAS INCAUTADAS y a este resultado se le

resta el TOTAL DE GASTOS y el DERECHO DE

MARTILLO (8%). Luego, al traspasar el TOTAL

SALDO A DISTRIBUIR S/ARTORD. 165º a la línea

13 de la planilla de liquidación, debe

agregársele el 75% a Rentas Generales

consignado en línea 13.9, para efecto de

conformar el Total General de la Planilla de

Liquidación.

Servicio Nacional de Aduanas CAP. V -11

Chile

10.3 Ajustes para completar la planilla de liquidación de subasta

A partir del TOTAL ADJUDICACIÓN de la planilla de distribución, se deben completar los datos correspondientes a los "INGRESOS" de la planilla de liquidación, en la siguiente forma:

Línea 1 = TOTAL MONTO DE ADJUDICACIÓN (*)

- Línea 2 = LOTES ANULADOS

Línea 3 = SALDO

- Línea 4 = LOTES ADJUDICADOS Y NO CANCELADOS

Línea 5 = SALDO

+Línea 6 = GARANTÍA LOTES ADJUDICADOS Y NO

CANCELADOS

Línea 7 = TOTAL PRODUCTO DE LA SUBASTA

Línea 7.1 = TOTAL PRODUCTO DE LA SUBASTA (-) MONTOS

DE ADJUDICACIÓN DE MERCANCÍAS INCAUTADAS.

10.4 AJUSTES A LA PLANILLA DE IMPUESTOS

La planilla de impuestos, obtenida por medios computacionales, deberá ser verificada por el Encargado de Subasta, confrontándola con los antecedentes de las facturas de que dispone.

Obtenida dicha conformidad, deberá efectuar las siguientes operaciones:

a) Totalizar los montos consignados en dicha planilla.

b) El resultado anterior deberá consignarlo en la línea 8a y 14a de la Planilla de Liquidación de Subasta.

c) El mismo procedimiento señalado en la letra b) anterior, deberá aplicarlo para cada tipo de impuesto, consignando su resultado en la línea del subítem correspondiente (líneas 8.1 a 8.5) del ítem 8° "Impuestos Internos recaudados por Aduanas" y en el ítem 14° "Cancelación de Impuestos Internos" (líneas 14.1 a 14.5).

10.5 Debe tenerse presente que por efectos de la aplicación del coeficiente de gastos (cifra de ocho decimales) en la planilla de distribución de porcentajes, los totales de cada una de las columnas deberán redondearse al entero más próximo, de acuerdo a lo dispuesto en la Ley 18.267 (D.O. 02.12.83).

------------------------------------------------------

(*) Este dato deberá compararse con el correspondiente al TOTAL DE RECAUDACION (planilla de arrastre)

Servicio Nacional de Aduanas CAP. V -12

Chile

11. PAGOS E INGRESOS A ARCAS FISCALES

11.1. Finalizada la liquidación de la subasta, se

procederá a efectuar los pagos e ingresos que

correspondan, a más tardar el día 20 siguiente

al término de la subasta.

Las Direcciones Regionales y Administraciones de

Aduanas, con excepción de la Dirección Regional

de la Aduana de Valparaíso deberán, previo a la

cancelación de las facturas emitidas en

Valparaíso, relativas a material de subastas,

obtener la orden de pago de los cheques a

cancelar, en la sucursal Prat de Valparaíso del

Banco Estado.

Dentro del plazo a que se refiere el inciso

primero de este número deberá notificarse y

cancelarse directamente a la Dirección General

del Crédito Prendario la comisión de martillo,

equivalente al 25% del porcentaje estipulado en

el artículo 156º, inciso segundo de la Ordenanza

de Aduanas.

En la notificación deberá quedar claramente

establecido el monto equivalente al 25% de la

comisión que le corresponde y la base sobre la

cual se aplicó dicho porcentaje. El monto antes

referido corresponderá al valor bruto de

factura, por tanto incluye el I.V.A.

En el caso de tarifas de almacenaje determinadas

a beneficio de recintos de depósitos

administrados por particulares, los

correspondientes pagos se harán a través de una

resolución del Director Regional o Administrador

de la Aduana que efectuó la subasta, con copia

al Almacenista, ordenando a la Tesorería

cancelar a los interesados el monto que proceda.

El Encargado de Subasta deberá obtener la

factura cancelada por parte de los Almacenistas,

dentro del plazo de 20 días a que se refiere el

inciso primero de este número.

11.2. Para el traspaso de los ingresos a arcas

fiscales, se deberá utilizar un Giro Comprobante

de Pago en Pesos (F-16), en el que se

consignarán los códigos de cuentas que

correspondan, de acuerdo a lo señalado en el

Manual de Pagos, correspondientes a los ítems de

las líneas 13.1 a 13.09 de la planilla de

liquidación de subasta.

11.3. La cancelación de los Impuestos Internos (Líneas

14.1 a 14.5 de la Planilla de Liquidación)

también se enterarán mediante un Giro

Comprobante de Pago en Pesos.

Servicio Nacional de Aduanas CAP. V -13

Chile

11.4 El Director Regional o Administrador que realizó

la subasta, deberá remitir un oficio al Tesorero

Regional, en el que se señalará:

- Monto Global ingresado a Arcas Fiscales por

concepto de REMANENTE DUEÑO.

- Nº y Fecha del G.C.P. en pesos de ingreso.

- Nómina de los dueños que tienen derecho a

devolución por tal concepto y el monto que

corresponde restituir a cada uno de ellos.

- Fecha máxima para el pago de este remanente

por parte de Tesorería Regional, la que

corresponderá a la fecha transcurrido un año

desde el día de la subasta.

La devolución a que se refiere el inciso

anterior será tramitada de conformidad a lo

dispuesto en el Nº 13 de este Capítulo.

12. INFORME FINAL DE SUBASTA

12.1. El Informe Final será elaborado por la Unidad

Encargada de Subastas de la Aduana Gestora

correspondiente, dentro del plazo máximo de diez

(10) días corridos siguientes al plazo dispuesto

en el artículo 166 de la Ordenanza de Aduanas

(en total treinta (30) días corridos a contar

del "término de la subasta").

12.2. Cumplido el plazo indicado, la Unidad Encargada

de Subastas remitirá inmediatamente mediante

Oficio el Informe Final, al funcionario

designado por el Director Regional para efectuar

una revisión de dicho Informe, con el objeto de

verificar el cumplimiento de la normativa y los

aspectos contables.

Efectuada esta revisión dentro del plazo de 10

días corridos contados desde la fecha de

recepción del Informe, el funcionario designado

lo enviará al Director Regional sino hubieren

observaciones; en caso contrario, lo devolverá a

la Unidad Encargada de Subastas a fin se

resuelvan las observaciones formuladas dentro

del plazo máximo de 7 días corridos, contados

desde la fecha de recepción de las

observaciones.

Terminado este procedimiento, el Director

Regional remitirá por oficio el Informe Final y

las observaciones de revisión, al

Subdepartamento de Comercialización de la

Dirección Nacional.

Las Aduanas Gestoras tendrán un plazo de 15 días

hábiles, para contestar las observaciones al

Informe Final formuladas por el Subdepartamento

de Comercialización D.N.A.; este plazo se

determinará a contar de la fecha de recepción

del Oficio Ord. con las observaciones, en la

Unidad de Subastas correspondiente de la Aduana

Gestora

Servicio Nacional de Aduanas CAP. V -16

Chile

13. DEVOLUCIÓN DEL REMANENTE AL DUEÑO DE LAS MERCANCÍAS SUBASTADAS

13.1 El remanente determinado en la planilla de

distribución de porcentajes quedará a disposición

del dueño de las mercancías por un lapso de un

año contado desde la fecha de su enajenación, de

conformidad a lo dispuesto en la letra a) del

artículo 165º de la Ordenanza de Aduanas.

13.2 Para tales efectos, el dueño deberá presentar

ante la Aduana que hubiere subastado las

mercancías, una solicitud de devolución, en la

cual se individualizará la mercancía, indicando

cantidad, peso y marca de los bultos, número y

año de la subasta y Nº del lote que contenía las

mercancías. En dicha solicitud, deberá dejar

constancia además, de su número de RUT y

domicilio actual.

A la solicitud deberá acompañar copia del

Conocimiento de Embarque, Guía Aérea o documento

que haga sus veces, copia del D.P.U., si

procediere y fotocopia legalizada ante Notario de

su Rol Único Tributario.

13.3 Cotejados los antecedentes presentados por el

dueño con los documentos en poder de la Aduana

(R.S.F. y planilla de distribución de

porcentajes) y, verificada la procedencia de la

devolución, el Director Regional o Administrador

deberá emitir una resolución, de acuerdo al

formato del Anexo 18, en la cual se ordenará la

devolución del remanente, por parte de la

Tesorería Regional, al dueño de la mercancía,

debidamente individualizado.

13.4. Las resoluciones que dispongan la devolución de

remanentes, están exentas del trámite de toma de

razón por la Contraloría Regional o General,

según corresponda, sin perjuicio de los controles

de reemplazo establecidos en el Título VI de la

Resolución N° 1.600/06.11.08 de la Contraloría

General de la República.

13.5 Tramitada totalmente la resolución, la Unidad

Encargada de Subasta deberá remitir copia de la

misma al Subdepartamento de Comercialización de

la Dirección Nacional y, dejar constancia del Nº

y fecha de ésta, en el recuadro "Remanente dueño"

del respectivo lote, de la planilla de

distribución de porcentajes.

13.6 Transcurrido el plazo de un año a que se refiere

el Nº 13.1 precedente, sin que el dueño retire el

saldo, éste se ingresará a Rentas Generales de la

Nación.

Tal circunstancia deberá quedar registrada en la

planilla aludida en el numeral anterior.

Servicio Nacional de Aduanas CAP. VI-9

Chile

Adjuntando una fotocopia de la Libreta con la constancia del cierre y copia del fallo del Tribunal (solamente de la sentencia) en el cual se pueda comprobar que dicha sentencia se encuentra debidamente ejecutoriada.

3.6.6. El funcionario del Subdepartamento de

Comercialización D.N.A., deberá archivar todos

los antecedentes remitidos y actualizar las Bases

de Datos.

3.6.7. En caso que el Banco Estado, cumpliendo normas de

carácter interno, proceda unilateralmente a

cerrar Cuentas de Ahorro, que registren saldo

cero como consecuencia de cobros por mantención

de la Cuenta, deberá aplicarse el siguiente

procedimiento:

3.6.7.1. Dar cuenta inmediata al Tribunal

respectivo, a fin de que pueda tomar

conocimiento de la situación producida

e instruya al respecto, si así lo

considerara.

3.6.7.2. La Aduana Gestora correspondiente, en

cada caso, deberá adjuntar al

mencionado Tribunal un certificado o

documento emitido por el Banco Estado

que informe del referido cierre y de

la razón que lo motiva.

3.6.7.3. Asimismo, deberá remitirse copia de lo

obrado a o los inculpados que

correspondan.

3.6.7.4. Finalmente, los mismos antecedentes

indicados en el número anterior,

deberán remitirse en cada caso, al

Subdepartamento de Comercialización

D.N.A.

4. Información al Director Regional.

El Jefe de la Unidad de Subastas (Almacén), deberá informar por Oficio al Director Regional la primera semana de Diciembre de cada año, lo siguiente:

- N° de Libretas abiertas en el período.

- Montos depositados en el período.

- N° de Libretas cerradas en el período, señalando:

- N° de causas falladas decretando: Comiso o

Sobreseimiento.

- Monto total de las causas falladas.

- N° total de Libretas actualizadas existentes en la

Dirección Regional, al 30 de Noviembre.

- Monto total actualizado en el Banco Estado, al 30 de

Noviembre.

Lo anterior, sin perjuicio de la información

adicional o revisiones de las Bases Computacionales,

que los Directores Regionales requieran.

Servicio Nacional de Aduanas CAP. VI -10

Chile

5. Información al Jefe del Departamento de Finanzas de la Dirección Nacional de Aduanas.

El Jefe de la Unidad de Subastas (Almacén) de la Aduana Gestora, deberá informar por Oficio o Correo electrónico al Jefe del Departamento de Finanzas de la Dirección Nacional, durante la primera semana de Diciembre, sobre el número de Libretas vigentes y el monto global actualizado al 30 de Noviembre de cada año, que totalizan dichas Libretas de Ahorro.

6. Información al Subdepartamento de Comercialización de la Dirección Nacional de Aduanas.

El Jefe de la Unidad de Subastas (Almacén) de la Aduana Gestora, deberá remitir durante la primera semana de Diciembre, los montos actualizados al 30 de Noviembre de cada año depositados en las Cuentas de Ahorro, utilizando las bases computacionales existentes en dicha Aduana; esta información deberá ser revisada por el funcionario del Subdepartamento de Comercialización encargado del Control de las Libretas, comparándola con los datos registrados en su Base Computacional.

Servicio Nacional de Aduanas ANEXO 5-3

Chile

INSTRUCCIONES PARA EL LLENADO DEL LISTADO LOTE A LOTE.

1. FECHA

Indique la fecha en que se confecciona el informe.

2. ADUANA

Indique la Aduana que remite el informe

3. NUMERO

Indique el número del informe. Estos listados deberán ser numerados correlativamente, comenzando con el Nº 001 cada año.

4. LOTE Nº

Indique el número de cada lote, en forma correlativa.

5. CÓDIGO, DE LAS MERCANCÍAS.

Indique todos los códigos que representen la naturaleza jurídica o condición reglamentaria de las mercancías incluidas en el lote, según la siguiente tabla:

CÓDIGO NATURALEZA JURÍDICA O CONDICIÓN REGLAMENTARIA DE LAS

MERCANCÍAS

1.1 Mercancías decomisadas

1.2 Mercancías expresamente abandonadas

1.3 Mercancías incautadas

2.1 Mercancías presuntamente abandonadas

2.2 Mercancías sujetas al ARTORD. 189°

2.3 Mercancías sobreseídas en juicios.

2.4 Mercancías depositadas en recintos a cargo de "Otros

Almacenistas".

2.5 Mercancías sin antecedentes, depositadas en

Almacenes de Aduana.

2.6 Mercancías sin antecedentes, depositadas en recintos

a cargo de una Empresa Portuaria del Estado.

2.7 Mercancías adjudicadas, canceladas y no retiradas.

2.8 Mercancías depositadas en recintos administrados por

particulares.

2.9 Mercancías sin antecedentes, depositadas en recintos

administrados por particulares.

3.1 Mercancías rescatadas.

4.1 Mercancías eliminadas.

5.1 Mercancías sin postor.

6.1 Mercancías de lotes anulados.

8.1 Mercancías adjudicadas y no canceladas.

Servicio Nacional de Aduanas ANEXO 5-6

Chile

II RESULTADO PRELIMINAR DE LA SUBASTA

Al día siguiente de efectuado el remate, el Jefe de la Unidad Encargada de Subasta deberá comunicar al Subdepartamento de Comercialización de la Dirección Nacional, vía fax o correo electrónico, la información que a continuación se señala, la que se obtendrá de las planillas de arrastre, debidamente cotejadas:

- Cantidad lotes adjudicados.

- Cantidad lotes sin postor.

- Cantidad lotes rescatados.

- Cantidad lotes eliminados.

- Cantidad lotes anulados.

- Cantidad lotes incluidos en la subasta.

- Total monto de adjudicación.

En caso que el día de la subasta hubiere asistido un funcionario del Subdepartamento de Comercialización de la Dirección Nacional, se le deberá entregar una copia del Acta del Remate.

III RESULTADO FINAL DE LA SUBASTA (Fax Final).

El día 8º siguiente al término de la subasta, el funcionario encargado de la subasta deberá comunicar al Subdepartamento de Comercialización de la Dirección Nacional, vía fax o correo electrónico, la siguiente información:

1.- INGRESOS

- Total monto de adjudicación

(-) Lotes anulados

- Saldo

(-) Lotes adjudicados y no cancelados

- Saldo

(+) Garantía lotes adjudicados y no cancelados

- TOTAL PRODUCTO DE LA SUBASTA

- Número de cada lote adjudicado y no cancelado, con

indicación de su monto de adjudicación.

- Total lotes adjudicados y no cancelados y la suma

total de los montos de adjudicación de dichos lotes.

- Número de cada lote anulado:

- Lotes afectos a impuestos adicionales o especiales:

Nº del lote, monto del Impuesto y su código,

refrendado ya por S.I.I.

- Monto total del IVA.

Servicio Nacional de Aduanas ANEXO 5-7

Chile

En aquellos casos que en una subasta se hayan rematado mercancías incautadas, deberá agregarse en el Fax Final, la siguiente información:

Total Producto de la Subasta: $ xxx.xxx

Menos monto total de adjudicación de

mercancías incautadas: - $ xxx.xxx

Lote N° Monto de adjudicación

Xxx $ xxx.xxx

xxx $ xxx.xxx

xxx $ xxx.xxx

.... ................. etc.

Total Producto de la Subasta menos monto

total de adjudicación de mercancías

incautadas = $ xxx.xxx

2.- GASTOS

- MONTO TOTAL DE GASTOS DE REMATE:

- DETALLE GASTOS DE REMATE:

- HORAS EXTRAORDINARIAS (línea 12.1 de la planilla

de liquidación, anexo 14)

- VIATICOS (línea 12.2 de la planilla de

liquidación, anexo 14)

- PUBLICIDAD (Línea 12.3 de la planilla de

liquidación, anexo 14)

- IMPRENTA (línea 12.4 de la planilla de

liquidación, anexo 14)

- PERSONAL EXTERNO (línea 12.5 de la planilla de

liquidación, anexo 14)

- VARIOS (línea 12.6 de la planilla de

liquidación, anexo 14).

3.- COEFICIENTE DE GASTOS:

3.1 Este dato, que se expresará a nivel de ocho

decimales, en tanto por uno, se obtendrá

dividiendo los Gastos Varios Subasta (línea 12 de

la Planilla de Liquidación de Subasta) por el

Total Producto de la Subasta (línea 7 de la

Planilla de Liquidación).

GASTOS VARIOS SUBASTA (línea 12 de la Planilla de

Liquidación).

---------------------------------------------------------

TOTAL PRODUCTO DE LA SUBASTA (línea 7 de la

Planilla de Liquidación).

En el caso que una Subasta incluya montos de

adjudicación de mercancías incautadas, el

Coeficiente de Gastos, se obtendrá dividiendo los

Gastos Varios Subasta (línea 12 de la Planilla de

Liquidación de Subasta) por el Total Producto de

la Subasta menos Total de Montos de Adjudicación

de Mercancías Incautadas (línea 7.1 de la Planilla

de Liquidación de Subasta).

GASTOS VARIOS SUBASTA (línea 12 de la Planilla de

Liquidación).

-------------------------------------------------

TOTAL PRODUCTO DE LA SUBASTA MENOS TOTAL DE MONTOS

DE ADJUDICACIÓN DE LOTES DE MERCANCÍAS INCAUTADAS

(línea 7.1 de la Planilla de Liquidación).

Servicio Nacional de Aduanas ANEXO 13-2

Chile

INSTRUCCIONES PARA LA UTILIZACIÓN DE LA

"PLANILLA DE DISTRIBUCIÓN DE PORCENTAJES"

La Planilla de Distribución de Porcentajes es obtenida por el Subdepartamento de Comercialización de la Dirección Nacional, en base a los datos proporcionados por las Aduanas, mediante un programa computacional que efectúa todas las operaciones matemáticas derivadas de los preceptos establecidos en los artículos 156 inciso 2°, 164 y 165 de la Ordenanza de Aduanas y, en consecuencia, es aplicable exclusivamente para los lotes subastados en conformidad al Libro II Título VIII del texto legal antes citado.

Los datos resultantes de las operaciones matemáticas antes indicadas, se registrarán en dicha planilla en dos líneas por cada lote, con un total de 15 columnas, las que contienen la siguiente información:

COLUMNAS

1. LOTE Nº

Indica el número de orden correlativo que le corresponde a cada lote subastado.

2. TOTAL MONTO DE ADJUDICACIÓN

Indica, en moneda nacional, la cantidad en que fueron adjudicados cada uno de los correspondientes lotes en la subasta.

3. COMISIÓN DE MARTILLO (DICREP 2%)

Indica la cantidad, en moneda nacional, a entregar directamente a Dicrep, equivalente al 25% del total que representa el 8% del monto efectivamente percibido por la adjudicación de cada lote subastado, por concepto de comisión de martillo, en conformidad a los artículos 156 Inciso 2° y 165, inciso 1° de la Ordenanza de Aduanas.

4. COEFICIENTE DE GASTOS

Indica, en moneda nacional, la cantidad resultante que corresponde a cada lote adjudicado el día de la subasta, por concepto de la aplicación del coeficiente de gastos, obtenido de la forma señalada en el numeral 10.2 del Anexo N° 14 de este Manual, sobre el monto efectivamente percibido por la adjudicación de cada lote.

Servicio Nacional de Aduanas ANEXO 14-2

Chile

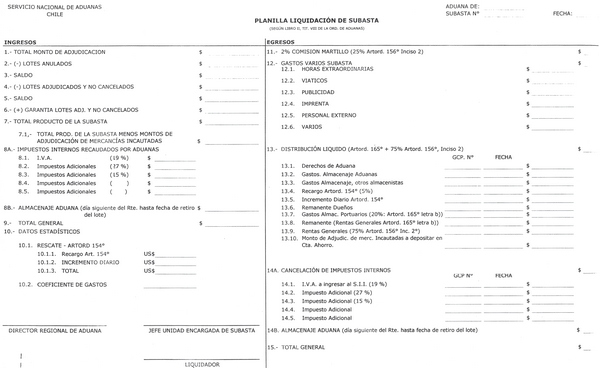

1. INSTRUCCIONES PARA LLENAR EL FORMULARIO PLANILLA DE LIQUIDACIÓN DE SUBASTA.

Los datos de este formulario deben ser llenados computacionalmente. Antes de llenar el formulario lea cuidadosamente estas instrucciones.

I. IDENTIFICACIÓN

1. ADUANA

Indique el nombre de la Aduana que confecciona

la Planilla de Liquidación de Subasta.

2. SUBASTA Nº FECHA

Indique la numeración que le corresponde a la

subasta que se liquida según programa, y la

fecha en que ésta fue realizada.

I. INGRESOS

1. TOTAL MONTO DE ADJUDICACIÓN

En esta línea deberá consignarse el monto, en

moneda nacional, correspondiente a las

mercancías subastadas y adjudicadas.

2. (-) LOTES ANULADOS

Deberá consignarse el valor que corresponde a

los lotes que fueron anulados por resolución

fundada del Director Regional o Administrador

de Aduana y que fueron incluidos en el monto

total de adjudicación.

3. SALDO

Se consignará la diferencia entre los montos

consignados en las líneas 1 y 2 precedentes.

4. (-) LOTES ADJUDICADOS Y NO CANCELADOS

En esta línea se indicará el valor de la

totalidad de los lotes que fueron adjudicados

durante la subasta y que posteriormente no

fueron cancelados por los adjudicatarios

dentro del plazo de 7 días corridos, que

contempla el Art. 164, inciso 1° de la

Ordenanza de Aduanas.

Servicio Nacional de Aduanas ANEXO 14-3

Chile

5. SALDO

Se consignará la diferencia entre los montos

consignados en las líneas 3 y 4 precedentes.

6. (+) GARANTÍA DE LOTES ADJUDICADOS Y NO

CANCELADOS

Corresponderá indicar el valor total de las

garantías depositadas por lotes adjudicados,

equivalentes al 50% de los montos de

adjudicación y, respecto de los cuales no se

completó posteriormente el pago del saldo

insoluto, dentro del plazo de 7 días

posteriores a la subasta.

7. TOTAL PRODUCTO DE LA SUBASTA

Corresponde al producto neto recaudado por la

subasta y es igual a la suma de los montos

consignados en las líneas 5 y 6 precedentes.

7.1. TOTAL PRODUCTO DE LA SUBASTA (-) MONTO

DE ADJUDICACIÓN DE MERCANÍAS INCAUTADAS.

En caso de haber mercancías incautadas

este Total corresponde a la cantidad

resultante de restar al Total Producto

de la Subasta (línea 7 de la Planilla)

los montos de Adjudicación de las

Mercancías incautadas (línea 13.10 de la

Planilla).

8A. IMPUESTOS INTERNOS RECAUDADOS POR ADUANAS

En estas líneas deberá indicarse la suma de

todos aquellos impuestos que sean de carácter

interno y que deban recaudarse por intermedio

del Servicio Nacional de Aduanas.

8.1. I.V.A.

Deberá indicarse la tasa y el valor

total de lo recaudado por concepto del

Impuesto al Valor Agregado.

8.2. IMPUESTOS ADICIONALES

Deberá indicarse la tasa y el valor de

lo recaudado por concepto de los

diferentes impuestos adicionales

ejemplos: impuesto adicional incluido en

el Art. 37 del D.L. 825/74, impuesto

adicional incluido en el art.42 del

mismo D.L., etc.

8B. ALMACENAJE ADUANA

En esta línea deberá indicarse el valor de lo

recaudado por concepto de Almacenaje de Aduana

(período comprendido desde el día siguiente del

Remate hasta la fecha de retiro del lote).

TOTAL GENERAL.

Se consignará la suma de los montos consignados en las líneas Nos 7 y 8 precedentes.

Servicio Nacional de Aduanas ANEXO 14-4

Chile

10. DATOS ESTADÍSTICOS

Estos corresponden a la información adicional a

la liquidación de la subasta.

10.1 RESCATE ARTORD 154

Se refiere al monto girado por concepto

de rescate de mercancías antes de

efectuarse la subasta y corresponde al

recargo indicado en el Art. 154 de la

Ordenanza de Aduanas.

Debe referirse al total de los montos

girados por aplicación del recargo sobre

el valor aduanero de las mercancías y el

incremento diario, producidos entre cada

subasta, debiendo incluirse tanto los

montos de los G.C.P. adicionales girados

por el rescate de mercancías loteadas

como, igualmente, los correspondientes a

rescate de mercancías que, encontrándose

en condiciones de ser subastadas, no

alcanzaron a ser loteadas.

10.1.1 RECARGO ARTORD. 154º US$

Deberá indicarse el valor total de lo

girado por concepto del cobro del

porcentaje que corresponde sobre el

valor aduanero de las mercancías, para

el rescate de éstas, expresado en US$.

10.1.2 INCREMENTO DIARIO

Deberá indicarse el valor girado por

concepto del cobro del incremento diario

sobre el valor aduanero de la mercancía,

expresado en US$.

10.1.3 TOTAL US$

Deberá consignarse la suma de los

valores totales consignados en las

líneas 10.1.1 y 10.1.2, precedentes,

expresados en US$.

10.2 COEFICIENTE DE GASTOS

Este coeficiente será el resultado de

dividir la cantidad indicada en la línea

N° 12 por la indicada en la línea N° 7.

El coeficiente será expresado en tanto

por 1 con un mínimo de 8 decimales, con

aproximación matemática al último

decimal según resto de los dígitos.

Ej.: 0,04329781.

En el caso que una Subasta incluya

montos de adjudicación de mercancías

incautadas, el Coeficiente de Gastos, se

obtendrá dividiendo los Gastos Varios

Subasta (línea 12 de la Planilla de

Liquidación de Subasta) por el Total

Producto de la Subasta menos el Total de

montos de adjudicación de mercancías

incautadas (línea 7.1 de la Planilla de

Liquidación de Subasta).

Servicio Nacional de Aduanas ANEXO 14-7

Chile

a) El monto total que señala la Planilla

Computacional para el remanente Rentas

Generales debe ser desglosado por el

Liquidador en los subítems 13.8,

que comprende Rentas Generales según

Artord. 165 letra b), más Rentas

Generales por garantía de los

lotes adjudicados y no cancelados que

señala el Artord. 164, inc. 2º y,

subítem 13.9 que corresponde a Rentas

Generales por un monto del 75% de

comisión de Martillo que señala el

Artord. 156, inciso 2°.

13.1 DERECHOS DE ADUANA

Corresponde al monto de la sumatoria

total de la columna Derechos de Aduana

de la Planilla de Distribución de

Porcentajes del Sistema Computacional.

13.2 GASTOS ALMACENAJE (ADUANA)

Corresponde al monto de la sumatoria

total de la columna Almacenaje de Aduana

de la Planilla Distribución de

Porcentaje del Sistema Computacional.

13.3 GASTOS ALMACENAJE, OTROS ALMACENISTAS

Corresponde al total del almacenaje

calculado de acuerdo al Art. 165 letra

a) de la Ordenanza de Aduanas, y se

obtiene del total de la columna

correspondiente de la Planilla

Computacional, menos el total del ítem

13.7, que se indica más adelante. El

detalle de cada tipo de almacenaje lo

debe obtener el liquidador de la

Planilla de Distribución de Porcentaje,

del listado computacional del Lote a

Lote y del listado de mercancías para

loteo, enviada por los almacenistas.

13.4 RECARGO ARTORD. 154

Corresponde al monto de la sumatoria

total de la columna RECARGO (5%) de la

Planilla de Distribución de Porcentajes

del Sistema Computacional.

Servicio Nacional de Aduanas ANEXO 14-9

Chile

13.10. MONTO DE ADJUDICACIÓN DE MERCANCÍAS

INCAUTADAS A DEPOSITAR EN CTAS. DE

AHORRO (ARTORD 165, LETRA c).

Corresponde al monto de adjudicación de

las mercancías incautadas, sin descontar

suma alguna y que deben ser depositadas

en una cuenta de ahorro del Banco

Estado. Este monto aparece indicado en

la planilla de distribución de

porcentaje (Planilla de Causas).

14A. CANCELACIÓN DE IMPUESTOS INTERNOS

Esta línea corresponde a la suma de la

totalidad de los impuestos de carácter

interno que han sido recaudados a través

del Servicio Nacional de Aduanas, en la

misma forma que se indica en el numeral

8 anterior.

G.C.P.Nº. .FECHA............

Para cada uno de los datos que se

señalan en este número indique el número

del Giro Comprobante de Pago en Pesos,

(F-16), la fecha de éste y el monto

total ($) depositado por cada concepto.

14B. ALMACENAJE DE ADUANA

En esta línea deberá indicarse el valor

de lo recaudado por concepto de

Almacenaje de Aduana (período

comprendido desde el día siguiente del

Remate hasta la fecha de retiro del

lote.).

15. TOTAL GENERAL

En esta línea se consignará la suma de

los valores registrados en las líneas

números 11, 12, 13, 14A y 14B. La cifra

resultante deberá ser igual a la

registrada en la línea 9.

16. DIRECTOR REGIONAL DE ADUANA

El Director Regional, deberá refrendar,

con su nombre, firma y timbre, la

Planilla de Liquidación de Subasta.

1. JEFE UNIDAD ENCARGADA DE SUBASTA

El jefe de la Unidad Encargada de

Subasta, o funcionario designado deberá

refrendar, con su nombre y firma, la

Planilla de Liquidación de Subasta.

2. LIQUIDADOR

El funcionario encargado de la

liquidación deberá refrendar, con su

nombre y firma, la Planilla de

Liquidación de Subasta.

Servicio Nacional de Aduanas ANEXO 18-1

Chile

ANEXO Nº 18

RESOLUCIÓN QUE ORDENA DEVOLUCIÓN DEL REMANENTE AL DUEÑO DE LAS MERCANCÍAS, POR PARTE DE LA TESORERÍA GENERAL DE LA REPÚBLICA.

EJEMPLAR DISTRIBUCIÓN

Original Tesorería Regional

1° Copia Dueño

2° Copia Dirección Regional o Administración de

Aduana.

3° Copia Subdepartamento de Comercialización D.N.A.

4° Copia Archivo Aduana