Artículo 74. Garantía estatal de remate. Si una vivienda financiada con un subsidiDecreto 108, VIVIENDA

Art. ÚNICO N° 1, 1.2)

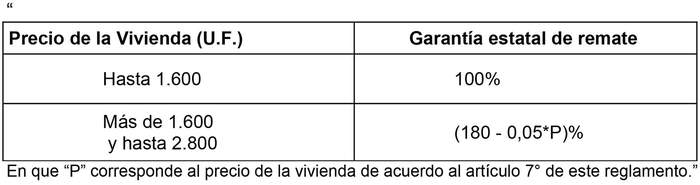

D.O. 04.05.2015o habitacional a que se refiere este reglamento y con un crédito complementario a que se refiere el artículo 69 precedente, de hasta el equivalente al 90% del precio de la vivienda, fuere objeto de remate judicial por incumplimiento en el servicio de la deuda, y el producto del remate no alcanzare a cubrir el saldo insoluto de la deuda, el Serviu o el Minvu enterará al acreedor hipotecario, los siguientes porcentajes del saldo insoluto de la deuda, con sus intereses y comisiones devengadas hastaDecreto 5, VIVIENDA

Art. ÚNICO Nº 27

D.O. 11.07.2013 el día de la adjudicación de la vivienda como consecuencia del remate, incluyendo las costas del juicio, según el precio de la vivienda: Decreto 108, VIVIENDA

Art. ÚNICO N° 35

D.O. 04.05.2015

Art. ÚNICO N° 1, 1.2)

D.O. 04.05.2015o habitacional a que se refiere este reglamento y con un crédito complementario a que se refiere el artículo 69 precedente, de hasta el equivalente al 90% del precio de la vivienda, fuere objeto de remate judicial por incumplimiento en el servicio de la deuda, y el producto del remate no alcanzare a cubrir el saldo insoluto de la deuda, el Serviu o el Minvu enterará al acreedor hipotecario, los siguientes porcentajes del saldo insoluto de la deuda, con sus intereses y comisiones devengadas hastaDecreto 5, VIVIENDA

Art. ÚNICO Nº 27

D.O. 11.07.2013 el día de la adjudicación de la vivienda como consecuencia del remate, incluyendo las costas del juicio, según el precio de la vivienda: Decreto 108, VIVIENDA

Art. ÚNICO N° 35

D.O. 04.05.2015

.

. El Minvu o el Serviu se obligan a pagar a la entidad crediticia, los porcentajes de la mencionada diferencia, dentro del plazo de 60 días corridos, contados desde la fecha en que la entidad crediticia lo solicite al Serviu acompañando la siguiente documentación:

a) Copia autorizada del acta de remate extendida por el tribunal competente;

b) Liquidación del crédito practicada por el Tribunal;

c) Fotocopia de la escritura que da cuenta del crédito; y

d) Resolución ejecutoriada del tribunal que tasa las costas procesales y regula las costas personales.

Lo señalado en este artículo se aplicará tanto si el título de la entidad crediticia para iniciar la cobranza judicial constare del propio mutuo hipotecario, como de una transacción extrajudicial y/o de un avenimiento o transacción judicial, o de un pagaré de reprogramación. Tratándose de transacciones extrajudiciales y/o de avenimientos o transacciones judiciales, las obligaciones pactadas en ellos deberán consistir solamente en la prórroga del plazo para el pago de la parte morosa de dicho mutuo y/o en la prórroga del plazo para disminuir el monto de los respectivos dividendos; en este último caso la ampliación o prórroga del plazo se podrá documentar mediante la aceptación de un pagaré, como garantía complementaria a la hipoteca original, sin que esta prórroga constituya novación. Además, en estas transacciones y/o avenimientos los intereses que se pacten por el período de la prórroga no podrán exceder de la tasa fijada en el mutuo respectivo.

En caso de las transacciones y/o avenimientos señalados en el inciso anterior, el monto máximo de sobreendeudamiento que podrá tener el deudor no podrá exceder del 25% del crédito original.

Lo dispuesto en los párrafos anteriores de este número se aplicará asimismo cuando la entidad crediticia en su calidad de Acreedor Hipotecario, se adjudicare el inmueble según el procedimiento descrito en los artículos 499 y 500 del Código de Procedimiento Civil.

En caso que la entidad crediticia autorice la novación por cambio de deudor, de alguno de los créditos hipotecarios otorgados en conformidad al presente reglamento, lo dispuesto en éste regirá respecto del delegado o nuevo deudor en los mismos términos que para el deudor primitivo, siempre que éste cumpla con los requisitos vigentes a la fecha de la novación para ser beneficiario del subsidio, para lo cual será previamente calificado por el Serviu respectivo, a solicitud de la entidad crediticia.

Si la entidad crediticia transfiere el contrato de mutuo hipotecario otorgado conforme al presente reglamento, lo dispuesto en este artículo respecto a los términos y condiciones que se establecen para la entidad crediticia, regirá igualmente para el cesionario del mismo así como de quienes lo adquieran con posterioridad.

Lo señalado en este artículo también será aplicable a un crédito hipotecario que se destine a refinanciar la deuda del crédito original, siempre que el crédito para el refinanciamiento se otorgue conforme a las condiciones señaladas en este reglamento.

NOTA

El numeral 16 del artículo 1° del Decreto 22, Vivienda, publicado el 21.06.2017, modifica la presente norma en EL sentido de reemplazar en la tabla inserta el guarismo "2.200" por "2.400".

El numeral 16 del artículo 1° del Decreto 22, Vivienda, publicado el 21.06.2017, modifica la presente norma en EL sentido de reemplazar en la tabla inserta el guarismo "2.200" por "2.400".