DECRETO LEY NUM. 364

LEY DE HERENCIAS

Núm. 364.- Santiago, 3 de Agosto de 1932.- El impuesto sobre herencias, asignaciones y donaciones, regido actualmente por la Ley número 4.533, de 21 de Enero de 1929, ha debido considerarse, dentro del propósito de revisar nuestro sistema tributario, como una de las cuestiones más urgentes de este orden.

Dos razones fundamentales aconsejan tal temperamento: Es la primera la que dice relación con la cuantía misma del impuesto y es la segunda la que se refiere a los detalles de su aplicación y fiscalización.

En cuanto se relaciona con la primera, surge la necesidad de aumentar las tasas, no tan sólo porque así lo exijan las circunstancias difíciles del Erario, sino también porque así lo ordena una política de verdadera justicia social.

Dos impuestos consulta la Ley número 4.533, sobre las herencias: Es uno el que grava a la totalidad de la masa hereditaria y es el otro el que pesa, sobre cada asignatario, respecto de lo que personalmente le corresponda, dentro de una herencia.

EL primero de estos gravámenes, de muy escasa aplicación en la Ley número 4.533, puesto que sólo lo establece para las herencias líquidas superiores a $200.000 y en las cuales hay menos de tres hijos legítimos o naturales, se extiende ahora a toda herencia, sin más excepción que aquellos casos en que, habiendo más de tres hijos, la masa líquida no exceda de $50.000.

El impuesto a las asignaciones ha sido también aumentado, en forma que represente, con justicia, el aporte que se debe al Estado cuando se opera un enriquecimiento gratuito, al amparo de sus instituciones.

En cuanto se refiere a los detalles de la aplicación del impuesto, era indispensable dar a las sucesiones las facilidades necesarias para que pudieran desenvolverse sin el tropiezo insalvable que muchas veces, significaba la legislación actual inútilmente rígida. Es así como se hacía sentir la necesidad de permitir el retiro de dineros de los Bancos, sin necesidad de pagar o garantizar previamente el impuesto; lo propio cabe decir de la posibilidad de enajenar determinados bienes sin iguales requisitos. La autorización podrá darla, en cada caso, la Dirección General de Impuestos Internos, cuidando de que no haya menoscabo del interés fiscal.

Otras innovaciones, si bien lo son en la letra de la ley, no lo son en la realidad tributaria, porque se limitan a consagrar de un modo expreso lo que ya se deducía del texto y del espíritu de la Ley número 4.533, así como también del espíritu general de nuestra legislación. El propósito que ha movido al Gobierno al estampar estas disposiciones, no es otro que el de poner fin a las dudas y cuestiones que originan las leyes cuando la claridad de sus preceptos no es absoluta.

Tal ocurre con la disposición final del artículo 2° del presente decreto-ley, en la cual se indica expresamente que el impuesto aplicable a lo que se deja a albaceas fiduciarios es la de los extraños; lo propio acontece con el artículo l6, en el cual se establece que los bienes que se adquieren a virtud de una transacción, por personas que sustentan derechos a la herencia, están sujetos al impuesto como cualquiera asignación; lo mismo cabe decir del inciso 2° del artículo 21, que se refiere al heredero o legatario que ha recibido donaciones, en vida de su causante, las cuales han debido siempre sumarse a la herencia o legado, porque de otro modo la progresividad del impuesto se haría ilusoria; otro tanto ocurre con el artículo 73, inciso l°, que ordena acumular, para los efectos del impuesto global, las sumas donadas en vida por el causante.

En el afán de hacer más justo el impuesto, se permite ahora deducir, como baja de la herencia, los gastos de partición, inclusos los honorarios de albaceas y partidores en lo que no excedan a los aranceles vigentes. Tal modificación era reclamada por la equidad, ya que es manifiesto el hecho de que estos gastos disminuyen la asignación hereditaria. Aquella parte en que los honorarios exceden a los aranceles será estimada como asignación por causa de muerte o como donación, según que hayan sido o no fijados por testamento.

Se ha reducido de 15 a 5 días el término durante el cual deben fijarse carteles del decreto de posesión efectiva, con lo cual se acorta considerablemente la tramitación de esto asuntos, sacrificando, en parte, un sistema de publicidad que hoy en día es prácticamente nulo.

Las franquicias que en la tramitación de posesiones efectivas concedía la Ley número 4.533, a las herencias inferiores a 10.000 pesos, se han hecho extensivas a las herencias de hasta $20.000.

El plazo para pagar el impuesto se ha limitado a un año, tanto porque las facilidades que se conceden hacen posible el pago dentro de este plazo, sin mayores sacrificios para el contribuyente, cuanto porque el plazo actual de dos años, además de ser demasiado amplio, impide toda aproximación en los cálculos de rendimiento anual del tributo.

En materia de garantías, se deja al criterio de la Dirección General de Impuestos internos aceptar otras, fuera de las que señala taxativamente la Ley número 4.533 y que muchas sucesiones no están en situación de otorgar, por más que puedan ofrecer otras tan sólidas como ellas, o más.

La posibilidad de hacer abonos a cuenta del impuesto, liberando al que los haga de los efectos de la mora por la parte abonada, es también otra innovación que la práctica ha aconsejado como necesaria. Lo mismo cabe decir en cuanto a la facultad de pagar una parte de lo que se deba y garantizar el saldo.

Pero, acaso la más importante facilidad que en materia de pago se concede, sea la de poder hacerlo por medio de documentos que descontará el Banco Central. Así, aquellas sucesiones que adeuden sumas apreciables y que no dispongan de lo necesario para pagar dentro del plazo legal, podrán hacerlo por medio de documentos eficazmente garantidos. De este modo, se evitarán las consecuencias que la ejecución fiscal les acarrearía a no mediar esta forma de pago.

Se ha innovado, también, en cuanto dice relación con la forma de tasar los bienes para los efectos del impuesto. La regla de que el remate público primaba sobre los avalúos de los bienes raíces, sobre el precio de los valores mobiliarios cotizados en Bolsa el día de la muerte del causante y sobre la tasación pericial de los bienes muebles, se ha restringido sólo a los primeros y con la limitación de que no puede considerarse un valor inferior al 80 por ciento del avalúo del respectivo inmueble, en ningún caso.

Esta modificación exigida de una manera terminante por la correcta aplicación del impuesto, tiene su origen en la ninguna fe que merecen muchos de los remates públicos verificados para ajustar este impuesto. Entregado por entero a los interesados el fijar las bases de la subasta, resultó que esas bases fueron con mucha frecuencia ideadas sin otra mira, que excluir toda posibilidad de postores extraños, lo cual vale decir que los herederos fijaban a su arbitrio el valor imponible de los bienes heredados, rebajándolo, en ocasiones, a menos de la tercera o cuarta parte de su precio comercial.

En suma, llegó a hacerse del remate público, que se estimaba como un medio de corregir posibles defectos de valorización, una fuente inagotable de fraudes amparados por la ley.

Motivo de disposiciones nuevas es la represión de la burla del impuesto que, tratándose del que nos ocupa, reviste las formas más variadas. La simulación de contratos, por una parte, y el arbitrio de los particulares para fijar las bases de los contratos onerosos, por otra, constituyen los instrumentos más generalizados de fraude.

La Ley N° 4.533, no contiene disposiciones destinadas a reprimir estas burlas del impuesto y las acciones que, de acuerdo con le legislación general, pudiera intentar el Fisco, distan mucho de prometer resultados positivos, por cuanto se trata de juicios de por sí engorrosos y de acciones que rara vez prosperan.

Las facultades que a la Dirección y a las Cortes de Justicia se conceden para fallar en conciencia en estos casos, es la única forma de salvar semejantes escollos y de poner al Fisco a cubierto de tales fraudes. Las sanciones, por su severidad, evitarán que se multipliquen los casos de fraudes.

A los contratos fraudulentos celebrados con anterioridad al presente decreto-ley, se aplicarán, también, las disposiciones en referencia; pero los interesados podrán eximirse voluntariamente del pago de las multas, si denuncian su propio caso a la Dirección General de Impuestos Internos y pagan el impuesto que corresponda.

No se ha consultado en el texto de este decreto-ley el impuesto a los bienes no transmitidos de personas jurídicas, establecido en el Título III de la Ley N° 4.533, a fin de someterlo a disposiciones especiales exigidas por la naturaleza de este tributo y sugeridas por la práctica.

Otras modificaciones de menor bulto se han introducido, que contribuyen a hacer de la ley un texto más armónico, más lógico y de más fácil consulta.

Decreto-ley Núm. 364.

Artículo l° Los impuestos sobre herencias, asignaciones por causa de muerte y donaciones, se regirán por las disposiciones de la presente ley y su aplicación y fiscalización estarán a cargo de la Dirección General de Impuestos Internos.

TITULO I

Del impuesto a las asignaciones y donaciones

CAPITULO I

Del impuesto y de la forma de determinar el monto imponible

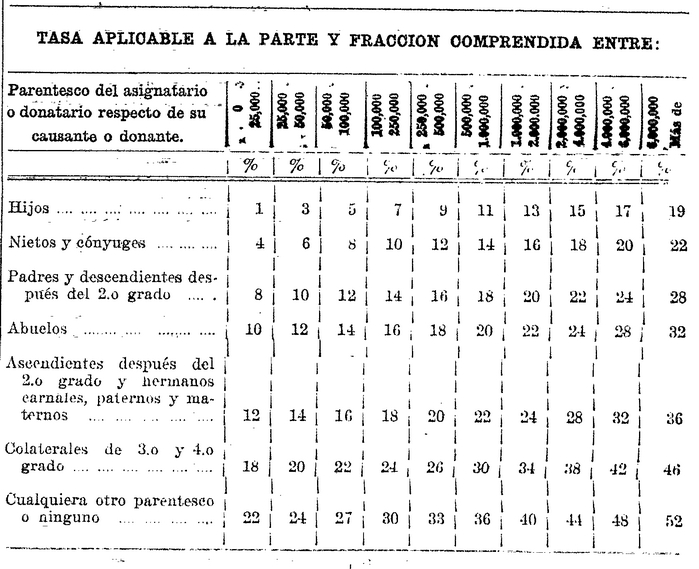

Art. 2° El impuesto sobre asignaciones por causa de muerte y sobre donaciones se aplicará, aún cuando se suceda por derecho de representación, sobre el valor líquido de la respectiva asignación o donación, con arreglo a la siguiente escala progresiva:

Los parentescos a que se refiere la escala precedente son los de consanguinidad legítima. No obstante, a los hijos y a los padres naturales se aplicarán los mismos porcentajes que a los hijos y a los padres legítimos.

En los casos de sucesión ab-intestato los colaterales después del 2° grado pagarán el impuesto con los siguientes recargos: los de tercer grado con un 25%; los de cuarto grado, con un 50% los demás con un 75%.

Las asignaciones y donaciones en favor de personas jurídicas de derecho privado, cuyos únicos fines sean la beneficencia pública, la difusión de la instrucción o el adelanto de la ciencia en el país, estarán afectas al mismo impuesto que las asignaciones y donaciones en favor de los hijos legítimos y naturales.

Lo que se deje al albacea fiduciario se estimará como asignación en favor de persona sin parentesco con el causante.

Art.3° Se entenderá por asignación líquida lo que corresponda al heredero o legatario, una vez deducidos del cuerpo o masa de bienes que el difunto ha dejado:

1° Los gastos de última enfermedad y entierro del causante;

2° Las costas de publicación del testamento, si lo hubiere, las demás anexas a la apertura de la sucesión y las de partición, inclusos los honorarios de albaceas y partidores, en lo que no excedan a los aranceles vigentes;

3° Las deudas hereditarias;

4° El impuesto global consultado en el titulo II de esta ley, cuando procediere;

5° Las asignaciones alimenticias forzosas, sin perjuicio de lo que dispone el N° 3 del artículo 17; y

6° La porción conyugal a que hubiere lugar, en todos los órdenes de sucesión, menos en el de los descendientes legítimos y sin perjuicio de que el cónyuge asignatario pague el impuesto que corresponda.

Art. 4°. Los gravámenes de cualquiera clase que la asignación o donación impusiere al asignatario o donatario, se deducirán del acervo sujeto al pago del impuesto, sin perjuicio de que las personas beneficiadas por el gravamen paguen el que les corresponda, en conformidad a la ley.

Los gravámenes en favor de personas que no existen, pero que se espera que existan, no se considerarán como tales para los efectos de esta ley. Si el gravamen se instituyere en favor de personas de las cuales unas existen y otras no, se estimarán a las que existan como las únicas beneficiadas por la totalidad del gravamen.

Del mismo modo, cuando sea la propiedad gravada la que se asigne a personas que no existen, pero que se espera que existan, dicha propiedad se acumulará al gravamen y el beneficiado con éste pagará impuesto sobre el total. Si la propiedad gravada se asignare a personas de las cuales unas existen y otras no, se estimará a las que existen como las únicas asignatarias de dicha propiedad.

Art. 5° Cuando el gravamen con que se defiera una asignación o se haga una donación, consista en un usufructo en favor de un tercero, se deducirá del acervo sujeto al pago del impuesto:

1° Si el usufructo es por tiempo determinado, un décimo de la cosa fructuaria por cada cinco años o fracción que el usufructo comprenda;

2° Si el usufructo es por tiempo indeterminado, por estar su duración sujeta a condición, la mitad del valor de la cosa fructuaria; y

3° Si el usufructo es vitalicio, la fracción de la cosa fructuaria que resulte de aplicar la siguiente escala, según sea la edad del beneficiario:

____________________________________________

Edad del beneficiario Fracción de

la cosa

____________________________________________

Menos de 30 años 9/10

Menos de 40 años 8/10

Menos de 50 años 7/10

Menos de 60 años 5/10

Menos de 70 años 4/10

Más de 70 años 2/10

Art. 6° Si una misma cosa se dejare en usufructo a dos o más personas a la vez, el gravamen se calculará como si se tratara de tantos usufructos distintos cuantos sean los usufructuarios.

El valor de las cuotas en que, para estos efectos, se divida la cosa fructuaria, guardará la misma proporción en que sean llamados los usufructuarios a gozar de ella y el gravamen se calculará, sobre cada una de dichas cuotas, con arreglo al artículo anterior.

Art. 7° Cuando el gravamen, con que se defiera una asignación o se haga una donación, consista en un fideicomiso en favor de un tercero, se deducirá del acervo sujeto al pago del impuesto la mitad del valor de la cosa sobre la cual el fideicomiso se constituye.

Art. 8° Cuando el gravamen con que se defiera una asignación o se haga una donación, consista en una pensión periódica en favor de un tercero, se deducirá del acervo sujeto al pago del impuesto:

1° Si la pensión fuere perpetua, la suma que al interés del 8 por ciento anual sea bastante para servir la pensión;

2° Si la pensión fuere temporal, una décima parte del capital, determinado en conformidad al número anterior, por cada cinco años o fracción que ella comprenda;

3° Si la pensión fuere por tiempo indeterminado, por estar su duración sujeta a condición, la mitad del capital, calculado de acuerdo con el N°1 de este artículo, y

4° Si la pensión, fuere vitalicia, la fracción del capital determinado en conformidad al número primero de este artículo, que corresponda, de acuerdo con la edad del beneficiario, según la regla tercera del artículo 5°.

Art. 9° El monto de las asignaciones o donaciones, que consistan en cantidades o pensiones periódicas, se determinará según las reglas del artículo anterior.

El impuesto, en su caso, se deducirá del capital destinado a servir las pensiones, las cuales se rebajarán en la proporción que corresponda.

Art. 10. Cuando el gravamen con que se defiera una asignación o se haga una donación, consista en un derecho de uso o habitación en favor de un tercero, se deducirá, del acervo sujeto al pago del impuesto, la tercera parte de la suma que resulte de aplicar las reglas del artículo 5°.

Art. 11. Cuando para la estimación del gravamen impuesto a una asignación o donación no fuere posible aplicar las reglas anteriores, el juez determinará su valor, para los efectos del pago del impuesto, oyendo a la Dirección.

Art. 12. Las asignaciones o donaciones de derechos litigiosos no estarán sujetas al pago del impuesto, sino desde el momento en que el juicio termine por sentencia ejecutoriada o transacción.

El impuesto se pagará sobre el valor que resulte tener el crédito o derecho, con deducción de los gastos judiciales.

En estos casos, las sentencias o resoluciones que pongan término a juicios sobre derechos litigiosos, no podrán cumplirse sin que se inserte en el certificado que al efecto estampe el secretario del tribunal respectivo, el boletín de pago de la contribución que corresponda.

Art. 13. Las asignaciones o donaciones de créditos contra personas declaradas en quiebra o concurso o de notoria insolvencia, a juicio de la Dirección, no estarán sujetas al pago de este impuesto; pero, en caso de pago total o parcial de la deuda, el asignatario o donatario deberá pagar el impuesto correspondiente.

Art. 14. Las resoluciones judiciales o los actos contractuales que importen remisión del todo o parte de una deuda hereditaria, no se considerarán firmes sin la certificación del secretario del Tribunal, en la forma establecida en el artículo 12, o no tendrán valor alguno sin que se inserte en el documento, ya sea público o privado, que al efecto se otorgue el boletín de ingreso del impuesto correspondiente.

Art. 15. Todo asignatario o donatario a quien por resolución judicial de término se obligare a devolver el todo o parte de la asignación o donación recibida, tendrá derecho a que la persona a cuyo favor se hubiere dictado el fallo, le reintegre, íntegra o proporcionalmente, la suma que hubiere satisfecho en pago del impuesto.

En el evento previsto en el inciso anterior el asignatario o donatario verdadero pagará o cobrará al Fisco los saldos que hubiere, por diferencia entre el impuesto que lo grave y aquél que hubiere sido satisfecho por el asignatario putativo.

Este mismo derecho podrán hacer valer contra el Fisco los asignatarios que hubieren tomado posesión provisoria o definitiva de los bienes de una persona declarada presuntivamente muerta por desaparecimiento si la declaración se rescindiere con arreglo a la ley.

Art. 16. Los bienes que a virtud de una transacción se reconozcan en favor de personas que sustenten derechos a la herencia, se estimarán, para todos los efectos de esta ley, como adquiridos por sucesión por causa de muerte.

CAPITULO II

De las asignaciones y donaciones exentas de impuestos.

Art. 17. Estarán exentas del impuesto que establece este Título, las siguientes asignaciones y donaciones:

1° Las que se dejen o hagan a la Beneficencia Pública, a las Municipalidades de la República y a las corporaciones o fundaciones de derecho público, costeadas o subvencionadas con fondos del Estado;

2° Las que no excedan de seis mil pesos, siempre que el asignatario o donatario sea hijo legítimo o natural del causante o donante; y

3° Las que consistan en cantidades periódicas destinadas a la alimentación de personas a quienes el causante o donante esté obligado por ley a alimentar.

Cuando, a juicio de la Dirección, la pensión pareciere excesiva, podrá pedir a la Justicia Ordinaria que determine cuál es la parte exenta del impuesto.

Art. 18. Las disposiciones de la presente ley no afectarán a los seguros de vida ni a las cuotas mortuorias.

CAPITULO III

Disposiciones relativas a las donaciones

Art. 19. Para que surta efectos legales la insinuación de toda donación irrevocable de bienes cuyo valor exceda de seis mil pesos deberá acreditarse, previamente, el pago del impuesto que corresponda según la escala progresiva del Art. 2°.

Art. 20. En las donaciones revocables seguidas de la tradición de la cosa donada y en los legados en que el testador da en vida, el goce de la cosa legada, deberá insertarse, en la escritura que al efecto se extienda, el comprobante de pago del impuesto.

Sí las donaciones revocables que hayan pagado el impuesto quedaren sin efecto, en todo o en parte, una vez abierta la sucesión del donante, el donatario tendrá derecho a que el interesado le devuelva el impuesto ya pagado por la parte correspondiente.

La misma disposición se aplicará al caso de revocación por acto entre vivos.

Art. 21. En caso de donaciones reiteradas de un misino donante a un mismo donatario deberá sumarse su valor y pagarse el impuesto sobre el total de lo donado, con deducción de la suma o sumas ya pagadas.

Del mismo modo, se acumularán siempre a la herencia o legado las sumas que el heredero o legatario hubiere recibido en vida del causante y el impuesto se aplicará sobre el total en la forma ordenada en el inciso anterior.

Para los efectos de este artículo, el heredero, legatario o donatario, deberá al solicitar la liquidación del impuesto, hacer presente la donación o donaciones anteriores.

Art. 22. Los honorarios de albaceas y partidores en lo que excedan a los aranceles vigentes, se considerarán como asignaciones por causa de muerte o como donaciones, según que hayan sido o no fijados por testamento.

Art. 23. Para la estimación de los bienes donados se observarán las mismas reglas que para los bienes heredados o legados, en lo que les sea aplicables.

CAPITULO IV

De la posesión efectiva.

Art. 24. Para los afectos de esta ley, el heredero no podrá disponer de los bienes de la herencia, sin que previamente se haya inscrito el decreto que da la posesión efectiva, sin perjuicio de lo dispuesto en el artículo 688 del Código Civil.

Art. 25. La posesión efectiva de una herencia deberá solicitarse para todos los herederos indicándolos por sus nombres, apellidos, domicilios y calidades con que heredan.

En la solicitud se expresará, además, el nombre, apellido, profesión u oficio, estado civil, lugar y fecha de la muerte y último domicilio del causante, si la herencia es o no testamentaria, acompañándose, en el primer caso, copia del testamento.

Art. 26. Cuando la sucesión se abra en el extranjero, y no obstante lo dispuesto en el artículo 955 del Código Civil, deberá pedirse en Chile la posesión efectiva de la herencia respecto de los bienes situados dentro del territorio chileno, para los efectos del pago de los impuestos establecidos por esta ley.

La posesión efectiva, en este caso, deberá pedirse en el lugar en que tuvo el causante su último domicilio en Chile, o en la capital de la República, si no lo hubiere tenido.

Art. 27. Además de otros requisitos que exijan las leyes, el decreto que concede la posesión efectiva de una herencia contendrá el nombre, apellido, profesión u oficio, lugar y fecha de la muerte y último domicilio del causante; el carácter de la herencia, indicando el testamento, cuando lo hubiere, su fecha y notaría en que fué extendido o protocolizado; la calidad de los herederos, designándolos por sus nombres, apellidos, profesiones u oficios y domicilios.

El decreto terminará, según el caso, ordenando al facción de inventario solemne de los bienes cuya posesión efectiva se solicita; o la protocolización del inventario simple de los mismos, sellado previamente por el secretario, en cada hoja; y la conminación de tener por caducado el decreto, si en el primer caso no se practica, en el término de dos meses, el inventario solemne.

Art. 28. Dentro de los cinco primeros días hábiles de cada mes, los secretarios judiciales deberán enviar a la Dirección, una nómina de las posesiones efectivas concedidas en el mes anterior, con indicación del nombre de los causantes, el de los herederos respectivos y la fecha de la resolución.

CAPITULO V

Publicaciones e inscripciones

Art. 29. El decreto que concede la posesión efectiva de la herencia, se publicará en extracto, por tres veces, en un periódico del departamento o de la cabecera de la provincia, cuando ahí no lo hubiere.

En dicho aviso, podrá también podrá comunicarse la facción del inventario solemne.

El mismo decreto se fijará, además, durante cinco días hábiles, en la oficina del Conservador de Bienes Raíces del departamento que corresponde al Juzgado que concedió la posesión efectiva.

Hechas las publicaciones y fijaciones a que se refieren los dos incisos anteriores y previa agregación de una Copia autorizada del inventario, el tribunal ordenará la inscripción de la posesión efectiva, previo informe de la Dirección.

Las publicaciones y fijación del cartel, deberán acreditarse con el certificado del respectivo Conservador de Bienes Raíces.

Art. 30. La inscripción a que se refiere el artículo anterior se hará en el Registro del Conservador del departamento en que haya sido pronunciado el decreto de posesión efectiva, con indicación de la notaría en que se protocolizó el inventario y la enumeración de los bienes raíces que en él se comprendan.

Con el mérito de la inscripción a que se refiere el inciso anterior, los Conservadores deberán proceder a efectuar las especiales que procedan.

Art. 31. Los Conservadores, en los cinco primeros días hábiles de cada mes, deberán enviar a la Dirección, una nómina de las inscripciones de posesiones efectivas que hayan practicado en el mes anterior, indicando en ella el nombre del causante la fecha de la inscripción y los nombres de los herederos.

Art.32. Si la sociedad conyugal terminare por el fallecimiento de uno de los conyugues, los bienes raíces de aquélla deberán inscribirse en el Conservador respectivo, a nombre del cónyuge sobreviviente y de los herederos del difunto.

CAPITULO VI

De los inventarios

Art. 33. Para los efectos del pago de la contribución de herencias, los herederos que no estén obligados a practicar inventario solemne o no lo exijan al tiempo de pedir la posesión efectiva, deberán presentar inventario simple, en papel competente y en los términos de los artículos 382 y 384 del Código Civil.

Dicho inventario, cuya presentación será previa para que el tribunal trámite la solicitud de posesión efectiva, llevará la firma de todos los que la hubieren pedido.

Art. 34. En los casos de inventario solemne, el ministro de fe que lo practique certificará haber hecho la citación en forma legal y procederá a practicarlo en conformidad a la ley, con conocimiento de la Dirección. La citación de los interesados se hará por medio de cinco avisos en un periódico de la localidad o de la capital de la provincia, si allí no lo hubiere. A la Dirección se le citará personalmente o por cédula.

Art. 35. Siempre que no hubiere oposición de algún heredero o interesado presente, o no se hubiere solicitado antes lo contrario, la manifestación jurada de bienes que existan en otros departamentos, podrá hacerse ante un ministro de fe del último domicilio del difunto.

Art. 36. En los casos a que se refieren los artículos precedentes, concluída la manifestación de los bienes, el notario lo certificará así, expresando que el inventario ha quedado protocolizado conforme a la ley.

Art. 37. Las adiciones, supresiones o enmiendas que se hagan en el inventario, de común acuerdo por los interesados o por resolución judicial o arbitral, deberán efectuarse con informe de la Dirección y ser consideradas expresamente en las liquidaciones que se practiquen para pagar los impuestos de que trata esta ley, en la escritura pública de partición o en la resolución arbitral que ponga término a la comunidad hereditaria.

Art. 38. Las modificaciones a que se refiere el artículo anterior, cuando se trate de bienes raíces, deberán protocolizarse ante el mismo notario que protocolizó el inventario y anotarse en el Registro Conservatorio, al margen de la inscripción primitiva.

CAPITULO VII

De la posesión efectiva de herencias que no excedan de veinte mil pesos

Art. 39. La posesión efectiva de herencias cuyo cuerpo o masa de bienes no exceda de $20.000, podrá solicitarse en formularios especiales, que confeccionará la Dirección.

Art. 40. Para acogerse a lo preceptuado en este capítulo, será necesario practicar, previamente, un inventario simple y tasación de los bienes hereditarios, que serán efectuados por la Dirección y de los cuales se dará copia a los interesados.

Art. 41. El decreto que concede la posesión efectiva de la herencia será publicado y fijado en la forma que determina el art. 29, reduciéndose a dos el número de avisos y debiendo expresarse en éstos, que la posesión efectiva se tramita con arreglo a este capítulo.

Cumplidos estos trámites y una vez protocolizado el inventario, el juez ordenará la inscripción del decreto de posesión efectiva.

Art. 42. El inventario practicado por la Dirección se considerará, como inventario solemne, para todos los efectos legales.

Art. 43. Las actuaciones judiciales y la de los Conservadores de Bienes Raíces que se produzcan en los trámites necesarios, hasta las inscripciones especiales de herencia inclusives, se cobrarán, en los casos de este capítulo, con un 50 por ciento de rebaja.

CAPITULO VIII

De los valores en custodia y en depósito

Art. 44. Toda persona natural o jurídica que se ocupe habitualmente de dar en arriendo cajas de seguridad, cumplirá con las siguientes obligaciones:

a) Presentar en los meses de Enero y Junio, a la Dirección, una declaración respecto a las cajas de seguridad arrendadas en sus oficinas o sucursales, indicando en ella el número de la caja, y, por orden alfabético, el nombre y apellido del arrendatario y su domicilio;

b) Llevar un repertorio alfabético en el que se anoten los mismos datos;

c) Llevar un registro foliado y alfabético en el que se anoten con la fecha y la hora, los nombres, apellidos y domicilio de las personas que se presenten a abrir una caja de seguridad, exigiendo de ellas dejen su firma en el registro; y

d) Presentar al personal inspectivo autorizado por la Dirección, dichos registros y repertorio, cuando así lo exijan.

Art. 45. Fallecido el arrendatario o uno de los arrendatarios, en común, de una caja de seguridad, no podrá ser abierta sino en presencia de un notario o de otro ministro de fe pública, quien efectuará un inventario detallado de todos los dineros, valores, títulos u objetos que en ella se encuentren.

Esta acta se protocolizará en el registro de un notario del departamento.

Art. 46. Los dineros, valores, títulos u objetos encontrados en una caja de seguridad arrendada conjuntamente a varias personas, y cuyo condominio no pueda precisarse, serán reputados, salvo prueba en contrario, y únicamente para los efectos de la aplicación de esta ley, como propiedad común de dichas personas, y se estimará, como perteneciente al comunero fallecido, una parte proporcional del total.

Art. 47. Para los mismos efectos indicados en el artículo anterior, se presumen pertenecer al dueño o arrendatario de una caja de seguridad, los valores y efectos que en ella existan a la fecha de su fallecimiento, salvo que aparezcan o se pruebe lo contrario.

Art. 48. Las disposiciones contenidas en los artículos 45, 46, 50 y 56, se aplicarán a los sobres y paquetes lacrados y a las cajas cerradas remitidas en depósito a los banqueros, casas de cambio, y a toda persona que reciba depósitos de esta naturaleza.

Regirán para dichas personas las obligaciones contempladas en el artículo 46.

El contenido de los sobres, paquetes y cajas, será inventariado en la misma forma y condiciones previstas para las cajas de seguridad.

Se exceptúan de lo preceptuado en el inciso primero de este artículo, los sobres que, como testamentos cerrados y otros, estén sometidos por la ley a procedimientos especiales para su apertura, y las instrucciones que se dejen a albaceas fiduciarios.

Art. 49. Los traspasos de acciones que se presenten después de la muerte de la persona a cuyo nombre aparecen inscritos, no podrán ser aceptados por las respectivas sociedades, sin que el interesado acredite previamente que se ha pagado la contribución de herencias, a menos que él establezca que la transferencia corresponde a un contrato que no sea donación.

Art. 50. Las personas naturales o jurídicas que tengan en su poder, sea o no en calidad de depósitos, dinero, joyas u otros valores de una persona fallecida, no podrán hacer entrega de ellos sin que la persona que se presente a reclamarlos acredite su calidad de heredero, juez compromisario debidamente autorizado o albacea, haber pagado o garantizado el pago de las contribuciones de herencias que correspondan, y que los bienes consten en el inventario que ha debido practicarse, todo ello sin perjuicio de que la Dirección autorice por escrito la entrega cuando, en su concepto, no haya menoscabo del interés fiscal. En este último caso, el retiro de dinero o especies se hará bajo las condiciones que la misma Dirección señale.

Art. 51. Los Bancos, Cajas de Ahorros y en general, toda institución de crédito bancario, deberán suministrar a la Dirección y a los herederos, los datos que se le soliciten respecto a saldo de depósitos, estados de cuentas corrientes, garantías, custodias, etc., que tuvieren los clientes, comitentes o arrendatarios que fallecieron.

CAPITULO IX

De la tasación de los bienes

Art. 52. La base para determinar el monto sobre el cual debe aplicarse el impuesto, será el valor que tengan los bienes al momento de deferirse la herencia, en conformidad a las siguientes reglas:

a) El monto del avalúo con que figuren los bienes raíces en esa fecha, para los efectos del pago de las contribuciones.

Sin embargo, si dentro del año, contado desde el día en que se defirió la herencia, solicitaren bienes de esta especie en subasta pública, se tomará como base, para determinar el monto imponible, el valor en que hayan sido subastados; pero, en ningún caso, podrá considerarse el valor de estos bienes en una suma inferior a su avalúo, rebajado en un veinte por ciento;

b) El precio que los efectos públicos, acciones y demás valores mobiliarios tengan a la misma fecha en las transacciones bursátiles.

Si los efectos públicos, acciones y demás valores mobiliarios que forman parte de una herencia, no hubieren tenido cotización en el mercado bursátil el día en que la herencia se defirió, el valor de ellos se fijará de acuerdo con el término medio entre la última transacción anterior a la muerte del causante y la primera posterior a esa fecha. Si no hubiere habido transacción posterior, se tomará el promedio de las dos últimas.

Si por liquidación u otra causa, las acciones o valores de una sociedad, comunidad o institución, no se cotizaren en el mercado, su estimación se hará a justa tasación de peritos, en forma legal, o por certificado de la Inspección General de Sociedades Anónimas y Operaciones Bursátiles.

c) El valor que a los bienes muebles se les asigne en acto pericial practicado con arreglo al Código de Procedimiento Civil, considerándose como parte a la Dirección. La diligencia será, en todo caso, de cargo de la respectiva sucesión.

Las reglas establecidas en este artículo se aplicarán a toda herencia, cualquiera que sea la fecha en que se haya deferido, salvo que se hubieren subastado bienes con anterioridad a la vigencia de la presente ley y dentro del año siguiente a la respectiva delación, en cuyo caso se estará a lo dispuesto en la Ley N°4.533, de 21 de Enero de 1929.

Art. 53. Cuando no se justificare, a juicio de la Dirección, la falta de bienes muebles en el inventario, dichos bienes se estimarán, para los efectos de esta ley, en un 15 por ciento del valor del inmueble que guarnecían o a cuyo servicio o explotación estaban destinados, aun cuando el respectivo inmueble no hubiere sido propiedad del causante.

CAPITULO X

De la determinación definitiva del monto imponible

Art. 54. La determinación definitiva del monto imponible de las asignaciones se efectuará:

a) Por partición hecha por acto entre vivos o por testamento;

b) Por liquidación hecha ante el Juez Letrado que haya dictado el decreto de posesión efectiva, cuando fuere procedente;

c) Por laudo y ordenata dictados en juicio de partición; y

d) Por escritura pública de partición.

Art. 55. En todos los casos a que se refiere el artículo anterior, será necesaria la aprobación judicial, previo informe de la Dirección respecto a la aplicación de las disposiciones de la presente ley.

Este informe deberá evacuarse dentro del término de quince días hábiles, contados desde la fecha en que la Dirección reciba los antecedentes; vencido este plazo, el juez resolverá, con el solo mérito de los antecedentes, para cuyo efecto ordenará la inmediata devolución del expediente respectivo.

Art. 56. La Dirección deberá ser notificada personalmente o por cédula, da la resolución que, apruebe en todo o parte los actos particionales, y contra dicho fallo, en lo relativo al impuesto, sólo procederán los recursos de apelación y casación en el fondo, en su caso.

Sin perjuicio de los plazos y recursos legales, el interesado podrá, en cualquier tiempo, solicitar el cumplimiento de la resolución arbitral o del acto particional, pagando previamente la parte no discutida de la contribución y depositando a la orden del Tribunal la cuota controvertida por la Dirección.

Art. 57. El recurso de apelación deberá interponerse en el término fatal de 15 días, contados desde la última notificación.

Vencido este plazo, sin que se haya interpuesto el recurso, se entenderá definitivamente aprobado el monto del impuesto.

CAPITULO XI

Del pago del impuesto y de las garantías

Art. 58. El impuesto deberá pagarse dentro del plazo de un año, contado desde la fecha en que la herencia se defiera. Si no se pagare dentro de dicho plazo, se adeudará un interés de 12 por ciento anual, a contar desde la expiración del mismo.

Art. 59. Sin perjuicio de la fijación definitiva del impuesto, toda sucesión podrá pagarlo provisionalmente, antes de estar afinada la partición o antes de disponerse de los elementos necesarios para practicar la liquidación a que se refiere la letra b) del artículo 54, presentando un cálculo y los antecedentes que permitan una fijación, a lo menos aproximada, de lo que se deba al Fisco.

Cuando se ejercite este derecho, el Tribunal, oyendo a la Dirección, fijará el monto aproximado de la contribución, la que se completará en definitiva, cuando resultare insuficiente. En caso contrario, el Tribunal dispondrá la devolución de lo que se hubiere pagado en exceso.

Art. 60. Toda sucesión puede, dentro del plazo que establece el artículo 58, efectuar, con informe favorable de la Dirección, abonos a cuenta de lo que deba por impuesto de herencias. Estos abonos, que deberán ser superiores al 20 por ciento del total adeudado, no producirán otro efecto que el de evitar los intereses de la mora, correspondientes a las sumas canceladas.

Art. 61. Si transcurrido el plazo señalado en el artículo 58, no se hubiere pagado totalmente la contribución adeudada, la Dirección, con el mérito del inventario y demás antecedentes que tenga, procederá a presentar la liquidación respectiva al Juez competente, el cual se pronunciará sobre ella, con citación de los interesados.

Servirá de suficiente título ejecutivo para perseguir el pago de lo adeudado, el certificado del tesorero fiscal respectivo, en que conste no haberse enterado en arcas fiscales la suma que, de acuerdo con el inciso anterior, haya señalado la justicia.

Art. 62. Los notarios no podrán autorizar ninguna escritura pública de transferencia de bienes hereditarios, sin que en ella se inserte el comprobante del pago del impuesto, a menos que la enajenación se hubiere hecho en juicio de partición constituido con arreglo a la ley o que los herederos hubieren otorgado garantía en resguardo de su pago.

Para que gocen del privilegio de este artículo, los compromisos particionales deberán ser ejercidos por abogados que nombre la justicia ordinaria, o cuyo nombramiento sea sometido a su aprobación, para los efectos del impuesto de herencias, si no lo debiera prestar por otra causa.

Se exceptuarán de lo dispuesto en este artículo, las escrituras de partición y la de cesión de derechos hereditarios.

Art.63. El pago del impuesto podrá garantirse con depósitos en dinero a la orden judicial, prenda sobre valores mobiliarios, fianza hipotecaria, primera o segunda hipoteca, siempre que en este último caso el primer acreedor sea alguna institución hipotecaria, regida por la Ley de 29 de Agosto de 1855 y la deuda esté al día, o bien con otras garantías aceptadas por la Dirección.

Art. 64. Las garantías del impuesto se ofrecerán a la Dirección y sólo surtirán los efectos que esta ley señala, cuando dicha oficina les prestare su aprobación.

Art. 65. Salvo que se constituya garantía legal, no podrá estipularse la indivisión de bienes hereditarios, si no se paga antes el impuesto de herencia que corresponda.

Art. 66. Aún antes de estar pagado o garantizado el pago del impuesto, y siempre que, a juicio de la Dirección, no hubiere menoscabo del interés fiscal, esta Oficina podrá autorizar la enajenación de determinados bienes, bajo las condiciones que ella misma señale.

Art. 67. Los herederos, los árbitros partidores y los albaceas con tenencia de bienes estarán obligados a velar por el pago de la contribución de herencia, ordenando su entero en arcas fiscales o reservando o haciendo reservar los bienes que sean necesarios con tal fin, a menos que se hayan otorgado algunas garantías consultadas en el artículo 63. En consecuencia, y salvo que se hubiere otorgado garantía legal, no podrán proceder a la entrega de legados, sin deducir o exigir previamente la suma que se deba por concepto de contribución.

Art. 68. Al efectuar la liquidación del impuesto, deberá acreditarse a la Dirección, por los medios legales correspondientes, el parentesco que ligue a los asignatarios o donatarios con el causante o donante, aún cuando ya se hubiere otorgado la posesión efectiva.

Art. 69. EL pago y los abonos a cuenta de los impuestos que establece esta ley se efectuarán en la Tesorería recaudadora, del departamento en donde se haya concedido la posesión efectiva de la herencia.

Art. 70. El Presidente de la República, podrá, con informe favorable de la Dirección, autorizar la cancelación de los impuestos que establece esta ley, por medio de documentos a la orden de la Tesorería General de la República.

El pago hecho en la forma a que se refiere el inciso anterior no importará novación, y el que lo practique deberá mantener garantido el total de la suma debida, hasta la completa cancelación del documento.

Las garantías, para este efecto, sólo podrán consistir en hipotecas, fianzas hipotecarias o prenda sobre valores mobiliarios.

Art. 71. Los documentos a que se refiere el artículo precedente deberán ser descontados por el Banco Central de Chile, tendrán el plazo de un año, se renovarán por períodos iguales, siempre que el deudor efectúe abonos no inferiores al 25 por ciento de su valor inicial, y devengarán un interés igual a la tasa de descuento que el mismo banco cobre a la Tesorería General.

Deducido un 2 por ciento, que será de beneficio del Banco Central, el resto de la tasa de descuento corresponderá al Fisco.

El atraso en el servicio de los documentos hará inmediatamente exigibles el impuesto y los intereses que correspondan.

TITULO II

Del impuesto global sobre la totalidad de la masa hereditaria

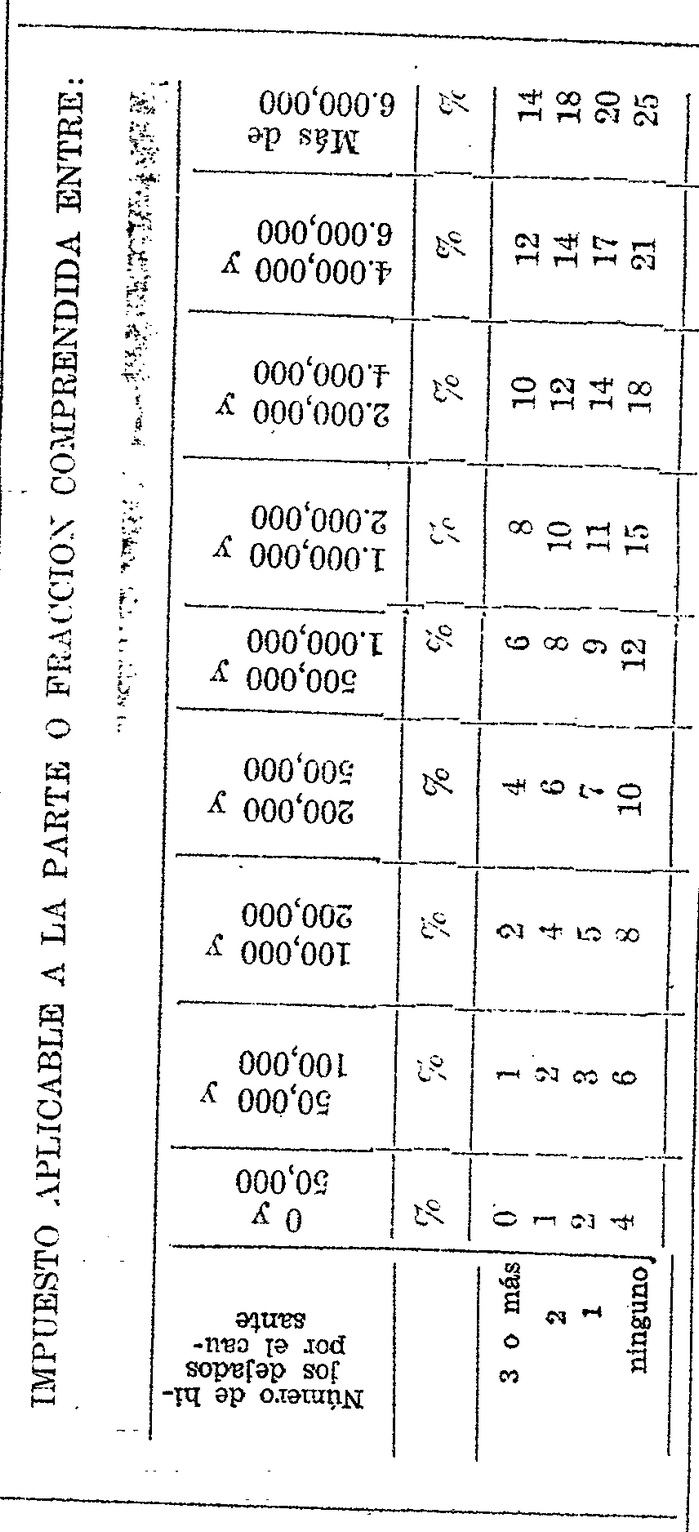

Art. 72. Se cobrará el impuesto que establece este Título, sobre el monto global de la masa hereditaria, entendiéndose por tal el conjunto del patrimonio del causante, existente al momento de su muerte.

Art. 73. Para obtener la masa global imponible de la herencia, se acumularán, imaginariamente, a ella, todas las sumas donadas en vida por el causante y se deducirán del total:

1° Los gastos de última enfermedad y entierro del causante;

2° Las costas y demás gastos a que se refiere el N°2 del artículo 3°, con la limitación que allí se expresa; y

3° Las deudas hereditarias.

Art. 74. La suma que resulte, una vez hechas las agregaciones y deducciones que ordena el artículo anterior, quedará afecta al impuesto progresivo que señala la siguiente escala:

Sólo se considerarán, para los efectos de este artículo, a los hijos chilenos o a los extranjeros residentes en Chile. La residencia, en este último caso, deberá ser, a lo menos, de un año continuo, contado hacia atrás desde el día en que la herencia se defiera.

Art. 75. La tasación de los bienes y pago del impuesto se sujetarán a las reglas dadas en los capítulos IX y XI del Título l° de esta ley.

TITULO III

CAPITULO I

De la simulación de contratos y otros fraudes

Art. 76. La Dirección podrá investigar si realmente son efectivas las obligaciones que cualesquiera contratos impongan a las partes.

Si de esta investigación dedujere que tales obligaciones no se han cumplido efectivamente y su incumplimiento envolviera una clonación, anticipo a cuenta de herencia u otra liberalidad estimable en dinero, dictará una Resolución fundada, sancionando a las partes y exigiendo que se pague el impuesto que corresponda, en conformidad a esta ley.

Art. 77. Se presumirá de derecho, para los efectos de esta ley, que hay donación o anticipo a cuenta de herencia, en los casos de contratos celebrados entre personas de las cuales se declaren recibidas cantidades de dinero que no se han incorporado realmente al patrimonio del que declara haberlas recibido.

Art. 78. Cuando lo que una parte dé a virtud de un contrato a título oneroso, sea desproporcionado al justo precio de lo que reciba en cambio, la Dirección podrá, por medio de una resolución fundada, declarar que el exceso de lo que se recibe, respecto de lo que se entrega, está afecto al pago del impuesto sobre donaciones.

Art, 79. Establecida la entrega de dineros, especies o valores al portador que no importen el cumplimiento de una obligación contractual o de una donación hecha en conformidad a la ley, la Dirección dictará una resolución fundada, sancionando a los culpables y exigiendo el pago del impuesto de donaciones.

No se aplicará el inciso anterior tratándose de los obsequios que es costumbre hacer en fechas o circunstancias determinadas.

Art. 80. Las personas que figuren como partes en los actos o contratos a que se refieren los artículos precedentes de este capítulo, serán sancionadas con multa que no podrá bajar de mil pesos ni exceder de cincuenta veces el valor del impuesto que se habría pagado oportunamente al Fisco, en caso de haberse procedido de acuerdo con esta ley.

De la sanción que establece este artículo serán solidariamente responsables todas las personas que hayan intervenido como partes en el respectivo acto o contrato.

Art. 81. Si con motivo de las investigaciones que la Dirección practique en cumplimiento de las disposiciones precedentes, se probare la intervención dolosa de algún abogado, podrá, si lo estima conveniente, dar cuenta al Colegio de Abogados que corresponda.

Art. 82. Los Bancos, Cajas de Ahorros y demás instituciones de crédito, en general, estarán obligados a proporcionar a la Dirección los antecedentes que solicite, en el curso de las investigaciones que practique, y que ella estime necesarios para los efectos de esta ley.

Art 83. Las disposiciones del artículo 21 se aplicarán también respecto de las sumas que en definitiva se declaren importar donaciones, anticipos a cuenta de herencia u otras liberalidades disimuladas, estimable en dinero.

Asimismo, respecto de estas sumas se hará la acumulación que previene el inciso 1° del artículo 73.

Art. 84. Las resoluciones administrativas o judiciales que se dicten de acuerdo con lo que dispone este Capítulo, no afectarán a la validez o nulidad de los actos o contratos a que él se refiere, en orden a las acciones que las partes o terceros interesados hayan deducido o deduzcan ante los Tribunales de Justicia.

Art. 85. Las sanciones establecidas en este Capítulo sólo podrán aplicarse dentro del plazo de diez años contados desde la fecha en que el contrato se celebre o se cometa el acto fraudulento.

Se aplicará, también, lo dispuesto en este Capítulo a los actos o contratos celebrados con anterioridad a la fecha en que esta ley comience a regir; pero, no se harán efectivas las sanciones establecidas en él, siempre que unos o varios de los interesados denuncien, espontáneamente, su propio caso a la Dirección y paguen el impuesto correspondiente, todo ello dentro del año siguiente a la misma fecha.

CAPITULO II

De las demás infracciones a la presente ley y de sus sanciones

Art. 86. Se presumirá ánimo de ocultación de bienes, siempre que, disuelta una sociedad conyugal por muerte de alguno de los cónyuges, dejen de manifestarse en el inventario, que al efecto se practique, los bienes raíces que fueren del dominio del cónyuge difunto o de la sociedad conyugal.

Art. 87. Se presumirá, asimismo, ánimo de eludir el pago de las contribuciones establecidas por esta ley, en el caso de bienes no manifestados en el inventario, y que los herederos se hayan distribuido entre sí.

Art. 88. En los casos a que se refieren los artículos precedentes y, en general, cuando aparezcan omisiones de bienes, cuya existencia ha debido conocerse al tiempo de practicar el inventario, se adeudará una multa, equivalente al triple do la cantidad que se deba pagar por la contribución total, sin perjuicio de las acciones civiles o penales que la Dirección pueda ejercitar.

Art. 89. Los herederos serán solidariamente responsables del pago de las multas y demás sanciones pecuniarias que se deriven de las acciones que ejercite la Dirección, de acuerdo con el artículo anterior.

Art. 90. La infracción a cualquiera de las disposiciones del artículo 44 será penada con multa, de cien a cinco mil pesos.

Art. 91. La persona que después del fallecimiento de un arrendatario o del cónyuge de este arrendatario, no separado de bienes, abriere, o hiciere abrir una caja de seguridad, sin cumplir con lo ordenado en el artículo 45, sufrirá una multa, de mil a cinco mil pesos.

Igual pena sufrirá el arrendador de una caja de seguridad que, teniendo conocimiento de la muerte del arrendatario, permita abrirla sin llenar los requisitos establecidos en el citado artículo 45.

Lo dispuesto en este artículo rige también, respecto de los sobres, paquetes y cajas a que se refiere el artículo 48, con excepción que establece el inciso final de este último.

Art. 92. La inobservancia de lo que disponen los artículos 49 y 50, así como el incumplimiento de lo que la Dirección resuelva respecto de la entrega de dineros o especies, cuando haga uso de la facultad que le concede el segundo de dichos artículos, constituirá a los infractores en codeudores solidarios, en favor del Fisco, por las contribuciones que éste deje de percibir, todo ello sin perjuicio do una multa de ciento a cinco mil pesos.

Art. 93. Será aplicable la disposición del artículo 61 aún antes de transcurrido el plazo para pagar el impuesto, siempre que se hayan enajenado bienes hereditarios no incluidos en el inventario.

En tales casos, los contratantes quedarán solidariamente responsables del pago del impuesto; incurrirán en una multa de mil a cinco mil pesos, y los bienes objeto de la transferencia quedarán afectos a estas responsabilidades, cualquiera que sea su actual dueño.

Se exceptúan de lo dispuesto en este artículo aquellos casos en que la Dirección, haciendo uso de las facultades que le confieren los artículos 50 y 66 hubiere autorizado la entrega o enajenación de bienes determinados.

Art. 94. La inobservancia de lo que dispone el artículo 62 constituirá a los notarios en codeudores solidarios del impuesto, sin perjuicio de una multa de mil a cinco mil pesos.

Art. 95. La contravención a lo que preceptúa el artículo 67, constituirá a los herederos, árbitros, partidores y albaceas en codeudores solidarios del impuesto, sin perjuicio de incurrir en una multa de mil a cinco mil pesos.

Art. 96. Toda infracción, a la presente ley, que no tuviere una sanción especial, será penada con multa de cien a cinco mil pesos. En caso de reincidencia, la multa se elevará al doble de la aplicada por la primera infracción y si el reincidente fuere empleado público, sufrirá la suspensión o pérdida de su empleo.

CAPITULO III

Del procedimiento judicial

Art. 97. Los empleados de 1a Dirección estarán obligados a denunciar cualquiera infracción a la presente ley, de que tengan noticia o conocimiento.

Art. 98. Los denuncios se harán por escrito a la Dirección, la cual, previas las comprobaciones que estimare necesarias, declarará la procedencia o improcedencia del denuncio.

Art. 99. Si la Dirección estimare procedente el denuncio, citará personalmente o por cédula, al infractor o infractores, por medio de un empleado de su dependencia, a fin de que en el término de diez días, contados desde la fecha de la notificación, presenten sus descargos.

Art. 100. Agotada la investigación, la Dirección dictará la resolución que corresponda, de acuerdo con los antecedentes del proceso.

Art. 101. La resolución que, conforme al artículo precedente, expida la Dirección, será notificada al infractor o infractores, en la forma prevenida en el artículo 99. Si el infractor o infractores no se conformaren con lo resuelto por la Dirección, podrán, dentro del plazo de cinco días, contados desde la notificación, apelar para ante la respectiva Corte de Apelaciones; de otro modo, la resolución de la Dirección tendrá el carácter de sentencia firme.

La Dirección no dará curso a la apelación, sin tener constancia de la Tesorería correspondiente, de haberse enterado en ella las sumas a que han sido condenados los culpables.

Las demás resoluciones de la Dirección serán inapelables.

Art. 102. El Tribunal de Alzada fallará sin más trámite que fijar día para la vista de la causa, y sin esperar la comparecencia de las partes.

Art. 103. Contra las resoluciones que se dicten en estos juicios no se admitirán los recursos de casación.

Art. 104. Tanto la Dirección como las Cortes de Justicia procederán como tribunales de conciencia, en los casos a que se refiere el Capítulo I de este Título y, por tanto, dictarán resolución condenatoria o absolutoria, según que haya habido o no perjuicio fiscal emanado de los hechos materia del denuncio.

Art. 105. Los empleados de la Dirección tendrán el carácter de ministros de fe, para los efectos de los artículos 99 y 101.

CAPITULO IV

Disposiciones generales

Art. 106. Las herencias deferidas durante la vigencia de la ley 2.982, de 8 de Febrero de 1915, que no hayan pagado el impuesto de dicha ley, adeudarán intereses del 12% anual, a contar desde el l° de Febrero de 1929.

Art. 107. Siempre que en esta ley se emplee la palabra "Dirección", se entenderá que ella se refiere a la Dirección General de Impuestos Internos o a la oficina de su dependencia que corresponda.

Art. 108. Para los efectos de la aplicación y fiscalización de la presente ley, restablécense, en la planta de la Dirección General de Impuestos Internos, los siguientes cargos, suprimidos en 1931:

a) 1 Inspector General de Herencias y Asesor Jurídico, de grado 5;

b) 1 Administrador de Zona, de grado 8;

c) 4 Inspectores de grado 10;

d) 2 Abogados 2°, de grado 10;

e) 1 Abogado 3°, de grado 11; y

f) 3 Oficiales, de grado 22.

Art. 109. El gasto que demande el restablecimiento de los cargos a que se refiere el anterior, se imputará al mayor rendimiento que produzcan los impuestos de que trata esta ley.

Art. final. Esta ley regirá desde la fecha de su publicación en el Diario Oficial, y desde la misma fecha quedarán derogadas todas las disposiciones existentes sobre las materias que aquí se tratan, aún en lo que no fueren contrarias a ella.

Tómese razón, regístrese, comuníquese, publíquese e insértese en el Boletín de las Leyes y Decretos del Gobierno.- CARLOS DAVILA.- Enrique Zañartu.