APRUEBA REGLAMENTO SOBRE INFORMACIÓN AL CONSUMIDOR DE CRÉDITOS DE CONSUMO

Núm. 43.- Santiago, 14 de marzo de 2012.- Vistos: Lo dispuesto en el artículo 32, Nº 6 de la Constitución Política de la República de Chile; en la Ley N° 20.555; en el Decreto con Fuerza de Ley Nº 1/19.653, de 2000, del Ministerio Secretaría General de la Presidencia, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 18.575, de Bases Generales de la Administración del Estado; y en la Resolución Nº 1.600, de 2008, de la Contraloría General de la República.

Considerando:

1. Que, con fecha 5 de diciembre de 2011, se publicó en el Diario Oficial la Ley N° 20.555 que modifica la Ley N° 19.496, sobre Protección de los Derechos de los Consumidores, en adelante e indistintamente, "Ley de Protección del Consumidor", para dotar de atribuciones en materias financieras, entre otras, al Servicio Nacional del Consumidor, en adelante e indistintamente, "SERNAC".

2. Que, la Ley N° 20.555 establece, entre sus principales contenidos, nuevos derechos para los consumidores de productos y servicios financieros que deben incorporarse en todos los contratos de servicios y productos financieros; se crean nuevas obligaciones para los proveedores de servicios o productos financieros con el objeto de dar más y mejor información a los consumidores de tales servicios y productos; y se fortalece al SERNAC, para que resguarde el cumplimiento de la Ley de Protección del Consumidor por cualquier proveedor de servicios o productos financieros.

3. Que, asimismo, la Ley N° 20.555 crea el Sello SERNAC, instituto de carácter voluntario para los proveedores de servicios y productos financieros, que permitirá informar a los consumidores: que los contratos de adhesión que cuenten con dicho sello se ajustan a la Ley de Protección del Consumidor y a los reglamentos dictados conforme a ella, en virtud de la constatación previa que efectuará SERNAC; que los proveedores de servicios y productos financieros que tienen el referido sello cuentan, además, con un Servicio de Atención al Cliente; y que el consumidor podrá recurrir a un Mediador o a un Árbitro Financiero que resuelva las controversias, quejas o reclamaciones, si considera que el Servicio de Atención al Cliente no ha respondido satisfactoriamente sus consultas o reclamos por cualquier producto o servicio financiero del proveedor que se otorga en virtud de un contrato de adhesión con Sello SERNAC.

4. Que, el artículo 62 de la Ley de Protección del Consumidor, introducido por la Ley N° 20.555, faculta al Presidente de la República para dictar reglamentos que permitan hacer efectivas las normas legales que contienen estos nuevos derechos para los consumidores y deberes para los proveedores, entre los cuales deben expedirse, como mínimo, los siguientes: reglamento sobre información al consumidor de tarjetas de crédito bancarias y no bancarias; reglamento sobre información al consumidor de créditos hipotecarios; reglamento sobre información al consumidor de créditos de consumo; y reglamento sobre la organización y funcionamiento para la constatación de las condiciones de otorgamiento, mantención y revocación del Sello SERNAC por el Servicio Nacional del Consumidor, incluyendo las normas necesarias para la organización y funcionamiento del Servicio de Atención al Cliente y del Sistema de Solución de Controversias.

5. Que, adicionalmente, el artículo 62 referido, establece que los reglamentos que traten materias regidas por leyes especiales, llevarán, además, la firma del Ministro del respectivo sector.

6. Que, según el artículo 5° transitorio de la Ley N° 20.555, los cuatro reglamentos previstos en el inciso segundo del citado artículo 62, deberán dictarse dentro del mes siguiente a la entrada en vigencia de dicha ley.

7. Que, asimismo, el artículo 6° transitorio de la Ley N° 20.555 establece reglas legales especiales y vigencias diferidas para la adecuación de los contratos que se deben someter al marco legal y reglamentario aplicable a los contratos de adhesión de productos y servicios financieros.

8. Que, por otra parte, el Legislador ha establecido que diversos derechos y obligaciones del consumidor en materias financieras deben especificarse en los reglamentos que se dicten en conformidad a la Ley N° 20.555, en particular: el formato, el contenido y las demás características de la hoja resumen que contendrán todos los contratos de adhesión de servicios y productos financieros, que resumirá en forma estandarizada sus principales cláusulas; el contenido y la presentación de la información que los proveedores de servicios financieros pactados por contratos de adhesión deberán comunicar al consumidor sobre un servicio ya contratado; y la determinación de la vigencia que deberán tener las cotizaciones a contar de su comunicación al público, de acuerdo a la naturaleza de cada contrato. Además, el Legislador agregó al inciso cuarto del artículo 30, que mediante un reglamento se determinen las condiciones que deberá cumplir la información de los sitios de Internet en que los proveedores exhiban los bienes o servicios que ofrezcan, mandato que en este reglamento se ejecuta respecto de los créditos de consumo.

9. Igualmente, la ejecución de los mandatos del Legislador debe velar que las disposiciones de los reglamentos que se dictarán para darles cumplimiento, sean coherentes con las leyes especiales y normas dictadas conforme a ellas, de acuerdo a lo dispuesto en el artículo 2° bis de la Ley de Protección del Consumidor, sin que sus contenidos se extiendan a funciones y atribuciones privativas del Banco Central, de la Superintendencia de Bancos e Instituciones Financieras, de la Superintendencia de Valores y Seguros y de la Superintendencia de Seguridad Social.

10. Que, finalmente, el ejercicio de la potestad reglamentaria de ejecución implica dictar las disposiciones que se consideren necesarias para la plena aplicación de las leyes, potestad que se ejerce complementando las materias que han sido expresamente remitidas a un reglamento por la Ley N° 20.555, y colaborando para que todas sus disposiciones sean coherentes y razonables entre sí, en un mismo acto administrativo para facilitar su comprensión.

Decreto:

Artículo único: Apruébase el siguiente Reglamento sobre Información al Consumidor de Créditos de Consumo.

TÍTULO I

DISPOSICIONES GENERALES

Artículo 1°.- Objeto. El presente reglamento tiene por objeto establecer la información que, con sujeción a la Ley de Protección del Consumidor, deben proporcionar los proveedores de créditos de consumo tanto en su publicidad, promoción, oferta, cotización u ofrecimiento al público o a un consumidor en particular, así como durante la vigencia y el término del mismo, y en los demás contratos, productos y servicios asociados a los créditos de consumo.

Artículo 2°.- Ámbito de Aplicación. Las disposiciones del presente reglamento se aplicarán a:

1) Proveedores de créditos de consumo;

2) Consumidores en tanto destinatarios finales de la publicidad, promoción, oferta, cotización u ofrecimiento de créditos de consumo; y

3) Consumidores que hayan contratado un crédito de consumo.

Artículo 3º.- Definiciones. Para los efectos del presente reglamento, se entenderá por:

1) Crédito de Consumo: El producto financiero en virtud del cual una parte denominada proveedor, entrega o se obliga a entregar una cantidad cierta de dinero a otra parte denominada consumidor, que se obliga a pagarla en un determinado plazo o número de cuotas, incluyendo la suma de dinero que resulte de la aplicación de una tasa de interés determinada al momento de su contratación.

Para efectos de este reglamento, no es Crédito de Consumo el producto o servicio financiero que tiene por finalidad la adquisición, construcción y ampliación de inmuebles con garantía hipotecaria, o el financiamiento de actividades de producción, fabricación, importación, construcción, distribución o comercialización de bienes o de prestación de servicios que se desarrollen habitualmente, por los que se cobre precio o tarifa; las líneas de crédito o de sobregiro asociadas a una cuenta corriente; y las operaciones de compra con retroventa y de venta con retrocompra de instrumentos financieros, tales como las simultáneas bursátiles y las operaciones de pacto.

2) Consumidor: La persona natural o jurídica que contrata, a título oneroso y como destinatario final, un Crédito de Consumo.

Para efectos de este reglamento, los afiliados de las Cajas de Compensación de Asignación Familiar que contraten un crédito social con sus respectivas entidades, serán considerados Consumidores.

En ningún caso podrán ser considerados consumidores los que de acuerdo al número siguiente deban entenderse como proveedores, ni las personas naturales o jurídicas que se entienden proveedores según el número 2.- del artículo 1° de la Ley de Protección del Consumidor.

3) Proveedor: La persona natural o jurídica, de carácter público o privado que, habitualmente, otorga un Crédito de Consumo a un Consumidor.

4) Oferta: La práctica comercial consistente en el ofrecimiento de Créditos de Consumo al público, con tasas de interés,cargos u otros importesrebajados en forma transitoria, en relación con las tasas de interés, cargos u otros importes habituales del respectivo Proveedor.

5) Promoción: La práctica comercial, cualquiera sea la forma que se utilice en su difusión, consistente en el ofrecimiento al público en general de Créditos de Consumo en condiciones más favorables que las habituales, con excepción de aquella que consista en una simple rebaja de la tasa de interés, de los cargos u otros importes.

6) Hoja Resumen: La Hoja inicial que antecede a los contratos de adhesión de Créditos de Consumo, que contiene un resumen estandarizado de sus principales cláusulas y que los Proveedores deben incluir en sus cotizaciones para facilitar su comparación por los Consumidores, cuyo formato, contenido y demás características se establecen en el presente reglamento para cualquier tipo de Crédito de Consumo.

7) Gastos o Cargos Propios del Crédito: Todas aquellas obligaciones en dinero, cualquiera sea su naturaleza o denominación, derivadas de la contratación de un Crédito de Consumo y devengadas a favor del Proveedor o de un tercero, que no correspondan a tasa de interés ni a capital y que deban pagarse por el Consumidor.

Tendrán este carácter los impuestos y gastos notariales, además de los que sean definidos como tales por una disposición legal o reglamentaria.

8) Gastos o Cargos por Productos o Servicios Voluntariamente Contratados: Todas aquellas obligaciones en dinero, cualquiera sea su naturaleza o denominación, por productos o servicios proporcionados por el Proveedor, o por un tercero contratado por intermedio del Proveedor, respecto de las cuales el Consumidor puede prescindir al contratar un Crédito de Consumo.

Podrán tener este carácter la póliza de seguro, individual o colectiva, cuyo objeto asegurado es el saldo insoluto del Crédito de Consumo, si el Consumidor los puede contratar libremente en cualquier entidad que la comercialice en los términos previstos en el artículo 8° de la Ley N° 20.448.

9) Valor de la Cuota: El monto que se obliga a pagar un Consumidor al contratar un Crédito de Consumo en forma periódica, que considera todos los intereses, amortizaciones, Gastos o Cargos Propios del Crédito y Gastos o Cargos por Productos o Servicios Voluntariamente Contratados.

10) Valor de la Cuota Básica de Referencia: El monto que se obliga a pagar un Consumidor al contratar un Crédito de Consumo en forma periódica, que considera sólo los intereses, amortizaciones y Gastos o Cargos Propios del Crédito.

11) Monto Líquido del Crédito: El monto total que efectivamente recibe el Consumidor para satisfacer el objeto del contrato en el periodo inicial o , personalmente o por un tercero autorizado por el Consumidor.

12) Monto Bruto del Crédito: El monto Líquido del Crédito más los Gastos o Cargos Propios del Crédito y Gastos o Cargos por Productos o Servicios Voluntariamente Contratados que se efectúan en el periodo inicial o .

13) Costo Total del Crédito: El monto total que debe asumir el Consumidor, y que corresponde a la suma de todos los pagos periódicos definidos como Valor de la Cuota en función del plazo acordado, incluyendo cualquier pago en el periodo inicial o .

Para el caso de Créditos de Consumo con tasa variable, se considerará una tasa de interés de referencia para obtener una cuota de referencia. La tasa de interés de referencia corresponderá a la tasa vigente al momento de la cotización o de la suscripción del contrato, según sea el caso.

En el caso de que la tasa sea fija por un periodo determinado y luego cambie a variable, existirán dos tasas a considerar para el cálculo de la Carga Anual Equivalente: la primera, para obtener los flujos donde existe una tasa fija y la segunda, para obtener los flujos donde existe una tasa variable. Para esta última, se considerará la tasa vigente al momento de la cotización o de la suscripción del contrato, y se supondrá fija por todo el periodo en que el contrato estipule una tasa variable.

14) Plazo del Crédito: El periodo establecido en el contrato para el pago total del Crédito de Consumo.

Si un Crédito de Consumo tiene periodo de gracia, postergación de una o más cuotas, meses sin pago de una o más cuotas o cualquier otra modalidad que extienda la fecha de extinción del crédito, el Proveedor deberá informar al Consumidor la diferencia en la tasa de interés y en cualquier otro costo que esté considerado en la modalidad respectiva. Además, el Plazo del Crédito incluirá los meses adicionales en la que obligación se mantendrá vigente si se verifican todos los eventos previstos en la modalidad respectiva que extiendan la fecha de extinción del crédito.

15) Número de Cuotas Pagadas: La cantidad de cuotas periódicas de un Crédito de Consumo que se han extinguido por medio del pago, a una fecha determinada.

16) Número de Cuotas: La cantidad de pagos periódicos determinados en el contrato para extinguir el crédito, que puede ser diferente al Plazo del Crédito.

17) Número de Cuotas Vencidas y no Pagadas: La cantidad de cuotas periódicas de un Crédito de Consumo que se encuentran pendientes de pago desde la fecha establecida para ello en el contrato, a una fecha determinada.

18) Monto Vencido y no Pagado: La suma de dinero calculada a una fecha determinada, de la o las Cuotas Vencidas y no Pagadas.

19) Detalle del Monto Vencido y no Pagado: El desglose o especificación de cada Cuota Vencida y no Pagada, que explicita claramente su monto, número y la fecha establecida para el pago que no se efectuó en ella.

20) Monto por Mora o Atraso: La suma de dinero que debe asumir el Consumidor por concepto de intereses moratorios, por no haber pagado las cuotas del Crédito de Consumo dentro del plazo establecido en el contrato.

21) Detalle por Mora o Atraso: El desglose o especificación de cada Monto por Mora o Atraso que debe asumir el Consumidor por no haber pagado en la fecha establecida las cuotas del Crédito de Consumo, que explicita claramente la suma de dinero adeudada o debitada por concepto de intereses moratorios y su relación con cada cuota.

Si se han adicionado gastos de cobranza, el Detalle por Mora o Atraso deberá explicitar claramente la suma de dinero adeudada o debitada por este concepto.

22) Monto Total Atrasado: Corresponden a la suma del Monto Vencido y no Pagado y el Monto por Mora o Atraso.

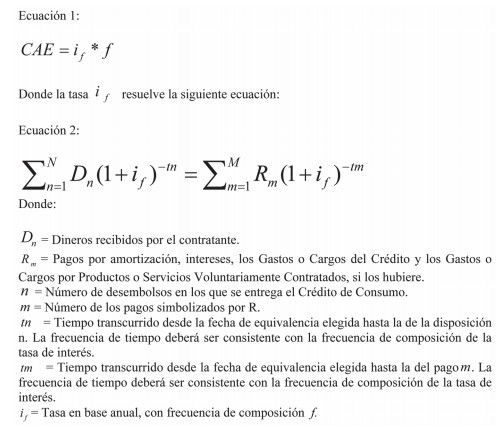

23) Carga Anual Equivalente o "CAE": El Indicador que, expresado en forma de porcentaje, revela el costo de un crédito en un período anual, cualquiera sea el plazo pactado para el pago de la obligación.

La Carga Anual Equivalente incluye el capital, tasa de interés, el plazo del Crédito de Consumo, todos los Gastos o Cargos Propios del Crédito y los Gastos o Cargos por Productos o Servicios Voluntariamente Contratados, si los hubiere.

La CAE se calcula sobre una tasa con base de frecuencia f.

La CAE corresponde a la tasa que iguala el valor presente de los montos por pagar con el valor presente del capital del crédito recibido por el Consumidor o monto adeudado por el Crédito de Consumo contratado.

La CAE se calcula en base a la siguiente fórmula:

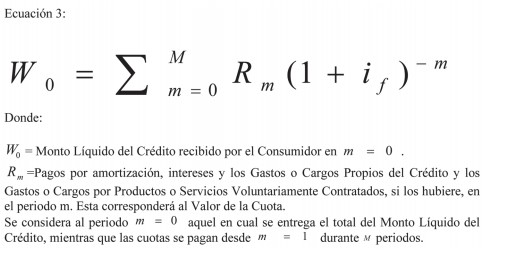

Para claridad en el cálculo de la CAE en los Créditos de Consumo, se simplifica la Ecuación 2 en la Ecuación 3. Esto será para el caso de los Créditos de Consumo en que el Monto Líquido del Crédito es otorgado al Consumidor en su totalidad al inicio del contrato.

Para el caso de Créditos de Consumo con tasa variable, se considerará una tasa de interés de referencia para obtener una cuota de referencia. Esta tasa corresponderá a la tasa vigente al momento de la cotización o de la suscripción del contrato, según sea el caso.

En el caso de que la tasa sea fija por un periodo determinado y luego cambie a variable, existirán dos tasas a considerar para el cálculo de la Carga Anual Equivalente: la primera, para obtener los flujos donde existe una tasa fija y la segunda, para obtener los flujos donde existe una tasa variable. Para esta última, se considerará la tasa vigente al momento de la cotización o de la suscripción del contrato, y se supondrá fija por todo el periodo en que el contrato estipule una tasa variable.

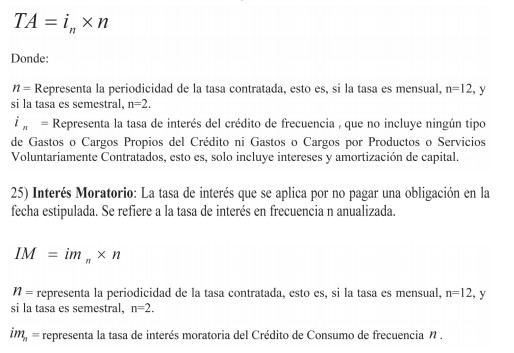

24) Tasa de Interés Anualizada: Tasa de interés anual de un Crédito de Consumo, calculada en frecuencia n. Ésta no incluye ningún tipo de Gastos o Cargos Propios del Crédito ni Gastos o Cargos por Productos o Servicios Voluntariamente Contratados.

Esta tasa se calcula en base a la siguiente fórmula:

26) Gastos de Cobranza: El monto correspondiente al costo de la cobranza extrajudicial de una obligación vencida y no pagada en la fecha establecida en el contrato, traspasado por el Proveedor al Consumidor, y que sólo se puede cobrar si han transcurrido quince días corridos desde el atraso, según lo dispuesto en el artículo 37 de la Ley de Protección del Consumidor.

27) Comisión por Pago Anticipado o Prepago: El valor extraordinario y voluntario que asume el Consumidor al pagar en forma anticipada el Crédito de Consumo, sea en forma total o parcial, esto es, antes del plazo establecido para ello. Este cargo se rige por el Artículo 10 de la Ley N° 18.010.

28) Costo Total del Pago Anticipado o Prepago: El monto total a pagar por el Consumidor, para extinguir la obligación anticipadamente, incluida la Comisión por Pago Anticipado o Prepago.

29) Cotización: La propuesta dirigida nominativamente a un Consumidor interesado en la contratación de un Crédito de Consumo cuyo riesgo comercial ha sido previamente evaluado calificándosele como sujeto de crédito, en la que se debe indicar en forma clara, simple y transparente la información que se señala en el artículo 4° del presente reglamento.

Si la propuesta se dirige al público o a un Consumidor cuyo riesgo comercial no ha sido previamente evaluado, sólo tendrá el carácter de simulación no vinculante o meramente referencial, hasta que se haya aprobado la evaluación de riesgo comercial, situación que deberá informarse en la misma simulación.

30) Tiempo de Vigencia de la Cotización: El periodo durante el cual el Proveedor se obliga a mantener las condiciones especificadas en la Cotización que otorga al Consumidor, el que no puede ser inferior a siete días hábiles.

La Cotización podrá incluir una leyenda que explique que los valores en pesos chilenos son referenciales respecto de uno o más de los días incluidos en su vigencia, si a la fecha de su emisión, no es posible determinar el monto exacto de los valores contenidos en ella, por tratarse de una Cotización efectuada en una unidad de reajuste cuya actualización se encuentra pendiente por el organismo competente.

31) Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo: Nombre propio que caracteriza a un producto o servicio financiero que se ofrece en forma conjunta a un Crédito de Consumo.

32) Costo Periódico del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo: El monto que el Consumidor se obliga a pagar periódicamente por el Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo que se ha contratado en forma conjunta a un Crédito de Consumo.

33) Costo Total del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo: La suma de todos los montos que el Consumidor se obliga a pagar por el Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo que se ha contratado en forma conjunta a un Crédito de Consumo, que deberá informarse al Consumidor mientras no se extingan todas las obligaciones contraídas.

34) Características Esenciales del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo: El detalle o especificación de las cualidades, beneficios y elementos relevantes e inherentes del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo que se contrata en forma conjunta a un Crédito de Consumo.

En los contratos de seguro serán Características Esenciales del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo las siguientes: tipo de riesgo cubierto; código de póliza correspondiente al depósito que lleva la Superintendencia de Valores y Seguros conforme a lo dispuesto en la letra e) del artículo 3° del decreto con fuerza de ley N° 251, de 1931; y número de póliza si se trata de un contrato de seguro colectivo.

35) Plazo Pendiente del Crédito de Consumo: El periodo que resta o falta para el término de la vigencia del Crédito de Consumo o de su extinción.

36) Fecha de Próximo Pago: Fecha en que vence el plazo para pagar la siguiente cuota establecida en una secuencia de pagos periódicos.

37) Saldo del Crédito: La suma de dinero compuesta por el monto de capital, intereses y Gastos o Cargos Propios del Crédito y los Gastos o Cargos por Productos o Servicios Voluntariamente Contratados si los hubiere, que se encuentran pendientes de pago y con plazo vigente.

38) Saldo de Capital Insoluto: El monto del capital original que aún resta por pagar.

39) Precio Total Pagado por Productos o Servicios Contratados: El monto total que el Consumidor ha pagado por servicios o productos financieros contratados, que corresponde a las obligaciones por concepto de Gastos o Cargos Propios del Crédito y de Gastos o Cargos por Productos o Servicios Voluntariamente Contratados si los hubiere, a una fecha determinada.

40) Publicidad: La comunicación que el Proveedor dirige al público por cualquier medio idóneo al efecto, para informarlo y motivarlo a adquirir o contratar un Crédito de Consumo, entendiéndose incorporadas al contrato las condiciones objetivas contenidas en la publicidad hasta el momento de celebrar el contrato.

Son condiciones objetivas del contrato de Crédito de Consumo, de conformidad a lo dispuesto en el artículo 28 de la Ley de Protección del Consumidor, las siguientes:

a) Monto Líquido del Crédito;

b) Monto Bruto del Crédito;

c) Tasa de Interés Anualizada;

d) Valor de la Cuota;

e) Valor de la Cuota Básica de Referencia;

f) Plazo del Crédito;

g) Gastos o Cargos Propios del Crédito;

h) Costo Total del Crédito;

i) Carga Anual Equivalente;

j) Comisión por Pago Anticipado o Prepago;

k) Costo Total del Pago Anticipado o Prepago;

l) Interés Moratorio; y

m) Gasto de Cobranza.

El Proveedor podrá seleccionar cuáles de las referidas condiciones objetivas se incluirán en la Publicidad que realice, salvo las que exige el artículo 17 G de la Ley de Protección del Consumidor que se desarrollan en el Título V de este reglamento.

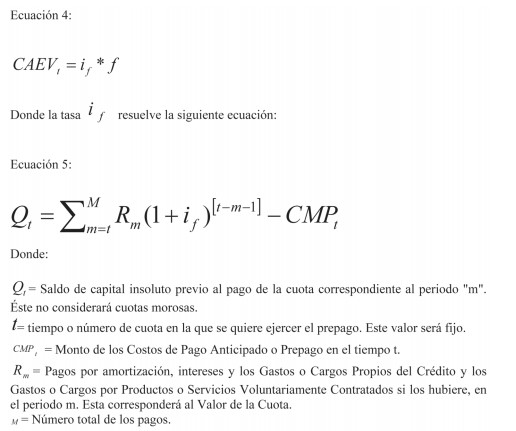

41) Carga Anual Equivalente Vigente o "CAEV": Es el indicador expresado en forma de porcentaje que posibilita al Consumidor comparar, determinar y verificar la conveniencia de contratar un nuevo Crédito de Consumo para pagar anticipadamente o prepagar un crédito vigente.

La CAEV se calcula sobre una tasa con base de frecuencia f.

La CAEV corresponde a la tasa que iguala el valor presente de los montos por pagar con el valor presente del capital del crédito recibido por el Consumidor o monto adeudado por el Crédito de Consumo contratado más el Cargo por Prepago.

La CAEV se calcula en base a la siguiente fórmula:

TÍTULO II

INFORMACIÓN EN LAS COTIZACIONES, CONTRATOS Y OTROS PRODUCTOS Y SERVICIOS ASOCIADOS A LOS CRÉDITOS DE CONSUMO

Párrafo 1°. De las Cotizaciones

Artículo 4°.-Información en las Cotizaciones. El Proveedor deberá incluir en toda Cotización de Crédito de Consumo la siguiente información:

En el encabezado del texto, que tendrá por título "Cotización de Crédito de Consumo", se incluirá:

1) Nombre del Consumidor o titular a quien se le otorga;

2) Fecha de la Cotización y su plazo de vigencia;

3) Sello SERNAC, si el contrato lo tuviere; y

4) La Carga Anual Equivalente.

A continuación, en una primera sección, que tendrá por título "Producto Principal", se incluirá:

1) Monto Líquido del Crédito;

2) Plazo del Crédito;

3) Valor de la Cuota;

4) Costo Total del Crédito; y

5) Carga Anual Equivalente.

En una segunda sección, que tendrá por título "Gastos o Cargos Propios del Crédito", se incluirá:

Una primera subsección, llamada Gastos o Cargos, que incluirá:

1) Impuestos, si los hubiere;

2) Gastos Notariales, si los hubiere;

3) Monto Bruto del Crédito; y

4) Garantías asociadas, si las hubiere.

Una segunda subsección, que tendrá por título "Gastos o Cargos por Productos o Servicios Voluntariamente Contratados", se incluirá:

1) Valor de la Cuota de Referencia;

2) Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo;

3) Características Esenciales del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo;

4) Costo Periódico del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo;

5) Costo de la Prima Total del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo, si lo hubiere; y

6) Identidad de la compañía de seguros que ofrece la cobertura y del intermediario, si lo hubiere.

En una tercera sección, que tendrá por título "Condiciones de Prepago", se incluirá:

1) Cargo por Pago Anticipado o Prepago; y

2) Plazo de aviso para pago anticipado o prepago.

En una cuarta sección, que tendrá por título "Costos por Atraso", se incluirá:

1) Interés Moratorio; y

2) Gastos de Cobranza.

Artículo 5°.- Información Relativa a Productos o Servicios Asociados, Simultáneos, Adicionales, Especiales o Conexos. El Proveedor deberá informar en toda Cotización de Crédito de Consumo todos los precios, tasas, cargos, comisiones, costos, tarifas, condiciones y vigencia de los productos o servicios ofrecidos conjuntamente, si los hubiere.

El proveedor también deberá informar los valores de los conceptos señalados en el inciso anterior y las condiciones en el caso de que los productos o servicios se contraten separadamente, con el fin de permitir al Consumidor comparar las diferencias que se produzcan en los valores y condiciones del Crédito de Consumo y de los productos o Servicios Voluntariamente Contratados, si se contratan separada o conjuntamente.

Esta información deberá tener un tratamiento similar a la de la cuota o Tasa de Interés de Referencia y a la de la Carga Anual Equivalente, en cuanto a tipografía de la gráfica, extensión y ubicación.

Artículo 6°.- Información Adicional Voluntaria. El proveedor podrá incluir en toda cotización otros conceptos que permitan destacar algunos atributos del Crédito de Consumo que ofrece.

Artículo 7°.- Diseño y Formato de la Cotización. El Proveedor podrá determinar libremente el diseño y formato de sus Cotizaciones, en la medida que permitan al Consumidor visualizar claramente y en forma simple los contenidos exigidos en este reglamento a toda cotización.

Artículo 8°.- Vigencia de la Cotización. Las Cotizaciones no podrán tener una vigencia menor a siete días hábiles a contar de su comunicación al Consumidor cuyo riesgo comercial hubiere sido previamente evaluado.

Sin perjuicio de lo anterior, las Cotizaciones que se otorguen en virtud de una promoción u oferta se mantendrán vigentes por todo el periodo que estas últimas se extiendan, pero si el Consumidor solicita una Cotización en el marco de la promoción u oferta dentro de los siete días hábiles anteriores al vencimiento de la promoción u oferta, la vigencia de la Cotización se reducirá al tiempo que reste para el término de la respectiva promoción u oferta.

Párrafo 2°. Información para la Contratación de Créditos de Consumo

Artículo 9º.- Obligación de Información. El Proveedor deberá otorgar a los Consumidores señalados en los números 2) y 3) del artículo 2°, toda la información que se indica a continuación:

1) Información básica comercial, esto es, aquellos datos, instructivos, antecedentes o indicaciones que el Proveedor debe suministrar obligatoriamente al público Consumidor, en cumplimiento de una norma jurídica.

Esta información deberá ser suministrada al público por medios que aseguren un acceso claro, expedito y oportuno.

2) Información veraz y oportuna sobre los Créditos de Consumo ofrecidos, su tasa de interés, condiciones objetivas de contratación de tales créditos y otras características relevantes de los mismos que considere el Proveedor o que requiera el Consumidor.

3) Información del costo total del Crédito de Consumo, lo que comprende conocer la Carga Anual Equivalente y, en su caso, ser informado por escrito de las razones del rechazo a la contratación del Crédito de Consumo, las que deberán fundarse en condiciones objetivas.

4) Información sobre las condiciones objetivas que el Proveedor establece previa y públicamente para acceder al Crédito de Consumo.

5) Información sobre la liquidación total del Crédito de Consumo, a su solo requerimiento.

La liquidación total del crédito deberá contener el Saldo del Crédito, el Costo Total del Pago Anticipado o Prepago que debe pagar el Consumidor para extinguir anticipadamente o prepagar el Crédito de Consumo y la Comisión por Pago Anticipado o Prepago, si la hubiere.

El Proveedor no podrá negar o condicionar la emisión o entrega de la liquidación total del Crédito de Consumo por causa alguna.

El contrato deberá informar al Consumidor que para la extinción del Crédito de Consumo requiere pagar, si se hubiere pactado, los intereses proyectados que se hayan devengado hasta la fecha en que realice el pago del Saldo del Crédito y la Comisión por Pago Anticipado o Prepago, de acuerdo a lo dispuesto en el mismo contrato y en conformidad a la Ley N° 18.010.

Artículo 10.- Información Básica Comercial en Créditos de Consumo. Para los efectos de lo establecido en el número 1) del artículo anterior, se entenderá que constituye información básica comercial en los Créditos de Consumo, cada uno de los elementos que el Proveedor debe considerar dentro de la Carga Anual Equivalente; las alternativas de Monto Total del Crédito de Consumo si los hubiere y el número de cuotas a pagar con su periodicidad; la tasa de Intereses Moratorios; el sistema de cálculo y monto de los Gastos de Cobranza extrajudicial en caso de impagos, incluidos los honorarios que correspondan; y las modalidades y procedimientos de cobranza extrajudicial.

Entre las modalidades y procedimientos de cobranza extrajudicial, se indicará si el Proveedor la realizará directamente o por medio de terceros y, en este último caso, se identificarán a las empresas encargadas; los horarios en que se efectuará, y la eventual información que sobre ella podrá proporcionarse a terceros de acuerdo a la Ley Nº 19.628.

Asimismo, se informará que las modalidades y procedimientos de cobranza extrajudicial pueden variar anualmente, en caso de transacciones cuyo plazo de pago exceda un año, en términos que no resulte más gravoso ni oneroso para los Consumidores ni se discrimine entre ellos, y siempre que tales variaciones se avisen con una anticipación mínima de dos periodos de pago.

Artículo 11.- Especificaciones Mínimas de los Contratos. Los contratos de Crédito de Consumo deberán especificar como mínimo, con el objeto de promover su simplicidad y transparencia, lo siguiente:

1) Un desglose pormenorizado de todas las sumas de dinero que expliquen el valor efectivo del Crédito de Consumo contratado, incluso aquellos Gastos o Cargos Propios del Crédito y los Gastos o Cargos por Productos o Servicios Voluntariamente Contratados en forma conjunta o asociada al Crédito de Consumo y, en su caso, las exenciones de cobro que correspondan a promociones o incentivos por uso del Crédito de Consumo o de los Productos o Servicios Asociados, Simultáneo, Adicional, Especial o Conexo.

2) Las causales que darán lugar al término anticipado del contrato por parte del Proveedor, el plazo razonable en que se hará efectivo dicho término y el medio por el cual se comunicará al Consumidor.

Para efectos de este reglamento, es plazo razonable aquel que permite al Proveedor terminar unilateralmente el contrato sin poner en riesgo las acciones judiciales de cobro del Saldo del Crédito de Consumo y que, en todo caso, no podrá ser inferior a quince días corridos contado desde el atraso en el pago de una cuota del Crédito de Consumo, o desde que se le comunique al Consumidor el término del contrato por los medios físicos o tecnológicos señalados en el contrato, salvo que se hubiere declarado la quiebra del deudor.

3) La duración del contrato de Crédito de Consumo y las causales, si las hubiere, que pudieren dar lugar a su término anticipado por la sola voluntad del Consumidor, con sus respectivos plazos de aviso previo y cualquier costo por término o Pago Anticipado o Prepago total o parcial que deba asumir el Consumidor.

En todo caso, el Consumidor tendrá derecho a poner término anticipado al Crédito de Consumo, por su sola voluntad y siempre que extinga totalmente las obligaciones con el Proveedor que emanan del Crédito de Consumo y, en su caso, las obligaciones de los Productos o Servicios Asociados, Simultáneo, Adicional, Especial o Conexo específicos que decide terminar, incluido el costo por término o Pago Anticipado o Prepago determinado en la ley o en el respectivo contrato.

4) En caso que se contrate el Crédito de Consumo junto con otros productos o servicios simultáneamente, o que el Crédito de Consumo conlleve la contratación de otros productos o servicios conexos, deberá suscribirse adicionalmente el respectivo contrato e insertarse un anexo en que se identifiquen cada uno de los productos o servicios contratados, estipulándose claramente cuáles son obligatorios por ley y cuáles voluntarios, debiendo ser aprobados expresa y separadamente cada uno de dichos productos y servicios conexos por el Consumidor mediante su firma en el mismo.

5) Si la institución cuenta con un Servicio de Atención al Cliente que atienda las consultas y reclamos de los Consumidores y señalar en un anexo los requisitos y procedimientos para acceder a dichos servicios.

6) Si el contrato cuenta o no con Sello SERNAC vigente conforme a lo establecido en el artículo 55 de la Ley de Protección del Consumidor.

7) La existencia de mandatos otorgados en virtud del contrato, o a consecuencia de éste, de sus garantías o fianzas, sus finalidades y los mecanismos a través de los cuales se rendirá cuenta de su gestión al Consumidor.

8) Si el contrato se refiere a un Crédito de Consumo con tasa de interés variable, deberá especificarse en él claramente sus montos, periodicidad y mecanismos de reajuste.

Los mecanismos de reajuste que podrá incluir el Proveedor en el contrato deberán ser objetivos y directamente verificables por el Consumidor, tales como las variaciones que experimenten el índice de precios al consumidor o IPC; la unidad de fomento o UF; el índice valor promedio o IVP; el valor de los tipos de cambio determinados en conformidad a la legislación especial vigente; y el o los índices que reemplacen en el futuro a el o los índices señalados precedentemente, determinados por una ley especial o por un organismo competente conforme a sus funciones y atribuciones legales.

El Proveedor deberá comunicar al Consumidor los reajustes que corresponda aplicar en la oportunidad prevista en el contrato de Crédito de Consumo con, a lo menos, treinta días hábiles de anticipación a su entrada en vigencia.

Asimismo, el Proveedor deberá comunicar al Consumidor el término de cualquier oferta, promoción o descuento del Crédito de Consumo contratado con, a lo menos, treinta días hábiles de anticipación a la fecha en que se aplicarán los nuevos valores sin la oferta, promoción o descuento.

9) La tasa de Interés Moratorio en caso de incumplimiento y el sistema de cálculo de los gastos que genere la cobranza extrajudicial de los Créditos de Consumo impagos, incluidos los honorarios que correspondan, y las modalidades y procedimientos de dicha cobranza.

Se informará, asimismo, que tales modalidades y procedimientos de cobranza extrajudicial pueden ser cambiados anualmente en el caso de Créditos de Consumo cuyo plazo de pago exceda de un año, en términos de que no resulte más gravoso ni oneroso para los Consumidores ni se discrimine entre ellos, y siempre quede tales cambios se avise con una anticipación mínima dedos períodos de pago.

Las actuaciones de cobranza extrajudicial no podrán considerar el envío al Consumidor de documentos que aparenten ser escritos judiciales; comunicaciones a terceros ajenos a la obligación en las que se dé cuenta de la morosidad; visitas o llamados telefónicos a la morada del deudor durante días y horas que no sean los que declara hábiles el artículo 59 del Código de Procedimiento Civil, y, en general, conductas que afecten la privacidad del hogar, la convivencia normal de sus miembros ni la situación laboral del deudor.

Párrafo 3. Otorgamiento de Garantías Personales

Artículo 12.- Información a Avalistas, Fiadores y Codeudores Solidarios. Los Proveedores de Créditos de Consumo deberán elaborar y disponer, para cada persona natural que se obliga como avalista o como fiador o codeudor solidario de un Consumidor, un folleto o ficha explicativa sobre el rol de avalista, fiador o codeudor solidario, según sea el caso, que deberá ser firmada por ella.

Artículo 13.- Contenido de la Ficha Explicativa. El folleto o ficha explicativa se entregará a quien pretende constituir una garantía personal en favor del Consumidor que contrata el Crédito de Consumo, y deberá explicar en forma simple:

1) Los deberes y responsabilidades en que está incurriendo el avalista, fiador o codeudor solidario, según corresponda, incluyendo el monto que debería pagar;

2) Los medios de cobranza que se utilizarán para requerirle el pago, en su caso; y

3) Los fundamentos y las consecuencias de las autorizaciones o mandatos que otorgue a la entidad financiera.

Artículo 14.- Firma de la Ficha Explicativa. La ficha explicativa deberá firmarse por el anverso, a fin de resguardar su lectura por el avalista, fiador o codeudor solidario.

El Proveedor podrá incluir círculos o cuadros que permitan validar uno a uno los contenidos de la ficha explicativa por el avalista, fiador o codeudor solidario mediante cualquier signo que exprese su conformidad, o sistemas de validación electrónica que den fe de la lectura de cada uno de ellos cuando se firma a través de un medio tecnológico.

Párrafo 4°. Mandatos Otorgados por el Consumidor

Artículo 15.- Mandatos. Los mandatos otorgados en virtud del Crédito de Consumo o a consecuencia de éste, deberán explicar en forma clara y simple al Consumidor o avalista, fiador o codeudor solidario que lo suscribe, sus finalidades y los mecanismos mediante los cuales el Proveedor o un tercero que asume la calidad de mandatario rendirá cuenta de su gestión al Consumidor o avalista, fiador o codeudor solidario, según corresponda.

Artículo 16.- Rendición de Cuenta. El Proveedor o un tercero que haya asumido la calidad de mandatario del Consumidor en virtud de un mandato, deberá rendirle cuenta de su gestión al ejecutar el mandato especificando cada una de las acciones que haya desarrollado, los resultados que se produjeron en virtud de tales acciones y adjuntarle toda la documentación que respalda su gestión.

La obligación de rendir cuenta incluye el deber del Proveedor o del tercero que hubiere asumido la calidad de mandatario, de informar por escrito y de enviar copia de los actos suscritos en su representación al Consumidor a través del medio físico o tecnológico que éste hubiere elegido, dentro de los diez días hábiles siguientes a la ejecución del encargo.

Si se trata de encargos de ejecución continua, el Proveedor o el tercero que hubiere asumido la calidad de mandatario, deberá informarle por escrito a través del medio físico o tecnológico que éste hubiere elegido, a lo menos trimestralmente.

Artículo 17.- Mandatos en Blanco. Para efectos de este reglamento, son mandatos en blanco aquellos cuyas obligaciones a contraer por el Consumidor son indeterminadas o que no se pueden determinar conforme a las reglas que en el mismo mandato se establecen, o cuyas cláusulas no tengan por finalidad el cumplimiento de una obligación emanada del Crédito de Consumo.

Artículo 18.- Revocación de Mandatos. La revocación de un mandato cuya ejecución interesa exclusivamente al Consumidor, podrá efectuarse en cualquier momento, y producirá efectos a contar de su notificación al mandatario, sea éste el Proveedor o a un tercero, por el medio físico o tecnológico que el mandatario hubiere señalado en el mandato.

La revocación de un mandato cuya ejecución interesa al Consumidor y al Proveedor o a un tercero, o a cualquiera de estos últimos exclusivamente, podrá efectuarse una vez que estén totalmente extinguidas las obligaciones a favor del Proveedor o del tercero, y producirá efectos a contar del décimo quinto día de su notificación al mandatario por el medio físico o tecnológico que este último hubiere señalado en el mandato.

TÍTULO III

RAZONES DEL RECHAZO A LA CONTRATACIÓN DE UN CRÉDITO DE CONSUMO

Artículo 19.- Derecho a Ser Informado de las Razones del Rechazo a la Contratación del Crédito de Consumo. El Consumidor podrá requerir al Proveedor un informe escrito en que consten las razones del rechazo a la contratación del Crédito de Consumo, las que deberán fundarse en condiciones objetivas.

El Consumidor podrá requerir el informe escrito señalado en el inciso anterior al solicitar el Crédito de Consumo y hasta los diez días hábiles siguientes a la fecha en que se le comunique por cualquier medio físico o tecnológico el rechazo de la contratación referida.

El Proveedor podrá entregar el informe escrito directamente al Consumidor, el que sólo producirá efectos si consta la firma de este último en una copia del referido informe, o podrá enviarlo dentro de los diez días hábiles siguientes al requerimiento, al medio físico o tecnológico que el Consumidor hubiere señalado en su requerimiento. En todo caso, el Consumidor se tendrá por notificado a contar del décimo día de su notificación por el Proveedor.

Artículo 20.- Condiciones Objetivas. El Proveedor podrá fundar las razones del rechazo a la contratación de un Crédito de Consumo, entre otras, en las siguientes condiciones objetivas:

1) Incumplimiento de los parámetros objetivos de endeudamiento determinados en la política de riesgos del Proveedor;

2) Excesiva carga financiera o de endeudamiento del Consumidor determinada en la política de riesgos del Proveedor;

3) Inexistencia o insuficiencia de patrimonio o de ingresos mensuales del Consumidor para pagar el Monto Total del Crédito de Consumo solicitado;

4) Relación de endeudamiento excesiva en relación con el patrimonio y los ingresos mensuales del Consumidor determinada en la política de riesgos del Proveedor;

5) Insuficiencia de garantías muebles o inmuebles, personales o reales, en los casos requeridos en la política de riesgos del Proveedor o con posterioridad al análisis de riesgo comercial, a consecuencia de la verificación de cualquiera de las condiciones señaladas en los números anteriores;

6) Existencia de procedimientos judiciales o administrativos en curso que pongan en riesgo el cumplimiento de la obligación que se pretende contratar, y cuya ejecución se pueda producir mientras se encuentre pendiente la obligación;

7) Antecedentes financieros, societarios, inmobiliarios, profesionales o laborales insuficientes, incompletos, inexactos, inconsistentes, desactualizados o entregados extemporáneamente, que impiden determinar el nivel de riesgo comercial a través de la respectiva evaluación;

8) Morosidades o protestos informados y que se encuentren vigentes en conformidad a la Ley N° 19.628;

9) Incumplimiento del Consumidor de contratar oportunamente una póliza de seguro requerida por el Proveedor;

10) Incumplimiento previo de cualquier tipo de obligación contraída con el Proveedor, o con sus filiales o relacionadas;

11) Verificación de un conflicto de interés, en virtud de una causa legal, a consecuencia de la contratación del Crédito de Consumo;

12) Vencimiento de una promoción u oferta que permitía la contratación del Crédito de Consumo solicitado por el Consumidor;

13) Suspensión temporal de las actividades del Proveedor dispuestas por una autoridad competente;

14) La existencia de prohibiciones legales para otorgar un Crédito de Consumo a un Consumidor determinado;

15) Incumplimiento del nivel mínimo de aprobación previsto en los análisis de riesgo establecidos por el Proveedor; y

16) Variaciones negativas y relevantes en los antecedentes entregados por el Consumidor para el otorgamiento del Crédito de Consumo o en las condiciones de los mercados nacionales o internacionales de deuda, bancario o de capitales que se produzcan con posterioridad a la Cotización efectuada por el Proveedor.

Cualquier otra condición objetiva que informe el Proveedor no podrá importar discriminación arbitraria respecto del Consumidor.

Artículo 21.- Información Confidencial. Sin perjuicio de lo dispuesto en el artículo anterior, el Proveedor podrá abstenerse de informar al Consumidor las razones del rechazo a la contratación de un Crédito de Consumo, en cumplimiento de una norma legal que establezca el deber de reserva o confidencialidad de la información de que se trate.

TÍTULO IV

INFORMACIÓN DURANTE LA VIGENCIA DEL CRÉDITO DE CONSUMO

Párrafo 1°. De la Información Periódica

Artículo 22.- Contenido y Presentación de la Información. El Proveedor de un Crédito de Consumo deberá comunicar al Consumidor, a través del medio físico o tecnológico que éste hubiere elegido, a lo menos trimestralmente, la siguiente información:

En el encabezado del texto, que tendrá por título "Crédito de Consumo", se incluirá:

1) Nombre del Consumidor o titular;

2) Fecha de la información proporcionada;

3) Sello SERNAC, si el contrato lo tuviere; y

4) La Carga Anual Equivalente Vigente.

En una primera sección, que tendrá por título "Producto Principal", se incluirá:

1) Plazo del Crédito Pendiente;

2) Número de Cuota;

3) Saldo del Crédito;

4) Valor de la Cuota;

5) Fecha del próximo Pago;

6) Costo Total del Prepago;

7) Carga Anual Equivalente Vigente; y

8) Garantías Vigentes.

En una segunda sección, que tendrá por título "Historial", se incluirá:

1) Número de Cuotas Pagadas;

2) Número de Cuotas Vencidas no Pagadas;

3) Monto Vencido no Pagado;

4) Detalle del Monto Vencido no Pagado;

5) Monto Cargado por Atrasos; y

6) Monto Total Atrasado.

En una tercera sección, que tendrá por título "Gastos o Cargos por Productos o Servicios Voluntariamente Contratados", se incluirá:

1) Valor de la Cuota de Referencia;

2) Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo;

3) Características Esenciales del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo;

4) Costo Periódico del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo;

5) Costo de la Prima Total del Producto o Servicio Asociado, Simultáneo, Adicional, Especial o Conexo, si lo hubiere; y

6) Identidad de la compañía de seguros que ofrece la cobertura y del intermediario, si lo hubiere.

En una cuarta sección, que tendrá por título "Condiciones de Prepago", se incluirá:

1) Cargo por Pago Anticipado o Prepago; y

2) Plazo de aviso para pago anticipado o prepago.

En una quinta sección, que tendrá por título "Costos por Atraso", se incluirá:

1) Interés Moratorio; y

2) Gastos de Cobranza.

Artículo 23.- Formato de la Comunicación Trimestral. La comunicación trimestral deberá ajustarse al formato que se indica en este artículo, con el objeto de permitir al Consumidor informarse sobre la ejecución del contrato de Crédito de Consumo.

Las cinco secciones señaladas en el artículo anterior deberán enmarcarse para ser claramente diferenciables entre sí, ordenadas en filas, de manera que no existan dos secciones en la misma fila. Todo el contenido de las secciones será del mismo tamaño de letra, la que deberá tener un tamaño mínimo de 9. La única excepción será la CAEV, que será 1.5 veces el tamaño del contenido de las secciones.

Formato de la comunicación trimestral del contrato de Crédito de Consumo o durante su ejecución:

VER DIARIO OFICIAL 13.07.2012, PÁGINA 31, CUERPO I.

Artículo 24.- Resguardo para Claridad de la Información. La comunicación señalada en el artículo anterior no podrá incluir cualquier tipo de publicidad, promociones u ofertas en su anverso, con el fin de resguardar que la información sea clara para el Consumidor.

Artículo 25.- Solicitud de Información del Consumidor. El Consumidor podrá solicitar la misma información señalada en el artículo 22 en cualquier momento, en forma presencial o por cualquier medio de comunicación que dé cuenta de su voluntad.

En el plazo de tres días hábiles desde la fecha de la solicitud presencial o desde la recepción en caso que se haya efectuado por otro medio de comunicación, el Proveedor deberá entregar la información requerida con el contenido y la presentación indicada en el artículo 22, actualizada hasta la fecha de emisión de documento que contiene la información requerida.

El Consumidor deberá señalar en su solicitud el medio físico o tecnológico que elegido para que se le envíe la información requerida.

Artículo 26.- Envío de información a través de medios electrónicos. El Proveedor podrá ofrecer al Consumidor que la comunicación trimestral o las informaciones señaladas en este párrafo se le envíen exclusivamente por medios electrónicos.

El Consumidor deberá expresar su aceptación por cualquier medio físico o tecnológico que dé cuenta fidedigna de su voluntad.

Párrafo 2°. De los Derechos del Consumidor Durante la Ejecución del Contrato de Crédito de Consumo

Artículo 27.- Información de Cobros Realizados. Los Proveedores deberán informar, en términos simples, los cobros ya realizados, de manera que la presentación de esta información permita al Consumidor verificar si el cobro efectuado se ajusta a las condiciones y a los precios y Gastos o Cargos del Crédito descritos en el contrato.

Asimismo, el Proveedor estará obligado a informar al Consumidor cualquier cambio en las modalidades y procedimientos de cobranza, en relación a los indicados al solicitar el Crédito de Consumo o al suscribir el respectivo contrato, las que en todo caso no podrán ser más gravosas ni onerosas para el Consumidor.

Artículo 28.- Transferencia Electrónica o "PAC". Los Proveedores que ofrezcan la modalidad de pago automático de cuenta o de transferencia electrónica, no podrán restringir esta oferta a que dicho medio electrónico o automático sea de su misma institución, debiendo permitir que el convenio de pago automático o transferencia pueda ser realizado también por una institución distinta.

En consecuencia, todo Proveedor que utilice como medio de pago de obligaciones contraídas por el Consumidor el cargo automático en una cuenta corriente, cuenta vista o línea de crédito contratada con dicho Proveedor, deberá admitir el pago automático del monto adeudado por el Consumidor con cargo a una cuenta corriente, cuenta vista o línea de crédito de otra empresa bancaria, en la medida que tengan un contrato de afiliación.

Artículo 31.- Derecho a la oportuna liberación de garantías.El Consumidor tiene derecho a que se liberen oportunamente las garantías que hubiere constituido para asegurar el cumplimiento de sus obligaciones, una vez extinguidas éstas.

El Proveedor deberá liberar las garantías en el plazo de diez días hábiles contado desde el requerimiento del Consumidor y, en caso que se haya acordado que este costo sea asumido por el Consumidor, desde que se haya efectuado el pago correspondiente. Si la garantía fuere una o más hipotecas, el Proveedor deberá proceder a otorgar la escritura de cancelación y alzamiento de la o las hipotecas y de todos los gravámenes asociados a esa garantía en el plazo de quince días hábiles contado desde el requerimiento del Consumidor y, en caso que se haya acordado que este costo sea asumido por el Consumidor, desde que se haya efectuado el pago correspondiente.

TÍTULO V

INFORMACIÓN PUBLICITARIA

Párrafo 1°. De la Publicidad

Artículo 32.- Información y Publicidad. La información básica comercial de los Créditos de Consumo y la difusión que de ellos se haga, deberán efectuarse en idioma castellano, en términos comprensibles y legibles, en moneda de curso legal, sin perjuicio de que el Proveedor pueda incluir, adicionalmente, esos mismos datos en otro idioma o unidad monetaria.

La misma información, además de las características y prestaciones esenciales del Crédito de Consumo, deberá ser indicada en los sitios de Internet en que los Proveedores exhiban los Créditos de Consumo que ofrecen y que cumplan con las condiciones determinadas en este reglamento.

Artículo 33.- Información Publicitaria Mínima. Los Proveedores deberán informar la Carga Anual Equivalente en toda publicidad de Créditos de Consumo en que se informe una cuota o tasa de interés de referencia y que se realice a través de cualquier medio masivo o individual. En todo caso, deberán otorgar a la publicidad de la Carga Anual Equivalente un tratamiento similar a la de la cuota o tasa de interés de referencia.

Artículo 34.- Información por Correo Electrónico y otros Medios Tecnológicos. Toda comunicación promocional o publicitaria de un Crédito de Consumo enviada por correo electrónico, correo postal, fax, llamados o servicios de mensajería telefónicos, deberá indicar expresamente que se refiere a un Crédito de Consumo, la identidad del remitente y contener una dirección válida a la que el destinatario pueda solicitar la suspensión de tales envíos.

La información remitida con posterioridad, pese a la solicitud de suspensión del Consumidor, se regirá por lo dispuesto en el artículo 28 B de la Ley de Protección del Consumidor.

Artículo 35.- Veracidad en la Información. Toda la información que se consigne en la publicidad y difusión de Créditos de Consumo, deberá ser veraz, esto es, susceptible de comprobación, y no podrá contener expresiones que induzcan a error, engaño o confusión al Consumidor.

Párrafo 2°. De las Promociones y Ofertas

Artículo 36.- Información sobre la Vigencia de la Oferta.En toda Promoción y Oferta de Créditos de Consumo se deberá informar al Consumidor las bases de la misma y su plazo o vigencia.

Las bases o características relevantes de una Promoción o de una Oferta podrán informarse por el Proveedor en lugares visibles de cada una de sus oficinas donde se pueda contratar el Crédito de Consumo y en su sitio Web, si lo tuviere.

No se entenderá cumplida la obligación señalada en este artículo si sólo se ha depositado las bases de la Promoción u Oferta en la oficina de un notario.

TÍTULO VI

DE LA HOJA RESUMEN

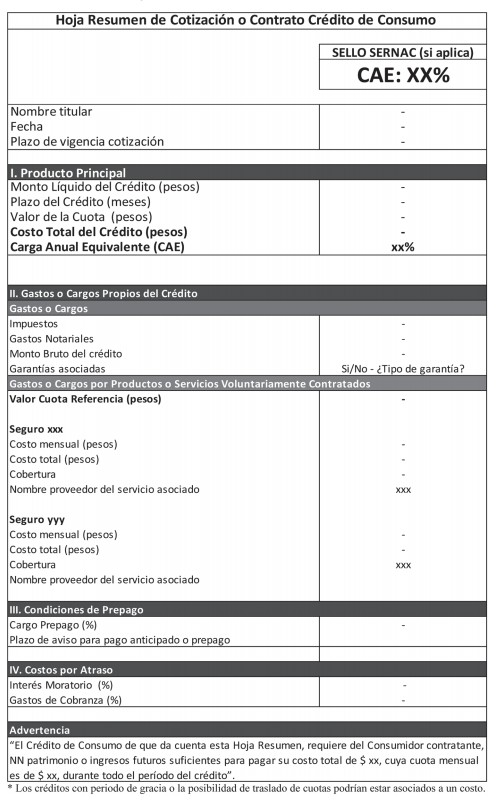

Artículo 37.- Formato de la Hoja Resumen. Las Cotizaciones y los Contratos de Créditos de Consumo deberán contener una hoja inicial que les anteceda, en que se contenga un resumen estandarizado de sus principales cláusulas, para facilitar su comparación por los Consumidores.

La Hoja Resumen tendrá cuatro secciones enmarcadas para ser claramente diferenciables entre sí, ordenadas en filas, de manera que no existan dos secciones en la misma fila. La primera sección, llamada "Producto Principal" tendrá letra mínima tamaño 14. Las restantes, tendrán letra mínima tamaño 9. La Carga Anual Equivalente incluida en la primera sección "Cotización de Crédito de Consumo" irá en la esquina superior derecha en una letra cuyo tamaño sea el mayor entre 24 o el doble del tamaño utilizado en la primera sección "Producto Principal".

Artículo 38.- Diseño de la Hoja Resumen. Las Entidades con Sello SERNAC deberán ajustar el diseño de la Hoja Resumen para el Crédito de Consumo al estándar que esté disponible en el sitio Web del Servicio Nacional del Consumidor.

El estándar que se establezca no podrá restringir el uso de las marcas, etiquetas, imágenes, logos y papel corporativo del Proveedor, las que deberán incluirse de manera que no generen confusión o impidan leer con claridad los contenidos de la Hoja Resumen.

Artículo 39.- Contenido de la Hoja Resumen. La Hoja Resumen deberá tener en el anverso todos los contenidos que se indican en el inciso final de este artículo, e indicará el número de la cláusula o artículo del contrato en que se encuentra desarrollado el contenido respectivo.

Todos los guarismos que den cuenta de precios, tasas de interés, tarifas, cargos, comisiones o cualquier otro valor representativo de una obligación en dinero, deberá expresarse en pesos chilenos.

En el anverso de la Hoja Resumen, en la primera sección que deberá denominarse "Producto Principal", se adicionará una referencia al tipo de garantía personal o real que se requiere por el Proveedor para otorgar el Crédito de Consumo, sólo en caso que a consecuencia de la evaluación de riesgo comercial para calificar al Consumidor como sujeto de crédito se hubiere determinado realizar este requerimiento.

En el anverso de la Hoja Resumen, deberá indicarse la siguiente leyenda, a continuación del subtítulo "Advertencia": "El Crédito de Consumo de que da cuenta esta Hoja Resumen, requiere del Consumidor contratante, NN patrimonio o ingresos futuros suficientes para pagar su costo total de $ xx, cuya cuota mensual es de $ xx, durante todo el período del crédito", en que el signo "NN" debe reemplazarse por el nombre del Consumidor que suscribe la Hoja Resumen, y los signos "xx" deben reemplazarse por los guarismos indicados en la misma Hoja Resumen.

En el reverso de la Hoja Resumen, deberán reproducirse textualmente las definiciones establecidas en las leyes o reglamentos aplicables para cada uno de los contenidos expresados en el anverso.

Formato de la Hoja Resumen de Crédito de Consumo:

Artículo 40.- Firma de la Hoja Resumen. La Hoja Resumen deberá firmarse por el anverso, a fin de resguardar su lectura por el Consumidor.

DISPOSICIONES FINALES

Artículo 41.- Requerimientos de Información Previstos en Leyes Especiales y Normas Dictadas Conforme a Ellas. Las exigencias de información y contenido mínimo de los contratos de adhesión establecidos en este reglamento, se aplicarán sin perjuicio de las obligaciones establecidas en leyes especiales y normas dictadas conforme a ellas.

DISPOSICIÓN TRANSITORIA

Artículo único transitorio.- El presente reglamento entrará en vigencia el 31 de Rectificación 212

D.O. 14.07.2012julio de 2012.

D.O. 14.07.2012julio de 2012.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Pablo Longueira Montes, Ministro de Economía, Fomento y Turismo.- Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribe, para su conocimiento.- Saluda atentamente a usted, Tomás Flores Jaña, Subsecretario de Economía y Empresas de Menor Tamaño.