ESTABLECE INSTRUCCIONES PARA LA CONCESIÓN DE LA FRANQUICIA QUE INDICA

Núm. 3.995 exenta.- Valparaíso, 22 de abril de 2013.- Vistos: La Partida 0033 de la Sección 0 del Arancel Aduanero Nacional; la resolución Nº 1.300, de 14.03.06; Compendio de Normas Aduaneras; el informe jurídico Nº 28, de 28.12.11; los artículos 72 y 77 de la Ordenanza de Aduanas,

Considerando:

1. Que en el informe jurídico Nº 28/11, se analizaron las disposiciones referidas a la Partida 0033, citada, concluyéndose que los vehículos importados al amparo de ésta, quedan a la libre disposición de sus dueños, transcurrido el plazo de tres años, contados desde su fecha de importación, o cuando se encuentre totalmente tramitada la solicitud de desafectación, esto es, una vez pagada la diferencia de los derechos que exista entre los efectivamente pagados al momento de su importación y los vigentes a la fecha de numeración de la solicitud de pago de acuerdo a la clasificación arancelaria que aquellos corresponda en el régimen general, lo anterior en cuanto la importación respectiva haya cumplido con todos los requisitos legales.

2. Que también dentro de las conclusiones del informe, se señaló que el Servicio Nacional de Aduanas, en ejercicio de las facultades establecidas en las normas vigentes, fiscalizará al momento de la importación toda la operación, con el fin de comprobar específica y determinadamente su validez, la conformidad de los elementos que sirven de base para la determinación de la obligación tributaria aduanera, es decir, clasificación arancelaria, valor aduanero y origen, y el cumplimiento de las exigencias particulares impuestas para otorgar la franquicia, sin perjuicio de las facultades de fiscalización a posteriori. Asimismo, al momento de solicitar la desafectación se verificará el pago de las diferencias de derechos que corresponda.

3. Que además, de acuerdo a dicho informe deberá tenerse en cuenta si la infracción de las exigencias citadas hicieren procedente formular denuncia por el delito de contrabando, tipificado en el inciso segundo, del artículo 168, de la Ordenanza de Aduanas, atendida la vulneración de la prohibición de importar vehículos usados, contenida en el artículo 21, de la ley Nº 18.483, sobre Estatuto Automotriz.

4. Que teniendo presente dichas conclusiones, se estima necesario dictar las instrucciones que regulen el procedimiento de solicitud y verificación de los requisitos para la importación y desafectación de vehículos acogidos a la franquicia en cuestión.

Teniendo presente: Lo dispuesto en la resolución Nº 1.600/08 de la Contraloría General de la República, sobre exención del trámite de toma de razón y en el artículo 4, números 7 y 8, del DFL Nº 329/79, del Ministerio de Hacienda, sobre Ley Orgánica del Servicio Nacional de Aduanas, dicto la siguiente,

Resolución:

I. Establécense las siguientes instrucciones para la concesión de la franquicia establecida en la Partida 0033 de la Sección 0 del Arancel Aduanero Nacional y su desafectación:

1. Beneficiarios

De conformidad con lo dispuesto en la Partida 00.33 de la Sección 0 del Arancel Aduanero Nacional, son beneficiarios de la franquicia establecida en ella, los chilenos mayores de edad, que hayan permanecido en el extranjero, sin solución de continuidad, durante un año o más, y que regresan al país en forma definitiva.

2. Objeto de la franquicia

El objeto de la franquicia es permitir al beneficiario la importación de un vehículo que esté comprendido en alguno de los Ítem de la Partida 0033 de la Sección 0 del Arancel Aduanero Nacional.

3. Apoderados

Los trámites asociados a la concesión de la franquicia y su eventual desafectación deberán ser efectuados por el beneficiario, personalmente o representado. En este último caso, el mandato deberá ser especial, otorgado por escritura pública y tener una antigüedad no superior a un año. Asimismo, podrá ser otorgado por documento privado suscrito ante notario, con fecha no superior a seis meses. En ambos casos debe contener la individualización del vehículo que se importará.

La importación efectuada a través de un agente de aduana, requerirá del correspondiente mandato especial para despachar, con la expresa facultad de solicitar la franquicia, en los mismos términos del párrafo anterior.

4. Solicitud y concesión de la franquicia

i) La franquicia deberá ser solicitada expresamente

por el beneficiario, a través de la presentación

de un formulario que será proporcionado por el

Servicio, y acompañe los documentos que le

sirven de fundamento. El Servicio analizará los

antecedentes presentados, la denegación de esta

solicitud deberá efectuarse mediante resolución

fundada.

ii) La franquicia de la Partida 0033 de la Sección 0

del Arancel Aduanero Nacional se entenderá

concedida por el Servicio una vez legalizada la

respectiva Declaración de Importación de Pago

Simultáneo (DIPS), sin perjuicio de lo señalado

en el punto 7 de la presente.

5. Del desaduanamiento del vehículo objeto de franquicia

i) Las importaciones de vehículos acogidos a la

franquicia de la Partida 0033 del Arancel

Aduanero, deberá efectuarse mediante la

tramitación de una Declaración de Importación de

Pago Simultáneo (DIPS), conforme al

procedimiento establecido en el numeral 12, del

Capítulo III, del Compendio de Normas Aduaneras,

para las DIPS presentadas por particulares, aun

cuando intervenga un despachador, quien también

deberá efectuar la tramitación respectiva en

forma presencial.

ii) Para tramitar la Declaración de Importación de

Pago Simultáneo (DIPS), deberán tenerse como

documentos de base del despacho, los siguientes:

- Solicitud de la franquicia firmada por el

beneficiario o su representante, y

documento que acredita dicha

representación.

- Declaración jurada ante Notario Público, en

que el beneficiario señale expresamente que

regresa a Chile para permanecer en forma

definitiva en el país y el domicilio en el

territorio nacional. Asimismo, el domicilio

donde permanecerá el vehículo y si fuere

distinto al del beneficiario, los motivos

de dicha circunstancia.

- Conocimiento de Embarque o documento que

haga sus veces;

- Mandato para despachar al Agente de Aduana,

constituido conforme al artículo 197 de la

Ordenanza de Aduanas, y mandato especial

con los requisitos señalados en el Nº 3 de

la presente resolución, si correspondiere.

- Copia de la Declaración de Ingreso de

régimen suspensivo, cuando corresponda;

- Certificado de viajes emitido con fecha no

superior a treinta días por la Unidad de

Extranjería de la Policía de

Investigaciones de Chile;

- Resolución del Servicio, relativa a la

interrupción del plazo de permanencia en el

extranjero, si fuere procedente.

iii) La Dirección Regional o Administración de

Aduana, respectiva, previo a la tramitación de

la DIPS, en la revisión de las solicitudes,

podrá pedir a la Subdirección de Fiscalización

los informes que estime necesarios, sobre la

conformidad de los requisitos y antecedentes

presentados.

iv) Si la solicitud o los antecedentes estuvieren

incompletos o no fueren suficientes para

acreditar el cumplimiento de los requisitos

señalados, el Servicio notificará al interesado

para que en un plazo de cinco días, subsane la

falta o acompañe los documentos respectivos, con

indicación de que, si así no lo hiciere, se le

tendrá por desistido en su petición.

v) El procedimiento de tramitación de la DIPS

deberá sujetarse a las normas generales

contenidas en el Capítulo III, numeral 12, del

Compendio de Normas Aduaneras. Asimismo, en lo

relativo al procedimiento para efectos de la

inscripción del vehículo en el Registro Nacional

de Vehículos Motorizados, debe estarse, en lo

pertinente, a las instrucciones señaladas en los

Apéndices I y II del Capítulo III del texto

normativo precitado.

6. De la libre disposición y desafectación del vehículo

i) Los vehículos importados al amparo de la

franquicia de la Partida 0033, con excepción de

los camiones, quedan a la libre disposición de

sus dueños, transcurrido el plazo de tres años,

contados desde su fecha de importación.

ii) Antes del cumplimiento del plazo del punto

anterior, tales vehículos podrán ser

desafectados, pagando la diferencia de los

derechos aduaneros que exista entre los

efectivamente pagados al momento de su

importación y los vigentes a la fecha de

numeración de la respectiva solicitud de

desafectación, de acuerdo a la clasificación

arancelaria que a ellos corresponda en el

régimen general, y siempre que en la importación

se hayan cumplido todos los requisitos legales.

iii) Solicitada la desafectación, la Dirección

Regional o Administración de Aduanas respectiva,

revisará los antecedentes y los remitirá a la

Subdirección de Fiscalización para su informe.

La Aduana autorizará la libre disposición, una

vez recibido el informe favorable de la

Subdirección de Fiscalización. La solicitud

deberá efectuarse utilizando el formulario

provisto por el Servicio, a que se refiere el

Anexo Nº 80 del Compendio de Normas Aduaneras.

7. De las prohibiciones y fiscalización

i) La verificación que efectúe el Servicio del

cumplimiento de los requisitos para obtener la

franquicia, es sin perjuicio de su facultad de

fiscalizar la operación con posterioridad a la

importación y denunciar las infracciones que se

constataren.

ii) Conforme a la Nota Legal Nacional Nº 3 de la

Sección 0, del Arancel Aduanero Nacional, los

vehículos automóviles importados al amparo de

las partidas del Capítulo 0, del Arancel

Aduanero, en cuya virtud gozan de exención total

o parcial de derechos con respecto a los que les

afectarían en el régimen general, no podrán ser

objeto de negociaciones de ninguna especie,

tales como compraventa, arrendamiento, comodato

o cualquier acto jurídico que signifique la

tenencia, posesión o dominio de ellos por

persona extraña al beneficiario de la franquicia

aduanera, antes de transcurrido el plazo de tres

años, contados desde la fecha de su importación

al país, salvo que se efectúe el respectivo

procedimiento de desafectación.

iii) El beneficiario deberá oportunamente, informar

al Servicio, todo cambio en las condiciones

personales que le permitieron obtener la

franquicia y que tenga lugar antes de vencer el

plazo de restricción citado en el apartado

anterior, en especial, cuando salga del país con

la finalidad de establecer su residencia en el

exterior, dejando en Chile el vehículo.

En el caso señalado anteriormente, al radicar su

residencia en el exterior, el beneficiario deja

de cumplir una de las condiciones para ser

sujeto de la franquicia. Si el vehículo no ha

sido desafectado, éste vuelve a su calidad de

extranjero y al tener la calidad de usado, le

afecta la prohibición del artículo 21 de la Ley

Nº 18.483, sobre Estatuto Automotriz, debiendo

en consecuencia, ser entregado a la Aduana o ser

reexportado.

8. Remisión de informes

Tratándose de solicitudes de desafectación presentadas con anterioridad a la vigencia de estas instrucciones, las Aduanas deberán remitir en el plazo de 10 días, un listado de dichas solicitudes con los siguientes documentos:

a. Solicitud de desafectación

b. GCP pagado

c. Resolución que otorga la libre disposición.

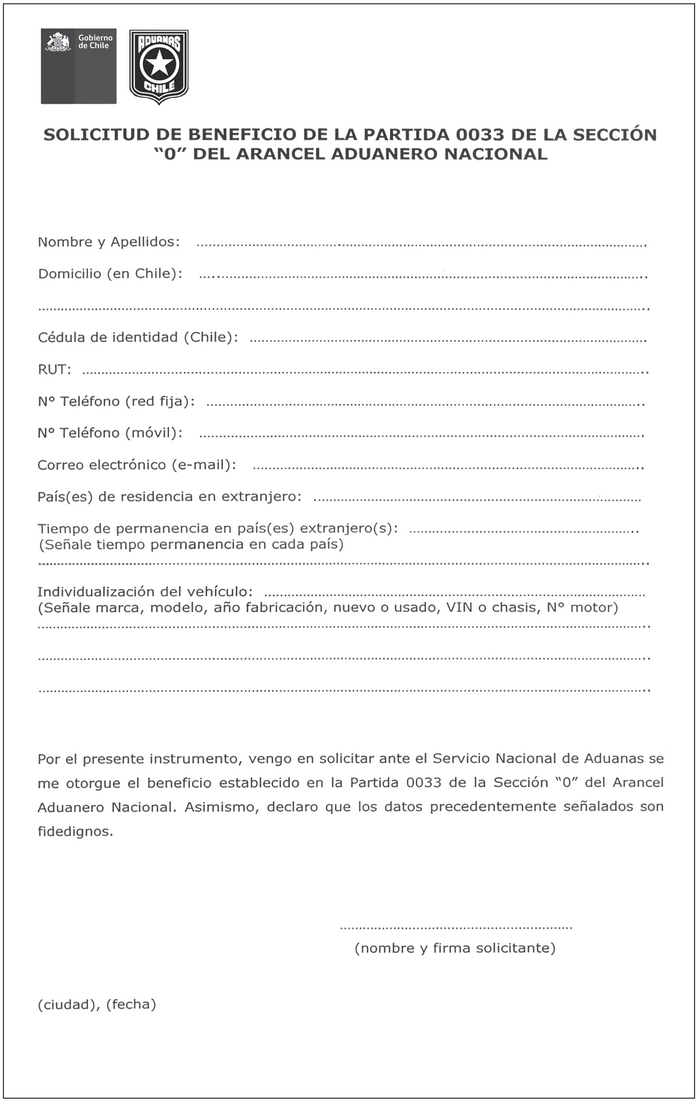

II.- Téngase como parte integrante de la presente resolución el formulario de solicitud de la franquicia de la Partida 0033, que se acompaña en hoja anexa.

III.- La presente resolución entrará en vigencia 60 días después de su publicación en el Diario Oficial.

Anótese, comuníquese y publíquese.- Rodolfo Álvarez Rapaport, Director Nacional de Aduanas.

. .

.

.