LEY NÚM. 20.715

SOBRE PROTECCIÓN A DEUDORES DE CRÉDITOS EN DINERO

Teniendo presente que el H. Congreso Nacional ha dado su aprobación al siguiente proyecto de ley que tuvo origen en Mensaje del Ejecutivo y en sendas Mociones de los Honorables Senadores señores Carlos Bianchi Chelech, Camilo Escalona Medina, Juan Pablo Letelier Morel, Eugenio Tuma Zedán y Andrés Zaldívar Larraín y señores Francisco Chahuán Chahuán y Baldo Prokurica Prokurica.

Proyecto de ley:

"Artículo 1º.- Introdúcense las siguientes modificaciones en la ley Nº 18.010, que establece normas para las operaciones de crédito y otras obligaciones de dinero que indica:

1) Modifícase el artículo 2º de la siguiente manera:

a) Agrégase, en el inciso primero, la siguiente oración final: "Se entiende por tasa de interés de una operación de crédito de dinero no reajustable, la relación entre el interés calculado en la forma definida en este inciso y el capital.".

b) Agrégase, en el inciso segundo, la siguiente oración final: "Se entiende por tasa de interés de un crédito reajustable, la relación entre el interés calculado en la forma definida en este inciso y el capital.".

2) Reemplázase, en el inciso primero del artículo 3º, la frase "sociedad financiera o cooperativa de ahorro y crédito", por "caja de compensación de asignación familiar, compañía de seguros o cooperativa de ahorro y crédito, o cualquier otra institución colocadora de fondos por medio de operaciones de crédito de dinero de manera masiva, según se define en el artículo 31 de esta ley".

3) Introdúcense las siguientes enmiendas en el artículo 6º:

a) Reemplázase, en el inciso primero, la frase "Interés corriente es el interés promedio cobrado por los bancos y las sociedades financieras establecidas en Chile", por la siguiente: "Tasa de interés corriente es el promedio ponderado por montos de las tasas cobradas por los bancos establecidos en Chile,", e incorpórase, a continuación del punto final, el siguiente texto: "Cada vez que la Superintendencia de Bancos e Instituciones Financieras, en virtud de lo señalado en este inciso, establezca límites nuevos o modifique los existentes deberá, mediante resolución fundada, caracterizar los segmentos de crédito considerados, especificando el volumen, tasas de interés corrientes y tasas de interés habituales de operaciones efectivas y sustitutas, entre otros aspectos relevantes. Al crear o modificar un límite, la Superintendencia podrá usar como referencia para establecer la tasa de interés corriente de cada segmento nuevo o modificado, la tasa de una o un conjunto de operaciones financieras que, combinadas, logren un perfil de pagos similar al que tendrían las operaciones del segmento nuevo o modificado. En caso de usar tal referencia, deberá hacerlo por un plazo máximo de doce meses prorrogable por una sola vez.".

b) Intercálase, en el inciso segundo, a continuación de la expresión "se publicarán", lo siguiente: "en la página web de la Superintendencia de Bancos e Instituciones Financieras y".

c) Sustitúyese, en el inciso cuarto, la frase "No puede estipularse un interés que exceda en más de un 50% al corriente que rija al momento de la convención", por lo siguiente: "No podrá estipularse un interés que exceda el producto del capital respectivo y la cifra mayor entre: 1) 1,5 veces la tasa de interés corriente que rija al momento de la convención, según determine la Superintendencia para cada tipo de operación de crédito de dinero, y 2) la tasa de interés corriente que rija al momento de la convención incrementada en 2 puntos porcentuales anuales".

d) Suprímese el inciso final.

"Artículo 6º bis.- Para aquellas operaciones de crédito de dinero denominadas en moneda nacional no reajustable, por montos iguales o inferiores a 200 unidades de fomento, por plazos mayores o iguales a noventa días, y que no correspondan a aquellas exceptuadas por el artículo 5º, no podrá estipularse un interés cuya tasa exceda a la tasa de interés corriente que rija al momento de la convención para las operaciones de crédito de dinero denominadas en moneda nacional no reajustable por montos mayores a 200 e inferiores a 5.000 unidades de fomento y por plazos mayores o iguales a noventa días, incrementada en un término aditivo cuyo valor será de:

i) 14 puntos porcentuales sobre base anual, en las operaciones superiores a 50 unidades de fomento.

ii) 21 puntos porcentuales sobre base anual, en aquellas operaciones por montos iguales o inferiores a 50 unidades de fomento.

Se denomina segmento a cada agrupación de operaciones originada en la distinción por monto establecida en el inciso anterior. La Superintendencia deberá determinar y publicar la tasa de interés corriente de cada uno de los segmentos señalados y del conjunto de ellos.

Asimismo, la Superintendencia deberá publicar trimestralmente la tasa de interés promedio ponderado por montos, de aquellas operaciones comprendidas en el inciso primero de este artículo cuyo mecanismo de pago consista en la deducción de las respectivas cuotas o del capital, más los reajustes e intereses que correspondan en su caso, directamente de la remuneración del deudor o de la pensión que éste tenga derecho a percibir, ya sea en virtud de descuento legal o convencional. La mencionada Superintendencia podrá establecer mediante normativa la información periódica que deberán entregarle los bancos y las instituciones colocadoras de fondos por medio de operaciones de crédito de dinero de manera masiva, según son definidas en el artículo 31 de esta ley, con el fin de cumplir la tarea encomendada por este inciso.

En las operaciones de crédito de dinero cuyo mecanismo de pago consista en la deducción de las respectivas cuotas o del capital, más los reajustes e intereses que correspondan en su caso, directamente de la pensión que tenga derecho a percibir el deudor, el interés máximo convencional que podrá estipularse será la tasa de interés corriente para operaciones en moneda nacional no reajustable por montos mayores a 200 e inferiores a 5.000 unidades de fomento y por plazos iguales o mayores a noventa días, incrementada en 7 puntos porcentuales sobre base anual. Deberán sujetarse a lo dispuesto en este inciso aquellas operaciones cuyo pago sea realizado mediante deducciones efectuadas al amparo de lo prescrito por la ley Nº 18.833 y aquellas cuyo origen sea meramente convencional, ya sea: (i) por existir entre la entidad pagadora de pensión y la entidad otorgante de crédito un convenio para efectuar las referidas deducciones y siempre que el descuento haya sido autorizado por el pensionado, y (ii) por ser la misma entidad pagadora de pensión la que actúa en calidad de acreedor en la respectiva operación de crédito de dinero.

Artículo 6º ter.- La tasa máxima convencional a aplicar a los créditos que se originen en la utilización de tarjetas de crédito mediante una línea de crédito previamente pactada se establecerá en función del monto máximo autorizado para dichas operaciones en la convención que les dio origen y del tiempo que se hubiere pactado en ella para hacer uso de la línea rotativa o refundida, según sea el caso, y corresponderá a aquella vigente al momento a partir del cual se devenguen los respectivos intereses.

Para efectos de determinar la tasa máxima convencional a aplicar en los créditos a que se refiere el inciso precedente, se entenderá que las modificaciones en el tiempo pactado o en el cupo autorizado para la respectiva línea de crédito que se realicen a la convención que da origen al crédito, o las renovaciones que se hicieren a ésta, constituyen una nueva convención.

Para las operaciones de crédito que se efectúen en cuotas, la tasa máxima convencional a aplicar se establecerá en función al monto y plazo de la operación respectiva, y corresponderá a aquella vigente al momento de efectuarse la misma.

Lo dispuesto en los incisos primero y segundo se aplicará igualmente a las líneas de crédito que acceden a una cuenta corriente bancaria.".

5) Intercálase, en el inciso primero del artículo 8º, a continuación de la palabra "convención", la siguiente frase: "o al momento en que se devenguen los respectivos intereses, en el caso de las operaciones a que se refiere el inciso primero del artículo 6º ter".

6) Reemplázase, en el inciso tercero del artículo 10, el guarismo "25" por "20".

7) Agrégase el siguiente artículo 19 bis:

"Artículo 19 bis.- En las operaciones de crédito de dinero denominadas en moneda nacional no reajustable por montos iguales o inferiores a 40 unidades de fomento, por plazos iguales o mayores a noventa días, y cuyo objeto sea de microfinanzas productivas, no será considerada como interés, según se define en el artículo 2º de la presente ley, aquella parte de las comisiones que se estipulen por concepto de evaluación y seguimiento de los referidos créditos, que no superen la cifra menor entre 1,5 unidades de fomento por operación y el 20% del monto de la respectiva operación a la fecha de otorgamiento.

Para estos efectos, se entenderá que constituyen operaciones de crédito para microfinanzas productivas aquellas destinadas al financiamiento de inversión o de capital de trabajo en proyectos o actividades empresariales de producción o comercialización de bienes y servicios, que sean desarrolladas por el deudor a través de una microempresa o a través de actividades de autoempleo.

Podrán acogerse al beneficio establecido en el inciso primero, las operaciones de crédito de dinero realizadas por aquellas entidades crediticias que, en alguno de los tres años calendario inmediatamente precedentes, hayan cumplido las exigencias contempladas por el Fondo de Solidaridad e Inversión Social para ser ejecutoras de alguno de los programas de subsidio de costos de transacción de microcrédito productivo que dicho fondo administre. Lo anterior, en la medida que dentro de las exigencias se contemple que al menos un 60% del número total de operaciones de crédito de dinero realizadas por dicha entidad crediticia durante el año calendario previo a la postulación, haya tenido como deudor a personas naturales que al momento de la operación formaron parte del 50% más vulnerable de la población, o a microempresas cuyo titular, socio principal, gestor o constituyente, en su caso, haya cumplido la condición antes referida, según lo determine el instrumento de caracterización socioeconómica a que se refiere el artículo 5º de la ley Nº 20.379.

Aquellas entidades crediticias que inicien la actividad de otorgamiento de microcréditos productivos podrán acogerse provisoriamente al beneficio establecido en el inciso primero, siempre que publiquen en forma permanente en su respectivo sitio electrónico información sobre el número de operaciones de microfinanzas productivas acogidas al beneficio que hubieran realizado en cada mes y la fecha de inicio de esta actividad. Con todo, a contar del tercer año de otorgamiento de microcréditos productivos, la entidad crediticia deberá dar cumplimiento al requisito establecido en el inciso precedente. En caso contrario, se entenderá que la institución no ha gozado del beneficio durante todo el tiempo transcurrido.

Las entidades crediticias antes referidas deberán publicar en forma permanente en su sitio electrónico y en los impresos que utilicen para promocionar sus productos, la circunstancia de encontrarse acogidos al beneficio contemplado en este artículo, indicando el límite y monto máximo de comisiones que se encuentran autorizadas por ley a cobrar por los servicios de evaluación y seguimiento del proyecto productivo, no computados en la tasa de interés de la operación de crédito a la que acceden, sin perjuicio de las demás obligaciones de información y transparencia que les correspondan.".

8) Agrégase, en el artículo 30, el siguiente inciso tercero, nuevo, pasando el actual inciso tercero a ser cuarto:

"En aquellas operaciones de crédito de dinero cuyo capital sea igual o inferior a 200 unidades de fomento no podrá en caso alguno hacerse exigible la obligación en forma anticipada, sino una vez cumplidos sesenta días corridos desde que el deudor incurra en mora o simple retardo en el pago. Esta excepción también se aplicará a las operaciones de crédito de dinero que cuenten con garantía hipotecaria de vivienda cuyo capital sea igual o inferior a 2.000 unidades de fomento. Todo pacto en contravención a esta disposición se tendrá por no escrito.".

"Artículo 31.- Son instituciones que colocan fondos por medio de operaciones de crédito de dinero de manera masiva aquellas que, habiendo realizado operaciones sujetas a un interés máximo convencional durante el año calendario anterior, cumplan con las condiciones y requisitos que se establezcan mediante decreto supremo del Ministerio de Hacienda, emitido bajo la fórmula "Por orden del Presidente de la República" y suscrito, además, por el Ministro de Economía, Fomento y Turismo. Dicho decreto no podrá establecer requisitos que importen sumas totales por montos globales anuales de operaciones de crédito de dinero inferiores a 100.000 unidades de fomento o un número inferior o igual a mil operaciones anuales, sin perjuicio de que a su respecto establezca que dichos montos globales deban ser determinados para conjuntos de personas relacionadas, según este término es definido en el artículo 100 de la ley Nº 18.045. Las señaladas instituciones estarán sometidas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras, exclusivamente en lo que se refiere al cumplimiento de lo dispuesto en esta ley y solamente en relación a las operaciones a que se refieren los artículos 6º bis y 6º ter, y de lo dispuesto en los incisos segundo y tercero de este artículo. Ello, sin perjuicio de las demás funciones y facultades que otras disposiciones de esta ley otorgan a la mencionada Superintendencia.

La Superintendencia deberá solicitar a todas las instituciones mencionadas en este artículo, información de todas las operaciones sujetas a un interés máximo convencional de acuerdo a las disposiciones de esta ley, disociada de los datos que permitan la identificación del deudor respectivo, con las periodicidades y en los formatos que determine mediante norma de carácter general, pudiendo distinguir entre tipos de instituciones colocadoras de fondos por medio de operaciones de crédito de dinero de manera masiva. Esta información incluirá también toda suma que, en forma periódica, esporádica, o por una sola vez, recibe o tiene derecho a recibir del deudor, la institución cuando presta servicios por actos complejos, complementarios a la operación de crédito de dinero o diferentes de tal operación. Con todo, cuando la Superintendencia detectare una posible infracción a las disposiciones referidas en el inciso primero, ésta podrá requerir la información que permita identificar al deudor, para efectos de fiscalizar el cumplimiento de dichas normas. La Superintendencia deberá elaborar y publicar un compendio estadístico semestral que resuma la información recolectada en virtud del presente inciso.

Asimismo, sobre la base de la información señalada en el inciso anterior, y utilizando parámetros objetivos y comparables, la Superintendencia deberá elaborar y publicar, al menos semestralmente, índices que permitan al público comparar los precios entre los principales productos de crédito de dinero o vinculados a ellos que adquieran grupos significativos de personas naturales y empresas de menor tamaño que realizan las operaciones de crédito de dinero identificadas en los artículos 6º bis y 6º ter. Para tal efecto, la Superintendencia deberá precisar la información que deberán entregarle las instituciones oferentes de dichos créditos sujetas a las disposiciones del presente artículo, las variables que se considerarán en cada índice, la periodicidad de las mediciones, las metodologías de apoyo, la forma de comunicación de los resultados y las demás materias que estime necesarias para el cumplimiento de esta función.

La Superintendencia y el Servicio Nacional del Consumidor podrán intercambiar información relativa a las operaciones de crédito de dinero afectas al cumplimiento de las disposiciones de la presente ley y de la ley Nº 19.496, sobre protección de los derechos de los consumidores, para lo cual deberán suscribir un convenio de intercambio de información. Para dichos efectos, los datos deberán entregarse siempre disociados de los titulares a que dichos datos se refieren y con pleno respeto a lo establecido en la ley Nº 19.628, sobre protección de la vida privada.

El Servicio de Impuestos Internos comunicará a la Superintendencia, antes del 30 de junio de cada año, según la información de que disponga, el volumen y número de operaciones realizadas, así como la identidad de cada una de las instituciones colocadoras de fondos que cumplan las condiciones establecidas en el inciso primero. La Superintendencia confeccionará anualmente la nómina de las instituciones colocadoras de fondos por medio de operaciones de crédito de dinero de manera masiva que quedarán sujetas a lo dispuesto en este artículo durante el año calendario siguiente, y notificará a cada una de dichas instituciones de la circunstancia de estar incluidas en la referida nómina antes del 30 de julio de cada año.

Los funcionarios de la Superintendencia de Bancos e Instituciones Financieras y toda otra persona que, con ocasión de lo dispuesto en la presente ley, haya tenido acceso a la información a que se refiere el presente artículo, deberán mantener absoluta reserva de la misma y no podrán darla a conocer a terceros ni aún después de haber cesado en sus cargos. La infracción a esta prohibición será sancionada con la pena señalada en los artículos 246 y 247 del Código Penal.

Artículo 32.- La Superintendencia deberá adoptar las medidas de organización interna necesarias para cautelar la reserva y controlar el adecuado uso de la información recabada de conformidad con lo dispuesto en el artículo precedente.

Artículo 33.- Sin perjuicio de la aplicación de lo dispuesto en el artículo 8º de esta ley y en el artículo 472 del Código Penal, las instituciones que colocan fondos por medio de operaciones de crédito de dinero de manera masiva que incurrieren en infracción a lo dispuesto en la presente ley, en relación a las operaciones a que se refieren los artículos 6º bis, 6º ter ó 31, o de las normas que la Superintendencia emita en cumplimiento de dichas disposiciones, podrán ser objeto por parte de ésta, de una o más de las siguientes sanciones:

1) Amonestación o censura.

2) Multa a beneficio fiscal de hasta 5.000 unidades de fomento. En el caso de tratarse de infracciones reiteradas de la misma naturaleza, podrá aplicarse una multa de hasta cinco veces el monto antes expresado.

El monto específico de la multa a que se refiere el número 2) precedente se determinará apreciando fundadamente la gravedad y consecuencias del hecho, el capital involucrado en las operaciones respectivas y si el infractor hubiere cometido otras infracciones de cualquier naturaleza en los últimos doce meses. Esta circunstancia no se tomará en cuenta en aquellos casos en que la reiteración haya determinado por sí sola el aumento del monto de la multa básica.

Previamente a aplicar alguna de las sanciones establecidas en este artículo, la Superintendencia requerirá un informe de la entidad involucrada, a la cual, además, podrá solicitar la remisión de los antecedentes que estime pertinentes respecto del hecho u operaciones de que se trata. Para ello, establecerá un plazo máximo de veinte días hábiles, quedando facultada para imponer la respectiva sanción en caso de no recibir los antecedentes requeridos en tiempo y forma.

Artículo 34.- La entidad afectada podrá reclamar de la aplicación de la multa establecida en el numeral 2) del artículo anterior o de su monto ante la Corte de Apelaciones correspondiente a su domicilio dentro del plazo de diez días hábiles contado desde que la Superintendencia notifique su resolución mediante el envío de carta certificada.

Una vez presentada la reclamación, la Corte dará traslado al Superintendente por diez días hábiles y, evacuado dicho trámite o acusada la correspondiente rebeldía, la Corte dictará sentencia sin ulterior recurso.

Luego de ejecutoriada la sentencia de la Corte, en el caso de que ésta confirme la sanción aplicada, o transcurrido el plazo del inciso primero sin que la entidad afectada efectúe la reclamación pertinente, deberá procederse al entero de la multa en la Tesorería General de la República.

Si la multa no fuere pagada, la Superintendencia podrá demandar ejecutivamente al infractor ante el juzgado de letras en lo civil competente, acompañando copia de la resolución que aplicó la sanción o de la sentencia ejecutoriada en su caso, la que tendrá por sí sola mérito ejecutivo.

Artículo 35.- La Superintendencia no podrá iniciar un proceso destinado a aplicar multa a un infractor luego de tres años de ocurrido el hecho u omisión o celebrada la operación de que se trate.

La acción de cobro de una multa prescribe en el plazo de un año desde que se hizo exigible.

Artículo 36.- Las leyes actualmente en vigencia o que se dicten en el futuro, que hagan referencia a tasas de interés corriente, interés máximo convencional o a tasas de interés máximo convencional, se entenderá que hacen referencia a las disposiciones de la presente ley.".

Artículo 2º.- Reemplázase el inciso segundo del artículo 85 del Código Tributario, contenido en el artículo 1º del decreto ley Nº 830, del Ministerio de Hacienda, de 1974, por el siguiente:

"Sin perjuicio de lo dispuesto en los artículos 61 y 62, para los fines de la fiscalización de los impuestos, los Bancos e Instituciones Financieras y cualquiera otra institución que realice operaciones de crédito de dinero de manera masiva de conformidad a lo dispuesto en el artículo 31 de la ley Nº 18.010, deberán proporcionar todos los datos que se les soliciten relativos a las operaciones de crédito de dinero que hayan celebrado y de las garantías constituidas para su otorgamiento, en la oportunidad, forma y cantidad que el Servicio establezca. En caso alguno se podrá solicitar la información sobre las adquisiciones efectuadas por una persona determinada en el uso de las tarjetas de crédito.".

Artículo 3º.- Introdúcense las siguientes modificaciones en la ley Nº 19.496, que establece normas sobre protección de los derechos de los consumidores:

1) En el artículo 37:

a) Reemplázase el inciso segundo por el siguiente:

"No podrá cobrarse, por concepto de gastos de cobranza extrajudicial, cualesquiera sean la naturaleza de las gestiones, el número, frecuencia y costos en que efectivamente se haya incurrido, incluidos honorarios de profesionales, cantidades que excedan de los porcentajes que a continuación se indican, aplicados sobre el monto de la deuda vencida a la fecha del atraso a cuyo cobro se procede, conforme a la siguiente escala progresiva: en obligaciones de hasta 10 unidades de fomento, 9%; por la parte que exceda de 10 y hasta 50 unidades de fomento, 6%, y por la parte que exceda de 50 unidades de fomento, 3%. Los porcentajes indicados se aplicarán transcurridos los primeros veinte días de atraso, y no corresponderá su imputación respecto de saldos de capital insoluto del monto moroso o de cuotas vencidas que ya hubieren sido objeto de la aplicación de los referidos porcentajes. En ningún caso los gastos de cobranza extrajudicial podrán devengar un interés superior al corriente ni se podrán capitalizar para los efectos de aumentar la cantidad permitida de gastos de cobranza.".

b) Intercálase el siguiente inciso tercero, nuevo, pasando los actuales incisos tercero, cuarto, quinto y sexto, a ser incisos cuarto, quinto, sexto y séptimo, respectivamente:

"El proveedor del crédito deberá realizar siempre a lo menos una gestión útil, sin cargo para el deudor, cuyo fin sea el debido y oportuno conocimiento del deudor sobre la mora o retraso en el cumplimiento de sus obligaciones, dentro de los primeros quince días siguientes a cada vencimiento impago. Si el proveedor no realizara oportunamente dicha gestión, la cantidad máxima que podrá cobrar por los gastos de cobranza extrajudicial efectivamente incurridos indicados en el inciso anterior, se reducirá en 0,2 unidades de fomento.".

2) En el artículo 39, elimínase la expresión "el artículo 6º de", y agrégase, a continuación de las palabras "de la misma ley", la siguiente frase: ", y la sanción penal que resulte pertinente".

DISPOSICIONES TRANSITORIAS

Artículo primero.- Las modificaciones que esta ley introduce en la ley Nº 18.010, en el decreto ley Nº 830, de 1974, y en la ley Nº 19.496 se aplicarán respecto de las nuevas operaciones o contratos que se celebren, o que sean objeto de modificaciones, o los nuevos giros que se hagan, una vez concluido el período mensual de aplicación de la tasa máxima convencional vigente al día anterior a la publicación de la presente ley en el Diario Oficial.

Artículo segundo.- La fiscalización del cumplimiento de la ley Nº 18.010 respecto a las instituciones identificadas en su artículo 31 que no son bancos se aplicará a contar del primer lunes del séptimo mes siguiente a la fecha de la publicación en el Diario Oficial de la presente ley.

Artículo tercero.- Sin perjuicio de lo señalado en el artículo 31 de la ley Nº 18.010, hasta que entre en vigencia el decreto a que se refiere el mencionado precepto, se entenderá que las instituciones que colocan fondos por medio de operaciones de crédito de dinero de manera masiva son aquellas que, durante el año calendario anterior, hayan realizado operaciones sujetas a un interés máximo convencional por un monto global anual igual o superior a 100.000 unidades de fomento y en un número superior a mil operaciones.

Artículo cuarto.- Una vez concluido el período mensual de aplicación de la tasa máxima convencional vigente al día anterior al de la publicación de esta ley, la tasa de interés máxima convencional anualizada para aquellas operaciones en moneda nacional no reajustable, por montos iguales o inferiores a 200 unidades de fomento y por plazos mayores o iguales a noventa días, que regirá durante el período mensual que se inicia, será la tasa de interés máxima convencional vigente al momento de la publicación de esta ley, reducida en un guarismo que diferirá entre sus segmentos del modo siguiente:

i) Para el segmento de operaciones con montos superiores a 50 e inferiores o iguales a 200 unidades de fomento, el guarismo será 8 puntos porcentuales sobre base anual.

ii) Para el segmento de operaciones con montos inferiores o iguales a 50 unidades de fomento, el guarismo será 6 puntos porcentuales sobre base anual.

Una vez concluido el primer período mensual de aplicación de la tasa de interés máxima convencional fijada con posterioridad a la entrada en vigencia de la presente ley, la nueva tasa de interés máxima convencional anualizada para las operaciones identificadas en el inciso primero del presente artículo para cada período mensual se determinará sumando aquel término aditivo para cada segmento que corresponda al mes respectivo y la tasa de interés corriente para las operaciones de crédito de dinero en moneda no reajustable, de montos mayores de 200 e inferiores a 5.000 unidades de fomento y por plazos mayores o iguales a noventa días, determinada para el anterior período mensual.

Para efectos de lo dispuesto en el inciso precedente, se entenderá que el valor del término aditivo para el primer período mensual ya referido es la diferencia entre la tasa de interés máxima convencional reducida, definida en el inciso primero de este artículo para el respectivo segmento, y la tasa de interés corriente de las operaciones de crédito de dinero denominadas en moneda nacional no reajustable por montos mayores a 200 e inferiores a 5.000 unidades de fomento y por plazos mayores o iguales a noventa días, que rija para el anterior período mensual. El valor del término aditivo que corresponderá aplicar a cada segmento durante los siguientes dos meses será el mismo que se determinó para el primer período mensual para ese mismo segmento.

Posteriormente, para cada uno de los períodos trimestrales siguientes, entendiendo como tales aquellos que comprendan tres fijaciones sucesivas de tasa de interés corriente, el término aditivo de cada segmento se determinará como la diferencia entre el término aditivo que haya regido en el período trimestral anterior para el mismo segmento y el producto de multiplicar 2 puntos porcentuales sobre base anual y el factor de protección ante contracciones del crédito, definido por el artículo sexto transitorio.

Este artículo dejará de tener aplicación en la determinación de la tasa de interés máxima convencional para un determinado segmento o tipo de operación de los ya referidos, cuando de su aplicación resulte una tasa de interés máxima convencional inferior a la establecida según el artículo 6º bis de la ley Nº 18.010 para ese mismo segmento y tipo de operación, y para ese mismo período mensual.

Artículo quinto.- Una vez concluido el período mensual de aplicación de la tasa máxima convencional vigente al día anterior al de la publicación de esta ley, la tasa de interés máxima convencional anualizada para las operaciones de crédito de dinero comprendidas en el inciso final del artículo 6º bis de la ley Nº 18.010, que regirá durante el período mensual que se inicia, será la tasa de interés máxima convencional vigente al momento de la publicación de esta ley, reducida en un guarismo, que será de 18 puntos porcentuales sobre base anual.

Una vez concluido el primer período mensual de aplicación de la tasa de interés máxima convencional para las operaciones comprendidas en el inciso final del artículo 6º bis de la ley Nº 18.010, fijada con posterioridad a la entrada en vigencia de la presente ley, la nueva tasa de interés máxima convencional anualizada para dichas operaciones en cada período mensual se determinará sumando aquel término aditivo que corresponda al mes respectivo y la tasa de interés corriente para las operaciones de crédito de dinero en moneda no reajustable, de montos mayores a 200 e inferiores a 5.000 unidades de fomento y por plazos mayores o iguales a noventa días, determinada para el anterior período mensual.

Para efectos de lo dispuesto en el inciso precedente, se entenderá que el valor del término aditivo para el primer período mensual ya referido es la diferencia entre la tasa de interés máxima convencional reducida, definida en el inciso primero de este artículo para las operaciones comprendidas en el inciso final del artículo 6º bis de la ley Nº 18.010, y la tasa de interés corriente de las operaciones de crédito de dinero denominadas en moneda nacional no reajustable por montos mayores a 200 e inferiores a 5.000 unidades de fomento y por plazos mayores o iguales a noventa días, que haya regido el anterior período mensual. El valor del término aditivo que corresponderá aplicar a cada segmento durante los siguientes dos meses será el mismo que se determinó para el primer período mensual.

A continuación, para cada uno de los períodos trimestrales siguientes, entendiendo como tales aquellos que comprendan tres fijaciones sucesivas de tasa de interés corriente, el término aditivo para las operaciones comprendidas en el inciso final del artículo 6º bis de la ley Nº 18.010 se determinará como la diferencia entre el término aditivo que haya regido en el período trimestral anterior y el producto de multiplicar 2 puntos porcentuales sobre base anual y el factor de protección ante contracciones del crédito, definido por el artículo sexto transitorio.

Este artículo dejará de tener aplicación en la determinación de la tasa de interés máxima convencional, cuando de su aplicación resulte una tasa de interés máxima convencional inferior a la establecida por el inciso final del artículo 6º bis de la ley Nº 18.010, y para ese mismo período mensual.

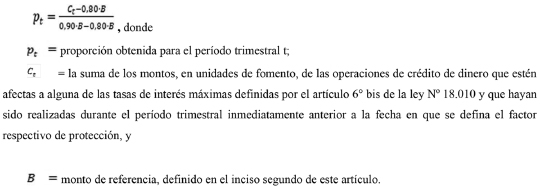

Artículo sexto.- El factor de protección ante contracciones del volumen de crédito, definido para cada período trimestral a que se refieren los artículos cuarto y quinto transitorios, no podrá exceder de la unidad, y será la cifra mayor entre cero y la proporción obtenida dividiendo un numerador único para todos los segmentos por un denominador único.

El numerador único será la diferencia entre la suma de los montos, en unidades de fomento, del conjunto de las operaciones de crédito de dinero afectas a alguna de las tasas de interés máximo definidas por el artículo 6º bis de la ley Nº 18.010, realizadas por las instituciones bancarias durante el período trimestral anterior a la fecha en que se defina el factor respectivo de protección, y el 80% de un monto de referencia. Dicho monto de referencia será la suma de los montos, en unidades de fomento, del conjunto de las operaciones afectas a alguna de las tasas de interés máximo definidas en el citado artículo 6º bis, realizadas por las instituciones bancarias durante el período trimestral anterior a la aplicación de los guarismos señalados en el inciso primero del artículo cuarto transitorio de la presente ley.

A su vez, el denominador único será la diferencia entre el 90% de dicho monto de referencia, y el 80% del mismo.

La proporción indicada en el inciso primero podrá obtenerse aplicando la siguiente fórmula:

Artículo séptimo.- El artículo 19 bis que la presente ley introduce en la ley Nº 18.010 entrará en vigencia transcurridos seis meses desde su publicación en el Diario Oficial.

Durante los dos primeros años calendario siguientes a la entrada en vigencia de la presente ley, las entidades crediticias a que se refiere el artículo 19 bis de la ley Nº 18.010 podrán acogerse a lo dispuesto en dicho artículo en sus operaciones de microfinanzas productivas siempre que, a lo menos en uno de los tres años calendario previos a la realización de las respectivas operaciones, hubieren sido ejecutoras de alguno de los programas de subsidio de costos de transacción de microcrédito productivo que administre el Fondo de Solidaridad e Inversión Social.

Artículo octavo.- Durante los primeros tres años contados desde la entrada en vigencia de la presente ley, la Superintendencia de Bancos e Instituciones Financieras deberá elaborar un informe anual sobre los efectos de la aplicación de la misma. Dicho informe deberá contener las estimaciones de los costos operativos impuestos a las instituciones fiscalizadas conforme a lo establecido en el artículo 31 de la ley Nº 18.010; los costos administrativos adicionales asumidos por la Superintendencia en virtud de la presente ley; las estimaciones cuantitativas de la reducción en el volumen de operaciones de crédito comprendidas en el artículo 6º bis de la referida ley Nº 18.010; las estimaciones cuantitativas del beneficio obtenido por esos deudores con la introducción del señalado artículo 6º bis y demás normas de la presente ley, sobre protección a deudores de créditos en dinero. El informe referido al año cronológico anterior deberá ser enviado antes del 31 de marzo del año siguiente al Ministerio de Hacienda y a las Comisiones de Hacienda y de Economía del Senado y de la Cámara de Diputados.".

Habiéndose cumplido con lo establecido en el Nº 1 del Artículo 93 de la Constitución Política y, por cuanto he tenido a bien aprobarlo y sancionarlo; por tanto promúlguese y llévese a efecto como Ley de la República.

Santiago, 10 de diciembre de 2013.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Felipe Larraín Bascuñán, Ministro de Hacienda.- Félix De Vicente Mingo, Ministro de Economía, Fomento y Turismo.

Lo que transcribo a Ud. para su conocimiento.- Atentamente, Julio Dittborn Cordua, Subsecretario de Hacienda.

Tribunal Constitucional

Proyecto de ley sobre interés máximo convencional, correspondiente a los boletines Nºs. 7786-03, 7890-03 y 7932-03, refundidos

La Secretaria del Tribunal Constitucional, quien suscribe, certifica que el Senado de la República envió el proyecto enunciado en el rubro, aprobado por el Congreso Nacional, a fin de que este Tribunal, ejerciera el control de constitucionalidad respecto de las normas que regulan materias propias de ley orgánica constitucional que aquel contiene, y que por sentencia de 6 de diciembre de 2013 en los autos ROL Nº 2.559-13-CPR.

Se resuelve:

1. Que este Tribunal Constitucional no emite pronunciamiento, en examen preventivo de constitucionalidad, respecto de las disposiciones contenidas en los incisos segundo, con exclusión de la frase final "la Corte dictará sentencia sin ulterior recurso", y tercero del artículo 34 contenido en el numeral 9) del artículo 1º del proyecto de ley remitido, en razón de que dichos preceptos no son propios de ley orgánica constitucional.

2º. Que las disposiciones contenidas en los incisos primero; segundo, respecto de la frase final "la Corte dictará sentencia sin ulterior recurso", y cuarto del artículo 34 contenido en el numeral 9) del artículo 1º del proyecto de ley remitido, son constitucionales.

Santiago, 6 de diciembre de 2013.- Marta de la Fuente Olguín, Secretaria.