CIRCULAR

BANCOS N° 1.787

FINANCIERAS N° 257

COOPERATIVAS N° 69

Santiago, 15 de Marzo de 1982.

Señor Gerente:

SEGURO DE DEPOSITOS Y CAPTACIONES CREADO POR LA LEY N° 18.080

En el Diario Oficial de fecha 16 de Diciembre de 1981, fue publicada la Ley N° 18.080, que estableció las normas por las que se rige el seguro de depósitos y captaciones contenido en ese texto legal. El referido seguro es complementario a la garantía del Estado establecida por el artículo 2° del D.L. N° 1.683, de 1977. El seguro a que se refiere esta Circular tiene las siguientes características principales:

a. El seguro deberá ser ofrecido por las instituciones financieras a los depositantes e inversionistas quienes lo tomarán si así lo estimaran conveniente.

b. El seguro cubre el 75 % de los depósitos y captaciones por un monto máximo de 150 unidades tributarias mensuales, por sobre las 100 unidades tributarias mensuales garantizadas por el D.L. N° 1.683, de 1977.

c. Para los efectos del monto cubierto por el seguro, se incluirán el capital y los reajustes cuando procedan y se excluirán, en todo caso, los intereses no capitalizados.

d. El seguro complementario será exigible en el momento en que opere la garantía establecida en el D.L. N° 1.683, de 1977, de acuerdo con las condiciones y procedimientos fijados en el artículo 3° del citado Decreto Ley.

e. Para los efectos del seguro complementario establecido por la Ley N° 18.080, se crea en el Banco del Estado de Chile un fondo denominado "Fondo de Seguro de Depósitos y Captaciones" que tiene por objeto pagar este beneficio cuando se haga exigible. La representación del Fondo corresponde por mandato legal a esta Superintendencia.

f. El conjunto de depósitos y captaciones que una persona tenga en una misma entidad financiera, se considerará como uno solo para los efectos del seguro complementario.

En conformidad con las disposiciones antedichas este Organismo imparte las siguientes instrucciones sobre la materia:

1) Funciones de las instituciones financieras.

Como se expresara, el seguro complementario fijado por la Ley N° 18.080, es opcional para el inversionista. Corresponde a las instituciones financieras ofrecer el seguro al ahorrante, recaudar las primas que se generen con este motivo y enterarlas en el Banco del Estado de Chile.

2) Depósitos y captaciones susceptibles de asegurarse.

El seguro a que se refiere la Ley N° 18.080 es aplicable a todo tipo de depósitos y captaciones que puedan recibir las instituciones financieras, con la sola excepción de aquellas expresamente exceptuadas en la ley; y que corresponden a los depósitos que se efectúen en el Banco Central de Chile y las captaciones que éste realice, las operaciones de esta naturaleza que lleven a cabo entre sí las entidades financieras y aquellas otras que pudieran determinarse.

Por lo tanto, el seguro puede aplicarse a los saldos mantenidos en cuenta corriente, a los depósitos a la vista, a los depósitos a plazo, a las captaciones documentadas por pagarés suscritos por las instituciones financieras, a los depósitos en efectivo para boleta de garantía, y a los saldos mantenidos en cuentas de ahorro a la vista o aplazo.

3) Prima.

El artículo 5° de la Ley N° 18.080 dispone que la prima del seguro complementario será fijada por esta Superintendencia, pudiendo ser diferente según el tipo de depósitos o captaciones.

En uso de la citada atribución legal se determina que la prima sea mensual y uniforme para los distintos depósitos o captaciones que pueden recibir las instituciones financieras y que alcance a un 0,1 % sobre el capital depositado.

4) Determinación de la prima del seguro.

Para los efectos de determinar la prima del seguro antes aludido, es preciso distinguir entre las cuentas corrientes y las cuentas de ahorro, por una parte, y los demás depósitos y captaciones que pueden recibir las instituciones financieras, por la otra.

4.1 Cálculo de la prima del seguro en cuentas corrientes o cuentas de ahorro: La prima del seguro complementario se calculará sobre el saldo promedio mantenido que exceda de 100 U.T.M. y no sobrepase de 250 U.T.M., durante cada mes, por el titular de una cuenta corriente o de ahorro. El último día hábil de cada mes la institución determinará el monto de la prima a cobrar, la que se debitará en la respectiva cuenta de su cliente.

En caso de cierre de una cuenta, para determinar la prima correspondiente a períodos distintos a 30 días, deberá dividirse 0,1% por 30 y multiplicarse por el número de días que haya permanecido vigente.

4.2 Cálculo de la prima del seguro en depósitos a la vista, depósitos a plazo u otros instrumentos emitidos por las instituciones financieras: La prima del seguro complementario se calculará sobre el monto del capital que exceda de 100 U.T.M. y no sobrepase 250 U.T.M. La prima se cobrará en forma anticipada.

Para tal efecto, en función del plazo pactado, se determinará el monto de la prima tomando como base que el porcentaje fijado por esta Superintendencia corresponde a 30 días.

En el caso de los instrumentos pactados en forma renovable, en cada renovación, la institución financiera deberá calcular y deducir el monto de la prima a cobrar por el nuevo período que corresponda sobre el capital determinado a esa fecha. Cuando se produzcan retiros anticipados se devolverá el monto de la prima recaudada en la proporción que corresponda al tiempo no cubierto por el seguro.

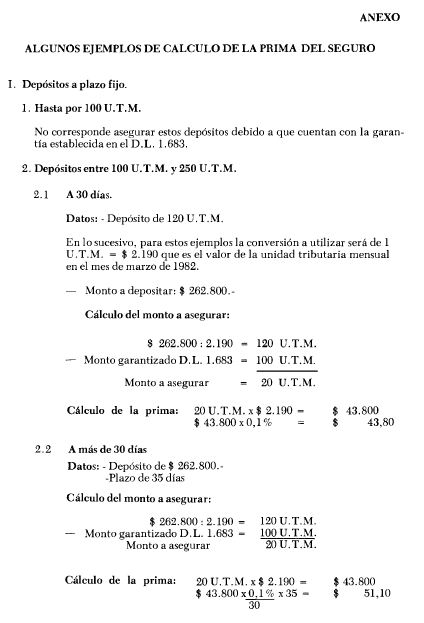

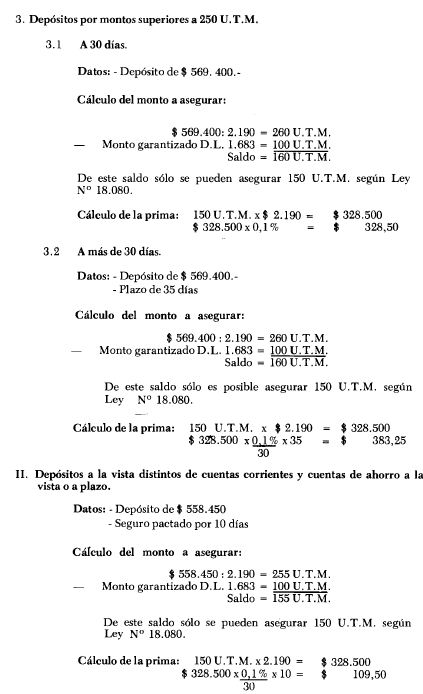

Como Anexo de esta Circular se adjuntan algunos ejemplos de cálculo de la prima del seguro.

5) Vigencia del seguro.

5.1 Saldos mantenidos en cuenta corriente y en cuentas de ahorro a la vista o a plazo: Cuando un cliente opte por tomar el seguro complementario éste se entenderá vigente desde el día de la respectiva contratación efectuada de acuerdo con lo dispuesto en el punto 6.1 de esta Circular. El seguro se renovará automáticamente cada mes, a menos que el cliente dé aviso por escrito para poner término a este contrato de seguro.

5.2 Instrumentos a plazo: En los instrumentos cuyo plazo de vigencia se encuentra pactado entre el cliente y la institución financiera, el seguro regirá hasta la fecha de vencimiento del respectivo instrumento.

En el caso de los instrumentos renovables, se entenderá que el seguro permanece vigente en la medida que se mantenga el depósito o respectiva acreencia. Si el titular de un depósito o acreencia de esta naturaleza deseara no continuar con el seguro complementario, deberá dar aviso por escrito a la institución financiera, y le presentará el documento para que elimine la anotación relativa a la vigencia del seguro.

5.3 Depósitos a la vista y depósitos para boleta de garantía en efectivo: En el caso de este tipo de depósito, el seguro se mantiene vigente sólo por el plazo que pacten con tal objeto la institución financiera con su cliente, con entera independencia de la fecha de cobro del documento o de la obligación en su caso.

6) Información al público.

Como ya se ha señalado, corresponde a las instituciones financieras ofrecer a sus clientes el seguro complementario establecido por la Ley N° 18.080. Para tal efecto, deberán dar cumplimiento a las siguientes instrucciones:

6.1 Cliente de cuentas corrientes y de cuentas de ahorro a la vista o a plazo:

Las instituciones financieras deberán enviar una circular a sus clientes en la cual junto con explicarles el objetivo del sistema le señalarán el procedimiento de cobro del seguro y el monto de la prima. Asimismo, le incluirán un formulario en el cual se deje constancia que el cliente desea tomar el seguro y que autoriza a la institución financiera para debitar su cuenta corriente o de ahorro para pagar la prima. Este formulario, en caso que el cliente se interesare por el seguro, deberá ser devuelto firmado por este último en señal de aceptación.

En caso de aperturas de nuevas cuentas corrientes o cuentas de ahorro, las instituciones financieras deberán ofrecer a sus clientes el seguro complementario en ese momento.

6.2 Otros depositantes: Las instituciones financieras deberán mantener en sus propias oficinas a disposición del público, una circular que contenga la información a que se refiere el punto 6.1 anterior.

Asimismo, en el momento de recibir un depósito o captación les será obligatorio ofrecer a sus clientes el seguro complementario a que se refiere la Ley N° 18.080.

7) Entero de la prima de seguro.

Las instituciones financieras deberán enterar en el Banco del Estado de Chile, dentro de los diez primeros días de cada mes, el monto de las primas recibidas de sus depositantes durante el mes anterior.

Para estos efectos, deberán depositar las primas recaudadas en la cuenta corriente N° 128.198 que el "Fondo de Seguro de Depósitos y Captaciones" mantiene en la Oficina Principal del Banco del Estado de Chile.

8) Comprobantes de seguro.

Las instituciones financieras deberán cumplir con las siguientes obligaciones:

8.1 Clientes de cuentas corrientes y de cuentas de ahorro: Las instituciones financieras deberán mantener junto con los documentos que acreditan la apertura de la cuenta corriente y de ahorro, el formulario firmado por el cliente a que se hizo referencia en el punto 6.1 anterior.

8.2 Inversionistas en depósitos a la vista, a plazo u otros instrumentos de captación: Las instituciones financieras deberán dejar constancia en la documentación que utilicen como comprobante del depósito o captación y en el instrumento mismo que se emita, que éste se encuentra asegurado de acuerdo con la Ley N° 18.080. Para estos efectos, deberán insertar en los respectivos documentos la siguiente leyenda: "Asegurado según Ley 18.080". En el caso de los depósitos a que se refiere el punto 5.3 de esta Circular, deberá agregarse, además, el plazo por el cual el seguro fue tomado. Mientras se confeccionan los formularios definitivos, las instituciones financieras tomarán todos los resguardos necesarios para dejar constancia del seguro.

9) Otras normas generales.

En caso que se haga efectivo el seguro, el artículo 8o de la Ley 18.080 señala que cuando dos o más personas sean titulares de una misma obligación asegurada, se presumirá que les pertenece por partes iguales, y además que cuando las obligaciones aseguradas consten en documentos a la orden, se presumirá que los endosos han sido efectuados con posterioridad a la fecha de suspensión de pagos de la respectiva entidad financiera y que el asegurado es el primer beneficiario, salvo que el endosante o el endosatario hubieren registrado el endoso en la respectiva institución financiera. Por tal motivo, las instituciones financieras deberán habilitar un registro en el cual se dejará constancia de dicho endoso y establecerán en los respectivos certificados o pagarés endosables una leyenda que establezca lo anterior.

10) Instrucciones contables.

Los importes que perciban las instituciones financieras por concepto de primas del seguro de que se trata, serán acreditados en una cuenta que abrirán para tal efecto con el nombre de "Primas de Seguro-Ley 18.080", cuyo saldo será demostrado en la partida 405 del MB1. La referida cuenta será debitada mensualmente para enterar el importe recaudado en el Banco del Estado de Chile. Las instituciones financieras deberán abrir subcuentas para registrar todas aquellas acreencias que se encuentran aseguradas, de tal manera que en cualquier momento sea posible identificar las operaciones afectas a este seguro.

11) De acuerdo con lo señalado en el artículo 13 de la Ley N° 18.080, el seguro de depósitos y captaciones de que trata esa Ley comienza a regir a contar del día 16 de Marzo en curso.

Por lo tanto, corresponderá a las instituciones financieras implementar los procedimientos necesarios para dar cumplimiento a las normas sobre esta materia.

Saludo atentamente a Ud.,

BORIS BLANCO MARQUEZ

Superintendente de Bancos e

Instituciones Financieras

ANEXO

.

.

.