BANCOS N° 2.357

Santiago, 5 de mayo de 1988.

Señor Gerente:

FINANCIAMIENTO DE EXPORTACIONES. REMPLAZA NORMAS.

El Comité Ejecutivo del Banco Central de Chile, en su sesión N° 1.859 celebrada el 8 de abril de 1988, acordó modificar el Capítulo X "Financiamiento de exportaciones" del Compendio de Normas de Exportación.

Mediante dicho Acuerdo, se estableció la obligación de los exportadores que vendan divisas al Instituto Emisor con pacto de recompra, provenientes de anticipos de compradores del exterior, de liquidar dichos importes como retornos de exportación. Asimismo, se estableció que los créditos externos obtenidos por los exportadores, cuyo importe haya sido vendido al Banco Central de Chile con pacto de recompra, sólo podrán ser pagados con los montos provenientes de las respectivas recompras.

Como consecuencia del referido Acuerdo, y a fin de mantener la debida concordancia con las normas del Banco Central de Chile que rigen para estos financiamientos, esta Superintendencia ha resuelto reemplazar las instrucciones actualmente vigentes sobre la materia, por las siguientes:

I. MODALIDAD DE FINANCIAMIENTO.

Los exportadores pueden recurrir a los siguientes financiamientos para sus exportaciones, los que en todos los casos se cursan en moneda extranjera y deben ser liquidados en el mercado de cambios:

a) Anticipos de compradores del exterior;

b) Créditos externos; y,

c) Créditos internos.

Estos créditos pueden concederse tanto para la preparación de exportaciones por realizar, como también para exportaciones ya efectuadas, con excepción, en este último caso, de los anticipos de compradores del exterior.

Entre los créditos internos están comprendidas las operaciones que se pueden realizar con las Aceptaciones Bancarias Latinoamericanas y la compra o descuento de letras en moneda extranjera provenientes de operaciones de exportación.

II. FINANCIAMIENTOS EXTERNOS.

Los financiamientos externos pueden asumir la forma de anticipos de compradores del exterior y créditos externos propiamente tales. Los exportadores que reciban estos financiamientos tienen la obligación de liquidar las correspondientes divisas en el mercado cambiario o, alternativamente, si son dólares de Estados Unidos de América, pueden venderlos al Banco Central de Chile con pacto de recompra, en los términos establecidos en el Capítulo IV.E.1 del Compendio de Normas Financieras.

1. Anticipos de Compradores del Exterior.

1.1. Liquidación de las divisas.

Los anticipos que reciban los exportadores de sus compradores del exterior, se liquidarán en cualquier empresa bancaria, debiendo registrarse previamente en el Banco Central de Chile en caso que devenguen intereses, de conformidad con lo dispuesto en el Capítulo X del Compendio de Normas de Exportación del Instituto Emisor.

La institución bancaria que liquide estos anticipos deberá emitir la correspondiente Planilla de Ingreso Comercio Visible, de acuerdo con las instrucciones que al respecto ha impartido el Banco Central de Chile.

1.2. Venta al Banco Central de Chile con pacto de recompra.

Los exportadores que reciban anticipos de compradores del exterior en dólares norteamericanos y que opten por venderlos al Banco Central de Chile con pacto de recompra, deberán hacerlo por intermedio de una institución bancaria.

De conformidad con las disposiciones del Banco Central de Chile, las divisas vendidas que se recompren deberán liquidarse como retornos de operaciones de exportación. No obstante, si a la fecha de vencimiento del contrato de venta con pacto de recompra no se hubiere realizado el embarque de la correspondiente mercadería y, en consecuencia, no pudiere declararse el retorno, el exportador deberá renovar dicho contrato.

Para cursar las operaciones de venta con pacto de retrocompra de que se trata, los bancos deben ceñirse a las instrucciones impartidas por esta Superintendencia sobre la materia.

2. Créditos externos.

2.1. Registro y liquidación.

Los exportadores pueden contratar o recibir créditos del exterior para financiar sus exportaciones. Tales créditos deben ser registrados en el Banco Central de Chile antes de su contratación.

La liquidación de las divisas provenientes de estos créditos podrá efectuarse en cualquier empresa bancaria, la que deberá informar de ella al Instituto Emisor mediante la respectiva Planilla de Ingreso.

2.2. Venta al Banco Central de Chile con pacto de recompra.

Los créditos externos otorgados en dólares norteamericanos podrán ser vendidos con pacto de recompra al Banco Central de Chile, por intermedio de una institución bancaria, en los términos establecidos en el Capítulo IV.E.1 del Compendio de Normas Financieras.

El pago de estos créditos se hará en la forma señalada en el numeral 2.4 siguiente de este título.

2.3. Intereses de créditos externos.

Los bancos podrán vender a los exportadores las divisas necesarias para el pago de los intereses que devenguen los créditos externos y los anticipos que reciban de compradores del exterior, debiendo contar previamente para ese objeto con la autorización del Banco Central de Chile.

2.4. Devolución de los créditos al exterior.

Los exportadores que hayan liquidado créditos externos según lo indicado en el numeral 2.1 precedente, podrán comprar las divisas para devolver estos créditos a sus acreedores extranjeros, previa conformidad del Banco Central de Chile que deberán obtener por intermedio de una empresa bancaria. Esta compra no podrá efectuarse antes o después de diez días de la fecha del respectivo vencimiento.

En los casos en que el importe de estos financiamientos externos hubiere sido vendido al Banco Central de Chile con pacto de recompra, el pago de los mencionados créditos deberá efectuarse con las divisas provenientes de las respectivas recompras.

III. FINANCIAMIENTOS INTERNOS.

Las instituciones bancarias establecidas en el país pueden cursar créditos en moneda extranjera a los exportadores para el financiamiento de sus exportaciones. Estos créditos pueden ser tanto para la preparación de exportaciones por efectuar, como también para exportaciones ya realizadas, incluidas aquéllas que correspondan a los valores agregados nacionales de las mercaderías extranjeras ingresadas a Almacén Particular de Exportación, con el objeto de ser procesadas para su posterior reexportación, según las disposiciones del Capítulo XII de las Normas de Exportación del Banco Central de Chile.

Los financiamientos internos de exportación pueden otorgarse en las modalidades de préstamo con letra o contra suscripción de pagaré, como también pueden corresponder al descuento o compra de letras originadas en cartas de crédito negociadas a plazo, excepto aquéllas aceptadas por el propio banco, o en exportaciones efectuadas en cobranza. Queda también comprendido dentro de los créditos internos, el descuento de Aceptaciones Bancarias Latinoamericanas de que trata el Título IV de esta Circular.

La compra de letras o pagarés de operaciones de exportación, deberá efectuarse siempre con responsabilidad del vendedor, salvo las aceptaciones bancarias distintas de aquellas a que se refiere el Título IV de esta Circular, originadas en cartas de crédito rembolsables por intermedio de las cuentas de convenio de crédito recíproco entre Bancos Centrales, en que podrán hacerlo sin responsabilidad del vendedor. En este último caso, las instituciones bancarias también podrán rescatar antes del vencimiento, las letras de cambio que hubieren aceptado o los pagarés que hubieren suscrito a favor de exportadores, con motivo de la negociación de cartas de crédito pagaderas a plazo, confirmadas por ellas. Asimismo, podrán adquirir sin responsabilidad para el vendedor, los instrumentos aceptados o suscritos por el importador y avalados por un banco facultado para operar por intermedio del Convenio de Pagos y Créditos Recíprocos, que haya autorizado su rembolso con cargo al referido convenio.

1. Recursos para el otorgamiento de créditos internos.

Los préstamos internos en moneda extranjera destinados al financiamiento de exportaciones pueden ser otorgados por los bancos con cargo a sus propias disponibilidades en esas monedas o contra sus líneas de crédito del exterior, contratadas en conformidad con las disposiciones del Capítulo XXVI del Compendio de Normas de Cambios Internacionales del Banco Central de Chile.

2. Liquidación de créditos internos.

Los créditos internos para el financiamiento de exportaciones deben ser liquidados en el mercado de cambios, a través de una empresa bancaria, a más tardar el día hábil bancario siguiente al de su otorgamiento.

La institución bancaria que liquide un crédito interno de exportación deberá emitir la correspondiente Planilla de Ingreso, de conformidad con las instrucciones del Banco Central de Chile.

3. Ventas de divisas al Banco Central de Chile con pacto de recompra.

Los exportadores que obtengan créditos internos en dólares norteamericanos para el financiamiento de exportaciones, podrán vender las respectivas divisas al Banco Central de Chile, con pacto de recompra, según las disposiciones del Capítulo IV.E.1 del Compendio de Normas Financieras. Estas ventas deben hacerse por intermedio de una empresa bancaria.

El pago de los referidos créditos sólo podrá realizarse con las respectivas divisas recompradas al Banco Central de Chile.

4. Intereses.

Las instituciones bancarias tienen acceso al mercado de divisas para cubrir los intereses ganados sobre los créditos que otorguen en moneda extranjera destinados al financiamiento de exportaciones.

La tasa de interés que se aplique a estas operaciones será la que se convenga entre las partes, con sujeción, en todo caso, a las limitaciones establecidas en la Ley N° 18.010.

5. Financiamientos para exportaciones embarcadas.

Por los créditos internos que se cursen para financiar la exportación de mercaderías embarcadas, las instituciones bancarias exigirán los documentos que comprueben su embarque.

La fecha de vencimiento de estos créditos no deberá ser posterior al vencimiento del plazo establecido por el Banco Central de Chile para la liquidación de las divisas retornadas.

Igualmente, en el caso del descuento o compra de letras de cambio provenientes de créditos negociados contra aceptación bancaria o de exportaciones realizadas en cobranza, los plazos de estos documentos no podrán ser superiores al plazo fijado para la liquidación de las divisas, con excepción de las Aceptaciones Bancarias Latinoamericanas (ABLAS), que se regirán por sus propias normas y por las instrucciones contenidas en el Título IV de esta Circular.

6. Anticipos sobre cartas de crédito negociadas a plazo.

Debe tenerse presente que, en concordancia con las normas del Banco Central de Chile, las instituciones bancarias no están facultadas para otorgar créditos a bancos del exterior, a menos que se trate de operaciones que se cursen por intermedio de los Convenios de Crédito Recíproco existentes entre Bancos Centrales, de modo que, con la salvedad indicada, los anticipos sobre cartas de crédito negociadas a plazo o la compra o descuento de los documentos generados por estos acreditivos, se cursarán siempre por cuenta del exportador chileno, beneficiario de la respectiva carta de crédito y deberán considerarse, por consiguiente, como créditos otorgados a él.

7. Adquisición de letras o pagarés correspondientes a exportaciones en cobranza reembolsables por intermedio de Convenio de Crédito Recíproco.

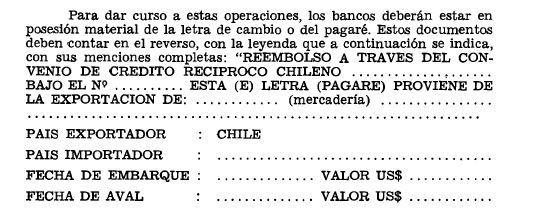

Los bancos podrán adquirir, sin responsabilidad para el exportador, letras y pagarés correspondientes a operaciones de exportación enviadas en cobranza, aceptadas o suscritos por el importador y avalados por un banco facultado para operar por intermedio del Convenio de Pagos y Créditos Recíprocos, siempre que éste haya autorizado su rembolso con cargo al referido convenio.

.

Si se trata de una letra de cambio, deberá llevar en el anverso la indicación "Letra única de cambio", en tanto que si es pagaré, se deberá anotar la palabra "Pagaré".

Los bancos remitirán oportunamente al banco avalista, las correspondientes letras o pagarés para su cobro al importador, debiendo señalar en la respectiva carta remesa la siguiente leyenda: "SIRVANSE TOMAR NOTA QUE AL VENCIMIENTO DE ESTAS(OS) LETRAS (PAGARES) NOS REEMBOLSAREMOS AUTOMATICAMENTE DE SUS IMPORTES A TRAVES DEL CONVENIO DE CREDITO RECIPROCO SUSCRITO ENTRE NUESTROS BANCOS CENTRALES".

Antes de remitir al banco avalista las referidas letras o pagarés, deberán dejar en sus archivos fotocopia del anverso y reverso de dichos documentos.

8. Normas contables.

Las instituciones bancarias contabilizarán de la siguiente forma los créditos que cursen para el financiamiento de exportaciones:

8.1. Préstamos.

Los préstamos documentados mediante aceptación de letra o suscripción de pagaré por parte de los exportadores, serán registrados en la cuenta "Préstamos para exportadores" de la partida 1130 ó 1225 del formulario MB1, según sea el plazo pactado.

8.2. Descuento de letras o pagarés de operaciones de exportación.

En el evento de que el financiamiento se otorgue mediante el descuento de letras giradas y aceptadas o de pagarés emitidos al amparo de una carta de crédito o de una cobranza de exportación sobre el exterior, la operación se registrará en la cuenta "Descuento de documentos de exportación" subcuenta "Documentos avalados-Corresponsales ALADI" u "Otros", según sea el caso. Estos créditos se registrarán por el valor par o, en su caso, por el valor nominal del documento, de la partida 1130 ó 1225 del formulario MB1, según sea el plazo que medie entre la fecha del descuento y el vencimiento del respectivo instrumento.

8.3. Compra de letras o pagarés de operaciones de exportación.

Las letras de cambio giradas y aceptadas al amparo de una carta de crédito o de una cobranza de exportación sobre el exterior o de pagarés originados en esas operaciones, que sean adquiridos por las instituciones bancarias, serán registrados por su valor par, esto es, el valor nominal más los intereses devengados, o por su valor nominal, según proceda, en la cuenta "Documentos de exportación adquiridos" subcuenta "Documentos avalados-Corresponsales ALADI" u Otros", según corresponda, de la partida 1130 ó 1225 del formulario MB1, de acuerdo con el plazo que medie entre la fecha de la adquisición y la del vencimiento del documento negociado.

8.4. Intereses sobre préstamos y descuentos.

Los intereses devengados por los préstamos señalados en el numeral 8.1, serán acreditados en la cuenta "Intereses ganados por préstamos para exportadores", de la partida 7115 del formulario MR1.

Los intereses correspondientes al descuento de letras o pagarés a que se refiere el numeral 8.2 de esta Circular serán acreditados en la cuenta "Intereses descuento documentos de exportación", de la partida 4120 del formulario MB1. El importe que se devengue efectivamente en la medida en que transcurra el tiempo que medie entre la fecha del descuento y la fecha de vencimiento, se traspasará mensualmente a la cuenta Intereses ganados por descuento documentos de exportación" de la partida 7115 del formulario MR1. Los bancos que operen estos documentos deben tener presente que no podrán descontar del valor de retorno de la exportación los intereses en moneda extranjera, de modo que el descuento deberá hacerse por el equivalente en Pesos moneda chilena, a menos que exista autorización del Banco Central de Chile para hacerlo en moneda extranjera.

8.5. Diferencias de precio en la compra de letras o pagarés.

La diferencia entre el valor par del documento y el precio de compra, se registrará en la cuenta "Diferencias de precio diferidas por compra de efectos de comercio", de la partida 2120 del formulario MB1, cuando este último sea mayor.

Por otra parte, cuando el valor par o nominal del documento sea mayor que el precio de compra, la diferencia se registrará en la cuenta "Beneficios obtenidos y no devengados por compra de efectos de comercio", de la partida 4120 del formulario MB1.

Las diferencias de precio de que se trata, se percibirán y contabilizarán por su valor en moneda nacional, a menos que el Banco Central de Chile autorice hacerlo en moneda extranjera.

Estas diferencias se traspasarán a resultados al término de cada mes, en forma proporcional al tiempo que medie entre la fecha de adquisición del documento y su vencimiento.

8.6. Créditos no pagados a su vencimiento.

Los créditos de esta naturaleza que no fueren pagados a su vencimiento, se traspasarán a "Cartera Vencida", de acuerdo con las instrucciones de aplicación general en la materia, en la misma moneda en que se encuentren documentados.

9. Cesión de créditos de exportación entre instituciones bancarias.

Las instituciones bancarias podrán cederse entre sí los créditos internos de exportación en moneda extranjera, de conformidad con las normas sobre Captación e Intermediación contenidas en el Capítulo III B.1 del Compendio de Normas Financieras del Banco Central de Chile.

IV. ACEPTACIONES BANCARIAS LATINOAMERICANAS.

1. Características y requisitos de las Aceptaciones Bancarias Latinoamericanas.

El beneficiario de una carta de crédito a plazo, irrevocable, confirmada o no, cuyo rembolso se otorgue con cargo a alguno de los convenios de crédito recíproco suscritos entre los Bancos Centrales de los países latinoamericanos miembros de ALADI, podrá girar una o más letras de cambio, hasta por el importe de los documentos negociados, contra el banco negociador del respectivo acreditivo, para que éste las acepte por cuenta del banco que abrió la carta de crédito.

Estas letras deberán reunir los siguientes requisitos y características:

a) Deben extenderse en idioma inglés, en formularios que se conformen al modelo señalado por el Banco Central de Chile en la hoja N° 7 del Anexo N° 5 del Capítulo X del Compendio de Normas de Exportación.

b) Debe emitirlas el beneficiario de la carta de crédito, a su propia orden, contra el banco negociador y por valores no inferiores a US$ 25.000. Además, para poder ser negociadas en el mercado de Nueva York, deberán girarse por cifras redondas, en miles de dólares (US$ 25.000; 28.000; 30 000; 65.000; 128.000; etc.).

c) Su vencimiento debe ser coincidente o anterior a la fecha de pago al exportador prevista en el crédito documentario; pero no podrá exceder de 180 días de la fecha de aceptación.

Las empresas bancarias deberán comprobar si las prácticas usuales en el mercado de Nueva York, donde se refinanciarán las ABLAS, permiten el vencimiento distinto de éstas con respecto a la carta de crédito que les ha dado origen;

d) En la letra misma deberá dejarse constancia del N° de la carta de crédito a que ella corresponde, de la mercadería o producto exportado, así como del país de origen y de destino de la exportación y del Convenio Recíproco contra el cual se efectuará el rembolso;

e) Los endosos locales del documento no podrán efectuarse "sin responsabilidad" del endosante;

f) El exportador, tenedor de las ABLAS aceptadas por una empresa bancaria, tendrá la opción de descontarlas en el mismo banco o en otra institución bancaria o bien conservarlas hasta su vencimiento; y

g) El banco que proceda a descontar ABLAS, podrá hacerlo:

i) con cargo a sus propios recursos en moneda extranjera; o

ii) mediante su colocación en el mercado financiero de Nueva York o de otras plazas internacionales.

2. Condiciones que deben cumplirse para otorgar la Aceptación.

Antes de otorgar su aceptación a las letras que les presenten los exportadores por la negociación de cartas de crédito a plazo, irrevocables, con rembolso a través de los Convenios de Crédito Recíproco, los bancos deberán verificar el cumplimiento de las siguientes condiciones:

2.1. En las cartas de crédito.

a) Que correspondan a una exportación chilena hacia un país de ALADI y que su pago se efectúe a través del respectivo Convenio de Crédito Recíproco;

b) Que contemplen expresamente la emisión por parte de una empresa bancaria chilena, al momento de la negociación de los documentos de embarque, de una o más letras de cambio giradas por el exportador a su propia orden, a los plazos indicados en la misma carta de crédito o inferiores; pero en ningún caso superiores a 180 días desde la fecha de negociación o aceptación; y

c) Que los documentos negociados cumplan estrictamente con las condiciones exigidas en la carta de crédito, de modo que se eviten problemas ulteriores que pudieran impedir el normal rembolso de la operación, en la fecha indicada para ello.

2.2. En las letras.

a) Que el formato de la letra se ajuste en todo al modelo instituido por el Banco Central de Chile para las ABLAS y que aparece reproducido en el Anexo N° 5 del Capítulo X del Compendio de Normas de Exportación;

b) Que su importe corresponda a una cifra redonda en miles de dólares, para el caso que sea colocada en el mercado financiero de Nueva York y que, sin exceder el valor de los documentos negociados y amparados por la carta de crédito, no sea inferior a US$ 25.000;

c) Que la fecha de emisión de la letra no sea anterior a la fecha de embarque de la mercadería;

d) Que el vencimiento asignado sea coincidente o anterior a la fecha de pago indicada en la carta de crédito; pero que en ningún caso exceda de 180 días contados desde la fecha de negociación o aceptación;

e) Que las firmas estampadas en las letras sean auténticas y legalmente responsables;

f) Que las firmas de la aceptación se encuentren registradas ante el banco norteamericano que se encargará de la custodia de los documentos;

g) Que, en el caso de emitirse más de una letra, se presenten a su aceptación la totalidad de ellas en un solo acto; y

h) Que sea emitida en idioma inglés.

3. Vencimiento de ABLAS anterior a la fecha de pago de la carta de crédito.

En caso de que los bancos acepten ABLAS con vencimiento anterior a las fechas de pago indicadas en las cartas de crédito, deberán tener en cuenta, al pagar la aceptación a su vencimiento, que deberán hacerlo con sus propios recursos, los que recuperarán sólo una vez cumplido el plazo fijado en el acreditivo para efectuar dicho pago. En consecuencia, al momento de otorgar su aceptación, podrán cobrar, en esos casos, los intereses correspondientes a la diferencia de días entre el vencimiento de la aceptación y la fecha en que el banco está facultado para solicitar el rembolso. Esos intereses serán de cargo del exportador, girador de las letras.

4. Descuento de ABLAS por los bancos autorizados.

Solamente los bancos autorizados para operar en cambios internacionales, podrán descontar y colocar en el mercado financiero externo las ABLAS originadas en exportaciones chilenas a los países de ALADI.

4.1. Documentos descontables.

Las entidades bancarias autorizadas podrán descontar sus propias Aceptaciones, cuando así lo solicite el exportador, como también las ABLAS aceptadas por otros bancos que operen en el país y que cumplan con todos los requisitos exigidos para estos documentos, indicados en el numeral 2.2 del Título IV de esta Circular.

El descuento de las ABLAS podrá solicitarse y cursarse en el momento de la aceptación de la letra por parte del banco autorizado o en cualquier momento posterior.

4.2. Intereses.

Los bancos podrán acordar libremente con el exportador la tasa de interés que se aplicará al descuento de las ABLAS. En todo caso se recomienda que las tasas ofrecidas guarden una relación razonable con aquéllas vigentes en el mercado financiero internacional para operaciones similares y, particularmente, con respecto a las que se aplican al refinanciamiento de estos documentos.

4.3. Descuento de ABLAS relativas a exportaciones con financiamientos vigentes.

En caso que la exportación a que corresponde la ABLA tuviera vigente otro financiamiento, interno o externo, al momento de cursar el descuento de la Aceptación, el exportador deberá aplicar su producto al pago de la parte financiada que, considerado el descuento de la ABLA, exceda del 100% del valor financiable de la correspondiente exportación.

Los exportadores podrán destinar el descuento de las Aceptaciones al pago anticipado de los créditos internos o externos que hubieren obtenido para exportaciones distintas de la que generó la ABLA, ya sea en el mismo banco o en otra institución bancaria.

La aplicación del descuento de las Aceptaciones al pago anticipado de exportaciones no exime, de ninguna manera, al exportador del cumplimiento de los retornos de esas exportaciones dentro de los plazos fijados.

4.4. Traspaso de las divisas provenientes del descuento de ABLAS a otros bancos para su aplicación a financiamientos de exportación externos o internos vigentes.

En el caso que el producto del descuento de la ABLA se destine parcial o totalmente al pago de financiamientos otorgados con anterioridad por otras entidades bancarias, el banco descontante deberá traspasar al banco que cursó el o los financiamientos anteriores que se cancelan, la moneda extranjera necesaria para ese objeto.

El referido traspaso se operará directamente entre los respectivos bancos y corresponderá al banco que cursó el financiamiento que se cancela, hacer la aplicación de las divisas recibidas e informar de ello al Banco Central de Chile, mediante la emisión de la Planilla de Ingreso Comercio Visible (Tipo de operación: ABLA) con cargo a Crédito Externo o Crédito Interno, según el crédito que se cancela.

Para este efecto, el banco descontante, conjuntamente con el traspaso de las divisas, dará al banco que procederá a la cancelación toda la información necesaria para la emisión de la referida planilla.

Las empresas bancarias que cursen estos descuentos deberán, a su vez, requerir de sus clientes las instrucciones escritas pertinentes acerca de la aplicación del producto del descuento.

4.5. Declaración al Banco Central de Chile.

Los bancos que descuenten ABLAS deberán informar de ello al Banco Central de Chile el mismo día de cursada la operación, mediante una Planilla de Ingreso de Comercio Visible (Tipo de operación ABLAS). Esa Planilla se emitirá por el valor total del documento descontado, sin deducir en ella los intereses correspondientes.

Los intereses relativos al descuento de la aceptación se declararán en una Planilla de Egreso de Comercio Invisible, bajo el Código correspondiente.

5. Refinanciamiento de las aceptaciones descontadas. Colocación en el mercado financiero.

Las empresas bancarias que descuenten ABLAS, podrán mantenerlas en cartera hasta su vencimiento, o bien, colocarlas en el mercado financiero de Nueva York o de otras plazas que ofrezcan condiciones no menos favorables.

El refinanciamiento, en el caso del mercado financiero de Nueva York, debe procurarse a través de firmas de corredores especializados, establecidos en esa plaza y de reconocido prestigio. Las empresas bancarias mantendrán informados a los corredores elegidos, de las características (valor, vencimiento y nombre del aceptante) de los títulos disponibles por colocar.

Las Aceptaciones también podrán colocarse en mercados financieros distintos de Nueva York, pero solamente si las condiciones de esas otras plazas fueren a lo menos iguales que las vigentes en el mismo momento para documentos comparables o similares, en el mercado neoyorquino. En estos casos, no es necesaria la intervención de corredores, y los bancos pueden colocar directamente las ABLAS en esos centros financieros.

5.1. Depósito de las ABLAS en custodia en Nueva York.

Los bancos que operen el descuento de ABLAS deberán enviar esas Aceptaciones descontadas a un banco corresponsal en Nueva York, con el objeto de que se mantengan depositadas en custodia en el banco norteamericano, en espera de las instrucciones que sobre ellas les imparta el banco chileno remitente.

La empresa bancaria chilena, aceptante de las ABLAS, deberá remitir al banco estadounidense que hará de custodio, los facsímiles de las firmas autorizadas que han aceptado las letras, para mantenerlas a disposición de los corredores financieros que deseen consultarlas.

5.2. Entrega de las ABLAS colocadas.

Los bancos chilenos instruirán al banco corresponsal encargado en Nueva York de la custodia de las Aceptaciones, para que entregue a la firma de corredores elegida, las ABLAS que se coloquen, en la fecha en que ocurra la negociación. Deberá cuidarse que esas comunicaciones, así como la entrega de las letras sean rápidas y oportunas, a fin de evitar atrasos que podrían perjudicar o desprestigiar estas transacciones.

5.3. Tasa de descuento.

La tasa de descuento en la colocación de las ABLAS será convenida directamente entre la firma de corredores y la empresa bancaria chilena la que, por su parte, deberá procurar mantenerse debidamente informada acerca de las tasas vigentes para esas operaciones o similares en el mercado financiero.

5.4. Abono del producto del refinanciamiento.

El producto de la venta de las ABLAS deberá ser acreditado a la empresa bancaria nacional el mismo día de producida la transacción y en fondos disponibles (federal founds), en la cuenta que ésta mantenga con un banco de Nueva York.

5.5. Pago de las ABLAS a su vencimiento.

Las instituciones bancarias autorizadas deberán instruir en forma irrevocable al corresponsal que hayan designado para el efecto, a fin de que cancelen, a su vencimiento y con fondos disponibles en el día, las ABLAS que hayan sido aceptadas por ellas y les sean presentadas para su pago en la fecha de vencimiento.

Obviamente, los bancos deberán mantener con la debida anticipación los fondos necesarios para ese fin.

5.6. Legislación aplicable a las ABLAS negociadas en Nueva York.

Según lo expresa el Banco Central de Chile en el N° 12 del Anexo N° 5 del Capítulo X del Compendio de Normas de Exportación, los bancos chilenos deberán informar, tanto al banco corresponsal custodio de las ABLAS, como a sus corredores en Nueva York que, de conformidad con la legislación de nuestro país, reconocen la jurisdicción de los Tribunales de Nueva York de Estados Unidos de Norteamérica y/o la de los de Chile, a opción del tenedor de ABLAS, para dilucidar cualquier controversia que pudiera surgir en el cobro de esos documentos colocados en el mercado financiero de Nueva York.

5.7. Designación de representante autorizado.

Las empresas bancarias deberán designar un representante en Nueva York, con autorización para recibir comunicaciones y notificaciones, incluso las de demanda, atinentes a las ABLAS que se coloquen en esa plaza.

Nada impide, si así conviene, que dicho representante sea el mismo banco designado como custodio de las letras o como pagador de ellas.

5.8. Informaciones financieras relativas a los bancos chilenos aceptantes de ABLAS.

Es recomendable que, para el mejor conocimiento y orientación de los corredores y de los eventuales inversionistas, los bancos chilenos remitan a sus corresponsales y corredores norteamericanos informaciones amplias y actualizadas relativas a su situación financiera.

6. Contabilización.

El banco aceptante que curse el descuento de las ABLAS y obtenga el refinanciamiento en el exterior registrará contablemente dichas operaciones de la forma que se indica a continuación:

6.1. Por la aceptación de la letra.

La aceptación que otorgará el banco que negocia la carta de crédito a plazo se contabilizará en las siguientes cuentas:

Debe: "Deudores por créditos de exportación ALADI negociados contra ABLAS", de la partida 1130 del formulario MB1.

Haber: "Obligaciones por créditos de exportación ALADI negociados contra ABLAS" de la partida 3425 del formulario MB1.

Los asientos registrados en las cuentas mencionadas se revertirán en el momento en que el banco aceptante curse el descuento de ella.

6.2. Por el descuento de la ABLA.

a) Moneda extranjera:

Debe: - "Documentos Descontados-ABLAS", de la partida 1130 del formulario MB1, por el valor total de la ABLA descontada

- "Conversión mercado bancario", de la partida 2505 ó 4505 del formulario MB1, por el importe correspondiente a los intereses cobrados por el descuento.

Haber: - "Conversión Mercado Bancario", por el valor total de la ABLA descontada.

- "Intereses descuento documentos de exportación", de la partida 4120 del formulario MB1. Este importe se traspasará al término de cada mes, en forma proporcional al plazo remanente del documento descontado, a la cuenta "Intereses ganados por descuento documentos de exportación", de la partida 7115 del formulario MR1, excepto cuando se redescuenten las ABLAS en el exterior, caso en que se cargará dicha cuenta abonada, para reconocer posteriormente, en forma similar, sólo el resultado neto de la operación.

b) Moneda chilena.

Debe; "Cambio Mercado Bancario", de la partida 4505 ó 2505 del formulario MB1, por el equivalente, al tipo de cambio del día de la operación, del valor total del documento descontado.

Haber: - "Cambio Mercado Bancario", por el equivalente, al tipo de cambio del día de la transacción, de los intereses correspondientes al descuento.

- La cuenta por medio de la cual se pone a disposición del exportador el producto neto, en moneda chilena, del descuento de la ABLA.

6.3. Por el depósito en custodia de las ABLAS descontadas.

Las ABLAS propias o de otros bancos que las entidades bancarias chilenas hayan descontado y que, con el objeto de colocarlas en el mercado financiero internacional, las remitan a un banco corresponsal en Nueva York, que hará las veces de Banco custodio, se contabilizarán en las siguientes cuentas:

Debe: "ABLAS en custodia en bancos extranjeros", de la partida 9260 del formulario MB1.

Haber: "ABLAS descontadas enviadas en Custodia al exterior", de la partida 9900 del formulario MB1.

Los asientos registrados en las cuentas referidas se revertirán cuando el banco custodio entregue la letra correspondiente para su colocación en el mercado financiero.

6.4. Por el refinanciamiento o colocación de las ABLAS en el exterior.

Las ABLAS que sean colocadas en el mercado financiero internacional, ya sea en Nueva York, a través de firmas de corredores, o en otros países en forma directa, se contabilizarán como sigue:

Debe: - La cuenta que corresponda por la recepción del producto del redescuento.

- "Intereses descuento documentos de exportación", antes señalada, por la diferencia entre el producto del redescuento y el valor total de la ABLA redescontada, según lo indicado en el numeral 6.2.

Haber: "Obligaciones por ABLAS refinanciadas en el exterior", de la partida 3505 del formulario MB1, por el valor total de la ABLA descontada.

6.5. Por el pago de la ABLA a su vencimiento, cuando éste sea anterior a la fecha de rembolso autorizada en la carta de crédito.

Debe: - "Obligaciones por ABLAS refinanciadas en el exterior".

- "Intereses por pagar" de la partida 3815 del formulario MB1.

- "Anticipos para ABLAS vencidas con rembolso pendiente", de la partida 1130 del formulario MB1, por el financiamiento que otorgará el banco aceptante hasta la fecha de reembolso de la carta de crédito.

Haber: - La cuenta que corresponda por el desembolso para pagar la ABLA vencida.

- "Documentos descontados ABLAS".

6.6. Pago de la ABLA cuando su vencimiento coincide con la fecha de rembolso autorizada en la carta de crédito.

Debe: - "Obligaciones por ABLAS refinanciadas en el exterior".

- "Intereses por pagar".

- La cuenta que corresponda por el rembolso del importe de la respectiva carta de crédito por el Banco Central de Chile, con cargo al respectivo convenio de crédito recíproco.

Haber: - La cuenta del corresponsal por cuyo intermedio se efectúa el pago de la ABLA.

- "Documentos descontados-ABLAS".

6.7. Por rembolso de la carta de crédito.

Debe: La cuenta que corresponda por el rembolso obtenido del Banco Central de Chile.

Haber: "Anticipos por ABLAS vencidas con rembolso pendiente".

6.8. Por los intereses.

Los intereses por el refinanciamiento de las ABLAS, se registrarán de la siguiente forma:

Debe: "Intereses pagados por refinanciamientos de ABLAS", de la partida 5180 del formulario MR1.

Haber: "Intereses por pagar" de la partida 3815 del formulario MB1.

A la vez los intereses correspondientes al anticipo por ABLAS vencidas, se registrarán como sigue:

Debe: "Intereses por cobrar" de la partida 1810 del formulario MB1.

Haber: "Intereses ganados por anticipos ABLAS vencidas", de la partida 7115 del formulario MR1.

V. OTRAS DISPOSICIONES.

1. Límites legales.

A los créditos en moneda extranjera que las instituciones bancarias otorguen para el financiamiento de exportaciones, les son aplicables los márgenes individuales de crédito que específicamente establece para estas operaciones el artículo 84 de la Ley General de Bancos.

Asimismo, la colocación de las ABLAS en los mercados financieros extranjeros constituye una obligación adquirida por la institución bancaria chilena y como tal, queda afecta al límite indicado en el artículo 81 de la Ley General de Bancos.

2. Obligación de efectuar exportaciones cuando se ha obtenido un financiamiento para ellas.

Las normas del Banco Central de Chile establecen que existe la obligación del exportador de realizar exportaciones por montos equivalentes a los financiamientos obtenidos, sea que ellos provengan de anticipos de compradores del exterior, créditos externos o créditos internos.

En el evento que no se realizaran parcial o totalmente exportaciones por los montos financiados, deberá anularse el importe correspondiente a la parte no exportada, previa autorización del Banco Central de Chile cuando corresponda, el que además, de acuerdo con las normas vigentes, podrá aplicar a los exportadores que no hubieren cumplido con esa obligación, las sanciones previstas para estos casos.

3. Financiamiento de exportaciones en las que intervienen dos o más personas como productores o exportadores.

Cuando se cursen financiamientos para exportaciones en las que han intervenido dos o más productores o exportadores para poder llevarlas a efecto, conforme se señala en el numeral 3.12 del Capítulo I del Compendio de Normas de Exportación, los productores y exportadores que participen en la exportación deben registrar mediante declaración jurada suscrita por todos los participantes, la parte que a cada uno de ellos les corresponde, a fin de determinar la proporción del monto de cada embarque que se ha asignado a cada uno de ellos, respecto del financiamiento solicitado.

Dicha Declaración Jurada deberá ajustarse al modelo establecido para el efecto por el Banco Central de Chile.

4. Información al Banco Central de Chile.

Las empresas bancarias que realicen las ventas de divisas al Banco Central de Chile con pacto de recompra a que se refieren los numerales 1.2 y 2.2 del Título II y 3 del Título III de esta Circular, deberán informar dichas operaciones al Instituto Emisor en la forma prevista por el Banco Central de Chile.

Asimismo, si la operación con pacto de recompra se realiza con cargo a un crédito interno, la empresa bancaria deberá indicar en el espacio "Observaciones", de la Planilla de Ingreso respectiva, el nombre de la institución financiera del exterior que otorgó la línea de crédito con cargo a la cual se concedió el crédito interno.

5. Instrucciones escritas de los exportadores.

Los bancos que liquiden divisas provenientes de financiamientos externos o internos de exportaciones o realicen con ellas, por cuenta de los exportadores, ventas con pacto de recompra con el Banco Central de Chile, deberán obtener previamente, en cada caso, instrucciones escritas del exportador acerca de la operación que soliciten realizar. Al efectuar dichas operaciones, deberán emitir las correspondientes Planillas de Ingreso.

6. Control de las ABLAS enviadas en custodia a un corresponsal del exterior.

Los bancos deberán mantener permanentemente actualizada la npmina de letras que mantienen en Custodia en el banco corresponsal designado para el efecto, y para ello instruirán al Banco custodio en el sentido de que les acuse recibo de cada una de las remesas de letras, a la vez que deberán comunicarle al banco chileno la liberación de las letras que mantienen en custodia, con motivo de su colocación en el mercado financiero.

7. Control de vencimientos de las ABLAS.

Las entidades bancarias que acepten ABLAS, deberán establecer adecuados controles de vencimientos de esos documentos, de modo que conozcan con la debida anticipación los pagos que deberán efectuar en las fechas que corresponda.

8. Resguardos que deben adoptarse para la emisión de las ABLAS.

En consideración a que las ABLAS pueden ser objeto de varias intermediaciones, es recomendable que las entidades bancarias que acepten esos documentos, tomen las precauciones adecuadas con el fin de prevenir eventuales adulteraciones. Entre esas prevenciones se encuentran las siguientes:

a) Imprimir los valores de las letras por procedimientos mecánicos (mediante máquina protectora de cheque, por ejemplo);

b) No dejar espacios en blanco entre o a continuación de las cantidades representativas del valor del documento, tanto en cifras como en letras;

c) Estampar en las firmas de aceptación, el logotipo metálico del Banco; y

d) No emitir duplicados de letras.

9. Vigencia de estas instrucciones.

Las disposiciones contenidas en esta Circular rigen desde esta fecha.

Se deroga la Circular N° 2.305 del 25 de noviembre de 1987.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras