CIRCULAR

BANCOS N° 2.366

FINANCIERAS N° 763

Santiago, 9 de junio de 1988.

Señor Gerente:

DIFERENCIAL CAMBIARIO PARA CREDITOS EN MONEDA EXTRANJERA, EN MONEDA CHILENA DOCUMENTADOS EN MONEDA EXTRANJERA O REAJUSTABLES POR LA VARIACION DEL TIPO DE CAMBIO, VIGENTES AL 6 DE AGOSTO DE 1982.

Con el objeto de refundir las disposiciones relativas a diferencial cambiario, esta Superintendencia ha resuelto impartir las siguientes instrucciones que reemplazan a las actualmente vigentes sobre la materia:

1. Tipo de cambio especial a que tienen acceso las deudas anteriores al 6 de agosto de 1982 inscritas en el Banco Central de Chile.

Las deudas totales correspondientes a un mismo deudor, registradas en el Banco Central de Chile de conformidad con las disposiciones contenidas en el Acuerdo N° 1556-17-840222 del Comité Ejecutivo del Instituto Emisor, que al 30 de junio de 1985 no hubieran superado la suma de US$ 50.000 o su equivalente en otras monedas, tienen acceso al beneficio denominado "diferencial cambiario", cuyo monto por cada dólar será igual al tipo de cambio a que se refiere el N° 7 del Capítulo I del Compendio de Normas de Cambios Internacionales, menos el equivalente en pesos de 0,0399 unidades de fomento.

La fórmula para determinar el diferencial cambiario es la siguiente:

D = N x (T - F), en la que:

D = Es el diferencial cambiario por cobrar a esa fecha.

N = Es el monto en dólares de los créditos pagados, sea efectivamente o por dación o adjudicación de bienes en pago o castigados, por los cuales se tendrá acceso a ese diferencial.

T = Es el tipo de cambio fijado por el Banco Central de Chile, conforme al N° 7 del Capítulo I del Compendio de Normas de Cambios Internacionales, vigente a la fecha de acceso al sistema.

F = Es el equivalente en pesos, moneda nacional, de 0,0399 U.F., al valor de esa Unidad para el día del acceso al sistema.

2. Créditos con acceso al diferencial cambiario.

Pueden acogerse al diferencial cambiario a que se refiere el N° 1 precedente, los deudores de los créditos pactados en moneda extranjera, de los expresados en dichas monedas pagaderos en pesos moneda corriente, como también de las obligaciones en moneda chilena reajustables por la variación del tipo de cambio, siempre que estén inscritos en el Banco Central de Chile, de conformidad con lo dispuesto en el Acuerdo N° 1556-17-840222 antes citado.

3. Personas que pueden hacer uso del diferencial cambiario.

3.1. Deudores directos, garantes y acreedores del exterior.

Tienen acceso al diferencial de cambio de que trata esta circular, los deudores directos de las obligaciones a que se refiere el número 2 precedente.

Sin embargo, también pueden impetrar el mencionado beneficio, las personas que paguen dichos créditos en lugar del deudor principal, como garantes, siempre que hayan asumido ese compromiso antes del 1° de julio de 1985.

La calidad de garante se acreditará con el respectivo título del crédito y, en el caso de créditos internados al amparo de los artículos N°s. 14, 15 y 16 de la Ley de Cambios Internacionales y de aquellos asociados al D.L. N° 600, con la correspondiente inscripción en el Banco Central de Chile. Además, tienen acceso a este beneficio, los acreedores del exterior que hayan recibido o se hayan adjudicado bienes en pago de sus créditos, según se indica en el numeral 5.5 de estas instrucciones.

3.2. Bancos y sociedades financieras.

Las instituciones financieras pueden obtener el diferencial de cambio de que se trata, por las siguientes operaciones correspondientes a los créditos a que se refiere el número 2 precedente:

a) Castigo de créditos pactados, expresados o reajustables en moneda extranjera;

b) Créditos vendidos al Banco Central de Chile en virtud del Acuerdo N° 1.555-07-840209 y sus modificaciones;

c) Importaciones efectuadas para su propio uso;

d) Deudas de terceros en moneda extranjera que paguen al exterior en su calidad de garantes; y,

e) Prepago de parte de los deudores de los créditos, siempre que en este caso dicho prepago se haya recibido antes del 1° de julio de 1985 y al tipo de cambio preferencia.

Cuando los créditos a que se refieren las letras a), b) y d) precedentes, sean posteriormente pagados en forma parcial o total por los deudores o por otras personas obligadas a su pago, la institución financiera deberá transferir a éstos el pagaré que haya recibido del Banco Central de Chile por la diferencia de cambio de que se trate, o bien podrá emitir, a favor de las mismas personas, un pagaré por el mismo monto de capital, igual tasa de interés y haciendo coincidir su fecha de vencimiento con la del pagaré emitido por el Banco Central de Chile.

4. Importes susceptibles de cubrirse con acceso al diferencial cambiario.

Los deudores están facultados para obtener el diferencial de cambio de que se trata, respecto de las obligaciones a que se refiere el número 2 de esta circular, tanto por el monto del capital adeudado, como por los intereses y comisiones inherentes a la operación que corresponda, siempre que éstos hubieren sido pactados y consten en el título respectivo o se encuentren registrados en el Banco Central de Chile. Este registro, en todo caso, es independiente del mencionado en el número 2 antes citado.

En el caso de las importaciones, se incluyen dentro del concepto de obligación susceptible de acogerse a este beneficio, los gastos bancarios, los fletes y seguros pagados en el destino.

No tendrán acceso a ese diferencial los montos de capital ni los intereses o comisiones que excedan a los que se encontraban pactados al 6 de agosto de 1982 para las respectivas operaciones.

Si el deudor y el acreedor acuerdan disminuir los montos de la respectiva obligación o sus intereses o comisiones que tienen acceso al mencionado diferencial de cambio, su aplicación quedará reducida y limitada a las sumas rebajadas que hayan acordado las partes.

Los acreedores del exterior tendrán acceso al correspondiente diferencial de cambio por el importe que resulte menor entre el que obtengan al enajenar los bienes recibidos o adjudicados en pago y el monto del respectivo crédito más sus intereses, según se indica en el numeral 5.5 siguiente.

5. Fecha en que se puede hacer uso de la facultad de acogerse al diferencial cambiario.

5.1. Norma general.

Los deudores de los créditos a que se refiere el número 2 de esta circular, pueden hacer uso del beneficio de que se trata, en la fecha de vencimiento pactada de la respectiva operación o en la que se efectúe el pago, si ella es posterior a la del vencimiento estipulado.

Cuando los deudores paguen sus obligaciones con anticipación al vencimiento pactado, podrán impetrar el mencionado beneficio en la fecha en que éste se cumpla.

5.2. Créditos castigados.

Las instituciones financieras que castiguen operaciones que tengan acceso al diferencial cambiario, podrán ejercer el derecho a percibirlo en la fecha del castigo, siempre que éste se realice después de la fecha de vencimiento o bien en la fecha de vencimiento originalmente pactada o en la de prórroga, cuando el castigo se efectúe con anterioridad al vencimiento.

5.3. Prepagos al tipo de cambio preferencial.

Las instituciones financieras que antes del 1° de julio de 1985 hubieran recibido prepagos de créditos con acceso al tipo de cambio preferencial, podrán solicitar el diferencial de cambio al Banco Central de Chile sólo en la fecha de vencimiento originalmente pactada, pero siempre que ellas, a su vez, hubieren recibido de sus deudores los correspondientes pagos anticipados al tipo de cambio preferencial vigente en la fecha en que hubiere ocurrido dicho pago.

5.4. Créditos pagados mediante bienes recibidos o adjudicados en pago.

Las instituciones financieras que reciban o se adjudiquen bienes en pago de créditos que tienen acceso al diferencial cambiario, deben atenerse a las mismas normas contempladas en esta circular relativas a los pagos, para los efectos de determinar la oportunidad en que pueden requerir la aplicación de dicho beneficio.

5.5. Acreedores extranjeros.

Los acreedores extranjeros que hayan recibido o se hayan adjudicado bienes en pago, tendrán acceso al diferencial cambiario en la fecha de vencimiento de los respectivos créditos, siempre que en la misma fecha o antes de ella, hubieren enajenado dichos bienes. Si la venta de ellos se efectúa después de la fecha de vencimiento, el diferencial cambiario podrá solicitarse en la fecha de enajenación de dichos bienes.

5.6. Plazo máximo para solicitar el diferencial cambiario.

El plazo máximo para solicitar el diferencial cambiario de que se trata, es de treinta días contados desde la fecha en que se reúnan los requisitos para impetrar dicho beneficio.

Las solicitudes que sean devueltas con reparos por el Banco Central de Chile, deberán ser presentadas nuevamente con las observaciones subsanadas, en un plazo de diez días hábiles bancarios, contados desde la fecha de la observación formulada por el Instituto Emisor.

6. Créditos cedidos al Banco Central de Chile.

Las instituciones financieras que hubieren cedido cartera de colocaciones al Banco Central de Chile en virtud del Acuerdo N° 1.555-07840209 y sus modificaciones, podrán requerir el diferencial cambiario que corresponda, respecto de las colocaciones cedidas, pactadas, expresadas o reajustables en moneda extranjera, con derecho a ese diferencial, solamente en los siguientes casos:

a) Cuando se trate de colocaciones vencidas incluidas en la cartera cedida, consideradas irrecuperables; condición esta última que debe ser certificada por esta Superintendencia; y,

b) Por los créditos pactados, expresados o reajustables en moneda extranjera con derecho al diferencial cambiario, que se transforman a créditos en moneda corriente nacional, como consecuencia del tratamiento financiero definitivo acordado con el respectivo deudor y siempre que se realice no antes del vencimiento del crédito pactado, expresado o reajustable en moneda extranjera.

En los casos señalados, la entidad financiera cederá nuevos créditos al Banco Central de Chile con el fin de mantener inalterado el importe relativo a la obligación de recompra establecida en el respectivo contrato de compraventa de cartera.

El diferencial cambiario que corresponda aplicar en estos casos, será el vigente en la respectiva fecha de vencimiento o en la oportunidad en que se produzca la transformación a que se refiere la letra b) de este número.

No obstante lo anterior, las personas que paguen créditos que hayan sido cedidos al Instituto Emisor por los cuales la institución financiera acreedora no hubiera ejercido la opción antes referida, podrán requerir el diferencial que corresponda a la fecha del pago efectivo, de acuerdo con las disposiciones del Capítulo XIII del Compendio de Normas de Cambios Internacionales. En caso de que la entidad financiera hubiera hecho efectiva esa opción, el deudor recibirá el correspondiente diferencial de la entidad acreedora, sobre la misma base señalada en el numeral 3.2 precedente.

El importe de los créditos por el cual las instituciones financieras pueden requerir el diferencial cambiario que corresponda, sobre las colocaciones cedidas al Instituto Emisor al amparo de las disposiciones del Acuerdo N° 1.555-07-840209 y sus modificaciones, no podrá ser superior al valor por el cual fue cedido el respectivo crédito, de modo que en el caso de incluir intereses, éstos deberán limitarse a los que se hubieran incorporado en el monto cedido que, a su vez, tratándose de créditos vencidos, podrán comprender los devengados sólo hasta la fecha de vencimiento de la colocación y, siendo créditos vigentes, los que se hubieren devengado hasta la fecha de la cesión.

7. Modalidad operativa.

La modalidad operativa establecida en el capítulo XIII ya mencionado, consiste en una compra y venta de divisas que realiza el Banco Central de Chile a las instituciones financieras a tipos de cambio diferenciados Sin embargo, estas instituciones por razones de simplificación operarán en la forma que a continuación se indica:

7.1. Compra venta de dólares.

Las entidades financieras venderán a los deudores, cuando corresponda, los dólares necesarios para el pago de los créditos adeudados, calculados al tipo de cambio que se haya determinado.

En los casos de aquellas operaciones expresadas en moneda extranjera y pagaderas en pesos o en moneda chilena reajustables por la variación del tipo de cambio, el deudor entregará el equivalente en pesos de la respectiva obligación, al tipo de cambio pactado en el instrumento con el que se haya documentado la deuda.

La institución financiera que reciba el pago efectuará, en los casos que corresponda, la siguiente operación con el Banco Central de Chile:

Le adquirirá la suma correspondiente de dólares norteamericanos al tipo de cambio indicado en el N° 7 del Capítulo I ya mencionado y le enviará en nóminas separadas, de acuerdo al tipo de obligaciones de que se trate, el detalle de las ventas efectuadas bajo esta modalidad, con indicación del N° del R.U.T. del deudor, su nombre completo, fecha de pago, el monto de la venta de dólares norteamericanos y el importe en pesos moneda corriente, de la diferencia de cambio que le corresponda, según lo indicado en el número 1 de esta circular. Finalmente, se indicará el equivalente en unidades de fomento de esa diferencia, al valor que ella tenga en la fecha en que el deudor haya efectuado el pago.

Cuando se trate de operaciones reajustables por la variación del tipo de cambio o expresadas en moneda extranjera pero pagaderas en moneda nacional, no se efectuará la compra de las divisas al Banco Central de Chile, sino que se procederá a preparar la nómina respectiva para solicitar el rembolso de la diferencia que corresponda.

Estas nóminas se confeccionarán según las instrucciones que al respecto ha impartido el Banco Central de Chile y se acompañarán de los antecedentes que, según el tipo de operación de que trate, exija el Instituto Emisor.

Las nóminas deben suscribirse con expresa declaración y bajo juramento de que los datos contenidos, así como los documentos anexos a ellas, son verídicos.

7.2. Operatoria del Banco Central de Chile.

El Banco Central de Chile hará entrega de las diferencias determinadas en las nóminas a que alude el numeral 7.1 de esta circular, de acuerdo a las siguientes pautas:

7.2.1. El Banco Central de Chile entregará pagarés por el diferencial cambiario que corresponda, expresados en unidades de fomento, con vencimiento a seis años, de acuerdo con lo dispuesto en el Capítulo XIII del Compendio de Normas de Cambios Internacionales.

7.2.2. Estos pagarés serán emitidos al portador y devengarán un interés del 3% anual, pagadero semestralmente, con una sola amortización final.

7.2.3. Los pagarés tendrán las siguientes fechas de emisión nominales: 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada año.

7.2.4. Dichos pagarés serán emitidos en cortes de 50, 100, 500 y 1.000 unidades de fomento. Por los importes inferiores a 50 unidades de fomento que resulten de cada operación, se emitirá un solo pagaré para cada deudor. Las cantidades que resulten inferiores a una unidad de fomento, serán entregadas en efectivo o mediante el documento que determine el Banco Central de Chile.

7.2.5. Los pagarés y sus respectivos cupones por intereses, que sean presentados a cobro después de la fecha de vencimiento, serán pagados en pesos moneda corriente, al valor que la unidad de fomento tenga en la fecha de vencimiento.

El Banco Central de Chile podrá rescatar anticipadamente estos pagarés, en cuyo caso devengarán intereses sólo hasta la fecha de su rescate.

7.2.6. Los pagarés serán entregados por el Banco Central de Chile con fecha de emisión correspondiente al último día del trimestre calendario inmediatamente anterior a la fecha en que corresponda efectuar la devolución y descontará los intereses devengados entre esa fecha de emisión y la fecha de la operación.

7.3. Pagos de créditos expresados en monedas distintas al dólar norteamericano.

Cuando las operaciones acogidas a la modalidad de pago establecida en estas instrucciones están expresadas en monedas extranjeras distintas al dólar norteamericano, se deberá hacer la conversión a la moneda estadounidense según las paridades vigentes en el último día hábil bancario del mes precedente a la fecha de pago, publicadas diariamente por el Banco Central de Chile, conforme a lo dispuesto en el N° 7 del Capítulo I del Compendio de Normas de Cambios Internacionales.

8. Disposiciones generales.

8.1 Deudores acogidos a esta modalidad que a su vez hubieren otorgado créditos en moneda extranjera a sus clientes.

Según lo dispone el Acuerdo del Comité Ejecutivo del Banco Central de Chile, los deudores de las instituciones financieras o de acreedores del exterior que se hubieren acogido a esta modalidad de pago y que, a su vez hubieren concedido créditos similares a terceros, deben traspasar a ellos dicho beneficio en la forma establecida por el Banco Central de Chile.

8.2. Facultad de utilizar en forma optativa esta modalidad de pago.

Los deudores de créditos pagaderos de acuerdo a la modalidad especial de pago a que se refiere esta circular pueden, a su elección acogerse o no a ella.

El hecho de que no lo hagan para un determinado vencimiento, no les invalida el derecho de tener acceso a la diferencia de cambio para los vencimientos siguientes.

9. Instrucciones contables.

9.1. Bancos.

9.1.1. Por las ventas y compras de dólares.

Las divisas que los bancos vendan a los deudores de estos créditos, serán debitadas en la cuenta "Conversión Mercado Bancario" de la partida N° 2505 ó 4505 del formulario MB1, en la medida que correspondan a operaciones con acceso al mercado de cambios. Asimismo, el importe en pesos que reciban de ellos, lo acreditarán en la cuenta Cambio Mercado Bancario" de las partidas ya indicadas del formulario MB1.

9.1.2. Por la diferencia de cambio que debe entregar el Banco Central de Chile.

Los diferenciales de cambio a que se refiere el número 1 de esta circular, que las instituciones financieras deben cobrar del Banco Central de Chile por cuenta de sus deudores, se registrarán por su correspondiente valor en pesos, en las cuentas "Diferencias de cambio por recibir del Banco Central de Chile Acuerdo 1.657" cuyo saldo se demuestra en la partida N° 2525 del formulario MB1, con abono a la cuenta "Acreedores por diferencias de cambio a pagar por el Banco Central de Chile Acuerdo 1.657", la que se incluye en la partida N° 4525 de dicho formulario.

Los importes a cobrar del Banco Central de Chile se deben contabilizar en las mencionadas cuentas, en la misma fecha en que se realice el pago de las respectivas operaciones y sus valores deben ser coincidentes con los que se expresen en las nóminas que se envíen al día siguiente al Instituto Emisor.

9.1.3. Pago de los créditos expresados en moneda extranjera pero pagaderos en moneda chilena y de aquéllos expresados en moneda chilena reajustables por la variación del tipo de cambio.

Los bancos deben recibir de los respectivos deudores el equivalente en moneda chilena de las deudas a que se refiere este numeral, al tipo de cambio vigente en la fecha del pago.

En la misma oportunidad en que se reciban dichos pagos, procederán a calcular la diferencia de cambio a que se refiere el número 1 de esta circular. Esta diferencia será contabilizada en las cuentas "Diferencias de cambio por recibir del Banco Central-Acuerdo N° 1.657" y "Acreedores por diferencias de cambio a pagar por el Banco Central de Chile Acuerdo N° 1.657".

9.2. Sociedades financieras.

En el caso de las sociedades financieras que reciban el pago de créditos expresados en moneda extranjera pero pagaderos en moneda chilena y de aquéllos expresados en moneda chilena reajustables por la variación del tipo de cambio, deberán atenerse a las instrucciones dispuestas para bancos en el numeral 9.1.3. anterior.

9.3. Diferencias de cambio en cobertura de créditos castigados, créditos cancelados mediante bienes recibidos en pago o adjudicados en la fecha del vencimiento o después de ella.

Las instituciones financieras que cubran bajo esta modalidad en la fecha de vencimiento o después de ella créditos castigados o cancelados mediante bienes recibidos en pago o adjudicados, contabilizarán las diferencias de cambio por recibir del Banco Central de Chile en la cuenta "Diferencias de cambio por recibir del Banco Central Acuerdo 1.657".

9.4. Diferencias de cambio en cobertura de créditos castigados, pagados mediante la cesión o adjudicación de bienes o pagados antes de su vencimiento al tipo de cambio preferencial.

Las diferencias sobre obligaciones con derecho al diferencial cambiario, cuyo monto total no sea superior a US$ 50.000 por deudor, pagadas anticipadamente en alguna de las formas indicadas, antes del 1° de julio de 1985, al tipo de cambio preferencial, o castigadas también antes de esa fecha al referido tipo de cambio, pero cuyo vencimiento pactado aún no se haya cumplido, se mantendrán registradas en la cuenta "Diferencias de Cambio por recuperar del Banco Central-Acuerdo N° 1.657", de la partida N° 2120 del formulario MB1.

Sin embargo, las entidades financieras deberán ajustar mensualmente el saldo de la referida cuenta de conformidad con el importe que se determine al realizar el cálculo que a continuación se indica:

D = N x (T-F), donde:

D = es el diferencial cambiario por cobrar a esa fecha.

N = es el monto en dólares de los créditos pagados anticipadamente, sea efectivamente o por dación o adjudicación de bienes en pago, o castigados, por los cuales se tendrá acceso a ese diferencial.

T = es el tipo de cambio del último día del mes, establecido por esta Superintendencia para el ajuste de las cuentas Cambio.

F = es el equivalente en pesos moneda nacional, de 0,0399 UF al valor de esa Unidad para el último día del mes respectivo.

El importe de este ajuste se debitará en la cuenta "Pérdidas por variación del tipo de cambio de recursos en moneda extranjera liquidada" de la partida 5715 del formulario MR1, o bien, se acreditará en la cuenta "Utilidades por variación del tipo de cambio de recursos en moneda extranjera liquidada" de la partida 7715 del formulario MR1, según corresponda.

9.5. Diferencias de cambio correspondientes a créditos pagados por los deudores antes de su vencimiento.

Cuando los deudores paguen estas operaciones antes de su vencimiento, las instituciones financieras registrarán provisionalmente la diferencia de cambio que corresponda a la fecha del prepago y que deberá ajustarse en la fecha de vencimiento pactada, en las cuentas "Diferencias de cambio por ajustar Acuerdo 1.657" de la partida 2525 del formulario MB1, con abono a la cuenta "Acreedores por diferencias de cambio por ajustar Acuerdo 1.657", cuyo saldo se demuestra en la partida 4525 del formulario MB1.

En la fecha de vencimiento de las respectivas operaciones, las instituciones financieras revertirán el asiento contable indicado en el párrafo precedente y registrarán la diferencia de cambio definitiva que corresponde recuperar del Banco Central de Chile en las cuentas "Diferencias de cambio por recibir del Banco Central Acuerdo 1.657", con abono a "Acreedores por diferencias de cambio a pagar por el Banco Central Acuerdo 1.657".

9.6. Cobro de las diferencias. Envío de las nóminas al Banco Central de Chile.

Las instituciones financieras deben cobrar las diferencias de que tratan estas instrucciones, mediante nóminas que enviarán diariamente al Instituto Emisor. La suma de las nóminas que se remitan debe ser coincidente con el saldo de la cuenta "Diferencias de cambio por recibir del Banco Central Acuerdo 1.657".

Los importes de las operaciones incluidas en las nóminas de cobro que se presentan al Banco Central de Chile, se debitarán individualmente en la cuenta "Diferencias de cambio Acuerdo 1.657 en trámite de cobro", la que se incluirá en la partida 2525 del formulario MB1, con abono a "Diferencias de cambio por recibir del Banco Central Acuerdo 1.657". Esta contabilización se hará en la misma fecha en que las respectivas operaciones sean remitidas al Instituto Emisor.

Conforme al mecanismo establecido, las instituciones financieras deben enviar al Banco Central de Chile las nóminas de cobro con todas las operaciones pagadas efectivamente el día anterior, de modo que la cuenta "Diferencias de cambio por recibir del Banco Central Acuerdo 1.657" debe quedar sin saldo al inicio de las operaciones de cada día y consecuentemente, el saldo al cierre diario corresponderá exclusivamente a las diferencias de cambio registradas en la fecha y que deben ser cobradas al Banco Central de Chile en el día siguiente.

9.7. Operaciones rechazadas por el Banco Central de Chile.

Los importes de las operaciones incluidas en una nómina de cobro y que sean rechazadas por el Banco Central de Chile por cualquier motivo, que una vez solucionado ocasione una nueva presentación, serán debitados en la cuenta "Diferencias de cambio Acuerdo 1.657 pendientes por reparos", que se demuestra en la partida 2525 del formulario MB1. Los importes de estas operaciones serán acreditados, de acuerdo a lo expresado en el numeral 9.5 de esta circular, a la cuenta "Diferencias de cambio Acuerdo 1.657 en trámite de cobro".

Una vez solucionado el reparo, se enviará nuevamente la operación al Banco Central de Chile, pero en nómina separada. Cuando ocurra la nueva presentación, se registrará la diferencia a cobrar en la cuenta "Diferencias de cambio Acuerdo 1.657 en trámite de cobro" con abono a "Diferencias de cambio Acuerdo 1.657 pendientes por reparos".

9.8. Recepción del diferencial cambiario pagado por el Banco Central de Chile.

9.8.1. Diferencias a favor de terceros.

Al recibir los correspondientes importes a favor de terceros, las instituciones financieras debitarán "Acreedores por diferencias de cambio a pagar por el Banco Central de Chile Acuerdo 1.657" con abono a "Diferencias de cambio Acuerdo 1.657 en trámite de cobro" por el monto que se reciba. Así, el saldo de esta cuenta reflejará el importe de las operaciones presentadas a cobro al Banco Central de Chile y que aún no han sido pagadas o rechazadas por el Instituto Emisor.

Simultáneamente deberán registrar el importe de los documentos que reciban, en las cuentas "Documentos recibidos del Banco Central por diferencias de cambio Acuerdo 1.657" y "Documentos emitidos por el Banco Central por diferencias de cambio Acuerdo 1.657 por entregar a clientes", que se demuestran en las partidas 9260 Valores en custodia" y 9900 Depositantes de valores en custodia" del formulario MB1, respectivamente.

9.8.2. Diferencias a favor de las instituciones financieras.

Las instituciones financieras registrarán los pagarés que reciban por estas diferencias a su favor, en la cuenta "Pagarés del Banco Central por diferencias de cambio propias Acuerdo 1.657", la que se demuestra en la partida 1705 "Documentos emitidos por el Banco Central" del formulario MB1, con abono a "Diferencias de cambio Acuerdo 1.657 en trámite de cobro".

9.9. Adquisición a terceros de los pagarés emitidos por el Banco Central de Chile.

Las entidades financieras pueden adquirir de los respectivos beneficiarios los pagarés que emita el Banco Central de Chile en pago de las diferencias de cambio de que trata esta circular.

Los documentos adquiridos se contabilizarán por su valor par, esto es, capital reajustado más intereses devengados hasta la fecha de adquisición, en la cuenta "Pagarés del Banco Central por diferencias de cambio Acuerdo 1.657 adquiridos de terceros", que se demuestra en la partida 1705 del formulario MB1.

Las diferencias entre el valor de adquisición y el valor del documento a la fecha de la compra se acreditarán en la cuenta "Beneficios obtenidos y no devengados por compra de pagarés Acuerdo 1.657", que se demuestra en la partida 4120 Pasivo transitorio" del formulario MB1. Al término de cada mes, se traspasará la parte devengada a la cuenta "Beneficios por adquisición de pagarés del Banco CentralAcuerdo 1.657", de la partida 7610 del formulario MR1.

Si el precio de adquisición resultara mayor que el valor par antes señalado, la diferencia entre ambos importes se debitará en la cuenta "Diferencias de precio diferidas por compra de pagarés Acuerdo 1.657", la que se demuestra en la partida 2120 del formulario MB1. Al término de cada mes, se traspasará la parte proporcional al plazo remanente del documento a la cuenta Diferencias de precio por adquisición de pagarés del Banco Central-Acuerdo 1.657" cuyo saldo se demuestra en la partida 5610 del formulario MR1.

9.10. Intereses y reajustes devengados.

Los intereses y reajustes que devenguen los referidos pagarés a contar de la fecha de su adquisición o recepción, se acreditarán a las cuentas "Intereses sobre pagarés del Banco Central Acuerdo 1.657" y "Reajustes ganados sobre pagarés Banco Central Acuerdo 1.657" que se demuestran en las partidas 7150 y 7350 del formulario MR1, respectivamente, con cargo a la cuenta "Intereses por cobrar sobre pagarés Banco Central-Acuerdo 1.657" y a la cuenta complementaria "Reajustes por cobrar sobre pagarés Banco Central-Acuerdo 1.657".

9.11. Control de partidas vigentes.

Las entidades financieras deben mantener un control permanente sobre los importes individuales que permanecen vigentes en las cuentas "Diferencias de cambio Acuerdo 1.657 en trámite de cobro", Diferencias de cambio Acuerdo 1.657 pendientes por reparos" y "Diferencias de cambio por recibir del Banco Central Acuerdo 1.657". A lo menos una vez al mes debe efectuarse una conciliación de las partidas pendientes con el saldo de dichas cuentas.

La suma de los saldos de las citadas cuentas, deducidas las diferencias en trámite de cobro, pendientes por reparo o por recibir del Banco Central a favor de la propia institución financiera según lo establecido en el numeral 3.2 anterior, debe coincidir con el saldo de la cuenta "Acreedores por diferencias de cambio a pagar por el Banco Central de Chile Acuerdo 1.657".

Esta última cuenta se debitará solamente por los pagos efectuados por el Banco Central de Chile y por las devoluciones o rechazos definitivos de operaciones que realice el Instituto Emisor. En todo caso, los débitos se harán por los mismos importes ingresados y que se encuentren vigentes a la fecha del cargo.

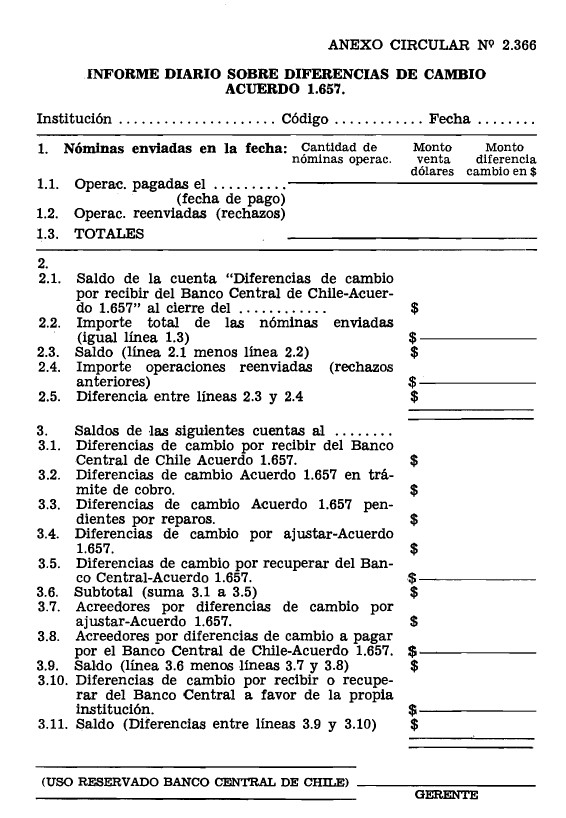

10. Información al Banco Central de Chile.

Las instituciones financieras deben enviar al Banco Central de Chile, conjuntamente con las nóminas para el cobro de las diferencias de cambio, el formulario Informe Diario sobre Diferencias de Cambio Acuerdo 1.657 , de conformidad con el formulario e instrucciones que se adjuntan en anexo.

11. Otras instrucciones.

Las disposiciones contenidas en esta circular rigen a contar desde esta fecha.

Se derogan las siguientes normas:

- Telegrama Circular N° 27-22 de 16 de noviembre de 1982;

- Circular N° 2.100-536 de 25 de julio de 1985;

- Telegrama Circular N° 15-14 de 5 de agosto de 1985; y,

- Circular N° 2.263-684 de 3 de juni de 1987.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

ANEXO CIRCULAR N° 2.366

.

INSTRUCCIONES PARA LLENAR EL FORMULARIO "INFORME DIARIO SOBRE DIFERENCIAS DE CAMBIO ACUERDO 1.657".

El formulario "Informe Diario sobre Diferencias de Cambio Acuerdo 1.657", se debe confeccionar en triplicado, de acuerdo con las siguientes instrucciones:

1. Código: Se indicará el código que corresponde a la institución financiera.

2. Fecha: Se anotará la misma fecha de envío de las nóminas que generan esta información.

Sección 1 "NOMINAS ENVIADAS EN LA FECHA":

En este cuadro se detallará la información contenida en las nóminas de operaciones acogidas al dólar preferencial, enviadas adjuntas al Informe Diario.

Línea 1.1. Se anotará la fecha a que corresponden las operaciones informadas que, de acuerdo con las instrucciones impartidas, deben ser las del día hábil bancario inmediatamente anterior a la fecha del informe.

En la columna "Nóminas" se anotará la cantidad de nóminas enviadas en la fecha.

En la columna "Operac." la cantidad total de operaciones informadas en las nóminas enviadas.

En la columna "Monto Venta Dólares", se anotará la suma total de dólares de las distintas nóminas.

En la columna "Monto Diferencial Cambio en $", se registrará la suma total en Pesos, que resulte de las nóminas enviadas a que se refiere esta línea 1.1.

Línea 1.2. Se informarán en esta línea los datos relativos a las nóminas en que se envían las operaciones que han sido objeto de un rechazo anterior, esto es, las operaciones reenviadas. En cada una de las distintas columnas se consignará la misma información que se explicó respecto de la que se debe señalar en la línea 1.1.

Línea 1.3. "Totales". Se anotarán en esta línea los totales correspondientes a la suma de cada una de las columnas de las líneas 1.1. y 1.2.

Sección 2 CONTROL CONTABLE:

Línea 2.1. El saldo que se anotará en esta línea será el de cierre de la cuenta que se indica en esa línea, al día informado (línea 1.1).

Línea 2.2. La información que debe anotarse en esta línea corresponde a la suma de los "Montos de Diferencias de Cambio en $" de las nóminas enviadas con las operaciones relativas al día hábil bancario inmediatamente anterior (línea 1.3).

Línea 2.3. El saldo que debe anotarse en esta línea corresponderá a la diferencia que pueda haber entre las cantidades anotadas en las líneas 2.1 y 2.2.

Línea 2.4. En esta línea se anotará el importe total de las diferencias de cambio cobradas sobre operaciones reenviadas que constan en las respectivas nóminas de reenvío (línea 1.2).

Línea 2.5. Se anotará la suma algebraica entre las líneas 2.3. y 2.4. que normalmente deberá ser igual a "0". En caso de registrarse alguna diferencia, deberá explicarse su procedencia.

Sección 3 "SALDOS CONTABLES".

Los saldos de las cuentas que se indican en cada una de las distintas líneas deberán estar referidos al cierre del día informado (línea 1.1).

Línea 3.1. Se anotará el saldo que registre la cuenta que se indica en esa línea.

Línea 3.2. Se anotará el saldo de la cuenta que allí se indica.

Línea 3.3. Se informará en esta línea el saldo de la cuenta que se señala.

Línea 3.4. Se informará el saldo de la cuenta que se señala.

Línea 3.5. Se informará en esta línea el saldo de la cuenta que se señala.

Línea 3.6. En esta línea anotará la suma de las cantidades anotadas en las cinco líneas anteriores y que debería ser coincidente con el saldo de las cuentas "Acreedores por diferencias de cambio a pagar por el Banco Central de Chile-Acuerdo 1.657" y "Acreedores por diferencias de cambio por ajustar-Acuerdo 1.657", a la fecha de envío de la información, a menos que hubiera diferencias en trámite de cobro de la propia institución financiera, como las que se señalan en la línea 3.10.

Línea 3.7. Se anotará el saldo de la cuenta que se indica en esa línea.

Línea 3.8. Se anotará el saldo de la cuenta que se indica en esta línea.

Linea 3.9. En esta línea se anotará la diferencia entre los importes anotados en las líneas 3.6, 3.7. y 3.8.

Línea 3.10. Se anotarán en esta línea las diferencias de cambio que se encuentren en cobro o por cobrar por cuenta de la propia institución financiera provenientes de créditos castigados, prepagados antes del 01.07.85 al tipo de cambio preferencial, pagados al exterior por la institución en calidad de garante, importaciones para su propio uso o colocaciones vendidas al Banco Central de Chile, conforme al Acuerdo N° 1.555-07-840209 y sus modificaciones.

Línea 3.11. Corresponde anotar en esta línea la diferencia entre las cantidades anotadas en las líneas 3.9. y 3.10., que normalmente debería ser igual a "0". No obstante, de registrarse alguna

diferencia ella debe ser explicada en hoja anexa al formulario.