CIRCULAR

BANCOS N° 2.372

FINANCIERAS N° 769

Santiago, 27 de junio de 1988.

Señor Gerente:

SISTEMA DE AHORRO Y FINANCIAMIENTO DE LA VIVIENDA. NORMAS RELATIVAS A LAS CUENTAS DE AHORRO A PLAZO PARA LA VIVIENDA Y A LOS PRESTAMOS HIPOTECARIOS. REFUNDE NORMAS.

Con el objeto de facilitar la consulta de las disposiciones que rigen el sistema de ahorro y financiamiento para la vivienda, de que trata el Capítulo III.E.3 del Compendio de Normas Financieras del Banco Central de Chile, esta Superintendencia ha estimado conveniente refundirlas en el texto de la presente circular, que reemplaza las normas actualmente vigentes sobre la materia.

I. GENERALIDADES DEL SISTEMA DE AHORRO Y FINANCIAMIENTO DE LA VIVIENDA.

Este sistema, reglamentado por el Decreto Supremo N° 74 del Ministerio de Vivienda y Urbanismo, publicado en el Diario Oficial del 15 de mayo de 1984, permite postular a un subsidio estatal y solicitar un préstamo en letras de crédito para financiar la construcción o la compra de una vivienda nueva o usada, urbana o rural, por un valor de hasta el equivalente de 2.000 unidades de fomento, a las personas naturales que, para ese fin, hayan enterado y mantenido en una institución financiera, un determinado ahorro mínimo, durante un período preestablecido y que no sean propietarias de una vivienda.

El subsidio habitacional ofrecido por el Estado es sin cargo de restitución para el beneficiario, pero no puede destinarse a la adquisición o construcción de viviendas de recreación o veraneo, ni a la adquisición de una vivienda a través de los mecanismos contemplados en el D.L. N° 1.519 de 1976, sobre Impuesto Habitacional. Es requisito imprescindible para postular a ese subsidio, haber enterado el ahorro previo en una cuenta de ahorro a plazo para la vivienda abierta en una institución financiera o, en la forma de aporte de capital, en una cooperativa abierta de vivienda.

Los interesados que hayan dado cumplimiento al ahorro previo y que reúnan las demás condiciones exigidas por las normas que rigen este sistema, pueden postular al subsidio habitacional ofrecido por el Estado y solicitar un préstamo en letras de crédito para la compra o construcción de una vivienda.

El subsidio habitacional, que consiste en un subsidio directo y un subsidio implícito que corresponde a la cobertura de la diferencia o parte de ella que puede producirse entre el valor par de las letras de crédito emitidas por el préstamo que puede recibir el beneficiario y el producto que se obtenga de la venta de ellas, se otorga a los postulantes que concursen, sobre la base del puntaje que reúnan, determinado en la forma que se señala en el ya citado Decreto Supremo N° 74 y sus modificaciones. El Ministerio de Vivienda y Urbanismo fija en cada oportunidad el puntaje de corte para la selección de los postulantes y determina, por ende, a los beneficiarios de esta ayuda estatal.

Los postulantes beneficiados con el subsidio directo tienen derecho a solicitar un préstamo en letras de crédito a una institución financiera, a fin de destinarlo conjuntamente con dicho subsidio y el ahorro previo, a la compra o construcción de una vivienda de hasta un valor equivalente a 2.000 unidades de fomento, conforme a las instrucciones contenidas en el título III de esta circular.

Igualmente pueden acogerse a este sistema las personas naturales que postulen a un subsidio fiscal para construir o adquirir una vivienda rural nueva, de acuerdo con las normas del Decreto Supremo N° 167, del 29 de agosto de 1986, del Ministerio de Vivienda y Urbanismo y que deseen obtener puntaje por concepto de ahorro, para estos fines.

Las instituciones financieras que reciban estas cuentas de ahorro quedan obligadas a entregar oportunamente a sus titulares el certificado a que se refiere la letra a) del artículo 5° del Decreto Supremo N° 74 y sus modificaciones.

II. DE LAS CUENTAS DE AHORRO A PLAZO PARA LA VIVIENDA.

Los bancos y sociedades financieras pueden abrir y mantener cuentas de ahorro para la vivienda a las personas naturales que deseen acogerse a este sistema.

Las cuentas de ahorro a plazo para la vivienda o "Cuentas D.S. N° 74", se rigen en general por las disposiciones de los capítulos III.E.1 y III.E.4 del Compendio de Normas Financieras del Banco Central de Chile y por las normas contenidas en la Circular N° 2.354-756 de 2 de mayo de 1988, de esta Superintendencia, salvo en lo concerniente a sus características especiales y finalidad específica, establecidas en las disposiciones del Capítulo II.E.3 de dicho Compendio y en las presentes instrucciones complementarias, lo que las distingue respecto de las cuentas de ahorro a plazo ordinarias o habituales que operan en el sistema financiero.

La apertura de una cuenta de esta especie por parte de una institución financiera, implica para ella asumir el compromiso de otorgar en su oportunidad, el respectivo certificado de ahorro que se requiere para postular al subsidio habitacional aprobado por el Decreto Supremo N° 74, de 1984, del Ministerio de Vivienda y Urbanismo.

1. Apertura de las cuentas de ahorro para la vivienda.

1.1. Titulares de las cuentas.

Pueden abrir cuentas de ahorro a plazo para la vivienda, ya sean de giro diferido o de giro incondicional, solamente personas naturales. Las cuentas son exclusivamente unipersonales, de modo que no puede aceptarse la apertura de cuentas bi o pluripersonales. A su vez, una misma persona no puede tener más de una sola cuenta de ahorro a plazo para la vivienda. Ello, sin embargo, no obsta a que los titulares de estas cuentas puedan tener otros depósitos o cuentas de ahorro a plazo, distintas de las cuentas de ahorro para la vivienda, en la misma entidad depositaría o en otras instituciones financieras.

Los interesados en abrir estas cuentas deben suscribir una declaración jurada simple, en el sentido de que no mantienen Cuenta D.S. N° 74; en otra institución financiera.

1.2. Contratos de ahorro.

Cada titular de una cuenta de ahorro a plazo para la vivienda debe firmar un contrato con la institución financiera depositarla. En ese contrato, debe estipularse, además de las cláusulas habituales aplicables a esas cuentas, como por ejemplo el número de giros permitidos para no perder el derecho a los reajustes, las siguientes condiciones especiales:

a) Cláusula que señale que la cuenta de ahorro de que se trata, se constituye para optar a la adquisición o construcción de una vivienda en los términos y condiciones establecidos en el Reglamento de otorgamiento de subsidio habitacional para el sistema de ahorro y financiamiento de la vivienda, de que trata el D.S. N° 74 de 1984 y sus modificaciones, del Ministerio de Vivienda y Urbanismo.

b) Monto mínimo de ahorro expresado en unidades de fomento a que se compromete el titular.

c) Plazo expresado en meses, en que se enterará el monto mínimo del ahorro pactado.

d) Saldo promedio, expresado en unidades de fomento, que deberá mantenerse durante cada semestre, según lo dispuesto en el inciso primero del Art. 5° del D.S. N° 74 de 1984 y sus modificaciones, del Ministerio de Vivienda y Urbanismo.

e) La obligación del banco o sociedad financiera depositarla, de entregar a solicitud del depositante, dentro de los cinco días hábiles bancarios siguientes a la fecha en que fue solicitado, el certificado a que se refiere la letra a) del Art. 5° del D.S. N° 74 de 1984 y sus modificaciones, del Ministerio de Vivienda y Urbanismo.

f) La opción del ahorrante de modificar por una sola vez el contrato de ahorro, en los términos permitidos en el Reglamento correspondiente aprobado por el Decreto Supremo N° 74 ya mencionado.

g) Facultad del ahorrante de traspasar a otra institución financiera el saldo total de ahorro acumulado, siempre que hubieren transcurrido a lo menos seis meses calendario desde la apertura de la cuenta o del traspaso anterior.

La institución financiera dejará en su poder el original de ese contrato, debidamente firmado por las partes, en tanto que el ahorrante conservará en su poder un texto igual que podrá estar impreso en la propia libreta o anexado a ella, igualmente firmado por la entidad financiera y por el titular de la cuenta.

1.3. Registro de las cuentas.

La apertura de estas cuentas se hará constar en un registro especial, distinto del de las restantes cuentas de ahorro a plazo.

En este registro, denominado "Registro de cuentas de ahorro a plazo para la vivienda D.S. N° 74", debe quedar estampada la firma del titular de la cuenta de ahorro y los siguientes datos:

a) Antecedentes personales. Se debe consignar el nombre completo del ahorrante, el número de cédula de identidad, la profesión u ocupación del ahorrante, su edad y el domicilio.

b) Condiciones del ahorro. Debe anotarse también el monto mínimo de ahorro que se compromete a enterar el titular de la cuenta; el plazo en meses calendario en que se enterará ese ahorro mínimo y el saldo medio semestral mínimo que debe mantener la cuenta y la eventual modificación que hubieran sufrido esas condiciones.

Cada cuenta debe identificarse con un número, el que se anotará, tanto en el registro, como en la correspondiente libreta. Dicho número, que debe ser correlativo, debe estar precedido de la frase "Cuenta D.S. N° 74", para señalar que se trata de una cuenta de ahorro a plazo para la vivienda. Las entidades financieras deben adoptar un sistema de numeración y de control que impida cualquier tipo de confusión o error en la identificación de estas cuentas, especialmente la repetición de números previamente asignados, sea en cuentas vigentes o canceladas.

Cuando se trate de cuentas abiertas originalmente en otra entidad financiera, debe dejarse constancia de ese hecho, mediante una anotación en el respectivo registro. En dicha anotación debe consignarse a lo menos, el nombre de la institución o de las instituciones en que anteriormente estaba radicada la cuenta, período que ésta se mantuvo en cada una de las entidades financieras, saldo promedio mantenido y fecha de cierre. Corresponderá al ahorrante demostrar, mediante los respectivos certificados, las entidades en que con anterioridad mantuvo abierta la cuenta y la antigüedad de ésta así como los saldos promedios registrados en los diferentes períodos.

2. Identificación de las libretas de ahorro para la vivienda.

Las libretas en que se registre el movimiento de estas cuentas deben tener un diseño que las identifique y las distinga, en forma inequívoca, con respecto a las libretas de ahorro de uso general, siendo conveniente que lleven impresa, a lo menos, una leyenda que exprese "Libreta de ahorro para la vivienda cuenta D.S. N° 74 con giro incondicional" o "Libreta de ahorro para la vivienda cuenta D.S. N° 74 con giro diferido", según corresponda.

En caso de extravío de la libreta, se debe proceder de la forma indicada en la Circular N° 2.354-756 de esta Superintendencia.

3. Depósitos y giros.

Los depósitos y giros que se efectúen en cuentas de ahorro para la vivienda quedan sujetos a las disposiciones para las cuentas de ahorro establecidas en la Circular N° 2.354-756 antes citada. Respecto de los giros en particular, éstos quedarán sometidos a las condiciones que les afecten, según se trate de cuentas con giro incondicional o con giro diferido, sin perjuicio de las normas específicas contenidas en la presente circular.

No obstante que la finalidad de estas cuentas es el ahorro para la vivienda, los titulares podrán girar de ellas para otros fines, con las limitaciones que en cada caso correspondan.

3.1. Suspensión de la facultad de girar.

La facultad de girar quedará suspendida desde la misma fecha en que la institución financiera depositaría otorgue al titular de la cuenta, el certificado para postular al subsidio habitacional o el certificado para el traspaso de la cuenta de ahorro a otra institución financiera, a que se refieren los numerales 12.1 y 12.2 de este título. La suspensión de la facultad de girar originada por la emisión del certificado para postular al subsidio, quedará sin efecto, si el ahorrante no fue beneficiado en el llamado a que postuló o si habiendo resultado beneficiado, renuncia al subsidio, mediante la entrega a la respectiva institución financiera del certificado de subsidio, endosado en forma nominativa a favor del Servicio de Vivienda y Urbanismo.

No se considerarán incluidos en la suspensión antes indicada, los giros que hagan los ahorrantes que han sido beneficiados en una postulación, con el objeto de pagar el precio de adquisición o de construcción de la vivienda o que hayan sido autorizados por el SERVIU en la forma señalada en el párrafo segundo del numeral 12.3 de este título. La suspensión tampoco afecta al traspaso directo del saldo de la cuenta a la institución financiera con la cual el ahorrante convenga el préstamo complementario ni a los giros que pudieran hacerse con cargo a depósitos enterados con posterioridad a la emisión del certificado de ahorro para postular al subsidio.

3.2. Excepciones en el cómputo de los giros para establecer el derecho a reajustes.

Para los efectos de determinar el derecho a reajuste no se computan como giros los que se realicen con alguna de las siguientes finalidades:

a) Aplicación de fondos con el objeto de pagar parte del costo de la vivienda con derecho a subsidio;

b) Traspaso a otra institución financiera del saldo total de ahorro acumulado, de que trata el número 10 del presente título; y,

c) Giro anticipado de parte o la totalidad del saldo, autorizado por el SERVIU, en el caso señalado en el párrafo segundo del numeral 12.3 de este título.

4. Pago de reajustes e intereses y cobro de comisiones.

En el pago de reajustes e intereses y, si es el caso, el cobro de comisiones por la mantención de cuentas de ahorro para la vivienda D.S. N° 74, las instituciones financieras deben ceñirse a las instrucciones impartidas sobre esa materia en la Circular N° 2.354-756 de esta Superintendencia, tanto en lo que concierne a la información a los ahorrantes, como a la forma de cálculo y oportunidad de la imputación de los montos a las respectivas cuentas individuales.

No obstante, para la determinación del derecho a recibir reajustes deben tenerse presente las disposiciones específicas contenidas en el numeral 3.2 anterior en relación con el límite de giros, así como las instrucciones del número 10 de este título, relativas al abono anticipado de los reajustes e intereses devengados, cuando se traspase una cuenta de ahorro D.S. N° 74 a otra institución financiera.

En todo caso, no tendrán derecho a reajuste ni a intereses las cuentas que hayan sido cerradas voluntariamente antes de cumplir el período mínimo que corresponda, salvo cuando el cierre tenga lugar para los efectos de traspasar la cuenta a otra entidad financiera, caso en que se procederá respecto de los intereses y reajustes devengados, de acuerdo con lo señalado en el número 10 de este título.

5. Prohibición de ofrecer otros beneficios.

De acuerdo con las disposiciones generales que rigen para las cuentas de ahorro a plazo, las entidades financieras deben abstenerse de ofrecer a sus depositantes cualquier beneficio apreciable en dinero que no sea el proveniente de los intereses y reajustes en su caso.

Sin embargo, tratándose de cuentas de ahorro para la vivienda, las instituciones financieras pueden ofrecer a sus ahorrantes, el financiamiento mediante préstamos en letras de crédito, de los saldos de precio de los inmuebles que se adquieran al amparo del sistema, según lo establecido en el título III de esta circular.

6. Encaje y reserva técnica.

Las cuentas de ahorro a plazo para la vivienda de que se trata están afectas a la tasa de encaje prevista para los depósitos a plazo en general.

En materia de reserva técnica, las entidades fiscalizadas deben ceñirse a lo dispuesto en la Circular N° 2.354-756 antes citada.

7. Envío periódico de estado de movimientos y saldos.

Conforme a las disposiciones generales para las cuentas de ahorro a plazo, las entidades financieras deben enviar a los titulares un estado de cuenta en los casos y con el detalle previstos en la Circular N° 2.354-756.

Al tratarse de las cuentas de ahorro para la vivienda, el referido estado debe contener, adicionalmente, la información acerca del promedio semestral mantenido, tanto en pesos como en su equivalente en unidades de fomento.

Este estado de cuenta deberá enviarse también con ocasión del giro que haga el titular, ya sea para abonar al precio de la vivienda que adquiera o construya o con motivo del traspaso de su cuenta a otra institución financiera, aunque ello ocurra antes de cumplirse el período de doce meses que contemplan las disposiciones generales.

8. Determinación del saldo medio semestral mínimo.

Los ahorrantes que se incorporen a este sistema deben cumplir con la obligación de mantener en su cuenta de ahorro "D.S. 74" un saldo promedio semestral mínimo, que se determina sobre la base del monto total mínimo del ahorro que se han comprometido a enterar.

Este saldo promedio debe ser, para cada semestre, contado desde el primer día del mes siguiente a aquél en que se efectúe el primer depósito, el que se indica a continuación:

Primer semestre : Una suma igual al cuociente obtenido de dividir el ahorro total mínimo pactado por el doble de semestres que comprendan el plazo para enterarlo.

Segundo semestre: Tres veces el promedio exigido para el primer semestre.

Por cada semestre sobre el segundo, deben agregarse a éste dos veces el promedio mínimo exigido para el primero.

El saldo promedio efectivamente mantenido en el semestre, se calculará mediante la suma de los saldos diarios del período, dividida por el número de días de éste. Para estos cálculos no se considerarán los días transcurridos desde la fecha del primer depósito hasta el primer día del semestre, sin perjuicio de que deben tomarse en cuenta para el cálculo de reajustes e intereses. En todo caso, para los efectos de expresar ese promedio en unidades de fomento, debe aplicarse la conversión según el valor de la U.F. en la oportunidad en que cada depósito y cada giro, respectivamente, se haga efectivo.

9. Plazo de permanencia.

El plazo de antigüedad o de permanencia de estos ahorros no podrá ser inferior a 18 meses calendario completos, que se contarán a partir del día 1° del mes siguiente al de la fecha en que se realizó el primer depósito en la cuenta. Los plazos que se pacten por períodos superiores al mínimo señalado, deberán serlo, en todo caso, siempre en un número total de meses que sea múltiplo de seis, a fin de poder determinar períodos semestrales completos.

10. Traspaso de las cuentas de ahorro.

Los titulares de las cuentas de ahorro a plazo para la vivienda tienen la opción de traspasar el saldo total de los ahorros acumulados en su cuenta D.S. N° 74, a otra institución financiera.

Estos traspasos pueden efectuarse una vez transcurridos, a lo menos, seis meses calendario contados desde la apertura de la cuenta o del último traspaso realizado, según sea el caso.

El ahorrante que desee efectuar el traspaso del saldo de su cuenta, deberá solicitarlo a la respectiva entidad financiera, con una anticipación de a lo menos cinco días hábiles bancarios.

Por otra parte, la apertura de la cuenta D.S. 74 en otro banco o sociedad financiera, deberá hacerse dentro de los tres días hábiles bancarios, contados desde la fecha en que fue cerrada la cuenta en la institución financiera en que se mantenía. Si el traspaso no se efectuara en el plazo indicado, caducará el contrato de ahorro y se perderá la permanencia o antigüedad de la cuenta, debiendo en consecuencia considerarse la cuenta traspasada, como una nueva cuenta, sujeta a todas las formalidades exigidas para su apertura.

Las entidades financieras deben verificar que se cumpla lo antedicho, mediante el cotejo de los datos respectivos del certificado para traspaso de cuenta emitido por el banco o sociedad financiera en que se encontraba abierta la cuenta motivo del traspaso.

Las cuentas de ahorro a plazo para la vivienda traspasadas desde otra entidad financiera, serán tratadas como una cuenta nueva para los efectos de establecer la fecha en que se les deberán abonar intereses y reajustes y para los fines del número de giros que el depositante puede efectuar en el período correspondiente.

Es obligatorio tanto para la institución que traspasa una cuenta de este tipo, como para aquella que la recibe, emitir y exigir, respectivamente, el certificado de traspaso, el que debe extenderse de acuerdo con lo señalado en el numeral 12.2 de este título.

Cuando se proceda a efectuar un traspaso de cuenta, la institución financiera traspasante deberá liquidar y abonar previamente los intereses y reajustes devengados hasta el último día del mes inmediatamente anterior a aquél en que se efectúe el giro, aunque hasta esa fecha no hubieren transcurrido doce meses desde el último abono de los reajustes e intereses o desde la apertura de la cuenta, según corresponda. En todo caso, debe tenerse presente que no corresponde abonar reajustes si el titular hubiere efectuado en el período una cantidad de giros superior a la pactada para un período de doce meses.

El traspaso de la cuenta se materializará mediante el giro de su saldo, que debe entregarse al titular de la cuenta, en un vale vista u otro documento pagadero a la vista, a su orden, acompañado del certificado de traspaso a que se refiere el numeral 12.2 de estas instrucciones, salvo que ese traspaso lo solicite el ahorrante después de habérsele extendido el certificado de ahorro para postular al subsidio, caso en que el saldo de la respectiva cuenta debe traspasarse directamente a la institución financiera que señale el ahorrante, por medio de un vale vista u otro documento igualmente pagadero a la vista. Dicho documento debe ser extendido a la orden de la misma institución que traspasa la cuenta y endosado por ella a favor de la entidad financiera designada por el ahorrante para recibir el traspaso. Para estos efectos, el endoso se extenderá en los siguientes términos: "Páguese a favor de (nombre de la institución financiera respectiva) con el exclusivo fin de abonarlo a la cuenta de ahorro para vivienda D.S. N° 74 abierta a nombre de (nombre del ahorrante) en esa institución. Se deja constancia que este banco/sociedad financiera extendió al beneficiario el certificado .............con fecha ................para ser presentado al SERVIU conforme al artículo 5° letra a) del D.S. N° 74, de 1984, del MINVU".

Si el traspaso es solicitado por varios ahorrantes en conjunto como, por ejemplo, en el caso de los pertenecientes a cooperativas o comunidades, éste podrá efectuarse mediante un solo documento por el monto total de los saldos de las respectivas cuentas, acompañado de una nómina con el detalle de cada una de las cuentas traspasadas.

La institución financiera que reciba el traspaso de estas cuentas de ahorro deberá, en estos casos, informarse acerca del resultado de la postulación, en lo que se refiere a estos ahorrantes, cuando así corresponda.

11. Modificación de los contratos.

La reglamentación del sistema faculta a los ahorrantes para cambiar por una sola vez el contrato de ahorro en lo relativo a las cláusulas especiales a que se refiere el numeral 1.2 de este título. La modificación que en virtud de esa opción se realice, no podrá significar un mayor crédito que aquél que le correspondía al ahorrante de acuerdo con el ahorro pactado originalmente, a menos que aumente en a lo menos un año el plazo primitivamente convenido. No obstante, para los efectos de cumplir con la exigencia de los saldos promedio mínimos semestrales pactados, el titular de la cuenta de ahorro para la vivienda puede solicitar que se consideren a los menos, solamente los saldos promedio mantenidos en los últimos tres semestres de vigencia del contrato modificado.

De la modificación de cualquiera de esas cláusulas especiales que en cada caso se acuerde, deberá dejarse expresa constancia tanto en la hoja original del respectivo contrato, como en el ejemplar que se entrega al ahorrante, debiendo cuidarse de anotar en forma detallada la cláusula modificada y la fecha en que se perfeccionó el cambio. Igualmente deberán informarse tales cambios en el certificado que se emita con motivo del traspaso de la cuenta a otra institución financiera.

El cambio de cualquiera de las condiciones especiales antes mencionadas, no puede hacerse más que una sola vez desde la apertura inicial hasta la aplicación final del ahorro depositado, de modo entonces, que las entidades financieras que reciban una cuenta traspasada de otra institución y cuyas condiciones especiales hubieran sido objeto de una modificación, no pueden realizar ningún nuevo cambio en esas cláusulas.

12. Certificados de ahorro. Cuentas D.S. N° 74.

12.1. Certificados para postular al subsidio habitacional.

Los titulares de estas cuentas de ahorro a plazo para la vivienda que postulen al subsidio habitacional regulado por el Decreto Supremo N° 74, de 1984 y sus modificaciones, del Ministerio de Vivienda y Urbanismo, deben presentar un certificado extendido por el banco o sociedad financiera en que se haya mantenido la respectiva cuenta de ahorro.

Las instituciones financieras deberán hacer entrega del mencionado certificado dentro de los cinco días hábiles bancarios siguientes a la fecha en que lo haya solicitado el interesado.

Además, en el caso que el ahorrante haya perdido el derecho a reajuste por exceso de giros, debe dejarse constancia de esa situación en el respectivo certificado, inmediatamente a continuación del párrafo que indica el ahorro total acumulado, mediante la frase: "Sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad de giros superior a la pactada".

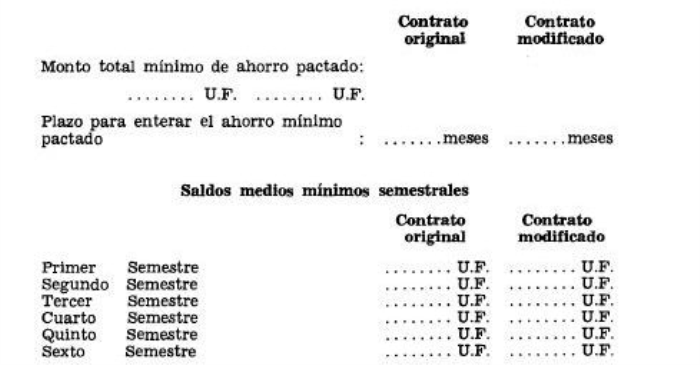

Estos certificados deberán extenderse de acuerdo al formato que se acompaña como anexo "A" de esta circular y deberán incluir toda la información que se requiere en él, de conformidad con las instrucciones que forman el anexo "A-1".

La vigencia de estos certificados para su presentación al SERVIU, será de sesenta días, contados desde su fecha de emisión. Las entidades financieras emisoras deberán señalar este plazo en forma clara y destacada en el respectivo documento, precisando la fecha en que se cumplen los mencionados sesenta días.

12.2 Certificados para traspaso de la cuenta de ahorro.

Según lo dispuesto en las normas aprobadas por el Comité Ejecutivo del Banco Central de Chile, cuando el titular de una cuenta de ahorro para la vivienda solicite su traspaso a otra institución financiera, el banco o sociedad financiera que hubiere mantenido la cuenta, debe extender un certificado, dejando constancia, además del nombre completo y el RUT del dueño o titular de la cuenta, del monto total mínimo de ahorro a que se comprometió el titular, del plazo fijado para enterarlo, de los saldos promedio mantenidos y del saldo de cierre de la cuenta, con sus intereses y reajustes cuando corresponda.

Estos certificados deben emitirse en el mismo formulario diseñado para extender el certificado a que se refiere el numeral 12.1 precedente, cuyo formato y menciones se dan a conocer en el anexo "A" de estas instrucciones, y deberán indicar en forma destacada que la cuenta debe ser abierta en un plazo máximo de tres días ya que si se hace posteriormente se la considerará como una cuenta nueva.

12.3 Giros que pueden efectuarse con posterioridad a la emisión del certificado para postular al subsidio habitacional.

Los ahorrantes que reciban el certificado a que se refiere el numeral 12.1 anterior, no podrán realizar ningún giro de su cuenta de ahorro D.S. N° 74 a contar de la fecha de emisión del certificado para postular al subsidio habitacional, mientras no se conozcan los resultados de la respectiva postulación. No obstante, el ahorrante podrá ordenar en cualquier momento el traspaso del saldo de su cuenta a otra institución financiera, en los términos señalados en el número 10 anterior.

Si el interesado salió beneficiado en el llamado a que postuló, podrá girar de la cuenta de ahorro para pagar el precio de la compra o la construcción de la vivienda, siempre que se haya firmado la correspondiente escritura o se haya inscrito la prohibición de enajenar por cinco años u obtenido el certificado de recepción municipal, según se trate de la adquisición o construcción de la vivienda. No obstante lo anterior, el ahorrante podrá girar los fondos acumulados en su cuenta, antes de que se cumplan las condiciones señaladas precedentemente, siempre que obtenga la autorización del SERVIU, para cuyo efecto deberá ser beneficiario del subsidio habitacional y haber suscrito como tal un contrato de compraventa o de promesa de compraventa o de construcción de una vivienda y entregar a dicho Servicio una boleta de garantía bancaria tomada por el vendedor, promitente vendedor o constructor, según sea el caso, a favor del beneficiario del subsidio y ahorrante, expresada en pesos moneda nacional o en unidades de fomento por el monto de los ahorros acumulados más la suma que determine dicho Servicio.

También se permitirá efectuar giros a aquellos ahorrantes que habiendo resultado beneficiados en la postulación en que participaron, renunciaren al subsidio. En estos casos, la renuncia deberá perfeccionarse mediante la entrega a la institución financiera del certificado de subsidio, endosado por el respectivo beneficiario en forma nominativa a favor del SERVIU, y dejándose constancia en el mismo endoso, de la fecha en que éste se ha firmado. Asimismo, los ahorrantes quedan facultados para efectuar giros sobre los depósitos constituidos con posterioridad a la emisión del certificado para postular al subsidio habitacional.

Los bancos y sociedades financieras remitirán estos certificados al SERVIU, dentro de los cinco días hábiles bancarios siguientes a la fecha del endoso, mediante una carta certificada o bien por entrega personal, caso en que el SERVIU deberá dejar constancia de su recepción en el libro de entrega de correspondencia de la institución remitente.

Los ahorrantes no beneficiados en la postulación en que participaron recuperarán la facultad de girar de estas cuentas de ahorro para la vivienda tan pronto como se conozcan los resultados del llamado, sin perjuicio de la opción señalada en el primer párrafo de este número, de traspasar la cuenta a otra entidad financiera.

Las instituciones financieras contarán con las nóminas de los ahorrantes seleccionados que, con motivo de cada postulación, les enviará el Ministerio de Vivienda y Urbanismo.

13. Determinación del ahorro mínimo mantenido.

El monto del ahorro mínimo alcanzado por el ahorrante al término del período establecido para ello, estará determinado por el saldo de capital ahorrado, más los intereses y reajustes devengados en el período.

14. Aplicación del ahorro acumulado.

Para acreditar que el ahorro mantenido se aplica al pago del precio de compra o construcción de la vivienda, el ahorrante deberá mantenerlo en la cuenta, a lo menos hasta la fecha de la respectiva escritura de compraventa.

Si se trata de destinarlo al pago de la construcción de una vivienda en un sitio de propiedad del ahorrante, deberá mantenerse en la cuenta hasta una fecha no anterior a la de inscripción de la prohibición para enajenar la vivienda a que se refiere el número 2 del título VI de esta circular, ni a la fecha del certificado de recepción municipal de la vivienda. Consecuente con lo anterior, este ahorro no se podrá utilizar para hacer pagos durante la época de construcción de la vivienda, como por ejemplo, por avance de obra u otros similares.

Sin embargo, el ahorrante podrá girar anticipadamente el saldo acumulado, con el objeto de pagar el precio de la vivienda que adquiere o construye, si para ello cuenta con la autorización del SERVIU, según lo establecido en el numeral 12.3 de estas normas.

15. Cumplimiento del contrato de ahorro.

Los titulares de cuentas de ahorro para la vivienda que hubieren cumplido su contrato de ahorro, pero que no hubiesen sido seleccionados en las postulaciones en que participaren, como también aquellos que no hubiesen postulado, podrán presentarse en llamados posteriores, siempre que cumplan las siguientes condiciones:

a) que registren un saldo no inferior al mínimo convenido; y,

b) que mantengan en su cuenta el saldo medio semestral mínimo correspondiente al del último semestre pactado.

Para los efectos de las postulaciones en que participen estos ahorrantes, deberán presentar el certificado a que se refiere el numeral 12.1 de este título, en el cual deberán constar los mencionados saldos mínimos mantenidos.

III. DE LOS PRESTAMOS HIPOTECARIOS.

1. Condiciones generales.

Los titulares de las cuentas D.S. N° 74 que cumplan su convenio de ahorro y obtengan a través del SERVIU el respectivo Certificado de Subsidio Habitacional, podrán optar en una institución financiera a un préstamo complementario en letras de crédito.

El monto del préstamo, que se curse de conformidad con este sistema, deberá destinarse, junto con la aplicación del subsidio habitacional y del ahorro previo, a pagar el saldo de precio de la vivienda adquirida o su construcción. Su importe no podrá exceder del monto máximo que indique el correspondiente Certificado de Subsidio Habitacional.

De acuerdo con las disposiciones reglamentarias establecidas en el Decreto Supremo N° 74 de que trata esta circular, el crédito que puede solicitar el interesado al amparo de estas normas, no podrá ser superior a ocho veces el ahorro total pactado ni al 75% del valor de la vivienda, según cual sea la cantidad que resulte menor, con un máximo que, en todo caso, no deberá exceder de un monto residual en letras de crédito, igual a 500 unidades de fomento si el postulante hubiera optado por el tramo A de los beneficios, según el artículo 6° del D.S. N° 74 de 1984, o de un valor residual equivalente a 1.000 unidades de fomento, en caso de haber optado por los beneficios del tramo B. No obstante, las instituciones financieras podrán otorgar préstamos hipotecarios adicionales, al margen del sistema de subsidio habitacional, destinados a enterar eventuales saldos de precio no cubiertos por el sistema, siempre que se trate de viviendas cuyo precio no exceda del equivalente a 2.000 unidades de fomento.

Se entiende, para estos efectos, por valor residual del crédito, el valor nominal de las respectivas letras de crédito, menos las amortizaciones correspondientes a los meses transcurridos entre el 1° de enero del año de su emisión material y el día 1° del mes subsiguiente a aquél en que se suscriba el contrato de mutuo respectivo.

Los préstamos que se otorguen dentro del sistema de subsidio lo serán en letras de crédito, expresados en unidades de fomento o en Indice Valor Promedio, pagaderos en un plazo de 12,15, ó 20 años, con tasas de interés de 8%, 9% ó 10% anual, condiciones ambas a elección del mutuario.

La tasa de interés y el plazo del crédito deben quedar estipulados en el mutuo hipotecario. Por su parte, las letras de crédito emitidas con motivo del otorgamiento de los referidos préstamos, devengarán una tasa de interés nominal no inferior al 5% anual. En ningún caso, el diferencial entre las tasas del mutuo y de las letras de crédito podrá exceder de tres puntos. Tal diferencial corresponde al importe que se cobra como "comisión" en las operaciones habituales en letras de crédito.

Corresponde, en consecuencia, que las entidades financieras elaboren las respectivas tablas de desarrollo del mutuo hipotecario sobre la base del interés que se hubiera acordado y de una comisión de hasta el 3%, que se demostrarán en columnas separadas en las tablas que se presenten a esta Superintendencia para el registro del respectivo prospecto, y en las que formen parte de la escritura de mutuo.

Tanto para los fectos del préstamo que se curse como de las letras de crédito que por su concepto se emitan, las instituciones financieras deben atenerse, en todo aquello que no está tratado de una manera distinta en estas disposiciones, a las normas generales sobre la materia, dictadas por el Consejo Monetario y el Comité Ejecutivo del Banco Central de Chile, como a las instrucciones que ha impartido esta Superintendencia.

En todo caso, las entidades financieras que realicen este tipo de operaciones deberán cuidar de que el respectivo Certificado de Subsidio Habitacional se encuentre vigente al momento de cursar el préstamo.

2. Mutuos Hipotecarios.

Los contratos de compraventa y mutuos hipotecarios deberán indicar, cuando así haya ocurrido, que parte del precio al contado, ha sido pagado mediante el Certificado de Subsidio Habitacional. En tales casos, deberá individualizarse el certificado correspondiente.

Los mutuos deberán quedar escriturados e inscritos en el Conservador de Bienes Raíces, durante el período de vigencia del certificado de subsidio.

3. Garantía hipotecaria.

La hipoteca a favor de la entidad financiera, que garantice esos créditos, será de primer grado, aún cuando medie el subsidio habitacional a que se refieren estas disposiciones. Se admite la posibilidad de que esa hipoteca sea de segundo grado, siempre que la primera no se haya constituido en carácter de garantía general, sino exclusivamente para garantizar una obligación perfectamente determinada que, sumada al crédito amparado por la segunda hipoteca no exceda del 75% del valor de tasación del inmueble o del 75% del precio de venta de la vivienda, segun corresponda.

Además, la segunda hipoteca será admisible solamente cuando la primera se hubiere constituido e inscrito con anterioridad a la fecha de otorgamiento del crédito, no pudiendo hacerlo en forma coetánea.

4. Ejecución de la garantía hipotecaria.

4.1. Normas generales.

En el caso que el acreedor hipotecario hiciere efectiva la garantía sobre la vivienda financiada con el préstamo en letras de crédito y con el subsidio habitacional, deberá publicar aviso de remate en el Diario Oficial con una anticipación no inferior a veinte días de la fecha en que se llevará a efecto. En dicho aviso se deberá indicar a lo menos la fecha y lugar del remate, juzgado y número de rol de la causa, individualización de las partes y del inmueble que se subastará y el valor de tasación para efectos del remate.

La no publicación del citado aviso en el plazo y forma señalados, obligará a la institución financiera acreedora a restituir al SERVIU respectivo, tanto el subsidio directo aplicado a la vivienda, como el subsidio implícito, al valor de la unidad de fomento vigente en la fecha de la restitución de ambos subsidios, conforme lo establecen los artículos 16 y 17 del Decreto Supremo N° 74, de 1984.

Si el remate se efectuare dentro de los cinco años de la fecha de inscripción de la prohibición para enajenar, previa deducción del crédito hipotecario insoluto, sus intereses y las costas correspondientes, así como los demás créditos que gocen de privilegio conforme a la ley, se deberá restituir al SERVIU el monto del subsidio tanto directo como implícito que hubiera recibido el deudor.

El importe de la restitución al SERVIU se calculará sobre la base del valor de la unidad de fomento a la fecha del remate. En el caso que lo obtenido del remate no alcanzare para cubrir el monto de ambos subsidios, se entregará al SERVIU el saldo que quedare, después de efectuar las deducciones a que se refiere el párrafo anterior.

Si la vivienda que fuere objeto de remate judicial, hubiese sido financiada con un crédito correspondiente al tramo "A" señalado en el artículo 6° del Decreto Supremo N° 74 ya aludido, esto es, de un monto no superior a 500 U.F., el SERVIU respectivo enterará a la institución financiera acreedora hasta el 75% de la diferencia que se produjere entre el valor obtenido en el remate y el saldo insoluto de la deuda, incluidos intereses y comisiones devengados hasta el día de la recepción de pago efectivo y de las costas del juicio. El citado 75% se incrementará en un 0,04% por cada unidad de fomento que resulte de la diferencia entre 500 unidades de fomento y el monto del crédito recibido por el usuario, siempre que el total no exceda del equivalente a 200 unidades de fomento.

La misma franquicia se aplicará si la institución acreedora se adjudicara el inmueble por los dos tercios del avalúo, según lo previsto en los artículos 499 y 500 del Código de Procedimiento Civil.

4.2. Alzamiento por parte del SERVIU Metropolitano, de la prohibición de enajenar inmuebles adquiridos con subsidio habitacional.

De acuerdo con lo manifestado por el Director del SERVIU Metropolitano, mediante Oficio Ordinario N° 9.844 del 10 de noviembre de 1986, ese Servicio no alzará las prohibiciones de enajenar constituidas de acuerdo a las normas sobre subsidio habitacional si, en caso de insolvencia de los deudores, se hubiese procedido a subastar judicialmente las propiedades afectas a préstamos complementarios, por parte de algún banco comercial, a menos que el valor del subsidio se hubiere considerado dentro del mínimo para el remate.

IV. DE LAS LETRAS DE CREDITO.

1. Generalidades.

Las letras de crédito que emitan las instituciones financieras, por los préstamos hipotecarios que cursen para financiar parte del precio de compra o de la construcción de las viviendas acogidas al sistema de ahorro y financiamiento de la vivienda, deberán ajustarse a las normas establecidas por el Consejo Monetario y por el Comité Ejecutivo del Banco Central de Chile para la emisión de letras de crédito para vivienda, como asimismo a las instrucciones que al respecto ha impartido esta Superintendencia.

2. Plazo y tasa de interés.

Las letras de crédito originadas en las operaciones a que se refiere esta circular, podrán emitirse a 12, 15 ó 20 años, según sea el plazo del respectivo crédito y a una tasa de interés nominal anual no inferior al 5%.

3. Venta de las letras de crédito.

De acuerdo a lo establecido en el artículo 13 del Decreto Supremo N° 74 de 1984 y sus modificaciones, del Ministerio de Vivienda y Urbanismo, esa Secretaría de Estado pagará por intermedio del Servicio de Vivienda y Urbanismo respectivo, la diferencia que resulte entre el porcentaje del valor par de las correspondientes letras de crédito, según lo señalado en el respectivo certificado de subsidio y el importe obtenido por la venta de ellas en la Bolsa de Comercio.

El porcentaje del valor par citado en el párrafo precedente, será fijado por el Ministerio de Vivienda y Urbanismo, mediante la aplicación de una tabla que confeccionará ese Ministerio, para cada tramo, plazo y monto del préstamo.

Las diferencias que resulten serán pagadas por el SERVIU, cuando corresponda, a la presentación de la factura de venta de las letras de crédito emitidas por el Corredor de la Bolsa de Comercio que intervino en la operación, más los otros documentos que dicho servicio pueda exigir. Este reembolso se otorgará una vez que haya sido pagado el certificado de subsidio directo. Dicha factura deberá incluir la información adicional que señalan las disposiciones pertinentes. Entre los datos que debe consignar están el nombre del mutuario, número de la obligación u otro dato que permita identificar la operación de mutuo y las letras respectivas; la fecha en que se pusieron a la venta y la fecha y condiciones en que ésta se realizó.

El valor par de las letras de crédito, a que se refiere este número, es igual al valor nominal de ellas, menos las amortizaciones correspondientes a los cupones desprendidos, más los intereses correspondientes a los días transcurridas desde el vencimiento del último cupón desprendido hasta el día de la venta, calculados a la tasa nominal de interés de las letras, o en el caso que el cupón se hubiere desprendido antes de su vencimiento, deduciendo los intereses correspondientes a los días que falten para la expiración del trimestre, a la misma tasa nominal indicada.

V. NORMAS CONTABLES.

1. Cuentas de ahorro para la vivienda.

Los bancos y sociedades financieras deben contabilizar las cuentas de ahorro para la vivienda D.S. N° 74 de la forma dispuesta para las cuentas de ahorro a plazo en general, pero manteniendo cuentas separadas según se indica a continuación:

1.1. Depósitos de ahorro.

Los depósitos en las cuentas de ahorro para la vivienda, con giro incondicional, serán registrados en la cuenta "Cuentas de ahorro a plazo para la vivienda D.S. N° 74 con giro incondicional", en tanto que las cuentas pactadas con giro diferido se registrarán en la cuenta "Cuentas de ahorro a plazo para la vivienda D.S. N° 74 con giro diferido", ambas de la partida 3035 del formulario MB1.

1.2. Intereses y reajustes.

Los intereses que devenguen las cuentas de ahorro para la vivienda D.S. N° 74 se debitarán a la cuenta "Intereses pagados sobre cuentas de ahorro D.S. N° 74 con giro incondicional" o "Intereses pagados sobre cuentas de ahorro D.S. N° 74 con giro diferido", según corresponda, de la partida 5135 del formulario MR1.

Los reajustes deben debitarse en la cuenta "Reajustes pagados sobre cuentas de ahorro D.S. N° 74 con giro incondicional" o "Reajustes pagados sobre cuentas de ahorro D.S. N° 74 con giro diferido", según sea el caso, de la partida 5315 del formulario MR1.

1.3. Comisiones sobre las cuentas de ahorro.

Las comisiones que se cobren sobre estas libretas se acreditarán a las cuentas "Comisiones ganadas sobre cuentas de ahorro D.S. N° 74 con giro incondicional" o "Comisiones ganadas sobre cuentas de ahorro D.S. N° 74 con giro diferido", de la partida 7530 del formulario MR1.

1.4. Solicitudes para efectuar giros de las cuentas de ahorro D.S. N° 74 con giro diferido.

Las solicitudes de giro que se reciban de los titulares de las cuentas de ahorro D.S. N° 74 con giro diferido, serán registradas según las instrucciones generales al respecto, utilizando las cuentas de orden "Solicitudes de giro de cuentas de ahorro D.S. N° 74 por cumplir" y "Responsabilidad por solicitudes de giro de cuentas de ahorro D.S. N° 74 por cumplir", de las partidas 9570 y 9900, del formulario MB1, respectivamente.

Los asientos registrados en estas cuentas deben revertirse al momento de hacerse efectiva la solicitud o una vez cumplido el plazo sin que haya sido cobrada.

2. Préstamos en letras de crédito.

2.1. Registro de los préstamos y de las letras de crédito.

Los préstamos en letras de crédito que se cursen sobre la base del sistema de ahorro y financiamiento de la vivienda, así como las letras de crédito que se emitan, deben contabilizarse de conformidad con las instrucciones generales impartidas por esta Superintendencia para préstamos con letras de crédito para la vivienda, con la única diferencia de que deben registrarse en las subcuentas denominadas "Vivienda D.S. N° 74", de las respectivas cuentas de colocaciones.

2.2. Comisión sobre los préstamos hipotecarios.

Al diferencial entre la tasa de interés del mutuo y la tasa de interés de las letras de crédito, señalado en el número 1 del título III de esta circular, se le dará contablemente el tratamiento de las comisiones hipotecarias y como tal se contabilizará en la cuenta "Comisiones préstamos hipotecarios D.S. N°74", que se demostrará en la partida 7505, del formulario MR1.

VI. OTRAS DISPOSICIONES.

1. Certificado de Subsidio Habitacional.

El Certificado de Subsidio Habitacional es el documento emitido por el Ministerio de Vivienda y Urbanismo en que consta que el postulante a cuyo nombre está extendido, fue seleccionado como beneficiario del subsidio habitacional y podrá, por consiguiente, obtener ese subsidio y solicitar el préstamo hipotecario adicional, hasta por el monto que señale el certificado, para la compra o construcción de una vivienda.

El mencionado documento indicará, además del nombre del beneficiario y su cédula de identidad y RUT, los siguientes datos:

- Monto del subsidio obtenido;

- Período de vigencia para presentarlo a cobro;

- Monto máximo del crédito a que puede optar el beneficiario;

- Monto del ahorro acreditado;

- Región del país en la cual se aplicará el subsidio;

- Porcentaje del valor par de las letras de crédito correspondientes al préstamo que se otorgue al beneficiario, que garantiza el MINVU, según el artículo 13 del Reglamento.

Estos certificados tendrán una vigencia de un año contado desde la fecha de su emisión. No obstante, mediante resoluciones fundadas, el Ministro de Vivienda y Urbanismo podrá prorrogarlos u otorgarles un nuevo plazo de vigencia en el caso que los beneficiarios de ellos acrediten la concurrencia de alguna de las circunstancias especiales que para el efecto señalan las disposiciones del artículo 10 del D.S. N° 74 y sus modificaciones.

El postulante seleccionado debe mantener el ahorro previo que acreditó al postular, incluidos sus reajustes e intereses, hasta su aplicación al pago del precio de adquisición o construcción de la vivienda.

Si así no lo hiciere, se producirá la caducidad inmediata y automática del certificado de subsidio obtenido.

Estos certificados serán pagados por el SERVIU contra su presentación y al valor que tenga la unidad de fomento en la fecha de pago, directamente al beneficiario o a la persona a quién éste se lo hubiese endosado.

La reglamentación del sistema admite más de un endoso en un mismo certificado, siempre que, en cada oportunidad, el endosante sea el propio beneficiario del documento. Así, por ejemplo, si éste lo endosó a una tercera persona y luego requiere ser traspasado a otra persona distinta, el primer endosatario, deberá endosarlo a favor del beneficiario primitivo, para que éste, como titular del certificado, lo endose enseguida a esa otra persona. Todos estos endosos deben constar en el propio certificado o en un anexo o prolongación del mismo, que será proporcionado por el SERVIU y que deberá adherirse al certificado.

Para efectuar el cobro del subsidio, deberán presentarse conjuntamente con el certificado pertinente, los demás antecedentes que acrediten su aplicación en el pago del precio de la compraventa de una vivienda o de su construcción, según lo especificado en el artículo 14 del Reglamento (D.S. N° 74 de 1984) y sus modificaciones y cumplirse con los demás requisitos establecidos en esa disposición o que se pudieran establecer en lo futuro.

2. Prohibición de enajenar.

La vivienda que se adquiera o se construya mediante el subsidio habitacional, estará sujeta a la prohibición de enajenar durante un período de cinco años, contados desde la fecha de inscripción de la respectiva prohibición en el Conservador de Bienes Raíces. Una vez cumplido ese plazo, la prohibición caducará automáticamente, de pleno derecho. Tampoco se podrá, durante el mismo lapso, ceder su uso o goce, sin autorización expresa del SERVIU.

No obstante, el beneficiario que desee enajenar antes del cumplimiento de dicho plazo, deberá obtener del SERVIU la autorización correspondiente. Esa autorización se otorgará condicionada a la restitución, tanto del subsidio directo como del subsidio implícito recibidos, calculados al valor de la unidad de fomento a la fecha en que se produzca su devolución.

3. Información al público y a los ahorrantes.

3.1. Disposiciones generales.

Para informar a los ahorrantes y al público en general acerca de las condiciones de las cuentas de ahorro de que se trata, como asimismo para el envío periódico del estado de cuenta con los movimientos y saldos de ellas, las instituciones financieras deberán ceñirse a las instrucciones contenidas en la Circular N° 2.354-756 antes citada, teniendo presente, además, la información específica que debe ser entregada a los clientes de acuerdo con las disposiciones de la presente circular.

Los bancos y sociedades financieras que ofrezcan este servicio de ahorro para la vivienda, deberán informar a los interesados en forma amplia y clara acerca de la finalidad de las cuentas de ahorro para la vivienda, de las condiciones que debe cumplir el postulante en relación a la cuenta, de acuerdo con las exigencias del Reglamento del Subsidio Habitacional para el Sistema de Ahorro y Financiamiento de la Vivienda, de la limitación de los beneficios del sistema a las personas naturales que no sean propietarias, ellas ni sus cónyuges, de una vivienda y de los montos máximos de precio o valor de las viviendas que pueden adquirirse mediante este sistema, como igualmente de toda otra limitación o exigencia, de manera que se evite, en todo lo posible, que aquellas personas que no reúnan los requisitos o condiciones para obtener el subsidio, o el préstamo hipotecario complementario, abran estas cuentas que, a la postre, no les servirán para los fines que esperaban.

3.2. Información a los ahorrantes acerca de créditos para la vivienda.

Sin perjuicio de lo indicado en el numeral anterior, y ante la trascendencia que tiene para el ahorrante en particular y de manera general para el sistema de ahorro y financiamiento de la vivienda, el conocimiento previo de ciertos antecedentes, la institución financiera deberá informar a las personas que concurran a abrir una cuenta de ahorro a plazo para la vivienda D.S. N° 74, si la institución concede o no a los ahorrantes, los préstamos complementarios del sistema de ahorro y financiamiento de la vivienda. En caso afirmativo deberá proporcionar la siguiente información relativa al otorgamiento de esos créditos:

a) Si tales créditos están sujetos a un monto mínimo y a un plazo determinado y, en caso que así fuera, indicar cuál es el monto y el plazo;

b) Renta mínima exigida al prestatario para otorgarle el préstamo y forma en que esa renta se evalúa (del mutuario, del grupo familiar, renta bruta o líquida, etc.); y,

c) Requisito de edad límite del prestatario, en caso de contemplarse y condiciones para otorgar el crédito si se excede esa edad, como por ejemplo, aval, codeudor solidario u otro tipo de caución, si estuviera prevista.

Esta información debe ser entregada con anterioridad a la firma del respectivo contrato de apertura de la libreta de ahorro, de manera que el ahorrante actúe en la materia con pleno conocimiento de las condiciones que le ofrece la institución financiera.

La información antes indicada debe suministrarse por escrito a cada interesado, sin perjuicio de las explicaciones verbales que también pudieran proporcionarse sobre estos préstamos. La entrega podrá materializarse en volantes que señalen solamente esas condiciones, como también éstas podrán incluirse en folletos que contengan las demás explicaciones sobre el sistema de ahorro y financiamiento de la vivienda.

En todo caso, las referidas condiciones deben insertarse en las solicitudes de apertura de las respectivas cuentas de ahorro, pudiendo asimismo incluirse en dichas solicitudes, la indicación por parte del ahorrante, del monto aproximado del crédito complementario que solicitará, el cual deberá encuadrarse dentro de lo que al respecto haya establecido la entidad financiera.

3.3. Publicidad.

En todo aviso con fines publicitarios acerca de sus cuentas de ahorro para la vivienda de que trata esta circular, las instituciones financieras deberán mencionar si otorgan o no créditos complementarios y, en caso afirmativo, las condiciones generales establecidas para ello, que comprenderán a lo menos, monto mínimo, tasa de interés y plazo.

4. Información a esta Superintendencia.

Con el objeto de tener una información que demuestre el comportamiento y las tendencias del sistema de ahorro y financiamiento de la vivienda, las instituciones financieras deben informar trimestralmente a esta Superintendencia acerca de las operaciones realizadas al amparo de este sistema. Para el cumplimiento de esta finalidad las entidades fiscalizadas deben enviar a esta Superintendencia los formularios T-5 Sistema de ahorro y financiamiento de la vivienda - "Información sobre los contratos y cuentas de ahorro" y T-6 Sistema de ahorro y financiamiento de la vivienda - "Información sobre préstamos en letras de crédito cursados", conforme a los formatos, instrucciones y plazos dispuestos para tal efecto.

5. Aplicación de las cuentas de ahorro a otros sistemas de financiamiento para la vivienda.

Las cuentas de ahorro a plazo de que trata esta circular también podrán ser utilizadas para otros sistemas de financiamiento que establezca el Ministerio de Vivienda y Urbanismo, en cuyos reglamentos se señale su uso y siempre que dichos sistemas sean compatibles con las normas que rigen para estas cuentas.

6. Garantía prendaria sobre el saldo mantenido en cuenta de ahorro para la vivienda.

Atendidas las especiales características de los depósitos en cuentas de ahorro para la vivienda, que permiten postular al subsidio estatal y a un préstamo en letras de crédito a las personas que hayan mantenido un ahorro mínimo, esta Superintendencia estima que no es posible constituir garantía prendaria sobre el saldo mantenido en esas cuentas.

7. Derogaciones.

Se derogan las siguientes normas de esta Superintendencia:

- Circular N° 2.136-565 de 15 de noviembre de 1985;

- Circular N° 2.155-581 de 21 de enero de 1986;

- Circular N° 2.196-621 de 08 de julio de 1986;

- Circular N° 2.235-658 de 12 de febrero de 1987;

- Carta Circular N° 19-16 de 17 de febrero de 1987;

- Circular N° 2.237-659 de 18 de febrero de 1987;

- Carta Circular N° 28-25 de 12 de marzo de 1987; y,

- Circular N° 2.278-698 de 17 de agosto de 1987.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

ANEXO A

CERTIFICADO DE MANTENCION DE CUENTA DE AHORRO A PLAZO PARA LA VIVIENDA - DECRETO SUPREMO N° 74, DE 1984 DEL MINISTERIO DE VIVIENDA Y URBANISMO

CERTIFICADO N° FECHA:

INSTITUCION FINANCIERA

PARA SER PRESENTADO AL SERVIU VALIDO HASTA ...........

A OTRA INSTITUCION FINANCIERA

CERTIFICO que don (doña) .................................................R.U.T. N°............ ........suscribió con esta institución financiera el....de.......................de 19.......un contrato de ahorro para los fines señalados en el Decreto Supremo N° 74, del Ministerio de Vivienda y Urbanismo, de 1984.

El mencionado contrato fue modificado con fecha ........................... siendo sus condiciones originales y actuales, en lo que se refiere al ahorro total mínimo pactado, plazo para enterarlo y y saldos medios semestrales, las siguientes:

.

El ahorro total acumulado incluido reajustes e intereses al.........de..................de 19......., asciende a la suma de $.................equivalente a..............Unidades de Fomento. (*) (**)

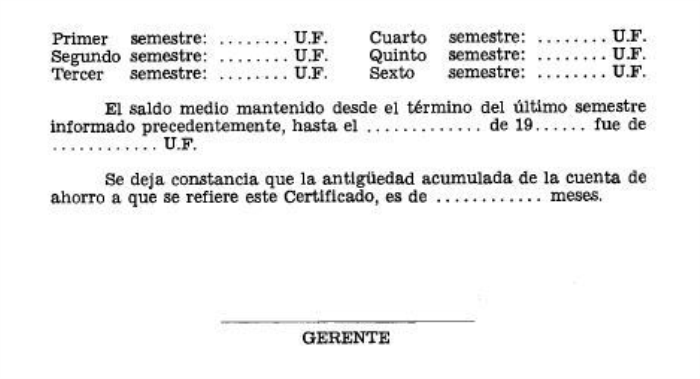

Los saldos medios efectivamente mantenidos en cada semestre,

son los siguientes:

.

(*) Para los efectos de su giro o traspaso, el saldo estará referido al valor de la unidad de fomento, vigente en el último día del mes inmediatamente anterior a la fecha en que se haga uso de él, a menos que el titular hubiera perdido el derecho a reajuste.

(**) En caso que el ahorrante hubiera perdido el derecho a reajuste, deberá dejarse constancia de este hecho, mediante la frase: "Sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad de giros superior a la pactada".

ANEXO A1

INSTRUCCIONES PARA LA EMISION DEL CERTIFICADO DE MANTENCION DE CUENTA DE AHORRO A PLAZO PARA LA VIVIENDA DECRETO SUPREMO N° 74 DE 1984 DEL MINISTERIO DE VIVIENDA Y URBANISMO

El "Certificado de mantención de cuenta de ahorro a plazo para la vivienda Decreto Supremo N° 74, de 1984, del Ministerio de Vivienda y Urbanismo", deberá extenderse de acuerdo al formato adjunto.

Cada certificado llevará una numeración correlativa y la fecha de su emisión.

Deberá indicarse si se emite para ser presentado al SERVIU o a otra institución financiera tarjando lo que no corresponda. En el primer caso deberá indicarse la fecha en que se cumplen los 60 días de su validez.

Se extenderán a nombre del titular de la respectiva cuenta de ahorro a plazo para la vivienda, D.S. N° 74, anotándose también el número de RUT del ahorrante, como la fecha en que se abrió la cuenta.

Junto con anotarse el monto del ahorro mínimo convenido originalmente en el respectivo convenio y el plazo para enterarlo, se dejará constancia de los saldas medios que deben mantenerse en cada uno de los semestres que quedan comprendidos en el referido plazo. Esta información se consignará en la columna "Contrato Original". En el caso de haberse modificado esas condiciones, se anotarán también los nuevos montos y plazos convenidos. Ellos se informarán en la columna "Contrato modificado", sin perjuicio de anotar, además, la correspondiente a los contratos originales. Si bien en el formulario aparecen hasta seis semestres, la institución emisora deberá anotar los restantes,cuando el período para enterar el ahorro pactado exceda de 3 años.

También deberá dejarse constancia del ahorro total acumulado a la fecha de emisión del certificado, incluidos sus reajustes e intereses.

En el evento que el certificado se emitiera para traspasar la cuenta a otra institución y el ahorrante hubiese perdido el derecho a reajuste,por haber efectuado una cantidad de giros superior a la estipulada para el período de doce meses, se anotará el ahorro total, solamente en términos de "Pesos", anotando en el "equivalente a unidades de fomento" la frase "sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad de giros superior a la pactada". Sin embargo, cuando el certificado se emita para ser presentado al SERVIU, habrá

que anotar el equivalente en unidades de fomento del ahorro mantenido,de acuerdo a la equivalencia vigente a la fecha del certificado.

Luego corresponde anotar los saldos medios efectivamente mantenidos en cada uno de los semestres transcurridos hasta la fecha que se señale en el espacio destinado a ese efecto. Esos saldos se anotarán en unidades de fomento, de acuerdo al procedimiento señalado en el número 8 del título II de la presente circular.

A continuación se registrará el saldo medio mantenido en la cuenta, durante el período comprendido entre el último semestre completo informado y el último día del mes inmediatamente anterior al de la emisión del certificado.

Enseguida, se indicará la antigüedad o permanencia acumulada de la cuenta, en términos de meses, entendiendo por tal el período transcurrido desde la apertura inicial de la cuenta. Se considerará para estos efectos el período total transcurrido desde esa fecha hasta la extensión

del certificado, aún cuando durante ese lapso se hubiere efectuado el traspaso de la cuenta a otra institución, a menos que se hubiere interrumpido la antigüedad, por no haberse realizado el traspaso dentro del plazo establecido en la letra b) del número 6 del Capítulo HI.E.3 del

Compendio de Normas Financieras del Banco Central de Chile.

Estos certificados deberán emitirse en duplicado, quedando un ejemplar en poder de la entidad emisora, en tanto que el original será entregado al ahorrante.

Atendida la importancia de estos documentos, se procurará que sean impresos en papel de seguridad que evite en lo posible cualquier adulteración o enmienda.

Por otra parte, las instituciones emisoras deberán abstenerse de entregar certificados enmendados, corregidos o con anotaciones defectuosas.

Para los efectos de las postulaciones del período transitorio, las instituciones financieras utilizarán este mismo formulario, efectuando las modificaciones necesarias, para entregar la información requerida en cada una de esas postulaciones.