CIRCULAR

BANCOS N° 2.375

FINANCIERAS N° 772

Santiago, 4 de julio de 1988.

Señor Gerente:

NORMAS SOBRE OPERACIONES CON LETRAS DE CREDITO. REMPLAZA Y COMPLEMENTA INSTRUCCIONES.

Mediante la Circular N° 2.253-675 de 1987, esta Superintendencia dio a conocer el texto refundido sobre las operaciones con letras de crédito, de acuerdo con las disposiciones legales y normativas vigentes en esa oportunidad.

Atendida la necesidad de incorporar a esas instrucciones las normas aprobadas posteriormente, tanto por el Consejo Monetario como por el Comité Ejecutivo del Banco Central de Chile, que facultan la emisión de letras de crédito con tasa de interés flotante y la conveniencia, por otra parte, de complementar algunas instrucciones específicas relativas a estas operaciones, se ha resuelto reemplazar las disposiciones contenidas en la mencionada Circular, como asimismo en la Circular N° 2.264-685, del 3 de junio de 1987 acerca de las comisiones sobre los mutuos hipotecarios para vivienda.

En consecuencia, la presente Circular comprende las disposiciones actualmente vigentes sobre el tema, incluidas las modificaciones que tratan de la emisión de letras de crédito con tasa de interés flotante, acordadas en su oportunidad por el Consejo Monetario y por el Comité Ejecutivo del Banco Central de Chile y que se incorporaron a los Capítulos II.A.1 "Normas sobre la emisión de letras de crédito" y II.A.2 Reglamento financiero de los créditos para la adquisición de vivienda otorgados mediante la emisión de letras de crédito", del Compendio de Normas Financieras del Instituto Emisor. Asimismo, se incluyen algunos cambios que dicen relación, principalmente, con la presentación a esta Superintendencia de las tablas de desarrollo de los mutuos hipotecarios, con el pago anticipado de dividendos y con la amortización extraordinaria de letras de crédito.

I. DE LAS LETRAS DE CREDITO.

La emisión de letras de crédito y las operaciones que las instituciones financieras pueden realizar con estos instrumentos se rigen por las disposiciones del Título XII de la Ley General de Bancos, sin perjuicio de los demás preceptos de la misma Ley que les fueran aplicables; por las normas específicas contenidas en los Capítulos II.A.1, II.A.1.1 y II.A.1.2 del Compendio de Normas Financieras y por las instrucciones que se imparten en esta Circular.

Las instituciones financieras deben tener presente que la emisión de letras de crédito puede tener su origen exclusivamente en el otorgamiento de préstamos en la misma modalidad. En otros términos, el monto de las letras de crédito en circulación emitidas por una institución financiera debe mantener un equilibrio permanente con el saldo de préstamos en letras de crédito, ya sea que la respectiva hipoteca se encuentre debidamente inscrita a su favor o que aún no se haya cumplido ese trámite.

1. Del prospecto.

La institución financiera que desee otorgar préstamos en letras de crédito para la vivienda u otros fines, deberá presentar a esta Superintendencia un prospecto que habrá de contener las condiciones generales de la emisión. La emisión proyectada deberá ser motivo de un Acuerdo del Directorio de la empresa.

1.1. Condiciones generales de la emisión.

En el prospecto se deberán mencionar y describir las siguientes condiciones de cada emisión que se proyecte:

a) Monto de la emisión propuesta, moneda en que se expresará (Pesos, U.F., I.V.P. o moneda extranjera) y si las letras serán al portador o nominativas.

El emisor deberá acompañar un detalle de las series que se propone emplear con indicación de si se destinarán al financiamiento de vivienda o a fines generales. Pertenecerán a una misma serie las letras que tengan idénticas características en cuanto a tasa de interés, forma y plazo de amortización. Asimismo, se deberá indicar si las letras se expresarán en moneda extranjera, Pesos, Unidades de Fomento y, cuando se trate de letras de crédito para vivienda, sólo en Unidades de Fomento o en Indice Valor Promedio. El corte de las letras será determinado libremente por la institución emisora.

b) Plazo de los préstamos.

Este deberá ser igual al de vencimiento de las letras de crédito correspondientes, pero en ningún caso inferior a un año.

c) Tasa de interés.

Es preciso tener presente que la tasa de interés es libre y puede ser fija o flotante, con la limitación que la del préstamo debe ser idéntica a la de las respectivas letras de crédito, sin considerar, para este efecto, la comisión a cargo del deudor del crédito.

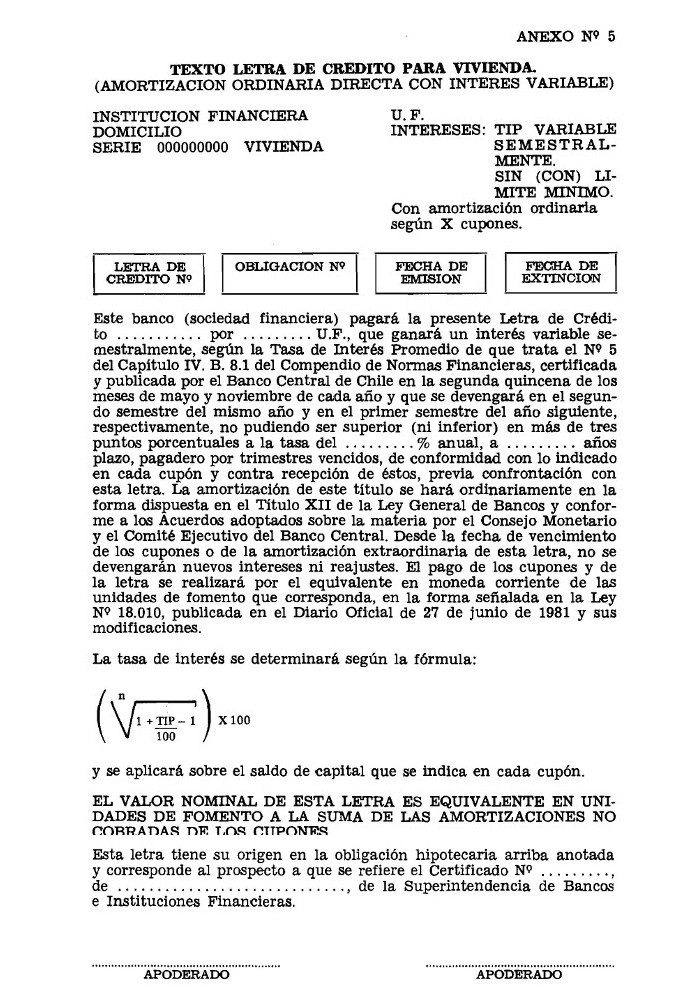

Cuando se pacte una tasa de interés flotante en un mutuo hipotecario, se deberá señalar expresamente, de conformidad con lo dispuesto en los respectivos acuerdos del Consejo Monetario y del Comité Ejecutivo del Banco Central de Chile, que ésta variará semestralmente y esa variación tendrá por base la Tasa de Interés Promedio establecida en el N° 5 del Capítulo IV.B.8.1 del Compendio de Normas Financieras, certificada por el Banco Central de Chile y publicada en el Diario Oficial en la segunda quincena de los meses de mayo y noviembre de cada año. Sin embargo, durante el período inicial de vigencia, la tasa de interés será aquella que conste en la respectiva letra y en el mutuo. Las tasas variables calculadas en la forma antedicha, regirán para el segundo semestre del mismo año en que se determine y para el primer semestre del año siguiente, respectivamente.

En todo caso, la tasa de interés flotante no podrá ser superior en más de tres puntos porcentuales con respecto a la tasa de interés que se aplique en la fecha en que comience la vigencia del crédito. A vía de ejemplo, si la tasa de interés al inicio del crédito fuera de 7% anual, el valor máximo que podría alcanzar dicha tasa sería del 10% anual.

Asimismo, el valor mínimo para la tasa de interés flotante no podrá ser inferior a tres puntos porcentuales con respecto a la tasa que se aplique al comienzo del crédito, salvo que la institución financiera que lo otorgue opte, al momento de cursarlo, por prescindir del límite inferior de variación de la tasa de interés aplicable al préstamo y a las letras de crédito. Esta condición deberá quedar expresamente indicada en el respectivo contrato de mutuo y en el texto de las letras de crédito.

d) Amortización.

En lo relativo a la amortización, deberá especificarse si ésta será ordinaria directa o indirecta. De acuerdo a la definición legal se entiende por amortización ordinaria directa, aquella en que periódicamente el emisor paga parte del capital y de los intereses convenidos, cuyos importes se expresan, en el respectivo cupón. La amortización ordinaria indirecta es aquella que se efectúa por compra o por rescate de las letras de crédito o por sorteo a la par, hasta por un valor nominal igual al fondo de amortización correspondiente al período respectivo.

Las letras de crédito destinadas a préstamos para la vivienda, se amortizarán siempre en la modalidad ordinaria directa trimestral, con servicio en los meses de marzo, junio, septiembre y diciembre de cada año. El último servicio ordinario de estas letras deberá recaer siempre en el mes de diciembre.

e) Valor del cupón.

El cupón podrá comprender interés y amortización o sólo el interés, según se trate de letras con amortización ordinaria directa u ordinaria indirecta.

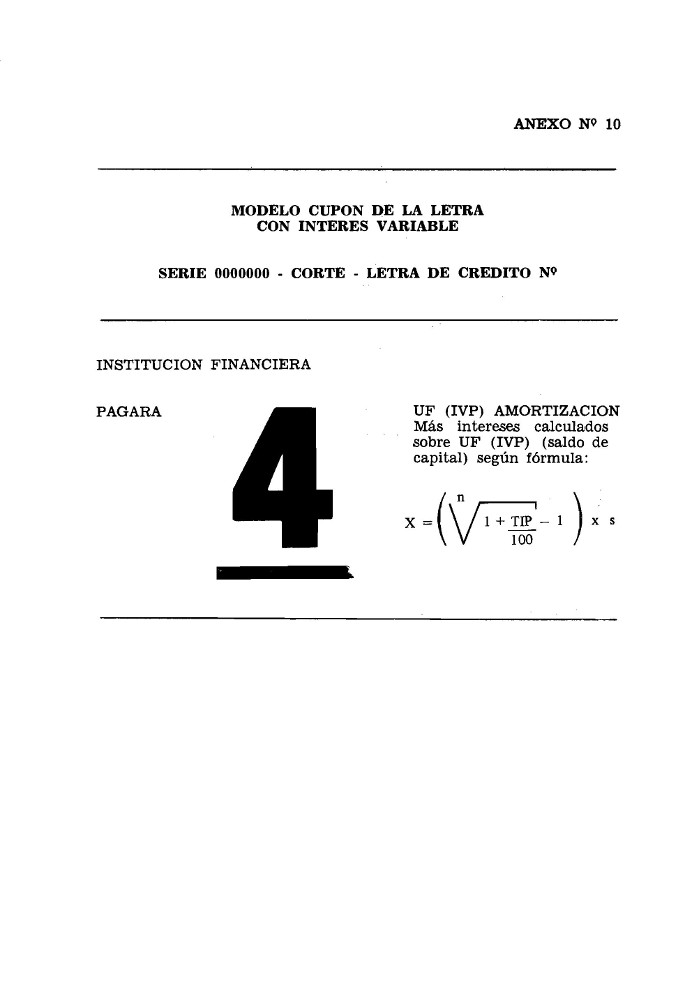

Cuando se trate de letras de crédito con tasa de interés flotante, se indicará en los respectivos cupones, en lugar del monto de intereses, la fórmula que se utilizará para determinar su importe.

1.2. Tamaño de las láminas de letras de crédito.

Las letras de crédito deben imprimirse en láminas cuyas dimensiones no excederán las señaladas en el Anexo N° 1 del Capítulo II. A.1 del Compendio de Normas Financieras. A la misma disposición deberán atenerse con respecto a la ubicación de los antecedentes en las referidas láminas.

1.3. Codificación de las letras de crédito.

1.3.1. Código de identificación.

Las distintas series de letras deberán identificarse mediante un sistema alfanumérico que permita conocer las características de la serie a través de ese código de identificación.

Este sistema consiste en el uso de los signos que se indican a continuación, en el mismo orden en que deben ser impresos en la respectiva letra de crédito:

a) Sistema de amortización.

Los primeros signos del código serán dos letras que indicarán si la amortización ordinaria de la letra de crédito es directa o indirecta, debiendo utilizarse las siguientes letras:

AD = Amortización ordinaria directa.

AI = Amortización ordinaria indirecta.

b) Tasa de interés y plazo.

En las letras de crédito con tasa de interés fija se colocarán, a continuación de los signos alfabéticos señalados en la letra a) precedente, cinco signos numéricos. Los tres primeros dígitos corresponderán a la tasa de interés. El tercero de ellos indicará la fracción decimal, en caso de haberla, en tanto que los dos últimos indicarán el plazo de extinción total del instrumento.

Al tratarse de letras de crédito con tasa de interés variable, en lugar de los tres dígitos correspondientes a la tasa de interés, se indicarán las letras "TIP".

c) Origen de la letra de crédito y periodicidad de amortización.

La finalidad de la letra de crédito, esto es, si se trata de letras de crédito que tengan su origen en mutuos para financiamiento de vivienda o para fines generales, estará representada por un signo alfabético que se imprimirá a continuación de los signos numéricos señalados en la letra b) precedente. Este signo alfabético indicará, además, la periodicidad de las amortizaciones de las letras de crédito, según se muestra a continuación:

V = Vivienda con amortización directa trimestral.

A = Fines generales con amortización directa trimestral.

B = Fines generales con amortización directa anual.

C = Fines generales con amortización directa semestral.

D = Fines generales con amortización directa mensual.

G = Fines generales con período de gracia.

d) Unidad de valor en que está expresado el documento.

Luego del signo alfabético a que se refiere la letra c) precedente, se imprimirá un signo numérico que representará la unidad de valor en que está expresada la respectiva letra de crédito. Estos signos y su significado serán los siguientes:

1 = Unidad de Fomento (UF); y,

2 = Indice Valor Promedio (IVP).

La aplicación práctica de las instrucciones contenidas en este numeral se demuestra a continuación mediante el siguiente ejemplo: Una letra de crédito para vivienda, emitida a 20 años plazo, con una tasa de interés del 8,5% anual y expresada en Indice Valor Promedio (IVP), tendrá el siguiente código: AD08520V2. Asimismo, una letra de crédito de iguales características que la señalada, pero con tasa de interés flotante, llevará el siguiente código: ADTIP20V2. No obstante que mediante esta codificación se identifican ahora las letras que corresponden a créditos para fines generales y las que tienen su origen en préstamos para vivienda, deberá agregarse en el caso de estas últimas, a continuación del código, la palabra "Vivienda". Este código de identificación se imprimirá en el lado superior izquierdo de la letra de crédito, bajo el nombre de la entidad emisora y en tipos suficientemente destacados.

1.3.2. Código de transacción bursátil.

Las instituciones financieras están facultadas para imprimir en las letras de crédito el "código de transacción bursátil", con el objeto de facilitar la intermediación de estos títulos y armonizar también los procedimientos de custodia de aquellos títulos mantenidos en el Banco Central de Chile.

Este código se fijará, en cada caso, de común acuerdo con la Bolsa de Comercio de Santiago. La impresión deberá efectuarse en caracteres menos destacados que los empleados por este Organismo para designar los títulos y se ubicará bajo el código alfanumérico establecido por esta Superintendencia, en un espacio que no exceda de las siguientes dimensiones:

LARGO : 2 cm. máximo.

ANCHO : 0,6 cm. máximo.

DIGITOS : 3 caracteres alfabéticos, numéricos o mixtos, como máximo.

Esta codificación podrá agregarse a las letras de crédito en la oportunidad en que cada institución lo estime necesario.

1.3.3. Color de las letras de crédito.

Las letras de crédito para vivienda continuarán imprimiéndose exclusivamente en color azul, tanto para las que se expresen en Unidades de Fomento como para aquellas que se emitan en Indice Valor Promedio.

Las letras de crédito para fines generales se imprimirán en el color que determine la respectiva institución emisora, con excepción, como resulta obvio, del color azul, debiendo procurar cierta uniformidad y permanencia en la utilización de los colores que elijan.

1.4. Uniformidad en la impresión de las letras de crédito y en la confección de las tablas de desarrollo.

Las instituciones financieras procurarán, entre ellas, uniformar el diseño de los caracteres para imprimir las láminas de las letras de crédito, como asimismo la orla que éstas llevarán, el valor de cada cupón cuando se trate de letras de crédito de similares características, colores de los caracteres, fondos, etc. Para tal efecto, pueden considerar las sugerencias que les hiciere la Casa de Moneda de Chile, teniendo en cuenta que, al poner en práctica las medidas señaladas, se simplificará el trabajo de impresión de las letras de crédito, con los consiguientes beneficios de una mayor rapidez de estos trabajos y abaratamiento de costos.

1.5. Registro del Prospecto.

Si el prospecto presentado por la institución solicitante cumple con todos los requisitos y exigencias legales y reglamentarios, esta Superintendencia procederá a anotarlo en su Registro, de lo cual se dejará constancia en el respectivo certificado de inscripción que se entregará a la entidad financiera.

1.6. Modificación del Prospecto.

En los casos en que se requiera ampliar el monto de emisión de una serie incluida en un prospecto inscrito en el Registro, será necesario obtener un Certificado de este Organismo.

2. Tablas de Desarrollo.

Requisito indispensable para el registro del prospecto, será el envío a esta Superintendencia, para su aprobación, de las tablas de desarrollo correspondientes a las letras de crédito y aquellas que se utilizarán para los respectivos mutuos hipotecarios. Dichas tablas deben prepararse de acuerdo con las instrucciones de la presente Circular y cuando correspondan a créditos para adquisición de viviendas, teniendo presente, también, el Reglamento Financiero contenido en el Capítulo II.A.2 del Compendio de Normas Financieras del Banco Central de Chile.

2.1. Tablas de desarrollo de las letras de crédito.

Las tablas de desarrollo de las letras de crédito deberán contener, como mínimo, los siguientes antecedentes referidos a cada uno de los cupones o períodos de pago:

a) Número del cupón;

b) Valor del cupón;

c) Intereses ;

d) Amortización de capital;

e) Importe de capital adeudado; y,

f) Amortización acumulada del capital.

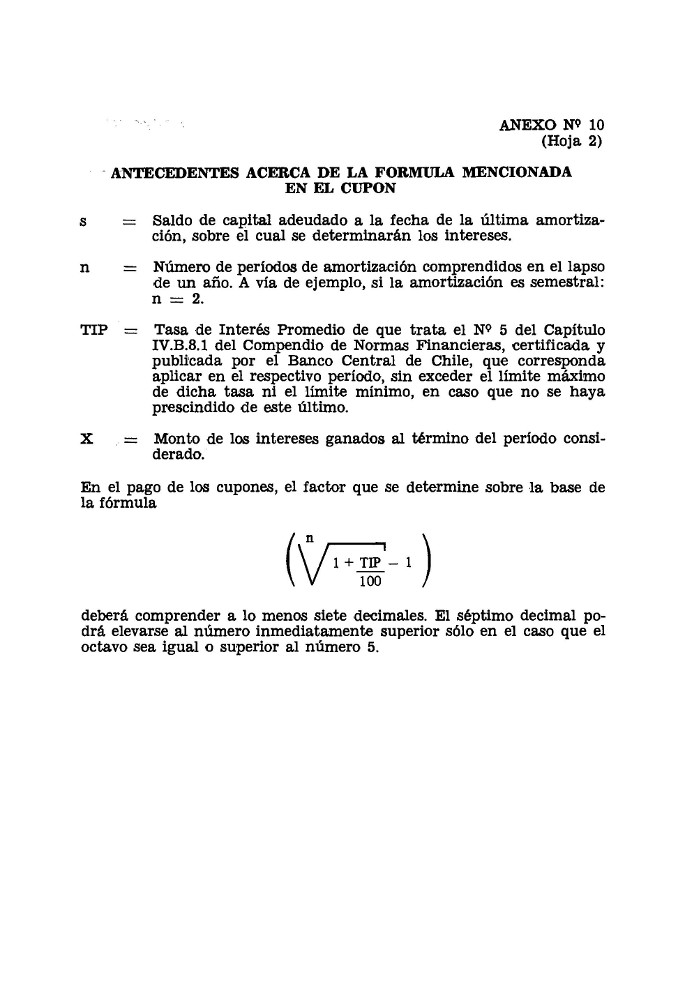

Sin embargo, cuando se trate de letras de crédito que se emitan con tasa de interés flotante, se omitirá señalar los antecedentes referidos en las letras b) ye), dado que dichas cifras dependerán de la tasa de interés que rija al momento de pago efectivo de cada uno de los cupones, pero la amortización y los demás datos deberán calcularse sobre la base de la tasa de interés anual que regirá en la fecha de emisión material de la letra.

Las tablas de desarrollo deberán estar referidas a una unidad de capital y deberán presentarse con no menos de cuatro decimales.

Para el cálculo de las tasas de interés trimestrales, equivalentes a una tasa de interés anual fija, se emplearán no menos de 7 decimales. El séptimo decimal se aumentará al valor inmediatamente superior sólo cuando el octavo sea igual o superior a cinco.

Aparte del cuadro descrito, se deberá indicar la tasa de interés anual aplicada y los períodos de amortización o pago de intereses. Cuando corresponda a letras de crédito con tasa de interés flotante, se indicará, además de la tasa inicial utilizada para el cálculo de las amortizaciones de capital, la tasa máxima y la tasa mínima.

2.2. Tablas de desarrollo de los mutuos.

Las tablas de desarrollo de los mutuos hipotecarios deberán contener la siguiente información mínima:

a) Número del dividendo;

b) Amortización de capital;

c) Intereses;

d) Comisión;

e) Valor del dividendo;

f) Saldo de capital adeudado; y,

g) Amortización acumulada.

Al igual que las tablas de desarrollo de las letras de crédito, estas tablas deberán estar referidas a una unidad de capital y las cifras se expresarán con no menos de cuatro decimales.

Cuando la tabla corresponda a mutuos con tasa de interés flotante, no se mencionarán los datos señalados en las letras c) y e), ya que el servicio de la deuda dependerá de la tasa de interés que rija en cada oportunidad. En este caso, se dejará constancia, en la respectiva tabla de desarrollo, de la fórmula que se utilizará para el cálculo de los intereses y que ella se aplicará sobre el saldo insoluto de capital antes del pago del respectivo dividendo. Asimismo, se indicará que en dicha fórmula se empleará la Tasa de Interés Promedio (TIP), que el Banco Central de Chile certifique y publique en el Diario Oficial, en conformidad al Capítulo IV.B.8.1 del Compendio de Normas Financieras, debiendo señalar el límite máximo que dicha tasa podrá alcanzar, como también el mínimo, en el caso que éste se hubiera fijado.

A fin de facilitar el cobro de los mutuos hipotecarios y de conformidad con lo dispuesto en el artículo 106 de la Ley General de Bancos, las instituciones financieras deberán protocolizar las tablas de desarrollo en una Notaría, para dejar constancia, posteriormente, en cada una de las escrituras de mutuo, de la tabla que es aplicable a la deuda.

2.3. Tablas de desarrollo aplicables a los créditos para adquisición de vivienda.

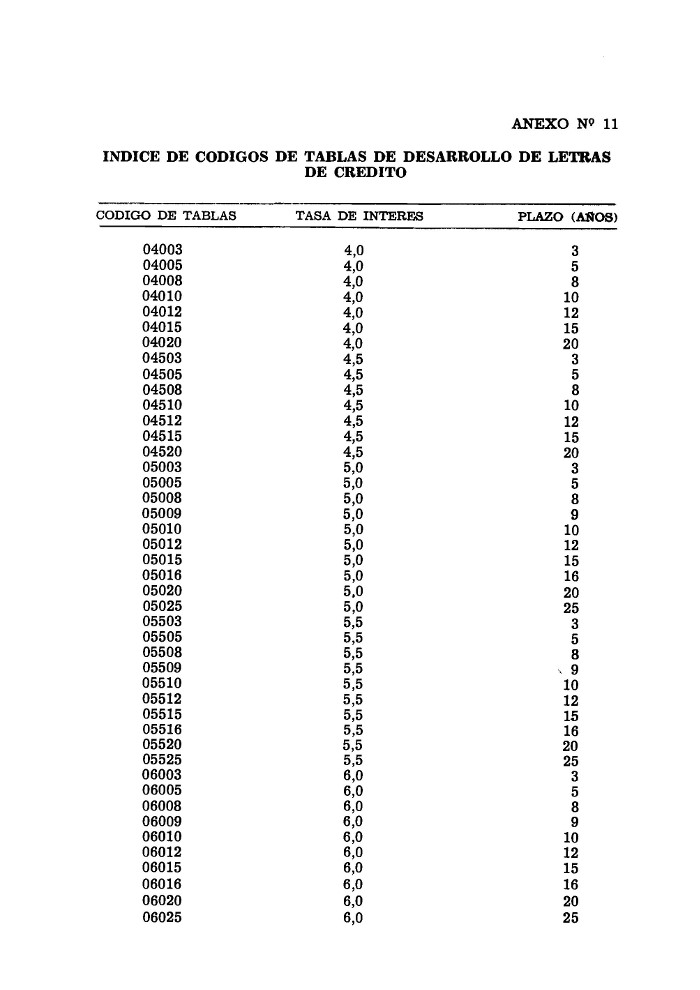

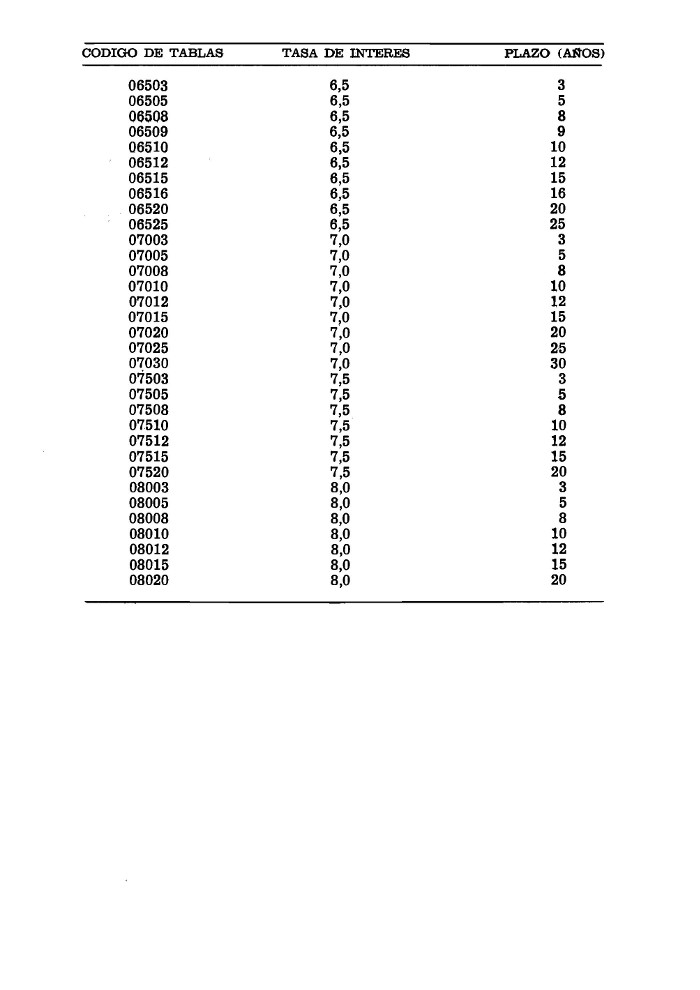

Las instituciones financieras podrán omitir el envío de las tablas de desarrollo de las letras de crédito para vivienda cuando deseen utilizar las tablas de uso general que fueron entregadas por esta Superintendencia a cada institución financiera y que se identifican en el Anexo N° 6 de esta Circular. En tal caso, bastará señalar el código que identifica la tabla y mencionar si las letras estipulan una tasa de interés fija o flotante. Si fueren con tasa flotante, se indicará, también, si la tasa quedará o no sujeta a un límite mínimo.

En todo caso, para construir una tabla de desarrollo de letras de crédito para vivienda con tasa fija, en la cual se basan también las amortizaciones de capital de aquéllas que se emiten con tasa variable, debe tenerse presente, además de lo indicado en el numeral 2.1 anterior, que el factor correspondiente al valor del cupón será siempre el mismo, excepto el último que podrá ser diferente por efecto del cálculo.

El valor presente que se determine no deberá contener una diferencia superior o inferior a 0,0005 unidades, para una obligación o deuda referida a 1 UF o IVP.

Debido a que la modalidad de cobro de las comisiones y el monto de éstas dependerán de las opciones elegidas por cada institución financiera, las tablas de desarrollo de los mutuos deberán enviarse siempre a esta Superintendencia.

Estas tablas de desarrollo deberán construirse sujetándose a la tabla de las respectivas letras de crédito, de manera que la amortización más los intereses de tres dividendos mensuales del mutuo, debe corresponder al valor del cupón trimestral de la letra. El servicio de la deuda deberá efectuarse por medio de dividendos mensuales anticipados que comprendan amortización, intereses y comisión, en tanto que los cupones de las respectivas letras de crédito incluirán la amortización y el interés pagadero trimestralmente, en forma vencida.

2.4. Aprobación de las tablas de desarrollo.

Los plazos establecidos en el Reglamento Financiero del Banco Central de Chile para la aprobación por parte de esta Superintendencia de las tablas de desarrollo presentadas por las instituciones financieras, se contarán desde la fecha de presentación a este Organismo de los respectivos prospectos, siempre que éstos no sean objetados por falta de antecedentes, deficiencias en su preparación u otras causas. En el caso de rechazo de un prospecto por alguno de los motivos señalados, el plazo de aprobación de las respectivas tablas de desarrollo se contará desde la fecha en que dichos reparos hayan sido solucionados.

En cualquier caso, las instituciones financieras no podrán comprometer operaciones sobre la base de tablas de desarrollo que aún no hayan sido autorizadas por esta Superintendencia.

3. Condiciones materiales de emisión.

Las letras de crédito serán impresas en la Casa de Moneda. Sin embargo, también pueden serlo en imprentas particulares cuando así lo haya autorizado el Comité Ejecutivo del Banco Central de Chile. En este último caso, las instituciones financieras deberán verificar que las imprentas elegidas para realizar el trabajo cuenten con los medios técnicos y de seguridad necesarios que garanticen una impresión perfecta de estos documentos y que impidan la consumación de irregularidades o de hechos delictuosos que pudieran afectar la confianza en este tipo de instrumentos. En este mismo aspecto, las entidades financieras mantendrán los controles adecuados relacionados con las firmas autorizadas, Registro de Letras y puesta en circulación de éstas.

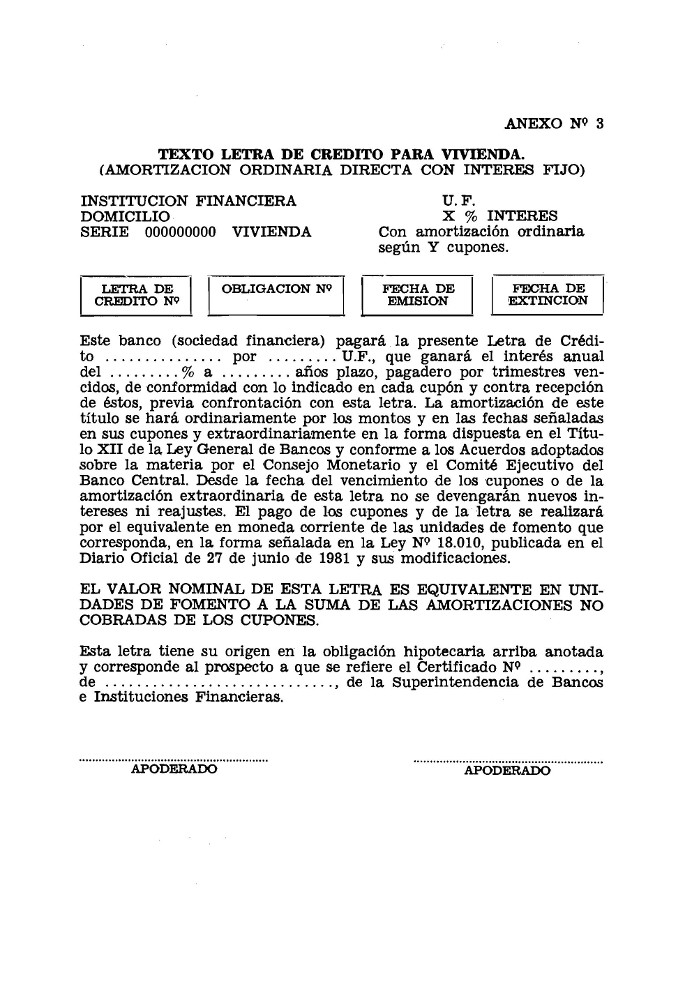

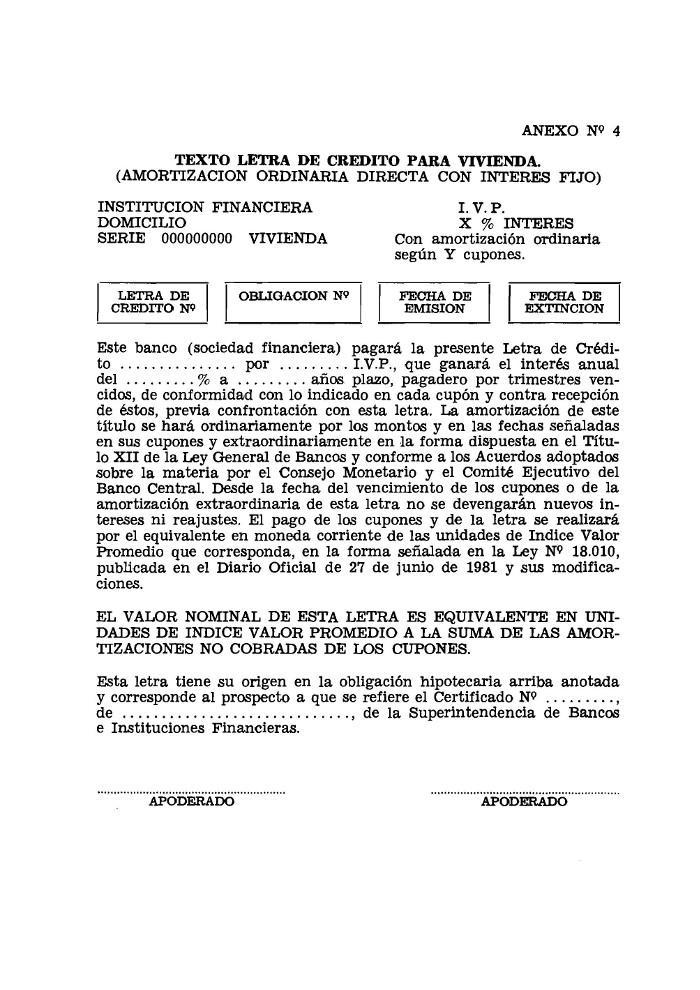

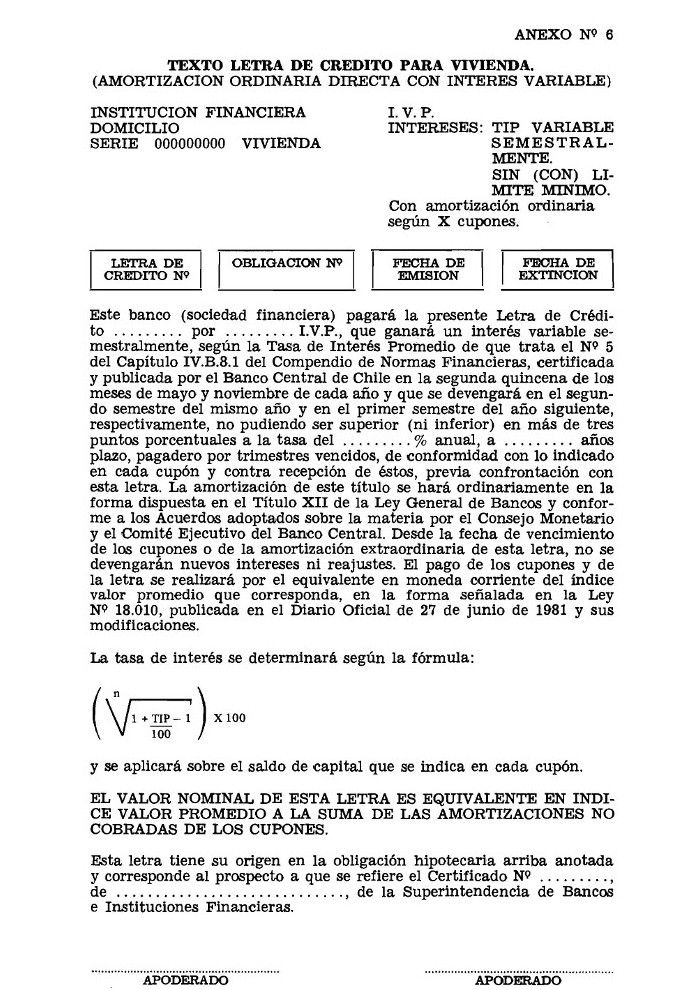

El texto y las menciones que deberá contener la letra de crédito para vivienda se indican en los Anexos N°s 3, 4, 5 y 6 de esta Circular, según se trate de letras expresadas en Unidades de Fomento, en Indice Valor Promedio, a tasa de interés fija o variable. Las letras de crédito para otros fines que contemplen la misma modalidad de amortización ordinaria directa, podrán incorporar igual texto.

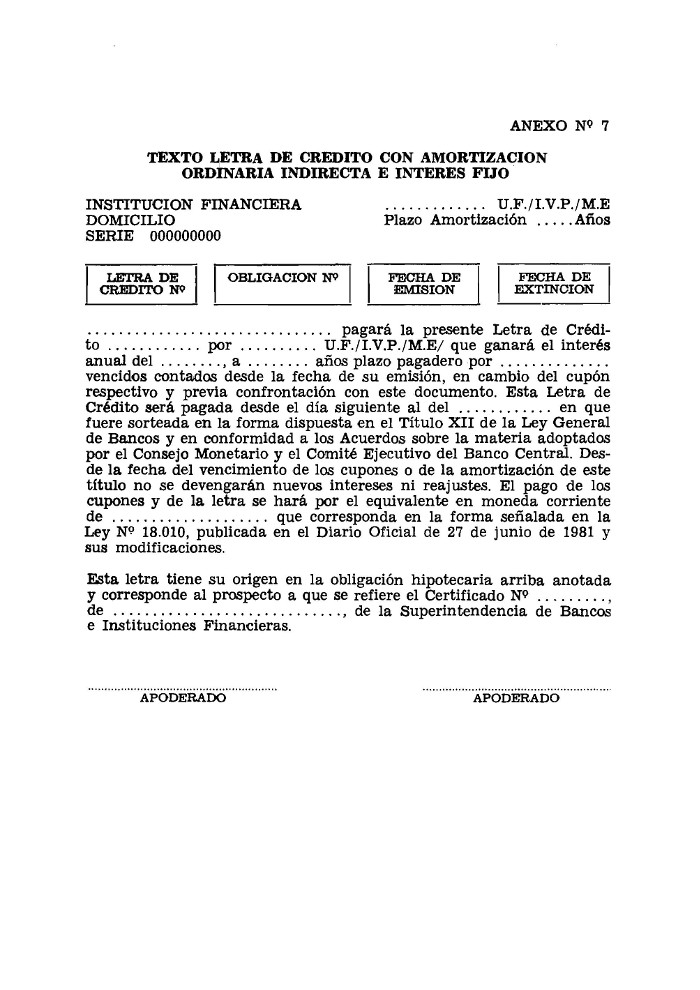

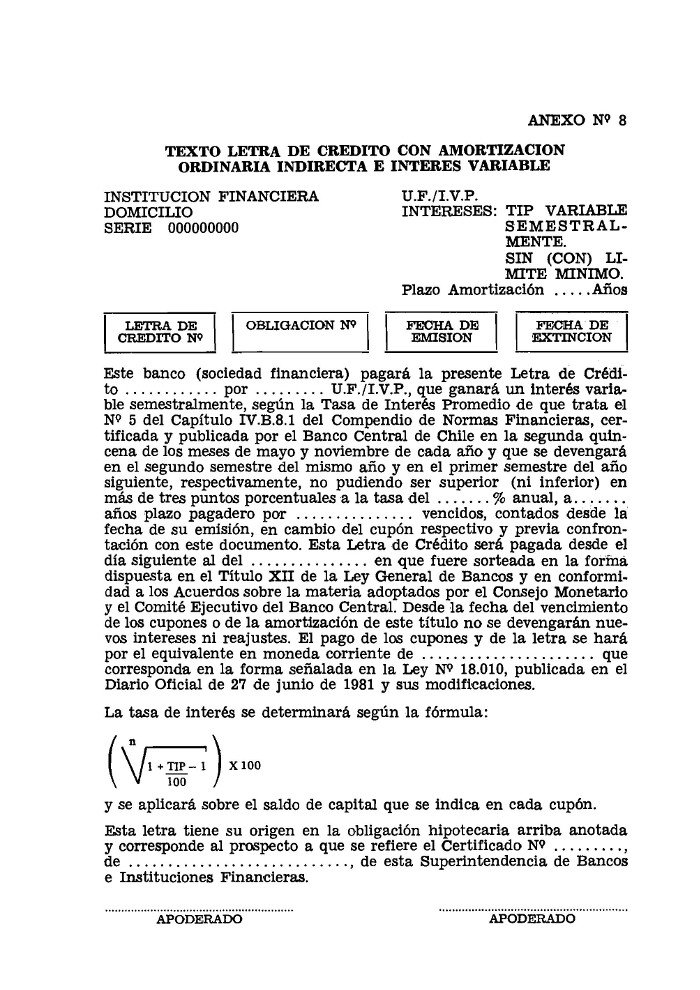

El texto de las letras de crédito con amortización ordinaria indirecta se ajustará al que se señala en los Anexos N°s 7 y 8.

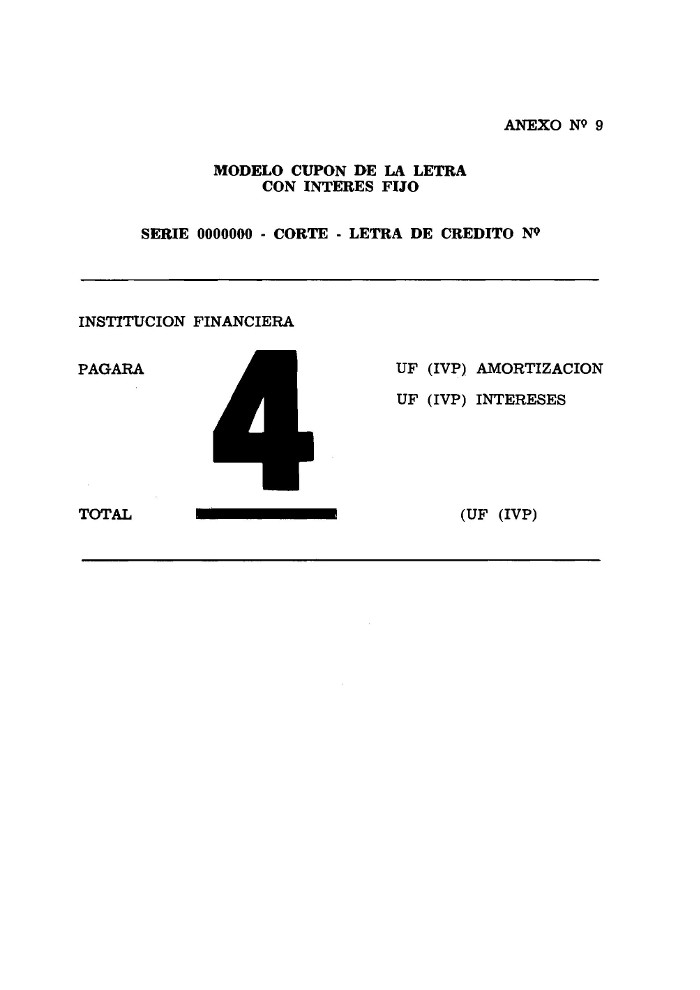

En los Anexos N°s 9 y 10 se muestra el diseño de un cupón de letra de crédito con tasa de interés fija y tasa de interés variable, respectivamente que, como se puede apreciar, incluye la identificación de la letra a que corresponde.

4. Emisión nominal y material de las letras.

Cada letra de crédito llevará una fecha de referencia para el cálculo de los cupones, esto es, la fecha en la que se inicia la correspondiente Tabla de Desarrollo de la letra, la que se denominará "fecha de emisión nominal". En las letras de crédito para fines generales, la "fecha de emisión nominal" será el día primero del mes en que se efectúe su emisión material. En tanto que en las letras de crédito para financiamiento de viviendas, la "fecha de emisión nominal" será siempre el primero de enero del año en que se efectúe su emisión material.

Por otra parte, la emisión material de las letras de crédito, deberá hacerse en el mes en que se celebre el respectivo contrato de mutuo.

5. Uso de las letras de crédito para vivienda y fines generales.

Las instituciones financieras pueden utilizar letras de crédito para vivienda solamente en el otorgamiento de préstamos para adquisición, construcción o ampliación de viviendas, siempre que éstos sean otorgados al usuario final de tales inmuebles.

En los demás préstamos que otorguen de conformidad con las disposiciones de esta Circular, tales como los que cursen a empresas constructoras para que edifiquen una o más viviendas, sólo podrán utilizar letras de crédito para fines generales.

6. Registro de letras de crédito.

Las instituciones emisoras de letras de crédito deben mantener un registro de estas letras de acuerdo con las normas que se imparten a continuación. En el registro sólo pueden ingresar letras que estén en condiciones de ser puestas en circulación.

Para tal efecto, las instituciones financieras deben abrir un Libro de Registro de Letras de Crédito, cuyo objeto es mantener un control permanente de las letras de crédito emitidas en relación con los prospectos certificados por esta Superintendencia. Asimismo, dicho libro cumple la función de demostrar que toda letra de crédito que se haya emitido, corresponde a un préstamo hipotecario cursado por la institución emisora de acuerdo con esta modalidad de crédito.

El Libro de Registro debe constar de hojas numeradas en forma correlativa; en él se registrará cada serie de letras de crédito en forma separada con los siguientes datos mínimos:

a) Fecha y número del certificado de inscripción del prospecto a que corresponden las letras de crédito emitidas y monto total de éstas por serie;

b) Fecha en que se efectúa la anotación en el Libro de Registro; y,

c) Número y monto del mutuo hipotecario. Enumeración de las letras de crédito emitidas. Si la numeración es correlativa basta dejar constancia del primero y del último número de las letras utilizadas. Se anotará asimismo, cuando corresponda, el pagaré de cancelación parcial del cupón a que se refiere la letra c) del número 5 del Título V del Reglamento Financiero del Banco Central de Chile.

El saldo por emitir, no registrado, de cada serie deberá determinarse diariamente.

Será requisito indispensable para el registro de las letras, que el respectivo mutuo hipotecario se encuentre firmado ante Notario. Por lo tanto, dichos instrumentos podrán ser registrados tan pronto como se cumpla el mencionado requisito.

Este Organismo fiscalizará el adecuado cumplimiento del trámite de Registro, del que podrá hacerse cargo en cualquier momento si se detectaren deficiencias o irregularidades en su manejo por parte de alguna entidad emisora.

7. Normas sobre destrucción o pérdida de letras de crédito.

Sobre el particular, las entidades financieras deberán atenerse a las disposiciones establecidas por el Consejo Monetario y contenidas en el Capítulo II.A.1.1 del Compendio de Normas Financieras del Banco Central de Chile.

Las letras que se entreguen en remplazo de las deterioradas o inutilizadas las registrará la institución emisora de acuerdo con la modalidad establecida en la materia por el Consejo Monetario.

8. Información al público.

Las instituciones financieras deberán atenerse estrictamente a las instrucciones que sobre la materia ha impartido esta Superintendencia, en especial en lo relativo a los antecedentes legales, sociales, financieros y administrativos de la sociedad que debe contener el extracto informativo que éstas mantengan a disposición del público.

Asimismo, las entidades emisoras cuidarán de informar al público inversionista de las características principales de las letras de crédito emitidas, tales como monto de la emisión, series y numeración de las letras, tasa de interés, sistema de reajuste y amortización, etc.

9. Información a las Bolsas de Valores.

Las instituciones financieras que efectúen amortizaciones de letras de crédito por sorteo, deberán enviar a las Bolsas de Valores, al día siguiente hábil bancario de realizzado el sorteo, copia simple del acta a que se refiere el artículo 21 del Capítulo II.A.1 del Compendio de Normas Financieras del Banco Central de Chile.

10. Información a esta Superintendencia.

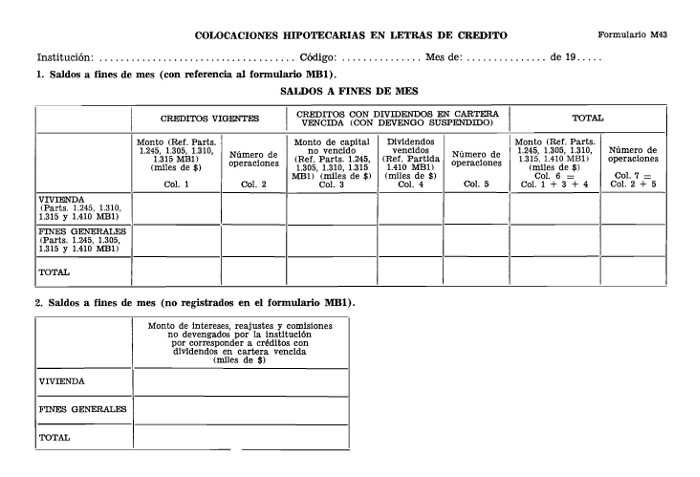

Los bancos y sociedades financieras que operen en letras de crédito, deben remitir a este Organismo el formulario M-43 "Colocaciones hipotecarias en letras de crédito", que se adjunta como Anexo N° 12 de esta Circular.

II. PRESTAMOS EN LETRAS DE CREDITO.

1. Mutuos hipotecarios.

De acuerdo con las disposiciones establecidas en el Reglamento Financiero del Banco Central de Chile, las instituciones financieras deberán incorporar obligatoriamente en los contratos de compraventa y mutuo hipotecario correspondientes a préstamos para vivienda, las cláusulas indicadas en los anexos N°s 1 y 2, adjuntos a la presente Circular, según se trate de operaciones con tasa de interés fija o flotante, respectivamente.

2. Monto máximo de los préstamos.

Las normas impartidas por el Consejo Monetario establecen que los préstamos que efectúen las instituciones financieras bajo esta modalidad, no podrán exceder del 75% del valor de tasación del inmueble ofrecido en garantía.

En caso de operaciones de compra venta de bienes raíces, dichos préstamos tampoco podrán exceder del mencionado importe o del 75% del precio de venta del respectivo inmueble si este último precio fuere inferior al valor de tasación.

Además, como es natural, deberán tenerse presente los márgenes individuales de crédito establecidos en el Art. 84 de la Ley General de Bancos.

3. Garantía hipotecaria.

La hipoteca a favor de la entidad financiera, que garantice estos créditos, deberá ser de primer grado y exclusivamente para caucionar una obligación determinada. No obstante, se admite la posibilidad de que esa hipoteca lo sea en segundo grado, siempre que la obligación caucionada por la primera hipoteca sumada al crédito amparado por la segunda hipoteca, no exceda del 75% del valor de tasación del inmueble o del 75% del precio de venta del inmueble, según corresponda.

Además, la segunda hipoteca será admisible solamente cuando la primera se hubiere constituido e inscrito con anterioridad a la fecha de otorgamiento del préstamo hipotecario no pudiendo hacerlo en forma coetánea. Sin embargo, si dos instituciones financieras participan simultáneamente en el otorgamiento de un crédito de esta especie podrán, de común acuerdo, fijar el orden de precedencia en cuanto a la garantía hipotecaria de primer y segundo grado.

4. Tasación de la garantía.

El valor de tasación del inmueble que servirá de garantía será determinado por un perito designado por la institución financiera y el costo que ello irrogue será de cargo del deudor. En la tasación del inmueble que debe practicarse, sólo se comprenderá el valor de las mejoras permanentes adheridas a éste, cuyo concepto se encuentra definido en las normas generales de derecho. Atendida la importancia de efectuar una tasación que refleje el valor real de la propiedad que se recibirá en garantía, de manera que constituya un resguardo efectivo para la institución, ésta deberá cuidar de que en el procedimiento empleado se consideren y ponderen correctamente los factores que inciden en el valor que se le asigne al bien raíz.

5. Comisión.

Las instituciones financieras pueden pactar libremente con los mutuarios la comisión que cobrarán sobre el mutuo. La comisión acordada deberá indicarse explícitamente en el respectivo contrato, ya sea como un monto o como una proporción del capital insoluto del préstamo, de acuerdo a lo que se haya establecido en la tabla de desarrollo del mutuo que se convenga aplicar, de modo que no se confunda con los intereses, con la amortización del crédito o con cualquier otro gasto de la operación. Esta comisión, en caso que se exprese como una proporción del saldo insoluto del crédito, será decreciente conforme a dicha proporción.

No obstante lo anterior, en los créditos que se acojan a la exención tributaria de que trata el artículo 41 de la Ley N° 18.482, la comisión sólo se podrá expresar como un monto y su cobro deberá efectuarse por una suma uniforme en el tiempo.

En todo caso, la tasa de la comisión no estará sujeta a fluctuaciones y para su cálculo deben emplearse las fórmulas indicadas por el Banco Central de Chile en el Anexo del Capítulo II.A.2 del Compendio de Normas Financieras.

Lo anteriormente expuesto, es sin perjuicio de la disposición contenida en la letra d) del numeral 2.1.2 Título I de esta Circular.

El importe de la comisión deberá indicarse explícitamente en cada dividendo, de manera que no se confunda con los intereses, con la amortización o con cualquier otro gasto.

Por otra parte, las entidades financieras deben tener presente que la suma de las tasas de interés y de la comisión, no podrá exceder a la tasa de interés máxima convencional vigente al momento de la convención.

6. Entrega del importe de los préstamos.

La entidad otorgante de préstamos en letras de crédito, hará entrega de éstas al deudor una vez que las haya ingresado al Libro de Registro, de acuerdo con lo expresado en el número 6 del Título I de la presente Circular.

Debe tenerse presente que el producto de los préstamos en letras de crédito que se concedan para edificaciones o para la construcción de obras destinadas al mejor aprovechamiento agrícola o industrial del inmueble, se entregará en cuotas sucesivas, a medida del avance de las obras, conforme con lo dispuesto en el artículo 88 de la Ley General de Bancos.

En consideración a que el importe de las letras de crédito debe guardar perfecta concordancia con el importe del respectivo mutuo, la entidad emisora de letras de crédito para vivienda, antes de ponerlas en circulación, deberá desprender los cupones correspondientes a los trimestres comprendidos entre el 1° de enero del año en que se efectúe la emisión material de las respectivas letras de crédito y el trimestre en que el deudor comience a pagar sus dividendos. En los casos en que el primer dividendo corresponda pagarlo en los meses de enero, abril, julio u octubre, el último cupón que desprenderá la institución emisora será el que venza en el mes precedente a aquél en que el mutuario deba iniciar el servicio de su obligación.

Si el inicio del pago de los dividendos corresponde al segundo o tercer mes de un trimestre calendario, el emisor estará obligado a entregar al mutuario, mediante un pagaré expresado en U.F. o en I.V.P. según corresponda, el monto de la amortización e intereses por el período comprendido entre el día 1° del mes en que se inicie el pago de los dividendos y el último día del respectivo trimestre calendario.

Dicho pagaré podrá extenderse a la orden, nominativo o al portador. La fecha de vencimiento deberá ser coincidente con la del cupón correspondiente al trimestre en que se efectúe la emisión material de la letra y su monto será igual al valor de dicho cupón, deducido el importe devengado entre la fecha de vencimiento del cupón inmediatamente anterior y la del último día del mes anterior al de inicio del pago del mutuo. El pagaré deberá indicar, además, la obligación hipotecaria a que corresponde.

Cuando se trate de préstamos en letras de crédito para fines generales en las que se hubiere convenido que el crédito empezará a devengar intereses y reajustes a favor del acreedor desde el día primero del mes subsiguiente a aquél en que se celebre el respectivo contrato de mutuo, la institución emisora deberá desprender el primer cupón de las correspondientes letras de crédito. En tales casos la institución emisora deberá entregar al mutuario, mediante un pagaré expresado en U.F. o en I.V.P. según corresponda, el monto de la amortización e intereses por el período comprendido entre el día 1° del mes en que se inicie el servicio del mutuo y la fecha de vencimiento del cupón retirado.

El referido pagaré, al igual que el señalado precedentemente, podrá ser a la orden, nominativo o al portador y deberá indicar la obligación hipotecaria a que corresponde. De acuerdo a lo señalado en el párrafo anterior, la fecha de vencimiento debe ser coincidente con la del cupón que hubiere sido desprendido de la letra y su monto será igual al valor de dicho cupón, deducido el importe devengado entre la "fecha de emisión nominal" de las respectivas letras y el día primero del mes subsiguiente a esa fecha.

7. Dividendos.

El artículo 1° del Capítulo II.A.1 del Compendio de Normas Financieras vigente sobre emisión de letras de crédito, dispone que el rembolso de los préstamos otorgados mediante estos instrumentos se hará en moneda nacional por medio de dividendos anticipados que comprenderán el interés, la amortización y la comisión.

Se entenderán como dividendos anticipados en los préstamos para la vivienda, aquéllos cuyo pago deba hacerse al comienzo de cada uno de los intervalos de pago acordados. Este intervalo debe ser mensual, debiendo pagarse los dividendos dentro de los diez primeros días del respectivo período. En los préstamos para vivienda debe tenerse presente que la suma de tres dividendos mensuales debe corresponder al valor del cupón trimestral de las letras de crédito emitidas.

La suma de los dividendos del mutuo, cualquiera sea la periodicidad en que deben ser pagados, debe ser coincidente, en lo que a cuota de capital e intereses se refiere, con la respectiva cuota de amortización de capital e intereses de las correspondientes letras de crédito emitidas.

Cuando se trate de préstamos en letras de crédito para vivienda, el primer dividendo vencerá en el mes subsiguiente a aquél en que se hubiere celebrado el respectivo contrato de mutuo. En el caso de préstamos en letras de crédito para fines generales, los dividendos tendrán la periodicidad y el vencimiento que se hubiere convenido expresamente en el contrato de mutuo. En estos últimos créditos se podrá pactar que el devengo de intereses, comisiones y reajustes a favor de la institución financiera acreedora se inicie el día 1° del mes en que se firme la correspondiente escritura o el día primero del mes subsiguiente a éste.

8. Amortización extraordinaria de préstamos.

El artículo 95 de la Ley General de Bancos faculta a los deudores de préstamos en letras de crédito para reembolsar anticipadamente todo o parte del capital no amortizado de su deuda, ya sea en dinero o en letras de crédito de la misma serie del préstamo. A este respecto, las normas del Consejo Monetario agregan que, en el caso del pago mediante letras de crédito, éstas deben ser también del mismo año y del mismo emisor.

Cuando el pago se realice en esta última forma, las letras serán recibidas por el valor nominal del respectivo título, descontadas las amortizaciones parciales ya efectuadas, en el caso de que se trate de letras con amortización directa, o a su valor par cuando lo sean con amortización indirecta.

El pago total o parcial extraordinario puede hacerse en todo tiempo, salvo en los meses en que deban realizarse los sorteos, cuando así corresponda.

En el caso de una amortización extraordinaria total de la deuda, el deudor debe pagar los dividendos del período de amortización en que se efectúe el pago anticipado, más el capital insoluto que resulte una vez deducida la amortización incluida en dichos dividendos.

Cuando se trate de amortizaciones anticipadas parciales, el pago se aplicará proporcionalmente a los dividendos restantes de la deuda, de modo que el importe de éstos se rebajará sin alterar el plazo pactado de ella. En este caso, el monto pagado por el deudor se aplicará al capital insoluto a la fecha del pago y, sobre la base del saldo resultante y del plazo remanente, se recalcularán los dividendos que deben pagarse a partir del mes siguiente. En caso de operaciones con tasa de interés variable, la amortización de capital que corresponderá incluir en los dividendos remanentes, se calculará según la tasa de interés vigente en la fecha en que se efectúe el pago anticipado.

En conformidad con lo dispuesto en el inciso segundo del artículo 95 de la Ley General de Bancos, el deudor que amortice en forma extrar ordinaria, total o parcialmente el saldo de su deuda, debe pagar a la entidad emisora, adicionalmente, una suma equivalente al interés y comisión correspondiente a un período de amortización de las letras de su préstamo, calculada sobre el monto que se amortice extraordinariamente, cualquiera hubiera sido la cantidad pagada anticipadamente.

Para ese efecto, las instituciones financieras deberán considerar los intereses y comisiones que, según las correspondientes tablas de desarrollo, correspondería cobrar en el período de amortización siguiente a aquél en que se realice el pago anticipado. Al tratarse de operaciones con tasa de interés variable, se utilizará para este efecto, la tasa vigente para los dividendos del período en el cual se paga anticipadamente.

De cualquier modo, el cobro adicional de dichos intereses y comisiones, es un derecho que la ley confiere a las entidades emisoras y, por lo tanto, es perfectamente renunciable, de manera que su aplicación queda entregada al buen criterio de las instituciones acreedoras.

Al recibir algún pago para amortizar anticipadamente el total o parte de la obligación hipotecaria, las instituciones financieras no podrán cobrar al deudor valores que no correspondan a lo indicado precedentemente. En las liquidaciones que se entreguen a los deudores por pagos extraordinarios totales o parciales que éstos hicieren, deben señalar claramente los conceptos por los cuales se cobra, de tal manera que el deudor pueda constatar la correcta aplicación de lo dispuesto en las presentes instrucciones.

No obstante lo señalado precedentemente, las instituciones financieras podrán recibir, a petición del deudor, el pago anticipado de dividendos que comprendan un período máximo de seis meses, sin que se considere amortización extraordinaria del respectivo préstamo.

9. Amortización extraordinaria de letras de crédito.

Las entidades financieras podrán realizar amortización extraordinaria de letras de crédito, únicamente por alguno de los motivos que se señalan en los numerales siguientes.

Cada vez que se realice una amortización por sorteo, deberá señalarse en el acta respectiva el motivo por el cual se efectúa.

Las referidas amortizaciones deberán efectuarse en el mismo período de amortización en que se reciba el pago extraordinario del deudor, o bien, a más tardar en el período de amortización siguiente a aquél en que se produzca cualquiera de los hechos señalados en los numerales 9.2, 9.3 y 9.4 de este Título.

9.1. Por pagos anticipados.

Las instituciones financieras están obligadas a realizar amortización extraordinaria de letras de crédito mediante compra, rescate o sorteo a la par, cuando un deudor pague anticipadamente en dinero el total o parte de su deuda, hasta por el importe de dicho pago.

También deberán efectuar amortización extraordinaria de estos instrumentos, cuando el deudor pague el total o parte de su deuda mediante letras de crédito en la forma señalada en el N° 8 anterior.

9.2. Por no registrar la hipoteca dentro del plazo previsto.

Se realizará una amortización extraordinaria cuando la garanttía hipotecaria que caucione un préstamo de esta naturaleza, no se encontrare inscrita en el Conservador de Bienes Raíces dentro de un plazo de 180 días corridos contados desde la fecha de la escritura de mutuo. En este último caso, una vez efectuada la amortización extraordinaria, el préstamo no se considerará otorgado mediante letras de crédito y no se le aplicarán las disposiciones del Título XII de la Ley General de Bancos ni las contenidas en el Capítulo II.A.1 del Compendio de Normas Financieras del Banco Central de Chile.

9.3. Por ejecución de la garantía o por castigo del crédito.

Cuando una institución financiera ejecute la garantía que caucione un préstamo en letras de crédito, deberá asimismo, efectuar una amortización extraordinaria de letras de crédito por el importe obtenido en el remate del inmueble, de la misma forma señalada precedentemente para el caso en que el deudor pague por adelantado, en dinero, su crédito. Igual procedimiento deberá adoptar cuando castigue el total o parte de un crédito hipotecario.

9.4. Por morosidad y desvalorización de la garantía.

La institución financiera emisora podrá amortizar extraordinariamente letras de crédito hasta por un monto igual al de los préstamos de esta naturaleza que se encuentren en mora, siempre que las garantías que caucionen dichos créditos tengan un valor inferior en más de un 60% respecto al valor de tasación o al precio de compraventa del inmueble, previamente actualizados, que se tuvieron en consideración para otorgar los respectivos préstamos.

La actualización del valor de la garantía se hará sobre la base de la variación de la unidad de fomento a contar de la fecha de otorgamiento del crédito. Por otra parte, el valor actual del respectivo inmueble deberá corresponder al obtenido de una tasación con una antigüedad no superior a tres meses y basada en el valor de mercado, realizada por profesionales independientes e idóneos.

Se entenderá por préstamos en mora, para este efecto, aquellos que registren diez o más dividendos impagos o una morosidad de un año o más, en caso de dividendos que tengan una periodicidad mayor a la mensual.

Las amortizaciones extraordinarias por este concepto podrán realizarlas las entidades financieras en el período que corresponda según las características de las letras de crédito de que se trate, esto es, en forma trimestral, semestral, etc.

10. Información al deudor hipotecario.

10.1. Información anticipada.

La institución financiera deberá informar al deudor, en forma anticipada, acerca de los gastos globales aproximados que la operación demandará. En el cálculo deberán considerarse los siguientes:

a) Pago de impuestos de timbres y estampillas;

b) Derechos de inscripción en el Conservador de Bienes Raíces;

c) Gastos notariales necesarios para el perfeccionamiento del (o los) contratos de mutuo;

d) Prima de Seguro de Incendio;

e) Tasación del inmueble hipotecado;

f) Prima de Seguro de Desgravamen; y,

g) Estudio de Títulos y redacción de escritura.

Asimismo, se deberá informar al deudor sobre el plazo de la operación, la tasa de interés que devengará el crédito y la comisión que cobrará la entidad financiera, cuya tasa no podrá ser variable.

Igualmente, deberá explicarse de manera general el sistema de financiamiento a través de la emisión de letras de crédito, con especial mención del procedimiento de liquidación de estos instrumentos en el mercado de valores y de las fluctuaciones de precio o tasa de descuento a que están sujetos. Se hará presente al deudor que estas fluctuaciones en el valor de compra de las letras, afectan el importe líquido en pesos que se recibirá del préstamo. Cuando se trate de préstamos en letras de crédito con tasa de interés flotante, se hará notar particularmente la variabilidad de los dividendos.

Sin perjuicio de lo indicado precedentemente, las instituciones financieras deberán mantener a disposición de los interesados, folletos u hojas informativas que, junto con explicar las principales características de estos créditos y los requisitos y antecedentes necesarios que deben presentarse para tener acceso a ellos, se informen los plazos, tasas de interés y comisión de los préstamos en letras de crédito y cada uno de los gastos señalados precedentemente.

Se recomienda a las instituciones financieras que, en su propio resguardo, obtengan del interesado su confirmación escrita de haber recibido la información antes indicada y de haber tomado debido conocimiento de ella.

10.2. Información que debe incluir la liquidación.

Las instituciones financieras deberán entregar al beneficiario de préstamos en letras de crédito, ya sea que se hubieren otorgado para la adquisición, construcción o ampliación de viviendas o para fines generales o que se destinen al pago anticipado de otro préstamo de igual naturaleza, una liquidación en que conste cada uno de los gastos detallados en el numeral 10.1 precedente y los datos que a continuación se indican:

a) La tasa de interés asociada al mutuo hipotecario. Al tratarse de mutuos con tasa de interés flotante, se informará sobre las tasas de interés máximas y mínimas que se han pactado, como también los montos máximos y mínimos que puede alcanzar el servicio del mutuo según dichas tasas de interés. También se informarán los períodos de vigencia de esas tasas de interés.

b) La comisión cobrada por la institución financiera;

c) El plazo a que ha sido concedido el crédito, de acuerdo al mutuo respectivo;

d) El calendario de servicios de la deuda contraída, en el cual se señalará el dividendo total a pagar en cada fecha de pago, cuando la tasa de interés sea fija, o bien, sólo el monto de la amortización y de la comisión y la fórmula para calcular los intereses, cuando se trate de créditos con tasa de interés flotante; y,

e) El precio al cual se vendieron las letras de crédito asociadas al mutuo, en los casos que corresponda.

11. Prohibición de otorgar garantía de liquidez anticipada en las operaciones con letras de crédito.

El acuerdo del Consejo Monetario prohíbe en forma expresa a las instituciones emisoras otorgar garantía de liquidez anticipada a las letras de crédito que emitan. Dicho en otros términos, estas entidades, sin perjuicio de la facultad de comprar letras de crédito dentro del margen establecido, no pueden tomar ningún compromiso para asegurar a los tenedores de letras de crédito su pago anticipado o su adquisición futura.

12. Pago anticipado de un préstamo en letras de crédito mediante otro de igual naturaleza.

12.1. Condiciones de los nuevos créditos.

Las instituciones financieras están facultadas para otorgar préstamos en letras de crédito que tengan por finalidad pagar anticipadamente otro préstamo de igual naturaleza.

Estos nuevos préstamos pueden cursarse en la misma moneda o modalidad de reajuste que contemplaba el crédito que se paga o en otra distinta, siempre que se encuentre dentro de las autorizadas por el Banco Central de Chile, esto es, Unidades de Fomento, moneda extranjera pagadera en moneda chilena, o bien, si se trata de préstamos para vivienda, también en I.V.P.

El monto del nuevo crédito que se curse, comprenderá el saldo del préstamo de igual naturaleza y sus respectivos créditos complementarios que se paguen bajo esta modalidad, siempre que estos últimos consten en el correspondiente mutuo. Además, se podrán incluir en el monto de esta operación los siguientes conceptos:

a) Gastos notariales, de inscripción en el Conservador de Bienes Raíces, de estudio de títulos y tasaciones, inherentes al nuevo mutuo;

b) Diferencias de precio estimadas que, eventualmente, pueden producirse al liquidar las letras de crédito del nuevo mutuo, dentro del rango que se haya convenido expresamente entre la entidad emisora y el deudor;

c) Gastos por pago anticipado pactados en el mutuo original.

12.2. Garantía de los préstamos.

Los préstamos en letras de crédito que tengan por objeto pagar anticipadamente otros créditos de igual naturaleza, pueden ser caucionados por la misma garantía del crédito que se prepaga a que se refiere el N° 3 de este Título. En tal caso, será suficiente la tasación de los respectivos inmuebles, efectuada al otorgar dicho crédito, a menos que la institución financiera acreedora estime necesario practicar una nueva tasación. En todo caso, si la hipoteca recae en bienes raíces distintos de aquél que cauciona el crédito que se paga anticipadamente, deberá efectuarse la tasación de la nueva garantía.

12.3. Relación deuda-garantía.

El monto del préstamo en letras de crédito no debe exceder del 75% del valor de la garantía. Para los fines de determinar el porcentaje que representa la garantía, se considerará el valor de las letras expresado en las láminas, menos la parte de amortización contenida en los cupones trimestrales desprendidos de ellas que correspondan al período comprendido entre la fecha de emisión nominal y el día primero del mes subsiguiente al de emisión material de las letras, cuando éstas sean para vivienda y, en caso que sean para fines generales, cuando se haya pactado esa modalidad en el respectivo mutuo.

Sin embargo, por acuerdo del Consejo Monetario, los préstamos en letras de crédito otorgados para pagar anticipadamente otro u otros préstamos de igual naturaleza, quedarán exentos del referido límite, por el período que medie entre la fecha de su otorgamiento y la fecha en que se efectúe dicho prepago.

12.4. Prepagos de créditos para vivienda.

Si el préstamo que se paga anticipadamente fue cursado en letras de crédito para vivienda, el nuevo crédito que se conceda para el pago de aquél, debe corresponder a letras de crédito para vivienda. En caso que el préstamo que se prepague hubiere sido cursado en letras de crédito para fines generales y su producto destinado a la adquisición, construcción o ampliación de viviendas, siempre que éstos hayan sido otorgados al usuario final de tales inmuebles, el nuevo préstamo puede ser cursado en letras de crédito para vivienda. En los demás casos, el nuevo crédito deberá ser cursado en letras de crédito para fines generales.

Las instituciones financieras también pueden otorgar préstamos en letras de crédito para pagar anticipadamente préstamos hipotecarios que hubieren sido financiados con recursos diferentes de los instrumentos antes indicados, cursados por ellas o por la Asociación Nacional de Ahorro y Préstamo, siempre que las operaciones que se paguen anticipadamente hayan sido otorgadas a largo plazo. Estos nuevos préstamos serán en letras de crédito para vivienda o para fines generales, según haya sido el destino del crédito que se prepague mediante este procedimiento.

12.5. Procedimiento que deberá seguir el deudor.

El deudor que acuerde con la institución financiera acreedora el pago anticipado de un préstamo en letras de crédito mediante un nuevo préstamo de igual naturaleza, deberá presentar una solicitud en tal sentido. La entidad financiera, si aprueba esa solicitud dejará constancia detallada en la respectiva aprobación, de las condiciones del nuevo préstamo que se otorga, en cuanto a monto, reajustabilidad, tasa de interés, comisión, plazo y aplicación que se le dará.

El beneficiario del préstamo deberá otorgar un mandato irrevocable a la institución financiera acreedora a fin de que proceda a la liquidación de las correspondientes letras de crédito y destine su producto al pago anticipado del crédito que se extingue mediante este procedimiento.

Para dar cumplimiento a lo anterior, el deudor facultará a la institución financiera acreedora para que venda en el mercado las letras de crédito correspondientes al nuevo préstamo que se le otorga, debiendo señalar el precio mínimo al cual desea que las letras de crédito sean enajenadas.

Por otra parte, el deudor deberá comprometerse, en caso que las letras de crédito se vendan a un precio inferior a su valor par, a hacerse cargo de la diferencia. Si las letras de crédito se venden por sobre su valor par, la institución financiera acreedora, destinará la diferencia que pudiere resultar, en primer término a pagar los gastos generados por la operación, que el mutuario pudiera estar adeudando y luego al pago o abono de los dividendos más próximos del nuevo mutuo.

12.6. Exención tributaria y rebaja de gastos.

Los nuevos créditos que otorguen las instituciones financieras para pagar anticipadamente otros préstamos de conformidad con estas instrucciones, pueden acogerse a las exenciones tributarias y rebaja de aranceles notariales y de Conservadores de Bienes Raíces, de que trata el artículo 41 de la Ley N° 18.482, en la medida en que se cumplan las condiciones establecidas para ello.

III. INVERSIONES EN LETRAS DE CREDITO.

1. Letras de crédito de propia emisión.

De acuerdo con las disposiciones del Comité Ejecutivo del Banco Central de Chile las instituciones financieras podrán invertir en letras de crédito y en bonos o debentures de su propia emisión, hasta el equivalente del 5% del total de las respectivas emisiones colocadas o hasta el 50% del capital pagado y reservas de la institución, no pudiendo exceder la suma de las inversiones en ambos tipos de instrumentos, del 50% del capital pagado y reservas.

No obstante lo anterior, las instituciones financieras podrán exceder el límite del 50% de su capital pagado y reservas antes señalado, siempre que no sobrepasen el 100% de éste y que el exceso corresponda a la compra de letras de crédito y bonos destinados a financiar operaciones hipotecarias, que hayan tenido por objeto pagar anticipadamente otras obligaciones hipotecarias cuya finalidad hubiera sido el financiamiento de viviendas.

Los márgenes antedichos podrán excederse en una suma igual al monto de las letras de crédito de propia emisión que las instituciones financieras adquieran, provenientes de créditos que hubieren otorgado mediante esta modalidad, con el único objeto de financiar saldos de precio por venta de bienes raíces que se hubieren adjudicado o recibido en pago de deudas previamente contraídas.

2. Compra de letras de crédito emitidas por otras instituciones financieras.

Las entidades financieras podrán también adquirir letras de crédito emitidas por otras empresas, de acuerdo con lo autorizado en el N° 15 del artículo 83 de la Ley General de Bancos, sujetas a los márgenes individuales de crédito de que trata el artículo 84 del mismo cuerpo legal.

IV. NORMAS CONTABLES.

Las operaciones de que se trata, se contabilizarán con la misma fecha de la escritura de mutuo. En las operaciones en Unidades de Fomento e Indice Valor Promedio, deberá considerarse el valor que éstos tengan el día en que se efectúe su contabilización.

Las referidas operaciones serán registradas en la siguiente forma:

A. PRESTAMOS CONCEDIDOS EN LETRAS DE CREDITO CON AMORTIZACION DIRECTA.

1. Otorgamiento del préstamo.

Debe: "Préstamos en letras de crédito con amortización directa" por el monto del capital, cuenta que se reflejará en la partida 1310 del MB1, para vivienda y en la partida 1305, para fines generales.

Haber: "Letras de crédito en circulación con amortización directa", de la partida 3310 del MB1 por el valor de las letras de crédito, más el importe de amortización contenido en el pagaré complementario en caso que proceda.

2. Reajustes de estas operaciones.

Las instituciones financieras deberán ajustar a lo menos, el último día hábil de cada mes, de acuerdo con las disposiciones establecidas en la Circular N° 1.557-102, de esta Superintendencia, las cuentas en que se registren estas operaciones, al valor que para esa fecha tenga la Unidad de Fomento. Dicho ajuste operará de la siguiente forma:

2.1. Por el activo.

Debe: "Reajustes por cobrar de préstamos en letras de crédito", cuenta que se demostrará en la partida 1305 ó 1310 del MB1, según corresponda.

Haber: "Reajustes ganados", de la partida 7310 del MR1.

Para efectos del cálculo de este reajuste, sólo se tomarán en cuenta los créditos que estén al día en el pago de sus dividendos y aquellos que presenten dividendos en mora de hasta 90 días. En consecuencia, no se reajustarán los créditos ingresados a cartera vencida. La adecuada identificación de estos créditos se logrará a través del fiel cumplimiento de las instrucciones contables que siguen:

2.2. Por el pasivo.

Debe: "Reajustes pagados" de la partida 5350 del MR1.

Haber: "Reajustes por pagar de obligaciones por letras de crédito", cuenta cuyo saldo se demostrará en la partida 3310 del MB1.

Debe tenerse presente que las cuentas de reajustes por cobrar y reajustes por pagar, aquí mencionadas, se entienden como cuentas complementarias de aquellas que reflejan las colocaciones y obligaciones que dan origen a esos reajustes.

3. Constitución de dividendos.

El primer día hábil de cada mes, se deberán contabilizar todos los dividendos que vencerán en dicho mes, de la siguiente forma:

Debe: "Dividendos por cobrar", cuenta que se demostrará en la partida 1315 de igual nombre, del MBl.

Haber: - "Préstamos en letras de crédito con amortización directa", por el monto de la amortización.

- "Intereses ganados" de la partida 7120 del MR1, por el monto de los intereses.

- "Comisiones hipotecarias" de la partida 7505 del MR1, por el monto de la comisión.

Como se señala en el numeral 11.2 de esta letra "A", no se contabilizará el devengo de intereses, comisiones y reajustes por los dividendos que venzan a contar de la fecha en que el primero de ellos que se hubiera mantenido impago ingrese a cartera vencida.

4. Devengo de intereses de la letra.

Junto con la constitución de los dividendos, se contabilizarán los intereses por pagar de los respectivos cupones de las letras, de la siguiente forma:

Debe: "Intereses pagados" de la partida 5150 del MR1.

Haber: "Intereses por pagar en cupones por vencer", de la partida 3315 del MB1.

Los importes que se registrarán en estas cuentas corresponderán al mismo monto de los intereses devengados en la constitución del dividendo, que se contabilizan en la cuenta de la partida 7120 del MR1. La suspensión del registro de devengo de intereses sobre el mutuo no exime de la obligación de que se continúen contabilizando los intereses mensuales devengados por la letra de crédito.

5. Constitución del fondo de amortización.

Simultáneamente con los asientos indicados en los números 3 y 4 se deberá registrar en el fondo de amortización el importe que por ese concepto esté incluido en el dividendo:

Debe: "Amortización directa de letras de crédito por efectuar" de la partida 9420 del formulario MB1.

Haber: "Responsabilidad por amortización directa de letras de crédito por efectuar" de la partida 9900 del formulario MB1.

6. Recepción del pago de dividendos.

Debe: "Caja" o la cuenta que corresponda.

Haber: "Dividendos por cobrar".

7. Vencimiento de los cupones.

Al vencimiento de cada cupón, se hará el siguiente asiento:

Debe: - "Intereses por pagar en cupones por vencer", por el importe correspondiente a los intereses.

- "Letras de crédito en circulación con amortización directa", por el importe de la amortización.

Haber: "Cupones vencidos por pagar" de la partida 3010 del MB1, que comprenderá, por lo tanto, la parte del capital por pagar, con la de sus respectivos intereses.

8. Pago de cupones.

Debe: "Cupones vencidos por pagar".

Haber: "Caja" o la cuenta que corresponda.

9. Amortización ordinaria de las letras de crédito.

Simultáneamente con el asiento indicado en el N° 7, se deberá revertir el asiento que se señala en el N° 5 "Constitución del fondo de amortización".

10. Pago anticipado.

En caso de que el deudor pague anticipadamente el todo o parte del saldo de su obligación se procederá de la siguiente forma:

10.1. Pago en dinero.

10.1.1. Recepción del pago.

Debe: - "Caja" o la cuenta que corresponda.

Haber: - "Préstamos en letras de crédito con amortización directa" por el monto de la amortización.

- "Reajustes ganados", por los reajustes devengados a la fecha del pago y no contabilizados con anterioridad, en la partida 7310, del form. MR1.

- "Intereses ganados", de la partida 7120 del MR1 por los intereses que correspondan.

- "Comisiones hipotecarias" por el monto de la comisión que corresponda.

La institución financiera deberá utilizar el importe recibido en amortizar extraordinariamente letras de crédito, ya sea por sorteo a la par, compra en el mercado o rescate de las que estén en su poder.

Simultáneamente se deberá registrar en el fondo de amortización el importe respectivo, mediante cargo a la cuenta "Amortización extraordinaria de letras de crédito por efectuar" de la partida 9420 del MB1 con abono a "Responsabilidad por amortización extraordinaria de letras de crédito por efectuar" de la partida 9900 del MB1.

10.1.2. Amortización extraordinaria por sorteo a la par.

a) Por las letras sorteadas.

Debe: - "Intereses por pagar en cupones por vencer", por los intereses devengados desde el último vencimiento hasta la fecha del sorteo.

- "Letras de crédito en circulación con amortización directa", por el valor nominal o residual, según corresponda, de las letras sorteadas.

Haber: "Letras de crédito amortizadas por pagar", de la partida 3010 del MB1.

b) Por el pago de las letras sorteadas.

Debe: "Letras de crédito amortizadas por pagar".

Haber: "Caja" o la cuenta que corresponda.

10.1.3. Amortización extraordinaria por compra.

Debe: - "Intereses por pagar en cupones por vencer", por los intereses devengados desde el último vencimiento hasta la fecha de compra de la letra.

- "Letras de crédito en circulación con amortización directa", por el monto de la amortización.

Haber: - "Caja" o la cuenta que corresponda.

- "Diferencia por compra extraordinaria de letras de crédito", de la partida 7620 del MR1, por la diferencia entre el valor de la letra y el valor pagado por ella.

10.1.4. Rescate de letras en poder de la institución.

Debe: - "Intereses por pagar en cupones por vencer", por los intereses devengados desde el último vencimiento hasta la fecha del rescate de la letra.

- "Letras de crédito en circulación con amortización directa", por el valor nominal o residual de la letra.

Haber: - "Letras de crédito de emisión propia", de la partida 1735 del MB1.

- La cuenta que corresponda por los respectivos intereses.

10.1.5. Utilización del fondo de amortización.

Conjuntamente con los asientos contables señalados en los numerales 10.1.2 letra a), 10.1.3 y 10.1.4, las entidades financieras deberán debitar la cuenta "Responsabilidad por amortización extraordinaria de letras de crédito por efectuar" y acreditar "Amortización extraordinaria de letras de crédito por efectuar", por el valor amortizado.

10.2. Pago con letras de crédito.

Cuando el deudor pague el todo o parte de su deuda con letras de crédito, se hará el siguiente asiento:

Debe: "Letras de crédito en circulación con amortización directa".

Haber: "Préstamos en letras de crédito con amortización directa". En caso que proceda, se deberá acreditar también la cuenta "Dividendos por cobrar".

11. Dividendos no pagados al vencimiento.

11.1. Ingreso a cartera vencida.

El plazo para traspasar a cartera vencida los dividendos que se mantengan impagos se fija en 90 días, contados desde el día 1° del mes en que deba efectuarse su pago, en concordancia con la regla general en vigencia. En consecuencia, cuando un dividendo impago de un cierto crédito cumpla 90 días en esa condición, deberá ser traspasado a cartera vencida, sin modificar el valor en pesos al que esté registrado:

Debe: "Dividendos hipotecarios vencidos" de la partida 1410 del MB1.

Haber: "Dividendos por cobrar" de la partida 1315 del MB1.

El procedimiento anotado se seguirá con cada uno de los dividendos de un mismo crédito que permanezcan impagos, en la medida en que cumplan 90 días desde la fecha en que debieron ser pagados.

En la eventualidad de que un crédito con dividendos en mora o vencidos contenga la llamada "cláusula de aceleración", según la cual, con motivo del no pago de un determinado número de cuotas o dividendos, pueda hacerse exigible la totalidad del crédito y la empresa decida hacer uso de esa facultad, el saldo insoluto de dicho préstamo se llevará a la cuenta "Préstamos en letras de crédito vencidos" de la partida 1410 del MB1.

Una vez efectuado el traspaso a cartera vencida de un dividendo impago, se suspenderá a partir de ese momento, el devengo de reajustes, intereses y comisiones sobre el saldo del respectivo préstamo.

11.2. Ajuste mensual de las cuentas de resultados por dividendos impagos traspasados a cartera vencida.

En el numeral 11.1 precedente se señaló que, en el caso de aquellos créditos que mantengan dividendos impagos, cada uno de éstos se traspasará a cartera vencida, una vez que cumpla 90 días desde su vencimiento, en esa condición de mora.

Por lo tanto, el hecho de que permanezcan uno o más dividendos impagos, no impedirá que se continúen constituyendo los posteriores que venzan dentro de los noventa días siguientes de la fecha en que venció el primero que esté en situación de mora. La constitución de estos dividendos lleva implícito el reconocimiento contable de los reajustes, intereses y comisiones devengados en ellos. Sin embargo, desde el momento en que el primero de los dividendos impagos cumpla noventa días en esa situación, se dejarán de reconocer en resultados los reajustes, intereses y comisiones incluidos en todos los dividendos relativos al mismo crédito, que venzan a contar de esa fecha.

Consecuente con lo anterior y como una manera de facilitar los procedimientos para la contabilización que se hace de los dividendos que vencen en cada mes, las instituciones financieras pueden registrar el primer día de cada período mensual la totalidad de los dividendos cuyo vencimiento está fijado para el mes respectivo, incluidos aquellos que corresponden a créditos que cuenten con dividendos registrados en cartera vencida.

Antes de proceder al cierre de cada mes y en concordancia con lo establecido en el párrafo anterior, se revertirán los reajustes, intereses y comisiones de aquellos dividendos constituidos en el mes, correspondientes a préstamos con cuotas anteriores en cartera vencida. En consecuencia, estos dividendos impagos, quedarán registrados en la cuenta "Dividendos por cobrar", solamente por su valor de amortización, importe por el cual se traspasarán en su oportunidad a cartera vencida.

12. Recuperación de dividendos impagos y reactivación del crédito.

Cuando ocurra la recuperación de uno o más dividendos impagos de un determinado crédito, por los que se hubiera suspendido el devengo de reajustes, intereses y comisiones se procederá a reconocer contablemente éstos.

En los casos en que el acreedor haya hecho uso de la cláusula de aceleración y, posteriormente, hubiere convenido con el deudor que, previo pago de los dividendos en mora, continúe sirviendo el préstamo en la forma originalmente pactada, podrá considerarse dicho crédito como renegociado y, por lo tanto, traspasarse a cartera vigente.

B. PRESTAMOS CONCEDIDOS EN LETRAS DE CREDITO CON AMORTIZACION INDIRECTA.

1. Otorgamiento del préstamo.

Debe: "Préstamos en letras de crédito con amortización indirecta", de la partida 1305 del MB1, por el monto del capital.

Haber: "Letras de crédito en circulación con amortización indirecta", de la partida 3305 del MB1.

La recepción de las letras en custodia y la venta de éstas, serán registradas en la forma indicada en los números 1 y 2 de la letra "D" de este Título.

2. Reajustes de estas operaciones.

Los bancos y sociedades financieras contabilizarán los reajustes de estas operaciones de acuerdo con las instrucciones contenidas en los numerales 2.1 y 2.2 de la letra "A" precedente.

3. Constitución de los dividendos.

El primer día hábil de cada mes, se deberán contabilizar los dividendos que venzan en dicho mes de la siguiente forma:

Debe: - "Dividendos por cobrar" de la partida 1315 del MB1.

Haber: - "Préstamos en letras de crédito con amortización indirecta", por el importe de la amortización, cuando corresponda.

- "Intereses ganados" de la partida 7120 del MR1.

- "Comisiones hipotecarias" de la partida 7505 del MR1, por el importe de la comisión.

4. Devengo de intereses de la letra de crédito.

Simultáneamente con la constitución de los dividendos se contabilizarán los intereses por pagar de las respectivas letras, en la forma que se indica a continuación:

Debe: - "Intereses pagados", de la partida 5150, del MR1.

Haber: "Cupones por vencer", de la partida 3315 del MB1, por el monto de los respectivos intereses.

5. Dividendos en mora o vencidos.

El tratamiento de los créditos con dividendos en mora o vencidos será equivalente al de los préstamos en letras de crédito con amortización directa.

6. Constitución del fondo de amortización.

Simultáneamente con efectuar el asiento señalado en el N° 3 precedente de esta letra "B", se registrará el importe que por concepto de amortización se incluye en el dividendo, como sigue:

Debe: "Amortización indirecta de letras de crédito por efectuar" de la partida 9420 del MB1.

Haber: "Responsabilidad por amortización indirecta de letras de crédito por efectuar", de la partida 9900 del MB1.

7. Recepción del pago de dividendos.

Debe: "Caja" o la cuenta que corresponda.

Haber: "Dividendos por cobrar".

8. Vencimiento de los cupones.

Debe: "Cupones por vencer".

Haber: "Cupones vencidos por pagar", de la partida 3010 del MB1.

9. Pago de los cupones.

Debe: "Cupones vencidos por pagar".

Haber: "Caja" o la cuenta que corresponda.

10. Amortización de letras de crédito.

El fondo de amortización deberá ser utilizado para amortizar letras de crédito por sorteo a la par, por compra de letras en el mercado o para rescatar las letras de crédito que mantenga como inversión la propia entidad emisora.

10.1. Amortización por sorteo a la par.

a) Por las letras sorteadas.

Debe: "Letras de crédito en circulación con amortización indirecta".

Haber: "Letras de crédito amortizadas por pagar", de la partida 3010 del MB1.

b) Por pago de las letras sorteadas.

Debe: "Letras de crédito amortizadas por pagar".

Haber: "Caja" o la cuenta que corresponda.

10.2. Amortización por compra.

Debe: "Letras de crédito en circulación con amortización indirecta".

Haber: - "Caja" o la cuenta que corresponda.

- "Diferencias por compra extraordinaria de letras de crédito" de la partida 7620 del MR1, por la diferencia entre el valor de la letra y el valor pagado por ella.

10.3. Rescate de letras en poder de la institución.

Debe: - "Letras de crédito en circulación con amortización indirecta".

- "Cupones por vencer" por el monto de los intereses devengados entre el último vencimiento y la fecha de rescate.

Haber: - "Letras de crédito de emisión propia", de la partida 1735 del MB1.

- La cuenta que corresponda por los intereses respectivos.

10.4. Utilización del fondo de amortización.

Conjuntamente con los asientos contables señalados en los numerales 10.1 letra a), 10.2 y 10.3 precedentes, las entidades financieras deberán debitar la cuenta "Responsabilidad por amortización indirecta de letras de créditto por efectuar" con abono a "Amortización indirecta de letras de crédito por efectuar", por el importe respectivo.

11. Pago anticipado del todo o parte de un préstamo.

En caso de que el deudor pague anticipadamente el todo o una parte del saldo de su obligación, se procederá de la siguiente forma:

11.1. Pago en dinero.

11.1.1. Recepción del pago.

Debe: - "Caja" o la cuenta que corresponda.

Haber: - "Préstamos en letras de crédito con amortización indirecta", por el importe de la amortización.

- "Intereses ganados", de la partida 7120 del MR1.

- "Comisiones hipotecarias", cuando proceda.

11.1.2. Constitución del fondo extraordinario de amortización.

Simultáneamente con efectuar el asiento indicado en el numeral 11.1.1, se registrará el importe de la respectiva amortización de la siguiente forma:

Debe: "Amortización indirecta extraordinaria de letras de crédito por efectuar", de la partida 9420 del MB1.

Haber: "Responsabilidad por amortización indirecta extraordinaria de letras de crédito por efectuar", de la partida 9900 del MB1.

11.1.3. Utilización del fondo extraordinario de amortización.

Este fondo se utilizará en amortizar letras de crédito en forma extraordinaria, en alguna de las modalidades indicadas en el número 10 precedente.

11.2. Pago en letras de crédito.

Cuando el deudor pague con letras de crédito, la operación se registrará como sigue:

Debe: "Letras de crédito en circulación con amortización indirecta".

Haber: "Préstamos en letras de crédito con amortización indirecta".

En caso que proceda, se acreditará también la cuenta Dividendos por cobrar" por el importe de amortización.

C. INVERSIONES FINANCIERAS EN LETRAS DE CREDITO.

Las letras de crédito de su propia emisión que adquieran las instituciones financieras serán registradas por su valor par, esto es, su valor nominal más los intereses y reajustes devengados hasta la fecha de adquisición, con cargo a la cuenta "Letras de crédito de emisión propia" de la partida 1735 del formulario MB1 y con abono a la cuenta que corresponda por el desembolso efectuado. Las letras de crédito emitidas por otras instituciones financieras serán registradas por su valor par en la cuenta "Letras de crédito emitidas por otras instituciones" de la partida 1725 del formulario MB1.

Las diferencias que se produzcan entre el valor par del documento adquirido y su valor de adquisición, serán registradas en la cuenta "Beneficios obtenidos y no devengados por compra de valores", de la partida 4120 del formulario MB1, o bien en la cuenta "Diferencias de precio diferidas por compra de valores", de la partida 2120 de dicho formulario, según proceda.

Los importes registrados en las referidas cuentas, serán traspasados el último día de cada mes, en forma proporcional al plazo remanente para el vencimiento del documento, a la cuenta "Beneficios obtenidos por compra de valores", de la partida 7620 del formulario MR1 y "Diferencias de precio por compra de valores", de la partida 5620 del formulario ya mencionado, respectivamente.

D. VENTA DE LAS LETRAS DE CREDITO POR CUENTA DE TERCEROS.

1. Recepción de las letras en custodia.

En caso que las letras de crédito emitidas sean entregadas a la institución emisora para su custodia y posterior venta, se registrarán en las cuentas:

Debe: "Letras de crédito en custodia", de la partida 9260 del MB1.

Haber: "Depositantes de letras de crédito en custodia", de la partida 9900 del MB1.

2. Venta de las letras de crédito.

La venta que la institución financiera realice por cuenta de terceros de las letras de crédito recibidas en custodia con esa finalidad, se contabilizarán como sigue:

Debe: "Caja" o la cuenta que corresponda por la recepción del im porte resultante de la venta de las letras.

Haber: "Pagos por efectuar por venta de letras de crédito", que se incluirá en la partida 3010 del MB1.

Además, se deberá revertir el asiento señalado en el número 1 precedente.

E. TRATAMIENTO DE DIVIDENDOS REPROGRAMADOS IMPAGOS (ACUERDO 1583).

1. Traspaso de dividendos reprogramados a Cartera Vencida (Acuerdo 1.583).