CIRCULAR

BANCOS N° 2.410

FINANCIERAS N° 799

Santiago, 19 de diciembre de 1988.

Señor Gerente:

INSTRUCCIONES PARA LA PREPARACION Y PUBLICACION DE LOS ESTADOS FINANCIEROS ANUALES.

La presente circular contiene las normas que deberán observar las instituciones fiscalizadas por esta Superintendencia, para preparar, presentar y publicar los estados financieros correspondientes al ejercicio anual.

A. NORMAS DE CARACTER GENERAL.

1. Preparación de los estados financieros.

Los estados financieros destinados a la publicación o a la circulación, deberán confeccionarse de acuerdo con las normas contables e instrucciones específicas impartidas por esta Superintendencia.

Las normas contenidas en la presente circular, al igual que otras disposiciones que necesariamente deben aplicarse, son de carácter general. Por lo tanto, en el evento de no entenderse con claridad el sentido o alcance de alguna de las disposiciones que inciden en la preparación de los estados financieros, deberán analizarse con suficiente antelación, conjuntamente con los auditores externos y, eventualmente, con la propia Superintendencia.

2. Entrega de los estados financieros.

2.1. Envío de la información que se publicará.

Las instituciones fiscalizadas deberán enviar a esta Superintendencia los estados financieros con el correspondiente informe de los auditores, dentro del plazo y de la forma que se indica en la presente circular.

En todo caso, cualquier estado financiero referido al ejercicio anual, que se prepare con el propósito de darlo a conocer a terceros, deberá enviarse a esta Superintendencia y se entregará al usuario con un dictamen de los auditores externos. Se entiende que la información preparada para ser utilizada por la casa matriz, en el caso de bancos extranjeros, no está comprendida en estas disposiciones por tratarse de información interna de las respectivas instituciones.

En caso que este Organismo Fiscalizador ordene cambios en el contenido de los estados financieros, se deberán remitir nuevamente éstos, con las rectificaciones o información complementaria requeridas, dentro del plazo establecido para ese efecto.

2.2. Autorización para publicar.

Mientras esta Superintendencia no lo autorice, las instituciones fiscalizadas deberán abstenerse de publicar en un periódico o en cualquier otro medio, todo o parte de la información que contienen o pudieran contener los estados financieros y de entregar información a terceros, ajenos a la empresa o a la firma de auditores contratada.

2.3. Revisión de los estados financieros.

Esta Superintendencia revisará los estados financieros, con el propósito de velar por la objetividad y uniformidad en la presentación de la información y lo hará con la profundidad que estime necesaria. La autorización para publicar a que se refiere el numeral anterior no representa una certificación de la razonabilidad o correcta preparación de los estados financieros como de los antecedentes que les sirvieron de base, los que pueden quedar sujetos a revisiones posteriores más extensas.

Toda la información que se incluya en las notas a dichos estados, cuyo contenido o redacción no haya sido objeto de instrucciones detalladas en la presente circular, por corresponder a hechos o situaciones muy específicas o propias de la entidad reportante, quedará sujeta a la revisión antes indicada, aun en el caso que dicha información haya sido sugerida por los auditores externos.

Este Organismo Contralor ordenará las rectificaciones que considere necesarias, la incorporación de la información adicional que estime relevante o la eliminación de antecedentes que, a su juicio, no sean importantes o pertinentes para una mejor comprensión de la situación de la empresa.

2.4. Informe de los auditores externos.

Esta Superintendencia no autorizará la publicación de balances, en que el dictamen de los auditores externos haga referencia ya sea a opiniones emitidas con anterioridad o a estados financieros que no contaron con la conformidad de este Organismo en su oportunidad. Igualmente se rechazarán aquellos dictámenes que no se encuentren debidamente firmados, sin perjuicio de que en ellos se señale que su circulación es de uso restringido.

Mientras una institución no reciba autorización para publicar, los dictámenes de los auditores tendrán un uso restringido y deberá devolverlos, si los auditores lo solicitan, en caso que este Organismo ordene cambios en el contenido de los estados financieros.

3. Publicación.

Los estados financieros deberán publicarse dentro del plazo señalado en el N° 2 del Título E de esta circular y su contenido deberá corresponder exactamente a la misma información que se envíe a este Organismo en cumplimiento de lo establecido en el numeral 2.1 anterior y que éste haya autorizado.

Al respecto, cabe hacer presente que, de conformidad con lo dispuesto en el inciso segundo del N° 4 del artículo 65 de la Ley General de Bancos, las instituciones financieras no están obligadas a efectuar una nueva publicación de los Estados Financieros auditados en el plazo que señala la Ley de Sociedades Anónimas si lo hubieren hecho con anterioridad, debiendo en ese caso informar en los avisos de citación a Junta, el nombre del periódico y fecha en que lo publicaron.

Toda publicación, circulación o entrega a terceros de estados financieros anuales, que contenga información que difiera de la entregada a este Organismo Contralor o que sea un extracto de éstos, deberá contar con la conformidad previa de esta Superintendencia, salvo que se trate únicamente de su traducción a otro idioma.

4. Fiscalización.

Con el objeto de efectuar revisiones de los estados financieros presentados a esta Superintendencia, este Organismo Fiscalizador podrá exigir el envío de información específica, verificar antecedentes a través de inspecciones o requerir los papeles de trabajo de los auditores externos, de acuerdo con lo dispuesto en el D.L. 1.097, de 1975 Ley Orgánica de esta Superintendencia y en el numeral 3.5 del Capítulo 19-2 de la Recopilación Actualizada de Normas.

Si los estados financieros publicados no corresponden a la versión autorizada por este Organismo, contienen errores o no cumplen con las normas impartidas, esta Superintendencia podrá exigir, entre otras medidas, una publicación con información rectificada, en la forma que disponga.

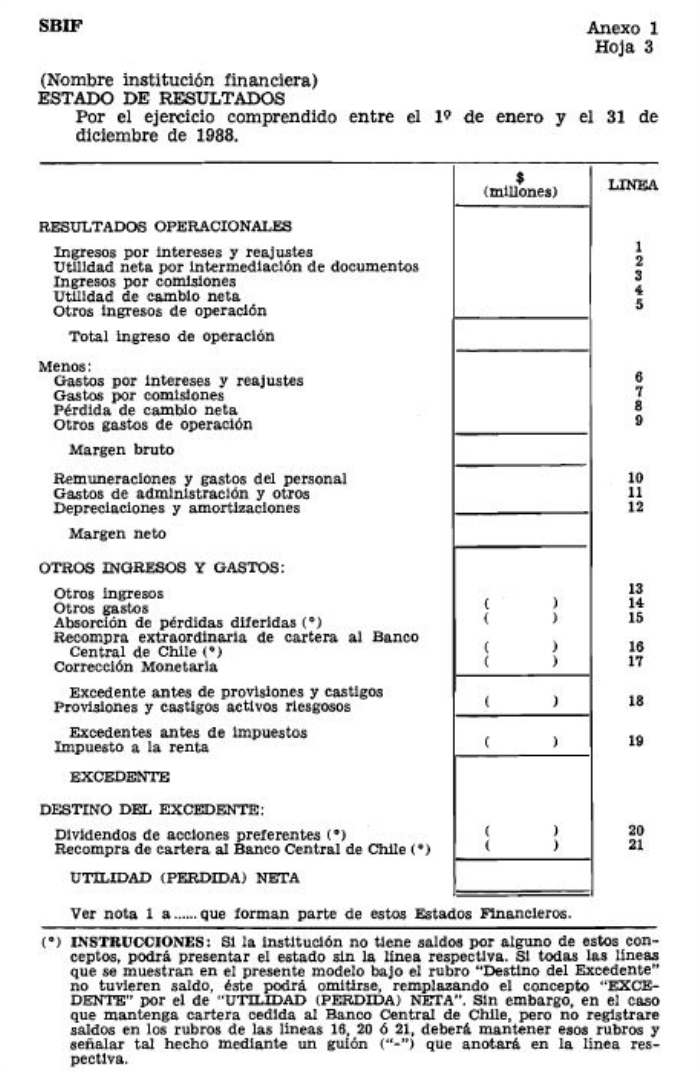

B. BALANCE GENERAL Y ESTADO DE RESULTADOS.

1. Modelos de publicación.

El Balance General y el Estado Resultados se presentarán según los formatos que se muestran en el Anexo N° 1 de esta circular. Estos modelos no constituyen formularios, sino que muestran la forma de presentación que deberán tener los estados que se publiquen o se destinen a la circulación.

2. Preparación.

2.1. Ajustes contables de cierre.

Las instituciones fiscalizadas deberán tomar todas las medidas necesarias para que los saldos demostrados en los estados financieros no incluyan cuentas por aclarar o sujetas a confirmaciones, cuya aclaración o regularización dependa de una mera cuestión de desfase en la información pertinente o de la agilidad administrativa de la propia institución. Estas medidas deberán analizarse en conjunto con los auditores externos e incluirán los necesarios ajustes contables referidos al cierre del ejercicio, para depurar los saldos en el lapso comprendido entre esa fecha de cierre y el día en que se preparen los formularios MB1 y MR1.

De acuerdo con lo anterior, los saldos con sucursales y de las cuentas de operaciones pendientes, entre otras, deben encontrarse depurados o concillados en el momento del cierre definitivo de las cuentas de mayor.

2.2. Instrucciones para la confección de los estados.

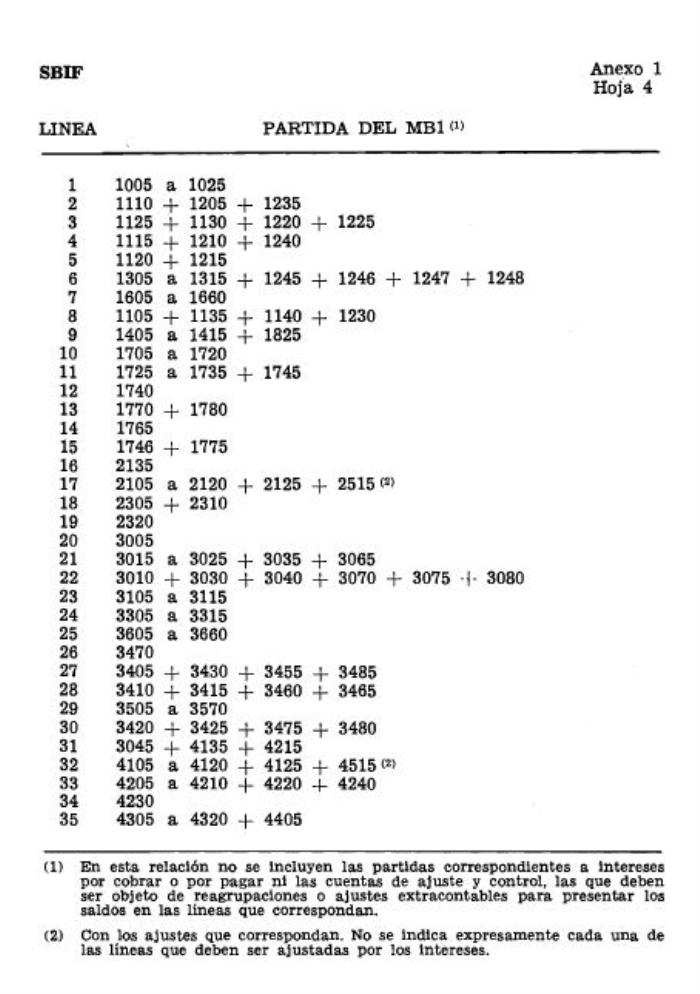

Las cifras que se incorporarán en el Balance General y en el Estado de Resultados se expresarán en millones de pesos, con un decimal y, cuando corresponda, se mostrarán en paréntesis. Para obtenerlas se utilizará el procedimiento de agrupar las partidas de los formularios MB1 y MR1, de la forma que se indica en el Anexo N° 1, teniendo presente, además, las instrucciones siguientes:

2.2.1. Reagrupación para presentación.

Para preparar los estados financieros se realizarán las reagrupaciones que se indican a continuación, las que se disponen exclusivamente con el propósito de facilitar la comprensión de aquéllos y no representan cambios de las normas relativas a la preparación de los formularios que se envían a esta Superintendencia o de otras disposiciones de regulación o de control.

2.2.1.1. Presentación de los intereses devengados.

Con el objeto de uniformar el criterio de presentación de los saldos de operaciones que tienen tratamientos contables que difieren entre sí por razones de control, se deberán efectuar las siguientes reagrupaciones extracontables de saldos que representan intereses o descuentos:

a) Los intereses devengados, por cobrar o por pagar, que se incluyan en las partidas 1805 a 1820 y 3805 a 3820 del formulario MB1, deberán distribuirse, incorporándolas en las mismas líneas (partidas del balance de publicación) en las cuales se presenta el capital que los origina.

b) El saldo de la partida 1825 (Intereses por cobrar vencidos), deberá incluirse, para estos efectos, en el concepto de "Cartera vencida".

c) Los intereses o descuentos no devengados, normalmente incluidos en las partidas 4120 (Pasivo transitorio) o 2120 (Activo transitorio), deberán demostrarse en las líneas en que se presenta el correspondiente saldo de capital, disminuyendo por lo tanto los saldos obtenidos por la mera agrupación de partidas. Esta forma de demostración deberá seguirse aun cuando se trate de intereses percibidos o pagados por adelantado.

2.2.1.2. Diversas cuentas del activo y del pasivo.

En el Balance General deberán agruparse varios saldos o partidas del formulario MB1 en las líneas denominadas "Otros activos" y "Otros pasivos", con los saldos netos que se obtendrán de los siguientes ajustes o reagrupaciones, además de los indicados en el numeral anterior:

a) El monto de los pagos provisionales de impuestos (P.P.M.) incluidos, si los hubiere, los gastos de capacitación imputables al pago de impuestos, deberá presentarse junto con las provisiones constituidas con ese mismo objeto, para considerar sólo la obligación neta. No obstante si el saldo de los P.P.M. fuere mayor que el de las provisiones, serán estas útimas las que se rebajarán del activo.

b) Los saldos que componen las partidas comprendidas en los rubros "Cuentas de Ajuste y Control", deudoras o acreedoras, se incorporarán estableciendo previamente el importe neto de los saldos de aquellas partidas relacionadas entre sí. El mismo procedimiento se seguirá en el caso de los saldos de las partidas 2125 (Deudores por arbitrajes a futuro) y 4125 (Divisas arbitradas a futuro). Para realizar estos ajustes se considerarán las cuentas en moneda extranjera por su equivalente en moneda chilena al tipo de cambio de representación contable vigente al cierre del ejercicio. Sin embargo, la partida 4515 (Adeudado al Banco Central por divisas vendidas con pacto de recompra), no debe ser incluida en los mencionados ajustes.

2.2.1.3. Utilidad neta por intermediación de documentos.

En la partida del estado de resultados denominada "Utilidad neta por intermediación de documentos", deberá presentarse el saldo que se obtenga de la diferencia entre la suma de las partidas 7605 a 7620 con respecto a la suma de las partidas 5605 a 5620 del formulario MR1.

2.2.1.4. Utilidad o pérdida de cambio neta.

El monto a presentar en la línea "Utilidad de cambio neta" o "Pérdida de cambio neta", corresponderá al saldo acreedor o deudor que resulte de la diferencia entre la suma de las partidas 7705 a 7725 con respecto a la suma de las partidas 5705 a 5720 del formulario MR1. Por lo tanto, se utilizará sólo una de estas dos líneas del modelo de publicación.

2.2.1.5. Resultado neto por venta de bienes recibidos en pago.

El saldo neto de las partidas 7625 y 5625 del formulario MR1, se informará en el rubro "Otros ingresos de operación" u "Otros gastos de operación", según corresponda. Esta demostración del importe neto no incluye los ingresos provenientes de la venta de bienes recibidos en pago castigados.

2.2.1.6. Utilidad neta de operaciones con pagarés deuda externa.

En el Estado de Resultados se presentará en el rubro "Otros ingresos de operación" el importe neto de las partidas 5906 y 7906, con el propósito de que se refleje el resultado final obtenido por estas operaciones con pagarés de la deuda externa efectuadas al amparo del Capítulo XVIII del Compendio de Normas de Cambios Internacionales del Banco Central de Chile.

2.2.1.7. Absorción de pérdidas diferidas.

En el rubro "Absorción de pérdidas diferidas" del Estado de Resultados deberá mostrarse la suma de los saldos de las cuentas "Absorción de pérdidas" y "Aceleración del reconocimiento de pérdidas Ley 18.439", ambas de la partida 6315 del formulario MR1.

El saldo que debe presentarse como "Otros gastos" corresponderá en consecuencia, a la suma de las partidas 6305 a 6315, menos las cuentas antes señaladas.

2.2.2. Inversiones en sociedades filiales o de apoyo.

El saldo de la partida 2320 "Inversiones en sociedades" del formulario MB1 deberá presentarse en la línea del mismo nombre del Balance de Publicación.

2.2.3. Partidas del formato no utilizadas.

En general, en la presentación de los estados financieros se deberá adoptar la forma que se muestra en el Anexo N° 1 de esta circular, aun cuando algunas líneas no incluyan saldos, situación que deberá indicarse con un guión sin perjuicio de las indicaciones que se señalan en los formatos de Balance y Estado de Resultados.

2.2.4. Nombres y firmas.

Los estados financieros deberán incluir, a continuación de la última nota, los nombres y la indicación del cargo, del Gerente General y del Contador General, o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos. Los estados financieros que se envíen a esta Superintendencia deberán ser firmados por dichas personas. En la publicación que se haga en un periódico o en otros medios destinados a la circulación no será obligación incluir las firmas correspondientes.

2.2.5. Fecha de emisión.

Se entenderá que la fecha de emisión de los estados financieros, corresponde a la indicada en el dictamen de los auditores externos, a menos que al final de las notas se señale una distinta.

La fecha del informe de los auditores independientes, en todo caso, no podrá ser anterior en más de 10 días corridos a aquélla en que se entreguen los estados financieros y el correspondiente dictamen a esta Superintendencia. En el caso de los estados que deban ser objeto de rectificaciones, no será obligación cambiar la fecha del informe de los auditores, salvo que esta Superintendencia lo exija.

C. NOTAS A LOS ESTADOS FINANCIEROS.

1. Contenido y redacción.

Las notas a los estados financieros deberán contener toda la información indicada en el número 5 de esta letra C).

La redacción dispuesta por esta Superintendencia no podrá ser modificada salvo cuando exista una autorización previa de este Organismo.

2. Expresiones monetarias.

Las cifras que se indiquen en las notas deberán exponerse en millones de pesos y con un decimal.

3. Antecedentes adicionales.

Esta Superintendencia, de acuerdo con sus facultades, podrá exigir la presentación de información adicional a la indicada en esta circular u ordenar la publicación de antecedentes que, a su juicio resulten importantes.

4. Redacción de información no estructurada.

En los casos en que la redacción de las notas no haya sido expresamente señalada por esta Superintendencia, las instituciones financieras deberán tener especial cuidado en que el significado de la información que entreguen sea claro. En general, las notas deben ser suficientemente precisas, para evitar errores de interpretación acerca de la incidencia o importancia de los hechos mencionados.

En caso que este Organismo estime que la redacción de tales notas no es adecuada, de acuerdo con lo dispuesto en el numeral 2.3 de la letra A de esta circular, el texto de ellas deberá ajustarse de acuerdo con las observaciones que formule esta Superintendencia.

5. Instrucciones para la preparación de cada una de las notas.

A continuación se indica la información que deberá contener cada una de las notas a los estados financieros y la forma de presentación de éstas. Se entregan instrucciones relativas al contenido, a la redacción y, en algunos casos, a aspectos específicos que deberán tenerse presente en su preparación.

Las notas deberán guardar el mismo orden que tienen en esta circular y se numerarán correlativamente.

Para ceñirse a la redacción dispuesta, deberá elegirse la alternativa aplicable a cada caso o intercalarse las frases o párrafos incorporados que se incluyen o a los cuales se hace referencia con un número (".../ /...").

5.1. Nota relativa a criterios contables aplicados.

5.1.1. Redacción.

NOTA 1. PRINCIPALES CRITERIOS CONTABLES UTILIZADOS,

a) General.

Los presentes estados financieros han sido preparados de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras (SBIF).../1/...

/1/: las cuales concuerdan con principios contables generalmente aceptados.../2/

/2/: excepto por...

b) Intereses y reajustes.

Las colocaciones, inversiones y obligaciones se presentan con sus intereses y reajustes devengados hasta la fecha de cierre del ejercicio .../1/...

/1/: Por instrucciones de la SBIF, se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes para las colocaciones vencidas.. ./2/

/2/:... y las vigentes que representan un alto riesgo de irrecuperabilidad, de acuerdo con la metodología de clasificación de la cartera de colocaciones dispuesta por el Organismo Contralor.

c) Corrección monetaria.

El capital propio financiero, el activo fijo y otros saldos no monetarios, se presentan actualizados de acuerdo con la variación del Indice de Precios al Consumidor (IPC). La aplicación de este mecanismo de ajuste significó un.../cargo/abono/...neto a resultados ascendente a $.............millones.

Las cuentas de resultado no se presentan corregidas monetariamente.

d) Moneda extranjera.

Los activos y pasivos en moneda extranjera se muestran a su valor equivalente en pesos, calculados al tipo de cambio informado por la Superintendencia de Bancos e Instituciones Financieras ($...............por US$1).

... / El saldo de $..............millones correspondiente a la........./ Utilidad/pérdida/... de cambio neta que se muestra en el Estado de Resultados, incluye tanto los resultados obtenidos en operaciones de cambio, como el reconocimiento de los efectos de la variación del tipo de cambio en los activos y pasivos netos en moneda extranjera./...

e) Inversiones financieras.

Las inversiones en instrumentos financieros, distintos de aquellos a largo plazo, se presentan al valor de adquisición, más sus intereses y reajustes.

En cuanto a las inversiones financieras de largo plazo con mercado secundario, se presentan ajustadas a su valor de mercado de acuerdo a las instrucciones específicas dispuestas por la Superintendencia de Bancos e Instituciones Financieras.

f) Activo fijo físico.

El activo fijo se presenta valorizado al costo, corregido monetariamente y neto de depreciaciones calculadas linealmente sobre la base de los años de vida útil de los respectivos bienes.

La Superintendencia ha ordenado ajustar el valor de determinados bienes, que aparecían sobrevaluados con el propósito de que se reflejen a sus precios reales.

g) Inversiones en sociedades filiales y de apoyo al giro.

Las acciones o derechos en sociedades filiales, y de aquellas destinadas a prestar apoyo al giro se encuentran registrados en el activo a su valor de adquisición más corrección monetaria.

De acuerdo a lo dispuesto por la Superintendencia de Bancos e Instituciones Financieras, la participación en los resultados de dichas sociedades debe ser reconocida al momento de percibirse, en el caso de utilidades y, cuando se trate de pérdidas, deben provisionarse cuando se produzcan.

h) Venta de cartera al Banco Central de Chile.

De conformidad con las instrucciones impartidas por el Organismo Contralor, la obligación de recompra de la Cartera de colocaciones vendida al Banco Central de Chile se contabiliza en cuentas de orden, debido a que el cumplimiento de dicho compromiso queda subordinado a la existencia de excedentes anuales que se produzcan, de acuerdo con las cláusulas de los contratos celebrados con el Instituto Emisor. La cartera vendida no forma parte de los activos de la empresa y, por consiguiente, no se requiere mantener provisiones para cubrir los riesgos de irrecuperabilidad de esas colocaciones.

El derecho del Banco Central de Chile a percibir los excedentes netos que se hubieran producido en el período anual,... / sin perjuicio del reparto de dividendos sobre acciones preferidas,/... se debe reconocer al cierre del ejercicio como "Provisión para recompra de cartera al Banco Central de Chile".

i) Activos riesgosos y reconocimiento de pérdidas.

La institución ha constituido todas las provisiones necesarias para cubrir los riesgos de pérdida de los activos, de acuerdo con la metodología de cálculo de estimación de riesgos dispuesta por la Superintendencia de Bancos e Instituciones Financieras (Nota ...).

... /Por otra parte, se ha seguido el criterio de castigar las colocaciones vencidas que no fueron recuperadas dentro de plazos razonables establecidos para tal efecto/...

.../El reconocimiento en el presente ejercicio de pérdidas que se encontraban activadas se muestra separadamente en el Estado de Resultados. Las excepciones a los principios de contabilidad generalmente aceptados señalados en la nota 1 a), deberán mencionarse únicamente cuando éstas sean significativas.

5.1.2 Instrucciones.

Las excepciones a los principios de contabilidad generalmente aceptados señalados en la nota 1 a), deberán mencionarse únicamentte cuando estas sean significativas.

La mención a la suspensión del devengo de intereses y reajustes a que se refiere la nota 1 b) del numeral anterior, no debe incluirse si no hay activos en esa situación al cierre del ejercicio o si el efecto de la aplicación de este criterio carece de importancia, por no incidir significativamente en los resultados.

La nota referida al criterio de contabilización de la venta de cartera al Banco Central de Chile no se incluirá cuando no existan saldos por este concepto o la provisión del ejercicio cubra la totalidad de la obligación de recompra. Asimismo, se excluirá aquella referida a inversiones en sociedades filiales y de apoyo al giro, cuando la institución no registrare ese tipo de inversiones.

5.2. Nota de cartera vendida al Banco Central de Chile.

5.2.1. Redacción.

NOTA ... CARTERA VENDIDA AL BANCO CENTRAL DE CHILE.

Al cierre del ejercicio la obligación de recompra de cartera vendida al Banco Central de Chile asciende a $...................millones. Para establecer el compromiso de destinar excedentes de futuros ejercicios a dicha obligación, debe deducirse de ella la suma de $............. que se muestra en el Balance como "Provisión para recompra de cartera al Banco Central de Chile".../ Esa suma incluye $..............provenientes de pagos por enterar en el Banco Central de Chile, recibidos de clientes por créditos cedidos/...

La obligación de recompra está afecta a la variación de la Unidad de Fomento y a un recargo de .../ un 5%/ .../ una tasa variable fijada trimestralmente por el Banco Central de Chile sobre la base del interés promedio pagado sobre los depósitos en libretas de ahorro a plazo/ ... calculado sobre la parte de la cartera adquirida al contado por el Instituto Emisor.

El plazo establecido para la recompra de cartera vence el año ...... y puede ser prorrogado, sobre la base de un análisis de la situación... /del banco/de la sociedad/... a esa fecha.

En todo caso, la obligación de recompra está subordinada a la generación de excedentes por parte de la institución. Por lo tanto, las recompras anuales se efectuarán por montos que dependen de los excedentes de cada ejercicio, sin perjuicio de las recompras extraordinarias que puedan efectuarse al amparo del acuerdo N° 180907-870722 del Comité Ejecutivo del Banco Central de Chile.

El compromiso de destinar excedentes a la recompra de cartera vendida al Banco Central de Chile tiene distintos efectos.

- Pagos a depositantes y acreedores:

La obligación de recomprar cartera dentro del plazo indicado anteriormente no afecta a los depositantes y acreedores en caso de liquidación forzosa y disolución de la empresa y, en condiciones normales, ella será cubierta con futuros excedentes.

- Distribución de utilidades:

De conformidad con las disposiciones vigentes, los propietarios de acciones preferentes tienen derecho a percibir dividendos calculados sobre la base del excedente antes de la provisión para la recompra de cartera. De acuerdo con la composición del capital al cierre del presente ejercicio, corresponde repartir como dividendo un .........% del excedente.

Los accionistas que poseen acciones ordinarias no percibirán dividendos mientras no se haya extinguido la totalidad de la obligación de recompra.

5.2.2. Instrucciones.

Esta nota deberá presentarse sólo si la institución tiene cartera vendida al Banco Central de Chile.

En caso que la provisión del ejercicio cubra la totalidad de la obligación de recompra, deberá mencionarse únicamente lo siguiente:

"La institución no tiene compromisos de destinar excedentes de ejercicios futuros a la recompra de cartera vendida al Banco Central de Chile, debido a que con los excedentes destinados en el presente ejercicio ... /y los pagos recibidos de deudores de créditos cedidos por enterar al Banco Central de Chile/... se cubre la totalidad de la obligación asumida en su oportunidad. En consecuencia, dicha obligación se extinguirá con cargo a la provisión por $ ........ millones que se muestra en el Balance General."

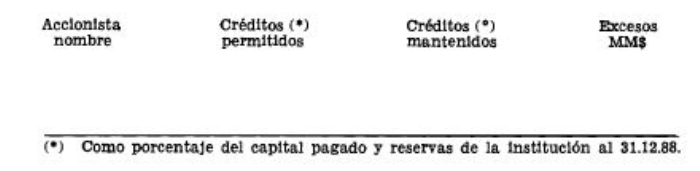

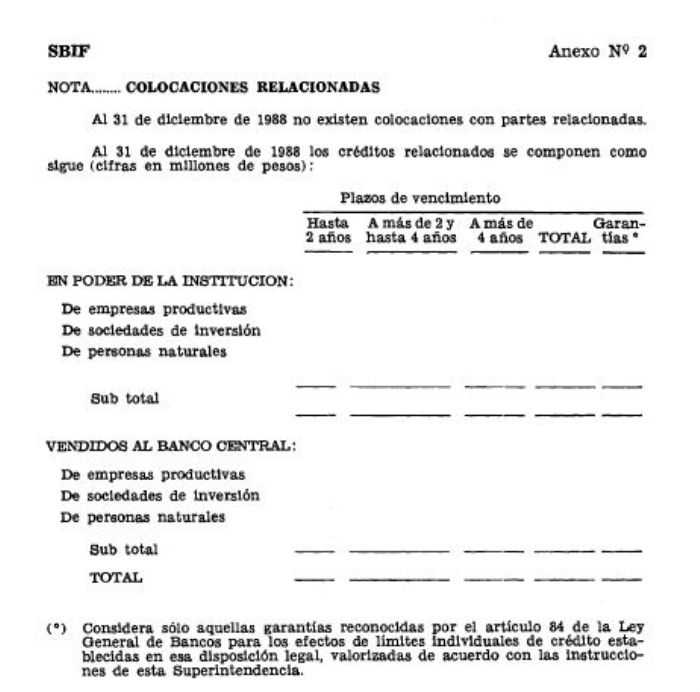

5.3. Nota sobre la cartera de colocaciones e inversiones financieras relacionadas.

5.3.1. Redacción.

La información de saldos de colocaciones e inversiones financieras relacionadas deberá presentarse de acuerdo con la estructura que se muestra en el Anexo 2 de esta circular. Sin embargo, cuando no se haya vendido cartera relacionada al Banco Central de Chile o cuando no haya créditos otorgados a personas naturales, relacionadas con la propiedad o gestión de la empresa, se adaptará el cuadro del mencionado anexo, eliminando la sección correspondiente. Si la cantidad de créditos es mínima y la agrupación de cifras, después de hacer estos ajustes, no justifica la presentación del cuadro porque la mayoría de sus espacios no contendrían saldos, se podrá presentar la información en otra forma, siempre que se indiquen todos los datos pertinentes exigidos en el modelo del mencionado anexo.

A continuación de la información que se muestra en el Anexo 2, debe agregarse lo siguiente, en los casos que corresponda:

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la SBIF, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros.

El total de los créditos relacionados representa un.............% del total de los créditos otorgados por la institución y en un..............% del capital pagado y reservas... / incluida la cartera vendida al Banco Central de Chile/...

De los créditos con partes relacionadas en el curso del ejercicio se han castigado MM$.............../ condonado MM$.............../ cedido a terceros MM$.............

Durante el ejercicio de 1988 se han pagado efectivamente $.............millones por concepto de amortizaciones y $..................... millones por intereses, de créditos relacionados que al 31 de diciembre de 1987 se encontraban en poder de la institución. En lo que se refiere a los créditos relacionados cedidos al Banco Central de Chile, los pagos recibidos durante el año 1988 ascienden a $.....................millones. El total de pagos representa un ..............% de la cartera relacionada existente al término del ejercicio pasado. Los montos indicados no incluyen las novaciones o sustituciones de créditos del mismo u otro deudor relacionado.

La provisión para cartera relacionada en poder de la institución, calculada de acuerdo con la metodología de clasificación de cartera dispuesta por el Organismo Contralor, asciende a $........................millones. .../ Por otra parte, de la cartera relacionada vendida al Banco Central de Chile se estima irrecuperable un monto de $............. millones de acuerdo a la misma metodología señalada anteriormente/.

5.3.2. Instrucciones.

La información deberá elaborarse de acuerdo con las disposiciones del Capítulo 12-4 de la Recopilación Actualizada de Normas y sus modificaciones y debe ser concordante con el formulario M-45 referido a la misma fecha, excluidas las personas naturales que tengan un total de créditos igual o inferior a 3.000 U.F. Debe tenerse presente, siguiendo el mismo criterio utilizado para la presentación del balance general, que no debe hacerse distinción entre colocaciones e intereses por cobrar. Cuando los vencimientos de los intereses no coinciden con la oportunidad del pago del capital, deben incluirse los intereses devengados a la fecha del balance según la oportunidad pactada para su pago y no según el plazo de amortización del capital. Las deudas morosas y vencidas deben incluirse en el tramo de "hasta dos años".

Para incorporar el valor de las garantías, debe tenerse presente que aquellas cauciones que no contemplen una cláusula de garantía general no pueden ser asignadas a otros créditos y, por lo tanto, si su valor supera el monto de la respectiva colocación, deberá considerarse aquel sólo hasta la concurrencia de dicho monto. Del mismo modo, si bien una garantía general puede ser considerada para diferentes deudas, su monto distribuido no puede ser superior al valor de todos los créditos cubiertos por ella. De cualquier manera para efectos de la presentación deberán cumplirse las disposiciones sobre valoración de garantías contenidas en el Capítulo 12-3 de la Recopilación Actualizada de Normas.

De acuerdo con lo expresado en el párrafo precedente, sólo podrán considerarse las garantías que cumplan con las características especificadas en el artículo 84 de la Ley General de Bancos, hecho que debe mencionarse en la nota, según lo indica el Anexo N° 2.

Los pagos recibidos durante el año 1988 deberán corresponder sólo a los ingresos percibidos por caja de los créditos concedidos antes del 1° de enero de 1988. En ningún caso se incluirán las renovaciones u otra forma de extinción de deudas diferentes a pagos.

El monto de provisión para la cartera relacionada debe obtenerse de la clasificación de cartera vigente a la fecha de preparación de los estados financieros. Para ello se aplicarán los porcentajes que correspondan a las categorías de riesgo de dicha cartera, en forma individual.

El total de colocaciones relacionadas que se considerará para indicar el porcentaje de las mismas deberá ser el de estas colocaciones incluidos sus intereses por cobrar y las que estuvieren vendidas al Banco Central de Chile. El porcentaje se calculará con respecto al total de la cartera de colocaciones obtenido de la misma forma.

Para los efectos de informar el monto estimado irrecuperable de la cartera relacionada vendida al Banco Central de Chile, se considerará el valor más alto que resulte de comparar el determinado por esta Superintendencia con el calculado por la empresa.

5.4. Nota de cumplimiento de planes de desconcentración de créditos con partes relacionadas.

Esta institución ... /no/ ... está afecta a planes de desconcentración de créditos con partes relacionadas.

a) Plan de desconcentración global.

Según lo dispuesto en el artículo 3° transitorio de la Ley N° 18.576 y del Capítulo 12-4 de la Recopilación Actualizada de Normas de la Superintendencia de Bancos e Instituciones Financieras, existe un plan de desconcentración para los créditos con partes relacionadas. Para los efectos del cumplimiento de ese plan, la institución podía mantener, al 31 de diciembre de 1988, créditos con partes relacionadas hasta por el equivalente al.........% del capital pagado y reservas. A esa misma fecha, la empresa mantenía créditos con partes relacionadas por el equivalente a un .... % del capital pagado y reservas. En consecuencia, esta entidad ... /no/ ... ha cumplido, al 31 de diciembre de 1988, con el plan de desconcentración dispuesto por el Organismo Contralor.

b) Plan de desconcentración de grupos vinculados a la institución.

Esta institución también está afecta a planes individuales de desconcentración crediticia, según lo precisado en el N° 2 del artículo 84, de la Ley General de Bancos, que afecta a...........grupos vinculados a la institución.

.

5.5. Nota referida a otras operaciones con partes relacionadas.

Para la preparación de esta nota sobre otras operaciones con partes relacionadas, se deben considerar las vinculaciones de acuerdo con las instrucciones contenidas en el Capítulo 12-4 de la Recopilación Actualizada de Normas.

La nota revelará los antecedentes relativos a contratos, prestaciones de servicios y otras operaciones, con excepción de aquellas transacciones que normalmente originan resultados que deben presentarse en las siguientes partidas del formulario MR1: 5105 a 5620, 5705 a 5720, 7105 a 7620, 7705 a 7725 y 7905. La información acerca de las transacciones con partes relacionadas debe referirse, al menos, a lo siguiente:

- Nombre o razón social de las personas que hayan efectuado operaciones con la institución. Si el nombre de fantasía de una empresa es más conocido por el público, debe incluirse este en paréntesis.

- Descripción de la transacción, incluyendo información de los importes monetarios, efecto en los resultados, saldos por cobrar o por pagar al cierre del ejercicio, condiciones de cobro o pago y, en general, toda la información necesaria para entender el efecto de dichas transacciones en los estados financieros.

- Se debe mencionar, además, que las transacciones se realizaron en las mismas condiciones que ofrecía el mercado en esa oportunidad o, de no ser así, indicar las condiciones que imperaban en el mercado en ese momento.

Deben considerarse todos los contratos con vigencia en el ejercicio, aun cuando estén extinguidos al cierre de éste y aquéllos que se hayan suscrito con posterioridad, hasta la fecha de preparación de los estados financieros, informándolos como hechos posteriores.

En el caso de haberse realizado en el curso del ejercicio, con las personas a que se refiere esta nota, transacciones con pagarés de la deuda externa, deberá incorporarse el siguiente texto:

"Durante el ejercicio se han realizado las siguientes operaciones con partes relacionadas, relativas a pagarés de la deuda externa:

.

Estas operaciones representan un ... % del total de las transacciones de este tipo.

Las redenominaciones o prepagos de los títulos de deuda externa, cursados al amparo de las disposiciones de los Capítulo (s) ... /XVIII/ ... y ... /XIX/ ... del Compendio de Normas de Cambios Internacionales, ... /excluidas aquellas destinadas a efectuar aumentos de capital de la propia institución,/... se realizaron en términos de promedio ponderado, al......% del valor respectivo, incluidos sus intereses.

Por otra parte, las operaciones de esta especie, realizadas con terceros fueron efectuadas a un promedio ponderado de .....% del valor respectivo."

Si la institución no ha registrado operaciones como las descritas en esta nota, deberá señalar en ella, tal hecho.

5.6. Nota sobre inversiones en sociedades filiales y de apoyo al giro.

Bajo el rubro activo fijo se presentan inversiones en sociedades filiales por MM$............ que corresponden a la participación del Banco en sociedades que complementan y facilitan las actividades ban-carias, contempladas en los números 11 bis y 15 bis del artículo 83 de la Ley General de Bancos.

a) Participación en sociedades filiales y/o de apoyo al giro.

(La información sobre participación en estas sociedades deberá presentarse de acuerdo a la estructura que se muestra en el Anexo 3).

b) Participación en los resultados de sociedades filiales y/o de apoyo al giro.

.../ Durante el presente ejercicio se percibieron MM$............. correspondientes a utilidades repartidas por las sociedades filiales y/o de apoyo al giro, las que se incluyen en la partida "Otros Ingresos" del Estado de Resultados/...

De acuerdo a instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras la participación que se tiene en las utilidades de las sociedades filiales y/o de apoyo al giro, sólo debe ser reconocida cuando se perciba.

.../ Al 31 de diciembre de 1988 la participación en las utilidades, devengada y no percibida, asciende a MM$.../...

.../ por la participación en las pérdidas de las sociedades filiales se han constituido al cierre del ejercicio provisiones por MM$.../...

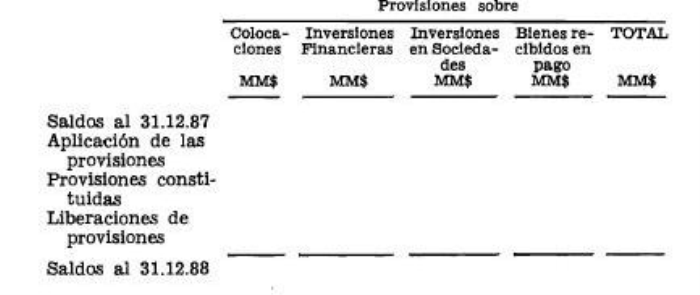

5.7. Nota de provisiones.

5.7.1. Redacción.

NOTA ... PROVISIONES PARA CUBRIR ACTIVOS RIESGOSOS.

Al 31 de diciembre de 1988.../ el banco/la sociedad/... mantiene provisiones para cubrir eventuales pérdidas por un total de $............ millones.

El movimiento registrado durante el ejercicio en las cuentas de provisiones se resume como sigue:

.

Estas provisiones, en su conjunto,.. ./corresponden/ son superiores en MM$............/.. .a los montos determinados de acuerdo con la metodología de evaluación de riesgos y provisiones específicas exigidas por la SBIF.

A juicio de la administración, las provisiones constituidas cubren las eventuales pérdidas que pueden derivarse de la recuperación de activos, según los antecedentes examinados por la institución.

5.7.2. Instrucciones.

Para la preparación del cuadro deberán considerarse las instrucciones sobre constitución y liberación de provisiones impartidas por este Organismo, mediante Circular N° 2.222-645, del 28 de noviembre de 1986 y en el Capítulo 10-1 de la Recopilación Actualizada de Normas.

5.8. Nota de capital y reservas.

5.8.1. Contenido.

Esta nota deberá contener todos los antecedentes necesarios para entender la composición del Capital y Reservas de la institución y de sus variaciones en el ejercicio y lo que concierne a acuerdos o disposiciones relacionados con futuros aumentos de éste o repartos de beneficios.

De acuerdo con lo anterior, deberá informarse, cuando sea pertinente, sobre materias tales como: acciones autorizadas y en circulación por cada tipo de serie; autorizaciones y acuerdos de aumentos de capital enterados o por enterar; acuerdos de constitución de reservas y repartos de dividendos; dividendos repartidos en el ejercicio; remesas de utilidades, efectuadas o autorizadas en el ejercicio; monto de las utilidades líquidas que se destinará o se propondrá destinar a reserva legal; restricciones en el reparto u obligaciones de repartir dividendos; absorción de pérdidas contra capital y reservas; recompra de cartera con cargo a aumento de capital; y, cualquier otra información importante sobre esta materia.

En el caso de los dividendos por acciones preferentes, deben indicarse tanto el porcentaje que representa cada serie de acciones de este tipo en el total de acciones pagadas, como el porcentaje de los excedentes susceptible de reparto, sobre la parte proporcional de los excedentes del ejercicio que le corresponde a cada serie. Por lo tanto, la forma como estos dividendos se han calculado debe quedar claramente explicada.

Esta nota no deberá ser utilizada para mencionar aspectos relativos a reservas en moneda extranjera ya que éstas no representan cuentas que reflejen los intereses de los accionistas en términos del capital enterado y utilidades no distribuidas.

5.8.2. Redacción.

La redacción quedará a criterio de la administración. No obstante, deberá incorporarse un cuadro demostrativo del movimiento de las cuentas de capital y reservas de la forma que se muestra en el Anexo 4 de la presente circular, considerando sólo los conceptos que en cada caso corresponda aplicar.

5.9. Nota de inversiones.

Esta nota deberá presentarse de la forma indicada en el Anexo N° 5 de esta circular.

Los saldos que se informen en esta nota deberán presentarse siguiendo el mismo criterio utilizado para la demostración de las inversiones en el Balance General. Por lo tanto, deberán efectuarse las reagrupaciones dispuestas en el numeral 2.2.1.1 de la letra B de estas instrucciones, a nivel de las cifras individuales, particularmente en lo que se refiere a los intereses de estas inversiones.

Se podrá ampliar la exposición con comentarios al pie del cuadro o con una mayor apertura de éste.

En lo que concierne a la mención de bienes castigados que representan recursos potenciales no demostrados en el Balance General, se hará referencia a ellos indicándolos por sus valores razonablemente posibles de realización. Se entiende que un valor razonable de realización debe basarse en los precios que se obtendrían en transacciones libres entre partes independientes y de acuerdo con la situación actual del mercado.

La información relativa a estos bienes se presentará en los siguientes términos: "Además de los bienes recibidos en pago o adjudicados, registrados en el activo, existen bienes que fueron castigados y que no han sido enajenados. Se estima que estos bienes podrán realizarse en una suma aproximada de MM$...................."

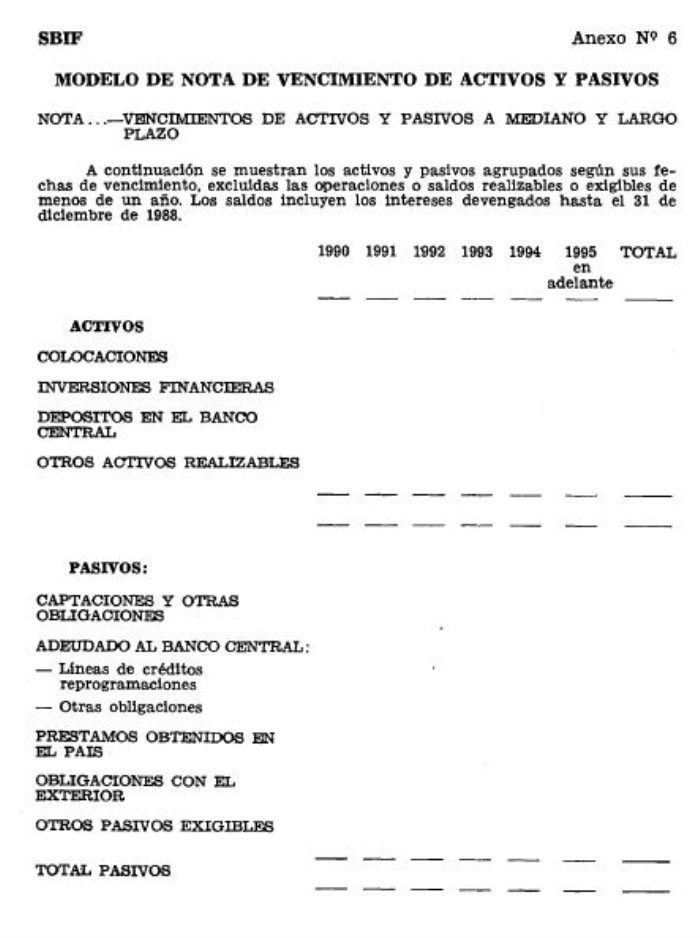

5.10. Nota de vencimientos de activos y pasivos a mediano y largo plazo.

Esta nota deberá presentarse de la forma que se muestra en el Anexo N° 6 de la presente circular.

Los saldos se presentarán siguiendo los mismos criterios dispuestos para la preparación del Balance General y para la nota de inversiones de que trata el numeral siguiente.

En la segregación por vencimientos deberán demostrarse los saldos de intereses devengados según el plazo pactado para su pago, el que puede ser diferente a la oportunidad de la amortización del capital.

Se podrá ampliar la información con notas al pie o con una mayor apertura en el cuadro.

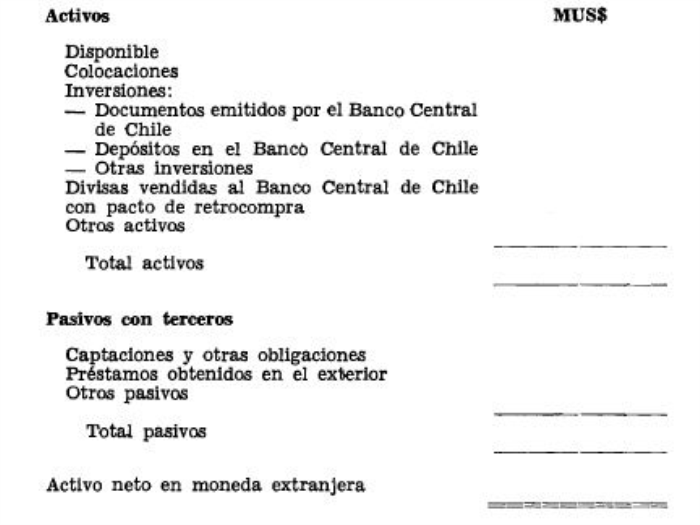

5.11. Nota de moneda extranjera.

5.11.1. Redacción.

NOTA. SALDOS DE MONEDA EXTRANJERA.

En el Balance General se incluyen derechos y obligaciones en monedas extranjeras, por los montos que se resumen a continuación expresados en miles de dólares:

.

Un total de MUS$................... de los activos de la institución está financiado con reservas o provisiones autorizadas por el Banco Central de Chile... /además de otros recursos propios por MUS$... ...........correspondientes al capital recomprado/...

5.11.2. Instrucciones.

En la relación de activos y pasivos no deben considerarse los saldos de las cuentas de ajuste y control, con excepción de las divisas provenientes de recursos propios vendidos al Banco Central de Chile con pacto de recompra.

5.12. Nota explicativa acerca del resultado del ejercicio.

5.12.1. Contenido.

El propósito de esta nota es el de permitir una mejor comprensión de los resultados del ejercicio, en aquellos casos en que éstos han sido afectados por el reconocimiento de pérdidas y provisiones o por la existencia de operaciones de carácter extraordinario o no habituales que podrían llevar al lector a conclusiones erróneas al desconocerlas.

5.12.2. Redacción.

NOTA ... INGRESOS Y GASTOS EXTRAORDINARIOS.

El excedente que se muestra en el Estado de Resultados, después de gastos, provisiones y castigos, está influido por factores distintos de las operaciones habituales de intermediación. Para una mejor interpretación de los resultados, a continuación se indican los principales ingresos y gastos que tienen este carácter:

- En "Otros ingresos de operación" se incluyen $.................. millones por beneficios obtenidos en pago o sustituciones de pagarés de la deuda externa, $............... millones por la utilidad neta en la venta de bienes recibidos en pago o adjudicados.

- Las colocaciones adquiridas a instituciones financieras en liquidación y las recuperaciones de estos créditos, originaron una utilidad de M$............... que se representa en el rubro "Otros ingresos de operación".

- Dentro de "Otros ingresos" se incluyen $................. millones, por concepto de reincorporación al activo de cartera recomprada al Banco Central de Chile y $................ millones originados por venta de bienes recibidos en pago que se encontraban castigados.

- Producto de la aplicación de títulos de la deuda externa en el pago de crédito, se recuperaron $................. millones corres pondientes a intereses y reajustes de esos préstamos que se encontraban con devengo suspendido con anterioridad al 1° de enero de 1988.

- En "Otros gastos de operación" se incluyen $.................... millones por la pérdida neta resultante de la venta de bienes recibidos en pago.

- En "Otros Gastos" se incluyen $.................millones por el castigo de bienes recibidos en pago y $.................. millones por absorción de sobrevaloración del activo fijo.

.../En el curso del ejercicio se absorbieron pérdidas diferidas por un total de $..............millones, según se muestra en el Estado de Resultados./...

- Durante el año se efectuaron recompras extraordinarias de cartera vendida al Banco Central de Chile que produjeron efectos en los resultados del ejercicio, por un total de $...............millones.. ./ Al 31 de diciembre de 1988 se mantienen provisiones para recompra extraordinaria de cartera, con cargo a resultados del ejercicio por un total de $............... millones/...

.../ De dicha recompra extraordinaria $..................millones,.../ ... /El total de dicha recompra/... corresponde a la aplicación de los ingresos por intereses y reajustes percibidos en el ejercicio por los créditos incluidos en la cartera vendida al Banco Central de Chile.

Los ingresos y gastos indicados precedentemente representan un (mayor/menor) (excedente/resultado neto) de $ ................... millones.

5.12.3. Instrucciones.

La nota deberá adecuarse a la situación que se presente en la institución financiera, debiéndose indicar sólo los hechos pertinentes.

En caso que se hubieran registrado en el curso del ejercicio otros ingresos o gastos no habituales por montos significativos, no contemplados entre los señalados anteriormente, deberán indicarse expresamente en la nota.

El reconocimiento en resultados de los intereses y reajustes con devengo suspendido desde antes del 1° de enero de 1988 a que se refiere la nota relativa al pago de créditos con el producto de la aplicación de títulos de la deuda externa, corresponde a los préstamos hipotecarios acogidos al sistema del anexo N° 5 del Capítulo XVIII del Compendio de Normas de Cambios Internacionales.

5.13. Nota de gastos y remuneraciones del Directorio.

En esta nota se deberá indicar el total de los estipendios pagados a los miembros del Directorio, ya sea por su calidad de tales como por servicios prestados o por cualquier otro concepto. Se indicarán todos los valores que fueron cargados a los resultados del ejercicio, tanto por los desembolsos efectuados como por las provisiones constituidas, así como también aquéllos que al cierre del ejercicio no hayan sido reconocidos como gastos.

Se podrá agregar toda la información que se estime necesaria, cuando ésta, presentada como un solo total pueda, a juicio de algún director, afectar sus intereses o cuando se considere conveniente indicar la naturaleza de los principales desembolsos.

La redacción de esta nota quedará a criterio de la administración.

5.14. Nota de contingencias y compromisos no registrados en pasivos.

5.14.1. Contenido.

En esta nota se incorporará toda la información que se refiere a contingencias de pérdidas significativas, recursos comprometidos, pasivos contingentes y otras responsabilidades. Algunos saldos registrados en cuentas de orden se presentarán de la forma que se indica más adelante. Sin perjuicio de la necesidad de hacer referencia a ello, no se repetirá la información que haya sido expuesta en otras notas.

La nota deberá incluir, si es el caso, los hechos relevantes pertinentes ocurridos con posterioridad a la fecha de cierre, los que se informarán como hechos posteriores.

5.14.2. Redacción.

NOTA ... CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES.

a) Compromisos y responsabilidades contabilizados en cuentas de orden.

La institución mantiene registrados en cuentas de orden.../, además de lo mencionado en Nota 2,/... los siguientes saldos relacionados con compromisos o con responsabilidades propias del giro:

.

.La relación anterior incluye sólo los saldos más importantes. ... / Los compromisos implícitos en la intermediación de documentos, ... /y las colocaciones y obligaciones contingentes/... se muestran en el Balance General.../...

5.14.3. Instrucciones.

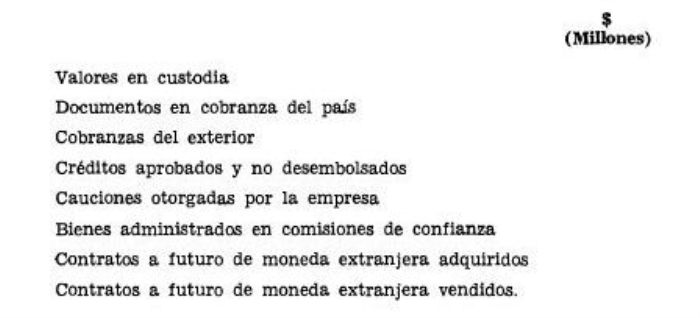

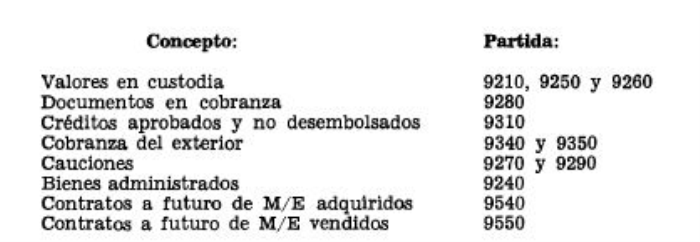

En el resumen de saldos de las cuentas de orden, que constituye la primera parte de la nota, signada con la letra "a)", deberán presentarse los conceptos sólo si se muestran montos importantes, considerando las siguientes partidas del formulario MB1:

.

.En todo caso, cuando existan otros saldos importantes y que sea pertinente incorporarlos en esta relación, deberán agregarse, utilizando el nombre que corresponda. Debe tenerse presente que, no obstante estar incluida la partida 9210 (Valores y letras en garantía), no debe considerarse en esta nota el monto de las garantías prendarias e hipotecarias (partida 9220).

Las contingencias y compromisos no registrados en cuentas de orden deberán presentarse con títulos, de acuerdo con el contenido. Cada título se identificará con una letra, siguiendo un orden alfabético a partir de la letra b)

5.15. Información de otros hechos relevantes o saldos significativos.

Las notas dispuestas en los numerales anteriores comprenden, en general, aquellos aspectos que son comunes a más de una institución financiera. La necesidad de exponer otros hechos u operaciones en notas adicionales dependerá de la situación que se presente en el banco o sociedad financiera en particular y para ello deben tenerse presente las siguientes instrucciones:

5.15.1. Obligación de incluir información acerca de todos los hechos relevantes.

Deberán indicarse en notas separadas para cada caso, todos los hechos ocurridos durante el período cubierto por los estados financieros o entre la fecha de cierre y la fecha de preparación de éstos, que hayan tenido durante el ejercicio o puedan tener en lo futuro, una influencia o efecto significativo en el desenvolvimiento de las operaciones de la institución o en los estados financieros.

Para cumplir con lo anterior, deberá considerarse, toda la información esencial a que se refiere la Ley N° 18.045 sobre Mercado de Valores y la Circular N° 2.056-498 de esta Superintendencia.

Excepcionalmente, se podrá omitir la revelación de información esencial, cuando ella se refiera a negociaciones pendientes a la fecha de preparación de los estados financieros y sólo si la divulgación de ésta pueda afectar los intereses de la institución. Con todo, esta reserva de información solamente podrá decidirse por acuerdo del Directorio y siempre que se cumpla con lo dispuesto en el Art. 10 de la Ley N° 18.045.

En todo caso, no se presentarán notas complementarias para reiterar materias que deben exponerse en otras notas o que contengan información que puede incorporarse en éstas para una mejor comprensión.

5.15.2. Revelaciones requeridas por los auditores externos.

Las instituciones financieras podrán incluir en notas complementarias toda la información que permita a los auditores externos, sin necesidad de recurrir a párrafos explicativos en su dictamen, ceñirse a lo indicado en los numerales 3.3.1 y 3.6 del Capítulo 19-2 de la Recopilación Actualizada de Normas.

La información incluida a sugerencia de los auditores quedará sujeta igualmente a la revisión de esta Superintendencia, de acuerdo con lo indicado en los numerales 2.3 y 4 de la letra A de la presente circular.

D. INFORMACION DE RESPALDO.

La Administración deberá tomar todas las medidas que correspondan para que, ante requerimientos de este Organismo Contralor, sea posible demostrar en forma clara y expedita, en la oportunidad en que se solicite, lo siguiente:

a) Composición de cada una de las partidas de los formularios MB1 y MR1 en relación con los saldos que refleja la contabilidad al cierre del ejercicio;

b) Conciliación entre las cifras demostradas en los formularios MB1 y MR1 y los saldos expuestos en los estados publicados y detalle de las reagrupaciones efectuadas de acuerdo con lo dispuesto en el numeral 2.2.1 de la letra B de la presente circular;

c) Fuentes de información utilizadas para la preparación de los antecedentes que contienen las notas a los estados financieros y composición o agrupación de las cifras contenidas en éstos; y,

d) Antecedentes y recopilación de datos que no se obtuvieron directamente de la información que maneja el área de contabilidad y responsabilidad de los funcionarios o ejecutivos que participaron en la entrega o confirmación de dichos antecedentes para la preparación de los estados financieros.

E. INFORMACION QUE SE DEBE ENVIAR A ESTA SUPERINTENDENCIA Y PLAZOS.

1. Información que debe entregarse.

Las instituciones financieras deberán enviar la siguiente información, de la forma que se indica:

a) Tres ejemplares de los estados financieros acompañados del informe de los auditores externos de la forma que éstos estimen conveniente, teniendo presente lo dispuesto en el numeral 3.3.2 del Capítulo 19-2 de la Recopilación Actualizada de Normas y 2.4 de la letra A de la presente circular.

b) Dos ejemplares de la publicación o fotocopias de la misma, efectuada en el periódico, con la firma del Gerente General, o quien haga sus veces, en cada una de las hojas que sean parte de ella, como constancia de conformidad con lo publicado. Estos antecedentes deberán enviarse, también, en el evento de que se vuelvan a publicar los estados financieros con posterioridad.

c) Tres ejemplares de la memoria de la sociedad.

d) En el caso de prepararse estados financieros con cifras expresadas en moneda extranjera, para su circulación en el exterior, deberá enviarse sólo un ejemplar, el que podrá presentarse en calidad de borrador.

e) Se enviará además con la debida oportunidad, siempre que sea solicitada, información específica acerca de los estados financieros, de acuerdo con lo instruido en el numeral 4 de la letra A de esta circular, para lo cual debe tenerse presente lo dispuesto en la letra D anterior.

2. Plazos.

Las obligaciones que emanan de la presente circular deberán cumplirse dentro de los plazos que se instruyen a continuación:

.

3. Otras instrucciones.

3.1. Normas contables específicas.

Para los efectos de los ajustes que deben realizarse con motivo del balance anual, las entidades financieras tendrán en cuenta y aplicarán, en lo no previsto en las presentes disposiciones, las normas establecidas en el Título B de la Circular N° 2.143-572 del 10 de diciembre de 1985; en el Capítulo 13-28 de la Recopilación Actualizada de Normas, en el N° 3 de la Circular N° 2.272-693, en lo que sea pertinente; y, en el N° 5 de la Circular N° 2.211-708 de esta Superintendencia.

3.2. Estados financieros consolidados.

Las instituciones bancarias que tengan participación en sociedades filiales, podrán, además si así lo desean, publicar Estados Financieros consolidados informados por auditores externos, siguiendo para ello las instrucciones contenidas en los números 2, 3 y 4 de la letra A de la presente circular.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

.

.

.

.

.

.

.

.

.

.