CIRCULAR

BANCOS N° 2.433

FINANCIERAS N° 818

Santiago, 3 de marzo de 1989.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. CAPITULO 2-5.

SISTEMA DE AHORRO Y FINANCIAMIENTO DE LA VIVIENDA. MODIFICA INSTRUCCIONES.

Esta Superintendencia, atendiendo a sugerencias que le fueron formuladas por el Ministerio de Vivienda y Urbanismo y con el fin de perfeccionar la concordancia que debe existir entre las instrucciones impartidas en el Capítulo 2-5 de la Recopilación Actualizada de Normas y la reglamentación dictada sobre la materia por el citado Ministerio, ha resuelto introducir en el capítulo mencionado las modificaciones que se señalan a continuación, todas ellas tendientes a la finalidad indicada, salvo la relativa al título I, que tiene por objeto salvar un error de transcripción que contiene su texto actual:

1. Se remplaza el cuarto párrafo del título I por el siguiente:

"El subsidio habitacional, que consiste en un subsidio directo y un subsidio implícito que corresponde a la cobertura de la diferencia o parte de ella que puede producirse entre el valor par de las letras de crédito emitidas por el préstamo que puede recibir el beneficiario y el producto que se obtenga de la venta de ellas, se otorga a los postulantes que concursen, sobre la base del puntaje que reúnan, determinado en la forma que se señala en el Reglamento. El Ministerio de Vivienda y Urbanismo fija en cada oportunidad el puntaje de corte para la selección de los postulantes y determina, por ende, a los beneficiarios de esta ayuda estatal."

"Este saldo promedio debe ser, para cada semestre convenido, contado desde el primer día del mes siguiente a aquel en que se efectúe el primer depósito, el que se indica a continuación:"

3. Se remplaza el tercer párrafo del numeral 12.1 del título II por el siguiente:

"Además, en el caso que el ahorrante haya perdido el derecho a reajuste por exceso de giros, debe dejarse constancia de esa situación en el respectivo certificado, inmediatamente a continuación del párrafo que indica el ahorro total acumulado a la fecha de emisión del certificado, mediante la frase: "Sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad de giros superior a la pactada"."

4. Se remplaza el texto del N° 15 del título II por el siguiente:

"Los titulares de cuentas de ahorro para la vivienda que hubieren cumplido su contrato de ahorro, pero que no hubiesen sido seleccionados en las postulaciones en que participaren, como también aquéllos que no hubiesen postulado, podrán presentarse en llamados posteriores, siempre que registren un saldo no inferior al mínimo convenido.

Para los efectos de las postulaciones en que participen estos ahorrantes, deberán presentar el certificado a que se refiere el numeral 12.1 de este título, en el cual deberán constar, además de los mencionados saldos mínimos mantenidos, los saldos promedios mensuales registrados a partir de la fecha en que se haya cumplido el plazo convenido en el contrato de ahorro, original o modificado, según corresponda."

5. Se remplaza el tercer párrafo del N° 1 del título III por el siguiente:

"De acuerdo con las disposiciones del Reglamento, el crédito que puede solicitar el interesado, al amparo de estas normas, no podrá ser superior a ocho veces el ahorro total pactado o el equivalente en Unidades de Fomento del puntaje obtenido por sitio propio, en caso que corresponda, ni al 75% del valor de la vivienda, según cual sea la cantidad que resulte menor, con un máximo que, en todo caso, no deberá exceder de un monto residual en letras de crédito, igual a 280, 670 ó 1.000 Unidades de Fomento, según sea el valor de la vivienda a la que postule, esto es, si dicho valor alcanza a 400, 900 ó 2.000 Unidades de Fomento, respectivamente. No obstante, las instituciones financieras podrán otorgar préstamos hipotecarios adicionales, al margen del sistema de subsidio habitacional, destinados a enterar eventuales saldos de precio no cubiertos por el sistema, siempre que se trate de viviendas cuyo precio no exceda del equivalente a 2.000 Unidades de Fomento, sin exceder, tampoco, del monto máximo del tramo de valor de vivienda a que hubiere postulado el beneficiario respectivo."

6. Se agrega el siguiente párrafo al N° 2 del título III:

"Con todo, se podrá proceder al pago del certificado de subsidio dentro de los 60 días posteriores a su vencimiento, siempre que se acredite que la correspondiente escritura ingresó al Conservador de Bienes Raíces para sus inscripciones, antes del vencimiento del Certificado, y que a la fecha del cobro se demuestre que dichas inscripciones fueron efectuadas."

7. Se remplaza el tercer párrafo del Anexo N° 1 por el siguiente:

"El ahorro total acumulado, incluidos reajustes e intereses, a la fecha de emisión de este certificado, asciende a la suma de $................ equivalente a ................ Unidades de Fomento. (°) (..)"

8. Se remplazan los párrafos cuarto y quinto del Anexo N° 1 por el siguiente:

"Los saldos medios efectivamente mantenidos en cada período, son los siguientes:

9. Se remplaza el sexto párrafo del Anexo N° 2 por el siguiente:

"En el evento que el certificado se emitiera para traspasar la cuenta a otra institución y el ahorrante hubiese perdido el derecho a reajuste, por haber efectuado una cantidad de giros superior a la estipulada para el período de doce meses, se anotará el ahorro total, solamente en términos de "Pesos", anotando en el "equivalente a Unidades de Fomento" la frase "sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad de giros superior a la pactada". Sin embargo, cuando el certificado se emita para ser presentado al SERVIU, habrá que anotar el equivalente en Unidades de Fomento del ahorro mantenido, de acuerdo a la equivalencia vigente a la fecha del certificado, seguido de la frase "con derecho a reajuste" o "sin derecho a reajuste por haber efectuado en el último período de doce meses, una cantidad de giros superior a la pactada", según corresponda.

10. Disposición transitoria.

Las instituciones financieras que conserven existencias de certificados de mantención de cuenta de ahorro a plazo para la vivienda, impresos de conformidad con las normas que se modifican, podrán continuar utilizándolos hasta que se agoten, debiendo adoptar las medidas pertinentes para incluir la nueva información requerida en los documentos que se emitan.

11. Otras instrucciones.

Las disposiciones contenidas en esta Circular rigen desde esta fecha.

En consecuencia, se remplazan las hojas 2, 8, 12, 15, 16 y 17 y los anexos N°s 1 y 2 del Capítulo 2-5 de la Recopilación Actualizada de Normas, por los que se adjuntan a la presente Circular.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

Capítulo 2-5

Pág. 2

cirse entre el valor par de las letras de crédito emitidas por el préstamo que puede recibir el beneficiario y el producto que se obtenga de la venta de ellas, se otorga a los postulantes que concursen, sobre la base del puntaje que reúnan, determinado en la forma que se señala en el Reglamento. El Ministerio de Vivienda y Urbanismo fija en cada oportunidad el puntaje de corte para la selección de los postulantes y determina, por ende, a los beneficiarios de esta ayuda estatal.

Los postulantes beneficiados con el subsidio directo tienen derecho a solicitar un préstamo en letras de crédito a una institución financiera, a fin de destinarlo conjuntamente con dicho subsidio y el ahorro previo, a la compra o construcción de una vivienda de hasta un valor equivalente a 2.000 unidades de fomento, conforme a las instrucciones contenidas en el título III de este capítulo.

Las instituciones financieras que reciban estas cuentas de ahorro quedan obligadas a entregar oportunamente a sus titulares el certificado a que se refiere el artículo 9° del Reglamento.

II.- DE LAS CUENTAS DE AHORRO A PLAZO PARA LA VIVIENDA

Los bancos y sociedades financieras pueden abrir y mantener cuentas de ahorro para la vivienda a las personas naturales que deseen acogerse a este sistema.

Las cuentas de ahorro a plazo para la vivienda, se rigen en general por las disposiciones de los capítulos III.E.l y III.E.4 del Compendio de Normas Financieras del Banco Central de Chile y por las normas contenidas en el Capítulo 2-4 de esta Recopilación de Normas, salvo en lo concerniente a sus características especiales y finalidad especifica, establecidas en las disposiciones del Capítulo III.E.3 de dicho Compendio y en las presentes instrucciones complementarias, lo que las distingue respecto de las cuentas de ahorro a plazo ordinarias o habituales que operan en el sistema financiero.

La apertura de una cuenta de esta especie por parte de una institución financiera, implica para ella asumir el compromiso de otorgar en su oportunidad, el respectivo certificado de ahorro que se requiere para postular al subsidio habitacional establecido en el Reglamento.

Capítulo 2-5

Pág. 8

En materia de reserva técnica, las entidades fiscalizadas deben ceñirse a lo dispuesto en el Capítulo 2-4 antes citado.

7.- Envió periódico de estado de movimientos y saldos.

Conforme a las disposiciones generales para las cuentas de ahorro a plazo, las entidades financieras deben enviar a los titulares un estado de cuenta en los casos y con el detalle previstos en el Capítulo 2-4 de esta Recopilación de Normas.

Al tratarse de las cuentas de ahorro para la vivienda, el referido estado debe contener, adicionalmente, la información acerca del promedio semestral mantenido, tanto en pesos como en su equivalente en unidades de fomento.

Este estado de cuenta deberá enviarse también con ocasión del giro que haga el titular, ya sea para abonar al precio de la vivienda que adquiera o construya o con motivo del traspaso de su cuenta a otra institución financiera, aunque ello ocurra antes de cumplirse el periodo de doce meses que contemplan las disposiciones generales.

8.- Determinación del saldo medio semestral mínimo.

Los ahorrantes que se incorporen a este sistema deben cumplir con la obligación de mantener en su cuenta de ahorro a plazo para la vivienda un saldo promedio semestral mínimo, que se determina sobre la base del monto total mínimo del ahorro que se han comprometido a enterar.

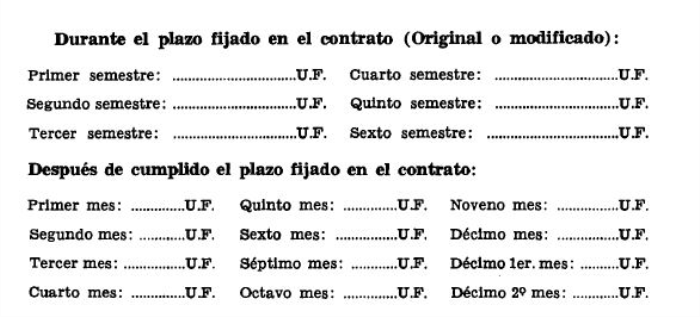

Este saldo promedio debe ser, para cada semestre convenido, contado desde el primer día del mes siguiente a aquel en que se efectúe el primer depósito, el que se indica a continuación:

Primer semestre: Una suma igual al cuociente obtenido de dividir el ahorro total mínimo pactado por el doble de semestres que comprendan el plazo para enterarlo.

Segundo semestre: Tres veces el promedio exigido para el primer semestre.

Por cada semestre sobre el segundo, deben agregarse a éste dos veces el promedio mínimo exigido para el primero.

Capítulo 2-5

Pág. 12

y cuyas condiciones especiales hubieran sido objeto de una modificación, no pueden realizar ningún nuevo cambio en esas cláusulas.

12.- Certificados de ahorro. Cuentas de ahorro a plazo para la vivienda.

12.1.- Certificados para postular al subsidio habitacional.

Los titulares de estas cuentas de ahorro a plazo para la vivienda que postulen al subsidio habitacional regulado por el Reglamento, deben presentar un certificado extendido por el banco o sociedad financiera en que se haya mantenido la respectiva cuenta de ahorro.

Las instituciones financieras deberán hacer entrega del mencionado certificado dentro de los cinco dias hábiles bancarios siguientes a la fecha en que lo haya solicitado el interesado.

Además, en el caso que el ahorrante haya perdido el derecho a reajuste por exceso de giros, debe dejarse constancia de esa situación en el respectivo certificado, inmediatamente a continuación del párrafo que indica el ahorro total acumulado a la fecha de emisión del certificado, mediante la frase: "Sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad de giros superior a la pactada".

Estos certificados deberán extenderse de acuerdo al formato que se acompaña como Anexo N° 1 de este capítulo y deberán incluir toda la información que se requiere en él, de conformidad con las instrucciones que forman el Anexo N° 2.

La vigencia de estos certificados para su presentación al SERVIU, será de sesenta días, contados desde su fecha de emisión. Las entidades financieras emisoras deberán señalar este plazo en forma clara y destacada en el respectivo documento, precisando la fecha en que se cumplen los mencionados sesenta días.

12.2.- Certificados para traspaso de la cuenta de ahorro.

Según lo dispuesto en las normas aprobadas por el Comité Ejecutivo del Banco Central de Chile, cuando el titular de una cuenta de ahorro para la vivienda solicite su

Capítulo 2-5

Pág. 15

14.- Aplicación del ahorro acumulado.

Para acreditar que el ahorro mantenido se aplica al pago del precio de compra o construcción de la vivienda, el ahorrante deberá mantenerlo en la cuenta, a lo menos hasta la fecha de la respectiva escritura de compraventa.

Si se trata de destinarlo al pago de la construcción de una vivienda en un sitio de propiedad del ahorrante, deberá mantenerse en la cuenta hasta una fecha no anterior a la de inscripción de la prohibición para enajenar la vivienda a que se refiere el número 2 del titulo VI de este Capítulo, ni a la fecha del certificado de recepción municipal de la vivienda.

Sin embargo, el ahorrante podrá girar anticipadamente el saldo acumulado, con el objeto de pagar el precio de la vivienda que adquiere o construye, si para ello cuenta con la autorización del SERVIU, según lo establecido en el numeral 12.3 de estas normas.

15.- Cumplimiento del contrato de ahorro

Los titulares de cuentas de ahorro para la vivienda que hubieren cumplido su contrato de ahorro, pero que no hubiesen sido seleccionados en las postulaciones en que participaren, como también aquéllos que no hubiesen postulado, podrán presentarse en llamados posteriores, siempre que registren un saldo no inferior al mínimo convenido.

Para los efectos de las postulaciones en que participen estos ahorrantes, deberán presentar el certificado a que se refiere el numeral 12.1 de este titulo, en el cual deberán constar, además de los mencionados saldos mínimos mantenidos, los saldos promedios mensuales registrados a partir de la fecha en que se haya cumplido el plazo convenido en el contrato de ahorro, original o modificado, según corresponda.

Capítulo 2-5

Pág. 16

III.- DE LOS PRESTAMOS HIPOTECARIOS

1.- Condiciones generales.

Los titulares de cuentas de ahorro a plazo para la vivienda que cumplan con su convenio de ahorro y las personas que acrediten disponibilidad de sitio propio, una vez que obtengan del SERVIU el respectivo Certificado de Subsidio Habitacional, podrán optar en una institución financiera a un préstamo complementario en letras de crédito.

El monto del préstamo, que se curse de conformidad con este sistema, deberá destinarse, junto con la aplicación del subsidio habitacional y del ahorro previo, en caso que proceda, a pagar el saldo de precio de la vivienda adquirida o su construcción. Su importe no podrá exceder del monto máximo que indique el correspondiente Certificado de Subsidio Habitacional.

De acuerdo con las disposiciones del Reglamento, el crédito que puede solicitar el interesado al amparo de estas normas, no podrá ser superior a ocho veces el ahorro total pactado o el equivalente en Unidades de Fomento del puntaje obtenido por sitio propio, en caso que corresponda, ni al 75% del valor de la vivienda, según cual sea la cantidad que resulte menor, con un máximo que, en todo caso, no deberá exceder de un monto residual en letras de crédito, igual a 280, 670 ó 1.000 Unidades de Fomento, según sea el valor de la vivienda a la que postule, esto es, si dicho valor alcanza a 400, 900 ó 2.000 unidades de fomento,respectivamente. No obstante, las instituciones financieras podrán otorgar préstamos hipotecarios adicionales, al margen del sistema de subsidio habitacional, destinados a enterar eventuales saldos de precio no cubiertos por el sistema, siempre que se trate de viviendas cuyo precio no exceda del equivalente a 2.000 Unidades de Fomento, sin exceder, tampoco, del monto máximo del tramo de valor de vivienda a que hubiere postulado el beneficiario respectivo.

Se entiende, para estos efectos, por valor residual del crédito, el valor nominal de las respectivas letras de crédito, menos las amortizaciones correspondientes a los meses transcurridos entre el 1° de enero del año de su emisión material y el día 1° del mes subsiguiente a aquél en que se suscriba el contrato de mutuo respectivo.

Los préstamos que se otorguen dentro del sistema de subsidio, lo serán en letras de crédito, expresados en unidades de fomento o en Indice Valor Promedio, pagaderos en un plazo de 12, 15, ó 20 años, con tasas de interés máxima para el deudor, de 8,5%, 9% ó 10% anual, condiciones ambas a elección del mutuario.

Capítulo 2-5

Pág. 17

La tasa de interés y el plazo del crédito deben quedar estipulados en el mutuo hipotecario. Por su parte, las letras de crédito emitidas con motivo del otorgamiento de los referidos préstamos, devengarán una tasa de interés nominal no inferior al 5,5% anual. En ningún caso, el diferencial entre las tasas del mutuo y de las letras de crédito podrá exceder de tres puntos. Tal diferencial corresponde al importe que se cobra como "comisión" en las operaciones habituales en letras de crédito.

Corresponde, en consecuencia, que las entidades financieras elaboren las respectivas tablas de desarrollo del mutuo hipotecario sobre la base del interés que se hubiera acordado y de una comisión de hasta el 3%, que se demostrarán en columnas separadas en las tablas que se presenten a esta Superintendencia para el registro del respectivo prospecto, y en las que formen parte de la escritura de mutuo.

Tanto para los efecto del préstamo que se curse como de las letras de crédito que por su concepto se emitan, las instituciones financieras deben atenerse, en todo aquello que no está tratado de una manera distinta en estas disposiciones, a las normas generales sobre la materia, dictadas por el Consejo Monetario y el Comité Ejecutivo del Banco Central de Chile, como a las instrucciones que ha impartido esta Superintendencia.

En todo caso, las entidades financieras que realicen este tipo de operaciones deberán cuidar de que el respectivo Certificado de Subsidio Habitacional se encuentre vigente al momento de cursar el préstamo.

2.- Mutuos hipotecarios

Los contratos de compraventa y mutuos hipotecarios deberán indicar, cuando así haya ocurrido, que parte del precio al contado, ha sido pagado mediante el Certificado de Subsidio Habitacional. En tales casos, deberá individualizarse el certificado correspondiente.

Los mutuos deberán quedar escriturados e inscritos en el Conservador de Bienes Raíces, durante el período de vigencia del certificado de subsidio.

Con todo, se podrá proceder al pago del certificado de subsidio dentro de los 60 días posteriores a su vencimiento, siempre que se acredite que la correspondiente escritura ingresó al Conservador de Bienes Raíces para sus inscripciones, antes del vencimiento del certificado, y que a la fecha del cobro se demuestre que dichas inscripciones fueron efectuadas.

3.- Garantía hipotecaria.

La hipoteca a favor de la entidad financiera, que garantice esos créditos, será de primer grado, aun cuando medie el subsidio habitacional a que se refieren estas

Capítulo 2-5

ANEXO N° 1

Pág. 1

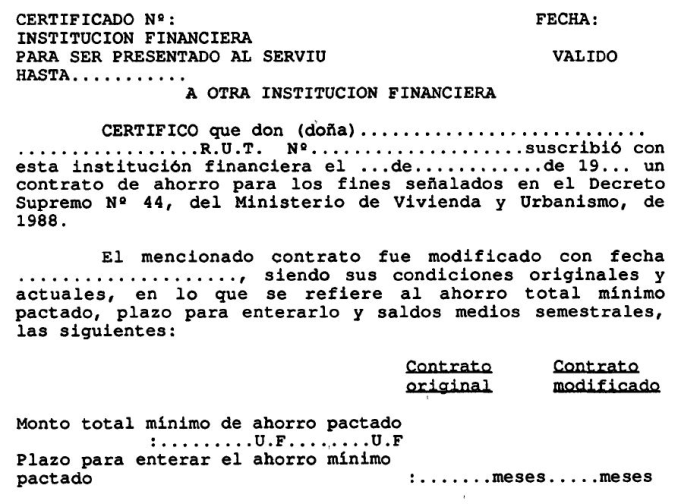

CERTIFICADO DE MANTENCION DE CUENTA DE AHORRO A PLAZO PARA LA VIVIENDA -DECRETO SUPREMO N° 44, DE 1988 DEL MINISTERIO DE VIVIENDA Y URBANISMO

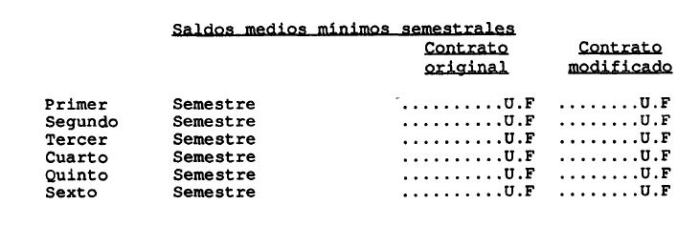

Saldos medios mínimos semestrales

El ahorro total acumulado, incluidos reajustes e intereses, a la fecha de emisión de este certificado, asciende a la suma de $.................. equivalente a .......... Unidades de Fomento (*) (**).

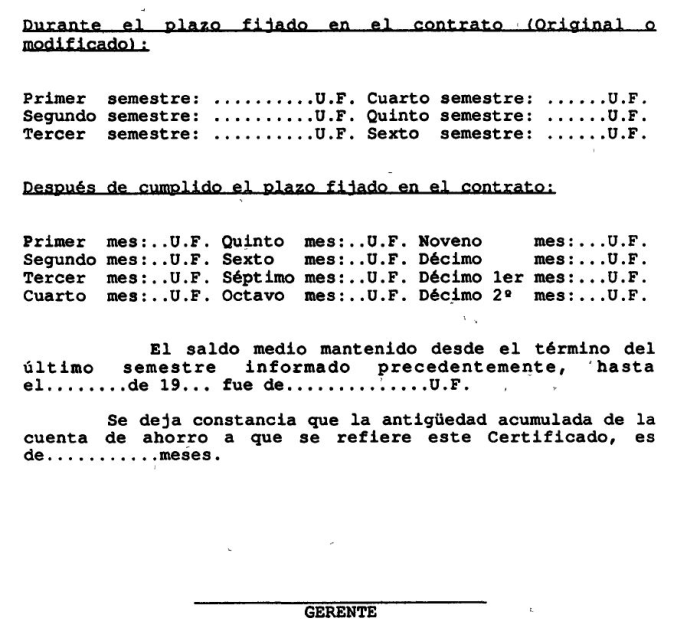

Los saldos medios efectivamente mantenidos en cada periodo, son los siguientes:

Durante el plazo fijado en el contrato (Original o modificado):

(*) Para los efectos de su giro o traspaso, el saldo estará referido al valor de la unidad de fomento, vigente en el último día del mes inmediatamente anterior a la fecha en que se haga uso de él, a menos que el titular hubiera perdido el derecho a reajuste.

(**) Encaso que el ahorrante hubiera perdido el derecho a reajuste, deberá dejarse constancia de este hecho, mediante la1 frase: "Sin derecho a reajuste por haber efectuado, en el último período de doce meses una cantidad de giros superior a la pactada".

Capítulo 2-5

ANEXO N° 2

Pág. 1

Instrucciones para la emisión del Certificado de mantención de cuenta de ahorro a plazo para la vivienda Decreto Supremo N° 44 de 1988 del Ministerio de Vivienda y Urbanismo.

El "Certificado de mantención de cuenta de ahorro a plazo para la vivienda Decreto Supremo N° 44, de 1988, del Ministerio de Vivienda y Urbanismo", deberá extenderse de acuerdo al formato adjunto.

Cada certificado llevará una numeración correlativa y la fecha de su emisión.

Deberá indicarse si se emite para ser presentado al SERVIU o a otra institución financiera tarjando lo que no corresponda. En el primer caso deberá indicarse la fecha en que se cumplen los 60 dias de su validez.

Se extenderán a nombre del titular de la respectiva cuenta de ahorro a plazo para la vivienda, D.S. N° 44, anotándose también el número de RUT del ahorrante, como la fecha en que se abrió la cuenta. Junto con anotarse el monto del ahorro mínimo convenido originalmente en el respectivo convenio y el plazo para enterarlo, se dejará constancia de los saldos medios que deben mantenerse en cada uno de los semestres que quedan comprendidos en el referido plazo. Esta información se consignará en la columna "Contrato Original". En el caso de haberse modificado esas condiciones, se anotarán también los nuevos montos y plazos convenidos. Ellos se informarán en la columna "Contrato modificado", sin perjuicio de anotar, además, la correspondiente a los contratos originales. Si bien en el formulario aparecen hasta seis semestres, la institución emisora deberá anotar los restantes, cuando el período para enterar el ahorro pactado exceda de 3 años.

También deberá dejarse constancia del ahorro total acumulado a la fecha de emisión del certificado, incluidos sus reajustes e intereses.

En el evento que el certificado se emitiera para traspasar la cuenta a otra institución y el ahorrante hubiese perdido el derecho a reajuste, por haber efectuado una cantidad de giros superior a la estipulada para el periodo de doce meses, se anotará el ahorro total, solamente en términos de "Pesos", anotando en el "equivalente a unidades de fomento" la frase "sin derecho a reajuste por haber efectuado en el último período de doce meses una cantidad, de giros superior a la pactada". Sin embargo, cuando el certificado se emita para ser presentado al SERVIU, habrá que anotar el equivalente en unidades de fomento del ahorro mantenido, de acuerdo a la equivalencia vigente a la fecha del certificado, seguido de la frase "con derecho a reajuste" o "sin derecho a reajuste por haber efectuado en el último periodo de doce meses, una cantidad de giros superior a la pactada", según corresponda.

Luego corresponde anotar los saldos medios efectivamente mantenidos en cada uno de los semestres transcurridos hasta la fecha que se señale en el espacio destinado a ese efecto. Esos saldos se anotarán en unidades de fomento, de acuerdo al procedimiento señalado en el número 8 del titulo II del presente Capítulo.

A continuación se registrará el saldo medio mantenido en la cuenta, durante el período comprendido entre el último semestre completo informado y el último día del mes inmediatamente anterior al de la emisión del certificado.

Enseguida, se indicará la antigüedad o permanencia acumulada de la cuenta, en términos de meses, entendiendo por tal el período transcurrido desde la apertura inicial de la cuenta. Se considerará para estos efectos el período total transcurrido desde esa fecha hasta la extensión del certificado, aun cuando durante ese lapso se hubiere efectuado el traspaso de la cuenta a otra institución, a menos que se hubiere interrumpido la antigüedad, por no haberse realizado el traspaso dentro del plazo establecido en la letra b) del número 6 del Capítulo III.E.3 del Compendio de Normas Financieras del Banco Central de Chile.

Estos certificados deberán emitirse en duplicado, quedando un ejemplar en poder de la entidad emisora, en tanto que el original será entregado al ahorrante.

Atendida la importancia de estos documentos, se procurará que sean impresos en papel de seguridad que evite en lo posible cualquier adulteración o enmienda.

Por otra parte, las instituciones emisoras deberán abstenerse de entregar certificados enmendados, corregidos o con anotaciones defectuosas.

Para los efectos de las postulaciones del período transitorio, las instituciones financieras utilizarán este mismo formulario, efectuando las modificaciones necesarias, para entregar la información requerida en cada una de esas postulaciones.