CIRCULAR

BANCOS N° 2.623

FINANCIERAS N° -o-

Santiago, 11 de junio de 1991.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. CAPITULOS 12-3, 12-4, 18-1 Y 18-2.

LIMITES DE CREDITO DE LOS N°s 1 Y 2 DEL ARTICULO 84 DE LA LEY GENERAL DE BANCOS. COMPLEMENTA INSTRUCCIONES.

A fin de precisar algunas instrucciones que guardan relación con los límites de crédito de que tratan los N°s 1 y 2 del artículo 84 de la Ley General de Bancos, como asimismo, con el objeto de eliminar las disposiciones transitorias o materias que se refieren a normas legales que actualmente carecen de vigencia y efectuar, además, un reordenamiento de las instrucciones para facilitar su consulta, se ha resuelto introducir las siguientes modificaciones a los Capítulos de la Recopilación Actualizada de Normas que se indican:

1. Modificaciones al Capítulo 12-3.

A) Se remplaza, en la letra a) del N° 2 del Título I, la expresión "X del Compendio de Normas de Exportación" por "VI del Título II del Compendio de Normas de Cambios Internacionales".

B) Se remplaza la letra d) del N° 2 del Título I, por la siguiente:

"d) La negociación de cartas de crédito a plazo por exportaciones chilenas, con aceptación de letra o sin ella, cuando en este último caso se trate de cartas de crédito confirmadas, y los créditos y avances que otorguen las instituciones bancarias establecidas en Chile a bancos del exterior por el financiamiento del pago de tales cartas de crédito.".

C) Se remplazan las letras a) y b) del numeral 3.2 del título II por la siguiente, pasando la actual letra c) a ser b):

"a) Instrumentos que correspondan a bonos de la deuda interna o cualquier otra clase de documentos que representen obligaciones del Estado o de sus instituciones, incluido el Banco Central de Chile y excluidas las empresas del Estado.".

D) En el numeral 3.3 del título II se remplaza la expresión "dicho fondo" por "se trate de un fondo que".

E) En el primer párrafo del numeral 4.1 del Título II, se agrega, a continuación de la palabra "préstamo", la frase: "otorgado por la institución o adquirido sin responsabilidad del vendedor o cedente"; además, en el mismo párrafo se remplaza la palabra "descontante" por la expresión "endosante con responsabilidad".

F) Se sustituye, en el segundo párrafo del numeral 4.1 del Título II, la expresión "aceptantes de letras de cambio descontadas, giradores, avalistas y endosantes con responsabilidad" por "aceptantes, giradores y avalistas de letras de cambio o suscriptores de pagarés endosados con responsabilidad".

2. Modificaciones al Capitulo 12-4.

A) En el último párrafo del N° 2 del título I se intercala, entre las palabras "cuál" y "de", la expresión "o cuáles".

"3. Relaciones que se originan por la participación o la adquisición de acciones o derechos en otras sociedades.

3.1. Empresas filiales y de apoyo de una institución financiera.

Las sociedades filiales que constituya o adquiera una institución financiera al amparo del N° 11 bis del artículo 83 de la Ley General de Bancos, así como también las sociedades constituidas de acuerdo a las normas del N° 15 bis del mismo artículo, serán consideradas como empresas relacionadas con la respectiva entidad y conformarán un solo grupo para todos los efectos de las limitaciones que se establecen en el artículo 84 N° 2 de la misma ley.

3.2. Acciones o derechos recibidos o adjudicados en pago.

Las sociedades cuyas acciones o derechos sobre aquellas han sido adquiridos por la institución, ya sea en pago o por adjudicación en subasta pública, no se incluirán, por ese solo hecho, en la nómina de deudores relacionados, en tanto no haya vencido el plazo para enajenar las respectivas acciones o derechos.

3.3. Otras acciones registradas a nombre de una institución financiera.

No se incluirán en la nómina de empresas relacionadas a los emisores de las siguientes acciones, por el solo hecho de mantenerlas o estar registradas a nombre de la institución:

a) Acciones de empresas de suministro de energía eléctrica correspondientes al rembolso de aportes por instalaciones o ampliaciones, según lo señalado en la letra e) del numeral 1.1 del Capítulo 11-4 de esta Recopilación.

b) Acciones que un banco mantenga registradas a su nombre por cuenta de terceros que así lo soliciten, en tanto cuente con el mandato correspondiente en el que conste que deben quedar a su nombre y siempre que él mandante no sea una persona relacionada con el banco.

4. Nómina de las personas relacionadas y constitución de los grupos de personas relacionadas vinculadas entre sí.

Esta Superintendencia dispone, para efectos de control, de la nómina de las personas relacionadas con cada institución financiera y de la composición de los grupos de personas vinculadas entre sí.

Es responsabilidad de cada institución financiera la actualización periódica de la respectiva nómina en la forma establecida en el Manual del Sistema de Información, incluyendo, en cada oportunidad, a aquellas personas que pasaron a ser consideradas relacionadas de acuerdo con los antecedentes de que dispone la institución y las comunicaciones que esta Superintendencia le haya enviado para la inclusión en el o los grupos de personas vinculadas entre sí.

Las instituciones financieras que no dispongan de toda la información necesaria en relación con la conformación de algún grupo, como es el caso de la identificación mediante la asignación de un código numérico para éste, deberán efectuar oportunamente las consultas del caso a esta Superintendencia, a fin de enviar la nómina actualizada con todos los datos exigidos.

Cuando, a juicio de una institución financiera, una persona natural o jurídica relacionada haya perdido las características que llevaron a considerarla como tal, la entidad correspondiente deberá comunicarlo a esta Superintendencia mediante una carta y hacer llegar los antecedentes que justifiquen su eliminación de la respectiva nómina. Sólo una vez que este Organismo haya manifestado su conformidad por escrito, se podrá considerar que la persona de que se trata ha dejado de ser relacionada.

5. Información a esta Superintendencia.

Las instituciones financieras deberán entregar a este Organismo la información relativa a las personas relacionadas de que trata el N° 4 precedente y, cuando corresponda, los antecedentes sobre las operaciones que esas personas realicen con la institución, en la forma y dentro de los plazos establecidos en el Manual del Sistema de Información.".

C) Se sustituye el título II por el que sigue:

"II. MEDICION DE LA CONCENTRACION DE CREDITOS.

1. Cómputo de los créditos.

Para computar los créditos otorgados a personas relacionadas con el objeto de determinar el grado de concentración crediticia y el cumplimiento de los límites de que trata el título III de este Capítulo, se considerarán todos los montos adeudados por las personas y sociedades clasificadas en la categoría de relacionadas de acuerdo a los criterios establecidos en el título I, que tengan la calidad de deudores directos según lo indicado en el N° 4 del título II del Capítulo 12-3 de esta Recopilación.

La medición incluye, en consecuencia, los créditos correspondientes a:

a) Colocaciones efectivas o contingentes registradas en el activo;

b) Cartera registrada en cuentas de orden, como es el caso de aquella que se encuentre vendida al Banco Central de Chile con obligación de recompra en virtud del Acuerdo N° 1.555 y sus modificaciones, así como la rescatada del Instituto Emisor con motivo de la novación de que trata el acuerdo 1953-11-890816.

c) Operaciones de compra de valores mobiliarios o efectos de comercio, cuando hayan sido vendidos con pacto de retrocompra por una persona relacionada.

d) Instrumentos emitidos por empresas relacionadas que se mantengan como inversiones financieras.

Cuando se trate de créditos expresados en monedas extranjeras, éstos deben convertirse a moneda local de acuerdo con el tipo de cambio de representación contable establecido por esta Superintendencia.

Los montos incluirán, además del capital adeudado, los reajustes e intereses por cobrar que se encuentren registrados en la contabilidad de acuerdo con las instrucciones de esta Superintendencia. Por consiguiente, incluirán los reajustes e intereses registrados tanto en el activo como aquellos que estuvieren anotados en cuentas de orden.

En el caso de los instrumentos que se mantengan en la cartera de inversiones financieras, se considerará el valor par de los respectivos documentos con prescindencia del importe en que éstos se encuentren registrados en la contabilidad.

En todo lo anterior, deben considerarse los créditos vigentes y vencidos y además, cuando corresponda según lo dispuesto en el N° 2 siguiente, los créditos que hayan sido castigados.

2. Castigos, remisiones y ventas de créditos.

2.1. Cómputo de créditos castigados.

Los créditos a personas relacionadas con la institución financiera que se castiguen, se incluirán durante un período de cuatro años en el monto de la deuda relacionada, de acuerdo a su valor al momento del castigo.

En el caso de la cartera cedida y recomprada al Banco Central de Chile, se tendrá como fecha del castigo la correspondiente a la recompra y se computará por el valor que aquella tenía al readquirirse.

Cuando se trate de créditos rescatados con motivo de la novación de que trata el acuerdo 1953-11-890816 antes señalado, el plazo de cuatro años se contará desde la fecha en que la institución financiera registre el castigo de los respectivos créditos y se considerará el valor registrado en cuentas de orden.

2.2. Remisiones o ventas de créditos.

Las instituciones financieras no podrán remitir o vender bajo la par obligaciones de personas relacionadas.

2.3. Excepciones en casos calificados.

Atendido lo estipulado en la primera parte del N° 2 del artículo 84 de la Ley General de Bancos, las instituciones financieras quedarán eximidas de las disposiciones de los numerales 2.1 y 2.2 precedentes, en la medida en que obtengan una aprobación expresa de esta Superintendencia. Esta se otorgará siempre que la institución demuestre que se cumplen los siguientes requisitos:

i) que los porcentajes de castigo y remisión, según el caso, para deudores relacionados son, sobre bases comparables, iguales o inferiores a los correspondientes porcentajes para el resto de la cartera en poder de la institución.

ii) que la institución ha realizado todos los esfuerzos de cobranza de esos créditos incluyendo las instancias judiciales correspondientes, con un celo similar al aplicado en la cobranza del resto de la cartera de créditos. Asimismo, se deberá acreditar, mediante certificado visado por la fiscalía de la institución, que el deudor no tiene capacidad económica para servir sus obligaciones y que carece de bienes en los cuales hacer efectivas las mismas.

3. Créditos de menos de 3.000 U.F. otorgados a personas naturales relacionadas.

No obstante lo señalado en los numerales precedentes, no se incluirán en el cómputo de los créditos otorgados a personas relacionadas las deudas de personas naturales vinculadas a la institución cuyo valor total respecto de un mismo deudor, incluyendo capital, intereses y reajustes, no supere el equivalente a 3.000 unidades de fomento.".

D) Se sustituye la última oración del encabezamiento del título III por la siguiente: "Quedan comprendidos en esos límites los créditos que se señalan en el título II de este Capítulo, otorgados a las personas a que se refiere el título I.".

E) Se suprimen los títulos IV y V.

3. Modificaciones al Capitulo 18-1.

A) En el primer párrafo del numeral 4.3 del Título III, se suprime la expresión ""b) Cumplimiento de planes de desconcentración de créditos con partes relacionadas";", a la vez que se remplaza la letra "c)" por "b)".

B) En el primer párrafo del numeral 4.3.3 del título III, se remplaza la frase "En la tercera parte de esta nota letra c)" por "En la segunda parte de esta nota letra b)".

C) Se suprime el numeral 4.3.2 del título III, pasando el numeral 4.3.3 antes señalado a ser 4.3.2.

D) En concordancia con lo anterior, se modifica el Anexo N° 5 del Capítulo 18-1.

4. Modificaciones al Capitulo 18-2.

Se sustituyen las instrucciones para la preparación de la Nota N° 3, contenidas en el Anexo N° 2 del Capítulo 18-2.

En consecuencia, sírvase remplazar, por las que se adjuntan a la presente Circular, las siguientes hojas de los Capítulos que se indican: hojas N°s 2, 5 y 6 del Capítulo 12-3; todas las hojas del Capítulo 12-4; hojas N°s. 8, 9 y 10 del Capítulo 18-1 y hojas N°s 2, 3 y 5 de su Anexo N° 5; y, hojas N°s 3, 4 y 5 del Anexo N° 2 del Capítulo 18-2. Además, debe eliminarse la hoja N° 6 del Anexo N° 2 del Capítulo 18-2.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 12-3

Pág. 2

2.- Créditos para exportación

Los limites mencionados en el número anterior, del 5% para créditos no caucionados con alguna de las garantías que la ley exige, o del 25% del capital pagado y reservas cuando existen esas cauciones, podrán elevarse al 10% y al 30% respectivamente, si el exceso corresponde a créditos concedidos en moneda extranjera para exportaciones de cualquier naturaleza

Se entenderá para estos efectos como créditos para exportaciones en moneda extranjera, los siguientes:

a) Préstamos que se otorguen en conformidad a las disposiciones del Capítulo VI del Título II del Compendio de Normas de Cambios Internacionales del Banco Central de Chile y a las instrucciones impartidas al respecto por esta Superintendencia,

b) Descuentos o adquisiciones, con responsabilidad o sin ella, de letras de cambio o pagarés, aceptadas o suscritos por el importador extranjero y, en los casos que proceda, avalados por un banco extranjero, originados en exportaciones enviadas en cobranza;

c) Descuentos o adquisiciones, con responsabilidad o sin ella, de letras de cambio o pagarés, aceptadas o suscritos a favor de exportadores por bancos nacionales o extranjeros, con motivo de la negociación de cartas de crédito,

d) La negociación de cartas de crédito a plazo por exportaciones chilenas, con aceptación de letra o sin ella, cuando en este último caso se trate de cartas de crédito confirmadas, y los créditos y avances que otorguen las instituciones bancarias establecidas en Chile a bancos del exterior por el financiamiento del pago de tales cartas de crédito.

Los créditos a que se refiere la letra d) anterior pueden acogerse al límite del 30%, al igual que las obligaciones que se originan de las letras o pagarés señalados en la letra b), cuando dichos documentos provengan de operaciones con países miembros de la ALADI y sean reembolsables a través del Banco Central de Chile por intermedio del respectivo convenio de crédito recíproco.

Capítulo 12-3

Pág. 5

3.- Inversiones en valores mobiliarios de renta fija.

3.1.- Disposición general.

Las inversiones en valores mobiliarios de renta fija están afectas a los limites que señalan los artículos 84 y 85 de la Ley General de Bancos y se aplicarán a las personas naturales y jurídicas emisoras de los documentos representativos de la inversión de que se trate y a los cedentes o endosantes cuando los documentos sean transferidos con responsabilidad.

3.2.- Excepciones.

Quedan excluidos de los márgenes individuales de crédito del artículo 84, con respecto a los emisores, las inversiones en los instrumentos que se indican a continuación:

a) Instrumentos que correspondan a bonos de la deuda interna o cualquier otra clase de documentos que representen obligaciones del Estado o de sus instituciones, incluido el Banco Central de Chile y excluidas las empresas del Estado.

b) Bonos u obligaciones de renta de instituciones internacionales a las que se encuentre adherido el Estado de Chile.

3.3.- Cuotas de fondos mutuos.

Las cuotas de fondos mutuos constituyen valores mobiliarios, conforme a la ley y, por lo tanto, son susceptibles de ser adquiridas por las instituciones financieras; siempre que se trate de un fondo que opere exclusivamente valores de renta fija. Debido a que un fondo mutuo está constituido por documentos emitidos por diversas sociedades, estas pasan a ser deudoras del banco o de la sociedad financiera que sea dueña de la cuota parte del fondo, quedando afecta la inversión a los límites de crédito del artículo 84.

Capítulo 12-3

Pág. 6

En consecuencia, si una institución financiera fuera partícipe de un fondo mutuo, debe computar, para los efectos de los límites individuales de crédito del artículo 84, la proporción que corresponda de los valores de los documentos que forman parte de la cartera de éste, según su participación en el fondo, considerando los montos resultantes como deudas directas sin garantía de los emisores de tales instrumentos financieros.

La institución financiera que invierta en fondos mutuos, asume el riesgo de infringir las disposiciones de la Ley General de Bancos, desde el momento en que los instrumentos que se incorporan al patrimonio del fondo deben ser considerados como nuevos créditos, hecho que depende de las decisiones de inversión de la administradora del respectivo fondo mutuo y no de la institución financiera. Por lo tanto, cuando exista dicho riesgo debido al monto invertido, es obligación del banco o de la sociedad financiera, obtener información permanente acerca de las inversiones del fondo mutuo, como requisito indispensable para ser partícipe.

4.- Deudas directas e indirectas.

4.1.- Disposiciones generales.

Por deudas directas deben entenderse todas las obligaciones que el deudor principal reconozca a favor de la institución financiera, como beneficiario del crédito, en el carácter, según corresponda, de deudor en cuenta corriente; aceptante de una letra de cambio o suscriptor de un pagaré con el que se documente un préstamo otorgado por la institución o adquirido sin responsabilidad del vendedor o cedente; endosante con responsabilidad de una letra de cambio o pagaré; vendedor con pacto de retrocompra de un instrumento financiero; deudor por cartas de crédito para importación; deudor de créditos avalados o afianzados por la institución financiera; etc.

Por deuda indirecta deben entenderse las obligaciones que afectan a las personas que, sin ser los beneficiarios del crédito, responden con su patrimonio del cumplimiento de la obligación, como lo son, entre otros, los fiadores, codeudores solidarios, aceptantes, giradores y avalistas de letras de cambio o suscriptores de pagarés endosados con responsabilidad.

Capítulo 12-4 (Bancos y Financieras)

MATERIA:

LIMITE DE CREDITOS OTORGADOS A PERSONAS RELACIONADAS ARTICULO 84 N° 2 DE LA LEY GENERAL DE BANCOS.

I.- PERSONAS RELACIONADAS CON LA PROPIEDAD O GESTION DE UNA INSTITUCION FINANCIERA.

1.- Definición de deudores relacionados

La relación de una persona determinada con una institución financiera se produce cuando:

a) Posee una participación directa, indirecta o a través de terceros, en la propiedad de la institución;

b) Participa en la gestión de la entidad; o,

c) Según normas generales, establecidas directamente en la Ley o dictadas por esta Superintendencia en uso de las facultades que la misma ley le otorga, aparecen situaciones que hacen presumir esa relación mientras no se presenten antecedentes suficientes que permitan eliminar esa presunción.

1.1.- Personas relacionadas a una institución financiera a través de la propiedad.

Una persona se encuentra relacionada a una institución financiera a través de la propiedad, cuando es accionista de ella o es socia o accionista de sociedades que, a su vez, poseen acciones de la institución directamente o a través de otras sociedades. Esta relación, de acuerdo con la Ley, puede ser directa o a través de terceros. Puede también producirse una relación indirecta a través del cónyuge, separado o no de bienes, o de los hijos menores.

Capítulo 12-4

Pág. 2

Sin embargo, la Ley establece que una persona natural no se considerará relacionada por el solo hecho de poseer hasta un 1% de las acciones de una institución financiera. Igualmente, no se considerará relacionada una persona jurídica por el solo hecho de poseer directamente, a través de terceros o en conjunto con otras sociedades con las cuales conforma una unidad de intereses económicos, hasta un 1% de las acciones de la institución financiera

Una sociedad no se considerará relacionada por el solo hecho que personas naturales o jurídicas relacionadas por la vía de la propiedad a la institución financiera tengan, por sí, a través de terceros, o en conjunto, una participación igual o inferior al 5% en el capital o en las utilidades de la respectiva sociedad. Los accionistas o socios de personas jurídicas relacionadas a una institución financiera no se considerarán relacionados cuando su participación sea irrelevante y resulte evidente que esos accionistas o socios y quienes controlan la sociedad no conforman una unidad de intereses económicos.

1.2.- Personas relacionadas con una institución financiera a través de la gestión.

Están relacionadas a través de la gestión de una institución financiera aquellas personas que, sin tener necesariamente participación en la propiedad, ejercen algún grado de control sobre las decisiones de la entidad, por el cargo que ocupan en ella. Sé considera que ejercen esta influencia los directores, el gerente general, el subgerente general, los gerentes y subgerentes, los agentes y las personas que son apoderados generales o se desempeñan como asesores del directorio, de un comité de directores o de la gerencia, como también el fiscal, el abogado jefe y el contralor. Si en una institución prestan servicios personas que desempeñan funciones similares a los cargos descritos, quedarán sujetas a la condición de relacionadas por gestión, aunque se les haya asignado otro nombre.

Se considerarán también relacionadas a la entidad financiera las sociedades en que cualquiera de los recién mencionados tenga, directamente o a través de otras sociedades, su cónyuge, separado o no de bienes, o sus hijos menores, una participación en la propiedad igual o superior a un 5%.

Capítulo 12-4

Pág. 3

También se considerarán relacionadas las sociedades en las que alguna de las personas naturales relacionadas con la institución financiera a través de la gestión, ocupe el cargo de director, gerente general u otro equivalente.

Debe tenerse presente que las personas que se desempeñen como directores o apoderados generales, así como sus cónyuges, hijos menores bajo patria potestad y las sociedades en que estas personas sean socios o accionistas, están sujetas a la prohibición de otorgarles crédito según lo establecido en el artículo 84 N°4 de la Ley General de Bancos y tratado en el Capítulo 12-12 de esta Recopilación Actualizada de Normas, precepto que prevalece respecto de los que se señalan en el presente Capítulo.

1.3.- Presunciones de relación.

La Ley encarga a esta Superintendencia el establecimiento de normas generales para determinar las personas naturales o jurídicas que deban considerarse relacionadas a la propiedad o gestión de la institución financiera, lo que no es otra cosa que establecer las circunstancias o situaciones generales que harán suponer que existe una relación entre una persona y una entidad financiera por vínculos de propiedad o gestión.

En todo caso, la Ley establece que el hecho de que sea deudora de una institución financiera una sociedad constituida en el extranjero, entre cuyos socios o accionistas figuren otras sociedades o cuyas acciones sean al portador, hará presumir que se encuentra relacionada a aquélla.

Por otra parte y sin perjuicio de otras presunciones que puedan establecerse en el futuro, se presumirá que un deudor está relacionado a la institución financiera acreedora si se encuentra en una o más de las siguientes situaciones:

a) Cuando el deudor sea una sociedad constituida en el país o el extranjero, cuyo patrimonio e ingresos sean insuficientes en relación al monto de los créditos concedidos o cuyos principales socios o accionistas no acrediten patrimonio suficiente o no existan antecedentes respecto de las actividades que desarrollan.

Capítulo 12-4

Pág. 4

b) Cuando el deudor sea una sociedad constituida en Chile cuyos socios o accionistas, que en conjunto representen un 10% o más del capital social, sean personas jurídicas constituidas en el extranjero, de las cuales no existan antecedentes respecto de sus propietarios, la situación patrimonial de éstos y su giro efectivo.

c) Cuando el deudor sea una sociedad que forma parte de un conjunto de sociedades con socios o accionistas comunes, que constituyan un grupo de intereses económicos y que no muestren un giro individual efectivo o un patrimonio e ingresos suficientes para justificar los créditos concedidos.

d) Cuando el deudor sea considerado persona relacionada a otra institución financiera y ésta haya concedido, en carácter recíproco, créditos a sociedades relacionadas con la institución acreedora o haya habilitado a una tercera institución financiera para hacerlo.

e) Cuando el deudor haya recibido créditos en condiciones notoriamente más favorables que la mayoría de los deudores, sin que exista alguna situación financiera que lo justifique desde el punto de vista de los intereses de la institución. También se aplicará la presunción cuando tales personas hayan obtenido condiciones notoriamente más favorables en los depósitos y captaciones o en servicios que la institución les preste.

f) Cuando los créditos del deudor se encuentren caucionados con garantías otorgadas por una persona natural o jurídica relacionada con la institución acreedora.

g) Cuando el deudor haya garantizado créditos o asumido obligaciones de una sociedad relacionada a la institución financiera respectiva.

h) Cuando el representante legal de la empresa deudora sea, a la vez, representante legal de una empresa relacionada a la institución acreedora y no existan antecedentes respecto de los propietarios de la deudora, de la situación patrimonial de éstos o de su giro efectivo.

Capítulo 12-4

Pág. 5

i) Cuando las obligaciones del deudor sean servidas con recursos de una persona natural o jurídica relacionada con la institución financiera acreedora.

j) Cuando el deudor mantenga cuentas, que representen un porcentaje importante de su activo o pasivo, con sociedades relacionadas a la institución financiera acreedora y no tenga un giro productivo que justifique la existencia de dichas cuentas.

k) Cuando se trate de una sociedad deudora, previamente considerada relacionada, cuya propiedad sea traspasada a terceros sin que existan antecedentes fidedignos de que se permitió la presentación de otras ofertas; cuando las condiciones de venta difieren significativamente de las que prevalecen en el mercado o cuando los adquirentes no hayan demostrado un patrimonio que guarde relación con la magnitud de la operación antes de efectuarla.

En relación con las presunciones señaladas, esta Superintendencia ha tomado conocimiento de operaciones que efectúan empresas relacionadas con, la respectiva institución financiera, por las cuales se ceden a la institución documentos de crédito de dinero de que es titular la empresa, sin asumir responsabilidad por el pago de los mismos, o en otros términos, los respectivos títulos de crédito son endosados sin responsabilidad.

Este Organismo ha podido determinar al respecto que la operatoria utilizada sirve para financiar a la empresa relacionada con cargo a la institución financiera. En efecto, aunque finalmente el cedente no asume responsabilidad, en la práctica, ello no resulta asi, por cuanto la empresa cedente transfiere una universalidad de créditos de sus clientes que el banco no califica en forma individual, y muchas veces es la propia cedente la que se encarga de efectuar el cobro de los créditos y se obliga a prevenir la posible mora en los deudores de la cartera cedida.

Por lo tanto, no se 'trata'en la especie de una venta de determinados créditos de que es titular una persona, efectuada sin ulterior responsabilidad o garantía para ésta, en que la institución adquirente califica a los deudores de esos créditos y asume el riesgo correspondiente, sino que es una operación de financiamiento directo a la empresa relacionada.

Capítulo 12-4

Pág. 6

Por lo anterior, debe estimarse que esta situación se encuadra dentro de las presunciones de relación establecidas en las letras f) e i) de este numeral, y por lo tanto la compra de documentos efectuada en estos casos, debe considerarse dentro del margen del respectivo deudor relacionado a que se refiere el artículo 84 N° 2 de la Ley General de Bancos y el título III de este Capítulo.

2.- Entidades relacionadas a una institución que conforman un grupo de personas vinculadas entre sí.

Se entenderá que conforman un mismo grupo de personas relacionadas a una institución financiera todas aquellas personas naturales y jurídicas entre las cuales se dé una o más de las siguientes circunstancias de vinculación entre ellas:

a) vinculaciones de negocios, de capitales o de administración que permitan a una o más personas naturales o jurídicas ejercer una influencia significativa y permanente en las decisiones de las demás;

b) presunciones fundadas de que los créditos otorgados a una persona serán usados en beneficio de otra;

c) presunciones fundadas de que diversas personas mantienen relaciones de tal naturaleza que conforman de hecho una unidad de intereses económicos.

Adicionalmente, cuando en una institución financiera participen como accionistas, con un porcentaje superior al uno por ciento, corredores de bolsa u otros agentes institucionales, nacionales o extranjeros, que en el ejercicio de su giro mantengan a nombre propio por cuenta de terceros títulos accionarios, se entenderá que ellos representan a los accionistas mayoritarios de la institución financiera y serán considerados para todos los efectos como parte del grupo mayoritario de ella, a menos que demuestren que sus representados son personas independientes de los demás accionistas de la institución financiera.

Con respecto a las personas para las cuales se presume relación, la Superintendencia establecerá a cuál o cuáles de los grupos relacionados a la institución deberá ser agregada cada una de ellas, lo que será informado a la institución oportunamente.

Capítulo 12-4

Pág. 7

3.- Relaciones que se originan por la participación o la adquisición de acciones o derechos en otras sociedades.

3.1.- Empresas filiales y de apoyo de una institución financiera.

Las sociedades filiales que constituya o adquiera una institución financiera al amparo del N° 11 bis del artículo 83 de la Ley General de Bancos, así como también las sociedades constituidas de acuerdo a las normas del N° 15 bis del mismo artículo, serán consideradas como empresas relacionadas con la respectiva entidad y conformarán un solo grupo para todos los efectos de las limitaciones que se establecen en el artículo 84 N°2 de la misma ley.

3.2.- Acciones o derechos recibidos o adjudicados en pago.

Las sociedades cuyas acciones o derechos sobre aquellas han sido adquiridos por la institución, ya sea en pago o por adjudicación en subasta pública, no se incluirán, por ese solo hecho, en la nómina de deudores relacionados, en tanto no haya vencido el plazo para enajenar las respectivas acciones o derechos.

3.3.- Otras acciones registradas a nombre de una institución financiera.

No se incluirán en la nómina de empresas relacionadas a los emisores de las siguientes acciones, por el solo hecho de mantenerlas o estar registradas a nombre de la institución:

a) Acciones de empresas de suministro de energía eléctrica correspondientes al rembolso de aportes por instalaciones o ampliaciones, según lo señalado en la letra e) del numeral 1.1 del Capítulo 11-4 de esta Recopilación.

b) Acciones que un banco mantenga registradas a su nombre por cuenta de terceros que así lo soliciten, en tanto cuente con el mandato correspondiente en el que conste que deben quedar a su nombre y siempre que el mandante no sea una persona relacionada con el banco.

Capítulo 12-4

Pág 8

4.- Nómina de las personas relacionadas y constituidas de los grupos de personas relacionadas vinculadas entre si.

Esta Superintendencia dispone, para efectos de control, de la nómina de las personas relacionadas con cada institución financiera y de la composición de los grupos de personas vinculadas entre sí.

Es responsabilidad de cada institución financiera la actualización periódica de la respectiva nómina en la forma establecida en el Manual del Sistema de Información, incluyendo, en cada oportunidad, a aquellas personas que pasaron a ser consideradas relacionadas de acuerdo con los antecedentes de que dispone la institución y las comunicaciones que esta Superintendencia le haya enviado para la inclusión en el o los grupos de personas vinculadas entre sí

Las instituciones financieras que no dispongan de toda la información necesaria en relación con la conformación de algún grupo, como es el caso de la identificación mediante la asignación de un código numérico para éste, deberán efectuar oportunamente las consultas del caso a esta Superintendencia, a fin de enviar la nómina actualizada con todos los datos exigidos.

Cuando, a juicio de una institución financiera, una persona natural o jurídica relacionada haya perdido las características que llevaron a considerarla como tal, la entidad correspondiente deberá comunicarlo a esta Superintendencia mediante una carta y hacer llegar los antecedentes que justifiquen su eliminación de la respectiva nómina. Sólo una vez que este Organismo haya manifestado su conformidad por escrito, se podrá considerar que la persona de que se trata ha dejado de ser relacionada.

5.- Información a esta Superintendencia.

Las instituciones financieras deberán entregar a este Organismo la información relativa a las personas relacionadas de que trata el N° 4 precedente y, cuando corresponda, los antecedentes sobre las operaciones que esas personas realicen con la institución, en la forma y dentro de los plazos establecidos en el Manual del Sistema de Información.

Capítulo 12-4

Pág. 9

II.- MEDICION DE LA CONCENTRACION DE CREDITOS.

1.- Cómputo de los créditos

Para computar los créditos otorgados a personas relacionadas con el objeto de determinar el grado de concentración crediticia y el cumplimiento de los límites de que trata el título III de este Capítulo, se considerarán todos los montos adeudados por las personas y sociedades clasificadas en la categoría de relacionadas de acuerdo a los criterios establecidos en el título I, que tengan la calidad de deudores directos según lo indicado en el N° 4 del título II del Capítulo 12-3 de esta Recopilación.

La medición incluye, en consecuencia, los créditos correspondientes a:

a) Colocaciones efectivas o contingentes registradas en el activo;

b) Cartera registrada en cuentas de orden, como es el caso de aquella que se encuentre vendida al Banco Central de Chile con obligación de recompra en virtud del Acuerdo N° 1.555 y sus modificaciones, así como la rescatada del Instituto Emisor con motivo de la novación de que trata el acuerdo 1953-11-890816.

c) Operaciones de compra de valores mobiliarios o efectos de comercio, cuando hayan sido vendidos con pacto de retrocompra por una persona relacionada.

d) Instrumentos emitidos por empresas relacionadas que se mantengan como inversiones financieras.

Cuando se trate de créditos expresados en monedas extranjeras, éstos deben convertirse a moneda local de acuerdo con el tipo de cambio de representación contable establecido por esta Superintendencia.

Capítulo 12-4

Pág. 10

Los montos incluirán, además del capital adeudado, los reajustes e intereses por cobrar que se encuentren registrados en la contabilidad de acuerdo con las instrucciones de esta Superintendencia. Por consiguiente, incluirán los reajustes e intereses registrados tanto en el activo como aquellos que estuvieren anotados en cuentas de orden.

En el caso de los instrumentos que se mantengan en la cartera de inversiones financieras, se considerará el valor par de los respectivos documentos con prescindencia del importe en que éstos se encuentren registrados en la contabilidad

En todo lo anterior, deben considerarse los créditos vigentes y vencidos y además, cuando corresponda según lo dispuesto en el N° 2 siguiente, los créditos que hayan sido castigados.

2.- Castigos remisiones y ventas de créditos.

2.1.- Cómputo de créditos castigados.

Los créditos a personas relacionadas con la institución financiera que se castiguen, se incluirán durante un período de cuatro años en el monto de la deuda relacionada, de acuerdo a su valor al momento del castigo.

En el caso de la cartera cedida y recomprada al Banco Central de Chile, se tendrá como fecha del castigo la correspondiente a la recompra y se computará por el valor que aquella tenía al readquirirse.

Cuando se trate de créditos rescatados con motivo de la novación de que trata el acuerdo 1953-11-890816 antes señalado, el plazo de cuatro años se contará desde la fecha en que la institución financiera registre el castigo de los respectivos créditos y se considerará el valor registrado en cuentas de orden.

Capítulo 12-4

Pág. 11

2.2.- Remisiones o ventas de créditos.

Las instituciones financieras no podrán remitir o vender bajo la par obligaciones de personas relacionadas.

2.3.- Excepciones en casos calificados

Atendido lo estipulado en la primera parte del N°2 del artículo 84 de la Ley General de Bancos, las instituciones financieras quedarán eximidas de las disposiciones de los numerales 2 1 y 2.2 precedentes, en la medida en que obtengan una aprobación expresa de esta Superintendencia Esta se otorgará siempre que la institución demuestre que se cumplen los siguientes requisitos:

i) que los porcentajes de castigo y remisión, según el caso, para deudores relacionados son, sobre bases comparables, iguales o inferiores a los correspondientes porcentajes para el resto de la cartera en poder de la institución.

ii) que la institución ha realizado todos los esfuerzos de cobranza de esos créditos incluyendo las instancias judiciales correspondientes, con un celo similar al aplicado en la cobranza del resto de la cartera de créditos. Asimismo, se deberá acreditar, mediante certificado visado por la fiscalía de la institución, que el deudor no tiene capacidad económica para servir sus obligaciones y que carece de bienes en los cuales hacer efectivas las mismas.

3.- Créditos de menos de 3.000 U.F. otorgados a personas naturales relacionadas.

No obstante lo señalado en los numerales precedentes, no se incluirán en el cómputo de los créditos otorgados a personas relacionadas las deudas de personas naturales vinculadas a la institución cuyo valor total respecto de un mismo deudor, incluyendo capital, intereses y reajustes, no supere el equivalente a 3.000 unidades de fomento.

Capítulo 12-4

Pág 12

III.- LIMITES DE CREDITO A DEUDORES RELACIONADOS.

El artículo 84 N° 2 de la Ley General de Bancos determina los márgenes a que están afectos los créditos que se otorguen a deudores relacionados con la propiedad o gestión de la empresa. A la vez, se refiere a condiciones bajo las cuales pueden concederse préstamos a estos deudores. Quedan comprendidos en esos límites los créditos que se señalan en el título II de este Capítulo, otorgados a las personas a que se refiere el título I.

1.- Condiciones en que pueden pactarse los créditos a personas relacionadas.

Los bancos y sociedades financieras no podrán otorgar créditos a personas relacionadas en términos más favorables en cuanto a plazos, tasas de interés o garantías que los concedidos a terceros en operaciones similares. Cualquier trato preferente en materia crediticia a personas relacionadas dará lugar a las sanciones correspondientes.

2.- Límite de créditos a cada grupo de personas relacionadas.

Cada grupo de personas relacionadas a la institución que estén relacionadas entre si, conformado según el N° 2 del título I de este capítulo, debe considerarse como un solo deudor para los efectos de los límites crediticios establecidos en el número 1 del artículo 84 de la Ley General de Bancos, de manera que los créditos que se otorguen a cualquiera de ellos afectarán el margen individual del grupo.

3.- Limite global de créditos a personas relacionadas.

Además del límite por grupo de personas vinculadas a que se refiere el número anterior, la Ley señala que el total de créditos otorgados a personas relacionadas a una institución financiera no puede exceder el monto de su capital pagado y reservas.

Capítulo 12-4

Pág. 13

4.- Sanción.

En todo momento las instituciones deberán respetar, tanto las condiciones en que pueden pactarse los créditos a personas relacionadas, según lo establecido en el N° 1 precedente, como el límite de créditos a cada grupo de personas relacionadas y también el límite global de créditos a personas relacionadas a que se refieren los N°s 2 y 3 de este título.

Cualquiera infracción a estas disposiciones será castigada con una multa del 20% sobre el monto del crédito concedido.

Capítulo 18-1

Pág. 8

4.2.- Nota sobre obligación subordinada con el Banco Central de Chile o venta de cartera al Instituto Emisor.

Esta nota incluirá información sobre el monto a que asciende la obligación subordinada con el Banco Central de Chile registrada en cuentas de orden, la provisión constituida para destinar los excedentes del ejercicio al pago de ella y la naturaleza y efectos de esa obligación. Estos antecedentes se presentarán de acuerdo con el modelo que contiene el Anexo N° 4 de este Capítulo.

Si la institución no se hubiere acogido a la novación de las obligaciones derivadas de los contratos de compraventa de cartera con el Banco Central de Chile, de conformidad con la facultad que le otorgó el artículo 15 de la Ley N° 18.401, esta segunda nota la destinará a informar sobre la obligación de recompra de cartera, utilizando la redacción establecida para el efecto en el mismo Anexo.

En caso de que la institución no mantenga obligaciones que provengan de contratos de compraventa de cartera celebrados con el Banco Central de Chile, sea que hubieren sido objeto de novación o no, podrá omitir esta nota o presentarla señalando lo siguiente:

"La institución no tiene obligación subordinada con el Banco Central de Chile, ni mantiene saldos derivados de contratos de compraventa de cartera con el Instituto Emisor.".

4.3.- Nota sobre operaciones con partes relacionadas.

Esta nota se presentará con información separada bajo los siguientes títulos: "a) Créditos otorgados a personas relacionadas"; y, "b) Otras operaciones con partes relacionadas", debiendo utilizarse la redacción incluida en el Anexo N°5 de este Capítulo, cuando corresponda.

Para los efectos de esta nota, se entienden como partes relacionadas a las personas naturales o jurídicas vinculadas con la institución financiera según lo instruido en el Capítulo 12-4 de esta Recopilación Actualizada de Normas.

Capítulo 18-1

Pág. 9

En caso de que no existan operaciones o saldos que deban informarse, en esta nota, la institución se limitará a señalar lo siguiente:

"Durante el ejercicio y hasta la fecha de preparación de estos estados financieros, la institución no ha efectuado operaciones con personas naturales o jurídicas que se encuentren relacionadas a ella por propiedad o gestión.".

4.3.1." Información sobre créditos a personas relacionadas.

La primera parte de la nota (letra a) contendrá la información relativa a las colocaciones y demás créditos, incluidos sus intereses por cobrar, otorgados a personas relacionadas con la institución.

En concordancia con las disposiciones del Capítulo 12-4 de esta Recopilación, no se considerarán los créditos otorgados a personas naturales que tengan un total de créditos igual o inferior a 3.000 U.F.

Junto con las cifras correspondientes a los créditos otorgados, se incluirán los montos a que ascienden sus respectivas garantías, considerando sólo aquellas que cumplan con las características especificadas en el artículo 84 de la Ley General de Bancos. Para este efecto las instituciones deberán atenerse a las disposiciones del Capítulo 12-3 de esta Recopilación Actualizada de Normas, incluidas las instrucciones sobre su valorización.

4.3.2.- información sobre otras operaciones con partes relacionadas.

En la segunda parte de la nota (letra b) se revelarán los antecedentes relativos a contratos, prestaciones de servicios y otras operaciones celebrados o realizados con personas naturales o jurídicas relacionados, con excepción de aquellas transacciones que normalmente originan resultados que deben presentarse en las siguientes partidas del formulario MR1: 5105 a 5620, 5705 a 5720, 7105 a 7620, 7705 a 7725 y 7905.

Capítulo 18-1

Pág. 10

La información acerca de las transacciones con partes relacionadas debe referirse, al menos, a lo siguiente:

- Nombre o razón social de las personas que hayan efectuado operaciones con la institución. Si el nombre de fantasía de una empresa es más conocido por el público, debe incluirse este en paréntesis.

- Descripción de la transacción, incluyendo información de los importes monetarios involucrados, efecto en los resultados, saldos por cobrar o por pagar al cierre del ejercicio, condiciones de cobro o pago y, en general, toda la información necesaria para entender el efecto de dichas transacciones en los estados financieros.

- Se debe mencionar, además, si las condiciones en que se realizaron las transacciones eran las mismas que ofrecía el mercado en esa oportunidad o, de no ser así, indicar las que imperaban en el mercado en ese momento.

Deben considerarse todos los contratos con vigencia en cualquier momento del ejercicio, aun cuando estén extinguidos al cierre de éste y aquéllos que se hayan suscrito con posterioridad, hasta la fecha de preparación de los estados financieros, informándolos, en este último caso, como hechos posteriores.

Con todo, dado que las cifras de las notas deben expresarse en millones de pesos y que los montos inferiores son irrelevantes para los propósitos que se persiguen con su presentación, no se mencionarán en esta nota los contratos o transacciones con una parte relacionada, cuando la suma de los importes involucrados sea inferior al millón de pesos.

Capítulo 18-1

ANEXO N° 5

Pág. 2

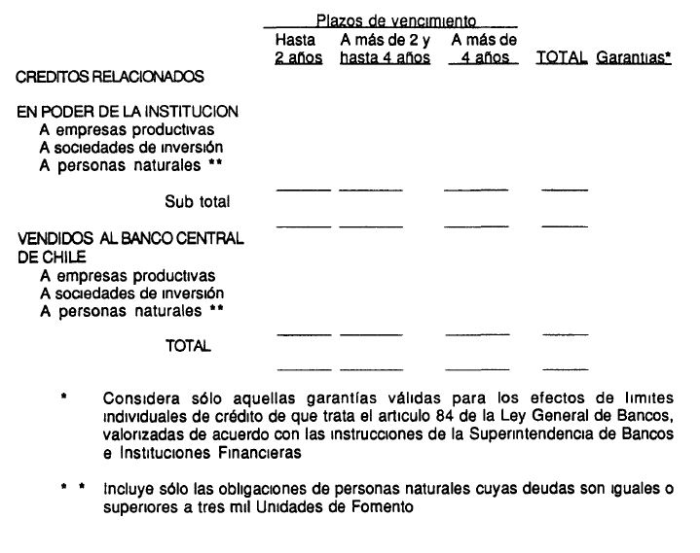

El saldo de la cartera relacionada al 31 de diciembre de 199 . incluye MM$ ........... de créditos que provienen del ejercicio anterior y MM$ correspondientes a créditos otorgados a esos mismos deudores durante el presente ejercicio .. /Además, comprende MM$ por créditos otorgados a deudores que han sido incorporados en el año 199 a la categoría de relacionados / .

En el curso del año 199......../ se han efectuado pagos efectivos por un monto de MM$. ..(4) (5) . .. /no se han efectuado pagos efectivos/ . de los créditos relacionados provenientes del ejercicio anterior /Además han habido .../permutas por MM$ .. (4 ) . / /remisiones por MM$ . (4 ) /y/ . desvinculación de deudores, cuyas obligaciones con esa institución alcanzaban a MM$ . . (4) al 31 de diciembre de 19 .

b) Otras operaciones con partes relacionadas.

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.2 del título III de este Capítulo.

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente:

"Durante el ejercicio y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas. . . ./ por montos superiores a $ 1 millón/ ..."

Si bien la redacción de esta parte de la nota queda a criterio de cada institución, al tratarse de operaciones con pagarés de la deuda externa efectuadas con personas relacionadas, deberá presentarse la información respecto a esas operaciones, de la siguiente forma.

.

Capítulo 18-1

ANEXO N°5

Pág. 3

Estas operaciones representan un % del total de las transacciones de este tipo efectuadas por esta institución

Las redenominaciones o prepagos de los títulos de deuda externa, cursados al amparo de las disposiciones / del (de los) capítulo(s) XVIII y XIX del Titulo I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, ..../excluidos aquellos destinados a efectuar aumentos de capital de la propia institución, / .. se realizaron, en términos de promedio ponderado, al % del valor respectivo, incluidos sus intereses

Por otra parte, las operaciones de esta especie, realizadas con terceros fueron efectuadas a un promedio ponderado de % del valor respectivo

Capítulo 18-1

ANEXO N°5

Pág 5

Presentación de la primera parte de la nota en el caso de una empresa que mantenga cartera vendida al Banco Central de. Chile.

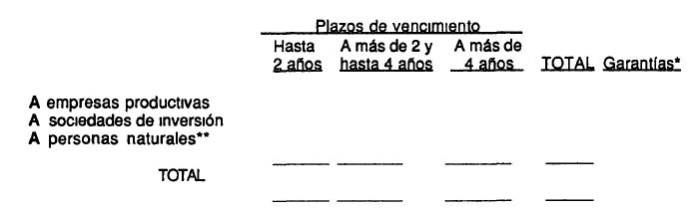

a) Créditos otorgados a personas relacionadas.

Al 31 de diciembre de 199 el total de créditos otorgados a personas relacionadas asciende a MM$ , mientras que al 31 de diciembre del ejercicio anterior alcanzaba a MM$ de entonces

Al cierre del presente ejercicio, los créditos otorgados a personas relacionadas se componen como sigue (cifras en millones de pesos) (2)

Capítulo 18-2

ANEXO N°2

Pág. 3

Esta institución / no tiene capital pagado en acciones preferentes / puede destinar el....% de sus excedentes anuales a dividendos para las acciones preferentes/.

(1):Monto que se presenta en el rubro "Otros pasivos" del modelo de publicación y que corresponde a la suma de los saldos registrados en las partidas 3045, 4135 y 4215.

MODELO DE NOTA N° 3.

NOTA N° 3. - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros

a) Créditos otorgados a personas relacionadas.

Al .. de ......... de 199 , los créditos otorgados a personas relacionadas se componen como sigue (cifras en millones de pesos).

*Considera sólo aquellas garantías válidas para los efectos de límites individuales de crédito de que trata el articulo 84 de la Ley General de Bancos, valorizadas de acuerdo con las instrucciones de la Superintendencia de Bancos e Instituciones Financieras

**Incluye sólo obligaciones de personas naturales cuyas deudas son iguales o superiores a tres mil Unidades de Fomento

El total de los créditos relacionados representa un % del total de los créditos otorgados por la institución /incluidos aquellos registrados en cuentas de orden/.....y un ... % del capital pagado y reservas

El saldo de la cartera relacionada a la fecha del presente estado de situación incluye MM$...............de créditos que provienen del ejercicio anterior y MM$................. correspondientes a créditos otorgados a esos mismos deudores durante el presente ejercicio...../Además, comprende MM$ . por créditos otorgados a deudores que han sido incorporados en el año 199 a la categoría de relacionados./.. .

Capítulo 18-2

Pág. 4

Al cierre del ejercicio anterior la cartera relacionada ascendía a MM$ al valor de entonces (l)

En el curso del año 199 /se han efectuado pagos efectivos por un monto de MM$ /no se han efectuado pagos efectivos/ de los créditos relacionados provenientes del ejercicio anterior /Además han habido /permutas por MM$ / /remisiones por MM$ /y/ desvinculación de deudores, cuyas obligaciones con esa institución alcanzaban a MM$ . .. al 31 de diciembre de 19 (1)

(1). Los montos señalados en estos párrafos deben referirse a los importes informados al cierre del ejercicio anterior

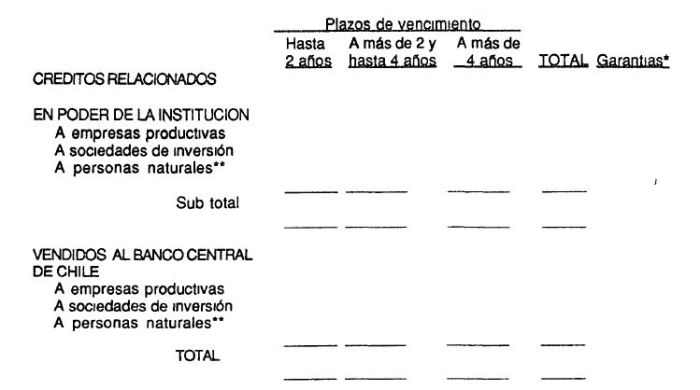

En el caso de la empresa que mantiene cartera vendida al Banco Central de Chile, deberá remplazarse el cuadro antes señalado por el siguiente, utilizando, en lo demás, la misma redacción:

Al de de 19 , el saldo de los créditos otorgados a personas relacionadas se compone como sigue (cifras en millones de pesos).

.

*Considera sólo aquellas garantías válidas para los efectos de límites individuales de crédito de que trata el artículo 84 de la Ley General de Bancos, valorizadas de acuerdo con las instrucciones de la Superintendencia de Bancos e Instituciones Financieras

**Incluye sólo obligaciones de personas naturales cuyas deudas son iguales o superiores a tres mil Unidades de Fomento

Capítulo 18-2

ANEXO N°2

Pág. 5

b) Otras operaciones con partes relacionadas.

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.2 del título III del Capítulo 18-1 de esta Recopilación Actualizada de Normas

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente

"Durante el año 19 . y hasta la fecha de preparación de este estado de situación, la empresa no ha efectuado operaciones ni ha mantenido contratos vigentes con partes relacionadas ../, por montos superiores a $ 1 millón/. "

Si bien la redacción de esta parte de la nota queda a criterio de cada institución, al tratarse de operaciones con pagarés de la deuda externa efectuadas con personas relacionadas, deberá presentarse la información respecto a esas operaciones, de la siguiente forma.

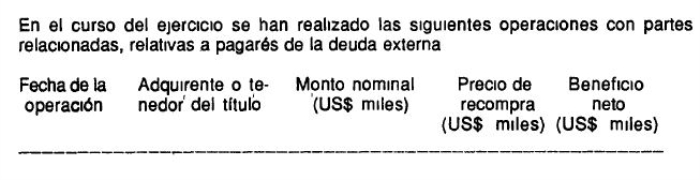

En el curso del ejercicio se han realizado las siguientes operaciones con partes relacionadas, relativas a pagarés de la deuda externa

.

Estas operaciones representan un % del total de las transacciones de este tipo

Las redenominaciones o prepagos de los títulos de deuda externa, cursados al amparo de las disposiciones. / del (de los) capítulo(s) XVIII y XIX del/ Compendio de Normas de Cambios Internacionales del Banco Central de Chile, ./excluidas aquellas destinadas a efectuar aumentos de capital de la propia institución, /. se realizaron, en términos de promedio ponderado, al . % del valor respectivo, incluidos sus intereses

Por otra parte, las operaciones de esta especie, realizadas con terceros fueron efectuadas a un promedio ponderado de % del valor respectivo.