CIRCULAR

BANCOS N° 2.752

FINANCIERAS N° -o-

Santiago, 10 de agosto de 1993-

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. CAPITULOS 12-9, 13-2, 13-21, 13-22, 13-23 Y

13-24.

COMPRAVENTAS DE DIVISAS A FUTURO. TRANSACCIONES A FUTURO EN MERCADOS DEL EXTERIOR. CONTRATOS DE PROTECCION DE TASAS DE INTERES. REMPLAZA Y SUPRIME INSTRUCCIONES.

El Consejo del Banco Central de Chile, por acuerdo N° 283-10-930422, remplazó los Capítulos VI, VII y VIII, a la vez que suprimió el Capítulo IX, incorporando sus instrucciones al Capítulo VI antes citado, todos ellos del Título I del Compendio de Normas de Cambios Internacionales.

Las principales modificaciones a esas normas relativas a contratos de protección de tasas de interés en mercados de futuros en el exterior, compraventas de divisas a futuro en el mercado local y compraventa de futuros y opciones y celebración de contratos de cobertura de riesgos sobre moneda extranjera y productos en mercados internacionales, son las siguientes:

a) Se precisó tanto el tipo de las operaciones como las personas con las que éstas se pueden realizar en el mercado internacional.

b) Se facultó a las personas situadas en Chile, que no sean bancos, para efectuar directamente con las personas y entidades del exterior las operaciones a futuro de protección de tasas de interés.

c) Se suprimió la exigencia de autorización especial que debían obtener las entidades del sector público para realizar operaciones a futuro de protección de tasas de interés, como asimismo el límite específico establecido a los bancos para estas operaciones.

d) Se autorizó a los bancos para realizar libremente operaciones a futuro de monedas extranjeras en el mercado internacional, dentro del límite de la relación entre operaciones activas y pasivas en moneda extranjera.

e) Se reestructuraron las normas sobre compraventas de divisas a futuro, separando las que se efectúan en el mercado local, de los arbitrajes a futuro contratados en el exterior, éstos se incorporaron a las normas sobre operaciones a futuro que se pueden realizar en el mercado internacional.

f) Se suprimió la exigencia de acreditar previamente la existencia de una operación de cambios internacionales en el mercado cambiarlo formal, cuando una persona vende divisas a futuro a un banco con pago en moneda chilena y cuando compra o vende a futuro una moneda extranjera contra la entrega física de otra moneda extranjera.

A fin de mantener la concordancia con estas nuevas normas del Banco Central de Chile, se imparten las siguientes instrucciones:

1. Modificaciones a la Recopilación Actualizada de Normas.

1.1. Remplazo y eliminación de capítulos.

Las principales modificaciones que contienen los nuevos Capítulos, cuyos nombres han sido modificados en la forma que se indica, son las siguientes:

En el Capítulo 13-2 "COMPRAVENTA DE DIVISAS A FUTURO Y SAWPS EN EL MERCADO LOCAL", se excluyen los arbitrajes a futuro en el mercado internacional, los que quedan tratados en el nuevo Capítulo 13-23, y se modifica el registro contable de los arbitrajes a futuro en el mercado local y de las diferencias de precio entre los valores pactados en las compras y ventas a futuro y los precios de contado.

El Capítulo 13-21 "TRANSACCIONES A FUTURO EN MERCADOS EXTRANJEROS. AVALES QUE PUEDEN OTORGAR LOS BANCOS", incluye las instrucciones relativas a los avales y fianzas que pueden otorgar los bancos, manteniéndose la modalidad de contabilización actualmente vigente. Se ha eliminado de este Capítulo todo lo que concierne a la descripción detallada de las operaciones e instrucciones relacionadas con requisitos exigidos por el Instituto Emisor, cuya repetición en las normas de esta Superintendencia es innecesaria.

En el Capítulo 13-22 "PROTECCION DE TASAS DE INTERES", se incorporan las instrucciones que estaban contenidas en el Capítulo 13-24, se eliminan las normas relativas a la realización de estas operaciones por cuenta de terceros y se agrega el registro contable de los contratos a futuro vendidos, modificándose el nombre de algunas cuentas que se utilizan para el efecto.

El Capítulo 13-23 "OPERACIONES A FUTURO DE MONEDAS EXTRANJERAS EN EL MERCADO EXTERNO", incluye cambios en el trata miento contable de la compra y venta de contratos a futuro de monedas extranjeras y de opciones sobre esos contratos, como asimismo, respecto de la celebración de contratos a futuro con el exterior. Se instruye también en el sentido de que las opciones deben considerarse para el cómputo de la relación entre operaciones activas y pasivas en moneda extranjera.

1.2. Modificaciones al Capítulo 12-9.

Se modifica el Anexo N° 3 del Capítulo 12-9 de la Recopilación Actualizada de Normas, a fin de cambiar las menciones a las partidas según lo indicado en el N° 2 siguiente.

2. Otras disposiciones.

2.1. Creación y eliminación de partidas del Sistema Contable.

En concordancia con las instrucciones de los Capítulos 13-2 y 13-23 adjuntos, se crean las partidas 2127 y 4127 con el nombre "Operaciones a futuro" y se eliminan las partidas 2125, 2126, 4125 y 4126. Además, se modifican los nombres de las partidas 9550 y 9551, las que pasan a denominarse "Contratos a futuro" y "Contratos de protección de tasas de interés", respectivamente.

Estos cambios rigen para la información que debe enviarse a esta Superintendencia, referida al mes de septiembre de 1993 en adelante.

2.2. Vigencia de las instrucciones contables y traspasos de saldos a las nuevas cuentas.

Las instrucciones contables contenidas en los nuevos capítulos rigen a contar del 1° de septiembre de 1993. En consecuencia, los bancos deberán efectuar los traspasos que correspondan, de tal forma que las operaciones de que tratan los capítulos antes mencionados queden registradas conforme a esas instrucciones a partir del citado mes.

3. Remplazo de hojas.

Junto con remplazar los Capítulos 13-2, 13-21, 13-22 y 13-23 por los que se acompañan, deben remplazarse las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular: hojas N° 4 y 6 del Indice de Capítulos; hojas N°s 1, 2, 3 y 6 del Indice de Materias; y hojas N° 3 y 5 del Anexo N° 3 del Capítulo 12-9. Además, debe eliminarse el Capítulo 13-24.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 13-2 (Bancos)

MATERIA:

COMPRAVENTA DE DIVISAS A FUTURO Y SWAPS EN EL MERCADO LOCAL.

I. NORMAS GENERALES.

1. Operaciones a futuro (Forward) y Swaps de monedas.

Las operaciones a futuro que los bancos establecidos en Chile pueden realizar en el mercado local, al amparo de las disposiciones del Capítulo VII del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile y de este Capítulo, son compras y ventas de divisas a futuro (forwards) con bancos y otras personas situadas en el país. Las mencionadas operaciones también podrán contratarse en la modalidad de un "SWAP".

2. Contratos.

Las operaciones señaladas en el N° 1 precedente, deben constar en un contrato celebrado entre el banco y la otra parte contratante.

3. Monedas en que se pueden pactar estas operaciones.

Las operaciones a futuro (Forward) y los Swaps de que trata este Capítulo, con entrega física de la moneda extranjera, sólo podrán convenirse en las monedas señaladas en el Anexo N° 2 del Capítulo I del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile.

II. COMPRAVENTAS A FUTURO (FORWARDS).

1. Definición.

Para los efectos de estas normas, se entenderá por compraventa a futuro de monedas (forwards), aquella transacción en la que uno de los contratantes se compromete a entregar al otro una moneda, chilena o extranjera, y el otro se compromete a entregar una moneda, chilena o extranjera distinta, a cambio de la que recibe, en la fecha futura que hayan pactado.

2. Requisito para la entrega de la moneda extranjera en contratos de ventas a futuro contra recepción del pago en moneda chilena.

Cuando los bancos celebren, con cualquier persona que no sea otro banco, un contrato de compraventa a futuro (forward) que contemple la entrega física de la moneda extranjera pactada, cuyo importe les será pagado en pesos moneda chilena, sólo podrán efectuar dicha entrega de moneda extranjera si se les acredita que ésta será destinada a cubrir, en la misma fecha en que la reciba el comprador, una obligación de pago al exterior que cuente con acceso al mercado cambiado formal y que el monto de esa obligación sea igual o superior al importe pactado en el respectivo contrato.

En caso que la obligación con el exterior sea inferior al importe en moneda extranjera pactado en el contrato, la entrega de dicha moneda sólo procederá hasta el monto de la obligación, debiendo solucionarse la diferencia por el procedimiento de compensación a que se refiere el N° 3 siguiente.

3. Compensación.

Las partes contratantes, en lugar de la entrega de las monedas pactadas, al vencimiento del contrato, podrán convenir que se efectúe solamente la compensación en moneda chilena por las diferencias producidas entre los precios pactados a futuro y los precios referenciales de mercado que hayan estipulado en el respectivo contrato, de acuerdo con lo señalado en los numerales siguientes. Asimismo, la compensación puede convenirse como única forma de cumplimiento del contrato. Sin embargo, cuando se pacte la entrega efectiva de la moneda extranjera vendida contra recepción del pago en moneda chilena, deberá establecerse el procedimiento de compensación por el total o parte del contrato, como alternativa en caso de que, por no reunirse las condiciones exigidas, a que se refiere el N° 2 precedente, no pueda cumplirse, parcial o totalmente, con la entrega de la moneda extranjera pactada. 3.1. Contratos que involucren moneda chilena y una moneda extranjera.

Para efectuar la compensación, el tipo de cambio convenido se aplicará al monto de la moneda extranjera pactada en el contrato, de modo de expresar su valor en pesos moneda chilena.

El tipo de cambio de referencia de mercado acordado por las partes, vigente en la fecha de vencimiento del contrato, se aplicará al monto de moneda extranjera pactado, con el objeto de expresar su valor en pesos moneda corriente nacional.

Cuando el valor en moneda chilena pactado en el contrato sea superior al respectivo valor de referencia de la moneda extranjera, el comprador pagará al vendedor la diferencia entre ambos importes. Por el contrario, si el valor en moneda chilena pactado en el contrato es inferior al respectivo valor de referencia de la moneda extranjera, el vendedor deberá pagar dicha diferencia al comprador.

3.2. Contratos que Involucren dos monedas extranjeras.

Cuando un banco celebre un contrato de compraventa a futuro de moneda extranjera pagadero en otra moneda extranjera con otro banco o con otra persona natural o jurídica situada en el país, la compensación se efectuará sobre la base de la paridad pactada en relación con la paridad de referencia convenida para este fin, de modo tal que los importes de las monedas involucradas queden expresados en una misma denominación.

La diferencia que se produzca entre ambos valores se convertirá a pesos chilenos, al tipo de cambio que se haya acordado para calcular el monto que debe compensarse.

4. Precio y monto de las compraventas.

Las partes podrán convenir libremente los precios y montos en los contratos de las compraventas a futuro y los precios que servirán de referencia para determinar las diferencias en el caso de compensación, los que deberán corresponder siempre a los imperantes en el mercado.

5. Transferibilidad de los contratos.

En los contratos deberá quedar expresamente señalado si los derechos contenidos en éstos tendrán el carácter de transferibles o intransferibles.

6. Garantías.

Las partes contratantes podrán convenir libremente las eventuales garantías destinadas a caucionar el cumplimiento de los contratos.

7. Modificaciones al contrato.

Durante la vigencia del contrato las partes podrán, de común acuerdo, modificar la fecha de vencimiento, los precios pactados, los precios referenciales de mercado a utilizar en el mecanismo de compensación y los montos involucrados.

8. Excepción a la obligación de liquidar la moneda extranjera.

Las personas naturales o jurídicas residentes en el país distintas de los bancos, que compren moneda extranjera a futuro de conformidad con las normas de este Capítulo, efectuando el pago de su importe en pesos moneda chilena, no estarán obligadas a liquidar dicha moneda en el mercado cambiario formal, siempre que la destinen, en la misma fecha en que la reciban, a pagar una obligación con el exterior que tenga acceso al mercado antes mencionado.

9. Instrucciones contables.

Las operaciones de compraventa a futuro (forwards) se registrarán de la siguiente forma:

9.1. Compras a futuro de moneda extranjera con pago en moneda chilena.

a) Moneda extranjera.

Debe: - "Compras a futuro de divisas", por el importe en moneda extranjera adquirido a futuro, de la partida 2127.

Haber: - "Conversión futuro", de la partida 4510 ó 2510.

b) Moneda chilena.

Debe: - "Cambio futuro", de la partida 2510 ó 4510, por el valor al contado en pesos de la moneda extranjera adquirida a futuro.

- "Pérdidas diferidas por compraventas a futuro", de la partida 2127, por la diferencia entre el precio al contado de la moneda extranjera adquirida y el precio que el banco se haya obligado a pagar a futuro.

Haber: - "Acreedores por compras a futuro de divisas", por el valor en pesos que el banco se obligue a pagar por la moneda extranjera adquirida a futuro, de la partida 4127. En caso que dicho valor se hubiere pactado en términos reajustables, el importe que se registrará en esta cuenta será el que corresponda al día en que se celebre el contrato.

- "Utilidades diferidas por compraventas a futuro", de la partida 4127, por la diferencia entre el precio al contado de las divisas adquiridas y el precio que el banco se haya obligado a pagar a futuro.

9.2. Ventas a futuro de moneda extranjera con pago en moneda chilena.

a) Moneda extranjera.

Debe: - "Conversión futuro", por el importe de la moneda extranjera vendida a futuro.

Haber: - "Ventas a futuro de divisas", de la partida 4127.

b) Moneda chilena.

Debe: - "Deudores por ventas a futuro de divisas", por el monto en pesos que el adquirente de las divisas a futuro se haya comprometido a pagar al banco, de la partida 2127. En caso que dicho valor se hubiere pactado en términos reajustables, el importe que se registrará en esta cuenta será el que corresponda al día en que se celebre el contrato.

- "Pérdidas diferidas por compraventas a futuro", por la diferencia entre el precio al contado de la moneda extranjera vendida y el precio que el comprador se haya obligado a pagar a futuro.

Haber: - "Cambio futuro", por el precio al contado de las divisas vendidas a futuro, vigente en la fecha de la contratación.

- "Utilidades diferidas por compraventas a futuro", por la diferencia entre el precio al contado de las divisas vendidas y el precio que el comprador se haya obligado a pagar a futuro.

9.3. Vencimiento de las compras y ventas.

En la fecha de vencimiento de los contratos de compra o venta a futuro de divisas, los bancos efectuarán los siguientes asientos:

9.3.1. El banco que ha adquirido divisas a futuro.

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la moneda extranjera recibida.

- "Conversión futuro".

Haber: - "Conversión mercado bancario", de la partida 4505 ó 2505.

- "Compras a futuro de divisas".

b) Moneda chilena.

Debe: - "Cambio mercado bancario", de la partida 2505 ó 4505, por el equivalente al contado de las divisas adquiridas, vigente en la fecha de la liquidación.

- "Acreedores por compras a futuro de divisas".

Haber: - "Caja" o la cuenta que corresponda por la entrega del importe convenido en moneda chilena por la moneda extranjera adquirida.

- "Cambio futuro", por el valor en pesos chilenos de las divisas compradas, calculado al tipo de cambio del mercado bancario, vigente en la fecha de la liquidación.

9.3.2. El banco que ha vendido divisas a futuro.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario", por el importe en moneda extranjera vendido.

- "Ventas a futuro de divisas".

Haber: - La cuenta que corresponda por la entrega o la aplicación de la moneda extranjera vendida.

- "Conversión futuro".

b) Moneda chilena.

Debe: - "Caja" o la cuenta que corresponda por la recepción del importe en moneda chilena pactado por las divisas vendidas.

- "Cambio futuro", por el equivalente de la moneda extranjera al tipo de cambio contado vigente en la fecha de la liquidación.

Haber: - "Cambio mercado bancario", por el equivalente al contado de las divisas vendidas, al tipo de cambio vigente en la fecha de la liquidación.

- "Deudores por ventas a futuro de divisas".

9.4. Contratos de compraventa de una moneda extranjera pagaderos en moneda chilena que se solucionen por compensación.

Aquellos contratos de compras y ventas de divisas a futuro, en los que se pacte su cumplimiento mediante la compensación de la diferencia entre el precio convenido a futuro de la moneda extranjera y el precio de referencia en el mercado al contado estipulado en el contrato, se registrarán en la misma forma señalada en los numerales 9.1 y 9.2 de este título.

Los contratos mencionados en el párrafo anterior, incluidos aquellos pactados con entrega de moneda extranjera pero que se solucionen parcial o totalmente mediante compensación, deberán registrarse al vencimiento de la siguiente forma:

9.4.1. Compras a futuro de moneda extranjera con pago en moneda chilena, efectuadas por un banco y solucionadas por compensación.

a) Moneda extranjera.

Debe: - "Conversión futuro", por el importe de la moneda extranjera pactado a futuro.

Haber: - "Compras a futuro de divisas", para revertir el importe pactado a futuro.

b) Moneda chilena.

Debe: - "Acreedores por compras a futuro de divisas", para revertir el importe en moneda chilena pactado a futuro.

- "Caja" o la cuenta que corresponda por la recepción de la diferencia entre el precio de las divisas pactado a futuro y el valor de referencia de ellas, en caso que éste sea superior a aquél.

Haber: - "Cambio futuro", por el equivalente de la moneda extranjera al tipo de cambio del mercado bancario vigente en la fecha de la liquidación.

- "Caja" o la cuenta que corresponda por la entrega de la diferencia entre el precio de las divisas pactado a futuro y el valor de referencia de ellas, en caso que éste sea inferior a aquél.

9.4.2. Ventas a futuro de moneda extranjera con pago en moneda chilena, efectuadas por un banco y solucionadas por compensación.

a) Moneda extranjera.

Debe: - "Ventas a futuro de divisas", para revertir el importe pactado a futuro.

Haber: - "Conversión futuro", por el importe de la moneda extranjera pactado a futuro.

b) Moneda chilena.

Debe: - "Cambio futuro", por el equivalente de la moneda extranjera al tipo de cambio vigente en la fecha de liquidación.

- "Caja" o la cuenta que corresponda por la recepción de la diferencia entre el precio de las divisas pactado a futuro y el valor de referencia de ellas, en caso que éste sea inferior a aquél.

Haber: - "Deudores por ventas a futuro de divisas", para revertir el importe en moneda chilena pactado a futuro.

- "Caja" o la cuenta que corresponda por la entrega de la diferencia entre el precio de las divisas pactado a futuro y el valor de referencia de ellas, en caso que éste sea superior a aquél.

9.5. Contratación de la compraventa de una moneda extranjera con pago en otra moneda extranjera.

a) Por la moneda extranjera que se adquiere.

Debe: - "Moneda extranjera adquirida a futuro-mercado local", de la partida 2127, por el monto de la moneda extranjera que se adquiere mediante el arbitraje.

Haber: "Contratos a futuro", de la partida 2525 ó 4525.

b) Por la moneda extranjera que se vende.

Debe: - "Contratos a futuro", por el monto del arbitraje.

Haber: - "Moneda extranjera vendida a futuro-mercado local", de la partida 4127.

9.6. Entrega y recepción de las monedas extranjeras pactadas en la compraventa.

a) Por la moneda extranjera que se recibe.

Debe: - La cuenta que corresponda por la moneda extranjera recibida.

- "Contratos a futuro".

Haber: - "Conversión mercado bancario".

- "Moneda extranjera adquirida a futuro-mercado local".

b) Por la moneda extranjera que se entrega.

Debe: -"Conversión mercado bancario".

- "Moneda extranjera vendida a futuro-mercado local".

Haber: -La cuenta que corresponda por el giro de la moneda extranjera vendida.

- "Contratos a futuro".

c) Por la moneda chilena.

Debe: - "Cambio mercado bancario", por el equivalente de la moneda extranjera que se adquiere.

- "Pérdidas por contratos a futuro-mercado local", de la partida 5710, por la diferencia entre los importes que se registran en las cuentas "Cambio mercado bancario", de las monedas comprometidas en el contrato, cuando proceda.

Haber: - "Cambio mercado bancario", por el equivalente de la moneda extranjera que se vende.

- "Utilidades por contratos a futuro-mercado local", de la partida 7710, por la diferencia entre los importes que se registran en las cuentas "Cambio mercado bancario", de las monedas comprometidas en el contrato, cuando corresponda.

9.7. Compraventas a futuro de monedas extranjeras pagaderas en otras monedas extranjeras que se solucionan mediante compensación.

La contratación de compraventas a futuro de monedas extranjeras pagaderas en otras monedas extranjeras en las que se pacte como mecanismo único o alternativo el procedimiento de compensación para su cumplimiento, será registrada de la misma forma señalada en el numeral 9.5.

En la fecha de vencimiento de los contratos que se solucionen mediante compensación, se revertirán los asientos contables señalados en el numeral 9.5 y se registrarán las compensaciones con abono a la cuenta "Utilidades por contratos a futuro-mercado local", al tratarse de una compensación a favor del banco, o con cargo a la cuenta "Pérdidas por contratos a futuro-mercado local", cuando se trate de una compensación de su cargo.

9.8. Ajustes contables que deben efectuarse al cierre de cada mes.

9.8.1. Ajuste de las cuentas "Deudores por ventas a futuro de divisas" y "Acreedores por compras a futuro de divisas".

En el caso que el pago en moneda chilena por las compras o ventas a futuro de divisas se exprese en términos reajustables, el monto registrado en las cuentas "Deudores por ventas a futuro de divisas" y "Acreedores por compras a futuro de divisas", se ajustará el último día de cada mes, de acuerdo con la modalidad de reajuste pactado, con cargo o abono a la cuenta "Cambio futuro", según corresponda.

9.8.2. Ajuste de las cuentas "Pérdidas diferidas por compraventas a futuro" y "Utilidades diferidas por compraventas a futuro".

Los importes registrados en estas cuentas se traspasarán linealmente a la cuenta "Pérdidas por compraventas a futuro", de la partida 5710 o a "Utilidades por compraventas a futuro", de la partida 7710, según corresponda, en forma proporcional al tiempo transcurrido desde la fecha en que se haya celebrado el respectivo contrato en relación con el plazo pactado. Este ajuste se efectuará, a lo menos, al término de cada mes.

En caso de que, como consecuencia de modificarse el monto, el tipo de cambio o el plazo convenidos en el contrato, varíen las diferencias registradas en las cuentas "Pérdidas diferidas por compraventas a futuro" o "Utilidades diferidas por compraventas a futuro", se deberán revertir los importes registrados en ingresos o en gastos, junto con efectuar el cálculo del importe que corresponda de acuerdo con los nuevos montos resultantes y registrarse el ajuste que proceda.

9.8.3. Ajuste de la cuenta "Cambio futuro".

El último día de cada mes, los bancos ajustarán el saldo de la cuenta "Cambio futuro", de modo que represente el equivalente de la respectiva cuenta "Conversión futuro", calculado al tipo de cambio al contado, vigente al término del mes correspondiente. La diferencia que resultare de ese ajuste se registrará en la cuenta "Pérdidas por compraventas a futuro" o "Utilidades por compraventas a futuro".

Al mes siguiente, antes de efectuar el nuevo ajuste de la cuenta "Cambio futuro", se revertirá el importe correspondiente al ajuste del mes precedente.

9.8.4. Ajuste por los contratos de compraventas a futuro de monedas extranjeras pagaderas en otras monedas extranjeras

El último día de cada mes, los bancos procederán a calcular y registrar provisionalmente el efecto de la variación de la paridad neta que a esa fecha hayan experimentado los contratos vigentes. Al mes siguiente, antes de registrar el nuevo ajuste, procederán a revertir el que hayan efectuado en el mes precedente.

Dichos ajustes se registrarán por el equivalente de la respectiva moneda, en pesos moneda chilena, con cargo o abono, según proceda, a la cuenta "Variación contratos a futuro-mercado local" de la partida 2127 ó 4127, acreditando la cuenta "Utilidades por contratos a futuro-mercado local" o bien debitando la cuenta "Pérdidas por contratos a futuro-mercado local", según sea el caso.

El ajuste se realizará sobre la base de las paridades que tengan entre sí las monedas involucradas en los mercados a futuro, correspondientes al plazo de los respectivos contratos.

Para los fines de calcular dicha variación en términos de pesos moneda chilena, se considerará el efecto de la variación de paridad sobre la moneda extranjera de contrapartida, esto es, la que debe recibirse en pago de la moneda que se vende o la que debe entregarse por la que se compra. El tipo de cambio que se aplicará para la conversión a moneda nacional, será el de representación contable vigente a la fecha del ajuste.

9.9. Garantías.

Las garantías que los bancos reciban por las operaciones de que trata este título, se registrarán en la cuenta de orden "Garantías por compraventas y arbitrajes a futuro" de la partida 9210 ó 9220, según proceda.

III. OPERACIONES DE COMPRAVENTA A FUTURO MULTIPLES (SWAPS).

Para los efectos de estas normas, se entenderán por "Swaps" aquellas operaciones en las que se convengan dos o más operaciones a futuro ya sean compraventas a futuro de monedas extranjeras pagaderas en moneda chilena o compraventas a futuro de monedas extranjeras que se pagan con otra moneda extranjera que consten en un solo contrato, generándose de esta manera un intercambio de flujos de moneda extranjera y de moneda chilena, cuando corresponda, en las fechas convenidas para tal efecto.

Cada una de las compraventas a futuro incluidas en los referidos contratos, deberán constar separadamente unas de otras.

En las operaciones antes mencionadas podrá convenirse la entrega de las respectivas monedas o el procedimiento de compensación de las diferencias que se generen en las fechas de vencimiento pactadas.

Cuando se convenga la entrega de las monedas extranjeras pactadas, contra el pago en moneda chilena, deberá estipularse, en los contratos con personas naturales o jurídicas distintas de bancos, el procedimiento de compensación como alternativa para el caso en que no se reúnan las condiciones exigidas para la entrega de las monedas pactadas, o bien, para solucionar la diferencia que se genere cuando la obligación que dichas personas deban pagar con divisas del mercado cambiario formal, sea inferior al monto convenido para ese efecto en el respectivo contrato.

Las operaciones de compraventa a futuro contenidas en un mismo contrato, serán registradas individualmente, como si se tratara de operaciones que constaran en contratos separados, ya sea que el cumplimiento de dichas operaciones sea mediante la entrega de la moneda pactada o mediante el procedimiento de compensación.

Para tal efecto, los bancos deberán aplicar las instrucciones contables contenidas en el N° 9 del título II de este Capítulo.

IV. OTRAS INSTRUCCIONES.

1. límites.

Las operaciones de compraventas a futuro de moneda extranjera (forward), estarán afectas a los límites de que trata el artículo 84 N° 1 de la Ley General de Bancos, por la diferencia entre el precio pactado a futuro por dichas operaciones y el precio al contado de éstas, a la fecha de celebración del pacto, que sea de cargo de los respectivos obligados. No obstante, dichos importes nominales no serán incluidos en los archivos de deudores que deben remitirse a esta Superintendencia.

Por otra parte las obligaciones que un banco mantenga por compraventas a futuro de moneda extranjera (forward), estarán afectas al límite a que se refiere el artículo 81 de la Ley General de Bancos, por la diferencia entre el precio pactado a futuro por dichas operaciones y el precio al contado de éstas, a la fecha de celebración del pacto, que sea de cargo del banco.

En todo caso, las operaciones antes mencionadas que realicen los bancos, registradas en las partidas 2127 y 4127, quedan sujetas al margen a que se refiere el título IV del Capítulo 12-9 de esta Recopilación.

2. Cómputo para efectos de límites de obligaciones.

Para el cómputo de las obligaciones de los bancos de que trata el segundo párrafo del N° 1 precedente, las diferencias de su cargo se mantendrán registradas en la cuenta "Endeudamiento por contratos de compraventa y arbitrajes a futuro" de la partida 9700.

CAPITULO 13-21 (Bancos)

MATERIA:

TRANSACCIONES A FUTURO EN MERCADOS EXTRANJEROS. AVALES QUE PUEDEN OTORGAR LOS BANCOS.

1. Avales y fianzas destinados a garantizar los pagos derivados de transacciones a futuro.

De acuerdo con las disposiciones contenidas en el Capítulo VIII del Título I del Compendio de Normas de Cambios Internacionales, las personas residentes en el país están facultadas para realizar las operaciones a futuro de que trata dicho Capítulo, con el objeto de cubrir el riesgo inherente a flujos futuros de productos o monedas extranjeras, correspondientes a operaciones ya realizadas o por realizarse en el mercado cambiario formal.

Las obligaciones de pago que se generen con motivo de la realización de las operaciones antes mencionadas, pueden ser avaladas y afianzadas por los bancos, de acuerdo con las siguientes instrucciones:

1.1. Requisitos para conceder el aval.

Los bancos podrán caucionar mediante aval o fianza, los pagos derivados de los contratos a futuro, de productos o monedas extranjeras, suscritos por los participantes en los mercados a futuro, entre otras formas, mediante carta de crédito "stand by", a favor de las personas que actúen como contraparte de los usuarios de este sistema de cobertura de riesgos. Para ello se deberán cumplir los siguientes requisitos:

a) Que la solicitud de aval o caución indique claramente el producto y su volumen físico o el monto de la moneda extranjera cubiertos mediante las transacciones que se garantizarán, como asimismo el período de vigencia de la garantía solicitada.

b) Que el interesado se comprometa a dar estricto cumplimiento a todas las disposiciones contenidas en el Capítulo VIII del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, aplicables a la operación que será avalada.

c) Que los avales y fianzas que se otorguen para caucionar estos compromisos, no excedan los límites de que trata el N° 8 del Capítulo 8-10 de esta Recopilación Actualizada de Normas.

1.2. Cartas de crédito "stand by".

Si los bancos otorgan su garantía de pago de las obligaciones derivadas de transacciones a futuro, mediante cartas de crédito "stand by", ellas deberán extenderse a nombre del corredor o de la persona que actúe como contraparte del solicitante en estas operaciones y deberán mencionar, además del importe de la garantía, que pasará a ser el valor de la carta de crédito, el producto y su volumen físico o el monto de la moneda extranjera, objeto de las transacciones garantizadas y el plazo de vigencia de la garantía.

1.3. Plazo de vigencia de los avales y fianzas.

Los avales y fianzas que concedan los bancos, comprendiendo en ellos las cartas de crédito "stand by" o cualquiera otra forma en que se otorguen, para garantizar el pago de las obligaciones derivadas de las transacciones a futuro, deberán tener una vigencia determinada, que no podrá exceder de un año, desde su fecha de otorgamiento.

2. Instrucciones contables.

2.1. Otorgamiento del aval o fianza.

Los avales y fianzas de que se trata, se registrarán en las siguientes cuentas:

Debe: - "Garantías otorgadas para operaciones de mercado futuro", dividida en dos subcuentas "carta garantía" o "carta de crédito stand by" según corresponda, de la partida 1610.

Haber: - "Obligaciones por garantías otorgadas para operaciones a futuro", de la partida 3610.

2.2. Pagos efectuados por los bancos en calidad de avalistas o fiadores.

Los importes que los bancos desembolsen cuando efectúen pagos en su calidad de avalistas o fiadores, se registrarán en una cuenta de la partida 1140 "Varios Deudores".

3. Márgenes legales.

Los compromisos que los bancos contraigan por esta clase de obligaciones, estarán sujetos a los límites sobre avales y fianzas de que trata el N° 8 del Capítulo 8-10 de esta Recopilación de Normas, sin perjuicio de los márgenes legales de que tratan los artículos 81 y 84 de la Ley General de Bancos.

4. Antecedentes de los avales o fianzas otorgados.

Los bancos deberán archivar en una carpeta individual, los antecedentes completos relativos a las operaciones amparadas por los avales o fianzas otorgados, incluida una copia del documento en que se dejó constancia de la garantía bancaria.

CAPITULO 13-22 (Bancos)

MATERIA:

PROTECCION DE TASAS DE INTERES.

1. Generalidades.

Los bancos pueden realizar las operaciones a futuro de que trata el Capítulo VI del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, con el único objeto de cubrir el riesgo derivado de las fluctuaciones de las tasas de interés en el mercado internacional, que les afecten por los descalces que registren al mantener activos a tasas fijas y pasivos a tasas variables o viceversa, como asimismo, en los casos en que las tasas de interés de sus activos y pasivos son variables, pero ellas están pactadas a plazos distintos.

2. Entidades con las que se pueden contratar operaciones de protección de tasas de Interés a futuro.

Las instituciones financieras podrán efectuar las operaciones de que trata este Capítulo, con Corredores de Bolsas Oficiales Extranjeras (Stock Exchange Brokers) o con agentes de valores (Security Dealers) o intermediarios (Brokers), debidamente autorizados por las autoridades locales donde operen, o con bancos del exterior.

No obstante lo anterior, estas operaciones sólo se podrán realizar con entidades distintas de Bolsas Oficiales Extranjeras (Over the Counter), cuando la moneda a la que se refiera la tasa de interés que se cubra, sea una moneda que se transe en las Bolsas de futuros u opciones, o bien, sea una operación para la cual existan cotizaciones diarias en los mercados internacionales.

3. Operaciones de protección de tasas de interés a futuro que se pueden

realizar.

Las instituciones financieras pueden realizar compras o ventas de contratos a futuro (Futures) de tasas de interés en Bolsas Oficiales Extranjeras y celebrar contratos swaps de tasas de interés, acuerdos de tasas de interés a futuro (forward-"FRA's"), mecanismos de protección de tasas de interés conocidos internacionalmente como "CAP", "FLOOR" Y "COLLAR", con las demás entidades señaladas en el N° 2 precedente.

Además, las instituciones financieras pueden comprar opciones sobre futuros de tasas de interés en sus modalidades de venta (Put) o de compra (Call) y venderlas, en Bolsas Oficiales Extranjeras o fuera de ellas.

Dichas operaciones deben tener por objeto cubrir el riesgo de tasas de interés y tanto su realización como la posición que tomen las instituciones financieras, debe corresponder a lo siguiente:

a) La venta neta de futuros o forwards, cuando se quiera llevar a tasa fija la de un pasivo que ha sido contraído a tasa variable, o bien, cuando se quiera llevar a tasa variable la de un activo que devenga una tasa fija.

b) La compra neta de futuros o forwards, cuando se quiera llevar a tasa variable la tasa de interés de un pasivo que ha sido contraído a tasa fija, o bien, cuando se quiera fijar la tasa de interés de un activo.

c) La compra de un "CAP", incluyendo o no la venta de un "FLOOR", cuando se tenga un pasivo a tasa variable respecto del cual se quiera limitar el riesgo de alza de la tasa de interés.

d) La compra de un "FLOOR", incluyendo o no la venta de un "CAP", cuando se tenga un activo a una tasa variable, respecto del cual se quiere asegurar un rendimiento mínimo.

e) La realización de operaciones "Swaps" para llevar tasas variables a fijas o para llevar tasas fijas a variables, tanto de activos como de pasivos.

4. Autorización del Banco Central de Chile.

Las instituciones financieras que decidan contratar las operaciones a futuro de que se trata, deberán obtener previamente la autorización del Banco Central de Chile. Tales autorizaciones tendrán el plazo de vigencia que fije el Instituto Emisor.

5. Facultad de contratar líneas de crédito y adquirir divisas.

Las instituciones que obtengan la autorización antes señalada, podrán contratar con la entidad que actúe como contraparte, créditos o líneas de crédito en moneda extranjera, así como adquirir divisas en el mercado cambiario formal exentas de la obligación de liquidar, destinadas exclusivamente a:

a) Constitución de márgenes o garantías de los contratos suscritos.

b) Costos propios de la compra y liquidación de opciones Call y Put.

c) Compensaciones netas por fluctuaciones de tasas de interés, producidas durante la vigencia de los contratos.

d) Comisiones derivadas de las transacciones realizadas.

e) Amortización y pago de intereses de las referidas líneas de crédito.

Las líneas de crédito o los créditos que se contraten no estarán afectos a las disposiciones contenidas en el Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales, del Banco Central de Chile.

Por su parte, las divisas que se hayan adquirido en el mercado cambiario formal para los fines antedichos, deberán liquidarse en el mismo mercado a más tardar a los treinta días siguientes al vencimiento de la operación cubierta, si al término de la vigencia de ésta, se mantienen posiciones abiertas.

6. Obligación de retomar y liquidar los importes percibidos.

Las instituciones financieras autorizadas para realizar estas operaciones, tendrán la obligación de retomar y liquidar los importes que perciban por los siguientes conceptos:

a) Devolución de márgenes o garantías por los contratos.

b) Ingresos propios de la venta y liquidación de opciones.

c) Compensaciones netas por fluctuaciones de tasas de interés.

d) Cualesquiera otros ingresos que provengan directamente de las operaciones de que trata este Capítulo.

La obligación de retomar los importes antes mencionados, no será exigible cuando la respectiva moneda extranjera sea destinada a los fines señalados en el N° 5 precedente.

7. Plazo para efectuar el retorno y liquidación de divisas.

El importe de moneda extranjera recibido por los conceptos a que se refiere el N° 6 precedente, deducidos los montos destinados a efectuar pagos en el exterior derivados de las operaciones de que trata este Capítulo, deberá ser retomado dentro del plazo de quince días contados desde la fecha en que el Banco Central de Chile notifique su obligación de retorno y liquidarse, cuando proceda, dentro de los diez días siguientes al término de dicho plazo.

En caso que las instituciones financieras no mantengan posiciones abiertas, deberán retornar los saldos remanentes que subsistan en el exterior, dentro de un plazo de noventa días contados desde la fecha en que hayan dejado de operar, y liquidarlos dentro de los diez días siguientes a la fecha de retorno.

8. Instrucciones contables.

8.1. Garantías otorgadas a Corredores.

8.1.1. Adquisición de las divisas para constituir la garantía.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario" de la partida 2505 ó 4505.

Haber: - "Conversión garantía por contratos a futuro de tasas de interés", de la partida 4525.

En estas cuentas se registrará el importe de la moneda extranjera adquirida para enterar el depósito destinado a cumplir los márgenes de garantía exigidos, sobre contratos de cobertura a futuro de tasas de interés.

b) Moneda chilena.

Debe: - "Cambio garantía por contratos a futuro de tasas de interés", de la partida 2525.

Haber: - "Cambio mercado bancario" de la partida 2505 ó 4505.

8.1.2. Constitución de la garantía.

a) En efectivo.

Debe: - "Garantías por contratos a futuro de tasas de interés", de la partida 1775.

Haber: - La cuenta que corresponda por el giro de la moneda extranjera para entregar el importe que se constituirá para cumplir con el margen de garantía exigido.

b) Carta de crédito stand by.

Debe: - "Cauciones otorgadas por contratos a futuro de tasas de interés", de la partida 9290.

Haber: - La cuenta de orden de la partida 9900.

Los bancos registrarán en estas cuentas el importe en moneda extranjera de las cartas de crédito u otros documentos emitidos para cumplir el margen de garantía de los contratos vigentes.

8.2. Operaciones realizadas en Bolsas Oficiales Extranjeras.

8.2.1. Compra de contratos a futuro.

Debe: - "Contratos a futuro de cobertura de tasas de interés comprados", de la partida 9550.

Haber: - La cuenta de orden de la partida 9900.

8.2.2. Venta de contratos a futuro.

Debe: - "Contratos a futuro de cobertura de tasas de interés vendidos", de la partida 9550.

Haber: - La cuenta de orden de la partida 9900.

Al efectuar la liquidación de los referidos contratos, mediante la respectiva compra o venta, se revertirán los asientos contables señalados en los numerales 8.2.1 u 8.2.2, según corresponda. Asimismo, procederán a revertir, cuando proceda, los asientos contables relativos a las garantías que se mantuvieren por los contratos que se liquiden.

8.2.3. Pago de comisiones a los Corredores.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario".

Haber: - La cuenta que corresponda por el giro para efectuar el pago por este concepto.

b) Moneda chilena.

Debe: - "Comisiones pagadas por contratos a futuro de tasas de interés" de la partida 5530.

Haber: - "Cambio mercado bancario".

8.3. Contratos celebrados fuera de Bolsas Oficiales Extranjeras.

Debe: - "Contratos de protección de tasas de interés", por el monto del capital sobre el cual se hubiere acordado la protección de la tasa de interés, de la partida 9551.

Haber: - La cuenta de orden de la partida 9900.

Los importes registrados en estas cuentas se revertirán al liquidarse los respectivos contratos.

8.4. Opciones.

8.4.1. Compra de opciones put (de venta).

Debe: - "Opciones put compradas sobre contratos de cobertura de tasas de interés", de la partida 9550.

Haber: - La cuenta de orden de la partida 9900.

Los importes registrados en estas cuentas se revertirán al extinguirse o liquidarse la opción.

8.4.2. Compra de opciones call (de compra).

Debe: - "Opciones call compradas sobre contratos de cobertura de tasas de interés", de la partida 9550.

Haber: - La cuenta de orden de la partida 9900.

Los importes registrados en estas cuentas se revertirán al extinguirse o liquidarse la opción.

8.4.3. Prima por la compra de opciones.

Los importes que se paguen por la adquisición de las opciones, se registrarán como sigue:

a) Moneda extranjera.

Debe: - "Conversión mercado bancario".

Haber: - La cuenta que corresponda por el giro para pagar la prima.

b) Moneda chilena.

Debe: - "Primas por compra de opciones sobre contratos de tasas de interés", de la partida 5530.

Haber: - "Cambio mercado bancario".

8.4.4. Liquidación de opciones.

Las diferencias que resulten a favor de las instituciones financieras al liquidar las opciones, se registrarán de la siguiente forma:

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la recepción del importe en moneda extranjera.

Haber: - "Conversión mercado bancario".

b) Moneda chilena.

Debe: - "Cambio mercado bancario".

Haber: - "Utilidades de opciones sobre contratos de tasas de interés", de la partida 7710.

8.5. Liquidación de las diferencias derivadas de los contratos a futuro.

Las diferencias que resulten a favor de las instituciones financieras o que sean de su cargo, ya sea durante la vigencia de los contratos o al proceder a su liquidación, serán registradas como se señala en los siguientes numerales:

8.5.1. Diferencias a favor.

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la recepción de la diferencia.

Haber: - "Conversión mercado bancario".

b) Moneda chilena.

Debe: - "Cambio mercado bancario".

Haber: - "Utilidades contratos a futuro de tasas de interés", de la partida 7710.

8.5.2. Diferencias de su cargo.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario".

Haber: - La cuenta que corresponda por el giro para pagar la diferencia.

b) Moneda chilena.

Debe: - "Pérdidas contratos a futuro de tasas de interés", por el equivalente en moneda chilena del importe pagado al exterior, de la partida 5710.

Haber: - "Cambio mercado bancario".

8.6. Gastos de correo y de comunicaciones.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario".

Haber: - La cuenta que corresponda por el giro para pagar el respectivo gasto.

b) Moneda chilena.

Debe: - La cuenta de resultado que proceda según el gasto de que se trate.

Haber: - "Cambio mercado bancario".

8.7. Pago de primas, honorarios o comisiones.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario", por el importe de la prima, honorario o comisión.

Haber: - La cuenta que corresponda por el desembolso de la moneda extranjera.

b) Moneda chilena.

Debe: - "Comisiones pagadas por contratos de tasas de interés", por el equivalente en moneda chilena del respectivo importe en moneda extranjera, de la partida 5530.

Haber: - "Cambio mercado bancario".

8.8. Ajustes contables que deben efectuarse al cierre de cada mes.

8.8.1. Contratos a futuro transados en Bolsas Oficiales Extranjeras.

El último día de cada mes, las instituciones bancarias procederán a calcular y registrar provisionalmente la variación de precio que a esa fecha hayan experimentado los contratos que mantengan vendidos a futuro por cobertura de tasas de interés. Al mes siguiente, antes de registrar el nuevo ajuste, procederán a revertir el que hayan contabilizado en el mes precedente.

Dichos ajustes se registrarán por el equivalente de la respectiva moneda, en pesos moneda chilena con cargo o abono, según proceda, a la cuenta "Variación provisional de contratos a futuro por cobertura de tasas de interés", de la partida 2120 ó 4120, y con abono a la cuenta "Utilidades contratos a futuro de tasas de interés" o con cargo a "Pérdidas contratos a futuro de tasas de interés", según corresponda.

El ajuste se realizará sobre la base de las variaciones de precio que, con respecto al precio pactado a futuro, hayan experimentado al último día del respectivo mes, los contratos que se mantengan vendidos, debiendo considerar, en todo caso, los ajustes parciales que pudieran haberse efectuado durante su vigencia, ya sea mediante liquidación de diferencias a su favor o la remesa de las diferencias que sean de su cargo.

El importe resultante se convertirá a moneda chilena al tipo de cambio de representación contable, vigente en la fecha del ajuste.

8.8.2. Contratos celebrados fuera de Bolsas Oficiales Extranjeras.

El último día de cada mes, las instituciones bancarias procederán a calcular las variaciones de las tasas de interés pactadas en cada uno de los respectivos contratos y, en caso de determinar una diferencia a su favor o de cargo suyo, contabilizarán provisionalmente dicho importe. Al mes siguiente, antes de registrar el nuevo ajuste, procederán a revertir el que hubieren contabilizado en el mes precedente.

Dichos ajustes se registrarán por el equivalente en pesos moneda chilena de la respectiva moneda extranjera, con cargo o abono, según proceda, a la cuenta "Variación provisional por contratos de tasas de interés", cuyo saldo se demostrará en la partida 2120 ó 4120 y con abono a la cuenta "Utilidades contratos a futuro de tasas de interés" o con cargo a "Pérdidas contratos a futuro de tasas de interés", según corresponda.

Para determinar el equivalente en pesos de las mencionadas diferencias en moneda extranjera, se utilizará el tipo de cambio de representación contable, vigente en la fecha de ajuste.

8.8.3. Opciones.

El último día de cada mes, los bancos procederán a calcular y registrar provisionalmente la variación de precio a su favor que hayan experimentado las opciones compradas.

Al mes siguiente, antes de registrar el nuevo ajuste o al momento de efectuar la liquidación de las respectivas opciones procederán a revertir el que hayan contabilizado en el mes precedente.

Dichos ajustes se registrarán por el equivalente de la respectiva moneda, en pesos moneda chilena con cargo a la cuenta "Variación provisional de opciones sobre contratos de tasas de interés", de la partida 2120 y con abono a la cuenta "Utilidades de opciones sobre contratos de tasas de interés" de la partida 7710.

El ajuste corresponderá exclusivamente al valor de la prima de la respectiva opción, antes de que ésta expire o se ejerza. El importe de dicho valor se convertirá a moneda chilena, en forma extracontable, al tipo de cambio de representación contable, vigente a la fecha del ajuste.

8.8.4. Ajuste cuenta "cambio".

Además de los ajustes indicados anteriormente, los bancos deberán ajustar el saldo de la cuenta "Cambio garantía por contratos a futuro de tasas de interés", de acuerdo con las normas generales sobre la materia.

9. Operaciones múltiples (Swaps).

Para los efectos de estas normas, se entenderán por "Swaps" aquellas operaciones en las que se convengan dos o más operaciones a futuro que consten en un solo contrato, generándose de esta manera un intercambio de flujos de moneda extranjera en las fechas convenidas para tal efecto.

Cada una de las operaciones a futuro incluidas en los referidos contratos, deberán constar separadamente unas de otras.

Las operaciones contenidas en un mismo contrato, serán registradas individualmente, como si se tratara de operaciones que constaran en contratos diferentes.

Para tal efecto, los bancos deberán aplicar las instrucciones contables contenidas en el N° 8 de este Capítulo.

10. Información al Banco Central de Chile.

Los bancos deberán enviar al Banco Central de Chile, dentro de los dos días hábiles bancarios siguientes a la fecha en que efectúen compras o ventas de divisas para sí o para otras personas correspondientes a las operaciones de que trata este Capítulo, copia de las respectivas planillas de ingreso y egreso que emitan por tales operaciones.

Además, las instituciones financieras deben enviar al Instituto Emisor, toda la información que se exige en el Capítulo VI del Título I, antes mencionado, correspondiente a las operaciones que realicen y a los créditos y líneas de crédito que hayan contratado para esos Fines.

11. Márgenes legales.

Los contratos de protección de tasa de interés que las instituciones Financieras celebren con instituciones del exterior, no afectan los límites de que tratan los artículos 81 y 84 de la Ley General de Bancos. No obstante, las cauciones que emitan las entidades Financieras, como las cartas de crédito "Stand-by" en el caso de los bancos, a que se refiere la letra b) del numeral 8.1.2 anterior y que se registran en la partida 9290, se incluirán en el monto de obligaciones afectas al límite de endeudamiento establecido en el artículo 81 de la Ley General de Bancos.

CAPITULO 13-23 (Bancos)

MATERIA:

OPERACIONES A FUTURO DE MONEDAS EXTRANJERAS EN EL MERCADO EXTERNO.

1. Generalidades.

Los bancos están facultados para realizar, por cuenta propia, las operaciones a futuro de que trata el Capítulo VIII del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, solamente cuando ellas estén referidas a monedas extranjeras. Estas operaciones quedan sujetas al margen de que trata el Capítulo III.B.2 del Compendio de Normas Financieras y el título IV del Capítulo 12-9, de esta Recopilación, para operaciones activas y pasivas.

2. Entidades con las que se pueden contratar operaciones a futuro de monedas extranjeras.

Los bancos podrán efectuar las operaciones de que trata este Capítulo, con corredores de Bolsas Oficiales Extranjeras debidamente registrados (Stock Exchange Brokers) o con agentes de valores (Security Dealers) o intermediarios (Brokers), debidamente autorizados por las autoridades locales donde operen, o con bancos del exterior.

No obstante lo anterior, estas operaciones sólo se podrán realizar con entidades distintas de Bolsas Oficiales Extranjeras, cuando la moneda que se cubra, sea una moneda que se transe en las Bolsas de futuros u opciones, o bien, sea una operación para la cual existan cotizaciones diarias en los mercados internacionales.

3. Operaciones a futuro que se pueden realizar.

Los bancos pueden realizar compras o ventas de contratos a futuro (Futures) de monedas en Bolsas Oficiales Extranjeras y celebrar contratos swaps de monedas y contratos forward de monedas, con las demás personas señaladas en el N° 2 precedente.

Además, los bancos pueden comprar opciones sobre futuros en sus modalidades de venta (Put) o de compra (Call) y venderlas, en Bolsas Oficiales Extranjeras o fuera de ellas.

4. Facultad de contratar líneas de crédito y adquirir divisas.

Los bancos están facultados para contratar, con la entidad que actúe como contraparte, créditos o líneas de crédito en moneda extranjera y para adquirir divisas en el mercado cambiario formal destinadas exclusivamente a:

a) Constitución de márgenes o garantías por los contratos que suscriban.

b) Costos propios de la compra y liquidación de opciones call y Put.

c) Compensaciones netas por fluctuaciones de precios, producidas durante la vigencia de los contratos.

d) Comisiones derivadas de las transacciones realizadas.

e) Amortización y pago de intereses de las referidas líneas de crédito o créditos externos.

Los créditos externos antes mencionados no estarán afectos a las disposiciones contenidas en el Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, en la medida que concuerden con los montos y plazos de las operaciones financiadas con ellos.

5. Obligación de liquidar los ingresos obtenidos.

Los bancos que realicen estas operaciones, tendrán la obligación de retornar y liquidar los importes que perciban por los siguientes conceptos:

a) Devolución de márgenes o garantías por los contratos suscritos.

b) Ingresos propios de la venta y liquidación de opciones Call y Put.

c) Compensaciones netas por fluctuaciones de monedas.

d) Cualesquiera otros ingresos que provengan directamente de las operaciones a futuro de que trata este Capítulo.

La obligación de retomar los importes antes mencionados, no será exigible cuando la respectiva moneda extranjera sea destinada a los fines señalados en el N° 4 precedente.

6. Plazo para efectuar el retorno y liquidación de divisas.

El importe de moneda extranjera recibido por los conceptos a que se refiere el N° 5 anterior, deducidos los montos destinados a efectuar pagos en el exterior derivados de las operaciones de que trata este Capítulo, deberá ser retornado dentro del plazo de quince días contados desde la fecha en que el Banco Central de Chile notifique su obligación de retorno y liquidarse, cuando proceda, dentro de los diez días siguientes al término de dicho plazo.

En caso que los bancos no mantengan posiciones abiertas, deberán retornar los saldos remanentes que existan en el exterior, dentro de un plazo de noventa días contados desde la fecha en que hayan dejado de operar y liquidarlos dentro de los diez días siguientes a la fecha del retorno.

7. Normas contables.

Los bancos registrarán las operaciones de que se trata, de la siguiente forma:

7.1. Garantías otorgadas a Corredores.

7.1.1. Adquisición de divisas para constituir garantía.

a) Moneda extranjera.

Debe: - "Conversión Mercado Bancario" de la partida 2505 ó 4505.

Haber: - "Conversión-Divisas para garantía contratos a futuro", de la partida 4525.

b) Moneda chilena.

Debe: - "Cambio-Divisas para garantía contratos a futuro", de la partida 2525.

Haber: - "Cambio Mercado Bancario" de la partida 2505 ó 4505.

7.1.2. Constitución de la garantía.

a) En efectivo:

Debe: - "Garantías en efectivo por contratos a futuro de monedas extranjeras", de la partida 1775.

Haber: - La cuenta que corresponda por el giro de la moneda extranjera para entregar el importe que se constituirá para cumplir con el margen de garantía de los contratos a futuro vigentes.

b) Carta de Crédito Stand By.

Debe: - "Cauciones otorgadas por contratos a futuro moneda extranjera", por el monto de la carta de crédito u otro documento, de la partida 9290.

Haber: - La cuenta de orden de la partida 9900.

7.2. Compra y venta de contratos a futuro en Bolsas Oficiales Extranjeras.

Los contratos de compra o venta a futuro de moneda extranjera comprenden, además de la moneda que se "adquiere" o se "vende" en esa forma, aquélla mediante la cual se pagará el precio del contrato de compra o de venta. En consecuencia, cada transacción comprenderá dos monedas: la que se adquiere o se vende por medio del contrato correspondiente y la moneda en la que se ha fijado el precio de la transacción a futuro. Para los fines de reflejar adecuadamente en la contabilidad del banco, tanto el derecho como la obligación emanada de estos contratos a futuro, habrá que registrar tales derechos y deberes en las monedas que corresponda.

7.2.1. Compra de contratos a futuro.

a) Por el importe de los contratos en la moneda que ellos representan.

Debe: - "Contratos a futuro moneda extranjera adquiridos" de la partida 2127.

Haber: - "Contratos a futuro", de la partida 4525 ó 2525.

b) Por el contravalor de los contratos en la moneda del precio pactado.

Debe: - "Contratos a futuro".

Haber: - "Contravalor de contratos a futuro moneda extranjera adquiridos", de la partida 4127.

7.2.2. Venta de contratos a futuro.

a) Por el importe de los contratos vendidos en la moneda que ellos representan.

Debe: - "Contratos a futuro".

Haber: - "Contratos a futuro moneda extranjera vendidos", de la partida 4127.

b) Por el contravalor de los contratos en la moneda del precio pactado.

"Contravalor contratos a futuro moneda extranjera vendidos", de la partida 2127.

Debe:- "Contravalor contratos a futuro moneda extranjera vendidos", de la partida 2127

Haber: - "Contratos a futuro".

7.2.3. Remesas durante la vigencia de los contratos.

Los importes que los bancos reciban de sus corredores y los que remitan a éstos por concepto de garantía, fluctuaciones de precio u otros similares, serán registrados de la siguiente forma:

7.2.3.1. Importes recibidos del corredor.

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la recepción del importe respectivo y, en caso que el monto recibido se encuentre registrado como garantía constituida,

- "Conversión-Divisas para garantía contratos a futuro".

Haber: - "Conversión Mercado Bancario" y, cuando la remesa corresponda a un aumento de la garantía,

- "Garantías en efectivo por contratos a futuro de monedas extranjeras".

b) Moneda chilena.

Debe: - "Cambio Mercado Bancario".

Haber: - "Utilidades por contratos a futuro-mercado externo", de la partida 7710, o bien, en caso que el importe recibido se encontrare registrado como garantía constituida,

- "Cambio-Divisas para garantía contratos a futuro".

7.2.3.2. Importes remesados al corredor.

a) Moneda extranjera.

Debe: - "Conversión Mercado Bancario" y, cuando la remesa corresponda a un aumento de la garantía,

- "Garantías en efectivo por contratos a futuro de monedas extranjeras".

Haber: - La cuenta que corresponda por el giro para efectuar la remesa al corredor y, cuando proceda,

- "Conversión-Divisas para garantía contratos a futuro".

b) Moneda chilena.

Debe: - "Pérdidas por contratos a futuro-mercado externo", de la partida 5710, o bien en el caso que el importe remesado pase a incrementar la garantía constituida,

- "Cambio-Divisas para garantía contratos a futuro".

Haber: - "Cambio Mercado Bancario".

7.2.4. Liquidación de los contratos.

La liquidación de los contratos a futuro en sus fechas de vencimiento dará lugar a la reversión de los asientos contables señalados en los numerales 7.2.1 y 7.2.2, según corresponda. Además, se procederá a revertir, cada vez que sea pertinente, los asientos relativos a las garantías que se mantuvieren registradas por los contratos que se liquidan.

Simultáneamente, los bancos liquidarán, en los casos en que proceda, las diferencias que resulten a su favor o sean de su cargo, las que serán registradas de la siguiente forma:

7.2.4.1. Diferencias a favor del banco.

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la recepción de la diferencia.

Haber: - "Conversión Mercado Bancario".

b) Moneda chilena.

Debe: - "Cambio Mercado Bancario".

Haber: - "Utilidades por contratos a futuro-mercado externo".

7.2.4.2. Diferencias de cargo del banco.

a) Moneda extranjera.

Debe: - "Conversión Mercado Bancario".

Haber: - La cuenta que corresponda por el giro para pagar la respectiva diferencia.

b) Moneda chilena.

Debe: - "Pérdidas por contratos a futuro-mercado externo".

Haber: - "Cambio Mercado Bancario".

7.3. Contratos a futuro de monedas (Forwards) celebrados con personas distintas de Bolsas Oficiales Extranjeras.

Al celebrar estos contratos, se registrará el importe de la moneda extranjera que se adquiere a futuro y el monto de la moneda extranjera que se vende a futuro.

7.3.1. Celebración de los contratos.

a) Por la moneda extranjera que se adquiere.

Debe: - "Moneda extranjera adquirida a futuro-mercado externo" de la partida 2127.

Haber: - "Contratos a futuro".

b) Por la moneda extranjera que se vende.

Debe: - "Contratos a futuro".

Haber: - "Moneda extranjera vendida a futuro-mercado externo", de la partida 4127.

7.3.2. Liquidación de los contratos con entrega y recepción de las monedas extranjeras.

a) Por la moneda extranjera que se recibe.

Debe: - La cuenta que corresponda por la moneda extranjera recibida.

- "Contratos a futuro".

Haber: - "Conversión mercado bancario".

- "Moneda extranjera adquirida a futuro-mercado externo".

b) Por la moneda extranjera que se entrega.

Debe: - "Conversión mercado bancario".

- "Moneda extranjera vendida a futuro-mercado externo".

Haber: - La cuenta que corresponda por el giro de la moneda extranjera vendida.

- "Contratos a futuro".

c) Por la moneda chilena.

Debe: - "Cambio mercado bancario", por el equivalente de la moneda extranjera que se adquiere.

- "Pérdidas por contratos a futuro-mercado externo", de la partida 5710, por la diferencia entre los importes que se registran en las cuentas "Cambio mercado bancario", cuando proceda.

Haber: - "Cambio mercado bancario", por el equivalente de la moneda extranjera que se vende.

- "Utilidades por contratos a futuro-mercado externo", de la partida 7710, por la diferencia entre los importes que se registran en las cuentas "Cambio mercado bancario", cuando corresponda.

7.3.3. Liquidación de los contratos por compensación.

En los casos en que no se realice la entrega de la moneda extranjera y los contratos se solucionen por compensación, su liquidación en las fechas de vencimiento dará lugar a la reversión de los asientos contables señalados en las letras a) y b) del numeral 7.3.1 y las diferencias que resulten a su favor o que sean de su cargo, serán registradas de la siguiente forma:

7.3.3.1. Diferencias a favor del banco.

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la recepción de la diferencia.

Haber: -"Conversión Mercado Bancario".

b) Moneda chilena.

Debe: - "Cambio Mercado Bancario".

Haber: - "Utilidades por contratos a futuro-mercado externo", de la partida 7710.

7.3.3.2. Diferencias de cargo del banco.

a) Moneda extranjera.

Debe: - "Conversión Mercado Bancario".

Haber: - La cuenta que corresponda por el giro para pagar la respectiva diferencia.

b) Moneda chilena.

Debe: - "Pérdidas por contratos a futuro-mercado externo", de la partida 5710.

Haber: - "Cambio Mercado Bancario".

7.4. Pago de comisiones a los corredores.

a) Moneda extranjera.

Debe: - "Conversión mercado bancario".

Haber: - La cuenta que corresponda por el giro para efectuar dicho pago.

b) Moneda chilena.

Debe: - "Comisiones pagadas por contratos a futuro", de la partida 5530.

Haber: - "Cambio mercado bancario".

7.5. Opciones sobre contratos a futuro de divisas.

7.5.1. Compra de opciones call (de compra) o put (de venta).

a) Por el Importe de los contratos a los que se refieren las opciones en la moneda que ellos representan.

Debe: - "Opciones call adquiridas sobre contratos a futuro de divisas", o bien,

- "Opciones put adquiridas sobre contratos a futuro de divisas". Ambas de la partida 2127.

Haber: - "Contratos a futuro".

b) Por el contravalor de los contratos a los que se refieren las opciones en la moneda del precio pactado.

Debe: - "Contratos a futuro."

Haber: - "Contravalor de opciones call adquiridas sobre contratos a futuro de divisas", o bien,

- "Contravalor de opciones put adquiridas sobre contratos a futuro de divisas". Ambas de la partida 4127.

Los importes registrados en estas cuentas se revertirán al extinguirse o liquidarse la opción.

7.5.2. Venta de opciones call (de compra) o put (de venta).

a) Por el Importe de los contratos a los que se refieren las opciones en la moneda que ellos representan.

Debe: - "Contratos a futuro."

Haber: - "Opciones call vendidas sobre contratos a futuro de divisas", o bien,

- "Opciones put vendidas sobre contratos a futuro de divisas". Ambas de la partida 4127.

b) Por el contravalor de los contratos a los que se refieren las opciones en la moneda del precio pactado.

Debe: - "Contravalor de opciones call vendidas sobre contratos a futuro de divisas", o bien,

- "Contravalor de opciones put vendidas sobre contratos a futuro de divisas". Ambas de la partida 2127.

Haber: - "Contratos a futuro".

Los montos registrados en estas cuentas se revertirán al extinguirse o liquidarse la opción.

7.5.3. Primas por compras y ventas de opciones.

a) Por compra de opciones.

i) Moneda extranjera.

Debe: - "Conversión mercado bancario".

Haber: - La cuenta que corresponda por el importe pagado.

ii) Moneda chilena.

Debe: - "Prima por compra de opciones sobre contratos a futuro de divisas", de la partida 5530.

Haber: - "Cambio mercado bancario".

b) Prima por venta de opciones.

i) Moneda extranjera.

Debe: - La cuenta que corresponda por el importe recibido.

Haber: - "Conversión mercado bancario".

ii) Moneda chilena.

Debe: - "Cambio mercado bancario".

Haber: - "Prima por venta de opciones sobre contratos a futuro de divisas", de la partida 7530.

7.5.4. Liquidación de opciones.

Las diferencias que resulten a favor de los bancos al liquidar las opciones, se registrarán de la siguiente forma:

a) Moneda extranjera.

Debe: - La cuenta que corresponda por la recepción del importe en moneda extranjera.

Haber: - "Conversión mercado bancario".

b) Moneda chilena.

Debe: - "Cambio mercado bancario".

Haber: - "Utilidades de opciones sobre contratos a futuro de divisas", de la partida 7710.

7.6. Ajustes contables que deben efectuarse al cierre de cada mes.

7.6.1. Contratos a futuro.

El último día de cada mes los bancos procederán a calcular y registrar provisionalmente la variación de paridad neta que a esa fecha hayan experimentado los contratos que mantengan vendidos y comprados a futuro en Bolsas Oficiales Extranjeras, como asimismo por los contratos a futuro de monedas (Forwards) celebrados con personas distintas de éstas, que se encuentren vigentes. Al mes siguiente, antes de registrar el nuevo ajuste, procederán a revertir el que hayan efectuado en el mes precedente.

Dichos ajustes se registrarán por el equivalente de la respectiva moneda, en pesos moneda chilena con cargo o abono, según proceda, a la cuenta "Variación contratos a futuro-mercado externo", cuyo saldo se demostrará en la partida 2127 ó 4127, y con abono a la cuenta "Utilidades por contratos a futuro-mercado externo" o con cargo a "Pérdidas por contratos a futuro-mercado externo", según proceda.

El ajuste se realizará sobre la base de las paridades que tengan entre sí las monedas involucradas, en los mercados a futuro internacionales, correspondientes al plazo remanente de los respectivos contratos, debiendo considerar, en todo caso, los ajustes parciales que se hayan efectuado durante su vigencia, ya sea mediante liquidación de diferencias a favor o la remesa de diferencias que sean de su cargo.

Para los efectos de calcular dicha variación en términos de pesos moneda chilena, se aplicará el tipo de cambio de representación contable, vigente a la fecha del ajuste.

Por otra parte, los bancos deben ajustar el saldo de la cuenta "Cambio-Divisas para garantía contratos a futuro", de acuerdo con las normas generales sobre la materia.

7.6.2. Opciones.

El último día de cada mes, las instituciones financieras procederán a determinar las diferencias entre los aumentos de precio que hayan experimentado las opciones compradas vigentes y los aumentos de precio que hayan tenido las opciones vendidas vigentes, desde las fechas dé compra y venta respectivamente, para registrar los importes netos de ellas en caso de que proceda. Al mes siguiente, antes de registrar el nuevo ajuste, procederán a revertir el que hayan contabilizado en el mes precedente.

Dichos ajustes netos se registrarán por el equivalente de las respectivas monedas, en pesos moneda chilena, con cargo a la cuenta "Variación opciones sobre contratos a futuro de divisas", de la partida 2127 y abono a "Utilidades de opciones sobre contratos a futuro de divisas".

El ajuste corresponderá exclusivamente al valor de las primas de las respectivas opciones y sólo se registrará en caso de que ellas aumenten antes de que expiren o se ejerzan. El importe de dicho valor se convertirá a moneda chilena, al tipo de cambio de representación contable vigente a la fecha del ajuste.

8. Operaciones múltiples (Swaps).

Para los efectos de estas normas, se entenderán por "Swaps" aquellas operaciones en las que se convengan dos o más operaciones a futuro que consten en un solo contrato, generándose de esta manera un intercambio de flujos de moneda extranjera en las fechas convenidas para tal efecto.

En las operaciones antes mencionadas podrá convenirse la entrega de las respectivas monedas o el procedimiento de compensación de las diferencias que se generen en las fechas de vencimiento pactadas.

Cada una de las operaciones a futuro incluidas en los referidos contratos, deberán constar separadamente unas de otras.

Las operaciones contenidas en un mismo contrato serán registradas individualmente siguiendo al efecto las instrucciones contenidas en el N° 7 de este Capítulo, como si se tratara de operaciones que constaran en contratos separados, ya sea que el cumplimiento de dichas operaciones se haga mediante la entrega de la moneda pactada o por el procedimiento de compensación.

9. Antecedentes de las operaciones a futuro.

Los bancos deberán abrir carpetas separadas para las compras y ventas de contratos a futuro, para los contratos celebrados a futuro y para las compras y ventas de opciones.

En dichas carpetas deberán mantener los documentos en que conste la realización de dichas operaciones, las comunicaciones mantenidas con la persona que actúe como contraparte y los antecedentes relativos a las remesas de divisas para constituir garantías, pagar diferencias por variación de paridad u otros conceptos, como asimismo, los relativos a los importes recibidos por variación de paridad de los contratos a futuro y recuperación de garantías que hayan constituido.

10. Límites.

Las operaciones de compra y venta de contratos a futuro en Bolsas Oficiales Extranjeras y la compra y venta de opciones sobre contratos a futuro, no se considerarán para los efectos de los límites individuales de crédito o de endeudamiento, de que tratan los artículos 84 y 81 de la Ley General de Bancos. No obstante, los saldos registrados en la cuenta de orden "Cauciones otorgadas por contratos a futuro moneda extranjera", de la partida 9290, deben incluirse para los efectos del límite de obligaciones con terceros, del mencionado artículo 81, en concordancia con las normas establecidas en el Capítulo 12-2 de esta Recopilación.

Las operaciones de compraventa a futuro de monedas extranjeras (Forward), estarán afectas a los límites de que trata el artículo 84 de la Ley General de Bancos, por la diferencia entre el precio pactado a futuro por dichas operaciones y el precio al contado de éstas, a la fecha de celebración del pacto, que sea de cargo de los respectivos obligados. En todo caso, dichos importes nominales no serán incluidos en los archivos de deudores que deben remitirse a esta Superintendencia.

Por otra parte las obligaciones que un banco mantenga por compraventas a futuro de monedas extranjeras (Forward), estarán afectas al límite a que se refiere el artículo 81 de la Ley General de Bancos, por la diferencia entre el precio pactado a futuro por dichas operaciones y el precio al contado de éstas, a la fecha de celebración del pacto, que sea de cargo del banco. Para el cómputo de las obligaciones, esos valores nominales serán registrados en la cuenta "Endeudamiento por contratos de compraventa y arbitrajes a futuro", de la partida 9700.

En todo caso, las operaciones antes mencionadas que realicen los bancos, registradas en las partidas 2127 y 4127 quedan sujetas al margen a que se refiere el título IV del Capítulo 12-9 de esta Recopilación.

11. Información al Banco Central de Chile.

Los bancos que realicen compras o ventas de contratos a futuro de monedas extranjeras y opciones sobre dichos contratos, deberán presentar al Banco Central de Chile, dentro de los plazos que en cada caso se indican, la información que se establece en el Capítulo VIII del Título I del Compendio de Normas de Cambios Internacionales o la que, de acuerdo a sus facultades, solicite el Instituto Emisor.

Los bancos deberán tener especial cuidado de enviar al Banco Central de Chile, dentro de los dos días hábiles bancarios siguientes a la fecha en que efectúen compras o ventas de divisas para sí o para otras personas correspondientes a las operaciones de que trata este Capítulo, copia de las respectivas planillas de ingreso y egreso que emitan por tales operaciones.

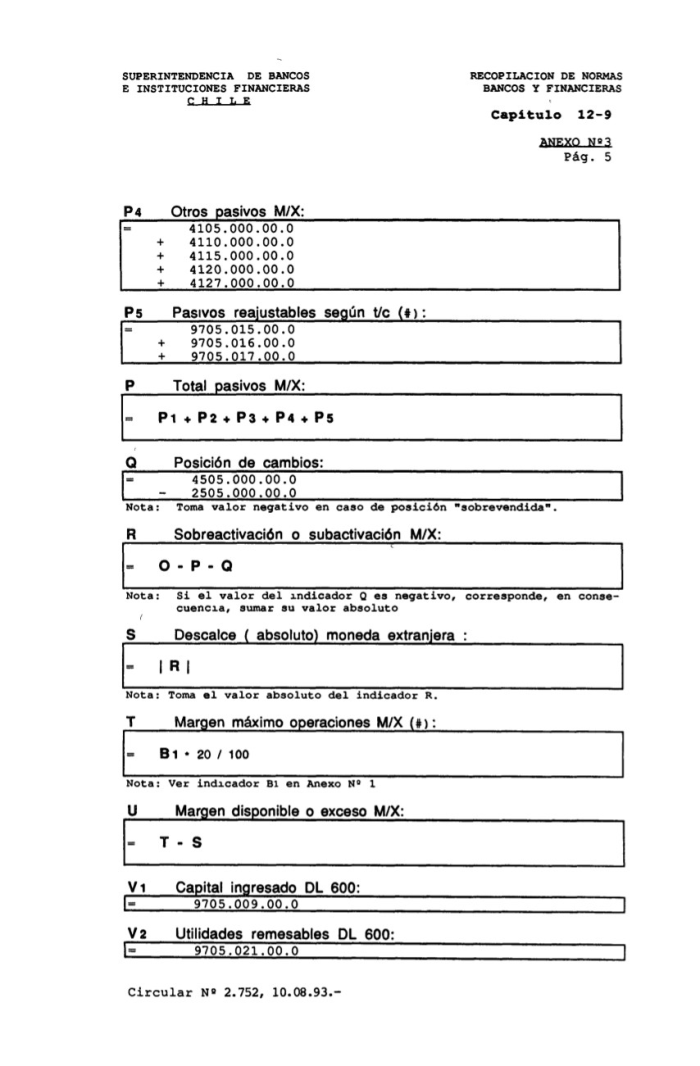

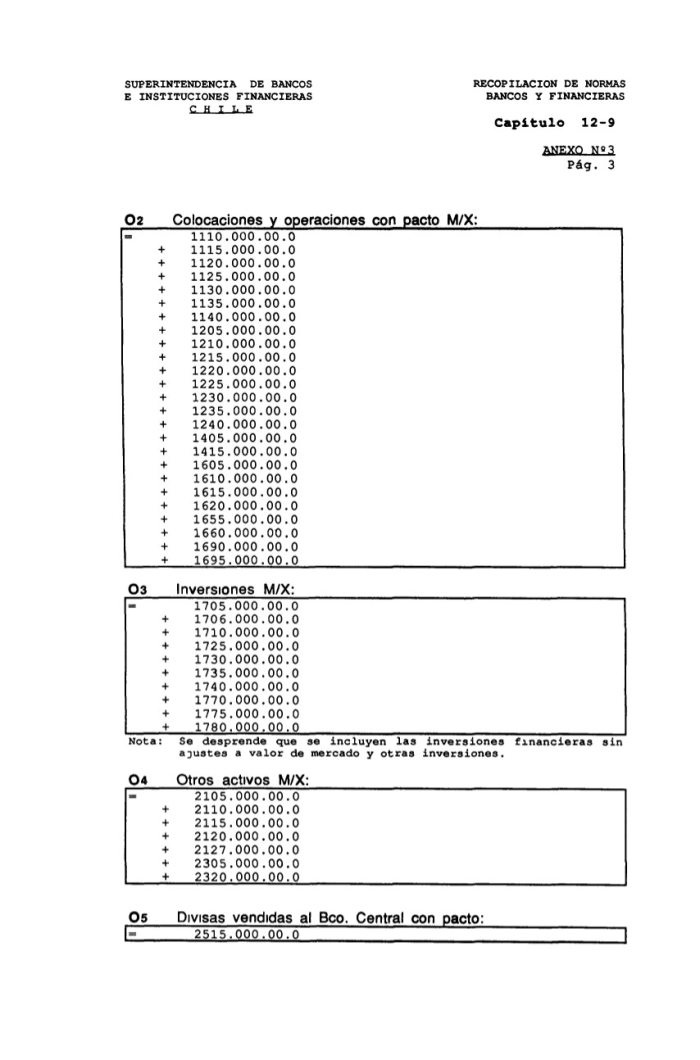

Capítulo 12-9

ANEXO N°3

Pág. 3

.

Capítulo 12-9

ANEXO N°3

Pág. 5

.