CIRCULAR

BANCOS N° 2.762

FINANCIERAS N° 1.080

Santiago, 28 de octubre de 1993.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. CAPITULOS 18-1 Y 18-2.

PUBLICACION DE ESTADOS FINANCIEROS ANUALES Y ESTADOS DE SITUACION.

Con el objeto de actualizar las instrucciones relativas a la publicación de estados financieros considerando las instrucciones contables actualmente vigentes y efectuar algunos cambios puntuales en la exposición de operaciones con partes relacionadas, se efectúan las siguientes modificaciones a los Capítulos de la Recopilación Actualizada de Normas que se indican:

A) Se remplaza el último párrafo del numeral 4.3.2 del título III del CAPITULO 18-1, por el que sigue:

"A fin de que la nota incluya sólo información de cierta relevancia en relación con el efecto en los estados financieros, se informarán las operaciones con una persona relacionada solamente cuando el importe total involucrado en el o los contratos o el monto total de las transacciones efectuadas con ella, sea superior al equivalente de 1.000 Unidades de Fomento.".

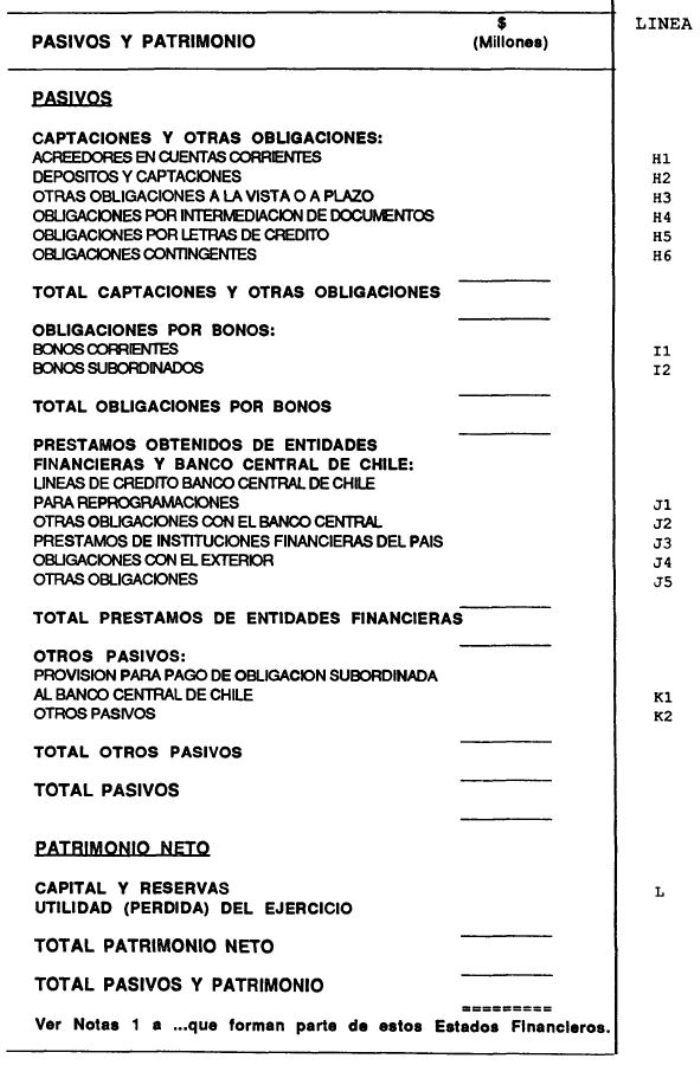

B) En el Anexo N° 1, página 2 del CAPITULO 18-1 se cambia la expresión "Resultado del ejercicio" por "Utilidad (Pérdida) del ejercicio", a fin de dejarlo concordante con el modelo de estado de situación vigente.

C) Se actualizan las instrucciones de la letra b) del N° 3 del título III del Anexo N° 1 del CAPITULO 18-1, con el propósito de adecuarlas a la disposiciones sobre operaciones a futuro establecidas mediante la Circular N° 2.752 de 10 de agosto de 1993.

D) En el Anexo N° 5 del CAPITULO 18-1, se modifica el texto de los modelos de notas sobre operaciones con partes relacionadas, adecuando su redacción para que se utilice el mismo modelo tanto en los estados de situación como para los estados financieros anuales.

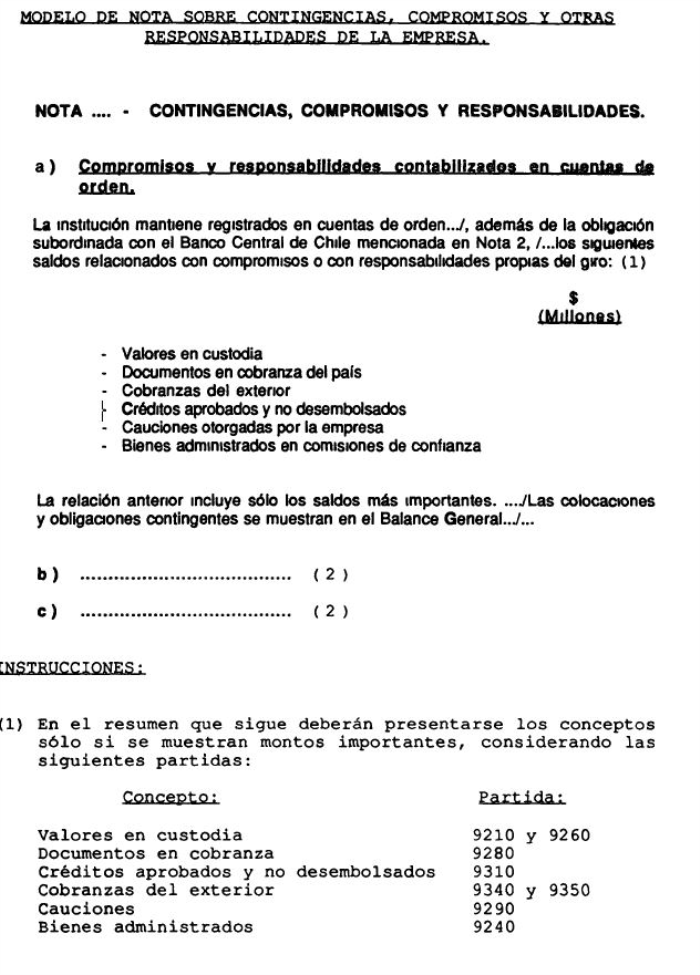

E) En el Anexo N° 13 del CAPITULO 18-1, se actualiza el modelo e instrucciones de la nota sobre contingencias, compromisos y responsabilidades, eliminando la mención a partidas que no se encuentran vigentes.

F) Se sustituye el texto del numeral 3.3 del CAPITULO 18-2 por el siguiente:

"Esta nota debe contener la misma información que la nota de los estados financieros correspondientes al ejercicio anual, pero referida a la fecha del estado de situación. Por consiguiente, para su preparación las instituciones financieras deben ceñirse a lo dispuesto en el numeral 4.3 del título III del Capítulo 18-1 de esta Recopilación Actualizada de Normas y al modelo e instrucciones contenidos en el Anexo N° 5 de ese Capítulo 18-1.".

G) En el Anexo N° 2 del CAPITULO 18-2 se suprime el modelo y las instrucciones para la preparación de la nota sobre operaciones con partes relacionadas.

En consecuencia, se remplazan las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular: hoja N° 10 del Capítulo 18-1; hojas 2 y 6 del Anexo N° 1, hojas 1, 2 y 3 del Anexo N° 5 y hoja 1 del Anexo N°13 del Capítulo 18-1; hoja N° 4 del Capítulo 18-2; y, hoja 2 del Anexo N° 2 del Capítulo 18-2. Además, deben eliminarse las hojas 3, 4 y 5 de este Anexo N° 2.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 18-1

Pág. 10

- Descripción de la transacción, incluyendo información de los importes monetarios involucrados, efecto en los resultados, saldos por cobrar o por pagar al cierre del ejercicio, condiciones de cobro o pago y, en general, toda la información necesaria para entender el efecto de dichas transacciones en los estados financieros.

- Se debe mencionar, además, si las condiciones en que se realizaron las transacciones eran las mismas que ofrecía el mercado en esa oportunidad o, de no ser así, indicar las que imperaban en el mercado en ese momento.

Deben considerarse todos los contratos con vigencia en cualquier momento del ejercicio, aun cuando estén extinguidos al cierre de éste y aquéllos que se hayan suscrito con posterioridad, hasta la fecha de preparación de los estados financieros, informándolos, en este último caso, como hechos posteriores.

A fin de que la nota incluya sólo información de cierta relevancia en relación con el efecto en los estados financieros, se informarán las operaciones con una persona relacionada solamente cuando el importe total involucrado en el o los contratos o el monto total de las transacciones efectuadas con ella, sea superior al equivalente de 1.000 Unidades de Fomento.

4.4.- Nota sobre inversiones en sociedades filiales y coligadas.

En esta nota se identificarán las sociedades en las cuales la institución tenga una participación igual o superior al 10% sobre el capital pagado o las utilidades de la sociedad de que se trate. Se mostrará el importe registrado en el activo por cada inversión, el porcentaje de participación en esas sociedades y los resultados obtenidos por la aplicación del método del Valor Patrimonial Proporcional (VPP).

Además de la información antes indicada, se entregarán, cuando corresponda, algunos antecedentes básicos de las sociedades filiales, esto es, de aquellas en que la institución tenga una participación superior al 50%.

La información se presentará de la forma que se señala en el Anexo N° 6 de este Capítulo.

Capítulo 18-1

ANEXO N°1

Pág. 2

.

Capítulo 18-1

ANEXO N° 1

Pág. 6

3.- Por diversas cuentas del activo y del pasivo.

En el Balance General deberán agruparse varios saldos o partidas en las líneas "OTROS ACTIVOS" (E2) y "OTROS PASIVOS" (K2), con los saldos netos que se obtendrán de los siguientes ajustes o reagrupaciones, además de los indicados en el numeral anterior, y de la suma de las partidas que más adelante se indican:

a) El monto de los pagos provisionales de impuestos (P.P.M.) incluidos los gastos de capacitación imputables al pago de impuestos, se presentarán junto con las provisiones que se hayan constituido con ese mismo objeto, de manera que se demuestre sólo la obligación neta o los impuestos por recuperar netos, según corresponda, en el pasivo o en el activo.

b) Los saldos que componen las partidas comprendidas en los rubros "Cuentas de Ajuste y Control", deudoras o acreedoras, se incorporarán estableciendo previamente el importe neto de los saldos de aquellas partidas relacionadas entre sí, con excepción de la partida 4515. Para realizar estos ajustes se considerarán las cuentas en moneda extranjera por su equivalente en moneda chilena al tipo de cambio de representación contable vigente al cierre del ejercicio.

El mismo procedimiento se seguirá en el caso de los saldos que reflejan los importes de las operaciones a futuro de la partida 2127 con respecto a los de las respectivas cuentas de la partida 4127.

4.- Por recuperación de colocaciones castigadas.

Los saldos correspondientes a ingresos por recuperación de colocaciones castigadas que se encuentren registrados en la partida 7910 deberán incluirse en la línea "RECUPERACION DE COLOCACIONES CASTIGADAS" (S) del Estado de Resultados.

Capítulo 18-1

ANEXO N°5

Pág. 1

MODELO DE NOTA SOBRE OPERACIONES CON PERSONAS RELACIONADAS.

Instituciones que tienen operaciones con partes relacionadas:

NOTA 3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros.

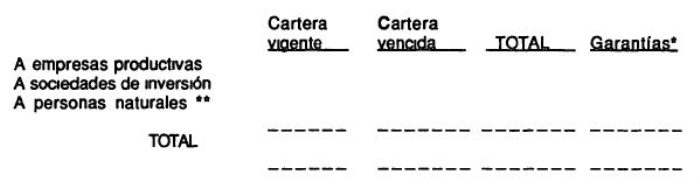

a) Créditos otorgados a personas relacionadas.(1)

Al ... de ........de 199..... los créditos otorgados a personas relacionadas se componen como sigue (cifras en millones de pesos)(2)

.

* Considera sólo aquellas garantías válidas para los efectos de límites individuales de crédito de que trata el artículo 84 de la Ley General de Bancos, valorizadas de acuerdo con las instrucciones de la Supenntendencia de Bancos e Instituciones Financieras

** Incluye sólo las obligaciones de personas naturales cuyas deudas son iguales o superiores al equivalente de tres mil Unidades de Fomento

Del total de créditos antes señalados, un monto ascendente a $ ........... millones se encuentra registrado en cuentas de orden Dicho monto corresponde principalmente a los créditos que se habían vendido al Banco Central de Chile y que volvieron a poder de la institución en virtud de la novación de la obligación de recompra de dicha cartera efectuada en el año 1989, oportunidad en que se imputó al activo solamente el valor comercial de la cartera, registrando el valor par en cuentas de orden para efectos de control.(3)

De acuerdo con las normas de la Suprintendencia, la institución debe computar además, para los efectos de limites legales, créditos por un total de $ ... millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución (4)

Capítulo 18-1

ANEXO N°5

Pág. 2

b) Otras operaciones con partes relacionadas.

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.2 del título III de este Capítulo, señalando que la relación incluye sólo transacciones cuya suma es superior al equivalente de mil Unidades de Fomento

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente:

b) Otras operaciones con partes relacionadas.

Durante el año.....y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas. .../ por montos superiores a UF 1000/.

INSTRUCCIONES:

(1):En caso que no hayan créditos con partes relacionadas a la fecha de los estados financieros, se indicará en esta parte de la nota lo siguiente:

a) Créditos otorgados a personas relacionadas.

Al.. de..... de 199. no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa ...Vcon excepción de operaciones con personas naturales por montos inferiores a UF 3 000/...

Sin embargo, para los efectos de límites legales, la institución debe computar créditos por un total de $....millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución (4)

(2): Si la cantidad de créditos es mínima y la agrupación de cifras no justifica la presentación del cuadro porque la mayoría de sus espacios no contendrían saldos, se podrá presentar la información en otra forma, siempre que se indiquen todos los datos pertinentes exigidos en el modelo.

Para incorporar el valor de las garantías, debe tenerse presente que aquellas cauciones que no contemplen una cláusula de garantía general no pueden ser asignadas a otros créditos y, por lo tanto, si su valor supera el monto de la respectiva colocación, deberá considerarse aquel sólo hasta la concurrencia de dicho monto. Del mismo modo, si bien una garantía general puede ser considerada para diferentes deudas, su monto distribuido no puede ser superior al valor de todos los créditos cubiertos por ella.

Capítulo 18-1

ANEXO N°5

Pág. 3

(3): Párrafo aplicable sólo a instituciones que mantengan obligación subordinada.

(4): Párrafo aplicable sólo a aquellas instituciones que mantienen el cómputo de deudas castigadas según lo dispuesto en el Capítulo 12-4 de la Recopilación Actualizada de Normas.

Instituciones que no tienen operaciones con partes relacionada

NOTA 3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros.

Al... de.......de 199... no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa ..../con excepción de operaciones con personas naturales por montos inferiores a UF 3.000/.... /Sin embargo, para los efectos de límites legales, la institución debe computar créditos por un total de $ ......... millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución./...

Por otra parte, durante el año ... y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas. .../ por montos superiores a UF 1.000/...

Capítulo 18-1

ANEXO N° 13

Pág. 1

.

Capítulo 18-2

Pág. 4

3.- Notas al Estado de Situación.

El Estado de Situación deberá acompañarse con las siguientes notas: "Información proporcionada" (Nota N° l); "Obligación subordinada con el Banco Central de Chile" (Nota N°2); y, "Operaciones con partes relacionadas" (Nota N°3).

Además, las instituciones que hayan tenido aumentos de capital en el curso del año y aquellas que hayan efectuado compras, ventas, permutas o canjes de créditos de la cartera de colocaciones con otra institución financiera, deberán incluir una nota referida a esas situaciones. Por otra parte, las instituciones que mantengan provisiones por montos que superen las provisiones mínimas exigidas, podrán incluir una nota para señalar ese hecho.

Las cifras que corresponde incluir en las notas se expresarán en millones de pesos, con un decimal. Los saldos que se refieran al cierre del ejercicio anterior deben informarse actualizados por la variación del IPC, al igual que las del estado de situación.

3.1.- Preparación de la Nota N° 1 sobre la información proporcionada.

La primera nota deberá contener exactamente la misma redacción indicada en el modelo del Anexo N° 2.

3.2.- Preparación de la Nota N° 2, sobre obligaciones subordinadas.

Esta nota incluirá información general sobre la obligación subordinada con el Banco Central de Chile, y se presentará de acuerdo con el modelo del Anexo N° 2 de este Capítulo.

3.3.- Preparación de la Nota N° 3 sobre operaciones con partes relacionadas.

Esta nota debe contener la misma información que la nota de los estados financieros correspondientes al ejercicio anual, pero referida a la fecha del estado de situación. Por consiguiente, para su preparación las instituciones financieras deben ceñirse a lo dispuesto en el numeral 4 3 del título III del Capítulo 18-1 de esta Recopilación Actualizada de Normas y al modelo e instrucciones contenidos en el Anexo N° 5 de ese Capítulo 18-1.

Capitulo 18-2

ANEXO N°2

Pág. 2

MODELOS DE NOTA N° 2.

Instituciones que mantienen obligación subordinada:

NOTA N°2 - OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE.

Este banco registra con el Banco Central de Chile una obligación derivada de haberse acogido en su oportunidad a las disposiciones del artículo 15 de la Ley N° 18.401. Este compromiso, denominado "obligación subordinada" se expresa en Unidades de Fomento y está afecto a un incremento de 5% anual ..../por la parte que proviene de la venta de cartera que el Banco Central de Chite adquirió en su oportunidad en dinero efectivo/.... De acuerdo con la ley esta obligación no se computa como pasivo exigible, es de plazo indeterminado, hasta su entero pago, y se soluciona con los excedentes de cada ejercicio anual .../deducida la parte de ellos que corresponda a las acciones con preferencia/....y, en forma extraordinaria, con otros recursos que autorice la Superintendencia de Bancos e Instituciones Financieras.

Al .... de ................... de 199..., la obligación subordinada asciende a U.F............. (UF ............. al 31.12.9...) . Para su amortización se ha constituido una provisión ascendente a $................millones(U.F...........) que corresponde a aquella parte de los excedentes provisionales del período destinados a ese fin y que se muestra en el balance general como "Provisiones para pago de obligación subordinada al Banco Central de Chile".

Instituciones que no mantienen obligación subordinada:

NOTA 2 - OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE.

Esta institución no tiene la obligación subordinada con el Banco Central de Chile a que se refiere la Ley N°18.401.

MODELO DE NOTA SOBRE PROVISIONES MINIMAS EXIGIDAS

NOTA N° ... PROVISIONES SOBRE COLOCACIONES.

El monto de las provisiones sobre colocaciones que se muestra en el Estado de Situación está constituido por $.......millones correspondientes a provisiones mínimas exigidas por la Superintendencia de Bancos e Instituciones Financieras para cubrir los riesgos de la cartera y $.......... millones correspondientes a provisiones adicionales o voluntarias.