CIRCULAR

BANCOS N° 2.803

FINANCIERAS N° 1.114

Santiago, 29 de diciembre 1994.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. CAPITULO 18-1.

PREPARACION Y PUBLICACION DE ESTADOS FINANCIEROS ANUALES.

Con el objeto de actualizar las normas relativas a la publicación de estados financieros considerando las disposiciones contables actualmente vigentes y efectuar algunos cambios tendientes a proporcionar mayor información, se imparten las siguientes instrucciones:

I. Modificaciones al Capítulo 18-1.

A) Se sustituye el primer párrafo del numeral 1.1 del título III, por el siguiente:

"El balance general y el estado de resultados deberán acompañarse con las siguientes notas relativas a hechos comunes, propios de la actividad de las entidades financieras, las que se numerarán y presentarán en el mismo orden en que se señalan:

- Principales criterios contables utilizados.

- Cambios contables.

- Obligación subordinada con el Banco Central de Chile.

- Operaciones con partes relacionadas.

- Inversiones en sociedades filiales y de apoyo al giro.

- Provisiones para cubrir activos riesgosos.

- Capital, reservas y resultado del ejercicio.

- Inversiones.

- Vencimientos de activos y pasivos.

- Saldos de moneda extranjera.

- Operaciones con productos derivados.

- Contingencias, compromisos y responsabilidades.

- Comisiones ganadas.

- Otros ingresos y gastos operacionales y resultados no operacionales.

- Compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

- Gastos y remuneraciones del Directorio.

El contenido de estas notas se señala en los numerales 4.1 a 4.15 de este título y comprende, en general, aquellos aspectos que son comunes a más de una institución financiera.".

B) Se remplaza el numeral 4.1 del título III por el que sigue:

"4.1. Notas relativas a criterios contables aplicados y cambios contables.

En la primera nota de los estados financieros se informará brevemente acerca de los principales criterios contables utilizados en su preparación. Para ese efecto se utilizará la redacción estándar incluida en el Anexo N° 3 de este Capítulo.

En una segunda nota se indicarán los cambios en los criterios contables que hayan existido en relación con los aplicados en el ejercicio anterior, cuando la adopción de los nuevos criterios tenga un efecto significativo, debiéndose indicar la naturaleza, justificación y efectos de tales cambios en el resultado neto y en los rubros de los estados financieros.".

C) Se remplaza el numeral 4.8 del título III por el que sigue:

"4.8. Nota de vencimientos de activos y pasivos.

El objeto de esta nota es mostrar la distribución de los activos y pasivos, según sus plazos remanentes a contar de la fecha a que está referido el balance general. La nota se presentará de la forma que se muestra en el Anexo N° 10 de este Capítulo.".

D) Se sustituye el texto del numeral 4.9 del título III por el que sigue:

"En esta nota deben incluirse los saldos que se mantienen en moneda extranjera, incluyendo tanto los activos y pasivos pagaderos en monedas extranjeras, como aquellos expresados en moneda extranjera y pagaderos en moneda chilena o reajustables por la variación del tipo de cambio.

Junto con lo anterior se indicará, cuando corresponda, el monto a que asciende la posición de cambios, el importe de las reservas o provisiones en moneda extranjera que mantiene el banco y los recursos correspondientes al capital que provengan de aportes externos que se encuentren recomprados.

Toda esta información se presentará en la forma indicada en el Anexo N° 11 de este Capítulo.".

E) Se remplaza el numeral 4.10 del título III por el que se indica a continuación y se intercalan los numerales 4.12 y 4.13, a la vez que se reordenan los actuales numerales 4.11, 4.12 y 4.13, pasando a ser 4.14, 4.15 y 4.11, respectivamente:

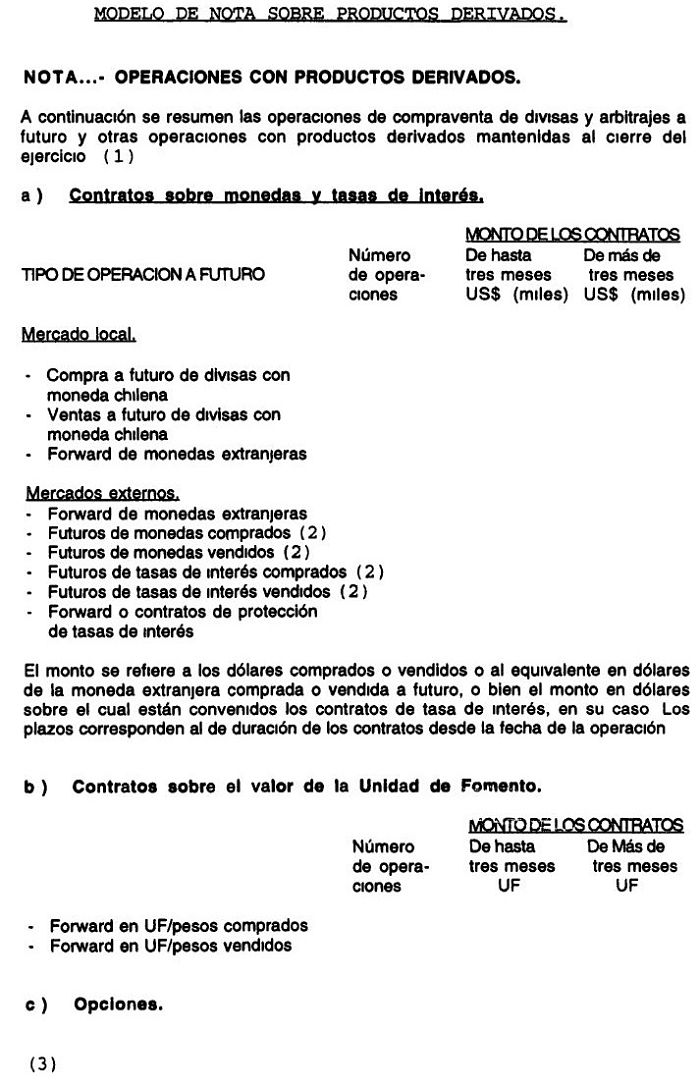

"4.10. Nota sobre productos derivados.

En esta nota se informarán las operaciones que la institución mantiene al cierre del ejercicio por concepto de contratos de compras y ventas a futuro de moneda extranjera, operaciones de futuros, forward y swaps de monedas en el mercado externo, contratos de protección de tasas de interés en el mercado internacional y forward en unidades de fomento. La información se entregará conforme a lo que se indica en el Anexo N° 12 de este Capítulo."

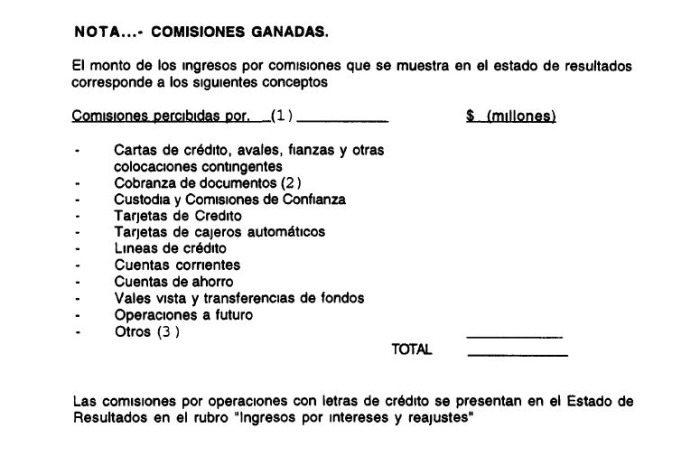

"4.12. Nota sobre comisiones ganadas.

En esta nota se detallarán los principales conceptos que componen el saldo de las comisiones ganadas que se muestra en el Estado de Resultados, siguiendo al efecto el modelo que se incluye en el Anexo N° 14 de este Capítulo."

"4.13. Otros ingresos y gastos operacionales y resultados no operacionales.

La presentación de esta nota cumplirá el propósito de permitir una mejor comprensión de los resultados del ejercicio.

Se indicarán los principales componentes de los rubros "Otros ingresos de operación" y "Otros gastos de operación", como asimismo se mencionarán los conceptos más significativos que componen el saldo de "Ingresos no operacionales" y "Gastos no operacionales". Las sumas de los conceptos que puedan estimarse innecesarios de desglosar por tratarse de montos poco significativos, no podrán ser superiores al 10% de la cifra que, en cada caso, se muestra en el estado de resultados.".

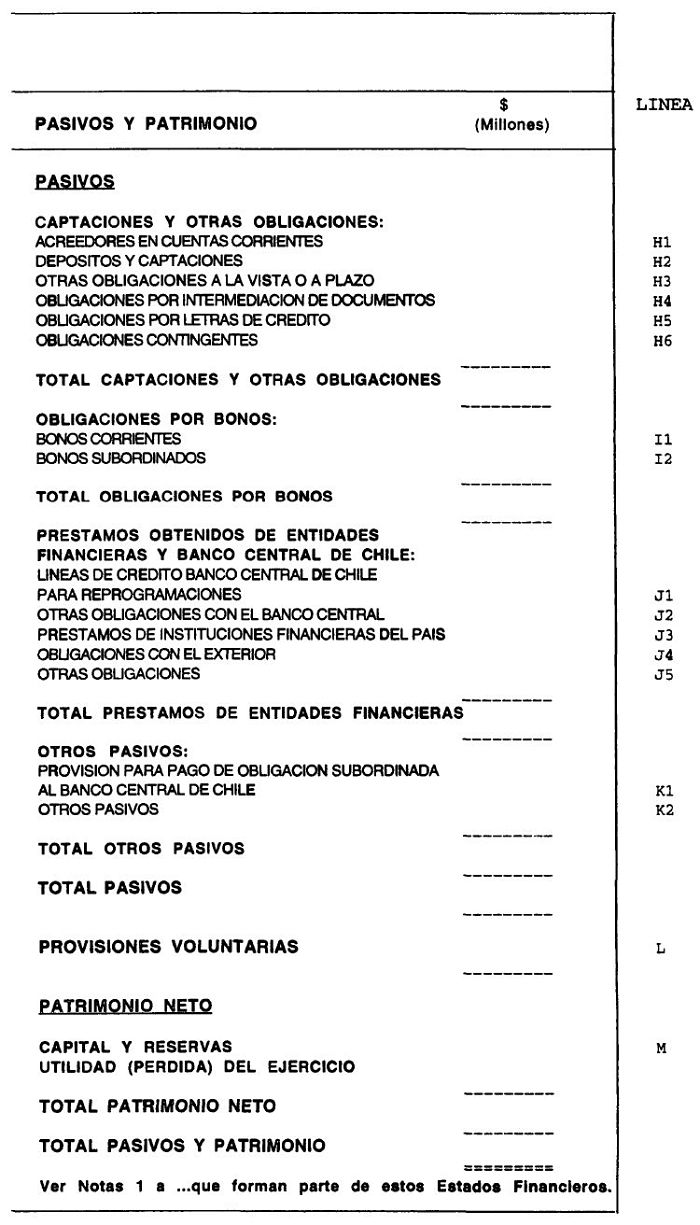

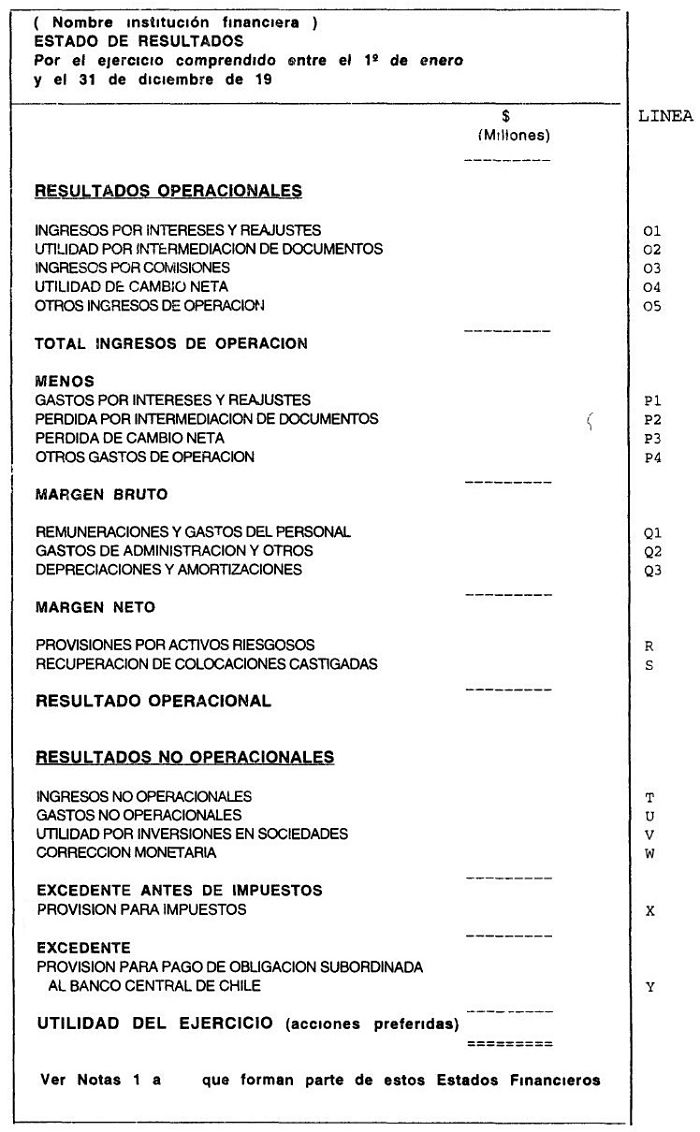

F) En el Anexo N° 1 se modifica el modelo de Balance General a fin de incluir el rubro "Provisiones Voluntarias" y el formato del Estado de Resultados para que se incluyan separadamente los ingresos correspondientes a comisiones ganadas, actualizándose las instrucciones relativas a las partidas asociadas a los rubros del Balance General y del Estado de Resultados.

G) Se modifica el Anexo N° 3, adecuando el texto de la nota sobre provisiones e incorporando una nota sobre gastos de vacaciones del personal

H) En el Anexo N° 7 se modifica el texto del modelo de nota sobre provisiones.

I) Se sustituyen los Anexos N°S 10, 11 y 12, por nuevos Anexos que contienen las instrucciones para la presentación de las notas referidas a vencimientos de activos y pasivos, saldos en moneda extranjera y operaciones con productos derivados. Además, se agrega el Anexo N° 14 con instrucciones relativas a la presentación de la nota sobre comisiones ganadas.

II.- Disposiciones transitorias.

Los formatos de estados financieros exigidos por esta Superintendencia no consideran presentaciones especiales frente a hechos excepcionales o imprevistos, como ocurre con el gasto extraordinario que se origina por el efecto retroactivo en la aplicación del criterio contable sobre gastos de vacaciones del personal a que se refiere el Boletín Técnico N° 47 del Colegio de Contadores de Chile A.G.

No obstante, dado que la adopción de ese criterio contable puede originar un efecto significativo en el resultado del ejercicio, para la presentación de los estados financieros del presente año las instituciones financieras podrán agregar una línea especial al Estado de Resultados, a continuación del gasto por provisión de impuestos, con objeto de reflejar el monto que se imputó a los resultados del ejercicio pero que corresponden a los devengos de años anteriores.

Por otra parte, se agregará una nota especial a los estados financieros para señalar el monto de dichas provisiones y sus efectos en los resultados del ejercicio.

Sírvase remplazar las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular: hojas N°S 5, 8, 13, 14, 15 y 16 del Capítulo 18-1, hojas N°S 2, 3, 7 y 8 de su Anexo N° 1; hoja N° 2 y 3 de su Anexo N° 3; y, todas las hojas de los Anexos N°s 7, 10, 11 y 12. Además, debe agregarse al Capítulo 18-1 el Anexo N° 14 que se acompaña.

Saludo atentamente a Ud ,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 18-1

Pág. 5

III.- NOTAS A LOS ESTADOS FINANCIEROS.

1.- Notas que deben contener los estados financieros.

1-1.- Información sobre hechos comunes en el sistema financiero.

El balance general y el estado de resultados deberán acompañarse con las siguientes notas relativas a hechos comunes, propios de la actividad de las entidades financieras, las que se numerarán y presentarán en el mismo orden en que se señalan:

- Principales criterios contables utilizados.

- Cambios contables.

- Obligación subordinada con el Banco Central de Chile.

- Operaciones con partes relacionadas.

- Inversiones en sociedades filiales y de apoyo al giro.

- Provisiones para cubrir activos riesgosos.

- Capital, reservas y resultado del ejercicio.

- Inversiones.

- Vencimientos de activos y pasivos.

- Saldos de moneda extranjera.

- Operaciones con productos derivados.

- Contingencias, compromisos y responsabilidades

- Comisiones ganadas.

- Otros ingresos y gastos operacionales y resultados no operacionales.

- Compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

- Gastos y remuneraciones del Directorio.

El contenido de estas notas se señala en los numerales 4.1 a 4.15 de este título y comprende, en general, aquellos aspectos que son comunes a más de una institución financiera.

A fin de lograr una uniformidad en la presentación de estos antecedentes, las instituciones deberán preparar las notas según las especificaciones incluidas en los Anexos N° 2 y siguientes de este Capítulo, los cuales contienen textos o cuadros demostrativos cuyo uso es obligatorio, salvo que exista una autorización previa de este Organismo para adecuar la redacción a situaciones especiales no previstas en las instrucciones.

Capítulo 18-1

Pág. 8

4.- Contenido de cada una de las notas.

4.1.- Notas relativas a criterios contables aplicados y cambios contables

En la primera nota de los estados financieros se informará brevemente acerca de los principales criterios contables utilizados en su preparación. Para ese efecto se utilizará la redacción estándar incluida en el Anexo N° 3 de este Capítulo.

En una segunda nota se indicarán los cambios en los criterios contables que hayan existido en relación con los aplicados en el ejercicio anterior, cuando la adopción de los nuevos criterios tenga un efecto significativo, debiéndose indicar la naturaleza, justificación y efectos de tales cambios en el resultado neto y en los rubros de los estados financieros.

4.2.- Nota sobre obligación subordinada con el Banco Central de Chile

Esta nota incluirá información sobre el monto a que asciende la obligación subordinada con el Banco Central de Chile registrada en cuentas de orden, la provisión constituida para destinar los excedentes del ejercicio al pago de ella y la naturaleza y efectos de esa obligación. Estos antecedentes se presentarán de acuerdo con el modelo que contiene el Anexo N° 4 de este Capítulo.

En caso de que la institución no mantenga obligación subordinada con el Banco Central de Chile, deberá presentar esta nota para señalar expresamente que no tiene tal obligación, en los términos que se indican en el Anexo N° 4.

4.3.- Nota sobre operaciones con partes relacionadas

Esta nota se presentará con información separada bajo los siguientes títulos "a) Créditos otorgados a personas relacionadas", y, "b) Otras operaciones con partes relacionadas", debiendo utilizarse la redacción incluida en el Anexo N° 5 de este Capítulo, cuando corresponda.

Para los efectos de esta nota, se entienden como partes relacionadas a las personas naturales o jurídicas vinculadas con la institución financiera según lo instruido en el Capítulo 12-4 de esta Recopilación Actualizada de Normas.

Capítulo 18-1

Pág. 13

La redacción de la nota queda a criterio de la administración. No obstante, deberá incorporarse el texto y cuadro demostrativo del movimiento de las cuentas de capital y reservas siguiendo el modelo incluido en el Anexo N° 8 de este Capítulo. Por otra parte, al tratarse de instituciones que tienen acciones preferentes, la explicación relativa a las series y cantidad de acciones, así como su participación sobre los excedentes y la demostración de la utilidad susceptible de repartirse, se demostrará siguiendo el modelo señalado también en ese Anexo N° 8.

4.7.- Nota de inversiones.

Esta nota tiene por objeto mostrar la composición de los saldos del rubro de "Inversiones" del balance general, y se presentará con información separada bajo los siguientes títulos: "a) Inversiones financieras"; y, "b) "Otras inversiones".

La presentación se hará según los modelos que se incluyen en el Anexo N° 9 de este Capítulo, pudiendo agregarse información complementaria con mayor detalle si se estima necesario.

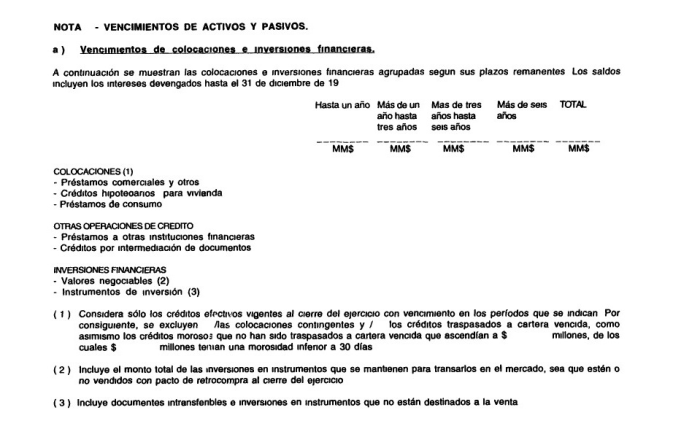

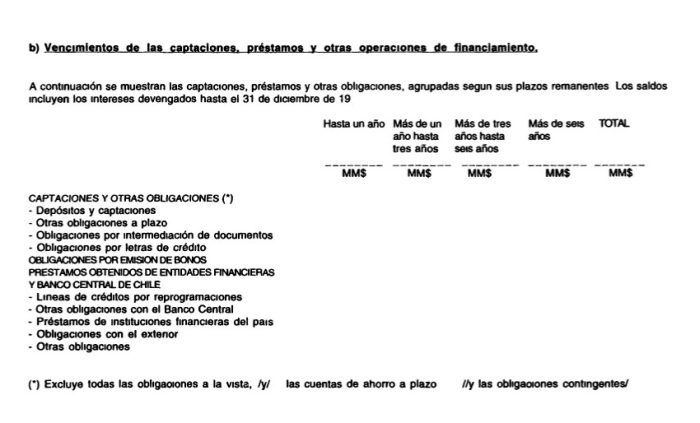

4.8.- Nota de vencimientos de activos y pasivos.

El objeto de esta nota es mostrar la distribución de los activos y pasivos, según sus plazos remanentes a contar de la fecha a que está referido el balance general. La nota se presentará de la forma que se muestra en el Anexo N° 10 de este Capítulo.

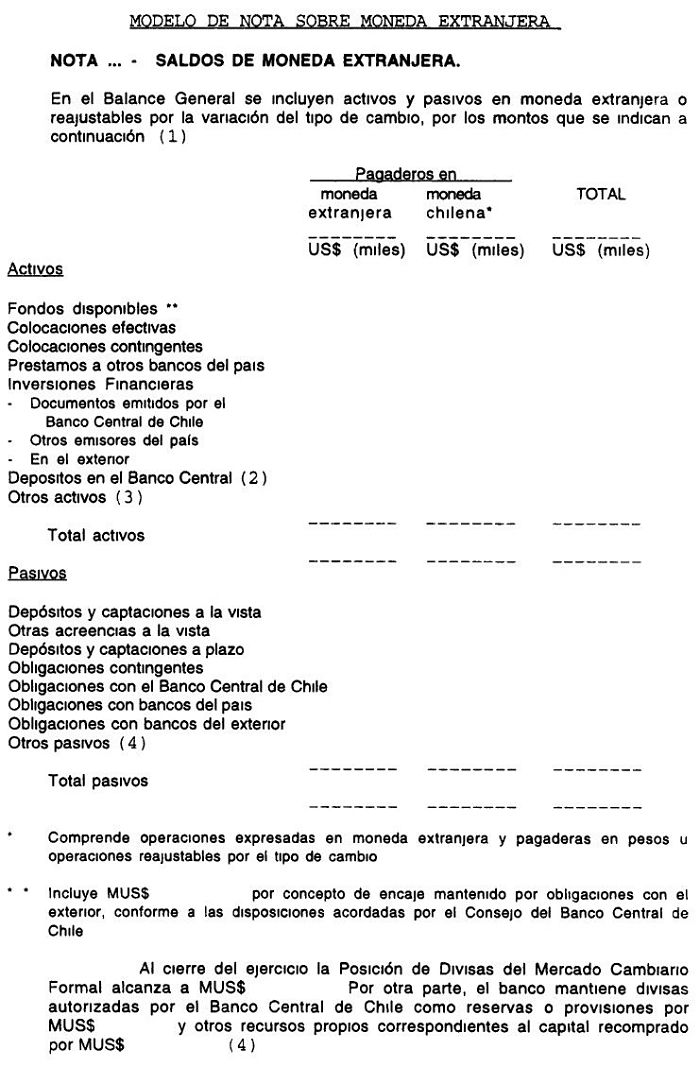

4.9.- Nota sobre saldos en monedas extranjeras.

En esta nota deben incluirse los saldos que se mantienen en moneda extranjera, incluyendo tanto los activos y pasivos pagaderos en monedas extranjeras, como aquellos expresados en moneda extranjera y pagaderos en moneda chilena o reajustables por la variación del tipo de cambio.

Capítulo 18-1

Pág 14

Junto con lo anterior se indicará, cuando corresponda, el monto a que asciende la posición de cambios, el importe de las reservas o provisiones en moneda extranjera que mantiene el banco y los recursos correspondientes al capital que provengan de aportes externos que se encuentren recomprados

Toda esta información se presentará en la forma indicada en el Anexo N° 11 de este Capítulo

4.10 - Nota sobre productos derivados.

En esta nota se informarán las operaciones que la institución mantiene al cierre del ejercicio por concepto de contratos de compras y ventas a futuro de moneda extranjera, operaciones de futuros, forward y swaps de monedas en el mercado externo, contratos de protección de tasas de interés en el mercado internacional y forward en unidades de fomento La información se entregará conforme a lo que se indica en el Anexo N° 12 de este Capítulo.

4.11.- Nota de contingencias y compromisos no registrados en pasivos.

En esta nota se incorporará toda la información que se refiere a contingencias de pérdidas significativas, recursos comprometidos, pasivos de carácter contingente no reflejados en el balance general como tales y otras responsabilidades Sin perjuicio de la posibilidad de hacer referencia a hechos expuestos en otras notas cuando sea necesario, éstos no se repetirán ni explicarán nuevamente en esta nota.

La nota deberá incluir, si es el caso, los hechos relevantes pertinentes ocurridos después de la fecha de cierre, los que se informarán como hechos posteriores.

Atendido que, de acuerdo con las normas de esta Superintendencia, ciertos compromisos o responsabilidades se encuentran registrados en cuentas de orden, la nota tendrá una primera parte, signada con la letra "a)", que debe prepararse según las instrucciones contenidas en el Anexo N° 13 de este Capítulo.

Las contingencias y compromisos que no se encuentren registrados en las cuentas de orden dispuestas por esta Superintendencia y que se incluyan en la nota, deberán presentarse bajo títulos que sean concordantes con el contenido. Cada título se identificará con una letra, siguiendo un orden alfabético a partir de la letra "b)".

Capítulo 18-1

Pág 15

4.12.- Nota sobre comisiones ganadas.

En esta nota se detallarán los principales conceptos que componen el saldo de las comisiones ganadas que se muestra en el Estado de Resultados, siguiendo al efecto el modelo que se incluye en el Anexo N° 14 de este Capítulo.

4.13.- Otros ingresos y gastos operacionales y resultados no operacionales.

La presentación de esta nota cumplirá el propósito de permitir una mejor comprensión de los resultados del ejercicio.

Se indicarán los principales componentes de los rubros "Otros ingresos de operación" y "Otros gastos de operación", como asimismo se mencionarán los conceptos más significativos que componen el saldo de "Ingresos no operacionales" y "Gastos no operacionales". Las sumas de los conceptos que puedan estimarse innecesarios de desglosar por tratarse de montos poco significativos, no podrán ser superiores al 10% de la cifra que, en cada caso, se muestra en el estado de resultados.

4.14.- Nota sobre compras, ventas, sustituciones o carnes de créditos de la cartera de colocaciones.

De acuerdo con lo señalado en el título IV del Capítulo 8-19 de esta Recopilación Actualizada de Normas, esta nota deberán presentarla las instituciones financieras que hayan efectuado compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones La información sobre esas operaciones se incluirá de acuerdo con las siguientes pautas:

a) se informarán los montos totales de los créditos objeto de esas transacciones, según el valor par de ellos, sin indicar nombres de los deudores ni de los demás obligados al pago que pudieren existir.

b) se indicarán los efectos de esas transacciones en cuanto al aumento o liberación de provisiones que generen, como asimismo se señalarán las consecuencias de tales operaciones en los resultados de la institución

Capítulo 18-1

Pág. 16

Para el efecto deberán seguirse las pautas generales establecidas en este Capítulo, en orden a informar las transacciones en las notas sólo si el importe de éstas es igual o superior a un millón de pesos, considerando, en este caso, la suma del valor de los créditos comprendidos en cada operación.

4.15.- Nota de gastos y remuneraciones del Directorio.

En esta nota se deberá indicar el total de los estipendios pagados a los miembros del Directorio, ya sea por su calidad de tales como por servicios prestados o por cualquier otro concepto. Se indicarán todos los valores que fueron cargados a los resultados del ejercicio, tanto por los desembolsos efectuados como por las provisiones constituidas, así como también aquellos desembolsos que al cierre del ejercicio no hayan sido reconocidos como gastos.

Se podrá agregar toda la información que se estime necesaria, cuando ésta, presentada como un solo total pueda, a juicio de algún director, afectar sus intereses o cuando se considere conveniente indicar la naturaleza de los principales desembolsos.

La redacción de esta nota queda a criterio de la administración.

IV.- INFORMACION DE RESPALDO.

La Administración deberá tomar todas las medidas que correspondan para que, ante requerimientos de este Organismo Contralor, sea posible demostrar en forma clara y expedita, en la oportunidad en que se solicite, lo siguiente.

a) Conciliación entre los saldos contables informados a esta Superitendencia de acuerdo con las instrucciones del Manual del Sistema de Información y los saldos expuestos en los estados publicados;

b) Fuentes de información utilizadas para la preparación de los antecedentes que contienen las notas a los estados financieros y composición o agrupación de las cifras contenidas en éstos; y,

c) Antecedentes y recopilación de datos que no se obtuvieron directamente de la información que maneja el área de contabilidad y responsabilidad de los funcionarios o ejecutivos que participaron en la entrega o confirmación de dichos antecedentes para la preparación de los estados financieros.

Capitulo 18-1

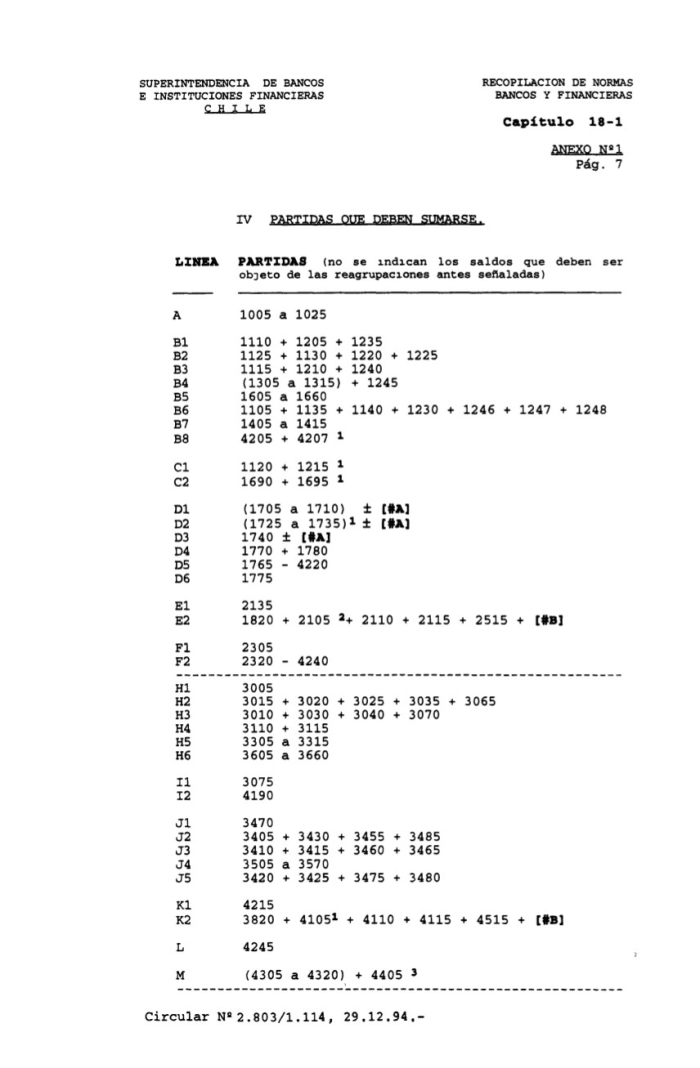

ANEXO N° l

Pág. 2

Capítulo 18-1

ANEXO N°1

Pág 3

Capítulo 18-1

ANEXO N° l

Pág. 7

Capítulo 18-1

ANEXO N°1

Pág 8

OBSERVACIONES:

[#A]: Importe correspondiente a los ajustes a valor de mercado, según lo señalado en el N° 2 de las instrucciones sobre reagrupaciones de saldos.

[#B]: Cifra que se obtiene después de los ajustes extracontables para demostrar los importes netos, según se indica en los N°s. 1 y 3 de las instrucciones sobre reagrupaciones de saldos

[#C]: Importe correspondiente a ingresos por recuperación de colocaciones castigadas, según lo indicado en el N° 4 de las instrucciones sobre reagrupaciones de saldos

1: En el evento de que, por razones extraordinarias, se hubieren constituido provisiones especiales por operaciones ínterbancan a s (no consideradas en el método de clasificación de cartera) o con pacto (incluidas en la partida 4205), o provisiones sobre inversiones financieras (partida 4210), los importes correspondientes se restarán en las correspondientes líneas del activo

2: Se entiende que los saldos con sucursales se encuentran en la partida 2105 o en la partida 4105, pero no en ambas

3: En todo caso, esta partida no tendrá saldo al cierre del ejercicio por la distribución de la corrección monetaria

4: Incluir sólo si saldo neto de esta resta es acreedor

5: Incluir sólo si saldo neto de esta resta es deudor

6: Para reflejar las comisiones por colocaciones en letras de crédito junto con los intereses

7: Para reflejar dentro de "Otros Ingresos de Operación" el ingreso neto por operaciones con pagarés de deuda externa

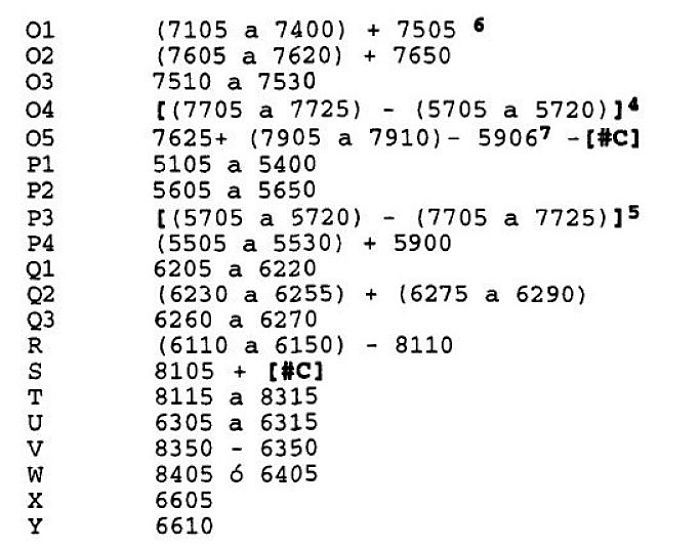

Capítulo 18-1

ANEXO N°3

Pág 2

e) Inversiones Financieras.

Las inversiones en instrumentos financieros con mercado secundario y vencimiento a más de un año, se presentan ajustadas a su valor de mercado de acuerdo con instrucciones específicas de la Superintendencia de Bancos e Instituciones Financieras La aplicación de dicho ajuste significó un /cargo/abono/ neto a los resultados del ejercicio ascendente a $ millones, monto que se incluye en los resultados operacionales correspondientes a la /"Utilidad por intermediación de documentos"/" Pérdida por intermediación de documentos"/

Las demás inversiones correspondientes a instrumentos financieros se presentan al valor de adquisición, más sus reajustes e intereses devengados

f) Activo fijo físico.

El activo fijo se presenta valorizado al costo corregido monetariamente y neto de depreciaciones calculadas linealmente sobre la base de los años de vida útil de los respectivos bienes

g) Inversiones en sociedades. (5)

Las acciones o derechos en sociedades en las cuales la institución tiene una participación igual o superior al 10%, se encuentran registradas en el activo a su valor patrimonial proporcional (VPP)

h) Provisiones sobre activos riesgosos.

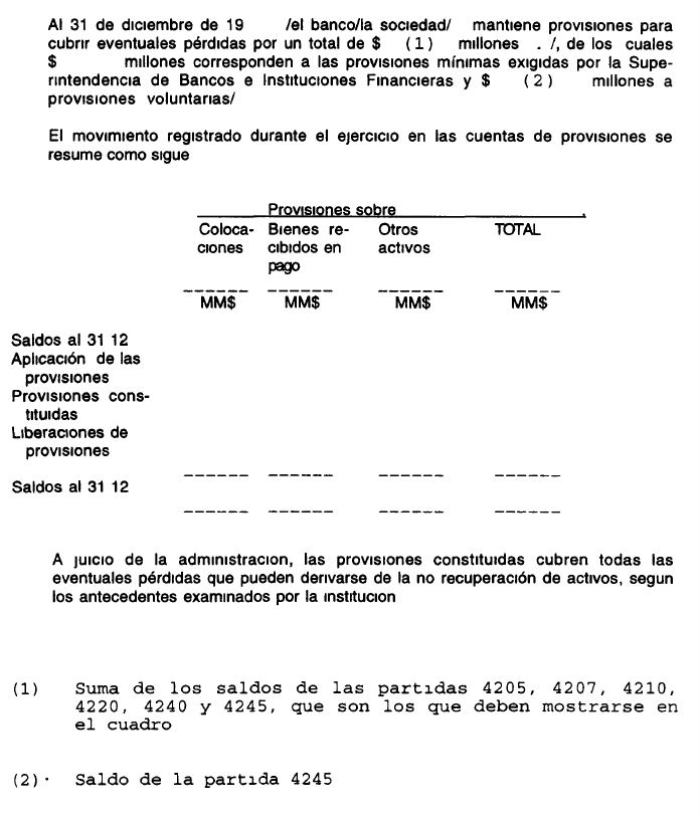

La institución ha constituido todas las provisiones necesarias para cubrir los riesgos de pérdida de los activos, de acuerdo con las normas de la Supenntendencia de Bancos e Instituciones Financieras (Nota ) En el Balance General se incluyen dichas provisiones deduciendo los correspondientes activos /Las provisiones que mantiene la institución por sobre las mínimas exigidas por la Supenntendencia se demuestran bajo el Pasivo, en el rubro "Provisiones Voluntarias"/ (4)

i) Obligación subordinada con el Banco Central de Chile. (5)

De acuerdo con lo dispuesto en el artículo 15 de la Ley N° 18401, la obligación subordinada que mantiene la institución con el Banco Central de Chile no se computa como pasivo exigible, encontrándose dicha obligación registrada sólo en cuentas de orden

La amortización que corresponde efectuar sobre la base de los excedentes que se obtienen en un ejercicio, debe quedar provisionada al cierre de ese ejercicio, demostrándose su importe como "Provisión para pago obligación subordinada al Banco Central de Chile" (Nota 2)

j) impuestos diferidos.

De acuerdo con las instrucciones impartidas por la Supenntendencia de Bancos e Instituciones Financieras, no se reconoce el efecto de impuestos diferidos originados por las diferencias temporales existentes

k) Vacaciones del personal.

El costo anual de vacaciones y los beneficios del personal se reconocen sobre base devengada

Capítulo 18-1

ANEXO N° 3

Pág 3

INSTRUCCIONES.

(1): Pueden indicarse salvedades si a juicio de los auditores externos existen diferencias importantes que deban mencionarse.

(2): Incluir este párrafo o la frase intercalada sólo si es significativo el monto de los intereses y reajustes no reconocidos en los resultados.

(3): Párrafo no aplicable en el caso de sociedades financieras.

(4): En la primera oración se hace referencia a la nota sobre provisiones, según el número que le corresponda a dicha nota. La segunda oración se incluirá sólo en el caso de que se mantengan provisiones voluntarias.

(5): Aplicable sólo en el caso de que existan saldos por los conceptos que se señalan.

Capítulo 18-1

ANEXO N°7

Pág 1

MODELO DE NOTA SOBRE PROVISIONES.

NOTA... - PROVISIONES PARA CUBRIR ACTIVOS RIESGOSOS.

.

Capitulo 18-1

ANEXO N° 10

Pág. 1

.

Capitulo 18-1

ANEXO N° 10

Pág. 2

.

Capítulo 18-1

ANEXO N° 10

Pág 3

INSTRUCCIONES:

Demostración de los saldos de las colocaciones y otras operaciones de crédito:

- Deben excluirse aquellos saldos que expresamente se indican al pié de la nota, esto es, las colocaciones contingentes, la cartera vencida y los créditos morosos no traspasados a cartera vencida.

- Dentro de los "Créditos hipotecarios para vivienda" se incluirán tanto los créditos en letras de crédito, como los otorgados con mutuos hipotecarios endosables y otros créditos hipotecarios destinados a la adquisición de vivienda señalados en el Capítulo 8-28 de esta Recopilación.

- Los "Préstamos comerciales y otros" se refieren a aquellas colocaciones que no correspondan a créditos hipotecarios para vivienda, créditos de consumo ni préstamos a otras instituciones financieras.

- El concepto "Otras operaciones de crédito" sigue el criterio de exposición del balance general.

Demostración de los saldos de las inversiones financieras

- Las inversiones financieras se incluirán en dos grupos, según lo indicado al pié de la nota

- Para aquellas denominadas "valores negociables" se incluirá su importe, neto de ajustes a valor de mercado, en la columna "Hasta un año".

- El monto de las inversiones clasificadas como "Instrumentos de inversión" debe, en cambio, distribuirse en las columnas considerando su valor contable y las fechas de vencimiento de los documentos

Información adicional

La información de esta nota puede ampliarse con comentarios adicionales a los señalados en el modelo

Capítulo 18-1

ANEXO N° 11

Pág 1

MODELO DE NOTA SOBRE MONEDA EXTRANJERA

Capítulo 18-1

ANEXO N°11

Pág 2

INSTRUCCIONES:

(1) El cuadro de esta nota puede ser ajustado para incluir sólo los conceptos en que corresponda consignar algún importe. Las sociedades financieras que deban presentar esta nota, podrán entregar la información de otra forma, atendido que la mayoría de los conceptos señalados en el cuadro no son propios de sus operaciones.

(2) Los intereses devengados que se abonan en pesos en cuenta corriente, se mostrarán en la segunda columna.

(3) Se debe informar el resto de los saldos en moneda extranjera incluidos en el Balance General. La presentación de los activos y pasivos corresponde a una agrupación de los saldos en moneda extranjera o reajustables por el tipo de cambio que quedan reflejados en el Balance según las instrucciones para su preparación contenidas en el Anexo N°1, de manera que en el cuadro se excluyen las cuentas de ajuste y control.

(4) Este párrafo debe ajustarse de acuerdo con la situación que presente el banco.

Capítulo 18-1

ANEXO N° 12

Pág. 1

MODELO DE NOTA SOBRE PRODUCTOS DERIVADOS.

Capítulo 18-1

ANEXO N° 12

Pág 2

INSTRUCCIONES:

(1). La redacción de esta nota se presenta a modo de ejemplo y se utilizará en lo posible la redacción señalada para aquellos casos que coinciden con la situación que se presenta en la empresa, indicando sólo los conceptos aplicables en los cuadros.

(2): Corresponde a las posiciones abiertas de futuros en bolsas extranjeras.

(3): En caso de que la institución opere con opciones y mantenga posiciones abiertas al cierre del ejercicio, deberá informarse el tipo de opciones ("call" o "put", compradas o vendidas) y los contratos a los que se refiere (monedas o tasas de interés), agrupadas por plazos residuales de vencimiento según 30 días, 31 a 60 días, 61 a 90 días y más de 90 días.

Capítulo 18-1

ANEXO N°14

Pág. 1

MODELO DE NOTA SOBRE COMISIONES GANADAS.

.

INSTRUCCIONES

(1) Incluir sólo los conceptos que resulten aplicables a la situación de la empresa, preferiblemente en orden descendente

(2) Incluye comisiones ganadas por cobranza de documentos y por recaudaciones por cuenta de empresas de servicios

(3) En "Otros" podrán incluirse las comisiones ganadas por conceptos distintos a los especificados Sin embargo, en caso que el importe de alguno de ellos sea igual o superior al 10% del total de las comisiones ganadas, deberá agregarse al listado especificando el concepto y monto correspondiente