CIRCULAR

BANCOS N° 2.817

FINANCIERAS N° 1.125

Santiago, 31 de mayo de 1995.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 4-1 y 4-2.

Encaje y reserva técnica. Complementa instrucciones.

El Consejo del Banco Central de Chile, por acuerdo N° 428E-01-950526, incorporó al Compendio de Normas Financieras el Capítulo IV.B.8.7 "Depósitos de liquidez en moneda nacional para las empresas bancarias y sociedades financieras".

Atendida las características de los depósitos de que trata ese Capítulo, su importe podrá computarse para constituir la reserva técnica, debiendo excluirse para determinar el encaje mantenido, motivo por el cual se introducen las siguientes modificaciones a la Recopilación Actualizada de Normas:

A) Se intercala, en la letra c) del numeral 4.2 del título II del CAPITULO 4-1, a continuación de la palabra "Normas", lo siguiente: "y de los depósitos de liquidez señalados en el numeral 4.4 de este título".

B) En el penúltimo párrafo del numeral 4.2 del título II del CAPITULO 4-1, se intercala lo siguiente a continuación de la palabra "excepción": "de la cuenta "Depósitos de liquidez" a que se refiere el numeral 4.4 de este título, y".

C) Se agrega el siguiente numeral al título II del CAPITULO 4-2:

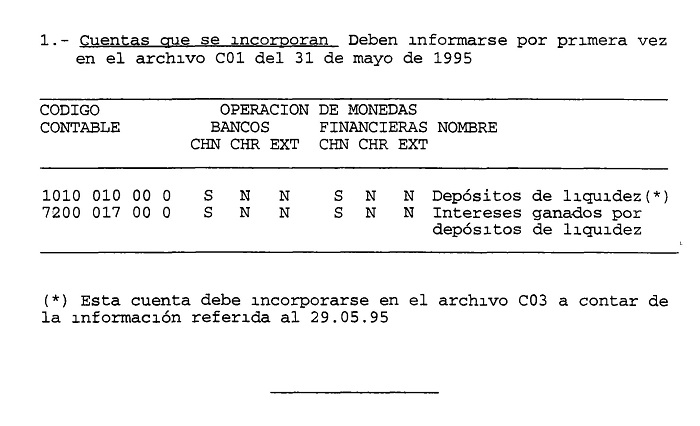

"4.4.- Depósitos de liquidez.

Los fondos de las cuentas corrientes que se utilicen para efectuar depósitos de liquidez a que se refiere el Capítulo IV.B.8.7 del Compendio de Normas Financieras, deberán traspasarse a la cuenta "Depósitos de liquidez", tanto para los efectos de control como para excluir dichos fondos del cómputo del encaje mantenido.".

D) Se modifica el Anexo N° 1 del CAPITULO 4-1, a fin de actualizar los indicadores incluyendo la cuenta "Depósitos de liquidez".

E) En el N° 5 del título I del CAPITULO 4-2 se agrega la siguiente letra e), a la vez que se elimina la conjunción y la coma que concluyen la letra c), y se remplaza por un punto cada punto y coma (;) que separa los literales de ese número:

"e) Depósitos mantenidos en el Banco Central de Chile según Capítulo IV.B.8.7 del Compendio de Normas Financieras, registrados en la cuenta "Depósitos de liquidez"."

En consecuencia, se remplazan las hojas N° 7 y 8 del Capítulo 4-1, las hojas N°s 1 y 2 del Anexo N° 1 del Capítulo 4-1 y la hoja N° 4 del Capítulo 4-2, por las que se adjuntan a la presente Circular.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 4-1

Pág. 7

3.4.- Periodo de deducción.

Los importes deducibles de que tratan los numerales precedentes podrán detraerse de las obligaciones afectas a encaje sólo por un día hábil bancario, salvo en el caso de los documentos registrados en la cuenta "Canje de otras plazas", en el que la deducción podrá hacerse hasta por dos días hábiles bancarios.

4.- Encaje exigido y mantenido.

4.1.- Encaje exigido.

El encaje exigido se calculará por "períodos mensuales", según lo señalado en el N° 1 del título I de este Capítulo, y su cumplimiento se hará en relación con el promedio de depósitos, captaciones y obligaciones, previa deducción de los importes que correspondan, según lo dispuesto en el N° 3 precedente.

4.2.- Encaje mantenido.

El encaje mantenido deberá estar compuesto sólo por los siguientes fondos en moneda chilena:

a) Billetes y monedas de curso legal del país, ya sea que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa, en tránsito al Banco Central de Chile o en custodia en empresas transportadoras de valores,

b) Depósitos en cuenta corriente en el Banco Central de Chile,

c) Otros depósitos a la vista en el Instituto Emisor, con excepción de aquellos efectuados con el solo objeto de constituir la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación Actualizada de Normas y de los depósitos de liquidez señalados en el numeral 4.4 de este título, y

d) Depósito en garantía a que se refiere el artículo 36 de la Ley General de Bancos.

Capítulo 4-1

Pág. 8

Por consiguiente, son computables como encaje mantenido todos los saldos en moneda chilena que se incluyan, conforme a las normas vigentes, en las partidas 1005 y 1010, con excepción de la cuenta "Depósitos de liquidez" a que se refiere el numeral 4.4 de este título, y de las cuentas "Caja en custodia en otras entidades financieras" y "Depósitos de reserva técnica en el Banco Central de Chile", que se tratan, respectivamente, en los Capítulos 16-3 y 4-2 de esta Recopilación.

Con todo, no pueden ser empleados para constituir encaje aquellos fondos que se hayan utilizado, a la vez, para enterar la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación

4.3.- Depósitos en el Banco Central de Chile.

Los depósitos en el Banco Central de Chile sólo podrán efectuarse en dinero efectivo o en cheques girados contra las cuentas corrientes que se mantengan en el Banco Central de Chile. El valor de estos cheques se excluirá del canje y será cargado en la cuenta corriente del girador el mismo día en que se efectúe el depósito.

En el caso que una institución financiera le solicite a otra el giro de cheques sobre el Banco Central de Chile, no se considerarán fondos disponibles los que provengan de depósitos en cuenta corriente efectuados con vales vista u otros documentos de otras empresas bancarias o sociedades financieras, aun cuando sean de la misma plaza Por lo tanto, cuando esta situación se presente, la institución financiera requerida no estará obligada a entregar el cheque sobre el Banco Central de Chile hasta tanto no haya recibido efectivamente el pago de tales documentos.

4.4.- Depósitos de liquidez.

Los fondos de las cuentas corrientes que se utilicen para efectuar depósitos de liquidez a que se refiere el Capítulo IV B 8 7 del Compendio de Normas Financieras, deberán traspasarse a la cuenta "Depósitos de liquidez", tanto para los efectos de control como para excluir dichos fondos del cómputo del encaje mantenido.

5.- Pago de intereses por encaje.

El Banco Central de Chile pagará intereses sobre el encaje exigido por los depósitos a plazo en moneda chilena, en las condiciones y plazos dispuestos en el Capítulo III.A.2 del Compendio de Normas Financieras del Instituto Emisor.

Los bancos y sociedades financieras abonarán los intereses devengados por el concepto anteriormente indicado en la cuenta "Intereses ganados sobre encaje exigido", de la partida 7200 del MBl.

Capítulo 4-2

Pág. 4

Los importes registrados en las cuentas señaladas precedentemente, podrán rebajarse de las referidas obligaciones sólo por un día hábil bancario, salvo en el caso de los documentos contabilizados en la cuenta "Canje de otras plazas", en que la deducción podrá hacerse hasta por dos días hábiles bancarios.

5.- Forma y oportunidad de constituir la reserva técnica.

Las instituciones financieras que deban constituir reserva técnica podrán hacerlo el mismo día en que se origina su exigibilidad o bien al cierre de las operaciones del día hábil bancario inmediatamente siguiente.

En todo caso, cuando una institución financiera opte por constituir su reserva técnica en forma diferida de conformidad con lo señalado en el párrafo precedente, deberá mantener esa modalidad, sin perjuicio de lo dispuesto en el numeral 10.2 de este título, y sólo podrá cambiarla con autorización previa de esta Superintendencia.

Dicha reserva técnica podrá enterarse con los siguientes recursos registrados, conforme a las normas vigentes, en cuentas de las partidas 1005 y 1010.

a) Billetes y monedas de curso legal en el país o monedas extranjeras sujetas a posición de cambio, que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa, en tránsito al Banco Central de Chile o en custodia en empresas transportadoras de valores.

b) Depósitos a la vista en el Banco Central de Chile, con excepción de los fondos depositados en la cuenta especial destinada a cubrir el encaje de que trata el título IV del Capítulo 4-1 de esta Recopilación.

c) Depósitos "overnight" en el Banco Central de Chile.

d) Depósito en garantía a que se refiere el artículo 36 de la Ley General de Bancos.

e) Depósitos mantenidos en el Banco Central de Chile según Capítulo IV.B.8.7 del Compendio de Normas Financieras, registrados en la cuenta "Depósitos de liquidez".

Por consiguiente, podrán considerarse para reserva técnica todos los saldos que deben incluirse en las partidas 1005 y 1010, con excepción de los correspondientes a monedas de libre disposición y los importes de las cuentas "Caja en custodia en otras entidades financieras " y "Cuenta especial encaje Acuerdo N° 143-01-910705".

Capítulo 4-1

ANEXO N°1

Pág. 1

PARTIDAS Y CUENTAS DEL SISTEMA CONTABLE QUE PARTICIPAN EN LA DETERMINACION Y MANTENCION DE ENCAJE Y RESERVA TECNICA

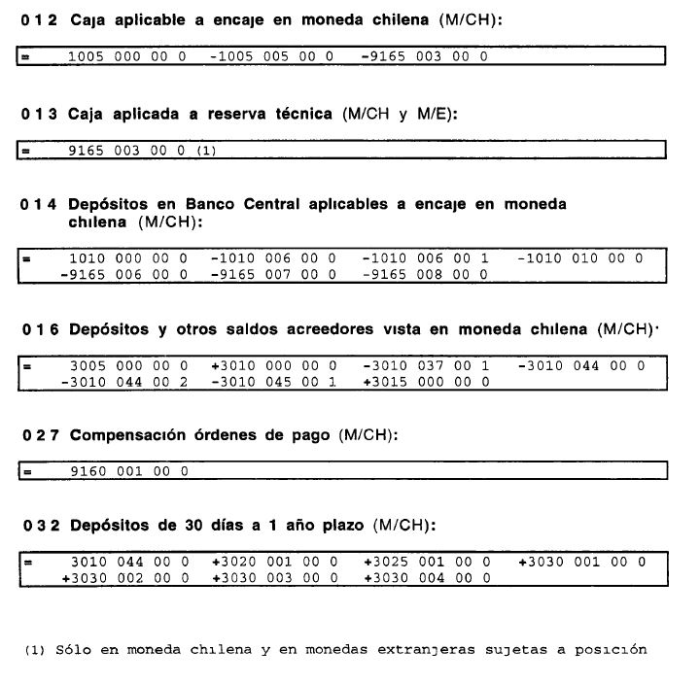

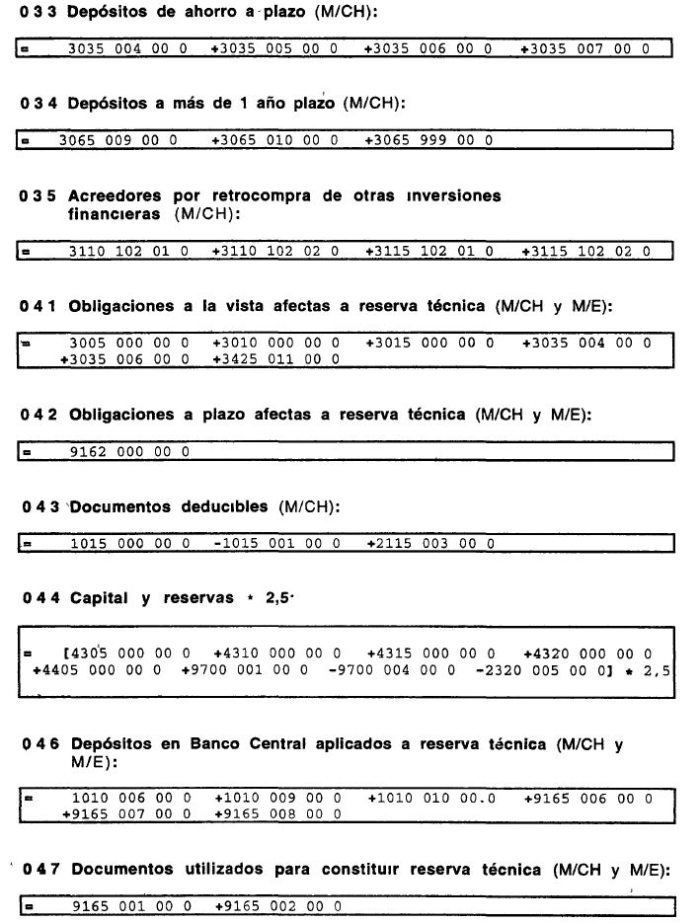

A continuación se señalan los principales indicadores que guardan relación con el control del cumplimiento de las normas del presente Capítulo 4-1 y del Capítulo 4-2 de esta Recopilación Actualizada de Normas y que esta Superintendencia obtiene del cómputo de los saldos de las partidas, cuentas y subcuentas informadas en el archivo C03 del Sistema Contable que en cada caso se indican

.

Capítulo 4-1

ANEXO N°l

Pág. 2

.

ANEXO

MODIFICACION AL PLAN DE CUENTAS 152