CIRCULAR

BANCOS N° 2.867

FINANCIERAS N° 1.166

Santiago, 17 de septiembre de 1996.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-1, 8-3, 8-7, 8-9, 8-10, 8-19, 8-26, 8-28, 8-29, 8-30, 9-1, 12-7, 12-9, 14-5 y 18-1.

CARTERA VENCIDA. PROVISIONES Y CASTIGOS. REAJUSTES E INTERESES. MODIFICA INSTRUCCIONES.

A fin de contar con información más desagregada para efectos de análisis y simplificar algunos tratamientos contables, se ha resuelto modificar las actuales instrucciones sobre las materias señaladas en la referencia. Las principales modificaciones que se introducen a la Recopilación Actualizada de Normas son las siguientes:

a) Se remplazan las partidas correspondientes a créditos vencidos y se adecúan las instrucciones contables a fin de separar la cartera vencida según se trate de créditos comerciales, de consumo o hipotecarios para vivienda, siguiendo la diferenciación establecida para efectos de clasificación de cartera.

b) Se le aplica a las condonaciones de créditos un tratamiento contable similar al del castigo de colocaciones, sin perjuicio de mantener la diferencia para los efectos de la información de deudores que debe enviarse a esta Superintendencia, en la que no corresponde informar créditos que hubieren sido remitidos.

c) Se establece el uso de cuentas de orden para reflejar el importe de las provisiones aplicadas a castigos en el ejercicio.

d) Se asimilan las instrucciones relativas a créditos castigados renegociados a las disposiciones sobre créditos renegociados registrados en cartera vencida, a la vez que se crean y eliminan algunas cuentas que asocian la información de saldos contables con la información de deudores.

e) Se exceptúan a las instituciones financieras que califiquen dos veces consecutivas en categoría I según sus procedimientos de clasificación de cartera, de la exigencia de solicitar autorización de esta Superintendencia para no suspender el registro de intereses de créditos otorgados bajo condiciones especiales.

f) Se suprimen las instrucciones específicas para contabilizar créditos caucionados por fondos de garantía, estableciéndose en su remplazo la exigencia de mantener identificadas las respectivas operaciones de la manera que la institución financiera estime más conveniente, siempre que asegure la oportuna entrega de información sobre tales créditos cuando le sea requerida por la autoridad fiscalizadora.

g) Se remplazan las instrucciones sobre registro de créditos vencidos contenidas en diferentes capítulos, quedando ellas referidas a las normas generales sobre cartera vencida, contenidas en el Capítulo 8-26.

h) Se suprimen, por innecesarias, las normas sobre créditos de consumo renegociados al amparo del Acuerdo N° 1581 del ex-Comité Ejecutivo del Banco Central de Chile, de que trata el Capítulo 8-30.

i) Las demás modificaciones, en general, tienen por objeto mantener la concordancia con los cambios antes señalados.

De acuerdo con lo indicado, se imparten las siguientes instrucciones que regirán a contar del 1° de octubre próximo:

I.- MODIFICACIONES A LA RECOPILACION ACTUALIZADA DE NORMAS

1.- Modificaciones al Capítulo 7-1.

Se efectúan las siguientes modificaciones en el título II del Capítulo 7-1:

A) Se sustituyen los enunciados del N° 3 y del numeral 3.1.1, respectivamente, por los siguientes: "3.- Suspensión del devengo de reajustes e intereses de colocaciones." y "3.1.1.- Colocaciones afectas a la suspensión.".

B) Se remplaza la letra c) del numeral 3.1.1 por la que sigue:

"c) Colocaciones vigentes otorgadas bajo condiciones especiales.

Las instituciones financieras también deberán abstenerse de contabilizar en los resultados, los intereses y reajustes devengados sobre créditos vigentes otorgados bajo una o más de las siguientes condiciones, a menos que las características del flujo de ingresos del deudor o de la maduración del proyecto permita estimar que el crédito será servido normalmente:

i) Período de gracia para capital e intereses superior a 24 meses, esto es, que el primer pago se realice después del referido plazo, salvo que se trate de créditos reprogramados en virtud de los Acuerdos N°s. 1.507 y 1.578 del Banco Central de Chile;

ii) Frecuencia de vencimiento superior a un año de las cuotas posteriores al término del período de gracia; o,

iii) El monto pactado de cada cuota no alcanza a cubrir el importe de los intereses devengados sobre el saldo insoluto del crédito durante el período respectivo.

Las instituciones financieras que no estén calificadas dos veces consecutivas en categoría I según sus procedimientos de clasificación de cartera y que estimen que un crédito con alguna de las características antes mencionadas será servido normalmente, deberán solicitar la autorización previa de esta Superintendencia para excluirlo de la suspensión del devengo contable de reajustes e intereses.

C) Se suprime el numeral 3.1.2, a la vez que se remplazan los numerales 3.1.3 y 3.1.4 por el que sigue:

"3.1.2.- Registro de los intereses y reajustes en cuentas de orden.

El devengo de los intereses y reajustes que se origine desde la fecha en que las colocaciones se encuentren en alguna de las situaciones previstas en el numeral 3.1.1 precedente y hasta la fecha en que debe dejar de registrarse según lo previsto en el numeral 3.2 que sigue, se contabilizará en cuentas de orden de acuerdo con lo siguiente:

a) Intereses.

Los intereses no reconocidos en los resultados, sobre las colocaciones que estén vigentes, se registrarán en las siguientes cuentas de la partida 9490, según sea el caso: "Intereses suspendidos créditos comerciales vigentes", "Intereses suspendidos créditos hipotecarios vivienda vigentes" o "Intereses suspendidos créditos de consumo vigentes".

Atendido que estas cuentas de orden son complementarias de las cuentas del activo para efectos de información del monto adeudado, en caso de que alguno de los créditos de que se trata se traspase a cartera vencida, los montos respectivos registrados en esas cuentas se traspasarán, a su vez, a la cuenta que corresponda, de la misma partida 9490, indicada a continuación: "Intereses suspendidos créditos comerciales vencidos", "Intereses suspendidos créditos hipotecarios vivienda vencidos" o "Intereses suspendidos créditos de consumo vencidos".

b) Reajustes.

Los reajustes sobre las colocaciones de que se trata, quedarán registrados en alguna de las siguientes cuentas de la partida 9510, siguiendo el mismo criterio señalado para los intereses en la letra a) precedente: "Reajustes suspendidos créditos comerciales vigentes", "Reajustes suspendidos créditos hipotecarios vivienda vigentes", "Reajustes suspendidos créditos de consumo vigentes", "Reajustes suspendidos créditos comerciales vencidos", "Reajustes suspendidos créditos hipotecarios vivienda vencidos" o "Reajustes suspendidos créditos de consumo vencidos".

c) Suspensión de reajustes e intereses en créditos registrados a su valor final

Al tratarse de operaciones registradas en el activo a su valor final según lo indicado en el numeral 2.4 de este título, la suspensión del reconocimiento en cuentas de resultados de los reajustes e intereses, alcanza también a los traspasos a dichas cuentas de los saldos registrados en el pasivo transitorio, de modo que esos traspasos dejarán de efectuarse mientras se mantenga la suspensión. Los importes no traspasados a resultados no se reflejarán en las cuentas de orden antes mencionadas.".

D) Se remplaza el enunciado del numeral 3.2 por el siguiente: "3.2. Suspensión de reajustes e intereses de colocaciones vencidas."

E) En el segundo párrafo del numeral 3.2.2 se sustituye la expresión "los numerales 3.1.1 a 3.1.4", por: "el numeral 3.1".

F) Se remplaza el texto del numeral 3.2.3 por el que sigue:

"Los reajustes e intereses de colocaciones vencidas a que se refieren los numerales 3.2.1 y 3.2.2 precedentes, no se reflejarán en cuentas de orden ni se incluirán en la información de deudas a esta Superintendencia. ".

2.- Modificaciones al Capitulo 8-7.

A) Se sustituye el texto del numeral 7.1 por el que sigue:

"Debe:- La cuenta de colocaciones vigentes o de cartera vencida que corresponda, según el crédito de que se trate, por el valor de adquisición del respectivo documento.

- "Diferencias de precio de créditos vigentes" o "Diferencias de precio de créditos vencidos", de la partida 9150, por la diferencia entre el valor par del documento y su valor de adquisición, según se trate de un crédito vigente o vencido.

Haber: - Las cuentas que correspondan, por el importe pagado o adeudado a la entidad vendedora.

- La cuenta de orden de la partida 9900.".

B) En el primer párrafo del numeral 7.3 se sustituye todo lo que sigue a la palabra "Normas" por lo siguiente: ", tanto para créditos vigentes como vencidos. La cartera vigente se registrará con sus correspondientes reajustes devengados hasta la fecha de compra, en tanto que los créditos o dividendos de éstos que se encuentren vencidos se registrarán por su valor en pesos a la fecha de vencimiento.". Además, en el segundo párrafo de este numeral se remplaza la frase "cuyo saldo se incluye en la partida 7605 del formulario MR1", por "de la partida 7605".

C) Se remplaza el numeral 7.4 por el siguiente:

"7.4.- Devengo de Intereses y reajustes de créditos registrados transitoriamente en el activo por su valor de compra.

Mientras las colocaciones no sean ajustadas en el activo a su valor par según lo previsto en los N°s. 3 y 5 de este Capítulo, no se reconocerán en los resultados los intereses y reajustes devengados por los respectivos créditos, debiendo registrarse éstos en las cuentas "Diferencias de precio de créditos vigentes" o "Diferencias de precio de créditos vencidos" señaladas en el numeral 7.1 anterior. Estas cuentas de orden deberán reflejar, al cierre de cada mes, el complemento de lo registrado en el activo como cartera vigente o vencida, respectivamente, adquirida a instituciones financieras en liquidación.".

D) Se remplaza el texto del numeral 7.5 por el que sigue:

"Los créditos cuyo valor de adquisición resulte igual o inferior al cinco por ciento de su valor par, determinado a la fecha de adquisición, serán contabilizados por su valor nominal en las cuentas de orden "Créditos adquiridos a instituciones en liquidación - vigentes" o "Créditos adquiridos a instituciones en liquidación - vencidos", de la partida 9150, según la situación en que se encuentre cada crédito en relación con lo indicado en el N° 4 del Capítulo 8-26 de esta Recopilación Actualizada de Normas. Dichas cuentas se ajustarán como consecuencia de los pagos recibidos y por el devengo de reajustes e intereses, de acuerdo con las condiciones de cada crédito.

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese ingresado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las instrucciones del numeral 4.1 del título IV de dicho Capítulo.".

E) Se suprime el actual numeral 7.6. agregándose el siguiente:

7.6.- Créditos adquiridos a CORFO.

Las instituciones financieras que apliquen las instrucciones contables del presente Capítulo para la cartera adquirida de la Corporación de Fomento de la Producción (CORFO), deberán utilizar las siguientes cuentas:

a) En vez de las cuentas de orden de la partida 9150 señaladas en el numeral 7.1, se utilizarán las cuentas "Diferencias de precio de créditos vigentes" y "Diferencias de precio de créditos vencidos" correspondientes a la partida 9153. Lo indicado en el numeral 7.4 debe entenderse referido, en este caso, a las cuentas de orden de la partida 9153.

b) Para registrar los créditos en cuentas de orden según lo indicado en el numeral 7.5 precedente, en vez de las cuentas "Créditos adquiridos a instituciones en liquidación - vigentes" o "Créditos adquiridos a instituciones en liquidación - vencidos", de la partida 9150, se utilizarán las cuentas "Créditos adquiridos de CORFO - vigentes" y "Créditos adquiridos de CORFO - vencidos" de la partida 9153."

3.- Modificaciones al Capitulo 8-26.

A) Se remplaza el enunciado del numeral 1.1 por "1.1.- Traspaso a cartera vencida", y se sustituye el tercer párrafo por el que sigue:

"Los traspasos se efectuarán a la cuenta de cartera vencida que corresponda, de las partidas 1401, 1411 ó 1416, considerando las cuentas señaladas en el Anexo N° 1 de este Capítulo para efectos de información a esta Superintendencia.".

B) En la letra a) del numeral 1.2 se sustituye la expresión "numeral 3.1.3" por "numeral 3-1.2".

C) Se suprime el primer párrafo del numeral 1.3.4, a la vez que se intercala en el actual segundo párrafo, a continuación de la palabra "créditos", la expresión: "registrados en cartera vencida que se renegocien,". Además, se agrega a ese numeral el siguiente párrafo final:

"En todo caso, las instituciones financieras deberán mantener identificados todos aquellos créditos que hayan reingresado a cartera vigente como consecuencia de una renegociación, como asimismo aquellos que hayan sido otorgados con el objeto de pagar créditos vencidos.".

D) Se agrega el siguiente número:

"4.- Relación entre la cartera vencida y los créditos directos vencidos de la información sobre deudores.

Los créditos directos que se incluyen como vencidos en la información de deudores que se envía a esta Superintendencia de acuerdo con las instrucciones del Manual del Sistema de Información, corresponden a los registrados en cartera vencida según las instrucciones del presente Capítulo.

Dentro de las deudas vencidas se incluyen los respectivos intereses y reajustes suspendidos registrados en cuentas de orden de las partidas 9490 y 9510, según lo instruido en las letras a) y b) del numeral 3.1.2 del título II del Capítulo 7-1 de esta Recopilación, debiéndose agregar también, cuando existan las operaciones de que trata el Capítulo 8-7 de esta Recopilación, las diferencias de precio que complementan el valor nominal de esos créditos vencidos y que deben registrarse en las partidas 9150 y 9153.

Se informarán también como créditos vencidos aquellos registrados en cuentas de orden que cumplan las condiciones que obligarían a traspasarlos a cartera vencida si estuviesen registrados en el activo, para cuyo efecto las instrucciones contables de esta Superintendencia contemplan la utilización de cuentas separadas.

Por consiguiente, la diferencia entre el total de los créditos directos que deben informarse en calidad de vencidos de acuerdo con el Manual del Sistema de Información y la suma de los saldos de las cuentas de activo y de orden correspondientes a los créditos vencidos, deberá corresponder sólo a las obligaciones solidarias en que exista pluralidad de deudores.".

E) Se agrega al Capítulo el Anexo N° 1, que contiene la nómina de partidas y cuentas correspondientes a la cartera vencida.

4.- Modificaciones al Capítulo 8-29.

A) Se agrega al primer párrafo del numeral 2.1 del título I, la siguiente oración final: "En caso de que se renegocie un crédito castigado, la provisión corresponderá al monto total ingresado al activo.".

B) Se sustituye el penúltimo párrafo del numeral 2.1 antes mencionado por el siguiente:

"Las provisiones por renegociación de créditos en cartera vencida o castigados se abonarán a la cuenta "Provisiones sobre créditos renegociados" de la partida 4205, con cargo a la cuenta de resultados del mismo nombre de la partida 6110.".

C) En la letra a) del numeral 3.3 del título I se sustituye la descripción de la contabilización por la siguiente:

"Debe: - "Provisiones individuales para créditos vencidos" o "Provisiones globales para la cartera de colocaciones", según corresponda, de la partida 4205.

- "Castigos de créditos comerciales", "Castigos de créditos de consumo" o "Castigos de créditos hipotecarios de vivienda", según corresponda, de la partida 9602 "Castigos de colocaciones en el ejercicio", por el importe total en que se rebaja el activo contra las provisiones.

Haber: - La cuenta de colocaciones, reajustes e intereses por cobrar que corresponda.

- La cuenta de orden de la partida 9900."

D) En el segundo párrafo de la letra a) del numeral 3.3 antes mencionado se sustituye la expresión "numeral 3.1.4" por: "numeral 3.1.2" y se agrega a dicha letra el siguiente párrafo final:

"Las cuentas de orden de la partida 9602 "Castigos de colocaciones en el ejercicio", se utilizarán para informar el monto de los castigos efectuados en el año. En esta partida se incluirán también, en cuentas separadas según lo previsto en el título III de este Capítulo, las rebajas del activo que obedecen a condonaciones. En consecuencia, los saldos de la partida 9602 reflejarán el uso de las provisiones individuales y globales en el ejercicio, debiendo revertirse tales saldos al comenzar el siguiente, a fin de reflejar sólo los castigos que se efectúen en ese año.".

E) Se sustituye la letra b) del numeral 3.3 antes aludido, por la que sigue:

"b) Por el control de los créditos castigados que deben informarse a esta Superintendencia:

Junto con la contabilización de los castigos a que se refiere la letra a) precedente, deberá registrarse también en cuentas de orden el importe de los créditos que deben seguir siendo informados a esta Superintendencia con posterioridad a su castigo contable. Para este efecto se utilizarán las siguientes cuentas de la partida 9600: "Créditos comerciales castigados", "Créditos de consumo castigados" o "Créditos hipotecarios para vivienda castigados". No obstante, si se trata de créditos castigados antes de su vencimiento que no correspondan a créditos de consumo, se utilizarán las cuentas "Créditos comerciales vigentes castigados" o "Créditos hipotecarios para vivienda vigentes castigados", de la misma partida.

En estas cuentas se registrarán los créditos por el importe correspondiente al castigo del activo más los intereses y reajustes que estuvieren registrados en cuentas de orden según las instrucciones del Capítulo 7-1 de esta Recopilación. En el caso de los créditos registrados a su valor final, se considerará dicho valor final.

En cualquier caso, en las cuentas de orden de que trata esta letra b) debe incluirse solamente aquellos créditos que corresponde informar a esta Superintendencia según lo indicado en el Capítulo 18-5 de esta Recopilación y en el Manual del Sistema de Información. Los importes registrados en estas cuentas se revertirán en las oportunidades que se señalan en el N° 4 del título IV de este Capítulo.".

F) En el segundo párrafo del numeral 3.4 del título I se elimina la expresión ", del formulario MB1".

G) Se sustituye el numeral 3.5 del título I por los numerales que se indican a continuación:

"3.5.- Recuperación de créditos castigados.

Las sumas que se recuperen con posterioridad al castigo de un crédito, deben considerarse como ingreso en el momento en que ellas sean percibidas. Para ese efecto se utilizará la cuenta "Recuperación de colocaciones e inversiones castigadas" de la partida 7910, o la cuenta del mismo nombre de la Partida 8105, según se trate de créditos castigados en el mismo ejercicio o en años anteriores.

Estas recuperaciones, cuando corresponda, darán origen a ajustes en las cuentas de orden de la partida 9600 en que se encuentren registrados los créditos castigados.

Además, en el evento de que un crédito castigado se pague con el producto de un nuevo crédito, debe constituirse sobre este último la provisión de que trata el numeral 2.1 de este título.

3.6.- Renegociación de créditos castigados.

En caso de que un crédito castigado sea objeto de renegociación, podrá reingresarse al activo bajo las mismas condiciones establecidas en el numeral 1.3 del Capítulo 8-26 de esta Recopilación Actualizada de Normas para el reingreso a cartera vigente de créditos vencidos.

La colocación se registrará contra la cuenta de resultado "Recuperación de colocaciones e inversiones castigadas" mencionada en el numeral 3.5 anterior, debiendo simultáneamente constituirse, por el mismo monto, la provisión por renegociación de créditos a que se refiere el numeral 2.1 de este título, y revertirse los importes registrados en la cuenta de orden de la partida 9600.

En todo caso, las instituciones financieras deberán mantener identificados todos aquellos créditos castigados que se hayan reingresado al activo, como asimismo aquellos que hayan sido otorgados con objeto de pagar créditos castigados."

H) Se sustituye el texto del numeral 2.2 del título II por el siguiente:

"a) Por el castigo del activo:

"Debe: - "Provisión por inversiones financieras riesgosas" de la partida 4210.

Haber: - La cuenta en que se encuentren registrados los documentos que se castigan.

b) Por el control de los créditos castigados que deben informarse a esta Superintendencia:

Junto con la contabilización del castigo a que se refiere la letra a) precedente, deberán registrarse en la cuenta de orden "Inversiones castigadas", de la partida 9600, el importe que debe informarse a esta Superintendencia como crédito castigado.".

I) Se remplaza el texto del título III por el siguiente:

"Cuando se condone todo o parte de un crédito porque existen motivos razonables para rebajar el monto adeudado y se ha convenido la remisión con el deudor, se seguirá el mismo tratamiento señalado en la letra a) del numeral 3-3 del título I de este Capítulo, con la diferencia de que en vez de las cuentas de orden que allí se indican, se utilizarán las siguientes cuentas de la partida 9602: "Condonaciones de créditos comerciales", "Condonaciones de créditos de consumo" y "Condonaciones de créditos hipotecarios de vivienda".

Si la remisión alcanza a créditos registrados en cuentas de orden, deberán revertirse los respectivos importes de las cuentas que correspondan.".

J) Se remplaza el primer párrafo del numeral 4.1 del título IV por los que siguen:

"Los montos registrados en las cuentas de orden "Créditos comerciales castigados", "Créditos de consumo castigados" y "Créditos hipotecarios para vivienda castigados", de la partida 9600, como asimismo el registrado en la cuenta "Inversiones castigadas" de la misma partida, incluirán los créditos directos que deben computarse para la información de deudores que refunde esta Superintendencia de acuerdo con las instrucciones del Capítulo 18-5 de esta Recopilación y del Manual del Sistema de Información.

En la cuenta "Créditos comerciales castigados" deben incluirse también los créditos directos provenientes de la cartera restituida por el Banco Central de Chile que se mantiene registrada en cuentas de orden de acuerdo con lo dispuesto en la Circular N° 2.478-853 de esta Superintendencia, cuando ellos cumplan las condiciones que obligarían a castigarlos si estuviesen registrados en el activo.

Por consiguiente, la diferencia entre el total de los créditos que deben informarse como castigados de acuerdo con el Manual del Sistema de Información y la suma de los saldos de las cuentas de orden antes mencionadas, corresponderá a los créditos indirectos y las obligaciones solidarias en que exista pluralidad de deudores, registrados en esas cuentas una sola vez."

K) En el último párrafo del numeral 4.1 antes mencionado, se sustituye la expresión "del Estado de Castigos" por: "de la información de deudas que refunde esta Superintendencia,".

L) Se remplaza el texto del numeral 4.2 del título IV por el que sigue:

"Conforme a lo indicado en la letra b) del numeral 3.1.2 del título I de este Capítulo, los créditos castigados cuyo vencimiento aún no se haya cumplido deben informarse como créditos vigentes. Este procedimiento no alcanza a las cuotas por vencer de créditos de consumo castigados conforme a lo dispuesto en el numeral 3.2.2 del mismo título. Por consiguiente, corresponde informar como créditos vigentes aquellos que se encuentren registrados en las cuentas "Créditos comerciales vigentes castigados" o "Créditos hipotecarios para vivienda vigentes castigados", de la partida 9600.

El saldo de dichas cuentas deberá ajustarse, por lo menos al cierre de cada mes, por el importe de los reajustes e intereses devengados de los respectivos créditos y por los pagos que se hubieren efectuado, de manera que tales cuentas reflejen el valor actual de los correspondientes créditos. Si un crédito o una cuota de éste no es pagado dentro de los 90 días siguientes a su vencimiento, el crédito se informará como castigado, debiéndose revertir el importe correspondiente de las cuentas antes señaladas y efectuar su registro en las cuentas de que trata el numeral 4.1 precedente.".

M) Se sustituye el texto del numeral 4.3 del título IV por el que sigue:

"Lo indicado en el numeral 4.1 anterior, no es óbice para que las instituciones financieras contabilicen en cuentas de orden abiertas para los efectos de control interno, aquellos créditos que por las causales señaladas en el Capítulo 18-5 de esta Recopilación, deben excluirse de la información de deudas que se envía a esta Superintendencia. Los saldos de dichas cuentas se incluirán en la partida 9899 para efectos de información a este Organismo.".

5.- Modificaciones al Capítulo 8-30.

"Los dividendos no pagados a su vencimiento deben traspasarse a cartera vencida de acuerdo con las normas del Capítulo 8-26 de esta Recopilación.

En todo caso, las instituciones financieras deberán mantener permanentemente identificados los importes correspondientes a dividendos reprogramados con recursos del Banco Central de Chile, según Acuerdo 1517.".

B) Se remplaza el texto del numeral 9.4 de la letra "B" del título II por el siguiente:

"Los dividendos parciales o prorrogados no pagados a su vencimiento deben traspasarse a cartera vencida de acuerdo con las normas del Capítulo 8-26 de esta Recopilación.

En todo caso, las instituciones financieras deberán mantener permanentemente identificados los importes correspondientes a dividendos reprogramados con recursos del Banco Central de Chile, según Acuerdos 1583 y 1719.".

C) Se suprime el título III.

6.- Modificaciones al Capítulo 9-1

Se efectúan las siguientes modificaciones en el título IV del Capítulo 9-1:

A) En el numeral 10.1.4 de la letra "A", como asimismo en el numeral 10.3 de letra "B", se remplaza la expresión ""Letras de crédito de emisión propia", de la partida 1735 del MB1", por ""Letras de crédito de propia emisión", de la partida 1735".

B) Se remplaza el texto del numeral 11.1 de la letra "A" por el siguiente:

"El plazo para traspasar a cartera vencida cada dividendo que se mantenga impago es de 90 días contados desde el día 1° del mes en que deba efectuarse su pago, que para estos efectos se considera como fecha de vencimiento.

El traspaso a cartera vencida se registrará de acuerdo con lo previsto en el Capítulo 8-26 de esta Recopilación.

En la eventualidad de que un crédito con dividendos en mora o vencidos contenga la llamada "cláusula de aceleración", según la cual, con motivo del no pago de un determinado número de cuotas o dividendos, pueda hacerse exigible la totalidad del crédito, el saldo insoluto de dicho préstamo se registrará en cartera vencida de acuerdo con lo previsto en el Capítulo 8-26 de esta Recopilación, dentro de un plazo de 90 días a contar desde la fecha en que se haya presentado la demanda judicial.".

C) Se remplaza el texto del numeral 12.1 de la letra "A" por el que sigue:

"Los créditos que se encuentren registrados en cartera vencida por haberse aplicado la cláusula de aceleración, podrán reingresarse a la cuenta de origen de la cartera vigente cuando se paguen o renegocien todos sus dividendos en mora.".

D) En el N° 13 de la letra "A" se remplaza la expresión "a "Dividendos hipotecarios vencidos", de la partida 1410", por lo siguiente: "a la cuenta de cartera vencida en la que corresponda registrar el crédito que dio origen a la respectiva prima, de conformidad con lo previsto en el Capítulo 8-26 de esta Recopilación".

7.- Modificaciones a otros Capítulos.

A) Se remplaza el texto del numeral 5.7 del CAPITULO 8-3 por el que sigue:

"Los importes de los créditos más sus correspondientes intereses no pagados a su vencimiento, deberán traspasarse, dentro de un plazo de 90 días de ocurrido éste, a la cuenta "Créditos por tarjetas de crédito vencidos", de la partida 1411 si corresponde a deudas de personas naturales, o de la partida 1401 si se trata de deudas de empresas.

El no pago del monto mínimo convenido, dentro del plazo de 90 días señalado anteriormente, determinará el traspaso a cartera vencida de la totalidad del saldo adeudado por el respectivo titular de la tarjeta de crédito.".

B) Se remplazan los numerales 9.4 y 9.5 del CAPITULO 8-9 por el que se indica a continuación, a la vez que se suprime el numeral 9.7, pasando los numerales 9.6 y 9.8 a ser 9.5 y 9.6, respectivamente:

"9.4.- Préstamos garantizados por el Fondo.

Los préstamos amparados por el Fondo de Garantía que cursen las instituciones financieras, así como los respectivos reajustes, intereses, traspasos a cartera vencida, provisiones y castigos, deben contabilizarse de conformidad con las instrucciones generales impartidas por esta Superintendencia.

En todo caso, las instituciones financieras deberán mantener identificados todos los créditos que se otorguen caucionados por el Fondo de Garantía de que trata este Capítulo.".

C) Se remplaza el texto del numeral 7.4 del CAPITULO 8-10 por el que sigue:

"Cuando una institución financiera deba pagar con sus propios recursos una operación avalada o afianzada, cargará el importe desembolsado o el monto en moneda chilena necesario para adquirir la respectiva moneda extranjera si se trata de una cobertura en moneda extranjera, en una cuenta de la partida 1140 "Varios deudores".

Los importes registrados en "Varios deudores" que no sean recuperados, se traspasarán a cartera vencida dentro de los 90 días siguientes, conforme a lo establecido en el Capítulo 8-26 de esta Recopilación Actualizada de Normas.".

"El valor par de los créditos adquiridos se registrará en la cuenta de orden "Créditos adquiridos de CORFO-vigentes" o "Créditos adquiridos de CORFO - vencidos", de la partida 9153, según la situación en que se encuentre cada crédito en relación con lo indicado en el N° 4 del Capítulo 8-26 de esta Recopilación Actualizada de Normas. Dichas cuentas se ajustarán como consecuencia de los pagos recibidos y por el devengo de reajustes e intereses, de acuerdo con las condiciones de cada crédito, independientemente de los registros que deban hacerse, cuando corresponda, en las cuentas de activo anteriormente señaladas.

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese registrado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las instrucciones del numeral 4.1 del título IV de dicho Capítulo.".

E) En el último párrafo del numeral 3.1 del título II del CAPITULO 8-28, se sustituye todo lo que sigue a la palabra "crédito" por "cuyos titulares sean personas naturales.".

F) En la letra b) del N° 5 del CAPITULO 12-7, se remplaza la locución incluida en paréntesis por lo siguiente: "(partidas 1245, 1305, 1310 y 1315, más las cuentas "Préstamos en letras de crédito vencidos" de las partidas 1401 y 1416)".

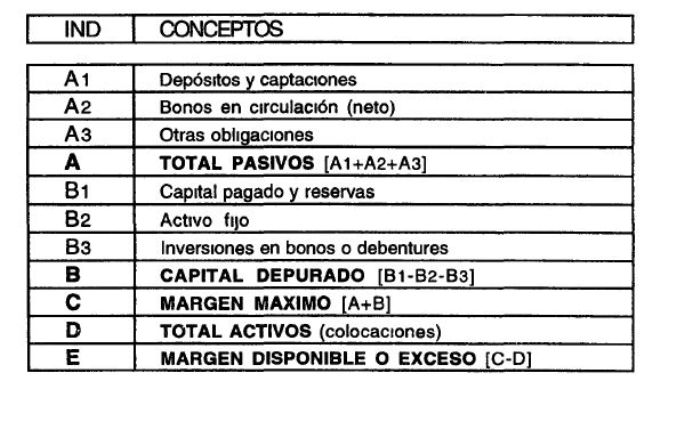

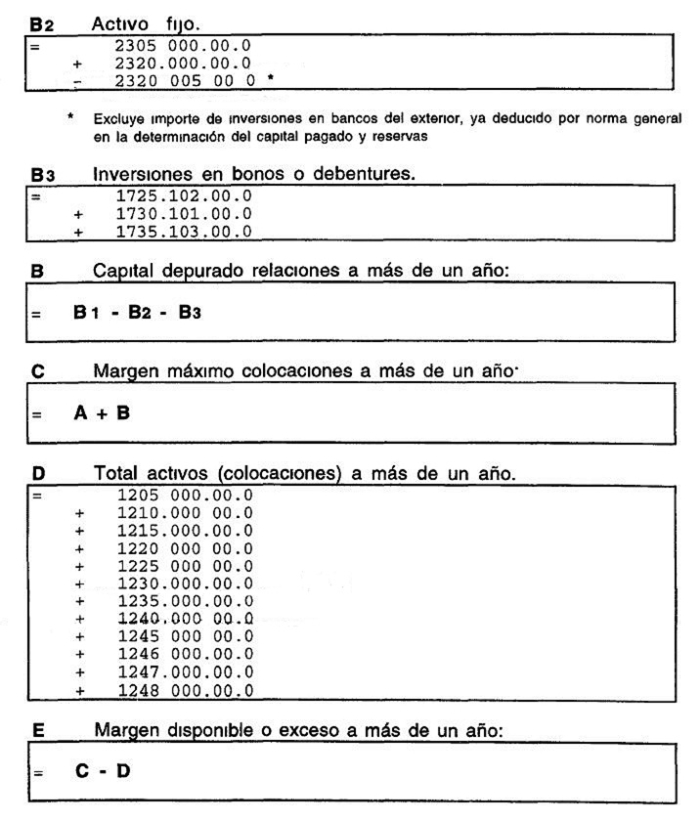

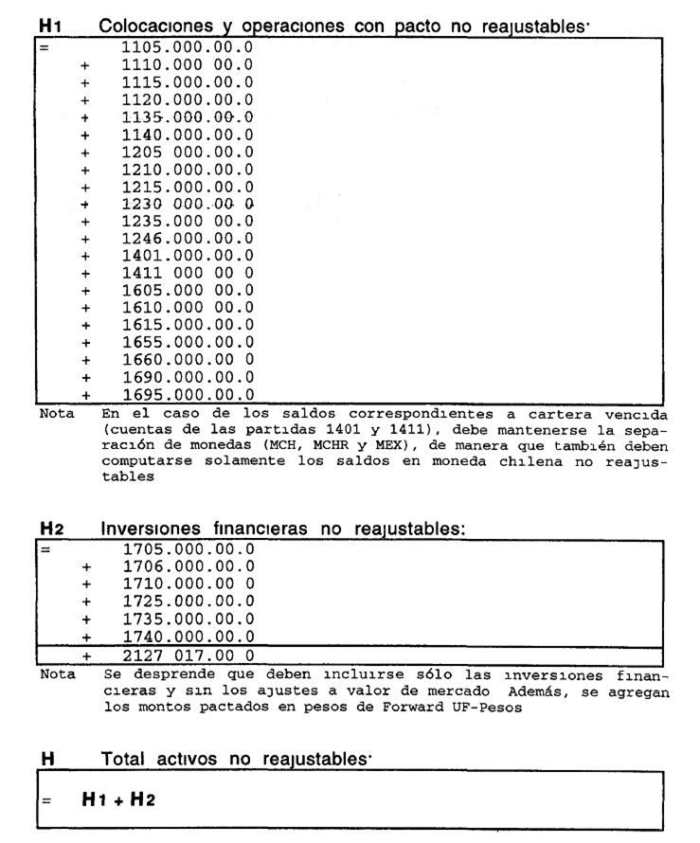

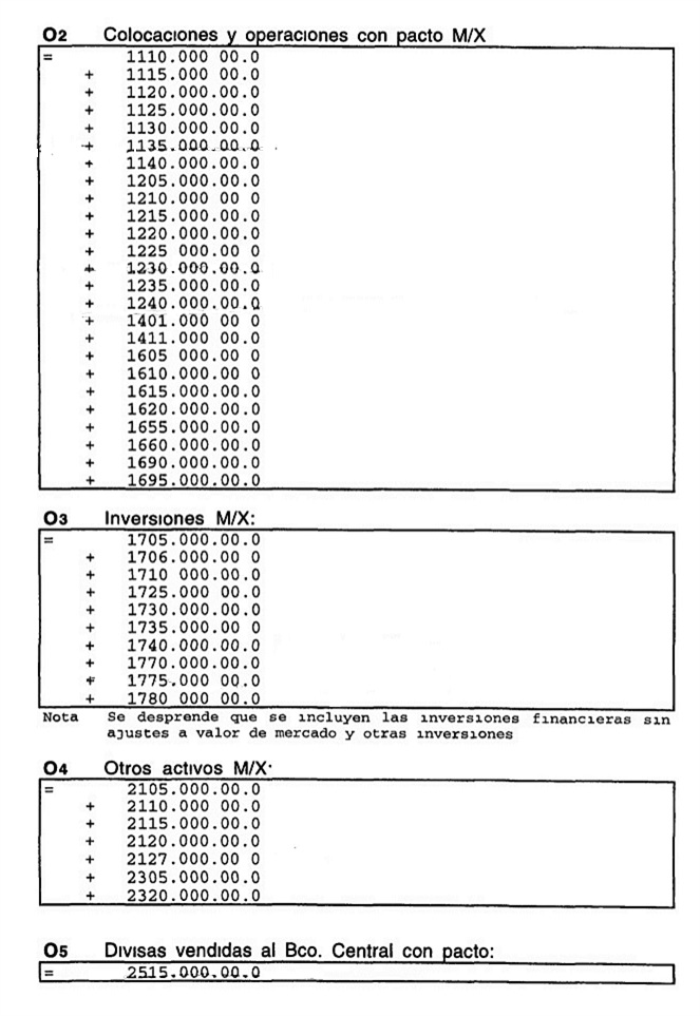

G) Se modifican los Anexos N°s. 1, 2 y 3 del CAPITULO 12-9, a fin de salvar un error en la descripción del indicador "B2", eliminar las referencias a bonos de propia emisión y actualizar los datos correspondientes a la cartera vencida de acuerdo con las nuevas instrucciones.

H) Se remplazan los numerales 14.4 y 14.5 del CAPITULO 14-5 por el que se indica a continuación, a la vez que se suprime el numeral 14.7, pasando los numerales 14.6 y 14.8 a ser 14.5 y 14.6, respectivamente:

"14.4.- Préstamos garantizados por el Fondo.

Los préstamos amparados por el Fondo de Garantía que cursen las instituciones financieras, así como los respectivos reajustes, intereses, traspasos a cartera vencida, provisiones y castigos, deben contabilizarse de conformidad con las instrucciones generales impartidas por esta Superintendencia.

En todo caso, las instituciones financieras deberán mantener identificados todos los créditos que se otorguen caucionados por el Fondo de Garantía de que trata este Capítulo.".

I) En los actuales numerales 14.6 y 14.8 del CAPITULO 14-5, que pasan a ser 14.5 y 14.6, se sustituyen las frases "cuyo saldo será demostrado en la partida 3010 del formulario MB1" y "la que se demostrará en la partida 3010 del formulario MB1", por la expresión: "de la partida 3010".

J) Se modifica el Anexo N° 1 del CAPITULO 18-1, actualizando la relación de partidas de acuerdo con los cambios que se introducen mediante la presente Circular.

II.- OTRAS DISPOSICIONES.

1.- Creación y eliminación de partidas del Sistema Contable.

En concordancia con las nuevas instrucciones de los Capítulo 8-26 y 8-29, se crean las partidas 1401 "Créditos comerciales vencidos", 1411 "Créditos de consumo vencidos", 1416 "Créditos hipotecarios para vivienda vencidos" y 9602 "Castigos de colocaciones en el ejercicio".

Por otra parte, se eliminan las siguientes partidas: 1240 "Préstamos de consumo reprogramados"; 1405 "Cartera vencida"; 1410 "Dividendos hipotecarios vencidos"; 1415 "Documentos vencidos adquiridos a instituciones en liquidación"; 3420 "Saldos de precio adeudados por compra de cartera a instituciones en liquidación"; 3475 "Saldos de precio adeudados por compra de cartera a instituciones en liquidación"; 6140 "Castigos de la cartera de colocaciones"; 6150 "Castigos de la cartera de inversiones"; 9430 "Reajustes devengados de cartera adquirida a instituciones financieras en liquidación"; 9440 "Intereses devengados de cartera adquirida a instituciones financieras en liquidación"; 9530 "Pagarés del Banco Central-vendidos Acuerdo 1649"; y, 9601 "Operaciones condonadas".

Estos cambios rigen para la información que debe enviarse a esta Superintendencia, referida al mes de octubre de 1996 en adelante.

2.- Ajustes contables.

Durante el mes de octubre próximo las instituciones financieras deberán efectuar los ajustes y traspasos contables necesarios para adecuar su contabilidad a las nuevas instrucciones, debiendo informar a esta Superintendencia, a contar de la información referida al 31 de octubre de 1996, los saldos que correspondan en las nuevas partidas y cuentas.

Con todo, los créditos que se encuentren registrados al 30 de septiembre en la cuenta "Créditos castigados renegociados" de la partida 9600, no se reingresarán al activo debiéndose traspasar sus saldos a la cuenta "Créditos comerciales vigentes castigados" o "Créditos hipotecarios para vivienda vigentes castigados", según el caso, tratándolos posteriormente según las reglas que rigen para los créditos castigados anticipadamente.

Como consecuencia de los cambios introducidos a la Recopilación Actualizada de Normas, se remplazan las siguientes hojas por las que se adjuntan a esta Circular: hojas N°s. 17, 18, 19, 20 y 21 del Capítulo 7-1; hoja N° 8 del Capítulo 8-3; hojas N°s. 4, 5 y 6 del Capítulo 8-7; hojas N°s. 5 y 6 del Capítulo 8-9; hojas N°s. 6 y 7 del Capítulo 8-10; hojas N°s. 12 y 13 del Capítulo 8-19; hojas N°s. 1, 2 y 4 del Capítulo 8-26; hoja N° 9a del Capítulo 8-28; hoja N° 4 y siguientes del Capítulo 8-29; hojas N°s. 12, 21 y 24 del Capítulo 8-30; hojas N°s. 36, 37, 38 y 42 del Capítulo 9-1; hoja N° 4 del Capítulo 12-7; hojas 1 y 3 del Anexo N° 1, hoja 2 del Anexo N° 2 y hoja 3 del Anexo N° 3 del Capítulo 12-9; hojas N°s. 8 y 9 del Capítulo 14-5; y, hojas 7 y 8 del Anexo N° 1 del Capítulo 18-1. Además, debe agregarse la hoja N° 5 y la hoja 1 del Anexo N° 1 al Capítulo 8-26 y eliminarse las siguientes hojas de los Capítulos que se indican: N° l6a del Capítulo 7-1; N° 7 del Capítulo 8-7; N° 7 del Capítulo 8-9; y, N°s. 25 y 26 del Capítulo 8-30.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 7-1

Pág 17

En todo caso, no se registrarán en las cuentas complementarias de reajustes de que trata el numeral 2.2 precedente, los reajustes de las colocaciones contingentes y de las obligaciones contingentes, los cuales deberán contabilizarse ajustando directamente las respectivas cuentas del activo y del correspondiente pasivo, sin afectar los resultados.

Por otra parte, las cuentas del activo correspondientes a inversiones financieras, como asimismo, las cuentas de las partidas 3040 y 3070 del pasivo, no tendrán cuentas complementarias de reajustes ni de intereses, salvo que la institución opte por utilizarlas, caso en el cual deberán refundirse los saldos para los efectos de información a esta Superintendencia.

Debe tenerse presente también, que a las cuentas correspondientes a préstamos en letras de crédito de las partidas 1305 y 1310, como asimismo a las que corresponden a letras de crédito en circulación de las partidas 3305 y 3310, no les son aplicables las instrucciones relativas al uso de cuentas complementarias de intereses, puesto que éstos deben registrarse en cuentas de las partidas 1315 y 3315, respectivamente, en concordancia con las instrucciones del Capítulo 9-1 de esta Recopilación Actualizada de Normas.

3.- Suspensión del devengo de reajustes e intereses de colocaciones

3.1.- Contabilización de intereses y reajustes sólo en cuentas de orden.

3.1.1.- Colocaciones afectas a la suspensión

Las instituciones financieras suspenderán el devengo de los intereses y reajustes en las cuentas de "Intereses por Cobrar" e "Intereses Ganados", registrándolos solamente en cuentas de orden, en los casos que a continuación se indican:

a) Colocaciones clasificadas en categoría "D"

Los intereses y reajustes devengados por colocaciones vigentes que se encuentren clasificadas en categoría "D", se dejarán de contabilizar en las correspondientes cuentas de intereses y reajustes por cobrar y en las de resultados, a partir de la fecha en que se hubiera efectuado dicha clasificación o en que esta Superintendencia comunique esa determinación a la institución financiera fiscalizada.

Capítulo 7-1

Pág 18

b) Colocaciones clasificadas en categoría "C" por más de un año o reclasificadas desde la categoría "D".

Las entidades financieras suspenderán la contabilización del devengo de los intereses y reajustes de créditos vigentes, cuando éstos hayan completado un período superior a un año clasificados en categoría "C" En el caso de créditos que se reclasifiquen de categoría "D" a categoría "C", se mantendrá la suspensión a que estaban afectos por el hecho de encontrarse en aquella categoría.

c) Colocaciones vigentes otorgadas baño condiciones especiales.

Las instituciones financieras también deberán abstenerse de contabilizar en los resultados, los intereses y reajustes devengados sobre créditos vigentes otorgados bajo una o más de las siguientes condiciones, a menos que las características del flujo de ingresos del deudor o de la maduración del proyecto permita estimar que el crédito será servido normalmente:

i) Período de gracia para capital e intereses superior a 24 meses, esto es, que el primer pago se realice después del referido plazo, salvo que se trate de créditos reprogramados en virtud de los Acuerdos N°s 1.507 y 1.578 del Banco Central de Chile;

ii) Frecuencia de vencimiento superior a un año de las cuotas posteriores al término del período de gracia, o,

iii) El monto pactado de cada cuota no alcanza a cubrir el importe de los intereses devengados sobre el saldo insoluto del crédito durante el período respectivo

Las instituciones financieras que no estén calificadas dos veces consecutivas en categoría I según sus procedimientos de clasificación de cartera y que estimen que un crédito con alguna de las características antes mencionadas será servido normalmente, deberán solicitar la autorización previa de esta Superintendencia para excluirlo de la suspensión del devengo contable de reajustes e intereses.

La suspensión del devengo de intereses y reajustes por las causales señaladas en las letras a) y b) de este numeral 3.1.1, no se aplicará a los créditos de consumo ni a los créditos hipotecarios para vivienda, definidos en el título II del Capítulo 8-28 de esta Recopilación, como tampoco a las colocaciones contingentes, en lo que respecta a la suspensión de reajustes.

Capítulo 7-1

Pág 19

Los intereses y reajustes devengados con anterioridad a la fecha en que se cumplan algunas de las condiciones señaladas en las letras precedentes, no serán objeto de reversión; de manera que quedarán registrados en el activo los intereses y reajustes por cobrar devengados hasta esa fecha, en tanto que los devengos posteriores se reflejarán en cuentas de orden.

3.1.2.- Registro de intereses y reajustes en cuentas de orden.

El devengo de los intereses y reajustes que se origine desde la fecha en que las colocaciones se encuentren en alguna de las situaciones previstas en el numeral 3.1.1 precedente y hasta la fecha en que debe dejar de registrarse según lo previsto en el numeral 3.2 que sigue, se contabilizará en cuentas de orden de acuerdo con lo siguiente.

a) Intereses.

Los intereses no reconocidos en los resultados, sobre las colocaciones que estén vigentes, se registrarán en las siguientes cuentas de la partida 9490, según sea el caso "Intereses suspendidos créditos comerciales vigentes", "Intereses suspendidos créditos hipotecarios vivienda vigentes" o "Intereses suspendidos créditos de consumo vigentes".

Atendido que estas cuentas de orden son complementarias de las cuentas del activo para efectos de información del monto adeudado, en caso de que alguno de los créditos de que se trata se traspase a cartera vencida, los montos respectivos registrados en esas cuentas se traspasarán, a su vez, a la cuenta que corresponda, de la misma partida 9490, indicada a continuación* "Intereses suspendidos créditos comerciales vencidos", "Intereses suspendidos créditos hipotecarios vivienda vencidos" o "Intereses suspendidos créditos de consumo vencidos".

b) Reajustes.

Los reajustes sobre las colocaciones de que se trata, quedarán registrados en alguna de las siguientes cuentas de la partida 9510, siguiendo el mismo criterio señalado para los intereses en la letra a) precedente: "Reajustes suspendidos créditos comerciales vigentes", "Reajustes suspendidos créditos hipotecarios vivienda vigentes", "Reajustes suspendidos créditos de consumo vigentes", "Reajustes suspendidos créditos comerciales vencidos", "Reajustes suspendidos créditos hipotecarios vivienda vencidos" o "Reajustes suspendidos créditos de consumo vencidos".

Capítulo 7-1

Pág 20

c) Suspensión de reajustes e intereses en créditos registrados a su valor final

Al tratarse de operaciones registradas en el activo a su valor final según lo indicado en el numeral 2.4 de este título, la suspensión del reconocimiento en cuentas de resultados de los reajustes e intereses, alcanza también a los traspasos a dichas cuentas de los saldos registrados en el pasivo transitorio, de modo que esos traspasos dejarán de efectuarse mientras se mantenga la suspensión. Los importes no traspasados a resultados no se reflejarán en las cuentas de orden antes mencionadas.

3.2.- Suspensión de reajustes e intereses de colocaciones vencidas.

3.2.1.- Créditos con un solo vencimiento.

A partir de la fecha de vencimiento se suspenderá la contabilización del devengo de intereses y reajustes correspondientes a los créditos que no hayan sido pagados en la fecha de vencimiento convenida, sea que se hayan traspasado a cartera vencida o se encuentren aún registrados como créditos vigentes por no haberse cumplido el plazo máximo de 90 días para efectuar dicho traspaso, según lo dispuesto en el N° 1 del Capítulo 8-26 de esta Recopilación.

3.2.2.- Créditos pagaderos en cuotas.

Cuando se trate de préstamos en letras de crédito o de otro tipo de préstamos pagaderos en cuotas, la suspensión del devengo de reajustes e intereses posteriores al vencimiento, a que se refiere el numeral precedente, rige también para la cuota que no haya sido pagada, aplicándose a los intereses o reajustes de ésta que se devengan a contar de la fecha en que ella debió ser pagada.

Para el saldo no vencido se seguirá el criterio de suspender la contabilización de los reajustes e intereses, a contar del momento en que alguna parcialidad o cuota morosa permanezca 90 días impaga, aunque ella se componga solamente de intereses. Dicha suspensión durará desde esa fecha hasta que se paguen o renegocien todas las cuotas o parcialidades que estuvieren en mora, oportunidad en que se reconocerán contablemente los reajustes e intereses devengados y no pagados que se encontraban suspendidos, sin perjuicio de lo dispuesto en el numeral 3.1 de este título.

Capítulo 7-1

Pág 21

3.2.3.- Otras instrucciones.

Los reajustes e intereses de colocaciones vencidas a que se refieren los numerales 3.2.1 y 3.2.2 precedentes, no se reflejarán en cuentas de orden ni se incluirán en la información de deudas a esta Superintendencia.

4.- Percepción o capitalización de reajustes e intereses suspendidos.

Los reajustes e intereses suspendidos se reconocerán en las cuentas de resultados en el momento en que sean efectivamente percibidos o cuando sean capitalizados por renegociación de los respectivos créditos, debiendo constituirse, cuando corresponda, las provisiones sobre cartera renegociada según lo dispuesto en el N° 2 del título I del Capítulo 8-29 de esta Recopilación.

Los intereses y reajustes que sean reconocidos en cuentas de resultado con motivo de su pago o capitalización, deberán revertirse de las cuentas de orden en las que se encontraban registrados, a lo menos al término del mes en que se haya procedido a su pago o capitalización.

5.- Información sobre las operaciones que generan los respectivos intereses y reajustes.

Para los fines relacionados con las comprobaciones que esta Superintendencia pueda requerir, las instituciones financieras deberán mantener a disposición de este Organismo, por lo menos durante un plazo de un año, ya sea en listados, planillas o en medios magnéticos, los antecedentes en que se sustente el cálculo y la contabilización de los reajustes e intereses registrados en el activo, en el pasivo, en cuentas de orden y en los resultados.

Capítulo 8-3

Pág 8

5.6.- Comisiones cobradas a los titulares

Las comisiones que se cobren a los titulares por la emisión de tarjetas de crédito o por otros conceptos relacionados con la utilización de estos instrumentos, serán acreditadas en la cuenta "Comisiones por tarjetas cobradas a los titulares", de la partida 7530.

Si las comisiones son a favor de los operadores, quedarán incluidas en la contabilización descrita en la letra b) del numeral 5.1.1.

5.7.- Cartera vencida.

Los importes de los créditos más sus correspondientes intereses no pagados a su vencimiento, deberán traspasarse, dentro de un plazo de 90 días de ocurrido éste, a la cuenta "Créditos por tarjetas de crédito vencidos", de la partida 1411 si corresponde a deudas de personas naturales, o de la partida 1401 si se trata de deudas de empresas.

El no pago del monto mínimo convenido, dentro del plazo de 90 días señalado anteriormente, determinará el traspaso a cartera vencida de la totalidad del saldo adeudado por el respectivo titular de la tarjeta de crédito.

5.8.- Comisiones pagadas por las instituciones financieras a los operadores

Las comisiones que paguen las instituciones financieras a empresas operadoras de sus tarjetas de crédito, se registrarán en la cuenta "Comisiones por administración de tarjetas", de la Partida 5530.

5.9.- Utilización de subcuentas y control de las operaciones.

Las instrucciones de los numerales precedentes no son óbice para que las entidades financieras utilicen subcuentas para propósitos de control, como por ejemplo, para separar las obligaciones por acreedor, los créditos otorgados de acuerdo con la modalidad de cobro, para segregar los montos facturados de los no facturados, las comisiones según su naturaleza, etc., todo lo cual puede depender de las características particulares del sistema de tarjetas de crédito, en cuanto al tipo de operaciones que se realiza, así como de los sistemas de control interno que se utilicen en la medida en que se encuadren dentro de las disposiciones generales de este Capítulo.

Capítulo 8-7

Pág. 4

7.- Instrucciones contables.

Las colocaciones que se adquieran a instituciones financieras en liquidación quedan sometidas a las siguientes instrucciones contables:

7.1.- Adquisición de documentos de la cartera de colocaciones.

Debe: - La cuenta de colocaciones vigentes o de cartera vencida que corresponda, según el crédito de que se trate, por el valor de adquisición del respectivo documento.

- "Diferencias de precio de créditos vigentes" o "Diferencias de precio de créditos vencidos", de la partida 9150, por la diferencia entre el valor par del documento y su valor de adquisición, según se trate de un crédito vigente o vencido.

Haber: - Las cuentas que correspondan, por el importe pagado o adeudado a la entidad vendedora.

- La cuenta de orden de la partida 9900.

7.2.- Abono a resultados de las diferencias de precio obtenidas.

El ajuste al valor par de los créditos se registrará, conforme a lo señalado en los N°s 3 y 5 de estas normas, cargando la cuenta de colocaciones que corresponda, con abono a la cuenta "Beneficios por activación de créditos adquiridos a instituciones en liquidación", de la partida 7605. Simultáneamente deben revertirse las diferencias registradas en la cuenta de orden a que se refiere el numeral 7.1 precedente.

7.3.- Préstamos para vivienda en letras de crédito y préstamos pagaderos en cuotas.

Para contabilizar la adquisición de préstamos hipotecarios en letras de crédito y sus correspondientes obligaciones por letras de crédito en circulación, cuando sea el caso, se utilizan las mismas cuentas habilitadas para el registro de estas operaciones de conformidad con lo dispuesto en el Capítulo 9-1 de esta Recopilación de Normas, tanto para créditos vigentes como vencidos. La cartera vigente se registrará con sus correspondientes reajustes devengados hasta la fecha de compra, en tanto que los créditos o dividendos de éstos que se Encuentren vencidos, se registrarán por su valor en pesos a la fecha de vencimiento.

Capítulo 8-7

Pág. 5

Las diferencias entre el valor nominal remanente de estos créditos y el valor de adquisición, deben acreditarse en la cuenta "Beneficios por activación de créditos adquiridos a instituciones en liquidación", de la partida 7605, previa en todo caso, la clasificación del respectivo crédito de acuerdo a su morosidad, según las normas dadas a conocer en el Capítulo 8-28 de esta Recopilación Actualizada de Normas.

Conjuntamente con el abono a la citada cuenta de resultados, deben constituirse las provisiones correspondientes al incremento del riesgo de la cartera de colocaciones originado por la incorporación de estos créditos a la cartera clasificada.

7.4.- Devengo de intereses y reajustes de créditos registrados transitoriamente en el activo por su valor de compra.

Mientras las colocaciones no sean ajustadas en el activo a su valor par según lo previsto en los N°s 3 y 5 de este Capítulo, no se reconocerán en los resultados los intereses y reajustes devengados por los respectivos créditos, debiendo registrarse éstos en las cuentas "Diferencias de precio de créditos vigentes" o "Diferencias de precio de créditos vencidos" señaladas en el numeral 7.3 anterior Estas cuentas de orden deberán reflejar, al cierre de cada mes, el complemento de lo registrado en el activo como cartera vigente o vencida, respectivamente, adquirida a instituciones financieras en liquidación.

7.5.- Créditos adquiridos por un valor igual o inferior al equivalente del cinco por ciento de su valor par.

Los créditos cuyo valor de adquisición resulte igual o inferior al cinco por ciento de su valor par, determinado a la fecha de adquisición, serán contabilizados por su valor nominal en las cuentas de orden "Créditos adquiridos a instituciones en liquidación - vigentes" o "Créditos adquiridos a instituciones en liquidación - vencidos", de la partida 9150, según la situación en que se encuentre cada crédito en relación con lo indicado en el N° 4 del Capítulo 8-26 de esta Recopilación Actualizada de Normas. Dichas cuentas se ajustarán como consecuencia de los pagos recibidos y por el devengo de reajustes e intereses, de acuerdo con las condiciones de cada crédito.

Capítulo 8-7

Pág 6

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese ingresado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las intrucciones del numeral 4.1 del título IV de dicho Capítulo.

7.6.- Créditos adquiridos a CORFO.

Las instituciones financieras que apliquen las instrucciones contables del presente Capítulo para la cartera adquirida de la Corporación de Fomento de la Producción (CORFO), deberán utilizar las siguientes cuentas:

a) En vez de las cuentas de orden de la partida 9150 señaladas en el numeral 7.1, se utilizarán las cuentas "Diferencias de precio de créditos vigentes" y "Diferencias de precio de créditos vencidos" correspondientes a la partida 9153. Lo indicado en el numeral 7.4 debe entenderse referido, en este caso, a las cuentas de orden de la partida 9153.

b) Para registrar los créditos en cuentas de orden según lo indicado en el numeral 7.5 precedente, en vez de las cuentas "Créditos adquiridos a instituciones en liquidación - vigentes" o "Créditos adquiridos a instituciones en liquidación - vencidos", de la partida 9150, se utilizarán las cuentas "Créditos adquiridos de CORFO - vigentes" y "Créditos adquiridos de CORFO - vencidos" de la partida 9153.

8.1.- Limites globales.

Los saldos de precio pagaderos a plazo a favor de las entidades vendedoras que pudieren resultar de estas operaciones, quedarán afectos a los límites de los artículos 81 ó 115 de la Ley General de Bancos.

8.2.- Límites de operaciones interfinancieras.

Los créditos derivados de los saldos de precio pagaderos a plazo adeudados a las instituciones en liquidación, por la compra de cartera de que trata este capítulo, no se consideran operaciones interfinancieras y, por consiguiente, no quedan afectos a los límites a que se refiere el Capítulo 12-7 de esta Recopilación de Normas.

Capítulo 8-9

Pág. 5

9.3.- Liberación de la garantía.

Si la liberación parcial o total de la garantía licitada se origina por la no utilización de ella dentro del plazo de cuatro meses transcurrido desde la fecha de su licitación, se deberá revertir el valor correspondiente de las cuentas indicadas en el numeral 9.1.

En el caso de que esa liberación ocurra por la devolución del préstamo amparado por esa garantía, se revertirá el asiento efectuado en las cuentas mencionadas en el numeral 9.2, con motivo de la utilización de la garantía.

9.4.- Préstamos garantizados por el Fondo.

Los préstamos amparados por el Fondo de Garantía que cursen las instituciones financieras, así como los respectivos reajustes, intereses, traspasos a cartera vencida, provisiones y castigos, deben contabilizarse de conformidad con las instrucciones generales impartidas por esta Superintendencia.

En todo caso, las instituciones financieras deberán mantener identificados todos los créditos que se otorguen caucionados por el Fondo de Garantía de que trata este Capítulo.

9.5.- Recaudación de la comisión a favor del Fondo.

La comisión que los usuarios de estos créditos deben pagar al Fondo, y que tienen que recaudar las instituciones financieras adjudicatarias de las respectivas garantías, se abonarán por el período que medie entre su recepción y la fecha en que deben ponerse a disposición del Banco del Estado de Chile, en la cuenta "Comisiones recaudadas a favor del Administrador del Fondo de Garantía D.L. N° 3.472", de la partida 3010 "Otros saldos acreedores a la vista".

9.6.- Recuperación de créditos vencidos a favor del Fondo.

Los importes provenientes de recuperaciones de créditos vencidos que corresponda entregar al Administrador del Fondo, en rembolso parcial o total de la garantía pagada, se acreditarán a la cuenta "Recuperación Garantías D.L. N° 3.472 por entregar al Fondo", de la partida 3010, "Otros saldos acreedores a la vista", en la que permanecerán hasta el instante en que deban entregarse al Banco del Estado de Chile, en su calidad de Administrador del Fondo.

Capitulo 8-9

Pág 6

Las sumas recuperadas y abonadas a esta cuenta deberán remitirse al Fondo a lo menos semanalmente.

10.- Márgenes legales.

Los préstamos otorgados al amparo de las disposiciones del Decreto Ley N° 3.472 y que cuentan con la garantía a que se refiere ese cuerpo legal, quedan sujetos a los márgenes individuales de crédito del artículo 84 N° 1 de la Ley General de Bancos para operaciones sin garantía.

11.- Inversión de los recursos del fondo.

Conforme a lo establecido en el Capítulo III.K.1 del Compendio de Normas Financieras del Banco Central de Chile, el Administrador del Fondo deberá invertir la totalidad de los recursos y excedentes del Fondo de Garantía para Pequeños Empresarios en los siguientes instrumentos financieros:

a) Instrumentos financieros emitidos o garantizados por el Estado, entre los cuales se cuentan los títulos emitidos por la Tesorería General de la República y letras de Crédito emitidas por Servicios Regionales y Metropolitanos de Vivienda y Urbanización;

b) Títulos emitidos por el Banco Central de Chile;

c) Instrumentos financieros emitidos por CORFO, ENAMI, INDAP y SERCOTEC;

d) Depósitos a plazo y otros títulos representativos de captaciones de empresas bancarias y sociedades financieras;

e) Títulos garantizados por empresas bancarias y sociedades financieras; y,

f) Letras de crédito emitidas por empresas bancarias y sociedades financieras.

Los instrumentos a que se refieren las letras c), d), e) y f) deberán estar clasificados en categoría A por la Comisión Clasificadora de Riesgo, conforme a lo establecido en el Artículo 104 del Título XI del D.L. N° 3.500 y sus modificaciones.

CAPITULO 8-19

Pág. 12

El devengo de intereses y reajustes que las instituciones financieras efectúen sobre el valor registrado en el activo, será con prescindencia de las tasas de interés y de los reajustes que pudieran estar pactados en los respectivos préstamos registrados en cuentas de orden.

6.3.- Registro de los créditos adquiridos

El valor par de los créditos adquiridos se registrará en la cuenta de orden "Créditos adquiridos de CORFO -vigentes " o "Créditos adquiridos de CORFO - vencidos", de la partida 9153, según la situación en que se encuentre cada crédito en relación con lo indicado en el N° 4 del Capítulo 8-26 de esta Recopilación Actualizada de Normas. Dichas cuentas se ajustarán como consecuencia de los pagos recibidos y por el devengo de reajustes e intereses, de acuerdo con las condiciones de cada crédito, independientemente de los registros que deban hacerse, cuando corresponda, en las cuentas de activo anteriormente señaladas.

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese registrado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las instrucciones del numeral 4.1 del título IV de dicho Capítulo.

6.4.- Pagos efectuados por los deudores.

Los montos recibidos por el pago de los deudores se imputarán, en primer lugar, a los intereses registrados en la respectiva cuenta complementaria y el saldo, cuando corresponda, se aplicará sobre el capital registrado en la cuenta "Pagos créditos adquiridos a CORFO" y su respectivo reajuste. Una vez extinguido el importe registrado en el activo, dichos pagos serán abonados a la cuenta de ingresos que corresponda de la partida 7910.

6.5.- Importes vencidos y reneqociacionea.

Los importes vencidos de estos créditos, como asimismo las renegociaciones o condonaciones de todo o parte de estas operaciones, no producirán efecto alguno en los saldos del activo, en tanto no afecten su recuperación total, pero sí deberán modificarse en la forma que corresponda, los importes registrados en cuentas de orden.

CAPITULO 8-19

Pág 13

6.6.- Clasificación del activo.

Para efectos de clasificación de la cartera, se considerará el monto registrado en el activo, junto con sus respectivos reajustes e intereses por cobrar, como si fuese un solo deudor o crédito. Este monto podrá ser clasificado en categoría "A", salvo que posteriormente se observe un deterioro ostensible en la cobranza que haga presumir que dicho saldo, con sus intereses y reajustes devengados, no alcanzará a ser cubierto con las recuperaciones de los créditos adquiridos, dentro de los plazos de pago de éstos.

6.7.- Límites de crédito.

Los créditos de que se trata, deben ser considerados individualmente, por el importe registrado en cuentas de orden, para los efectos del cumplimiento de los límites de crédito a que se refiere el artículo 84 de la Ley General de Bancos.

CAPITULO 8-26 (Bancos y Financieras)

MATERIA:

CARTERA VENCIDA. TRATAMIENTO DE COLOCACIONES E INVERSIONES FINANCIERAS VENCIDAS.

1.- Colocaciones e intereses por cobrar vencidos.

1.1.- Traspaso a cartera vencida.

Las instituciones financieras deben traspasar a cartera vencida los créditos o porción de éstos que no hayan sido pagados en la fecha convenida, dentro de los 90 días siguientes a su vencimiento.

Al tratarse de importes de la partida 1140 "Varios Deudores", el plazo de 90 días se contará desde la fecha en que aquéllos se registraron en esa partida.

Los traspasos se efectuarán a la cuenta de cartera vencida que corresponda, de las partidas 1401, 1411 ó 1416, considerando las cuentas señaladas en el Anexo N° 1 de este Capítulo para efectos de información a esta Superintendencia.

En el evento de que las condiciones pactadas de un crédito contemplen la posibilidad de demandar al deudor el pago del valor total de un documento pagadero originalmente en cuotas, incluidas por lo tanto las cuotas no vencidas, se traspasará a cartera vencida, desde las respectivas cuentas de colocaciones e intereses por cobrar, el monto de las cuotas cuyo vencimiento no se haya cumplido pero que pueden hacerse efectivas en virtud de la cláusula de aceleración. El referido traspaso se hará dentro de los 90 días siguientes a la presentación de la demanda judicial. Para este efecto se presumirá que al presentarse la demanda judicial se hace efectiva la cláusula de aceleración.

Capítulo 8-26

Pág 2

Los créditos ingresados a cartera vencida y que no se hubieren extinguido totalmente mediante su pago o remisión, podrán salir de ella solamente por castigo o por renegociación.

Con todo, cuando la institución financiera carezca de un título ejecutivo que dé cuenta de la obligación del deudor, deberá castigar los montos que deberían ser traspasados a cartera vencida de acuerdo con las instrucciones precedentes, de manera que en ningún caso se incluirá dentro de la cartera vencida un saldo que no se ampare en un título ejecutivo vigente.

1.2.- Contabilización de los traspasos a cartera vencida.

Los traspasos a cartera vencida incluirán el capital y los respectivos reajustes e intereses por cobrar del correspondiente crédito, que se encuentren registrados en el activo.

Al tratarse de créditos sobre los cuales se hubiere suspendido el reconocimiento en cuentas de resultados de los reajustes e intereses devengados, de acuerdo con las instrucciones del Capítulo 7-1 de esta Recopilación, se procederá de la siguiente forma:

a) Los reajustes e intereses suspendidos sólo originarán un traspaso en las respectivas cuentas de orden, de acuerdo con lo dispuesto en el numeral 3.1.2 del título II del referido Capítulo, sin afectar, por lo tanto, las cuentas de activo ni las de ingresos.

b) En el caso de créditos registrados a su valor final, el traspaso a cartera vencida no afectará el monto que se mantenga registrado en la respectiva cuenta del pasivo transitorio, "Intereses percibidos y no devengados", a que se refiere el numeral 2.4 del título II del Capítulo 7-1, el que permanecerá inalterable hasta tanto no se pague, renegocie, castigue o condone el respectivo crédito traspasado a cartera vencida.

Capítulo 8-26

Pág 4

1.3.4.- Registro contable de los créditos vencidos renegociados.

Los créditos registrados en cartera vencida que se renegocien, se reingresarán a la cartera vigente junto con los intereses y reajustes que se hubieren suspendido por las causales señaladas en el N° 3 del título II del Capítulo 7-1 de esta Recopilación, los cuales se reconocerán en las respectivas cuentas de resultados y se considerarán capitalizados.

Junto con el reingreso de los créditos renegociados a la cartera vigente, se deberán constituir, cuando corresponda, las provisiones por cartera renegociada de acuerdo con las instrucciones del N° 2 del título I del Capítulo 8-29 de esta Recopilación.

En todo caso, las instituciones financieras deberán mantener identificados todos aquellos créditos que hayan reingresado a cartera vigente como consecuencia de una renegociación, como asimismo aquellos que hayan sido otorgados con el objeto de pagar créditos vencidos.

2.- Inversiones financieras vencidas

Conforme a lo dispuesto en el Capítulo 8-29 de esta Recopilación Actualizada de Normas, las inversiones financieras que no fueren recuperadas dentro de los 90 días siguientes a su vencimiento, deberán ser castigadas Mientras no se castiguen, se mantendrán en su cuenta de origen.

3.- Nómina que debe mantenerse a disposición de este Organismo.

Las instituciones financieras deberán mantener a disposición de esta Superintendencia una nómina referida al último día de cada mes, con el detalle de las colocaciones vencidas que se mantengan registradas en sus cuentas de origen en virtud de no haberse cumplido el plazo máximo de 90 días fijado para su traspaso a cartera vencida.

Capítulo 8-26

Pág 5

4.- Relación entre la cartera vencida y los créditos directos vencidos de la información sobre deudores.

Los créditos directos que se incluyen como vencidos en la información de deudores que se envía a esta Superintendencia de acuerdo con las instrucciones del Manual del Sistema de Información, corresponden a los registrados en cartera vencida según las instrucciones del presente Capítulo.

Dentro de las deudas vencidas se incluyen los respectivos intereses y reajustes suspendidos registrados en cuentas de orden de las partidas 9490 y 9510, según lo instruido en las letras a) y b) del numeral 3.1.2 del título II del Capítulo 7-1 de esta Recopilación, debiéndose agregar también, cuando existan las operaciones de que trata el Capítulo 8-7 de esta Recopilación, las diferencias de precio que complementan el valor nominal de esos créditos vencidos y que deben registrarse en las partidas 9150 y 9153.

Se informarán también como créditos vencidos aquellos registrados en cuentas de orden que cumplan las condiciones que obligarían a traspasarlos a cartera vencida si estuviesen registrados en el activo, para cuyo efecto las instrucciones contables de esta Superintendencia contemplan la utilización de cuentas separadas.

Por consiguiente, la diferencia entre el total de los créditos directos que deben informarse en calidad de vencidos de acuerdo con el Manual del Sistema de Información y la suma de los saldos de las cuentas de activo y de orden correspondientes a los créditos vencidos, deberá corresponder sólo a las obligaciones solidarias en que exista pluralidad de deudores.

CAPITULO 8-26

ANEXO N°1

Pág. 1

CUENTAS PARA LA CARTERA VENCIDA

Código

1401 000 00 CREDITOS COMERCIALES VENCIDOS.

1401 001 00 Préstamos en letras de crédito vencidos.

1404 002 00 Préstamos con mutuos hipotecarios endosables vencidos.

1401 003 00 Créditos por tarjetas de crédito vencidos.

1401 999 00 Otros saldos de la partida 1401.

1411 000 00 CREDITOS DE CONSUMO VENCIDOS.

1411 001 00 Créditos por tarjetas de crédito vencidos.

1411 999 00 Otros saldos de la partida 1411.

1416 000 00 CREDITOS HIPOTECARIOS PARA VIVIENDA VENCIDOS.

1416 001 00 Préstamos en letras de crédito vencidos.

1416 002 00 Préstamos con mutuos hipotecarios endosables vencidos.

1416 999 00 Otros saldos de la partida 1416.

Capítulo 8-28

Pág 9 a

b) Que los instrumentos de oferta pública emitidos por esa sociedad matriz estén clasificados a lo menos en AA por Standard & Poor's o en Aa por Moodys, en boletines cuya antigüedad no sea superior a 12 meses.

c) Que la matriz se comprometa a pagar en forma irrevocable, al solo requerimiento de la institución financiera acreedora, las obligaciones del deudor en caso de que su filial situada en Chile no pague en la fecha convenida.

d) Que el compromiso de resguardo o fianza de que se trata pueda hacerse efectivo ejecutivamente por la vía judicial, conforme a la legislación del respectivo país.

e) Que la institución financiera cuente con un informe completo de su fiscalía, en el que se indique el monto y tipo de créditos garantizados, las condiciones de la exigibilidad, el plazo de validez y la forma de ejecución.

3.- Clasificación de la cartera de créditos de consumo.

3.1.- Créditos que se deben clasificar.

Para los efectos de la clasificación y evaluación de riesgos de la cartera de colocaciones, se entenderán por créditos de consumo aquellas obligaciones directas, vigentes o vencidas, contraídas sólo por personas naturales y con las siguientes características generales.

a) Su objeto es el de financiar la adquisición de bienes de consumo o el pago de servicios.

b) Su pago se efectúa en cuotas, normalmente iguales y sucesivas.

c) Su monto original no excede, por lo general, del equivalente de 550 UF. No obstante, aquellos créditos por un valor superior al recién indicado que por su naturaleza puedan ser considerados préstamos de consumo, deberán incluirse en esta clasificación y no en el grupo de créditos comerciales de que trata el N° 2 de este título.

Además de los créditos que cumplan con esas características, se considerarán como créditos de consumo para los efectos de clasificación de cartera, los créditos provenientes de la utilización de tarjetas de crédito cuyos titulares sean personas naturales.

Capítulo 8-29

Pág 4

2.- Provisiones adicionales sobre colocaciones

Además de la provisión global sobre la cartera de colocaciones y de las provisiones individuales para créditos vencidos de que trata el N° 1 precedente, las instituciones financieras deben mantener, cuando corresponda, las provisiones adicionales que se indican a continuación:

2.1.- Provisiones transitorias sobre créditos renegociados.

Los bancos y sociedades financieras que renegocien algún crédito o cuota después de transcurridos 90 días desde su vencimiento, deberán constituir una provisión equivalente al 100% de la diferencia entre el valor al cual estuviere registrado el crédito en el activo antes de la renegociación y el mayor valor al cual quedare contabilizado una vez que ésta se haya efectuado. En caso de que se renegocie un crédito castigado, la provisión corresponderá al monto total ingresado al activo.

La misma provisión deberá constituirse, cualquiera sea la oportunidad en que se efectúe la renegociación, cuando el crédito renegociado se encuentre en alguna de las situaciones que determinan la suspensión de intereses y reajustes antes del vencimiento, señaladas en el numeral 3 11 del título II del Capítulo 7-1 de esta Recopilación.

Para los efectos de constituir las provisiones transitorias de que se trata, se considerarán también los otorgamientos de nuevos créditos, ya sea al mismo deudor o a un tercero, que se destinen a pagar algún crédito que se encuentre en alguna de las situaciones señaladas en los párrafos precedentes.

Las instituciones financieras que estuvieren clasificadas por lo menos por segunda vez consecutiva en categoría I de acuerdo con la calidad de sus procesos de clasificación de cartera, podrán liberar las provisiones constituidas cuando el deudor del respectivo crédito otorgado sea clasificado considerando su nueva situación crediticia.

Capítulo 8-29

Pág. 5

En el caso de las instituciones que no se encuentren en la situación prevista en el párrafo precedente, estas provisiones deberán mantenerse íntegramente hasta que esta Superintendencia examine en sus inspecciones habituales, la clasificación de los créditos renegociados e informe un nuevo riesgo para la cartera. Una vez examinada la clasificación podrán liberarse todas las provisiones sobre créditos renegociados constituidas hasta la fecha a la que esté referida la evaluación efectuada por esta Superintendencia, sin perjuicio de enterar, cuando corresponda, la provisión necesaria para cubrir la nueva pérdida estimada de la cartera, derivada de esa clasificación.

No obstante lo anterior, si con anterioridad a la fecha en que se puede liberar íntegramente la provisión según lo señalado en los párrafos precedentes, la institución obtiene el pago de todo o parte del crédito renegociado o del nuevo crédito que origina la provisión, sin que se otorgue otro préstamo para el efecto, la institución podrá liberar el exceso de provisión constituida, entendiéndose por tal, el monto de la provisión que excede al valor del crédito una vez realizado el pago.

Quedan excluidos de las disposiciones de este numeral, los préstamos de consumo y los préstamos hipotecarios para la vivienda de que tratan los números 3 y 4 del título II del Capítulo 8-28 de esta Recopilación, respectivamente. Asimismo, quedarán exentos los créditos renegociados cuyo saldo después de la renegociación sea igual o inferior al equivalente de 1000 unidades de fomento y aquellos que se destinen a pagar obligaciones que no se encuentren en las situaciones antes señaladas, cuando no superen ese monto equivalente.

Las provisiones por renegociación de créditos en cartera vencida o castigados se abonarán a la cuenta "Provisiones sobre créditos renegociados" de la partida 4205, con cargo a la cuenta de resultados del mismo nombre de la partida 6110.

Los asientos en las respectivas cuentas se revertirán al momento de cumplirse las condiciones previstas para la eliminación de estas provisiones.

Capítulo 8-29

Pág 6

2.2 - Provisión por créditos riesgosos en su origen.

Las instituciones fiscalizadas que tuvieren un nesgo adicional por registrar colocaciones riesgosas en su origen de acuerdo con las definiciones establecidas en el N° 7, título II, del Capítulo 8-28 de esta Recopilación Actualizada de Normas, deberán mantener una provisión para cubrir aquel riesgo conforme a lo exigido en el N° 9, título II, de ese Capítulo.

La provisión de que se trata se constituirá con abono a la cuenta "Provisión para créditos riesgosos en su origen", de la partida 4205, con cargo a la cuenta de resultado del mismo nombre que se incluirá en la partida 6110.

Cuando corresponda liberar todo o parte de esa provisión, se acreditará la cuenta de gastos señalada en el párrafo precedente, pero sólo hasta la concurrencia del saldo deudor que demuestre esa cuenta. Los importes que excedan al mencionado saldo se abonarán a la cuenta "Liberación de provisiones por nesgo de activos", de la partida 8110.

2.3.- Provisión especial por el uso de procedimientos deficientes de clasificación.

Las instituciones financieras que, conforme a lo señalado en el Título I y en el Anexo N° 2 del Capítulo 8-28 de esta Recopilación, estén clasificadas en la categoría III según la calidad de su sistema de clasificación de cartera, deberán constituir un resguardo adicional con el fin de cubrir el mayor nesgo inherente a la falta de diagnósticos certeros y oportunos de la calidad de su cartera o los errores de estimación que se pueden derivar de las deficiencias de los procedimientos utilizados.

Para ese efecto, las instituciones financieras que se califiquen en dicha categoría enterarán una provisión adicional equivalente al 20 % de la diferencia entre la pérdida estimada por la institución y la determinada en la revisión de este Organismo, correspondiente a la muestra de deudores elegida en cada oportunidad El monto de dicha provisión, expresado en Unidades de Fomento, se constituirá en el mismo mes en que la institución reciba la respectiva comunicación de esta Superintendencia.

Capítulo 8-29

Pág 7

La referida provisión adicional se mantendrá constituida mientras la institución se encuentre clasificada en categoría III, salvo que, como consecuencia de una clasificación de cartera que ella efectúe con posterioridad a la visita que haya dado origen a esa provisión, reconozca pérdidas de cartera superiores a la suma de la pérdida informada por este Organismo más el monto de la provisión de que se trata, en cuyo caso podrá, previa consulta a esta Superintendencia, traspasar a la provisión global el importe de dicha provisión especial.

La provisión a que se refiere este numeral se constituirá con abono a la cuenta "Provisiones por mayor nesgo sistemas de clasificación", de la partida 4205, con cargo a la cuenta de resultado del mismo nombre de la partida 6110. Para liberar la provisión se revertirá el asiento efectuado o bien, cuando se haya constituido en un ejercicio anterior, se abonará la cuenta "Liberación de provisiones por nesgo de activos", de la partida 8110.

2.4.- Cómputo de las provisiones adicionales.