CIRCULAR

BANCOS N° 2.872

FINANCIERAS N° 1.171

Santiago, 30 de octubre de 1996.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 18-1.

PREPARACION Y PUBLICACION DE ESTADOS FINANCIEROS ANUALES. EXIGENCIA DE PRESENTAR BALANCES CONSOLIDADOS.

Atendido el aumento de las filiales bancadas y el crecimiento experimentado por sus operaciones en los últimos años, y considerando, además, la conveniencia de adecuar la presentación de los estados financie ros de las entidades fiscalizadas por esta Superintendencia a criterios contables de aceptación general, se ha resuelto exigir, a contar del presente ejercicio 1996, la preparación de estados financieros consolidados.

Para ese efecto, se imparten las siguientes instrucciones:

I.- MODIFICACIONES AL CAPITULO 18-1 DE LA RECOPILACION ACTUALIZADA DE NORMAS.

"Las instituciones fiscalizadas deberán enviar a esta Superintendencia, debidamente firmados, sus estados financieros individuales y el correspondiente informe de los auditores externos, a más tardar el duodécimo día hábil bancario del mes de enero.

Los estados financieros consolidados a que se refiere el título VI de este Capítulo, podrán enviarse posteriormente en los casos que corresponda, debiendo mediar, en todo caso, un lapso de 15 días corridos entre la fecha de envío y la fecha de publicación de dichos estados en el periódico.".

B) Se remplaza el enunciado del numeral 4.2 del título I por: "4.2. Publicación en el periódico.", a la vez que se sustituye el primer párrafo de dicho numeral, por los que siguen:

"Las instituciones financieras deberán publicar sus estados financieros individuales a más tardar el duodécimo día hábil bancario del mes de febrero.

Sin perjuicio de lo anterior, las instituciones que deban preparar estados financieros consolidados, deberán publicar también dichos estados, lo cual se hará en una publicación conjunta con los estados financieros de sus subsidiarias, a más tardar el último día del mes de febrero.

Lo anterior no es óbice para publicar conjuntamente el balance consolidado, el individual y el de las filiales, dentro del plazo señalado en el primer párrafo de este número.".

C) Se sustituye el enunciado del título II por el siguiente: "II.- BALANCE GENERAL Y ESTADO DE RESULTADOS NO CONSOLIDADOS."

D) Se agrega el siguiente párrafo final al título IV:

"Además de esa información,las instituciones que deban presentar estados financieros consolidados según lo dispuesto en el título VI de este Capítulo, deberán mantener a disposición de esta Superintendencia, las hojas de trabajo y documentación que sustenta la preparación de esos estados.".

E) En la letra a) del N° 1 del título V se intercala, a continuación de la palabra "financieros", la expresión "individuales,", a la vez que se intercala la siguiente letra b) en ese número, pasando las actuales letras b), c) y d), a ser c), d) y e), respectivamente:

"b) Del mismo modo, deberán remitirse tres ejemplares de los estados financieros consolidados, cuando corresponda.".

F) Se remplaza el N° 2 del título V por el siguiente:

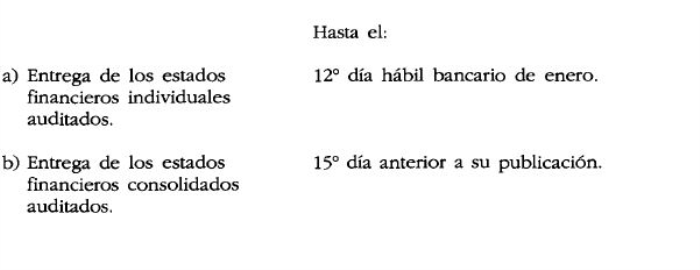

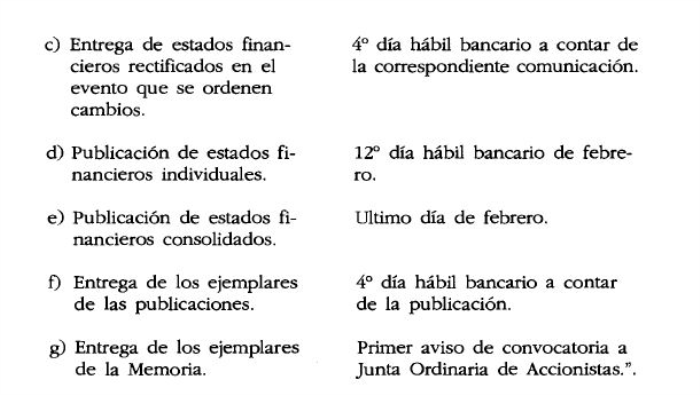

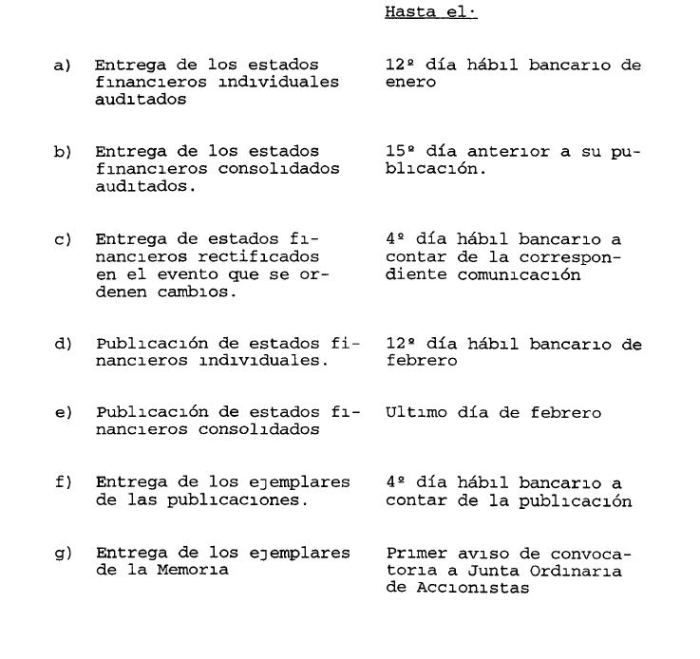

"2.- Plazos.

Las obligaciones que emanan de las presentes normas deberán cumplirse dentro de los plazos que se instruyen a continuación:

.

.

G) Se sustituye el título VI por el que sigue:

"VI.- ESTADOS FINANCIEROS CONSOLIDADOS.

Las instituciones que tengan participación en sociedades filiales, como asimismo los bancos que mantengan sucursales en el exterior, deberán preparar y publicar estados financieros consolidados con sus filiales y sucursales, de acuerdo con las instrucciones de este título.

Constituyen sociedades filiales para estos efectos, todas aquellas en las cuales la institución financiera posee directa o indirectamente más de la mitad del derecho a voto, sea que se trate de una filial bancaria o de una empresa de apoyo al giro.

1.- Bases de preparación.

Los balances consolidados se prepararán de acuerdo con criterios contables generalmente aceptados, cuyos procedimientos se describen en el Boletín Técnico N° 42 del Colegio de Contadores de Chile A.G.

De acuerdo con lo establecido en los Capítulos 11-2 y 11-3 de esta Recopilación, las instituciones financieras deben efectuar una consolidación a una sola línea de sus subsidiarias, reconociendo en el método de contabilización del Valor Patrimonial Proporcional (VPP) tanto los efectos de los resultados no realizados como de la aplicación de los criterios seguidos por la matriz, cuando corresponda, conforme a criterios contables generalmente aceptados.

El mismo criterio de importancia relativa o procedencia de aquellos ajustes conforme a principios contables de aceptación general, debe seguirse tanto para la consolidación global (línea a línea) con las filiales, como para consolidar una sucursal en el exterior. En todo caso, las diferencias de cambio que pudieren originarse en la consolidación de una sucursal en el exterior, deberá reconocerse en los resultados de la matriz.

Todo lo anterior es sin perjuicio de que la integración de los saldos línea a línea en el balance y estado de resultados consolidados, debe hacerse de acuerdo con los criterios de exposición de la matriz, considerando además lo indicado en el N° 2 siguiente.

2.- Formato de los estados consolidados.

Los estados financieros consolidados se prepararán de acuerdo con el modelo incluido en el Anexo N° 2 de este Capítulo, el cual comprende algunas instrucciones conducentes a uniformar la presentación de ciertas operaciones específicas de filiales.

3.- Notas a los estados financieros consolidados.

3.1.- Nota de criterio de consolidación.

Los estados financieros consolidados se presentarán con una primera nota, dentro de la Nota 1, referida a los criterios de consolidación, en la cual se indicará, a lo menos, lo siguiente:

a) Las entidades que participan en la consolidación y el respectivo porcentaje de participación de la matriz.

b) El porcentaje que representan los activos y los ingresos operacionales de las filiales en su conjunto, en los estados consolidados.

c) El hecho de que se han anulado las transacciones entre compañías y sus efectos.

d) El criterio de presentar el interés minoritario en rubros separados en el balance y en el estado de resultados.

3.2.- Demás notas a los estados financieros consolidados.

Las demás notas a los estados financieros consolidados se incluirán de acuerdo con lo establecido en el título III de este Capítulo, debiendo efectuarse las adecuaciones del caso para incorporar los saldos u operaciones de las filiales y eliminar los saldos entre las compañías que se consolidan, cuando corresponda.".

H) Se modifica el Anexo N° 1 a fin de actualizarlo y traspasar instrucciones actualmente contenidas en el Anexo N° 2, a la vez que se reemplaza este último Anexo para incorporar el modelo de estados financieros consolidados.

II.- NORMAS TRANSITORIAS.

No obstante lo dispuesto en el Capítulo 18-1 de la Recopilación Actualizada de Normas, para los estados financieros consolidados correspondientes al ejercicio 1996 no se aplicarán las siguientes disposiciones:

a) Las normas relativas a la publicación, en lo que concierne a la obligatoriedad de publicar en un periódico y a la autorización previa de esta Superintendencia para el efecto. Las instituciones financieras que opten por publicar los estados consolidados, deberán en todo caso efectuar dicha publicación conjuntamente con los estados financieros de las entidades que se consolidan. Tanto las entidades que decidan publicar como aquellas que opten por no hacerlo, tendrán plazo para remitir sus estados consolidados hasta el último día del mes de febrero de 1997.

b) La exigencia de que los estados consolidados sean comparativos, pudiendo en consecuencia referirse solamente al presente ejercicio 1996.

Sírvase remplazar las siguientes hojas del Capítulo 18-1 por las que se acompañan a la presente Circular: hojas N°s. 1, 2, 3, 4, 17 y 18; hojas 1, 2, 3 y 9 del Anexo N° 1; y hoja 1 del Anexo N° 2. Además, en ese Capítulo deben agregarse las hojas N°s. 19 y 20 y las hojas 2, 3 y 4 de su Anexo N° 2.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 18-1 (Bancos y Financieras)

MATERIA.

PREPARACION Y PUBLICACION DE ESTADOS FINANCIEROS ANUALES.

I.- NORMAS DE CARACTER GENERAL

1.- Preparación de los estados financieros

Los estados financieros anuales destinados a la publicación o a la circulación, deberán confeccionarse de acuerdo con las instrucciones del presente Capítulo y con las demás normas contables e instrucciones específicas impartidas por esta Superintendencia.

2.- Entrega de los estados financieros a esta Superintendencia.

Las instituciones fiscalizadas deberán enviar a esta Superintendencia, debidamente firmados, sus estados financieros individuales y el correspondiente informe de los auditores externos, a más tardar el duodécimo día hábil bancario del mes de enero.

Los estados financieros consolidados a que se refiere el título VI de este Capítulo, podrán enviarse posteriormente en los casos que corresponda, debiendo mediar, en todo caso, un lapso de 15 días corridos entre la fecha de envío y la fecha de publicación de dichos estados en el periódico.

En caso de que este Organismo Fiscalizador ordene cambios en el contenido de los estados financieros como consecuencia de la revisión señalada en el N° 3 siguiente, se deberán remitir nuevamente éstos, con las rectificaciones o información complementaria requeridas Para ese efecto las instituciones dispondrán de un plazo de cuatro días hábiles a contar de la comunicación de esta Superintendencia.

Cualquier estado financiero referido al ejercicio anual, que se prepare con el propósito de darlo a conocer a terceros, deberá enviarse a esta Superintendencia y se entregará al usuario con un dictamen de los auditores externos.

Capítulo 18-1

Pág 2

3.- Revisión de los estados financieros.

Con el propósito de velar por la objetividad y uniformidad en la presentación de la información y el cumplimiento de estas instrucciones, esta Superintendencia revisará los estados financieros con la profundidad que estime necesaria, sin perjuicio de revisiones más extensas que posteriormente pudiera efectuar.

Como consecuencia de esa revisión general, este Organismo Contralor ordenará, cuando lo estime necesario, rectificaciones de la información incluida en los estados financieros o la incorporación de antecedentes adicionales no informados y que estime relevantes, como asimismo, si fuere el caso, la eliminación de aquella información que a su juicio no sea importante o pertinente para una mejor comprensión de la situación de la empresa.

Para revisar los estados financieros este Organismo Fiscalizador podrá, de acuerdo con las circunstancias, solicitar aclaraciones a las instituciones fiscalizadas o a sus auditores externos, exigir la entrega de información específica, verificar antecedentes a través de inspecciones o requerir los papeles de trabajo de los auditores externos, especialmente cuando se trate de alguna revisión posterior.

4.- Publicación o entrega a terceros de los estados financieros.

4.1.- Autorización para publicar.

Mientras esta Superintendencia no lo autorice, las instituciones fiscalizadas deberán abstenerse de publicar en un periódico o en cualquier otro medio, todo o parte de la información que contienen o pudieran contener los estados financieros y de entregar información a terceros, ajenos a la empresa o a la firma de auditores contratada.

La autorización para publicar los estados financieros, no representa una certificación de la razonabilidad o correcta preparación de ellos como tampoco de los antecedentes que les sirvieron de base, pudiendo tales estados quedar sujetos a revisiones posteriores.

El contenido de los estados financieros que se publiquen deberá corresponder exactamente a la misma información enviada a este Organismo y que éste haya autorizado.

Capítulo 18-1

Pág. 3

En todo caso, cualquier publicación, circulación o entrega a terceros, de estados financieros anuales que contengan información que difiera de la aprobada por este Organismo Contralor o que sea un extracto de éstos, deberá contar con la conformidad previa de esta Superintendencia, salvo que se trate únicamente de su traducción a otro idioma.

Si los estados financieros publicados no corresponden a la versión autorizada por este Organismo, contienen errores o no cumplen con las normas impartidas, esta Superintendencia podrá exigir, entre otras medidas, una publicación con información rectificada, en la forma que disponga.

4.2.- Publicación en el periódico.

Las instituciones financieras deberán publicar sus estados financieros individuales a más tardar el duodécimo día hábil bancario del mes de febrero.

Sin perjuicio de lo anterior, las instituciones que deban preparar estados financieros consolidados, deberán publicar también dichos estados, lo cual se hará en una publicación conjunta con los estados financieros de sus subsidiarias, a más tardar el último día del mes de febrero.

Lo anterior no es óbice para publicar conjuntamente el balance consolidado, el individual y el de las filiales, dentro del plazo señalado en el primer párrafo de este número.

Al respecto, cabe hacer presente que, de conformidad con lo dispuesto en el inciso segundo del N° 4 del artículo 65 de la Ley General de Bancos, las instituciones financieras no están obligadas a efectuar una nueva publicación de los estados financieros auditados en el plazo que señala la Ley de Sociedades Anónimas si lo hubieren hecho con anterioridad, debiendo en ese caso informar en los avisos de citación a Junta, el nombre del periódico y fecha en que lo publicaron.

4.3.- Nombres y firmas

Los estados financieros deberán incluir, a continuación de la última nota, los nombres y la indicación del cargo, del Gerente General y del Contador General, o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos. Los estados financieros que se envíen a esta Superintendencia deberán ser firmados por dichas personas. En la publicación que se haga en un periódico o en otros medios destinados a la circulación no será obligación incluir las firmas correspondientes.

Capítulo 18-1

Pág. 4

II.- BALANCE GENERAL Y ESTADO DE RESULTADOS NO CONSOLIDADOS.

1.- Criterios contables

Los estados financieros anuales, al igual que la demás información de carácter contable que se envía a esta Superintendencia, deben tener su origen en los saldos del libro mayor al cierre del ejercicio, en caso alguno su preparación podrá incluir ajustes no registrados en la contabilidad Se entiende que los saldos contables corresponden a aquellos que se obtienen de aplicar las normas impartidas por esta Superintendencia y que, a falta de éstas, se han utilizado criterios contables de aceptación general.

2.- Ajustes contables de cierre.

Las instituciones fiscalizadas deberán tomar todas las medidas necesarias para que los saldos demostrados en los estados financieros no incluyan cuentas por aclarar o sujetas a confirmaciones, cuya aclaración o regularización dependa de una mera cuestión de desfase en la información pertinente o de la agilidad administrativa de la propia institución. De manera que, entre otros, los saldos de las operaciones con sucursales o de las cuentas de operaciones pendientes, deben encontrarse depurados o conciliados en el momento del cierre definitivo de las cuentas de mayor.

3.- Presentación de los saldos.

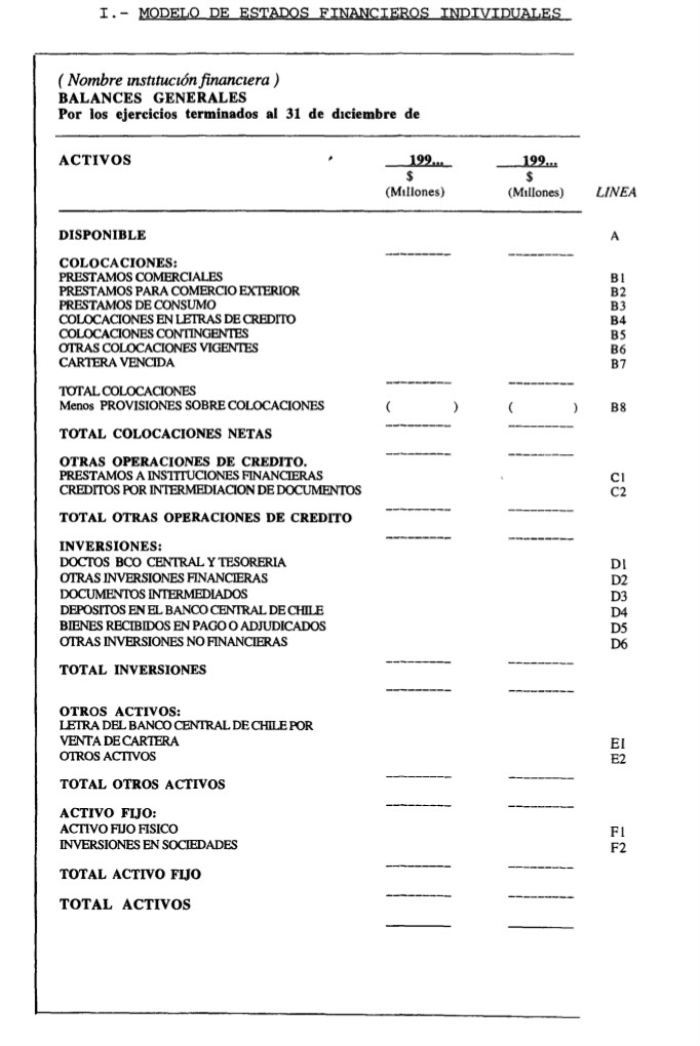

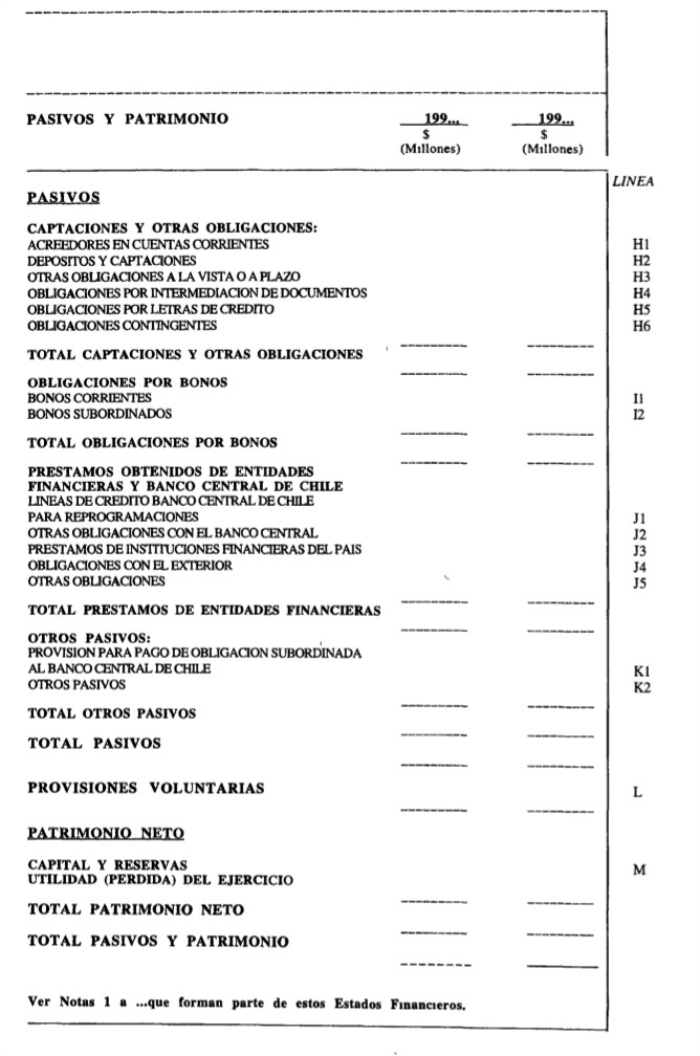

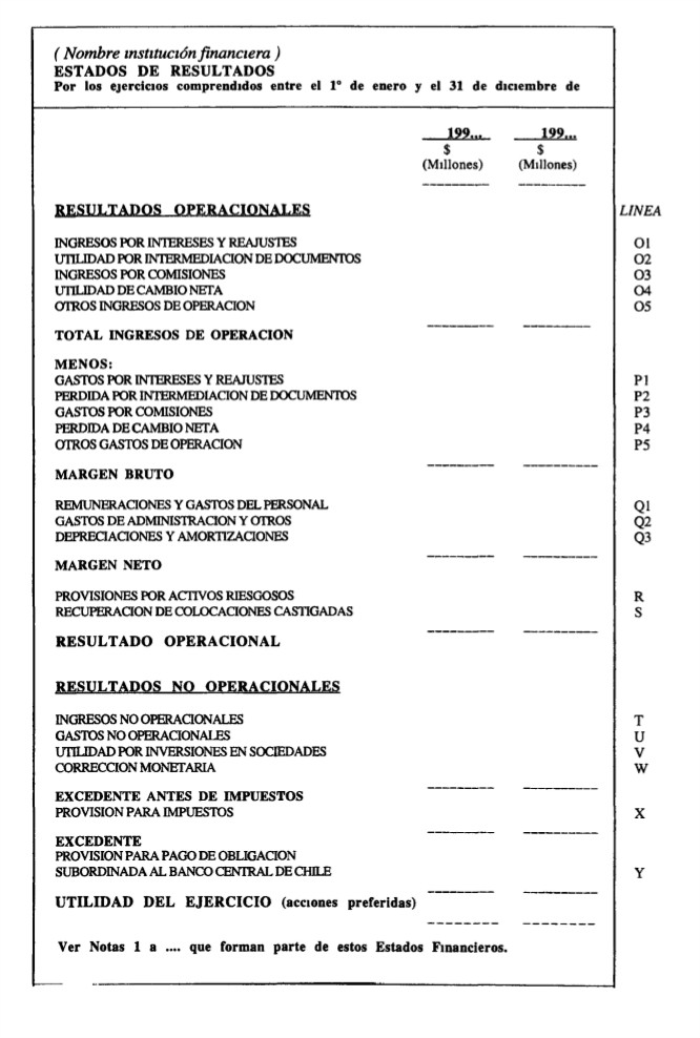

El balance general y el estado de resultados se presentarán según los modelos que se muestran en el Anexo N° 1 de este Capítulo. En el mismo Anexo se incluyen las instrucciones para adecuar los formatos estándares de acuerdo con la situación que se presente en cada empresa.

Las cifras se expresarán en millones de pesos, con un decimal y, cuando corresponda, se mostrarán en paréntesis.

Las valores que deben incluirse en cada una de las líneas (partidas de los modelos de publicación) se obtendrán mediante agrupaciones de los saldos de las partidas dispuestas por esta Superintendencia para el Sistema Contable, y otros procedimientos que se detallan en el Anexo N° 1 de este Capítulo.

Capítulo 18-1

Pág 17

Además de esa información, las instituciones que deban presentar estados financieros consolidados según lo dispuesto en el título VI de este Capítulo, deberán mantener a disposición de esta Superintendencia, las hojas de trabajo y documentación que sustenta la preparación de esos estados.

V.- INFORMACION QUE SE DEBE ENVIAR A ESTA SUPERINTENDENCIA Y PLAZOS.

1.- Información que debe entregarse

Las instituciones financieras deberán enviar la siguiente información, de la forma que se indica.

a) Tres ejemplares de los estados financieros individuales con el correspondiente informe de los auditores externos, para dar cumplimiento a lo señalado en N° 2 del título I de este Capítulo Las hojas deben entregarse foliadas o encuadernadas junto con el informe de los auditores Este último podrá contener un timbre que asegure el uso restringido de la opinión.

b) Del mismo modo, deberán remitirse tres ejemplares de los estados financieros consolidados, cuando corresponda.

c) Dos ejemplares de la publicación o fotocopias de la misma, efectuada en el periódico, con la firma del Gerente General, o quien haga sus veces, en cada una de las hojas que sean parte de ella, como constancia de conformidad con lo publicado. Estos antecedentes deberán enviarse, también, en el evento de que se vuelvan a publicar los estados financieros con posterioridad.

d) Tres ejemplares de la memoria de la sociedad.

e) En el caso de prepararse estados financieros con cifras expresadas en moneda extranjera, para su circulación en el exterior, deberá enviarse sólo un ejemplar, el que excepcionalmente podrá presentarse en calidad de borrador.

Se enviará además cuando sea requerida y con la debida oportunidad, para los efectos señalados en el N° 3 del título I de este Capítulo, la información específica que sea solicitada, la que puede incluir, si fuere necesario, los antecedentes de respaldo de que trata el título IV de este Capítulo.

Capítulo 18-1

Pág 18

2.- Plazos.

Las obligaciones que emanan de las presentes normas deberán cumplirse dentro de los plazos que se instruyen a continuación:

.

Capítulo 18-1

Pág 19

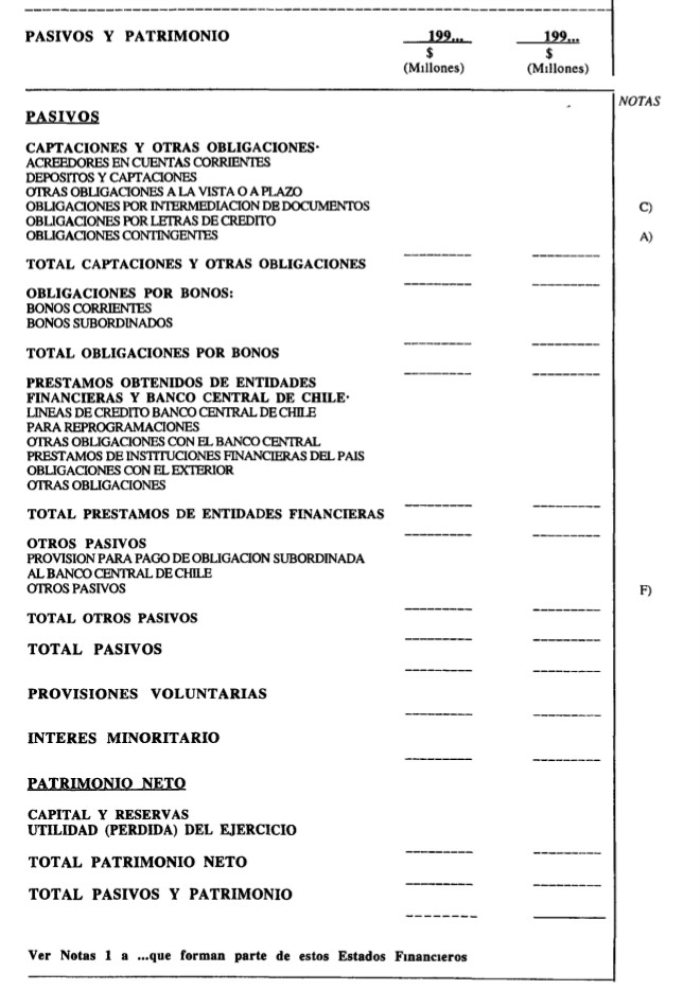

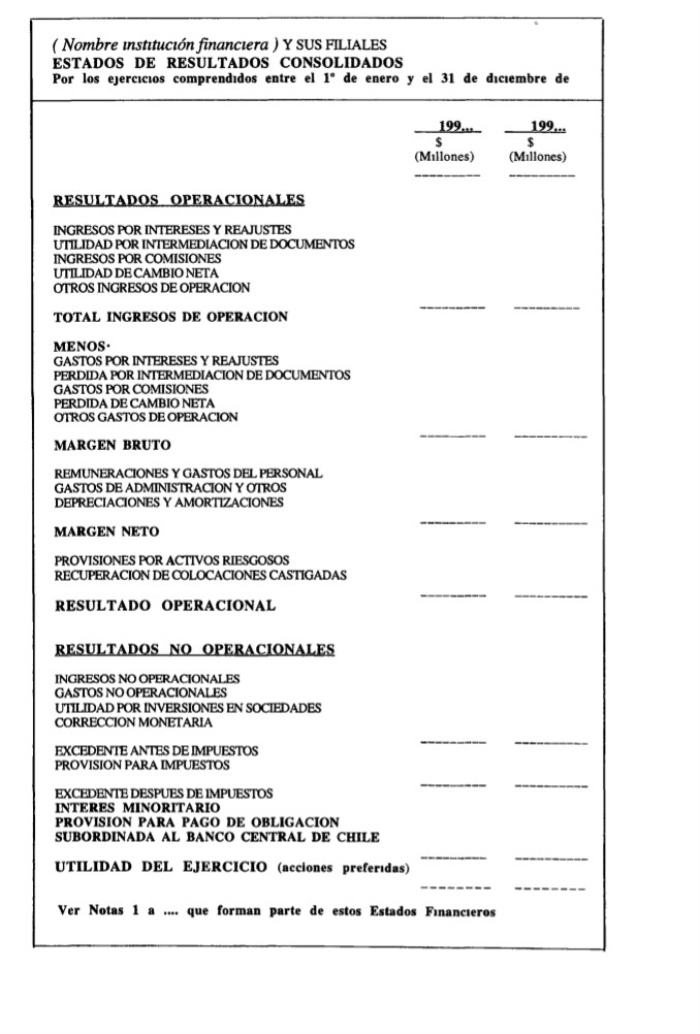

VI.- ESTADOS FINANCIEROS CONSOLIDADOS.

Las instituciones que tengan participación en sociedades filiales, como asimismo los bancos que mantengan sucursales en el exterior, deberán preparar y publicar estados financieros consolidados con sus filiales y sucursales, de acuerdo con las instrucciones de este título.

Constituyen sociedades filiales para estos efectos, todas aquellas en las cuales la institución financiera posee directa o indirectamente más de la mitad del derecho a voto, sea que se trate de una filial bancaria o de una empresa de apoyo al giro.

1.- Bases de preparación.

Los balances consolidados se prepararán de acuerdo con criterios contables generalmente aceptados, cuyos procedimientos se describen en el Boletín Técnico N° 42 del Colegio de Contadores de Chile A.G.

De acuerdo con lo establecido en los Capítulos 11-2 y 11-3 de esta Recopilación, las instituciones financieras deben efectuar una consolidación a una sola línea de sus subsidiarias, reconociendo en el método de contabilización del Valor Patrimonial Proporcional (VPP) tanto los efectos de los resultados no realizados como de la aplicación de los criterios seguidos por la matriz, cuando corresponda, conforme a criterios contables generalmente aceptados.

El mismo criterio de importancia relativa o procedencia de aquellos ajustes conforme a principios contables de aceptación general, debe seguirse tanto para la consolidación global (línea a línea) con las filiales, como para consolidar una sucursal en el exterior. En todo caso, las diferencias de cambio que pudieren originarse en la consolidación de una sucursal en el exterior, deberá reconocerse en los resultados de la matriz.

Todo lo anterior es sin perjuicio de que la integración de los saldos línea a línea en el balance y estado de resultados consolidados, debe hacerse de acuerdo con los criterios de exposición de la matriz, considerando además lo indicado en el N° 2 siguiente.

Capítulo 18-1

Pág 20

2.- Formato de los estados consolidados

Los estados financieros consolidados se prepararán de acuerdo con el modelo incluido en el Anexo N° 2 de este Capítulo, el cual comprende algunas instrucciones conducentes a uniformar la presentación de ciertas operaciones específicas de filiales.

3.- Notas a los estados financieros consolidados.

3.1.- Nota de criterio de consolidación.

Los estados financieros consolidados se presentarán con una primera nota, dentro de la Nota 1, referida a los criterios de consolidación, en la cual se indicará, a lo menos, lo siguiente:

a) Las entidades que participan en la consolidación y el respectivo porcentaje de participación de la matriz.

b) El porcentaje que representan los activos y los ingresos operacionales de las filiales en su conjunto, en los estados consolidados.

c) El hecho de que se han anulado las transacciones entre compañías y sus efectos.

d) El criterio de presentar el interés minoritario en rubros separados en el balance y en el estado de resultados.

3.2.- Demás notas a los estados financieros consolidados.

Las demás notas a los estados financieros consolidados se incluirán de acuerdo con lo establecido en el título III de este Capítulo, debiendo efectuarse las adecuaciones del caso para incorporar los saldos u operaciones de las filiales y eliminar los saldos entre las compañías que se consolidan, cuando corresponda."

Capítulo 18-1

ANEXO N° 1

Pág 1

I.- MODELO DE ESTADOS FINANCIEROS INDIVIDUALES

.

Capítulo 18-1

ANEXO N°1

Pág 2

.

Capítulo 18-1

ANEXO N°1

Pág 3

.

Capítulo 18-1

ANEXO N° 1

Pág 9

V.- ESTADOS COMPARATIVOS.

Los saldos correspondientes al ejercicio anterior se incluirán corregidos monetariamente sobre la base de la variación del IPC que se aplica para fines de la corrección monetaria de saldos provenientes del ejercicio anterior, es decir, con desfase de un mes.

Las instrucciones para adaptar los modelos cuando no existan saldos en alguna línea, se refieren tanto a las cifras del ejercicio como a las del ejercicio anterior.

En caso de cambios en los criterios de presentación con respecto a los que se utilizaron en el ejercicio anterior, deben efectuarse las reclasificaciones necesarias para entregar los saldos comparables.

VI. PREPARACION DE LAS NOTAS

Las instrucciones relativas a la preparación de las notas, deben entenderse referidas a las situaciones que se presentan en ambos ejercicios.

Asimismo, los modelos de las notas que se incluyen en el Anexo N° 3 y siguientes, deben ser adaptados para cubrir la información correspondiente al ejercicio actual y al anterior, debiendo incluirse esta última con cifras corregidas monetariamente. Además, deben considerarse las siguientes instrucciones en relación con el uso de esos modelos.

a) Los números señalados en paréntesis hacen referencia a las indicaciones sobre la forma en que debe prepararse la nota o a la posibilidad de adaptar su redacción ante situaciones diferentes a las contempladas para el modelo.

b) En algunos casos las redacciones estándares incluyen frases o palabras alternativas entre puntos suspensivos y barras (".../ /..."). En estos casos, cuando proceda, deberá elegirse la que corresponda.

c) Al igual que en el balance general, en la presentación de saldos de operaciones sujetas a reajustes o intereses no se efectuará una distinción entre capital, reajustes e intereses En aquellos cuadros en que los saldos deben distribuirse según su vencimiento, deberán demostrarse los saldos de intereses devengados según el plazo pactado para su pago, el que puede ser diferente a aquél establecido para la amortización del capital.

Capítulo 18-1

ANEXO N°2

Pág. 1

MODELO DE ESTADOS FINANCIEROS CONSOLIDADOS.

.

Capítulo 18-1

ANEXO N°2

Pág 2

.

Capítulo 18-1

ANEXO N°2

Pág 3

.

Capítulo 18-1

ANEXO N°2

Pág. 4

INSTRUCCIONES ESPECIFICAS

A continuación se incluyen instrucciones específicas para la preparación de los estados financieros consolidados, siguiendo las notas al margen de los modelos. Dichas instrucciones se refieren sólo a aspectos en los cuales podría optarse por diferentes criterios de exposición y persiguen, por consiguiente, uniformar la presentación:

A) El criterio de presentación en el balance de activos y pasivos contingentes, se seguirá sólo para las colocaciones y obligaciones de la matriz y sucursales bancarias en el exterior.

B) Se incluirán como "Contratos de leasing", tanto los saldos de contratos vigentes como los correspondientes a bienes adquiridos para leasing mantenidos por la filial.

C) Los activos y pasivos por intermediación de documentos reflejarán sólo las operaciones de compra y venta con pacto Para integrar los saldos de corredoras o agentes de valores, deben anularse los saldos de derechos y obligaciones sobre operaciones a futuro, a fin de incluir los saldos de esas operaciones en concordancia con los criterios contables de la matriz.

D) Incluirá también las inversiones en instrumentos de renta variable que mantengan las filiales.

E) En esta línea se integrarán los saldos por bienes recuperados de la compañía de leasing.

F) Incluye todos los activos y pasivos de las filiales que no tienen una integración natural en los demás activos y pasivos.

Los activos y pasivos por intermediación, como asimismo otros saldos que sólo reflejen derechos y compromisos por operaciones a futuro, o de recibir o entregar títulos, contenidos en los balances de las filiales corredores de bolsa o agencias de valores, deberán anularse o ajustarse para seguir los criterios de la matriz, sin perjuicio de la exposición en nota de los respectivos compromisos.