I.- MODIFICACIONES AL CAPITULO 18-1 DE LA RECOPILACION ACTUALIZADA DE NORMAS.

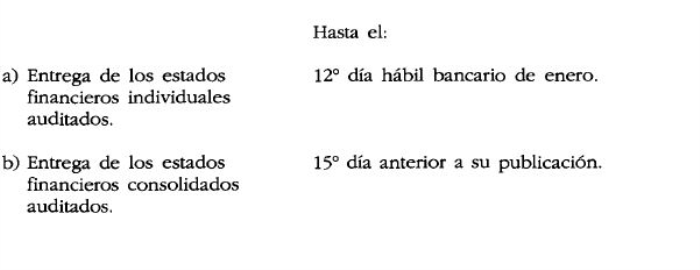

"Las instituciones fiscalizadas deberán enviar a esta Superintendencia, debidamente firmados, sus estados financieros individuales y el correspondiente informe de los auditores externos, a más tardar el duodécimo día hábil bancario del mes de enero.

Los estados financieros consolidados a que se refiere el título VI de este Capítulo, podrán enviarse posteriormente en los casos que corresponda, debiendo mediar, en todo caso, un lapso de 15 días corridos entre la fecha de envío y la fecha de publicación de dichos estados en el periódico.".

B) Se remplaza el enunciado del numeral 4.2 del título I por: "4.2. Publicación en el periódico.", a la vez que se sustituye el primer párrafo de dicho numeral, por los que siguen:

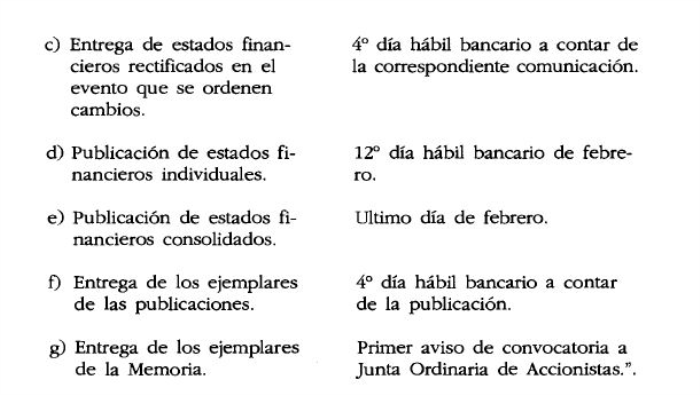

"Las instituciones financieras deberán publicar sus estados financieros individuales a más tardar el duodécimo día hábil bancario del mes de febrero.

Sin perjuicio de lo anterior, las instituciones que deban preparar estados financieros consolidados, deberán publicar también dichos estados, lo cual se hará en una publicación conjunta con los estados financieros de sus subsidiarias, a más tardar el último día del mes de febrero.

Lo anterior no es óbice para publicar conjuntamente el balance consolidado, el individual y el de las filiales, dentro del plazo señalado en el primer párrafo de este número.".

C) Se sustituye el enunciado del título II por el siguiente: "II.- BALANCE GENERAL Y ESTADO DE RESULTADOS NO CONSOLIDADOS."

D) Se agrega el siguiente párrafo final al título IV:

"Además de esa información,las instituciones que deban presentar estados financieros consolidados según lo dispuesto en el título VI de este Capítulo, deberán mantener a disposición de esta Superintendencia, las hojas de trabajo y documentación que sustenta la preparación de esos estados.".

E) En la letra a) del N° 1 del título V se intercala, a continuación de la palabra "financieros", la expresión "individuales,", a la vez que se intercala la siguiente letra b) en ese número, pasando las actuales letras b), c) y d), a ser c), d) y e), respectivamente:

"b) Del mismo modo, deberán remitirse tres ejemplares de los estados financieros consolidados, cuando corresponda.".

F) Se remplaza el N° 2 del título V por el siguiente:

"2.- Plazos.

Las obligaciones que emanan de las presentes normas deberán cumplirse dentro de los plazos que se instruyen a continuación:

.

.

G) Se sustituye el título VI por el que sigue:

"VI.- ESTADOS FINANCIEROS CONSOLIDADOS.

Las instituciones que tengan participación en sociedades filiales, como asimismo los bancos que mantengan sucursales en el exterior, deberán preparar y publicar estados financieros consolidados con sus filiales y sucursales, de acuerdo con las instrucciones de este título.

Constituyen sociedades filiales para estos efectos, todas aquellas en las cuales la institución financiera posee directa o indirectamente más de la mitad del derecho a voto, sea que se trate de una filial bancaria o de una empresa de apoyo al giro.

1.- Bases de preparación.

Los balances consolidados se prepararán de acuerdo con criterios contables generalmente aceptados, cuyos procedimientos se describen en el Boletín Técnico N° 42 del Colegio de Contadores de Chile A.G.

De acuerdo con lo establecido en los Capítulos 11-2 y 11-3 de esta Recopilación, las instituciones financieras deben efectuar una consolidación a una sola línea de sus subsidiarias, reconociendo en el método de contabilización del Valor Patrimonial Proporcional (VPP) tanto los efectos de los resultados no realizados como de la aplicación de los criterios seguidos por la matriz, cuando corresponda, conforme a criterios contables generalmente aceptados.

El mismo criterio de importancia relativa o procedencia de aquellos ajustes conforme a principios contables de aceptación general, debe seguirse tanto para la consolidación global (línea a línea) con las filiales, como para consolidar una sucursal en el exterior. En todo caso, las diferencias de cambio que pudieren originarse en la consolidación de una sucursal en el exterior, deberá reconocerse en los resultados de la matriz.

Todo lo anterior es sin perjuicio de que la integración de los saldos línea a línea en el balance y estado de resultados consolidados, debe hacerse de acuerdo con los criterios de exposición de la matriz, considerando además lo indicado en el N° 2 siguiente.

2.- Formato de los estados consolidados.

Los estados financieros consolidados se prepararán de acuerdo con el modelo incluido en el Anexo N° 2 de este Capítulo, el cual comprende algunas instrucciones conducentes a uniformar la presentación de ciertas operaciones específicas de filiales.

3.- Notas a los estados financieros consolidados.

3.1.- Nota de criterio de consolidación.

Los estados financieros consolidados se presentarán con una primera nota, dentro de la Nota 1, referida a los criterios de consolidación, en la cual se indicará, a lo menos, lo siguiente:

a) Las entidades que participan en la consolidación y el respectivo porcentaje de participación de la matriz.

b) El porcentaje que representan los activos y los ingresos operacionales de las filiales en su conjunto, en los estados consolidados.

c) El hecho de que se han anulado las transacciones entre compañías y sus efectos.

d) El criterio de presentar el interés minoritario en rubros separados en el balance y en el estado de resultados.

3.2.- Demás notas a los estados financieros consolidados.

Las demás notas a los estados financieros consolidados se incluirán de acuerdo con lo establecido en el título III de este Capítulo, debiendo efectuarse las adecuaciones del caso para incorporar los saldos u operaciones de las filiales y eliminar los saldos entre las compañías que se consolidan, cuando corresponda.".

H) Se modifica el Anexo N° 1 a fin de actualizarlo y traspasar instrucciones actualmente contenidas en el Anexo N° 2, a la vez que se reemplaza este último Anexo para incorporar el modelo de estados financieros consolidados.