CIRCULAR

BANCOS N° 2.883

FINANCIERAS N° 1.182

Santiago, 7 de febrero de 1997.

Señor Gerente:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 2-4, 2-6, 2-15, 4-1 y 4-2.

OPERACIONES CON CUENTAS DE DEPOSITO A LA VISTA Y TARJETAS DE DEBITO. IMPARTE Y MODIFICA INSTRUCCIONES.

El Consejo del Banco Central de Chile, mediante acuerdo N° 571-04-961219, modificó el Capítulo III.J.2 del Compendio de Normas Financieras, permitiendo el uso de cuentas de depósito a la vista, diferentes a las cuentas corrientes bancarias, para operar con tarjetas de débito.

Junto con lo anterior, el referido Consejo, mediante acuerdo N° 571-05-961219, incorporó al Compendio de Normas Financieras el Capítulo III.B.1.1 "Cuentas a la vista", estableciendo condiciones para las cuentas de depósito a la vista que no correspondan a las "Cuentas de ahorro a la vista" de que trata el Capítulo III.E.2 de dicho Compendio.

Sobre la base de lo anterior, se efectúan las siguientes modificaciones a la Recopilación Actualizada de Normas de esta Superintendencia:

1.- Remplazo del Capítulo 2-6.

Se sustituye el actual Capítulo 2-6 "Vales a la vista", por el nuevo Capítulo 2-6 "DEPOSITOS A LA VISTA" que se acompaña a la presente Circular, el cual incluye las instrucciones actualmente vigentes sobre vales vista y las disposiciones relativas a cuentas de depósito a la vista que han sido objeto de regulaciones por parte del Instituto Emisor.

2.- Modificaciones al Capítulo 2-15.

A) En el primer párrafo del N° 1 se intercala, a continuación de la palabra "bancos", la expresión "y sociedades financieras".

B) En el segundo párrafo del N° 1 se suprime la palabra "corriente" las dos veces que aparece, y se agrega la siguiente oración final: "Podrán girarse con tarjetas de débito las cuentas corrientes bancarias, las cuentas de ahorro a la vista que se operen sin libreta y las demás cuentas a la vista tratadas, respectivamente, en los Capítulos 2-2, 2-4 y 2-6 de esta Recopilación Actualizada de Normas.".

C) En el último párrafo del N° 1 se suprime la palabra "bancos" y se remplaza la expresión "empresas bancarias" por "instituciones financieras".

D) En el numeral 2.1 se intercala, a continuación de la palabra "bancos", la expresión "y sociedades financieras", y se sustituye la palabra "banco", las dos veces que aparece, por la expresión "emisor".

E) En el numeral 2.2 se remplaza la expresión "bancos" en el primer párrafo, por la palabra "emisores", y se suprime la palabra "banco" en el segundo párrafo.

F) En el N° 4, se suprimen: la locución "corrientes bancarias" del primer párrafo; la palabra "corriente" las dos veces que aparece en el segundo párrafo; y, la expresión "corrientes" incluida en el tercer párrafo.

G) En el N° 5 se sustituye la expresión "los bancos" por "las instituciones financieras".

3.- Modificaciones a otros Capítulos.

A) En el primer párrafo del numeral 15.1 del CAPITULO 2-4, se suprime todo lo que sigue al guarismo "3015".

B) En el numeral 2.1.1 del título II del Capítulo 4-1, se sustituye, las veces que aparece, la expresión "Depósitos de ahorro a la vista" por "Cuentas de depósito a la vista". Además, en el encabezamiento de ese numeral se remplaza la locución "los saldos de las cuentas que se demuestren en las siguientes partidas del MB1", por la frase "las obligaciones cuyos saldos deben incluirse en las siguientes partidas".

C) En el N° 2 del título I del CAPITULO 4-2, se remplaza la expresión "Depósitos de ahorro a la vista" por "Cuentas de depósito a la vista". Además, en el primer párrafo de ese número se suprime la expresión "del formulario MB1" y en el segundo párrafo se sustituye la locución que sigue a la palabra "vencimiento", intercalando un punto seguido a continuación de esa palabra, por lo siguiente: "Para ese efecto, deben considerarse las obligaciones que se reflejan en las partidas que se indican a continuación y que cumplan tales condiciones, incluyendo sus respectivos reajustes e intereses por pagar:"

4.- Modificación en el Sistema Contable.

Con el propósito de agrupar en una sola partida los saldos de operaciones de la misma especie y en concordancia con los cambios introducidos a la Recopilación Actualizada de Normas, se modifica el nombre de la partida 3015, quedando éste como "Cuentas de depósito a la vista".

Dicho cambio, al igual que las instrucciones contables del numeral 2.9 del título II del Capítulo 2-6 antes mencionado, rigen a contar de la información referida al 28 de febrero próximo.

Junto con el nuevo Capítulo 2-6, se adjuntan para su remplazo las siguientes hojas de la Recopilación Actualizada de Normas: hoja N° 1 del Indice de Capítulos; hojas N°s. 8 y 22 del Indice de Materias; hoja N° 21 del Capítulo 2-4; hoja N° 4 del Capítulo 4-1; hojas N°s. 1 y 2 del Capítulo 4-2; y, hojas N°s. 1, 2 y 4 del Capítulo 2-15.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

LUIS MORAND VALDIVIESO

Superintendente de Bancos e

Instituciones Financieras

Subrogante

ANEXO

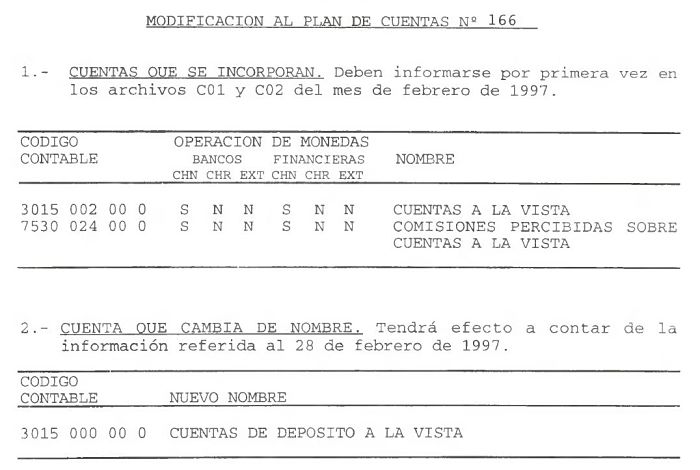

MODIFICACION AL PLAN DE CUENTAS N° 166

1.- CUENTAS QUE SE INCORPORAN. Deben informarse por primera vez en los archivos

C01 y C02 del mes de febrero de 1997.

Capítulo 2-4

Pág. 21

El referido estado deberá contener la misma información señalada en el numeral 14.5.1 precedente.

14.6.- Aviso de desahucio de una cuenta de ahorro.

Las instituciones financieras que deseen hacer efectiva la facultad de cerrar una cuenta de ahorro, deberán remitir al titular un aviso en tal sentido, por lo menos con treinta días corridos de antelación al cierre, informándole de las razones que motivan esa medida.

En esa comunicación se le señalará al titular la oportunidad en que deberá retirar el saldo y los intereses y reajustes devengados, cuando corresponda.

14.7.- Publicidad de cuentas de ahorro a plazo.

Las instituciones financieras que cobren comisiones o que establezcan montos mínimos de depósitos, deberán indicar dichas condiciones en todo aviso con fines publicitarios referidos a sus cuentas de ahorro a plazo.

En toda publicidad que comprenda cuentas de ahorro con giro incondicional, las instituciones financieras deberán señalar la periodicidad en que se abonan los reajustes, esto es, si trimestral o anualmente, o cuáles son los requisitos que se exigen para pactar una periodicidad trimestral en caso que se ofrezcan ambas modalidades.

Por otra parte, si la publicidad se refiere exclusivamente a cuentas de ahorro sin libreta, deberá señalarse expresamente que se trata de una "Cuenta de ahorro sin libreta".

15.- Normas contables.

15.1.- Saldos de los depósitos de ahorro.

Los saldos de las cuentas de ahorro a la vista que contraten las instituciones financieras deben acreditarse en la cuenta "Cuentas de ahorro a la vista", de la partida 3015.

CAPITULO 2-6 (Bancos y Financieras) MATERIA:

DEPOSITOS A LA VISTA.

I.- VALES A LA VISTA.

1.- Emisión de vales a la vista.

Los vales a la vista o vales vista que emiten las instituciones financieras por cuenta de terceros, pueden originarse solamente por la entrega de dinero en efectivo por parte del tomador o contra fondos disponibles que mantenga en cuenta corriente o en otra forma de depósito a la vista. Por consiguiente, si se toma el vale vista contra valores en cobro, la institución financiera queda impedida de entregarlo hasta que se cumpla la gestión de cobro del documento con que fue tomado, sin perjuicio de lo indicado en el Capítulo 3-1 de esta Recopilación, en el sentido de proveer los fondos mediante un crédito documentado o liberando la retención cuando el documento en cobro corresponda a alguno de los señalados en el numeral 3.3 de dicho Capítulo.

Las instituciones financieras podrán cobrar comisiones por la emisión de vales a la vista. Cuando establezcan este cobro, deberán anunciarlo mediante avisos que colocarán en un lugar visible de sus oficinas, señalando el importe de la comisión que cobrarán por ese servicio.

2.- Devolución al tomador del importe de un Vale Vista emitido a favor de un tercero.

Los vales a la vista pueden extenderse, fundamentalmente, en dos formas distintas: a) a favor de un beneficiario que es el mismo tomador o un representante legal o mandatario de él; o, b) a favor de un beneficiario que es un tercero, caso en el cual opera la estipulación a favor de otro, tratada en el artículo 1449 del Código Civil.

Capítulo 2-6

Pág. 2

Esta coincidencia o falta de coincidencia entre tomador y beneficiario reviste gran importancia para la devolución que deba hacer el banco emisor al tomador, de la suma que representa el documento, en caso de que no haya sido cobrado por el beneficiario.

Si la persona del tomador se confunde con la del beneficiario o si éste es un mandatario o representante legal de aquél y así se justifica ante el banco emisor, éste podrá devolver el dinero representado por el documento, sea al tomador, al beneficiario o a su representante.

En cambio, si se trata de personas diferentes que no son mandatarios o representantes legales del beneficiario o tomador, la existencia de una estipulación en favor de otro que no se sabe si ha sido objeto de una aceptación expresa o tácita de la persona a cuyo nombre se extendió el documento, obliga a tener un cuidado adicional antes de efectuar la devolución del dinero al tomador. Este normalmente deberá acreditar que el beneficiario no ha efectuado tal aceptación, mediante una declaración escrita en el documento que el mismo beneficiario deberá hacer bajo su firma, expresando: "Devuélvase al tomador". Esto puede también suplirse por un endoso del documento suscrito por el beneficiario.

3.- Pérdida o extravío y caducidad de vales a la vista.

Para los vales a la vista son plenamente aplicables las normas sobre pérdida o deterioro de títulos de crédito de que trata el Capítulo 2-12 de esta Recopilación Actualizada de Normas.

Por otra parte, estos documentos están sujetos a caducidad según las normas del D.L. N° 2.099, materia de que trata el Capítulo 2-13 de esta Recopilación.

4.- Instrucciones contables.

Los vales vista que emitan la instituciones financieras se registrarán en la cuenta "Vales Vista", de la partida 3010.

Capítulo 2-6

Pág. 3

II.- CUENTAS DE DEPOSITO A LA VISTA.

Conforme a las disposiciones del Banco Central de Chile, los bancos y sociedades financieras pueden mantener cuentas de depósito a la vista bajo la modalidad de "Cuentas de ahorro a la vista" según lo establecido en el Capítulo III.E.2 de su Compendio de Normas Financieras, o bien, en las "Cuentas a la vista" de que trata Capítulo III.B.1.1 del mismo Compendio.

1.- Cuentas de ahorro a la vista.

Para operar con las "Cuentas de Ahorro a la vista", las instituciones financieras deben ceñirse a las instrucciones establecidas por esta Superintendencia en el Capítulo 2-4 de esta Recopilación.

2.- Otras cuentas de depósito a la vista.

Para abrir y mantener cuentas de depósito a la vista conforme a las normas del Capítulo III.B.1.1 "Cuentas a la vista" del Compendio de Normas Financieras del Banco Central de Chile, las instituciones financieras deberán atenerse a las siguientes disposiciones:

2.1.- Características de las cuentas.

Las "Cuentas a la vista" tienen las siguientes características básicas:

a) Son en moneda nacional y no devengan reajustes ni intereses.

b) Pueden ser unipersonales o pluripersonales y a nombre de personas naturales o jurídicas.

c) Las instituciones financieras pueden cobrar comisiones por el manejo de las cuentas.

Capítulo 2-6

Pág. 4

2.2.- Apertura de las cuentas.

2.2.1.- Contrato de apertura.

Para la apertura de "Cuentas a la vista" se deberá suscribir un contrato entre la institución financiera y el cliente, en el que consten las condiciones a las que estarán sujetas dichas cuentas. Copia de ese contrato debe ser entregado al titular de la cuenta.

Entre las condiciones que constarán en el contrato, deberán incluirse las siguientes:

a) La especificación de que se trata de una cuenta de depósito a la vista que no devenga reajustes ni intereses.

b) La facultad de la institución financiera de poner término a la cuenta, así como la manera en que los fondos quedarán a disposición del titular si se ejerciera dicha facultad y la forma en que se avisará a este último del cierre de la cuenta.

c) El derecho de la institución financiera de cobrar comisión y la manera en que comunicará la modalidad de cobro, las tarifas y sus modificaciones.

d) Los procedimientos que debe seguir el titular en caso de extravío de la tarjeta que permite el acceso al sistema automatizado, si la cuenta se encuentra adscrita a tal sistema.

En los contratos las instituciones financieras pueden convenir con los titulares las demás condiciones que estimen pertinentes, siempre que no se opongan a lo dispuesto en el Capítulo III.B.1.1 del Compendio de Normas Financieras del Banco Central de Chile, ni a las normas de esta Superintendencia.

Además de las condiciones generales que deben señalarse en el contrato, las instituciones financieras deberán informar a los titulares, al momento de la apertura de la cuenta, la situación que la afecta en caso de fallecimiento del titular y los límites de garantía estatal a los depósitos, acorde con lo establecido en el Capítulo 18-8 de esta Recopilación, lo que también podrá quedar señalado, a modo de información, en los respectivos contratos.

Capítulo 2-5

Pág. 5

2.2.2.- Registro y verificación de los antecedentes básicos.

Para la apertura de las cuentas deben verificarse y registrarse al menos los siguientes antecedentes:

a) Número asignado a la cuenta;

b) Nombre completo;

c) Número de cédula de identidad del titular o, en el caso de personas jurídicas, de los apoderados;

d) Domicilio;

e) Profesión u ocupación y edad, al tratarse de personas naturales; y,

f) Firma del depositante o, si se trata de una persona jurídica, de los apoderados o representantes de ésta, facultados para girar. En las cuentas pluripersonales deberán registrarse las firmas de todos los titulares.

En todo caso, cuando se trate de cuentas abiertas a nombre de personas jurídicas, deben exigirse las escrituras que den fe de la existencia legal de la sociedad y de la calidad de representantes legales de las personas que se registren como tales.

2.2.3.- Depósito inicial.

Simultáneamente con la apertura de la cuenta debe efectuarse el depósito inicial.

2.3.- Utilización de sistemas de transferencia electrónica de fondos.

El uso de sistemas electrónicos de transferencias de fondos para las cuentas de depósito a la vista se sujetará a las disposiciones generales establecidas en el Capítulo 1-7 de esta Recopilación.

En todo caso, los sistemas de cajeros automáticos u otros sistemas electrónicos que permitan depositar o girar automáticamente en las cuentas de depósito a la vista deberán comprender los controles o procedimientos necesarios para que ninguna cuenta se sobregire.

Capítulo 2-6

Pág. 6

2.4.- Depósitos.

Los depósitos podrán efectuarse por ventanilla, mediante comprobantes de depósito o por medios electrónicos según lo indicado en el numeral 2.3 precedente.

En las cuentas pueden depositarse, además de dinero efectivo, cheques u otros valores a la vista y, en general, cualquier tipo de documentos de los que habitualmente se aceptan en depósito en cuenta corriente bancaria en moneda nacional.

Se recomienda, sin embargo, a las instituciones financieras que, con el fin de prevenir hechos delictuosos, se abstengan de aceptar depósitos en cuentas a nombre de personas naturales, constituidos por cheques u otros documentos extendidos a la orden de personas diferentes del titular de la cuenta, y en caso alguno aceptar tales depósitos cuando los beneficiarios de los documentos sean personas jurídicas. No obstante lo expuesto, siempre será admisible que el propio girador de un cheque extendido a su nombre, a su orden o al portador, lo endose para depositarlo en alguna cuenta ajena.

Los valores en cobro depositados quedan sujetos a retención conforme a las normas del Capítulo 3-1 de esta Recopilación, debiendo la institución depositaría informar al titular de cualquier cargo que se efectúe en su cuenta con motivo del rechazo de un documento depositado en ella.

2.5.- Giros.

Los giros podrán efectuarse mediante cajeros automáticos u otros dispositivos electrónicos, o por ventanilla, utilizando para ese fin una papeleta de giro que debe proporcionarle la institución financiera.

Cuando los giros se realicen por caja, las instituciones financieras deberán comprobar, además de la identidad del girador y la existencia de fondos disponibles, que la firma de la papeleta esté conforme con la del registro de firmas que deberá mantenerse para el efecto.

Capítulo 2-6

Pág. 7

2.6.- Comisiones.

La instituciones financieras fijarán la modalidad que aplicarán en el cobro de comisiones por el manejo de las cuentas y el monto que por ese concepto cobrarán a los respectivos titulares, conforme a las siguientes instrucciones:

a) El plan de cobro de comisiones que se establezca no podrá hacer discriminación alguna entre clientes que se encuentren en igual situación.

b) El sistema de cobro y cálculo de comisiones, así como sus modificaciones, deberá ser comunicado por escrito a cada uno de los titulares por lo menos quince días antes de que comience a operar, debiendo entregarse en ese aviso la información necesaria para que el propio titular pueda verificar posteriormente el cálculo de las comisiones que se le cobren. Sin embargo, se podrá prescindir de esa comunicación previa cuando las modificaciones signifiquen una disminución o la eliminación de las comisiones vigentes.

c) Las comisiones serán percibidas detrayendo su importe de la cuenta que las origine. En caso de que la comisión que debe cargarse a la cuenta fuera superior a su saldo, la diferencia podrá ser imputada posteriormente si la cuenta llegare a tener saldo.

2.7.- Desahucio o cierre de una cuenta.

Las cuentas de depósito a la vista son de plazo indefinido por lo que sus saldos, mientras esté vigente la cuenta, no quedan sujetos a caducidad.

Para cerrar una cuenta por decisión unilateral de la institución depositaría, sea porque haya quedado sin saldo o por cualquier otra razón, deberá enviarse un aviso de desahucio al titular por lo menos con 30 días corridos de antelación al cierre, informándole de las razones que motivan esa medida y la oportunidad en que deberá retirar el saldo que aún mantuviere.

Capítulo 2-6

Pág. 8

2.8.- Envío periódico del estado de movimiento y saldos.

Conforme a lo dispuesto en el Capítulo III.B.1.1 del Compendio de Normas Financieras del Banco Central de Chile, las instituciones depositarías deberán enviar periódicamente a los titulares, estados numerados correlativamente con los movimientos y saldo de las cuentas.

Para dar cumplimiento a esas disposiciones, las instituciones depositarías deberán sujetarse a las siguientes instrucciones específicas:

a) En caso de que no se pacte con el titular su frecuencia de entrega, los estados de cuentas deberán enviarse a lo menos mensualmente. Sin embargo, no será necesario enviar un nuevo estado para una cuenta que no haya registrado ninguna imputación desde la fecha a que se refiere el último estado remitido.

b) El estado deberá contener al menos la siguiente información: i) número del estado; ii) nombre completo del titular, dirección y número de cuenta; iii) fecha de cada débito y crédito; iv) importe de cada partida, identificando el concepto por el cual se acreditó o debitó; y, v) saldo inicial y final de la cuenta en el período informado.

c) El estado se enviará por carta al domicilio registrado del titular, salvo que se acuerde con el cliente otra dirección o bien su entrega en un documento magnético.

2.9.- Normas contables.

Las cuentas de depósito que se trata, se incluirán en la cuenta "Cuentas a la vista", de la partida 3015.

Las comisiones por el manejo de las cuentas se registrarán en la cuenta "Comisiones percibidas sobre cuentas a la vista", de la partida 7530, pudiéndose reconocer tales ingresos sólo una vez que se hayan cargado sus importes a las respectivas cuentas de los titulares.

Capítulo 2-6

Pág. 9

2.9.- Aplicación de otras disposiciones.

Las "Cuentas a la Vista" utilizadas para operar tarjetas de débito, quedan sujetas a las instrucciones complementarias señaladas en el Capítulo 2-15 de esta Recopilación Actualizada de Normas.

Como es natural, las cuentas de que trata este título están sujetas a todas las instrucciones generales relativas a depósitos y captaciones, tales como las relativas al encaje, reserva técnica, prohibición de ofrecer beneficios apreciables en dinero a los titulares, etc.

Por las razones expresadas en el Capítulo 2-4 de esta Recopilación para las cuentas de ahorro, también resulta aplicable para las "Cuentas a la vista" la recomendación de esta Superintendencia en orden a abstenerse de recibir su saldo en garantía, la que, en todo caso, no es válida para los efectos de los límites de crédito del artículo 84 de la Ley General de Bancos.

Capítulo 4-1

Pág. 4

2.- Cuentas de depósitos, captaciones y obligaciones en moneda nacional afectas a encaje.

2.1.- Cuentas de depósitos, captaciones y obligaciones a la vista.

2.1.1.-Depósitos, captaciones y obligaciones a la vista, distintos de los depósitos a la orden judicial.

Estarán afectos a encaje a la tasa señalada en el numeral 1.1.1 anterior, las obligaciones cuyos saldos deben incluirse en las siguientes partidas:

a) Bancos.

N° 3005 "Acreedores en cuentas corrientes";

N° 3010 "Otros saldos acreedores a la vista" (exceptuados los depósitos por consignaciones judiciales artículo 517); y,

N° 3015 "Cuentas de depósito a la vista".

b) Sociedades Financieras

N° 3010 "Otros saldos acreedores a la vista"; y,

N° 3015 "Cuentas de depósito a la vista".

2.1.2 - Depósitos a la orden judicial.

Estará afecto a encaje a la tasa señalada en el numeral 1.1.2 anterior, el saldo de la cuenta "Depósito por consignaciones judiciales artículo 517", de la partida 3010.

2.2.- Cuentas de depósitos, captaciones y obligaciones a plazo.

Estarán afectos a encaje, a la tasa indicada en el numeral 1.2 anterior, las cuentas de las partidas que se indican a continuación:

- N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días" 7

- N° 3025 "Depósitos y captaciones a plazo de 90 días a un año";

- N° 3030 "Otros saldos acreedores a plazo";

- N° 3035 "Depósitos de ahorro a plazo";

CAPITULO 4-2 (Bancos y Financieras)

MATERIA:

RESERVA TECNICA ARTICULO 80 BIS DE LA LEY GENERAL DE BANCOS.

I.- OBLIGACIONES AFECTAS A RESERVA TECNICA Y FORMA DE CONSTITUIRLA.

1.- Obligación de constituir reserva técnica.

De conformidad con las disposiciones contenidas en el artículo 80 bis de la Ley General de Bancos, las instituciones financieras cuyas obligaciones a la vista en moneda chilena y extranjera indicadas en el número 2 siguiente que, en conjunto y previa deducción de los valores señalados en el número 4 de este título, superen el monto equivalente a dos y media veces su capital pagado y reservas, deberán mantener el 100% del importe que corresponda a ese exceso, en alguna de las formas que se establecen en este capítulo.

Para los efectos de las presentes instrucciones, se denominará "reserva técnica" a la suma de los recursos que las entidades financieras mantengan con la finalidad de dar cumplimiento a lo dispuesto en el artículo 80 bis de la Ley General de Bancos.

2.- Obligaciones a la vista afectas a reserva técnica.

Las obligaciones en moneda chilena y extranjera que se considerarán para determinar el importe que estará afecto a reserva técnica, serán las que se incluyen en las siguientes partidas:

Capítulo 4-2

Pág. 2

- N° 3005 "Acreedores en cuentas corrientes";

- N° 3010 "Otros saldos acreedores a la vista";

- N° 3015 "Cuentas de depósito a la vista";

- N° 3035 "Depósitos de ahorro a plazo" (sólo las cuentas de ahorro a plazo con giro incondicional);

- N° 3425 "Otras obligaciones" (sólo la cuenta "Obligaciones con establecimientos afiliados por el uso de tarjetas de crédito").

Además, de acuerdo a lo señalado en la ley, se entenderán también como obligaciones a la vista para estos efectos, los depósitos y captaciones a plazo en moneda chilena y extranjera, incluidos los depósitos renovables, desde el décimo día que preceda al de su vencimiento. Para ese efecto, deben considerarse las obligaciones que se reflejan en las partidas que se indican a continuación y que cumplan tales condiciones, incluyendo sus respectivos reajustes e intereses por pagar:

- N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días";

- N° 3025 "Depósitos y captaciones a plazo de 90 días a un año";

- N° 3030 "Otros saldos acreedores a plazo";

- N° 3035 "Depósitos de ahorro a plazo" (sólo las cuentas de ahorro a plazo con giro diferido);

- N° 3065 "Depósitos y captaciones";

- N° 3305 "Letras de crédito en circulación con amortización indirecta";

- N° 3310 "Letras de crédito en circulación con amortización directa"; y,

- N° 3315 "Cupones por vencer".

También quedan comprendidos en estas obligaciones los depósitos a plazo cuyos titulares hayan requerido el retiro anticipado y la entidad depositaría haya consentido en restituirlos antes del vencimiento.

Para determinar el equivalente en pesos de las obligaciones en moneda extranjera comprendidas en las citadas partidas, se aplicará el tipo de cambio de representación contable.

CAPITULO 2-15 (Bancos y Financieras)

MATERIA:

TARJETAS DE DEBITO.

1.- Emisión y operación de tarjetas de débito.

De conformidad con lo dispuesto en el Capítulo III.J.2 del Compendio de Normas Financieras del Banco Central de Chile, las tarjetas de débito sólo pueden ser emitidas por bancos y sociedades financieras establecidos en el país.

Según esas normas, se entiende por "tarjeta de débito", cualquiera tarjeta u otro documento que identifica a su titular con su emisor y que "sea utilizada como instrumento de pago en la red de establecimientos afiliados al sistema que cuenten con dispositivos electrónicos que operen con captura en línea de las transacciones y que los montos correspondientes sean debitados inmediatamente en la cuenta del Titular y acreditados en la cuenta del beneficiario, sólo si dichas transacciones son autorizadas y existen fondos suficientes". Podrán girarse con tarjetas de débito las cuentas corrientes bancarias, las cuentas de ahorro a la vista que se operen sin libreta y las demás cuentas a la vista tratadas, respectivamente, en los Capítulos 2-2, 2-4 y 2-6 de esta Recopilación Actualizada de Normas.

Los emisores de tarjetas de débito podrán operar por sí mismos las tarjetas que emitan, o bien, contratar su operación con uno o más operadores autorizados para el efecto por el Banco Central de Chile. En todo caso, para emitir tarjetas de débito y para operar sus propias tarjetas, las instituciones financieras no requieren de una autorización previa por parte del Banco Central de Chile.

2.- Contratos que deben suscribirse entre las diferentes partes.

2.1.- Contrato de los emisores con los titulares de tarjetas de débito.

Los bancos y sociedades financieras emisores de tarjetas de débito, deberán suscribir con cada titular de dichos documentos, un "Contrato de Afiliación al Sistema y Uso de la Tarjeta", de acuerdo con las disposiciones del Título V del Capítulo III.J.2 del Compendio de Normas Financieras del Banco Central de Chile.

Capítulo 2-15

Pág. 2

El contrato se entenderá perfeccionado sólo una vez que el emisor haya entregado la tarjeta de débito a su titular y un ejemplar del contrato suscrito por él. El emisor deberá mantener los medios que prueben la entrega de dichos documentos.

2.2.- Contratos de los emisores u operadores con los establecimientos afiliados.

Los emisores o los operadores, cuando actúen por cuenta de ellos o a su propio nombre, celebrarán contratos con los establecimientos afiliados que se comprometan a vender bienes o prestar servicios a los titulares de sus tarjetas.

La responsabilidad de pago a los establecimientos en los plazos convenidos en el contrato, recaerá sobre el emisor o en el operador, cuando éste actúe a su propio nombre en la afiliación de los establecimientos adheridos al sistema.

En los referidos contratos deberán quedar debidamente especificadas las demás obligaciones que asumen las partes, ajustándose a las normas contenidas en el Título VI del Capítulo III.J.2 del Compendio de Normas Financieras del Banco Central de Chile.

2.3.- Contratos del emisor con el operador.

Los emisores de tarjetas de débito que encarguen la administración a algún operador autorizado para el efecto por el Banco Central de Chile, deberán suscribir un contrato con éste, en el que se dejarán claramente establecidos los actos que constituyen dicha administración y las obligaciones que emanan de ella y que contraen ambas partes, de conformidad con lo dispuesto en el Título VII del Capítulo III.J.2 del Compendio de Normas Financieras del Banco Central de Chile.

Además, deberá especificarse en forma expresa en tales contratos la pertenencia de la propiedad de las bases de datos generadas con motivo de los procesos administrativos de las tarjetas de débito, y la prohibición de su uso o de la información que de ellos puede obtenerse por personas distintas del emisor y del operador.

Capítulo 2-15

Pág. 4

Como sea, el sistema que se utilice deberá permitir un bloqueo computacional de la tarjeta en la forma más rápida posible, frente a comunicaciones por vía telefónica u otra similar mediante la cual el usuario informe de su pérdida, hurto o robo, o solicite dicho bloqueo por cualquier motivo.

4.- Transferencias de fondos originadas por las transacciones.

Los importes de las transacciones efectuadas mediante tarjetas de débito deben cargarse directamente en las cuentas de los titulares, para abonarlas a las cuentas que correspondan de acuerdo con los contratos suscritos.

Una cuenta podrá ser girada mediante el uso de tarjetas de débito, sólo si existen fondos disponibles al momento de la transacción, considerando para ese efecto todas las imputaciones efectuadas cronológicamente en la cuenta, incluido el procesamiento del canje según se establece en el N° 2 del título V del Capítulo 5-1 de esta Recopilación.

Los emisores informarán a los titulares de tarjetas de débito mediante las cartolas de sus respectivas cuentas, en las que deberán incluir el detalle de las transacciones realizadas, con expresa indicación del beneficiario final de cada pago, esto es, el nombre del establecimiento afiliado. No obstante, si el emisor no tuviera aún la información relativa a la identidad de un beneficiario extranjero al momento de emitir la cartola, podrá señalar, en su remplazo, la ciudad y el tipo de establecimiento comercial en que se efectuó la transacción, sin perjuicio de mantener a disposición del titular los datos precisos recibidos posteriormente.

En todo caso, los sistemas para los traspasos de fondos que se originan por el uso de las tarjetas de débito, deben ceñirse a las instrucciones generales sobre transferencias electrónicas de fondos que ha establecido esta Superintendencia, contenidas en el Capítulo 1-7 de esta Recopilación Actualizada de Normas.

5.- Comisiones pagadas a los operadores.

Las comisiones que paguen las instituciones financieras a las empresas operadoras de sus tarjetas de débito, se registrarán en la cuenta "Comisiones por administración de tarjetas", de la Partida 5530.