CIRCULAR

BANCOS N° 2.903

FINANCIERAS N° 1.199

Santiago, 1° de septiembre de 1997.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 2-2, 2-15, 3-1, 4-1, 4-2, 5-1 y 6-1.

Documentos girados sobre otras plazas. Canje y Cámara de Compensación. Retenciones por valores en cobro. Modifica y complementa instrucciones.

El Consejo del Banco Central de Chile, por acuerdo N° 616-07-970724 modificó el "Reglamento de Cámara de Compensación de Cheques y otros Valores en Moneda Nacional en el País", con el fin de establecer normas para el cobro, por intermedio de la Cámara de Compensación, de documentos a cargo de otras instituciones financieras, girados sobre plazas distintas de aquella donde tales documentos son presentados.

Con este nuevo procedimiento se persigue particularmente una agilización de la cobranza de los cheques de otras plazas, aprovechando los avances tecnológicos que permiten, mediante el uso de información en línea y medios de comunicación expeditos, que cualquier sucursal de una institución pueda hacerse cargo de los documentos girados contra otras oficinas de la misma, situadas en otras plazas.

Quedarán exceptuadas de estas disposiciones aquellas localidades en que, por problemas de aislamiento o dificultades de comunicación o de transporte no les sea posible cumplir con los plazos a que se refiere esta Circular. Esta Superintendencia informará oportunamente las localidades que, de acuerdo a las actuales circunstancias, se encuentren en esa situación.

A fin de mantener la concordancia con las disposiciones del Banco Central de Chile y, a la vez, adecuar en el mismo sentido otras instrucciones de esta Superintendencia, mediante la presente Circular se modifican diversas disposiciones de la Recopilación Actualizada de Normas.

Las principales innovaciones corresponden a las siguientes:

a) Para el cobro a través de la cámara de compensación de documentos de otras plazas, se imparten instrucciones contables relacionadas con los documentos deducibles de encaje, normas sobre los saldos que deben considerarse para el pago o rechazo de los documentos recibidos y disposiciones acerca de la retención de los valores en cobro presentados a la cámara.

En lo primero, se amplía el uso de la cuenta "Canje de otras plazas", a fin de que se carguen en ella los valores que se entregarán en cobro por intermedio de la Cámara de Compensación y se abone el importe de los documentos recibidos de otras instituciones a través de dicha Cámara. A la vez, se establece que los importes correspondientes a cada ciclo de cámara se traspasen a la cuenta "Canje no deducible" el día hábil bancario siguiente al de la primera reunión, en concordancia con la norma general relativa a los deducibles de encaje y reserva técnica.

En cuanto a los saldos que deben considerarse para el pago o rechazo de los documentos recibidos en la primera reunión de cámara, se precisa que éstos deben corresponder a los del día hábil bancario anterior a la tercera reunión (Cámara de Devoluciones), debiendo consignarse como fecha de protesto respectivo, aquella en que se efectuará la devolución del cheque, tal como ocurre con el canje de documentos de la plaza.

En lo que concierne a la retención de los importes correspondientes a los valores en cobro, ésta durará, como es natural, hasta el término del proceso de la tercera reunión la que, conforme a las normas del Banco Central de Chile, debe efectuarse el quinto día hábil bancario a contar del día del depósito de los documentos.

b) Para la retención de los importes correspondientes a valores que no se cobren por intermedio de la cámara de compensación, se dispone que la retención no podrá exceder de cinco días, eliminándose en consecuencia las actuales instrucciones que en la práctica ha llevado a que la retención quede sujeta sólo a la estimación del tiempo de demora determinado por la institución depositaría.

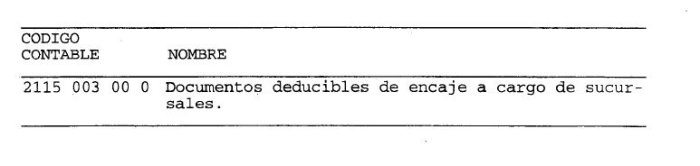

c) En el caso de documentos de otras oficinas del mismo banco situadas en otras plazas que se depositen o se reciban en comisión de cobranza, se exige la utilización de procedimientos qué permitan cargar la cuenta girada liberando los importes retenidos, o protestar los documentos en la oficina depositaría, a más tardar al cierre de las operaciones del día hábil bancario siguiente. Junto con ello se suprime la cuenta "Documentos deducibles de encaje a cargo de sucursales", que algunos bancos aún utilizan para el cómputo del encaje exigido.

De acuerdo con lo descrito precedentemente, se imparten las siguientes instrucciones:

I.- MODIFICACIONES AL CAPITULO 2-2.

A) En el primer párrafo del numeral 4.3 del título II se sustituye la locución "por realizarse dicho protesto fuera del plazo de retención dispuesto por el banco", por la siguiente: "por haber permitido el propio banco la liberación anticipada del importe del valor en cobro".

B) En el texto del numeral 5.6 del título III, se suprime todo lo que sigue a la palabra "cliente".

C) En el primer párrafo del numeral 7.7 del título III, se elimina la expresión "párrafo a3) del número 9 del".

D) Se intercala en el segundo párrafo del numeral 11.1, del título III, entre la palabra "pague" y el artículo "el", la expresión "por caja", a la vez que se agrega el siguiente último párrafo a ese numeral:

"En todo caso, cuando se trate de cheques librados contra otras oficinas del mismo banco que se reciban en depósito o en comisión de cobranza, como asimismo de aquellos que se reciban en la cámara de compensación de documentos de otras plazas, los bancos deberán mantener los sistemas de información que permitan a la oficina receptora pagar o protestar los documentos por cuenta de la oficina librada.".

E) Se suprime el numeral 11.6 del título III.

F) Se agrega la siguiente oración final al último párrafo del numeral 13.1 del título III: "En todo caso, por las razones también indicadas en el mencionado numeral 11.1, los bancos deberán mantener los sistemas de información y comunicaciones adecuados para que la oficina depositaría o receptora ejecute el acto de protesto y la consiguiente devolución de los documentos, cuando se trate de cheques recibidos en depósito, en comisión de cobranza o por intermedio de la cámara de compensación.".

G) En la letra d) del numeral 13.4.2 se remplaza la locución "siguiente a aquél correspondiente a la reunión de cámara en que se recibió", por: "en que debe efectuarse su devolución".

II.- MODIFICACIONES AL CAPITULO 3-1.

A) En la letra a) del numeral 2.1 se suprime lo que sigue al punto y coma (;), reemplazándose éste por un punto final, a la vez que se sustituye la letra b) de ese numeral por los siguientes literales:

"b) El mismo día en que se efectúe el depósito y durante los cuatro días hábiles bancarios siguientes hasta el término del proceso de la tercera reunión de la cámara de compensación en que se presenten a cobro, para los depósitos efectuados con documentos de otras plazas de cargo de instituciones financieras que tienen presencia en la plaza o agrupación de plazas en que el documento se presenta a cobro.

c) El mismo día en que se efectúe el depósito y hasta el cuarto día hábil bancario siguiente a aquél, cuando se trate de documentos a cargo de un banco que no tenga presencia en la plaza o agrupación de plazas en que el documento se recibe y cuyo cobro, por consiguiente, se efectúe mediante cobranza directa o a través de un sistema de corresponsalía.".

B) Se sustituye el último párrafo del numeral 2.1 antes mencionado, por el siguiente:

"La liberación de fondos que, por cualquier circunstancia, se efectúe sobre un documento que resulte rechazado y cuya gestión de cobro no se haya efectuado por intermedio de la Cámara de Compensación, no exime al depositante de que, una vez producida la devolución del documento, éste se cargue a su cuenta.".

C) Se sustituye el texto del numeral 2.2.2 por el que sigue:

"Los importes de los depósitos efectuados con documentos a cargo de otras oficinas de la misma institución depositaría, tienen el carácter de condicionales mientras no se cargue la cuenta girada.

Cuando la oficina librada esté ubicada en la misma plaza o agrupación de plazas de la oficina depositaría, los procedimientos deberán permitir la liberación de los fondos a más tardar al cierre de las operaciones del mismo día en que se reciba el depósito. En el caso de oficinas ubicadas en otras plazas o agrupación de plazas, los procesos internos deberán permitir esa liberación a más tardar al cierre de las operaciones del día hábil bancario siguiente.

En ningún caso una oficina de un banco podrá mantener la retención de valores en cobro una vez que la cuenta corriente del girador haya sido cargada por el importe correspondiente.".

III.- MODIFICACIONES AL CAPITULO 4-1.

A) Se remplaza el numeral 3.1 del título II por el siguiente:

"3.1.- Canje deducible.

Los bancos y las sociedades financieras podrán deducir diariamente de los depósitos y obligaciones a la vista afectos a encaje, la suma de los saldos de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015, tratadas en el título VI del Capítulo 5- 1 de esta Recopilación.

Las sociedades financieras podrán deducir de sus obligaciones a plazo afectas a encaje, el excedente diario que se produzca cuando el saldo de las cuentas antes señaladas sea superior a sus depósitos y obligaciones a la vista sujetas a encaje.".

B) Se agrega al texto del numeral 3.4 del título II, a continuación del punto final que pasa a ser coma, la frase: "conforme al tratamiento contable establecido en el título VI del Capítulo 5-1 de esta Recopilación.".

C) En el N° 5 de este título se suprime la expresión "del MB1".

D) Se modifica el Anexo N° 1 del Capítulo, a fin de dejar concordante un indicador del sistema de información de esta Superintendencia con las modificaciones que se introducen a los Capítulos 4-1 y 4-2.

IV.- MODIFICACIONES AL CAPITULO 5-1.

A) Se intercala, en el primer párrafo del N° 1 del título I, entre la expresión "misma plaza" y la coma que le sigue, la frase "y de otras plazas".

B) En el tercer párrafo del N° 1 antes señalado se suprime todo lo que sigue a la palabra "chilena", a la vez que se agrega a este número el siguiente párrafo final:

"La mencionada reglamentación establece que por intermedio de la Cámara de Compensación se cobrarán los documentos pagaderos en la misma plaza o en una distinta, pero perteneciente a la misma agrupación, cuando así corresponda, como asimismo, pero en reuniones distintas, los documentos girados sobre otras plazas, de cargo de otras instituciones financieras con presencia en la plaza o agrupación de plazas donde tales documentos sean presentados.".

C) Se remplaza, en el primer párrafo del N° 3 del título I, la expresión "número 9" por "numeral 9.1".

D) Se remplaza el N° 4 del título I por el siguiente:

"4.- Retención sobre depósitos efectuados con documentos a cargo de otras instituciones financieras.

Las instituciones financieras no podrán extender más allá del término del proceso de la tercera reunión (Cámara de Devoluciones) los plazos de retención sobre los depósitos efectuados con los documentos presentados para su procesamiento en el correspondiente ciclo de cámara.

La institución financiera a la que no le sean devueltos por intermedio de la tercera reunión, alguno de los documentos que presentó a cobro en la primera reunión del respectivo ciclo de la cámara de compensación, queda liberada de la obligación de recibirlos en otra oportunidad .".

E) Se intercala en el primer párrafo del N° 5 del título I, al final de la oración que concluye con la palabra "financieras", lo siguiente: ", ya sea que se trate de documentos de la misma plaza o de otras plazas". Además, en el segundo párrafo de este número se intercala, entre los vocablos "últimos" y "pueden", la palabra "entidades ".

F) Se agrega el siguiente número al título I:

La instituciones bancarias que no tengan oficinas en alguna plaza o su respectiva agrupación de plazas, recibirán en cualquier cámara de compensación a la que concurran regularmente, los valores a su cargo que les sean presentados a cobro por el banco receptor, o bien podrán convenir un servicio de corresponsalía con una institución financiera que tenga presencia en esas plazas. Estas instituciones representarán a la respectiva entidad bancaria, recibiendo los documentos a su cargo, con el fin de proceder a su envío a la entidad librada, para su pago o rechazo, trámite que deberá ajustarse al plazo máximo de retención de cinco días, de que trata el Capítulo 3-1 de esta Recopilación."

G) En el primer párrafo del título IV se sustituye todo lo que sigue a la palabra "Compensadora", por lo siguiente: "según lo previsto en los Reglamentos de Cámara para documentos en moneda chilena y moneda extranjera, transcritos en los Anexos N°s 1 y 3 de este Capítulo, respectivamente.".

H) Se intercala en el último párrafo del título V, a continuación de la palabra "chilena", la expresión "de la misma plaza".

I) Se remplaza el título VI por el que sigue:

"VI.- INSTRUCCIONES CONTABLES.

1.- Canje de documentos de la plaza.

Los documentos a cargo de otras instituciones financieras de la plaza cuyo cobro se efectúe por intermedio de la Cámara de Compensación se cargarán a la cuenta "Canje de la Plaza", de la partida 1015.

Los importes de esta cuenta son deducibles de encaje y deben ser solucionados al día hábil bancario siguiente, según lo indicado en el N° 4 de este título.

La cuenta "Canje de la plaza" incluirá el valor de los documentos que se presenten a cobro en la primera reunión para el canje de documentos de la misma plaza o agrupación de plazas, como asimismo el importe de los documentos en moneda extranjera pagaderos en otras plazas que sean presentados en la cámara de la plaza de Santiago, los que, tanto para su pago como para su deducción de las obligaciones afectas a encaje, serán considerados como de la plaza.

Los documentos enviados por otras oficinas del mismo banco, ubicadas en otras plazas, para su cobro en la cámara local cuando el librado no tenga presencia en dichas plazas, deben cargarse a la cuenta "Canje no deducible", puesto que el importe de dichos documentos se computa' como deducible en la oficina remitente de acuerdo con lo previsto en el N° 3 de este título.

Los cargos que se efectúen a la cuenta "Canje de la Plaza" no pueden comprender en ningún caso, valores girados contra la propia institución o girados por ésta contra sus corresponsales o a cargo de sus propias oficinas.

2.- Canje de documentos de otras plazas.

Los cheques y otros documentos en moneda chilena a cargo de otras instituciones financieras, pagaderos en otras plazas, que se cobrarán por intermedio de la Cámara de. Compensación de que trata el numeral 9.2 del Título II del Reglamento, deben cargarse a la cuenta "Canje de otras plazas", de la partida 1015.

Los documentos de plazas que pertenezcan a una misma agrupación deben considerarse, para estos efectos, como documentos de la misma plaza y, por lo tanto, no cabe su imputación a la cuenta "Canje de otras plazas".

A la misma cuenta "Canje de otras plazas" se abonará el importe de los cheques y otros documentos en moneda chilena, pagaderos en otras plazas, el mismo día que se reciban en las distintas reuniones de la mencionada Cámara, con cargo a "Acreedores en cuentas corrientes" o las demás cuentas del pasivo que correspondan a los documentos que posteriormente se imputarán a las cuentas individuales, si no resultan rechazados.

El saldo de la cuenta "Canje de otras plazas" en conjunto con el saldo de la cuenta "Canje de la plaza" señalada en el numeral precedente, conformarán diariamente el importe deducible de encaje según lo previsto en el Capítulo 4-1 de esta Recopilación.

Atendido que el plazo máximo de deducción de documentos de otras plazas es de dos días hábiles, las instituciones financieras traspasarán los importes correspondientes a cada ciclo de cámara desde la cuenta "Canje de otras plazas" a la cuenta "Canje no deducible", el día hábil bancario siguiente al de la primera reunión de dicha cámara.

Por las mismas razones expuestas en el N° 1 precedente, los documentos recibidos de otras oficinas del mismo banco, ubicadas en otras plazas, para su cobro en la cámara local cuando el librado no tenga presencia en dichas plazas, deben incluirse en la cuenta "Canje no deducible".

Por otra parte, los cargos que se efectúen a la cuenta "Canje de otras plazas" no pueden comprender en ningún caso, valores girados contra la propia institución o girados por ésta contra sus corresponsales o a cargo de sus propias oficinas.

3.- Encargo de cobranza a otras oficinas y depósitos en bancos corresponsales.

Los documentos a cargo de otras instituciones que se envíen a oficinas de otras plazas de la institución depositaría para su cobro en el lugar donde tenga presencia el banco librado,.se imputarán también a la cuenta "Canje de otras plazas" antes mencionada.

Un procedimiento similar podrá utilizarse para los documentos que se depositen en las cuentas corrientes de corresponsales según lo indicado en el Capítulo 7-5 de esta Recopilación,en el sentido de mantener transitoriamente registrados los importes en la cuenta "Canje de otras plazas".

En los casos mencionados en este numeral son igualmente aplicables las restricciones en el uso de la cuenta "Canje de otras plazas" señaladas en el N° 2, tanto en el tipo de documentos que se pueden imputar a esa cuenta, como en cuanto al posterior traspaso a la cuenta "Canje no deducible", el que deberá efectuarse el día hábil bancario subsiguiente a la fecha en que se haya recibido el depósito.

4.- Resultados del Canje.

El día del término de cada ciclo de cámara deberán quedar saldados los importes correspondientes a los respectivos ciclos, registrados en las cuentas "Canje de la plaza" o "Canje no deducible", según sea el caso.

La cuenta "Canje de la plaza" se abonará por los documentos que haya recibido la institución en la primera cámara celebrada el día hábil bancario anterior, cargando las respectivas cuentas del pasivo.

Los documentos que la institución devuelva a las instituciones que se los presentaron, originarán un cargo a la respectiva cuenta de canje, con abono a las cuentas del pasivo cargadas al recibirse.

Por su parte, los documentos que le sean devueltos a la institución, originarán un abono a la cuenta "Canje de la plaza" o "Canje no deducible", según corresponda, debiendo cargarse directamente a las cuentas de las personas a quienes hubieren sido antes acreditadas las respectivas cantidades, a la cuenta de origen cuando hayan sido recibidos por la institución financiera en pago de obligaciones, o bien, transitoriamente a "Varios Deudores", cuando corresponda.

El resultado a favor o en contra del canje de documentos en moneda chilena de un ciclo de cámara se saldará, en definitiva, con abono o cargo a la cuenta corriente de la entidad en el Banco Central de Chile, en tanto que el saldo deudor o acreedor por el proceso de canje de documentos en moneda extranjera corresponderá al monto neto a recibir o pagar por la institución, que se soluciona con los pagos de los respectivos bancos deudores en la misma fecha.

5.- Control contable sobre el canje.

Los tratamientos contables señalados en los numerales precedentes corresponden a la descripción de los criterios generales que deben aplicarse, en cuanto a los efectos en los deducibles de encaje y oportunidad de registro. Como es natural, ese esquema no es óbice para una apertura contable amplia que considere el uso de sub-cuentas, cuentas complementarias o utilización de auxiliares que permitan un adecuado control sobre el canje, siempre que se encuadren en los criterios descritos y se informen correctamente los saldos en el sistema de información de esta Superintendencia, el cual considera las cuentas mencionadas en estas normas.

6.- Pago de cheques presentados en canje.

6.1.- Procesamiento de cheques de la plaza.

Los cheques recibidos en canje deberán ser pagados o rechazados sobre la base de los saldos con que hayan cerrado las respectivas cuentas corrientes individuales en el día hábil bancario anterior, deducidos los giros efectuados mediante dispositivos electrónicos auto-suficientes hasta el momento de cargar dichos cheques y sumadas las transferencias de fondos desde otras cuentas en el mismo banco, que se realicen hasta antes de las 9 horas del día hábil bancario siguiente al de la recepción de los documentos procesados en la primera cámara, oportunidad en que debe quedar finalizado el proceso.

6.2.- Procesamiento de cheques de otras plazas.

Los cheques recibidos en canje en la primera reunión de que trata la letra e) del numeral 9.2 del Título II del Reglamento, deberán ser pagados o rechazados sobre la base de los saldos con que hayan cerrado las respectivas cuentas corrientes individuales en el día hábil bancario inmediatamente anterior a la fecha en que se realice la tercera reunión de que trata la letra g) del numeral 9.2 antes mencionado, deducidos los giros efectuados mediante dispositivos electrónicos autosuficientes después del cierre del día hábil bancario antes señalado, hasta el momento de cargar dichos cheques y sumadas las transferencias de fondos desde otras cuentas en el mismo banco, que se realicen después del cierre del. día hábil bancario mencionado y hasta antes de las 9 horas del día hábil bancario en el que se realice la tercera reunión ya indicada.

Lo anterior es sin perjuicio de que contablemente los cheques recibidos en la primera cámara deben registrarse globalmente el mismo día de su recepción, según lo señalado en el N° 2 de este título.

6.3.- Control del movimiento después del cierre y hasta la apertura.

Los bancos deberán dejar constancia de la hora en que se registre en las cuentas corrientes cada uno de los movimientos que las afecten, cuando éstos se realicen entre la hora de cierre y las 9 horas del día hábil bancario siguiente.

7.- Otras disposiciones.

7.1.- Aviso a los clientes.

Las instituciones que reciban documentos rechazados deberán avisar de inmediato al cliente afectado, por vía postal o por los medios que hubieren convenido para dejar constancia de tal aviso.

7.2.- Información de pactos de cheques por canje recibido de otras instituciones.

Todos los cheques compensados en la cámara deberán asentarse en las cuentas de los clientes con un código que permita identificar fácilmente su procedencia.".

Junto con los cambios antes mencionados, se remplaza el Anexo N° 1 del Capítulo 5-1, a fin de incluir la versión actualizada del "REGLAMENTO DE CAMARA DE COMPENSACION DE CHEQUES Y OTROS VALORES EN MONEDA CHILENA EN EL PAIS", del Banco Central de Chile.

V.- MODIFICACIONES A OTROS CAPITULOS.

A) En el N° 4 del CAPITULO 2-15, segundo párrafo, se suprime la expresión "N° 2 del título y del".

"Las instituciones financieras podrán deducir diariamente de las obligaciones señaladas en el N° 1 de este título, la suma de los saldos de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015, tratadas en el título VI del Capítulo 5-1 de esta Recopilación, esto es, el importe de esa partida menos el saldo de la cuenta "Canje no deducible".".

C) En el encabezamiento del numeral 4.2 del CAPITULO 6-1, se suprime la expresión "título III del".

D) Se remplaza el texto de numeral 4.2.2 del CAPITULO 6-1, por el siguiente:

"El timbre de cámara debe consignar la fecha en que los documentos deben presentarse a cobro, esto es, la de la primera reunión de la Cámara de Compensación que corresponda."

VI.- DISPOSICION TRANSITORIA.

Las instituciones financieras tendrán plazo hasta el 3 de noviembre de 1997 para adecuar sus sistemas y procedimientos para cumplir con las nuevas instrucciones impartidas mediante la presente Circular, sin perjuicio de operar con anterioridad a esa fecha conforme a lo previsto en ellas.

Sírvase remplazar las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular: hojas N°s. 8, 20, 26, 30, 32, 33, 34, 35 y 38 del Capítulo 2-2; hoja N° 4 del Capítulo 2-15; hojas N°s. 2, 3 y 4 del Capítulo 3-1; hojas N°s 5, 6, 7 y 8 del Capítulo 4-1 y hoja 2 del Anexo N° 1 de dicho Capítulo; hojas N°s. 3 y 4 del Capítulo 4-2; hojas N°s. 1, 2, 3, 4, 7, 8, 9, 10 y 11 del Capítulo 5-1 y las hojas correspondientes al Anexo N° 1 del mismo Capítulo; y, hojas N°s. 7 y 8 del Capítulo 6-1. Además, deben agregarse al Capítulo 5-1 las hojas N° 12 y 13 que se adjuntan.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 171.

Cuenta que se dejará de informar a contar de la información referida al día 3 de noviembre de 1997.

.

Capítulo 2-2

Pág. 8

los créditos que les hayan otorgado y que no hayan sido pagados a su vencimiento, siempre que se cumplan copulativamente las siguientes condiciones:

a) que haya disponibilidad en la cuenta respectiva o que exista un sobregiro autorizado;

b) que exista autorización escrita y expresa del comitente para el efecto; y,

c) que el cargo se efectúe solamente después de haber pagado los cheques recibidos en canje, el día en que se materialice dicho cargo.

4.3.- Por el valor de los cheques devueltos por cualquier causa.

Los cheques depositados en cuenta corriente que resulten protestados por cualquier causa, deben ser cargados de inmediato en la cuenta del depositante, aun en el caso que, por haber permitido el propio banco la liberación anticipada del importe del valor en cobro, no existan en la cuenta los fondos suficientes para absorberlo.

Con este cargo se agota el encargo de cobranza y el documento rechazado debe quedar a disposición del cliente que lo depositó en su cuenta y devolverse debidamente endosado según lo indicado en el numeral 13.5 del título III de este capítulo.

Si, por negligencia o descuido de alguno de sus funcionarios, el banco paga un cheque por caja o acepta en depósito un cheque girado contra la misma oficina, sin que exista en la cuenta del girador la necesaria provisión de fondos, el documento deberá ser cargado a la respectiva cuenta corriente. Sólo podrá traspasarse el sobregiro, que con motivo de ese pago se produzca, a la cuenta "Operaciones pendientes", cuando las diligencias tendientes a obtener su reembolso fracasen y resulte como único responsable pecuniario el trabajador por culpa de quien se efectuó el pago.

4.4.- Aviso de cargo.

Cada vez que se realice un cargo a una cuenta corriente por cualquier causa distinta del pago de cheques, transferencia electrónica de fondos, incluido el retiro a través de cajeros automáticos y su respectivo impuesto, o del pago de servicios previamente pactados con el titular, el banco deberá despachar al cliente, en el mismo día en que se debite la cuenta, un aviso dándole a conocer el origen y monto del cargo efectuado.

Capítulo 2-2

Pág. 20

5.4.- Concepto de "Plaza" para los efectos del término de vigencia de los cheques.

Debe entenderse por cheques emitidos en la misma plaza del librado, aquéllos que fueren girados en cualquiera localidad que, para los efectos del canje bancario, sea una plaza separada o que esté incluida en la misma agrupación de plazas a que pertenece la oficina bancaria contra la cual esté librado el cheque.

Se considera para estos fines como agrupación de plazas, la reunión de dos o más plazas financieras en una sola de ellas, para los efectos de realizar el canje diario de los documentos recibidos por las entidades financieras situadas en cada una de las localidades que conforman la agrupación.

5.5.- Fecha de presentación a cobro de un cheque a través de la Cámara de Compensación.

Para establecer si un cheque que ha llegado por conducto de la Cámara de Compensación ha sido presentado a cobro dentro del plazo que corresponde, los bancos deberán atender a la fecha del timbre de cámara respectivo el que, a su vez, debe coincidir con la del día en que el documento se presente a la primera reunión de la cámara.

5.6.- Cheques presentados en oficinas del mismo banco librado distintas de aquélla en que se mantiene la cuenta.

Para los efectos de determinar si un cheque se presentó a cobro dentro del plazo dispuesto por la ley, debe tenerse en consideración que la institución bancaria librada es una sola en todo el país. Por lo tanto, para establecer la vigencia del cheque en el caso en que una oficina de un banco pague o reciba en depósito un cheque girado contra otra oficina del mismo banco, sea éste de la misma plaza o de una distinta, se entenderá que ha sido presentado a cobro en la fecha en que lo recibió la dependencia a la cual se presentó el cliente.

Capítulo 2-2

Pág. 26

7.5.- Endoso de cheques por personas jurídicas.

Las personas jurídicas que endosen cheques deben completar el endoso con la expresión "por poder" o "p.p." e indicar claramente el nombre de la empresa o institución.

Los cheques que no cumplan con este requisito deberán protestarse por endoso incompleto, debido a que no se trata ya de un problema relacionado con la cláusula de endoso, comentada en el numeral 7.3 anterior, sino con la firma de éste. En efecto, todo endoso debe ser firmado por quien lo extiende. La firma hecha por mandato de otro debe indicar esta circunstancia y por ello debe expresar que es "por poder de ... X.X. ...".

7.6.- Firma de los endosos mediante facsímil.

En concordancia con lo dispuesto en el D.S. N°276, de 1991, del Ministerio de Justicia, las personas que endosen cheques a alguna institución financiera, pueden estampar su firma mediante timbres de goma o metálicos o mediante otros procedimientos mecánicos que impriman el facsímil de la firma. Para ese efecto, se entiende que son instituciones financieras todas aquellas entidades autorizadas por la ley para otorgar créditos.

Lo anterior se refiere sólo a la posibilidad de prescindir de la firma manuscrita, debiéndose, en todo caso, cumplir con las demás menciones relativas al endoso.

7.7.- Cancelación de los cheques cobrados por intermedio de la Cámara de Compensación.

De acuerdo con lo establecido en el Reglamento de Cámara de Compensación, la institución que presenta a cobro los cheques debe estampar en el reverso el timbre de Cámara y en el anverso el timbre de caja. Estos requisitos son suficientes para proceder a su pago a través del canje y responsabiliza a la institución que presenta el documento, del último endoso que contiene.

Capítulo 2-2

Pág. 30

10.- Identificación del portador de un cheque pagado por caja.

Los bancos están legalmente obligados a comprobar la identidad de las personas que cobren cheques por caja, mediante la exigencia de la exhibición de la cédula de identidad respectiva. Dicha comprobación deberá efectuarse aun tratándose de cheques girados al portador, ya que ello no desvirtúa las características de esta clase de documentos, que siempre serán pagados al portador. La medida sólo tiene por objeto dejar al banco o a terceros en condiciones de perseguir las responsabilidades que pudieran derivarse de la falsificación, pérdida, hurto o robo del documento.

Como manera de dejar una comprobación fehaciente de que se ha cumplido con esta obligación, el cajero que efectúa el pago debe anotar al reverso del cheque el número de la cédula de identidad del cobrador del documento.

La única excepción que es posible admitir a la norma precedente ocurre cuando el propio cuentacorrentista o su mandatario o representante legal, cobra el cheque por caja, toda vez que para abrir la cuenta corriente o al conferir mandato o acreditar la representación, debió haber exhibido la cédula de identidad y el banco tuvo, a su vez, que registrarla.

11.- Pago de los cheques.

11.1.- Pago de cheques a través de otras oficinas del mismo banco.

De conformidad con lo previsto en el artículo 13 de la Ley sobre Cuentas Corrientes Bancarias y Cheques, el cobro de un cheque debe practicarlo el portador ante el banco librado. Si el banco tiene varias sucursales en el país, sólo está obligado a pagarlo o protestarlo en la oficina en que el girador mantenga la cuenta corriente.

Sin embargo, no existe inconveniente en que el banco pague por caja el cheque en otra oficina, siempre que cuente con los antecedentes necesarios, esto es, que permitan verificar la firma, la serie y número del cheque, la existencia de órdenes de no pago del librador, recibidas por el banco hasta el momento en que se pague el cheque y si tiene o no fondos suficientes.

En todo caso, cuando se trate de cheques librados contra otras oficinas del mismo banco que se reciban en depósito o en comisión de cobranza, como asimismo de aquellos que se reciban en la cámara de compensación de documentos de otras plazas, los bancos deberán mantener los sistemas de información que permitan a la oficina receptora pagar o protestar los documentos por cuenta de la oficina librada.

Capítulo 2-2

Pág. 32

12. Orden de no pago del cheque.

12.1.- Generalidades.

El cheque, conforme a la definición que da el artículo 10 de la Ley sobre Cuentas Corrientes Bancarias y Cheques y de acuerdo con su naturaleza misma, es una orden de pago, o sea, un mandato y, como tal, es esencialmente revocable.

En consecuencia, el banco debe abstenerse de pagar un cheque cuando así se lo avise por escrito el respectivo librador, sin que afecten al banco responsabilidades si esa revocación se hace por motivos distintos de los que enumera el inciso 2° del artículo 26 de la Ley sobre Cuentas Corrientes Bancarias y Cheques. Al señalar este artículo los únicos casos en que puede el librador dar orden de no pagar el cheque, se refiere tan solo a las relaciones del librador con el beneficiario, en el sentido de que si se revoca el cheque fuera de esos casos, sería el.primero responsable ante el segundo e incurriría en la responsabilidad penal por el delito establecido en el inciso 2° del artículo 22 de la mencionada ley.

El librado, en cumplimiento del mandato, debe limitarse a dejar constancia en el documento, de la instrucción que ha recibido, pero no puede oponerse a la revocación, calificando las causas que el librador hubiere tenido para la misma, aun cuando el cheque no tuviere la provisión de fondos suficiente.

12.2.- Indicación de las causas que motivan la revocación del cheque.

Como ya se ha expresado, el librado debe abstenerse de pagar el cheque cuando haya recibido instrucciones en ese sentido de su mandante, aunque este último no le indique las causas que tiene para revocarlo. Si el librador expresa algún motivo para revocar el cheque, tal motivo deberá ser consignado por el banco librado en el acta de protesto respectiva.

Si la razón de la revocación es una de las que señala el artículo 26 de la Ley sobre Cuentas Corrientes Bancarias y Cheques, resulta conveniente para el librador estampar y precisar este hecho en el momento de dar el respectivo aviso al banco librado.

Capítulo 2-2

Pág. 33

Por su parte, el tenedor de un cheque que no ha sido pagado, está en su derecho de pedir que se estampe en el documento el protesto en la forma establecida en el artículo 33 de la misma ley.

Si bien no corresponde al banco calificar las razones que tiene el librador para instruir el no pago de un cheque, el librado debe tener en cuenta la frecuencia de las revocaciones, con el objeto de evitar que se abuse de la facultad de ordenar el no pago de un cheque.

12.3.- Revocación del cheque por extravío.

De conformidad con lo dispuesto en el artículo 29 de la Ley sobre Cuentas Corrientes Bancarias y Cheques, el portador que extravíe un cheque debe informarlo por escrito al banco librado y publicar un aviso del hecho durante tres días en un periódico de la localidad. Ante esta gestión, hecha por la persona que declara haber extraviado el cheque, el librado debe suspender su pago por diez días.

Durante ese plazo el beneficiario deberá requerir del librador la orden de no pago del cheque extraviado. Si cumplido ese plazo el banco librado no recibe tal orden de su comitente ni media una prohibición judicial, deberá pagar el cheque a quién lo presente, siempre que resulte del mismo cheque que el portador de éste es su tenedor legítimo y que tome la precaución de asegurarse de su identidad.

El portador del cheque puede ser el propio girador que lo pudo haber extraviado antes de entregarlo y, por lo tanto, para resguardar sus intereses, debería hacer él mismo las publicaciones del caso. Sin embargo, por las razones ya indicadas en los numerales precedentes, el banco no puede rechazar una orden de no pago de su comitente aunque no se haya cumplido con dichas publicaciones.

13.- Protesto de cheques.

13.1.- Generalidades.

El protesto de un cheque es un acto solemne cuyo objeto consiste en dejar testimonio de que el documento presentado a cobro no ha sido pagado por el librado.

Capítulo 2-2

Pág. 34

Según el artículo 33 de la Ley sobre Cuentas Corrientes Bancarias y Cheques, el protesto por falta de fondos debe efectuarlo el banco sin que medie un requerimiento o la intervención del portador. De ello se desprende que el protesto es siempre obligatorio para el banco, cualquiera sea el motivo que origine la falta de pago, con la sola diferencia de que, si la causa es la falta de fondos, debe hacerlo de oficio y, en los demás casos, a petición del portador.

Cuando se trate de cheques presentados a cobro por intermedio de otro banco, deberá subentenderse el requerimiento del portador, pues de esta manera se evitan posibles perjuicios al interesado, derivados primeramente, de la circunstancia de tener que requerir nuevamente el protesto, muchas veces en una plaza distinta de la de su domicilio; en seguida, de la inconveniencia de que el protesto lleve una fecha distinta de aquella en que el librado rehusó su pago y, finalmente, del evento de que el protesto aparezca extendido fuera de plazo.

Como ya se señaló en el numeral 11.1 de este título, los bancos sólo están obligados a pagar o protestar un cheque en la oficina en que el girador mantenga la cuenta corriente. Sin embargo, así como esa obligación no es óbice para que se pague en una oficina diferente que cuente con toda la información necesaria para el efecto, tampoco existe inconveniente en que el protesto se efectúe en esta última, cuando a ella le corresponda negar el pago y siempre que cuente con dicha información. En todo caso, por las razones también indicadas en el mencionado numeral 11.1, los bancos deberán mantener los sistemas de información y comunicaciones adecuados para que la oficina depositaría o receptora ejecute el acto de protesto y la consiguiente devolución de los documentos, cuando se trate de cheques recibidos en depósito, en comisión de cobranza o por intermedio de la cámara de compensación.

13.2.- Causales de protesto de cheques.

La Ley sobre Cuentas Corrientes Bancarias y Cheques señala que los cheques se protestan por falta de pago, pero no indica las situaciones que deben originar la negativa del banco librado a pagarlos. Por lo tanto, al no estar enumeradas en la ley dichas situaciones, corresponde al banco indicar la causal que impide el pago.

Capítulo 2-2

Pág. 35

Debido a que es frecuente que en el cobro de un cheque concurran varias causales para su protesto y por la importancia que ello tiene, tanto para el librador como para el portador, porque sólo determinadas causales de protesto originan responsabilidad penal para el primero, esta Superintendencia ha establecido las siguientes prioridades que los bancos deben respetar en lo relativo a causales de protesto de un cheque:

a) Causales de forma.

Si en un mismo cheque concurren diversas circunstancias por las cuales deba rechazarse su pago, deberá atenderse, en primer lugar, a si alguna de esas causales dice relación con la forma del cheque. Si así ocurre, se le rechazará dejando constancia de que no se paga por firma disconforme, fecha inexistente, diferencia entre la indicación de la cantidad en letras y números, etc.; el cheque se protestará por estos motivos, si lo exige el portador o si se cobra por intermedio de otro banco, pero sin entrar a discriminar si se presenta a cobro dentro del plazo de vigencia, si hay orden de no pago del documento, si en la cuenta existen fondos suficientes o si ella está cerrada.

b) Caducidad del cheque.

En segundo lugar, deberá tenerse presente la vigencia del cheque. Si el cheque no contiene vicios formales, pero se cobra fuera del plazo establecido por la ley, el librado procederá a protestarlo por esa causa si el portador lo exige o si se presenta a cobro por intermedio de otro banco.

c) Orden de no pago.

En tercer lugar, deberá considerarse si existe orden de no pago. Si el cheque no presenta problemas formales y está vigente, pero ha sido revocado, el banco debe limitarse a protestarlo, dejando constancia en el documento de la instrucción recibida de su mandante, sin atender a la causal en que ella se funde ni discriminar si la cuenta dispone o no de los fondos necesarios para su pago.

Capítulo 2-2

Pág. 38

c) Causa del protesto.

Debe dejarse constancia precisa de la razón por la cual no se paga el cheque.

Cuando el cheque no haya sido pagado por haber recibido el librado una orden de no pago y el librador haya indicado el motivo que tuvo para revocar el cheque, debe consignarse en el acta de protesto el motivó invocado.

d) Fecha y hora del protesto.

Los protestos de los cheques presentados a cobro por ventanilla deben efectuarse, en horas en que los bancos atienden al público.

Los cheques recibidos en canje que deban protestarse, consignarán como hora de protesto las 9 A.M. ( ó 9.01 A.M.) del día hábil bancario en que debe efectuarse su devolución.

e) Valor del impuesto.

En el acta de protesto se dejará constancia también, cuando corresponda, del valor del impuesto a que se refiere el numeral 13.7 de este título.

f) Firma del banco librado.

En conformidad con lo dispuesto en el artículo 33 de la Ley sobre Cuentas Corrientes Bancarias y Cheques, el acta de protesto debe contener la firma del librado. Ello implica que tal acta debe ser firmada por la persona que tenga poder suficiente para representar al banco, pues de lo contrario tales actas adolecerán de vicio de nulidad.

Capítulo 2-15

Pág. 4

Como sea, el sistema que se utilice deberá permitir un bloqueo computacional de la tarjeta en la forma más rápida posible, frente a comunicaciones por vía telefónica u otra similar mediante la cual el usuario informe de su pérdida, hurto o robo, o solicite dicho bloqueo por cualquier motivo.

4.- Transferencias de fondos originadas por las transacciones.

Los importes de las transacciones efectuadas mediante tarjetas de débito deben cargarse directamente en las cuentas de los titulares, para abonarlas a las cuentas que correspondan de acuerdo con los contratos suscritos.

Una cuenta podrá ser girada mediante el uso de tarjetas de débito, sólo si existen fondos disponibles al momento de la transacción, considerando para ese efecto todas las imputaciones efectuadas cronológicamente en la cuenta, incluido el procesamiento del canje según se establece en el Capítulo 5-1 de esta Recopilación.

Los emisores informarán a los titulares de tarjetas de débito mediante las cartolas de sus respectivas cuentas, en las que deberán incluir el detalle de las transacciones realizadas, con expresa indicación del beneficiario final de cada pago, esto es, el nombre del establecimiento afiliado. No obstante, si el emisor no tuviera aún la información relativa a la identidad de un beneficiario extranjero al momento de emitir la cartola, podrá señalar, en su remplazo, la ciudad y el tipo de establecimiento comercial en que se efectuó la transacción, sin perjuicio de mantener a disposición del titular los datos precisos recibidos posteriormente.

En todo caso, los sistemas para los traspasos de fondos que se originan por el uso de las tarjetas de débito, deben ceñirse a las instrucciones generales sobre transferencias electrónicas de fondos que ha establecido esta Superintendencia, contenidas en el Capítulo 1-7 de esta Recopilación Actualizada de Normas.

5.- Comisiones pagadas a los operadores.

Las comisiones que paguen las instituciones financieras a las empresas operadoras de sus tarjetas de débito, se registrarán en la cuenta "Comisiones por administración de tarjetas", de la Partida 5530.

Capítulo 3-1

Pág. 2

2.1.- Documentos a cargo de otras instituciones financieras del país.

Los plazos de retención para los valores en cobro correspondientes a cheques y otros documentos de cargo de otras instituciones financieras del país, serán los siguientes:

a) El mismo día en que se efectúe el depósito y durante el día siguiente hábil bancario hasta el término del proceso de la tercera reunión de la cámara de compensación, para los depósitos efectuados con documentos de cargo de otras instituciones financieras de la misma plaza o de una plaza distinta perteneciente a la misma agrupación, como asimismo para aquellos documentos en moneda extranjera pagaderos en otras plazas que sean presentados para su pago en la cámara de compensación de Santiago.

b) El mismo día en que se efectúe el depósito y durante los cuatro días hábiles bancarios siguientes hasta el término del proceso de la tercera reunión de la cámara de compensación en que se presenten a cobro, para los depósitos efectuados con documentos de otras plazas de cargo de instituciones financieras que tienen presencia en la plaza o agrupación de plazas en que el documento se presenta a cobro.

c) El mismo día en que se efectúe el depósito y hasta el cuarto día hábil bancario siguiente a aquél, cuando se trate de documentos a cargo de un banco que no tenga presencia en la plaza o agrupación de plazas en que el documento se recibe y cuyo cobro, por consiguiente, se efectúe mediante cobranza directa o a través de un sistema de corresponsalía.

Con todo, en aquellos casos en que el cobro de los documentos se haga efectivo en plazos inferiores a los señalados en este numeral, la institución depositaría deberá, desde el momento en que recibe el reembolso, permitir al depositante disponer de tales valores.

Por otra parte, las instituciones financieras pueden prescindir de los plazos de retención cuando los valores en cobro correspondan a vales vista, certificados o pagarés de depósitos a plazo y cheques girados contra la cuenta única fiscal, según lo indicado en el numeral 3.3 de este Capítulo.

Capítulo 3-1

Pág. 3

La liberación de fondos que, por cualquier circunstancia, se efectúe sobre un documento que resulte rechazado y cuya gestión de cobro no se haya efectuado por intermedio de la Cámara de Compensación, no exime al depositante de que, una vez producida la devolución del documento, éste se cargue a su cuenta.

2.2.- Documentos de cargo de la misma institución depositaría.

2.2.1.- Documentos de la misma oficina.

En general, los documentos de cargo de la misma oficina depositaría deben ser considerados como depósitos en efectivo, al estar implícito que se deposita el producto del pago del documento cobrado. Según ha señalado esta Superintendencia en el Capítulo 2-2 de esta Recopilación (numerales 7.8 y 8.2.1 del título III), ello ocurrirá aun cuando un cheque se haya endosado o se trate de uno cruzado.

En esa disposición se sobreentiende que el depósito tiene la calidad de efectivo desde el instante en que el cheque depositado se carga a la cuenta girada.

Por consiguiente, es improcedente retener los fondos si ha sido cargado el importe del valor en cobro en la cuenta girada, lo que deberá ocurrir, a más tardar, al cierre de las operaciones del mismo día en que se efectúe el depósito. En todo caso, mientras no se cargue la cuenta girada, no es posible permitir el giro del importe depositado.

2.2.2.- Documentos a cargo de otras oficinas.

Los importes de los depósitos efectuados con documentos a cargo de otras oficinas de la misma institución depositaría, tienen el carácter de condicionales mientras no se cargue la cuenta girada.

Cuando la oficina librada esté ubicada en la misma plaza o agrupación de plazas de la oficina depositaría, los procedimientos deberán permitir la liberación de los fondos a más tardar al cierre de las operaciones del mismo día en que se reciba el depósito. En el caso de oficinas ubicadas en otras plazas o agrupación de plazas, los procesos internos deberán permitir esa liberación a más tardar al cierre de las operaciones del día hábil bancario siguiente.

Capítulo 3-1

Pág. 4

En ningún caso una oficina de un banco podrá mantener la retención de valores en cobro una vez que la cuenta corriente del girador haya sido cargada por el importe correspondiente.

3.- Giro de los importes depositados y liberación de documentos antes de obtenerse el pago de los valores en cobro.

Las retenciones señaladas en las instrucciones precedentes no son óbice para que las instituciones financieras permitan la utilización anticipada de los fondos o de los documentos retenidos, mediante la concesión de un crédito a los depositantes.

Para los efectos de tales créditos las instituciones financieras deben considerar lo siguiente:

3.1.- Control sobre los créditos otorgados y evaluación de los riesgos.

Cuando una institución financiera permita la utilización anticipada de fondos, esa práctica debe quedar sujeta a procedimientos que permitan un adecuado manejo de los riesgos de crédito que se asumen por ese motivo y el cumplimiento de las disposiciones legales y reglamentarias que rigen tales operaciones.

Capítulo 4-1

Pág. 5

- N° 3065 "Depósitos y captaciones", con excepción de la cuenta "Captaciones a más de un año exentas de encaje" de que trata el Capítulo 2-7 de esta Recopilación.

- N°s. 3110 y 3115: sólo las subcuentas "De 30 a 89 días plazo" y "De 90 días a un año plazo", de las cuentas "Obligación de retrocompra otras inversiones financieras", tratadas en el Capítulo 8-21 de esta Recopilación.

2.3.- Contenido de la partida 3010 "Otros saldos acreedores a la vista".

Las instituciones financieras deberán cumplir fielmente las instrucciones contenidas en el Manual del MB1, en el sentido de registrar en las cuentas que integran la partida 3010, todos los conceptos que en la parte pertinente del referido manual se detallan y, en general, todos los compromisos propios del giro de la empresa, a menos de 30 días, para los cuales no se haya establecido específicamente una partida.

En consecuencia, todos los depósitos, captaciones y obligaciones de plazo vencido deberán registrarse como "Otros saldos acreedores a la vista" hasta la fecha en que dichos valores sean restituidos a sus beneficiarios.

Conforme con lo anteriormente expresado, las referidas instituciones no deben dar de baja.las captaciones a su vencimiento, mediante el giro de cheques u otros documentos similares, antes de que el pago de dichos valores sea requerido por los interesados.

3.- Importes que pueden deducirse de las obligaciones afectas a encañe.

3.1.- Canje deducible.

Los bancos y las sociedades financieras podrán deducir diariamente de los depósitos y obligaciones a la vista afectos a encaje, la suma de los saldos de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015, tratadas en el título VI del Capítulo 5-1 de esta Recopilación.

Capítulo 4-1

Pág. 6

Las sociedades financieras podrán deducir de sus obligaciones a plazo afectas a encaje, el excedente diario que se produzca cuando el saldo de las cuentas antes señaladas sea superior a sus depósitos y obligaciones a la vista sujetas a encaje.

3.2.- Compensación por pago de Ordenes de Pago.

Los bancos distintos al banco librado, podrán deducir de sus depósitos y captaciones, cuando corresponda,, una compensación por los desembolsos efectuados para pagar las Ordenes de Pago emitidas por las instituciones de previsión al amparo del artículo 15 de la Ley N° 17.671, tratadas en el Capítulo 5-2 de esta Recopilación. El monto de este deducible se determinará según lo indicado por el Banco Central de Chile en el Capítulo III.A.1.1 del Compendio de Normas Financieras y se registrará en la cuenta de orden "Compensación Ordenes de Pago Ley 17.671", de la partida 9160.

3.3.- Obligaciones por las cuales deben constituir reserva técnica.

Los bancos y sociedades financieras podrán deducir diariamente de sus obligaciones a la vista netas afectas a encaje, las obligaciones por las cuales deban constituir la reserva técnica de que trata el Capítulo 4-2 de esta Recopilación. En caso de que las obligaciones a la vista netas fueran inferiores al monto deducible, el remanente podrá ser rebajado de las obligaciones a plazo afectas a encaje.

3.4.- Periodo de deducción.

Los importes deducibles de que tratan los numerales precedentes podrán detraerse de las obligaciones afectas a encaje sólo por un día hábil bancario, salvo en el caso de los documentos registrados en la cuenta "Canje de otras plazas", en el que la deducción podrá hacerse hasta por dos días hábiles bancarios, conforme al tratamiento contable establecido en el título VI del Capítulo 5-1 de esta Recopilación.

Capitulo 4-1

Pág. 7

4.- Encaje exigido y mantenido.

4.1.- Encaje exigido.

El encaje exigido se calculará por "períodos mensuales", según lo señalado en el N° 1 del título I de este Capítulo, y su cumplimiento se hará en relación con el promedio de depósitos, captaciones y obligaciones, previa deducción de los importes que correspondan, según lo dispuesto en el N° 3 precedente.

4.2.- Encaje mantenido.

El encaje mantenido deberá estar compuesto sólo por los siguientes fondos en moneda chilena:

a) Billetes y monedas de curso legal del país, ya sea que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa, en tránsito al Banco Central de Chile o en custodia en empresas transportadoras de valores;

b) Depósitos en cuenta corriente en el Banco Central de Chile;

c) Otros depósitos a la vista en el Instituto Emisor, con excepción de aquellos efectuados con el solo objeto de constituir la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación Actualizada de Normas y de los depósitos de liquidez señalados en el numeral 4.4 de este título; y

d) Depósito en garantía a que se refiere el artículo 36 de la Ley General de Bancos.

Por consiguiente, son computables como encaje mantenido todos los saldos en moneda chilena que se incluyan, conforme a las normas vigentes, en las partidas 1005 y 1010, con excepción de la cuenta "Depósitos de liquidez" a que se refiere el numeral 4.4 de este título, y de las cuentas "Caja en custodia en otras entidades financieras" y "Depósitos de reserva técnica en el Banco Central de Chile", que se tratan, respectivamente, en los Capítulos 16-3 y 4-2 de esta Recopilación.

Capítulo 4-1

ANEXO N°1

Pág. 2

.

Capítulo 4-2

Pág. 3

Debe tenerse presente que la obligación impuesta en el artículo 80 bis de la Ley General de Bancos debe cumplirse diariamente, de manera que los bancos y sociedades financieras deben llevar día a día el cómputo de sus obligaciones afectas, a fin de determinar el monto de éstas por las que deben enterar reserva técnica.

3.- Tratamiento de los intereses y reajustes por pagar de depósitos y captaciones a plazo.

Tal como se indicó en el número precedente, las entidades financieras deben considerar para determinar su exigibilidad de reserva técnica, los intereses y reajustes por pagar de las obligaciones a plazo a las cuales les falten diez días o menos para que se cumpla la fecha en que deban hacerse efectivas.

En estricto sentido, el cómputo adecuado de éstos consiste en agregarlos día a día, a las obligaciones afectas, en la medida que se devenguen. Sin embargo, atendido que no todas las entidades financieras llevan el cálculo diario de tales devengos y considerando las dificultades que encierra establecer un procedimiento para esa finalidad, las instituciones financieras podrán considerar los intereses por pagar y reajustes por pagar que se hayan devengado hasta el último día del mes inmediatamente anterior a la fecha en que las respectivas obligaciones deban computarse como sujetas a reserva técnica, sin perjuicio de que, aquellas instituciones que lleven un cómputo diario de esos devengos, puedan ajustar también diariamente los montos de los intereses y reajustes computables para determinar la exigencia de reserva técnica.

4.- Importes que las instituciones financieras pueden deducir de sus obligaciones afectas a reserva técnica.

Las instituciones financieras podrán deducir diariamente de las obligaciones señaladas en el N° 1 de este título, la suma de los saldos de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015, tratadas en el título VI del Capítulo 5-1 de esta Recopilación, esto es, el importe de esa partida menos el saldo de la cuenta "Canje no deducible".

Capítulo 4-2

Pág. 4

5.- Forma y oportunidad de constituir la reserva técnica.

Las instituciones financieras que deban constituir reserva técnica podrán hacerlo el mismo día en que se origina su exigibilidad o bien al cierre de las operaciones del día hábil bancario inmediatamente siguiente.

En todo caso, cuando una institución financiera opte por constituir su reserva técnica en forma diferida de conformidad con lo señalado en el párrafo precedente, deberá mantener esa modalidad, sin perjuicio de lo dispuesto en el numeral 10.2 de este título, y sólo podrá cambiarla con autorización previa de esta Superintendencia.

Dicha reserva técnica podrá enterarse con los siguientes recursos registrados, conforme a las normas vigentes, en cuentas de las partidas 1005 y 1010:

a) Billetes y monedas de curso legal en el país o monedas extranjeras sujetas a posición de cambio, que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa, en tránsito al Banco Central de Chile o en custodia en empresas transportadoras de valores.

b) Depósitos a la vista en el Banco Central de Chile, con excepción de los fondos depositados en la cuenta especial destinada a cubrir el encaje de que trata el título IV del Capítulo 4-1 de esta Recopilación.

c) Depósitos "overnight" en el Banco Central de Chile.

d) Depósito en garantía a que se refiere el artículo 36 de la Ley General de Bancos.

e) Depósitos mantenidos en el Banco Central de Chile según Capítulo IV.B.8.7 del Compendio de Normas Financieras, registrados en la cuenta "Depósitos de liquidez".

Por consiguiente, podrán considerarse para reserva técnica todos los saldos que deben incluirse en las partidas 1005 y 1010, con excepción de los correspondientes a monedas de libre disposición y los importes de las cuentas "Caja en custodia en otras entidades financieras." y "Cuenta especial encaje Acuerdo N° 143-01-910705".

CAPITULO 5-1 (Bancos y Financieras)

MATERIA:

CANJE Y CAMARA DE COMPENSACION.

I.- CANJE DE DOCUMENTOS EN MONEDA CHILENA.

1.- Cámara de Compensación.

El canje de documentos en moneda chilena, de la misma plaza y de otras plazas, entre instituciones financieras, se rige por el Reglamento de Cámara de Compensación establecido por el Banco Central de Chile y por las disposiciones complementarias impartidas por esta Superintendencia.

El texto del Reglamento de Cámara de Compensación se transcribe en el Anexo N° 1 del presente Capítulo.

La reglamentación establecida por el Banco Central de Chile para el funcionamiento de la Cámara de Compensación incluye como participantes en ella, además del Banco Central de Chile, a todos los bancos y sociedades financieras. Estas instituciones, por consiguiente, cobrarán por cámara los documentos a cargo de otras entidades financieras participantes, que reciban en depósito o en pago de obligaciones, como asimismo pagarán aquellos documentos a su cargo que les sean presentados en las mismas reuniones; todo esto, siempre que se trate exclusivamente de documentos en moneda chilena.

La mencionada reglamentación establece que por intermedio de la Cámara de Compensación se cobrarán los documentos pagaderos en la misma plaza o en una distinta, pero perteneciente a la misma agrupación, cuando así corresponda, como asimismo, pero en reuniones distintas, los documentos girados sobre otras plazas, de cargo de otras instituciones financieras con presencia en la plaza o agrupación de plazas donde tales documentos sean presentados.

Capítulo 5-1

Pág. 2

2.- Cuenta corriente con el Banco Central de Chile.

Las instituciones financieras deben mantener una cuenta corriente a su nombre en el Banco Central de Chile, la cual debe contar siempre con los recursos suficientes para cubrir los saldos que se produzcan en la compensación final que se realiza diariamente sobre la base del "Estado de Saldos Resumidos Netos de Cámara" a que se refiere el N° 11 del Reglamento.

3.- Vales de cámara.

El vale de cámara es un documento cuya principal característica radica en que su compensación puede realizarse en el mismo día de su emisión, a través de la Cámara de Operaciones Interfinancieras (Cuarta Reunión), según lo indicado en el párrafo d3) del numeral 9.1 del Reglamento. Dichos documentos deben ser impresos de acuerdo con las instrucciones generales que se indican en el número N° 2 del Capítulo 6-1 de esta Recopilación de Normas y deben contener, sin perjuicio de otras indicaciones que se estimen convenientes, los siguientes datos mínimos: a) Nombre de la institución emisora; b) Nombre de la entidad a cuyo favor se extiende; c) Lugar y fecha de giro; d) Código de institución, plaza y oficina; e) Cantidad girada, expresada en cifras y en palabras; y f) Firma autorizada de la institución que lo emite.

Los vales de cámara deben ser emitidos por las entidades financieras a nombre de otras instituciones financieras y sólo pueden utilizarse para efectuar el pago de obligaciones interfinancieras o para ser depositados en una cuenta corriente que la institución emisora mantenga en cualquier banco.

En ningún caso se admite el uso de estos documentos para efectuar pagos a personas distintas de las instituciones financieras, como tampoco pueden ser endosados a otras entidades o personas por la institución a cuyo favor se encuentren extendidos. Esta última institución no puede destinarlos a ninguna otra finalidad que no sea su cobro en la correspondiente reunión de cámara.

Capítulo 5-1

Pág. 3

Es conveniente que las entidades financieras utilicen el vale de cámara como único medio para pagar las obligaciones en moneda chilena a favor de otras instituciones financieras. Para estos efectos, se entienden como obligaciones, los préstamos, pagos de depósitos, de dividendos, compra venta de divisas, letras de crédito, documentos entregados para gestión de cobro, giros contra las cuentas corrientes de la entidad financiera, operaciones interfinancieras, compra de instrumentos de inversión, etc.

4.- Retención sobre depósitos efectuados con documentos a cargo de otras instituciones financieras.

Las instituciones financieras no podrán extender más allá del término del proceso de la tercera reunión (Cámara de Devoluciones) los plazos de retención sobre los depósitos efectuados con los documentos presentados para su procesamiento en el correspondiente ciclo de cámara.

La institución financiera a la que no le sean devueltos por intermedio de la tercera reunión, alguno de los documentos que presentó a cobro en la primera reunión del respectivo ciclo de la cámara de compensación, queda liberada de la obligación de recibirlos en otra oportunidad.

5.- Facultad de cobrar documentos sin concurrir a la Cámara de Compensación.

Las instituciones tienen el derecho de no cobrar por intermedio de la Cámara de Compensación los documentos que posean a cargo de otras entidades financieras, ya sea que se trate de documentos de la misma plaza o de otras plazas. En tales casos los reembolsos correspondientes puede hacerlos la institución obligada al pago, a su elección, ya sea mediante vale vista, vale de cámara, cheque contra su cuenta corriente bancaria o bien en dinero efectivo.

Capítulo 5-1

Pág. 4

En la misma forma deben proceder los bancos y sociedades financieras que, por circunstancias excepcionales, no concurrieren a alguna de las tres primeras reuniones de cámara y tuvieren valores, por cobrar de otras entidades financieras. Estas últimas entidades pueden hacer el pago en cualquiera de las formas señaladas en el párrafo precedente. En el evento de que tales pagos se realicen mediante cheque o vale vista, el cobro de esos documentos no puede hacerse en la cuarta cámara, sino que debe presentarse en la primera reunión.

Las entidades que por algún motivo no concurran a alguna de las reuniones de cámara deben dar, con anticipación, el aviso correspondiente a la institución de turno.

6.- Documentos a cargo de instituciones que no tienen presencia en la plaza en que son recibidos.

La instituciones bancarias que no tengan oficinas en alguna plaza o su respectiva agrupación de plazas, recibirán en cualquier cámara de compensación a la que concurran regularmente, los valores a su cargo que les sean presentados a cobro por el banco receptor, o bien podrán convenir un servicio de corresponsalía con una institución financiera que tenga presencia en esas plazas. Estas instituciones representarán a la respectiva entidad bancaria, recibiendo los documentos a su cargo, con el fin de proceder a su envío a la entidad librada, para su pago o rechazo, trámite que deberá ajustarse al plazo máximo de retención de cinco días, de que trata el Capítulo 3-1 de esta Recopilación.

II.- CANJE DE DOCUMENTOS EN MONEDA EXTRANJERA ENTRE INSTITUCIONES BANCARIAS.

1.- Cámara de compensación.

El canje de documentos en moneda extranjera de la misma plaza entre instituciones bancarias, se rige por el Reglamento de Cámara de Compensación de Cheques y Otros Documentos Emitidos en Moneda Extranjera Contra Cuentas en el País, establecido por el Banco Central de Chile, y por las instrucciones complementarias impartidas por esta Superintendencia.

El texto de dicho Reglamento se transcribe en el Anexo N° 3 de este Capítulo.

Capitulo 5-1

Pág. 7

III.- COMPENSACION DE OPERACIONES EFECTUADAS A TRAVES DE CAJEROS AUTOMATICOS.

La compensación de los importes originados en operaciones efectuadas mediante cajeros automáticos, se rige por el "Reglamento de compensación por operaciones efectuadas a través de cajeros automáticos del país", establecido por el Banco Central de Chile, cuyo texto se transcribe en Anexo N° 4 de este Capítulo.

En esta compensación diaria de las operaciones registradas en cajeros automáticos, participarán todos los bancos y sociedades financieras que operen en una red administrada por una sociedad de apoyo al giro, siempre que el sistema de transmisión de información y procesamiento electrónico de datos que se utilice para el efecto, sea aprobado previamente por esta Superintendencia y autorizado por el Banco Central de Chile.

Para los fines de determinar los saldos a compensar diariamente, se considerarán las transacciones realizadas desde el cierre del horario bancario del día anterior hasta el término del horario bancario del día correspondiente a la fecha de la compensación.

De acuerdo con lo dispuesto en el Reglamento del Banco Central de Chile, las entidades financieras que participen en una red de cajeros automáticos deben designar a una institución de turno. Esta institución podrá representar sólo a la red de la que forma parte, como también podrá asumir, adicionalmente, la representación de otras redes que participen en el sistema de compensación, si así se conviene. En este último caso, confeccionará por cada una de las redes que representa, la correspondiente "Planilla Resumen".

IV.- TIMBRES DE CAJA Y CAMARA.

Los documentos que se presenten a cobro a través de las Cámaras descompensación, tanto en moneda chilena como extranjera, deben llevar en su anverso el correspondiente timbre de caja y en su reverso debe estamparse el timbre de Cámara Compensadora según lo previsto en los Reglamentos de Cámara para documentos en moneda chilena y moneda extranjera, transcritos en «los Anexos N°s 1 y 3 de este Capítulo, respectivamente.

Capítulo 5-1

Pág. 8

Para el efecto, las instituciones deberán ceñirse a las instrucciones contenidas en los numerales 4.1 y 4.2 del Capítulo 6-1 de esta Recopilación. Ambos timbres deben colocarse nuevamente cuando se trate de documentos cuya presentación se repita debido a rechazos anteriores.

V.- RESPONSABILIDADES DE LAS INSTITUCIONES DE TURNO.

Las instituciones financieras que como jefe de cámara presidan y controlen el desarrollo de las reuniones, en su calidad de institución de turno, asumen las siguientes responsabilidades:

a) Velar por el normal funcionamiento de las cámaras, la correcta aplicación y observancia de las disposiciones reglamentarias y el cumplimiento de los horarios establecidos para la iniciación de las diferentes reuniones, debiendo dar cuenta a este Organismo de las irregularidades que se observaren.

b) Conservar en sus propios archivos, por un año, los antecedentes y planillas de las reuniones efectuadas durante el período que les correspondió ejercer el turno.

c) Realizar, en los casos contemplados en el reglamento, las prórrogas de horario que soliciten las entidades participantes. Cuando la prórroga afecte a la quinta reunión o Cámara de Compensación Jurisdiccional, en el caso del canje de documentos en moneda chilena, la institución de turno deberá consultar previamente al Banco Central de Chile.

d) Comunicar oportunamente a las demás instituciones participantes, la inasistencia a alguna de las reuniones de los bancos o sociedades financieras que hubieren dado aviso en tal sentido con la anticipación suficiente.

Además de las responsabilidades señaladas en los literales precedentes, las instituciones de turno de la primera reunión de cámara para el cobro de documentos en moneda chilena de la misma plaza, deberán enviar diariamente al Banco Central de Chile, antes de las 10:30 A.M., copia de la planilla general de resultados de esa reunión.

Capitulo 5-1

Pág. 9

VI.- INSTRUCCIONES CONTABLES.

1.- Canje de documentos de la plaza.

Los documentos a cargo de otras instituciones financieras de la plaza cuyo cobro se efectúe por intermedio de la Cámara de Compensación se cargarán a la cuenta "Canje de la Plaza", de la partida 1015.

Los importes de esta cuenta son deducibles de encaje y deben ser solucionados al día hábil bancario siguiente, según lo indicado en el N° 4 de este título.

La cuenta "Canje de la plaza" incluirá el valor de los documentos que se presenten a cobro en la primera reunión para el canje de documentos de la misma plaza o agrupación de plazas, como asimismo el importe de los documentos en moneda extranjera pagaderos en otras plazas que sean presentados en la cámara de la plaza de Santiago, los que, tanto para su; pago como para su deducción de las obligaciones afectas a encaje, serán considerados como de la plaza.

Los documentos enviados por otras oficinas del mismo banco, ubicadas en otras plazas, para su cobro en la cámara local cuando el librado no tenga presencia en dichas plazas, deben cargarse a la cuenta "Canje no deducible", puesto que el importe de dichos documentos se computa como deducible en la oficina remitente de acuerdo con lo previsto en el N° 3 de este título.

Los cargos que se efectúen a la cuenta "Canje de la Plaza" no pueden comprender en ningún caso, valores girados contra la propia institución o girados por ésta contra sus corresponsales o a cargo de sus propias oficinas.

2.- Canje de documentos de otras plazas.

Los cheques y otros documentos en moneda chilena a cargo de otras instituciones financieras, pagaderos en otras plazas, que se cobrarán por intermedio de la Cámara de Compensación de que trata el numeral 9.2 del Título II del Reglamento, deben cargarse a la cuenta "Canje de otras plazas", de la partida 1015.

Capítulo 5-1

Pág. 10

Los documentos de plazas que pertenezcan a una misma agrupación deben considerarse, para estos efectos, como documentos de la misma plaza y, por lo tanto, no cabe su imputación a la cuenta "Canje de otras plazas".

A la misma cuenta "Canje de otras plazas" se abonará el importe de los cheques y otros documentos en moneda chilena, pagaderos en otras plazas, el mismo día que se reciban en las distintas reuniones de la mencionada Cámara, con cargo a "Acreedores en cuentas corrientes" o las demás cuentas del pasivo que correspondan a los documentos que posteriormente se imputarán a las cuentas individuales, si no resultan rechazados.

El saldo de la cuenta "Canje de otras plazas" en conjunto con el saldo de la cuenta "Canje de la plaza" señalada en el numeral precedente, conformarán diariamente el importe deducible de encaje según lo previsto en el Capítulo 4-1 de esta Recopilación.

Atendido que el plazo máximo de deducción de documentos de otras plazas es de dos días hábiles, las instituciones financieras traspasarán los importes correspondientes a cada ciclo de cámara desde la cuenta "Canje de otras plazas" a la cuenta "Canje no deducible", el día hábil bancario siguiente al de la primera reunión de dicha cámara.

Por las mismas razones expuestas en el N° 1 precedente, los documentos recibidos de otras oficinas del mismo banco, ubicadas en otras plazas, para su cobro en la cámara local cuando el librado no tenga presencia en dichas plazas, deben incluirse en la cuenta "Canje no deducible".

Por otra parte, los cargos que se efectúen a la cuenta "Canje de otras plazas" no pueden comprender en ningún caso, valores girados contra la propia institución o girados por ésta contra sus corresponsales o a cargo de sus propias oficinas.

3.- Encargo de cobranza a otros bancos u oficinas.

Los documentos a cargo de otras instituciones que se envíen a oficinas de otras plazas de la institución depositaría para su cobro en el lugar donde tenga presencia el banco librado, se imputarán también a la cuenta "Canje de otras plazas" antes mencionada.

Capítulo 5-1

Pág. 11

Un procedimiento similar podrá utilizarse para los documentos que se depositen en las cuentas corrientes de corresponsales según lo indicado en el Capítulo 7-5 de esta Recopilación,en el sentido de mantener transitoriamente registrados los importes en la cuenta "Canje de otras plazas".

En los casos mencionados en este numeral son igualmente aplicables las restricciones en el uso de la cuenta "Canje de otras plazas" señaladas en el N° 2, tanto en el tipo de documentos que se pueden imputar a esa cuenta, como en cuanto al posterior traspaso a la cuenta "Canje no deducible", el que deberá efectuarse el día hábil bancario subsiguiente a la fecha en que se haya recibido el depósito.

4.- Resultados del Canje.

El día del término de cada ciclo de cámara deberán quedar saldados los importes correspondientes a los respectivos ciclos, registrados en las cuentas "Canje de la plaza" o "Canje no deducible", según sea el caso.

La cuenta "Canje de la plaza" se abonará por los documentos que haya recibido la institución en la primera cámara celebrada el día hábil bancario anterior, cargando las respectivas cuentas del pasivo.

Los documentos que la institución devuelva a las instituciones que se los presentaron, originarán un cargo a la respectiva cuenta de canje, con abono a las cuentas del pasivo cargadas al recibirse.

Por su parte, los documentos que le sean devueltos a la institución, originarán un abono a la cuenta "Canje de la plaza" o "Canje no deducible", según corresponda, debiendo cargarse directamente a las cuentas de las personas a quienes hubieren sido antes acreditadas las respectivas cantidades, a la cuenta de origen cuando hayan sido recibidos por la institución financiera en pago de obligaciones, o bien, transitoriamente a "Varios Deudores", cuando corresponda.

El resultado a favor o en contra del canje de documentos en moneda chilena de un ciclo de cámara se saldará, en definitiva, con abono o cargo a la cuenta corriente de la entidad en el Banco Central de Chile, en tanto que el saldo deudor o acreedor por el proceso de canje de documentos en moneda extranjera corresponderá al monto neto a recibir o pagar por la institución, que se soluciona con los pagos de los respectivos bancos deudores en la misma fecha.

Capitulo 5-1

Pág. 12

5.- Control contable sobre el canje.

Los tratamientos contables señalados en los numerales precedentes corresponden a la descripción de los criterios generales que deben aplicarse, en cuanto a los efectos en los deducibles de encaje y oportunidad de registro. Como es natural, ese esquema no es óbice para una apertura contable amplia que considere el uso de sub-cuentas, cuentas complementarias o utilización de auxiliares que permitan un adecuado control sobre el canje, siempre que se encuadren en los criterios descritos y se informen correctamente los saldos en el sistema de información de esta Superintendencia, el cual considera las cuentas mencionadas en estas normas.

6.- Pago de cheques presentados en canje.

6.1.- Procesamiento de cheques de la plaza.

Los cheques recibidos en canje deberán ser pagados o rechazados sobre la base de los saldos con que hayan cerrado las respectivas cuentas corrientes individuales en el día hábil bancario anterior, deducidos los giros efectuados mediante dispositivos electrónicos autosuficientes hasta el momento de cargar dichos cheques y sumadas las transferencias de fondos desde otras cuentas en el mismo banco, que se realicen hasta antes de las 9 horas del día hábil bancario siguiente al de la recepción de los documentos procesados en la primera cámara, oportunidad en que debe quedar finalizado el proceso.

6.2.- Procesamiento de cheques de otras plazas.