CIRCULAR

BANCOS N° 2.907

FINANCIERAS N° 1.202

Santiago, 28 de noviembre de 1997.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capitulo 7-4.

Cargos diferidos por costos de emisión de bonos y obtención de créditos. Imparte instrucciones.

Con el objeto de permitir a las instituciones financieras reconocer en forma diferida determinados gastos en que incurren por la emisión de bonos y obtención de créditos del exterior, se ha resuelto complementar las instrucciones actualmente vigentes relativas a cargos diferidos.

Para ese efecto se introducen las modificaciones al título I del Capítulo 7-4 de la Recopilación Actualizada de Normas, que se indican a continuación:

A) Se agregan los siguientes numerales:

Las instituciones financieras podrán diferir los costos en que incurran por la emisión de bonos, reconociendo gradualmente los gastos respectivos, consistentes principalmente en impuestos y gastos de escrituración, durante el período de vigencia de los bonos.

Tratándose de bonos para ser colocados en el exterior, podrán diferirse los costos correspondientes a las comisiones pagadas en relación con la emisión y colocación de esos instrumentos; a los honorarios pagados por prestaciones profesionales de abogados, auditores externos y clasificadores de riesgo que intervengan en la respectiva operación y a los importes desembolsados por concepto de impuestos que gravan los distintos actos o documentos relacionados con la emisión.

1.9.- Comisiones e impuestos por obtención de créditos en el exterior.

Las instituciones financieras podrán diferir las comisiones e impuestos en que incurran por la obtención de créditos en el exterior, reconociendo gradualmente dichos gastos durante el período de vigencia de las respectivas obligaciones.".

B) En el primer párrafo del N° 3 se sustituye todo lo que sigue a la comilla a continuación de la palabra "marcha", por lo siguiente: ", "Sobreprecio en adquisición de negocios", "Costos de emisión de bonos" y "Comisiones e impuestos por obtención de créditos", según corresponda".

Los cambios introducidos mediante esta Circular a las instrucciones del Capítulo 7-4, son concordantes con los criterios contables de general aceptación aplicables en la materia. Al respecto, se informa a las instituciones financieras que este criterio relativo al reconocimiento sobre base devengada se hará extensivo a las comisiones en general, tanto a aquellas percibidas como a las comisiones pagadas.

No obstante, considerando que la extensión de este procedimiento a la generalidad de las comisiones puede significar modificaciones de cierta complejidad, como asimismo que los efectos de este cambio pueden ser importantes en algunas instituciones, se ha resuelto hacerlo exigible sólo a partir del 1° de enero de 1999.

Sírvase remplazar las hojas N°s. 5 y 6 del Capítulo 7-4 por las que se acompañan a esta Circular, y agregar a ese Capítulo la hoja N° 7 que se adjunta.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

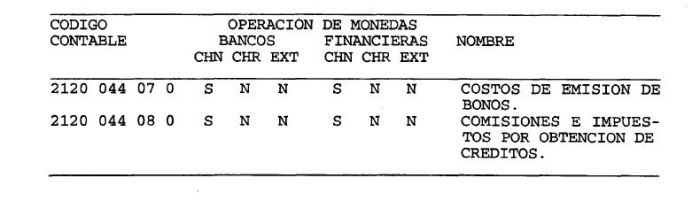

MODIFICACION AL PLAN DE CUENTAS N° 172.

CUENTAS QUE SE INCORPORAN. Se incluirán por primera vez en el archivo C01 del mes de diciembre de 1997.

.

Capítulo 7-4

Pág. 5

Las instrucciones de este numeral se refieren solamente a la adquisición de algún negocio bancario desarrollado por otra sociedad que prescindirá de esa actividad, cediendo los correspondientes derechos y, eventualmente, traspasando sus obligaciones, e incluyendo otras condiciones contractuales que implican radicar en la institución financiera adquirente la actividad mercantil de que se trate, con su ventaja competitiva. Así, por ejemplo, se está en presencia de esas condiciones si la operación contempla la entrega de la lista de clientes y de los sistemas y procedimientos asociados, la contratación de las personas expertas, la transferencia de marcas o licencias imprescindibles, etc., que tienen en su conjunto un valor económico en razón de la participación en el mercado y la infraestructura operativa y experiencia preexistentes en el negocio.

En ningún caso las presentes instrucciones permiten registrar contablemente activos intangibles generados por la propia institución financiera, como tampoco facultan a las instituciones para registrar en el activo aquellos intangibles que podrían adquirirse y cederse individualmente, como es el caso de derechos sobre marcas, si éstos no se encuentran incluidos en una negociación que involucre el traspaso de una línea o combinación de negocios bancarios desarrollada, en los términos señalados en el párrafo precedente. En el evento de que los activos adquiridos incluyan el valor de tales activos intangibles identificados, éstos quedarán incluidos dentro del importe total del sobreprecio activable sujeto a amortización.

1.8.- Costos de emisión de bonos.

Las instituciones financieras podrán diferir los costos en que incurran por la emisión de bonos, reconociendo gradualmente los gastos respectivos, consistentes principalmente en impuestos y gastos de escrituración, durante el período de vigencia de los bonos.

Tratándose de bonos para ser colocados en el exterior, podrán diferirse los costos correspondientes a las comisiones pagadas en relación con la emisión y colocación de esos instrumentos; a los honorarios pagados por prestaciones profesionales de abogados, auditores externos y clasificadores de riesgo que intervengan en la respectiva operación y a los importes desembolsados por concepto de impuestos que gravan los distintos actos o documentos relacionados con la emisión.

1.9.- Comisiones e impuestos por obtención de créditos en el exterior.

Las instituciones financieras podrán diferir las comisiones e impuestos en que incurran por la obtención de créditos en el exterior, reconociendo gradualmente dichos gastos durante el período de vigencia de las respectivas obligaciones.

Capítulo 7-4

Pág. 6

2.- Amortización de los gastos diferidos.

Los gastos diferidos deberán ser llevados a resultados en forma proporcional a los meses transcurridos desde la oportunidad en que deben comenzar a amortizarse según lo indicado en los numerales precedentes.

Se traspasará a resultados, mensualmente, el valor que resulte de dividir el saldo de cada uno de los gastos diferidos, claramente identificados en registros auxiliares, por la cantidad de meses que resten para cumplirse el correspondiente plazo de amortización.

Las instituciones financieras podrán reducir los plazos originalmente establecidos para amortizar los gastos diferidos o llevar la totalidad de los gastos a resultados, en cuyo caso no se podrá volver a considerar un período mayor ni revertir las contabilizaciones efectuadas.

Las instrucciones precedentes son sin perjuicio de los criterios señalados en los Capítulos 11-2 y 11-3 de esta Recopilación para la amortización del mayor valor pagado en inversiones en sociedades a que se refiere el numeral 1.6 de este Capítulo.

3.- Cuentas del activo y de resultados.

Los cargos diferidos de que se trata se registrarán en la cuenta "Intangibles y gastos diferidos", de la partida 2120, subcuentas "Remodelaciones en locales arrendados", "Derechos de llave", "Gastos de desarrollo de sistemas computacionales", "Reconocimientos de indemnizaciones por años de servicio", "Gastos de organización y puesta en marcha", "Sobreprecio en adquisición de negocios", "Costos de emisión de bonos" y "Comisiones e impuestos por obtención de créditos", según corresponda.

Los cargos a los resultados por las amortizaciones deberán imputarse a la cuenta "Amortizaciones de gastos diferidos" de la partida 6265.

Al tratarse de los activos intangibles señalados en el numeral 1.6 de este Capítulo, se utilizarán las cuentas mencionadas en los Capítulos 11-2 y 11-3 de esta Recopilación.

Capitulo 7-4

Pág. 7

II.- GASTOS PAGADOS POR ANTICIPADO.

Las instrucciones del título I precedente se refieren exclusivamente a los gastos que pueden reconocerse gradualmente en los resultados en los casos que se indican, pero no alcanzan a los desembolsos por concepto de pagos anticipados, tales como arriendos, pólizas de seguros, comisiones pagadas por adelantado, etc.

Estos pagos anticipados se activarán cuando proceda, de acuerdo con los criterios contables de aceptación general, llevándose a resultados al cierre de cada mes la parte proporcional que corresponda a los servicios ya recibidos.

Los gastos pagados por anticipado se registrarán en la cuenta "Gastos pagados por anticipado" de la partida 2120, subcuentas "Pólizas de seguro", "Arriendos anticipados" u "Otros gastos anticipados", según corresponda.

El traspaso a los resultados se llevará a la cuenta respectiva, según el tipo de gasto de que se trate.