CIRCULAR

BANCOS N° 2.909

FINANCIERAS N° 1.204

Santiago, 15 de diciembre de 1997.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 4-1, 8-21 y 13-1.

Encaje. Inversiones financieras. Compra y venta de monedas extranjeras. Modifica instrucciones.

Con el propósito de simplificar la preparación de información y facilitar el procesamiento de los archivos que se remiten a esta Superintendencia, se efectúan los siguientes cambios a las instrucciones contables sobre las materias señaladas en la referencia, contenidas en los Capítulos de la Recopilación Actualizada de Normas que se indican:

A) En el numeral 4.2 del título II del CAPITULO 4-1, se suprime el literal d), a la vez que se remplaza por un punto final el punto y coma que aparece en los literales a), b) y c) de esté numeral, suprimiéndose además en esta letra c), la conjunción "y".

B) Se remplaza el segundo inciso del numeral 4.2 del título II del CAPITULO 4-1, por el que sigue:

"Por consiguiente, son computables como encaje mantenido todos los saldos en moneda chilena que se incluyan, conforme a las normas vigentes, en las siguientes cuentas: i) las de la partida 1005, con excepción de la cuenta "Depósitos en custodia en otras instituciones financieras", y, ii) las cuentas "Depósitos en cuenta corriente en el Banco Central de Chile" y "Remesa de efectivo en tránsito al Banco Central", ambas de la partida 1010.".

C) Se actualiza el Anexo N° 1 del CAPITULO 4-1, que contiene los indicadores del Sistema de Información para efectos del cálculo del encaje, en concordancia con los cambios efectuados precedentemente.

D) Se agrega la siguiente oración a la letra a) del numeral 7.4 del CAPITULO 8-21, pasando el punto final a ser punto seguido: "No obstante, cuando se trate de letras de crédito de propia emisión, se utilizará la cuenta "Ajuste a valor de mercado de letras de crédito de propia emisión", de la misma partida 1750.".

E) Se sustituye el primer párrafo de la letra c) del numeral 6.1 del título II del CAPITULO 13-1, por el siguiente:

"En el caso de operaciones en las que, de acuerdo con lo pactado entre el vendedor y el comprador, se difiera por un máximo de un día hábil bancario la transferencia de la moneda chilena y de dos días hábiles bancarios la transferencia de la moneda extranjera objeto de la compraventa, los respectivos importes en moneda extranjera se registrarán en la cuenta "Divisas adquiridas pendientes de transferencia", o bien, "Divisas vendidas pendientes de transferencia", según corresponda, en tanto que la moneda chilena se registrará en la cuenta "Contravalor por entregar de divisas pendientes de transferencia o "Contravalor por recibir de divisas pendientes de transferencia", según sea el caso. Las mencionadas cuentas son complementarias de las respectivas cuentas principales que se incluyen en las partidas 1010 y 1025.".

Las modificaciones antes señaladas rigen a contar del 31 de diciembre de 1997.

Sírvase remplazar las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular: hoja N° 7 del Capítulo 4-1 y hoja 1 de su Anexo N° 1; hoja N° 15 del Capítulo 8-21; y, hoja N° 8 del Capítulo 13-1.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 173.

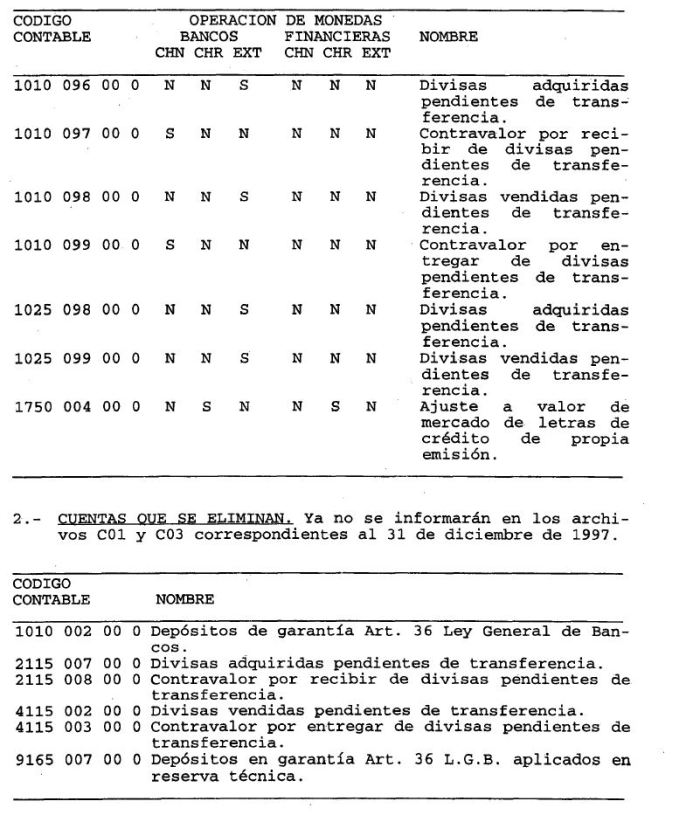

1.- CUENTAS QUE SE CREAN. Se incorporan a contar de la información correspondiente al 31 de diciembre de 1997.

.

Capítulo 4-1

Pág. 7

4.- Encaje exigido y mantenido.

4.1.- Encaje exigido.

El encaje exigido se calculará por "períodos mensuales", según lo señalado en el N° 1 del título I de este Capítulo, y su cumplimiento se hará en relación con el promedio de depósitos, captaciones y obligaciones, previa deducción de los importes que correspondan, según lo dispuesto en el N° 3 precedente.

4.2.- Encaje mantenido.

El encaje mantenido deberá estar compuesto sólo por los siguientes fondos en moneda chilena:

a) Billetes y monedas de curso legal del país, ya sea que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa, en tránsito al Banco Central de Chile o en custodia en empresas transportadoras de valores.

b) Depósitos en cuenta corriente en el Banco Central de Chile.

c) Otros depósitos a la vista en el Instituto Emisor, con excepción de aquellos efectuados con el solo objeto de constituir la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación Actualizada de Normas y de los depósitos de liquidez señalados en el numeral 4.4 de este título.

Por consiguiente, son computables como encaje mantenido todos los saldos en moneda chilena que se incluyan, conforme a las normas vigentes, en las siguientes cuentas: i) las de la partida 1005, con excepción de la cuenta "Depósitos en custodia en otras instituciones financieras", y, ii) las cuentas "Depósitos en cuenta corriente en el Banco Central de Chile" y "Remesa de efectivo en tránsito al Banco Central", ambas de la partida 1010.

Capítulo 4-1

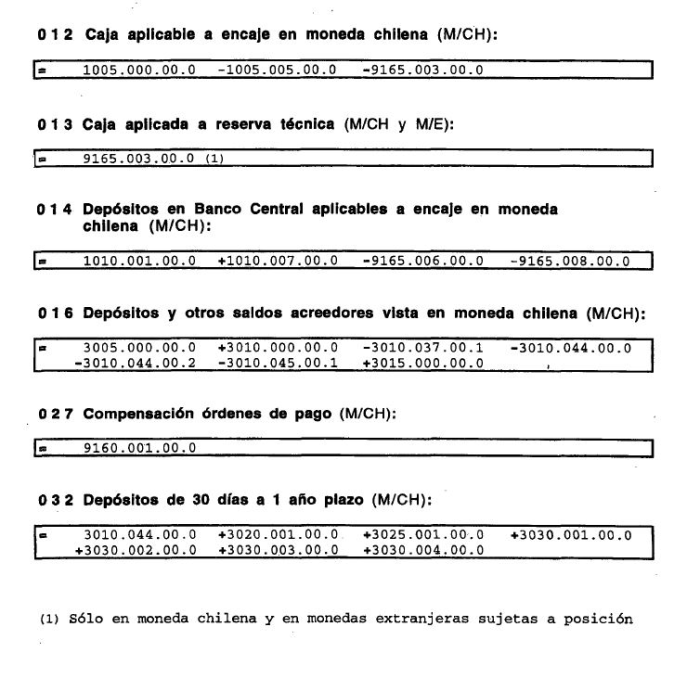

ANEXO N°1

Pág. 1

PARTIDAS Y CUENTAS DEL SISTEMA CONTABLE QUE PARTICIPAN EN LA DETERMINACION Y MANTENCION DE ENCAJE Y RESERVA TECNICA

A continuación se señalan los principales indicadores que guardan relación con el control del cumplimiento de las normas del presente Capítulo 4-1 y del Capítulo 4-2 de esta Recopilación Actualizada de Normas y que esta Superintendencia obtiene del cómputo de los saldos de las partidas, cuentas y subcuentas informadas en el archivo C03 del Sistema Contable que en cada caso se indican:

.

CAPITULO 8-21

Pág.15

Para ese efecto, deben considerarse todos los instrumentos susceptibles de ajuste, esto es, todos los que tengan mercado secundario con excepción de aquellos cuyo plazo remanente para su vencimiento sea igual o inferior a un año, sea que aquellos se encuentren en cartera, registrados en las partidas 1705, 1710, 1725, 1730 y 1735, o se trate de documentos vendidos con pacto de retrocompra y estén registrados, por lo tanto, en la partida 1740, según lo establecido en el N° 8 de este Capítulo.

Previa reversión de las contabilizaciones efectuadas con este mismo propósito el mes anterior, se procederá a reconocer contablemente aquellas diferencias en la forma que se describe a continuación:

a) Las diferencias, en moneda chilena o extranjera, se acreditarán o debitarán en las cuentas "Ajuste a valor de mercado de inversiones no reajustables", "Ajuste a valor de mercado de inversiones reajustables" o "Ajuste a valor de mercado de inversiones registradas en moneda extranjera" , según sea el caso, las que formarán parte de la Partida 1750 "Ajuste a valor de mercado de inversiones transables", del rubro de Inversiones Financieras del Activo. No obstante, cuando se trate de letras de crédito de propia emisión, se utilizará la cuenta "Ajuste a valor de mercado de letras de crédito de propia emisión", de la misma partida 1750.

b) Al tratarse de ajustes registrados en moneda chilena, la contrapartida del abono o cargo a las cuentas del activo a que se refiere la letra a) precedente, se hará directamente en la cuenta de resultados "Pérdida neta por ajuste a valor de mercado de inversiones transables", de la Partida 5650 "Ajuste a valor de mercado de inversiones transables", o a la cuenta "Utilidad neta por ajuste a valor de mercado de inversiones transables", de la Partida 7650 "Ajuste a valor de mercado de inversiones transables ".

c) La contrapartida del importe que se registre en moneda extranjera en la cuenta "Ajuste a valor de mercado de inversiones registradas en moneda extranjera", se imputará a la cuenta "Conversión ajuste a valor de mercado" de la partida 2510 ó 4510. En seguida se reconocerán los efectos del ajuste en las cuentas de resultado mencionadas en la letra b) precedente, con abono o cargo, según corresponda, a la cuenta "Cambio ajuste a valor de mercado de inversiones", de la partida 4510 ó 2510. Por consiguiente, los resultados por los ajustes a valor de mercado de las inversiones financieras que se encuentren registradas en moneda extranjera se reconocerán en moneda corriente, pero en el activo quedará imputado el ajuste en la misma moneda en que se registra la inversión.

Capítulo 13-1

Pág. 8

bido en pesos por la venta de moneda extranjera. Se debe mantener una cuenta "Cambio Mercado Bancario" por cada una de las cuentas "Conversión Mercado Bancario" abiertas, de acuerdo a las monedas operadas. Los saldos de las cuentas "Cambio Mercado Bancario" se asignan a las partidas 2505 ó 4505, según sea su saldo, deudor o acreedor.

Para las monedas de libre disposición deben utilizarse las cuentas "Cambio Mercado de Divisas de Libre Disposición", de las partidas 2510 ó 4510.

c) Transferencia diferida de monedas.

En el caso de operaciones en las que, de acuerdo con lo pactado entre el vendedor y el comprador, se difiera por un máximo de un día hábil bancario la transferencia de la moneda chilena y de dos días hábiles bancarios la transferencia de la moneda extranjera objeto de la compraventa, los respectivos importes en moneda extranjera se registrarán en la cuenta "Divisas adquiridas pendientes de transferencia", o bien, "Divisas vendidas pendientes de transferencia", según corresponda, en tanto que la moneda chilena se registrará en la cuenta "Contravalor por entregar de divisas pendientes de transferencia o "Contravalor por recibir de divisas pendientes de transferencia", según sea el caso. Las mencionadas cuentas son complementarias de las respectivas cuentas principales que se incluyen en las partidas 1010 y 1025.

Al efectuarse la transferencia efectiva mediante los respectivos traspasos a las cuentas corrientes mantenidas en el exterior o en el Banco Central de Chile, como también al recibirse o entregarse efectivamente el contravalor en pesos moneda chilena, se revertirán los importes anotados en las cuentas señaladas en el párrafo precedente y se registrarán en las cuentas definitivas que correspondan.

d) Ajuste de las cuentas "Cambio".

El último día de cada mes, los bancos ajustarán el saldo de las cuentas "Cambio Mercado Bancario" con cargo a la cuenta "Pérdidas de cambio" de la partida 5705 o con abono a "Utilidades de cambio" de la partida 7705, según corresponda.

Para realizar los referidos ajustes, deberán utilizar el tipo de cambio y el procedimiento señalado en el Capítulo 13-30 de esta Recopilación.