CIRCULAR

BANCOS N° 2.913

FINANCIERAS N° 1.208

Santiago, 31 de diciembre de 1997.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-6, 12-13 8-28.

Incorpora a la Recopilación Actualizada de Normas los Capítulos 7-6 "Provisiones por riesgo-país." y 12-13 "Requerimientos patrimoniales y provisiones para créditos hacia el exterior". Complementa instrucciones del Capítulo 8-28.

Mediante la presente Circular se incorpora a la Recopilación Actualizada de Normas el Capítulo 7-6 que contiene las disposiciones sobre provisiones por riesgo-país, y el Capítulo 12-13 relativo a las exigencias patrimoniales y provisiones previstas en el artículo 83 de la Ley General de Bancos, para créditos que realicen, desde Chile hacia el exterior, los bancos que funcionan en el país.

Conforme a lo establecido en el mencionado artículo 83, las instrucciones pertinentes han sido objeto de consulta al Banco Central de Chile y cuentan con su informe previo favorable.

Además de las nuevas normas contenidas en los Capítulos 7-6 y 12-3 que se acompañan a esta Circular, se imparten las siguientes instrucciones:

1.- Modificaciones al Capítulo 8-28.

Se modifica el Capítulo 8-28 de la Recopilación Actualizada de Normas en lo que sigue:

A) Se agrega el siguiente párrafo final al numeral 2.1 del título II:

"Sin embargo, deben ser clasificados obligatoriamente en su correspondiente categoría de riesgo, todos los deudores situados en el exterior."

B) Se agrega la siguiente oración al penúltimo párrafo del numeral 2.3.1 del título II, pasando el punto final a ser punto seguido: "Cuando se trate de un deudor domiciliado en el extranjero, además de lo anterior, deberán considerarse los riesgos de modificaciones previsibles en las condiciones macroeconómicas del respectivo país y, en particular, los riesgos cambiarios que enfrenta el deudor por sus financiamientos en moneda extranjera.".

C) Se sustituyen los literales a) y b) del numeral 2.5 del título II por los siguientes:

"a) que se trate de cartas de crédito irrevocables y pagaderas a su sola presentación;

b) que el banco emisor se encuentre clasificado en primera categoría de riesgo por una empresa calificadora internacional, según lo previsto en el Capítulo 1-12 de esta Recopilación; y,

c) que no estén emitidas por la casa matriz del banco extranjero a favor de cuya sucursal en Chile se extiende la garantía, ni por otra sucursal de ese banco en el extranjero.".

D) Se sustituye la letra b) del numeral 2.6 del título II, por la siguiente:

"b) Que los instrumentos de oferta pública emitidos por esa sociedad matriz estén clasificados en primera categoría de riesgo por una empresa calificadora internacional, conforme a lo establecido en el Capítulo 1-12 de esta Recopilación."

E) Se suprime el Anexo N° 1 del Capítulo, manteniéndose los Anexos N°s. 2 y 3.

2.- Creación de partidas del Sistema Contable.

En concordancia con lo establecido en el Capítulo 7-6 de la Recopilación Actualizada de Normas, se incorporan al Sistema de Información las partidas: 4241 y 6140 "Provisiones por riesgo-país".

Estos cambios se incorporarán desde ya a la información que debe enviarse a esta Superintendencia referida al mes de enero de 1998, sin perjuicio de que su utilización queda sujeta a las disposiciones transitorias contenidas en el título IV del Capítulo 7-6 adjunto.

Sírvase agregar a la Recopilación Actualizada de Normas los nuevos Capítulos 7-6 y 12-13 adjuntos, y reemplazar las hojas N°s. 3, 4, 9 y 9a del Capítulo 8-28 por las que se acompañan a esta Circular. Además, debe eliminarse la hoja correspondiente al Anexo N° 1 de este Capítulo. La actualización del Indice de Capítulos y del Indice de Materias se efectuará posteriormente.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 7-6 (Bancos)

MATERIA:

PROVISIONES POR RIESGO-PAIS.

I.- ASPECTOS GENERALES.

1.- "Riesgo-país".

Para los efectos de las presentes normas, se entiende como "riesgo-país" el riesgo que se asume al mantener o comprometer recursos en algún país extranjero, por los eventuales impedimentos para obtener su recuperación debido a factores que afectan globalmente al país respectivo, distintos del riesgo de crédito u otros riesgos propios de las operaciones realizadas con sus residentes, cuyo análisis y reconocimiento contable se realiza con prescindencia de las consideraciones relativas a eventuales dificultades en la repatriación de los recursos y que son ajenas a la liquidez, solvencia o comportamiento de las contrapartes.

El riesgo-país comprende el "riesgo soberano" y el "riesgo de transferencia". En el caso de las operaciones de crédito, el primero corresponde a las dificultades que podrían presentarse para ejercer acciones contra el prestatario o último obligado al pago por razones de soberanía, en tanto que el segundo se refiere a la incapacidad general de los deudores de un país para hacer frente a sus obligaciones con acreedores extranjeros, por carecer de divisas.

Por consiguiente, los bancos que inviertan recursos en el exterior, deben mantener permanentemente evaluada la situación del respectivo país, mediante un análisis integral que contemple tanto los aspectos económicos como políticos y sociales.

Frente a la necesidad de que esas evaluaciones se realicen siguiendo criterios prudenciales y uniformes, en el presente Capítulo se establece la metodología que deberán utilizar los bancos para determinar el riesgo-país y se disponen los niveles de provisión que consecuentemente deben mantener para cubrir eventuales pérdidas por los activos o derechos cuya recuperación está supeditada a una transferencia o giro desde el exterior.

Capítulo 7-6

Pág. 2

2.- Asunción del riesgo-país.

El uso de los recursos en otros países exige la fijación de políticas eficaces para acotar y manejar el riesgo que se asume, aplicando el máximo de cuidado y rigurosidad en el análisis y seguimiento del riesgo-país.

Por esa razón, corresponderá al Directorio de cada banco:

a) Establecer las políticas con respecto al uso de los recursos para créditos, depósitos e inversiones en el exterior, fijando una adecuada diversificación e imponiendo, sin perjuicio de los límites legales y reglamentarios, límites crediticios y de inversiones por país.

b) Establecer, al menos una vez en cada semestre calendario, la categoría de riesgo que, según la metodología establecida en el presente Capítulo, la institución le asigna a cada país con el cual se operará.

c) Velar por una evaluación rigurosa y continua del riesgo de cada país, efectuada por profesionales idóneos y calificados para su análisis y seguimiento permanente.

Las directrices y acuerdos tomados por el Directorio sobre la materia, deberán quedar debidamente expresados en el acta de la sesión.

Para efectos de los acuerdos que periódicamente debe tomar el Directorio según lo indicado en la letra b), como asimismo para las eventuales revisiones de esta Superintendencia señaladas en el N° 3 siguiente, el análisis de cada país evaluado debe quedar reflejado en un informe razonado, que contenga toda la información relevante y las conclusiones que determinan la categoría de riesgo asignada al respectivo país.

3.- Supervisión de este Organismo.

Esta Superintendencia, dentro de su política de supervisión preventiva que requiere de una evaluación integral de las instituciones financieras y, además, para los efectos de la calificación de gestión a que se refiere el artículo 59 y siguientes de la Ley General de Bancos, examinará la forma en que cada banco enfrenta el riesgo-país, analizando los fundamentos de las políticas fijadas por el directorio y la eficacia de los controles establecidos para su cumplimiento.

Capítulo 7-6

Pág. 3

Asimismo, este Organismo revisará el cumplimiento de las instrucciones del presente Capítulo, pudiendo exigir, en el evento de observarse algún país deficientemente evaluado o sin un seguimiento oportuno de su riesgo, su reclasificación y el consiguiente ajuste en el nivel de provisiones.

II.- METODOLOGIA DE CLASIFICACION.

La evaluación del riesgo-país incluirá dos tipos de análisis: a) el "análisis base", que corresponde a una primera aproximación fundada, principalmente, en las cifras o indicadores macroeconómicos y en la información de hechos relevantes en relación con los compromisos financieros de un país; y, b) el "análisis complementario", que considerará los demás aspectos relevantes para la evaluación de un país, como es el caso de los factores políticos y sociales cuya información normalmente no se traduce en antecedentes de orden cuantitativo.

Ambos análisis deberán reflejarse en los informes como fundamento de la categoría de riesgo que se le asigna al país evaluado, según lo que se indica a continuación:

1.- Análisis base.

En general, en este análisis se debe examinar cada país en relación con su capacidad de enfrentar compromisos financieros, su acceso al mercado de crédito y el grado de estabilidad macroeconómica.

Este estudio debe concentrarse en la información de al menos los últimos cinco años, sobre los tres aspectos que se describen a continuación:

i) Capacidad para enfrentar compromisos financieros. Una de las variables más importantes en cualquier evaluación, la constituye la capacidad del país para responder a sus compromisos con el exterior. Para examinarla, es básico analizar la evolución de su deuda externa y su comportamiento de pago, en cuanto a renegociaciones y postergaciones o interrupciones, transitorias o permanentes, del servicio de sus deudas.

Capítulo 7-6

Pág. 4

ii) Acceso a financiamiento. Se debe considerar si el país tiene o no acceso al mercado de crédito voluntario y, en el caso de créditos condicionados de organismos multilaterales, cómo ha sido el cumplimiento de los acuerdos que condicionan los mismos.

iii) Equilibrios macroeconómicos. Es necesario efectuar un análisis riguroso de los equilibrios macroeconómicos del país, observando los indicadores claves tales como el crecimiento del Producto Interno Bruto (PIB), la tasa de inflación, el ahorro, la inversión y la situación fiscal. Asimismo, debe analizarse: el comportamiento de las cuentas externas, en especial, la composición y saldo de la balanza de pagos (estructura de la cuenta corriente y de capitales) y la estabilidad de las fuentes permanentes de ingreso de divisas; la capacidad o permeabilidad, originada por el grado de compromiso del capital del país con sus acreedores, para enfrentar con éxito períodos de liquidez; la información relativa a la cuantía y estructura de la deuda externa y su evolución con respecto a variables tales como el PIB, las reservas internacionales, las exportaciones, el nivel de reservas en relación con las importaciones; y, los demás aspectos específicos que sean necesarios de acuerdo con el buen juicio profesional del analista y las peculiaridades de cada país evaluado.

2.- Análisis complementario.

A partir del análisis base de que trata el N° 1 precedente, se categorizará preliminarmente el país evaluado en alguno de los niveles de riesgo definidos en el numeral 3.1 de este título.

El nivel de riesgo definitivo que le corresponderá al país, dependerá del resultado del análisis complementario, el cual alcanzará todos aquellos aspectos que no son cubiertos en el análisis base, pero que son significativos para una evaluación completa del país según lo indicado en el numeral 3.2 de este título.

Si de este análisis complementario se desprenden factores negativos, la categoría definitiva en la que corresponde clasificar al país será aquella inmediatamente inferior, es decir, la de mayor riesgo que le sigue.

Capítulo 7-6

Pág. 5

3.- Categorías de riesgo.

3.1.- Clasificación según el análisis base.

Los países se clasificarán en alguno de los siguientes grupos, considerando el comportamiento de las variables mencionadas en el N° 1:

Grupo 1: Países con bajo riesgo.

Los países que merecen esta clasificación son aquellos que no presentan dudas acerca de la capacidad de pago de sus obligaciones con el exterior, como tampoco problemas en la financiación de sus actividades de comercio exterior, ni restricciones significativas en las transacciones financieras internacionales.

Además, el país deberá cumplir las dos condiciones siguientes:

a) Que aparezca clasificado como país "industrializado", por el Fondo Monetario

Internacional (FMI); y,

b) Que su moneda nacional sea admitida por el Banco Central de Chile para el pago de exportaciones chilenas, conforme a lo establecido en el Capítulo XI del Título II de su Compendio de Normas de Cambios Internacionales.

Grupo 2: Países con riesgo normal.

Se incluirán en este grupo todos aquellos países que no deban incorporarse en otro de mayor riesgo de acuerdo con los criterios establecidos en las presentes normas.

Grupo 3: Países con riesgo superior al normal.

En esta categoría se incluyen aquellos países que no presentan desequilibrios macroeconómicos de importancia, es decir, que sus desbalances internos y externos son controlables, pero existen dudas de que esa situación se mantenga en el mediano plazo.

Capítulo 7-6

Pág. 6

Esta categoría es la máxima en la que puede incluirse un país que presente una o más de las siguientes situaciones:

a) Existen dudas razonables en cuanto a que el país logre mantener en el mediano plazo sus equilibrios macroeconómicos.

b) Su nivel de endeudamiento dificulta la contratación de nuevos créditos en condiciones normales.

c) En su comportamiento de pago se observa alguna de las siguientes circunstancias: i) Interrumpió en los últimos 5 años, total o parcialmente, la amortización de sus deudas, pero el servicio de intereses lo efectuó normalmente;

ii) Ha renegociado su deuda en los últimos 5 años, de modo total o parcial, alargando su plazo de vencimiento.

Grupo 4: Países con dificultades.

Se incluyen en esta categoría los países cuyos desequilibrios internos y externos son continuos o recurrentes. Sus economías presentan, por lo general, una base exportadora poco diversificada que los expone a frecuentes fluctuaciones en sus ingresos de exportación, con los consiguientes atrasos en sus compromisos financieros internacionales, constituyendo una característica común de estos países la necesidad de cumplir programas asociados al financiamiento de organismos internacionales de crédito (FMI, Banco Mundial u otros similares).

Esta categoría es la máxima en la que puede incluirse un país que presente una o más de las siguientes situaciones:

a) Incumplimiento de las metas asociadas a créditos de organismos multilaterales otorgados con el compromiso de saneamiento de la economía.

b) No existe claridad en cuanto a que las renegociaciones pactadas obedezcan a una adecuación definitiva a su capacidad de pago.

Capítulo 7-6

Pág. 7

c) En su comportamiento de pago se observa alguna de las siguientes circunstancias: i) Interrumpió en los últimos dos años, total o parcialmente, la amortización de sus deudas, aunque el servicio de intereses lo efectuó normalmente; ii) En los últimos dos años ha renegociado su deuda, alargando su plazo de vencimiento, o bien, demuestra interés en efectuar tales renegociaciones; o, iii) Ha refinanciado en los últimos dos años una parte sustancial de sus intereses con nuevos créditos

Grupo 5 Países dudosos.

Esta categoría incluye a los países que exhiben significativos desequilibrios internos y externos, lo que se traduce en altas tasas de inflación y crecimiento del producto muy bajo o incluso negativo, y dificultades de financiamiento de la balanza de pagos. Dicho escenario conduce a niveles crecientes de reprogramaciones de sus compromisos externos, siendo escasa la posibilidad de pago.

Debe clasificarse en esta categoría el país que, sin estar en el caso descrito para el Grupo 6, presenta una o más de las siguientes situaciones:

a) No ha aceptado convenir los programas de ajuste de organismos internacionales de crédito.

b) En su comportamiento de pago se observa alguna de las siguientes circunstancias: i) Ha interrumpido en los últimos dos años, total o parcialmente, el pago de intereses; ii) Ha impuesto una reprogramación unilateral de sus deudas en los últimos dos años.

Grupo 6 Países con problemas graves.

Deben clasificarse en esta categoría los países que han desconocido sus deudas o no han atendido la amortización de las mismas durante los últimos dos años.

3.2.- Clasificación definitiva.

Los países clasificados preliminarmente según lo señalado en el numeral 3.1 precedente, deberán ser rebajados a la categoría inmediatamente inferior a la que resulte del análisis base, cuando existan debilidades o factores perturbadores importantes que no se contemplan en dicho análisis.

Capítulo 7-6

Pág. 8

En este análisis complementario deben considerarse todos los demás aspectos que son de interés para examinar la situación de cada país evaluado, los cuales, por lo general, no se pueden traducir a reglas rígidas, sino que quedan sujetos a la idoneidad y buen juicio de los analistas.

Sin perjuicio de los demás factores que la rigurosidad del análisis exige considerar adicionalmente y de los que son propios de la situación particular del país evaluado, en el respectivo informe deberán quedar reflejadas, al menos, las conclusiones positivas o negativas acerca de los siguientes aspectos:

a) Oportunidad, confiabilidad y suficiencia de la información económica y financiera disponible. Este factor es importante puesto que, aun cuando un país esté sirviendo su deuda en forma total o parcial, si la información en que se apoya el análisis fuera insuficiente o de difícil comprobación, al punto de que no permite determinar con un grado razonable de seguridad cuál es el origen de los recursos y la real capacidad de pago del país, corresponderá bajarlo de categoría según la metodología establecida en las presentes normas.

b) Estabilidad política y social. Debe examinarse la estabilidad analizando la fragmentación de las corrientes y los desórdenes internos, tanto políticos como sociales. Así por ejemplo, puede ser necesario un cambio en la categoría del riesgo-país frente a una razonable incertidumbre acerca de interrupciones a la vigencia del estado de derecho, problemas de gobernabilidad dentro de los cauces legales, o cambios radicales en la orientación de sus políticas económicas que pongan en riesgo los equilibrios macroeconómicos existentes o el cumplimiento de sus compromisos con el exterior.

c) Cumplimiento de regulaciones. Debe evaluarse la importancia relativa de hechos que muestran un relajo en el cumplimiento de las regulaciones establecidas para el sistema financiero, o situaciones de corrupción o de demoras burocráticas asociadas a operaciones cambiarias o crediticias.

d) Conflictos con otros países. Es básico considerar la existencia o la posibilidad de conflictos con otros países, que puedan poner en peligro la estabilidad de la economía del país, o bien que puedan afectar o afecten directamente el retorno de los recursos invertidos en él.

Capítulo 7-6

Pág. 9

e) Clasificaciones de evaluadoras de riesgo. En este aspecto deberá tomarse en cuenta si en los últimos 12 meses más de una evaluadora internacional incluida en la nómina del Capítulo 1-12 de esta Recopilación, ha rebajado significativamente al país de categoría.

III.- PROVISIONES POR RIESGO-PAIS.

1.- Porcentajes según categorías de riesgo.

1.1.- Regla general.

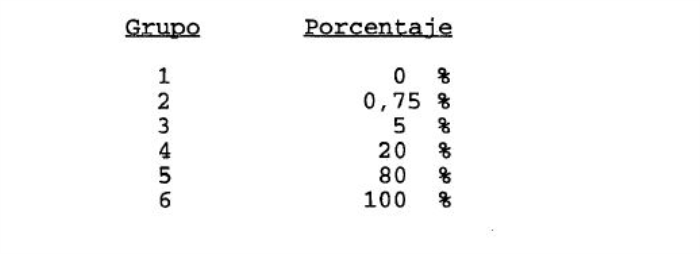

Para constituir las provisiones por riesgo-país, los porcentajes que deben aplicarse a los importes de los activos que se indican más adelante, serán los siguientes:

Cualquier operación efectuada con un país no clasificado deberá ser provisionada en un 100%. Un país se considerará no clasificado mientras el Directorio del banco, o quien haga sus veces, no acuerde su categoría de riesgo según lo indicado en la letra b) del N° 2 del título I de este Capítulo.

1.2.- Regla de excepción.

Cuando el monto total de los activos sujetos al riesgo de un mismo país que se encuentre clasificado en categorías 3, 4 ó 5, no exceda el 20 % del patrimonio efectivo del banco, podrán aplicarse las tasas que se indican en la siguiente tabla:

Capítulo 7-6

Pág. 10

2.- Imputación de riesgo.

El riesgo-país es imputable a aquel país en que esté domiciliado el prestatario o último obligado al pago y desde el cual se debe obtener el retorno de los recursos invertidos.

No obstante, en los siguientes casos se considerará el riesgo de un país distinto al del deudor original:

a) Cuando el crédito se otorgue a una sucursal en el extranjero de una persona jurídica, debiendo en ese caso imputarse el riesgo al país de domicilio de la casa matriz de esa sucursal.

b) Cuando el garante del crédito sea un banco calificado en primera categoría de riesgo por una empresa calificadora incluida en la nómina del Capítulo 1-12 de esta Recopilación, la parte del crédito cubierta por el garante podrá imputarse al riesgo del país en que aquél tenga su domicilio.

c) Si el garante de un crédito tiene domicilio en Chile, la parte garantizada no será objeto de provisión por riesgo país. Asimismo, cuando un crédito tenga una garantía real que se encuentre y sea realizable en Chile, quedará exenta aquella parte cubierta por la garantía.

3.- Operaciones sujetas a provisiones.

Quedan sujetos a la constitución de provisiones los siguientes activos u operaciones, debiendo aplicarse los porcentajes a que se refiere el N° 1, sobre los saldos que correspondan, según lo dispuesto en el N° 5 de este título:

3.1- Depósitos e inversiones financieras en el exterior.

Incluye depósitos en cuenta corriente y cualquier otro tipo de depósito a la vista o a plazo, como asimismo cualquier otro título emitido en el exterior.

Capítulo 7-6

Pág. 11

No obstante, se exceptúan todos los títulos de crédito que se transen en mercados secundarios formales, según lo definido en el Capítulo III.F.3 del Compendio de Normas Financieras del Banco Central de Chile.

3.2.- Colocaciones.

Comprende los créditos otorgados a personas naturales o jurídicas domiciliadas en el exterior, con excepción de los créditos cuyo plazo de vencimiento sea igual o inferior a un año y que correspondan a lo siguiente:

a) Emisión, confirmación y negociación de cartas de crédito de comercio exterior;

b) Financiamientos a los emisores para el pago de cartas de crédito de comercio exterior;.

c) Adquisición de cartas de crédito de comercio exterior negociadas; y,

d) Avales y fianzas, cartas de crédito stand by y boletas de garantía otorgados a no residentes ni domiciliados en el país, en moneda extranjera, mientras el crédito no se haya hecho efectivo.

3.4.- Otros activos.

Asimismo, queda afecta a la provisión de que se trata, cualquier otro activo cuya liquidación esté sujeta a un retorno desde el extranjero, tales como: bienes recibidos en pago que deban ser enajenados en el exterior, utilidades reconocidas contablemente en el activo por operaciones con derivados financieros, etc., con la sola excepción de los activos correspondientes a las inversiones permanentes en sociedades y aportes de capital a sucursales en el exterior, incluido el mayor valor pagado en inversiones en sociedades, cuando corresponda.

Capítulo 7-6

Pág. 12

4.- Cambios posteriores en la clasificación de un país.

Cuando un país sea reclasificado en una nueva categoría, sea ésta de mayor o menor riesgo, las colocaciones vigentes al momento del cambio mantendrán la exigencia de provisiones correspondiente a la clasificación anterior, hasta la fecha de vencimiento en que se encuentren pactados.

Los demás activos sujetos a provisión por riesgo-país, esto es, aquellos que no correspondan a colocaciones, se provisionarán de acuerdo con el porcentaje que le corresponda a la nueva clasificación del país, a partir de la fecha del cambio de categoría.

5.- Importes sobre los cuales se aplica la provisión por riesgo-país.

Las provisiones por riesgo-país constituyen provisiones individuales, adicionales a las constituidas por los riesgos de crédito y otros riesgos propios de cada operación.

Por consiguiente, los porcentajes para constituir las provisiones por riesgo-país deben aplicarse sobre el valor contable de los activos expresado en pesos, netos de las demás provisiones por riesgo.

6.- Otras disposiciones contables.

Para efectos de información a esta Superintendencia, las provisiones por riesgo-país que se mantengan constituidas se incluirán en la cuenta "Provisiones por riesgo-país" de la partida 4241, en tanto que el resultado originado por estas provisiones se incluirá en la cuenta "Provisiones por riesgo-país" de la partida6140.

Las provisiones de que se trata no serán utilizables para el castigo de operaciones, sino que se constituirán y liberarán con cargo o abono a resultados según corresponda, para mantener el nivel exigido al cierre de cada mes. La cuenta de resultado antes mencionada podrá arrojar saldo deudor o acreedor, según el movimiento neto de los ajustes en el período o ejercicio.

Capítulo 7-6

Pág. 13

Los bancos deberán mantener perfectamente identificadas todas las operaciones que requieren ser provisionadas de acuerdo con estas normas, debiendo asociar cada una de ellas con el país al cual se imputa el riesgo y con las demás provisiones constituidas. Por una parte, se necesitará deducir de los respectivos activos la provisión por riesgo-país para los efectos de la preparación de los estados financieros y, por otra, esa deducción es necesaria para la determinación de los activos ponderados por riesgo.

Debe tenerse en cuenta, además, que las provisiones por riesgo país se constituirán, cuando corresponda, aun cuando se trate de depósitos o créditos otorgados a sucursales o filiales de la institución financiera en el exterior. Consecuentemente, estas provisiones no deben anularse en la consolidación de estados financieros.

Para efectos de la homologación de criterios contables con las sucursales y filiales en el cálculo del VPP, los créditos que esas entidades otorguen a personas con residencia en Chile no quedan sujetos a provisión por riesgo-país.

IV.- DISPOSICION TRANSITORIA.

Las provisiones tratadas en este Capítulo se constituirán a contar del 30 de abril de 1998, para todos los activos sujetos a riesgo-país a esa fecha.

No obstante, durante un lapso de dos años será exigible solamente una proporción creciente de los montos que se obtengan por la aplicación de las tasas señaladas en el N° 1 del título III. Para este efecto, las provisiones mínimas al cierre de cada mes serán iguales a tantos 24 avos del monto que resulte de aplicar las respectivas tasas, como meses hayan transcurrido a contar del 31 de marzo de 1998.

Por consiguiente, al 30 de abril de 1998 corresponderá constituir una provisión de 1/24 de lo que resulta de la aplicación de las tasas sobre los saldos afectos mantenidos a esa fecha, al 31 de mayo de 1998 deben mantenerse 2/24 avos, y así sucesivamente hasta su aplicación normal a partir del 31 de marzo del año 2000.

CAPITULO 12-13 (Bancos)

MATERIA:

REQUERIMIENTOS PATRIMONIALES Y PROVISIONES PARA CREDITOS HACIA EL EXTERIOR.

De acuerdo con lo dispuesto en el artículo 83 de la Ley General de Bancos, esta Superintendencia está facultada para dictar normas de carácter general, fijando requerimientos patrimoniales y provisiones para operaciones de crédito que realicen las entidades sujetas a su fiscalización desde Chile hacia el exterior. En uso de tales facultades y con el informe favorable del Banco Central de Chile, en el presente Capítulo se imparten las instrucciones pertinentes.

Las provisiones de que trata este Capítulo son independientes de aquellas que esta Superintendencia ha establecido para cubrir los riesgos de pérdida de los activos y que también alcanzan a los créditos en el exterior, como es el caso de las provisiones por riesgo de crédito tratadas en los Capítulos 8-28 y 8-29 de esta Recopilación y las provisiones por riesgo-país a que se refiere el Capítulo 7-6.

1.- Definiciones para los efectos de las provisiones exigidas en este Capítulo.

Para los efectos de que trata este Capítulo, se entenderá que constituyen "créditos de comercio exterior" todos aquellos financiamientos que correspondan al pago del valor de importaciones o exportaciones de mercadería que haya sido embarcada, como asimismo, aquellas operaciones de comercio exterior amparadas por cartas de crédito documentarías irrevocables que se encuentren en su etapa contingente. Se excluyen, en consecuencia, los créditos de pre-embarque, de capital de trabajo y cualquier otro crédito que no cumpla con lo señalado precedentemente y que para estos efectos se consideran como créditos comerciales.

Por otra parte, se entiende como "créditos comerciales" aquellos definidos como tales en el Capítulo 8-28 de esta Recopilación, con excepción de los créditos de comercio exterior ya definidos.

Capítulo 12-13

Pág. 2

Por último, las "inversiones financieras" que se aluden en este número, son aquellas que deben registrarse como tales de acuerdo con lo establecido en el Capítulo 8-21 de esta Recopilación.

Teniendo en cuenta estas definiciones previas, se establecen los siguientes grupos de colocaciones e inversiones financieras en el exterior, cuyas características se señalan en el Anexo N° 1 de este Capítulo:

A) Créditos de comercio exterior para financiar exportaciones o importaciones chilenas.

B) Créditos de comercio exterior para financiar operaciones entre terceros países.

C) Créditos comerciales otorgados a sociedades filiales o agencias de empresas chilenas y a empresas que coticen en bolsas internacionales.

D) Créditos comerciales otorgados a otras personas.

E) Inversiones financieras en instrumentos con clasificación de grado de inversión.

F) Inversiones financieras en instrumentos con otra clasificación.

Quedan excluidos de estos grupos todos los créditos e inversiones que no cumplan las condiciones señaladas en el Anexo N° 1.

2.- Exigencia de provisiones.

2.1.- Provisiones individuales.

Quedarán sujetas a una provisión del 100% sobre el importe de los créditos o inversiones que no se encuentre cubierto con otras provisiones individuales, todas las operaciones que no correspondan a las señaladas en los literales del N° 1.

Capítulo 12-13

Pág. 3

2.2.- Provisiones globales.

Deberá constituirse una provisión global equivalente al 100% del exceso, cuando la suma de las colocaciones e inversiones señaladas en los literales B), C), D) y F) del N° 1, exceda el 70% del patrimonio efectivo de la institución financiera.

Por otra parte, se constituirá una provisión global equivalente al 100% del exceso, cuando la suma de las operaciones señaladas en los literales D) y F) del N° 1, exceda el 20 % del patrimonio efectivo. No obstante, si la institución mantiene un índice de relación entre activos ponderados por riesgo y patrimonio efectivo igual o superior a un 10% según las normas del Capítulo 12-1 de esta Recopilación, esta provisión se constituirá por lo que exceda del 30% del patrimonio efectivo.

Los excesos antes mencionados deben determinarse en relación con el valor contable de los créditos, sin deducciones por otras provisiones constituidas sobre los mismos. No obstante, las provisiones globales de que se trata podrán constituirse solamente por la parte no cubierta por provisiones de los créditos que originan esos excesos. Para este efecto, se considerará que esos créditos corresponden a aquellos cuyos otorgamientos son los más recientes.

3.- Imputación contable.

Las provisiones que deban constituirse en cumplimiento de las normas del presente Capítulo se registrarán en la cuenta "Provisiones por exigencias patrimoniales de operaciones en el exterior", de la partida 4120, con cargo a la cuenta del mismo nombre de la partida 5900.

Capítulo 12-13

ANEXO N°1

Pág. 1

DEFINICIONES DE LOS GRUPOS DE COLOCACIONES O INVERSIONES FINANCIERAS.

A continuación se mencionan las condiciones que definen el tipo de colocación o inversión financiera señalado en el N° 1 de este Capítulo:

A) Créditos de comercio exterior para financiar exportaciones o importaciones chilenas.

Condiciones:

- Que tengan por objeto financiar el pago de importaciones procedentes de Chile o exportaciones destinadas a nuestro país.

B) Créditos de comercio exterior para financiar operaciones entre terceros países.

Condiciones:

- Que los desembolsos del crédito se efectúen contra presentación de los documentos de embarque.

- Que se expresen y paguen en dólares estadounidenses.

C) Créditos comerciales otorgados a sociedades filiales o agencias de empresas chilenas y a empresas que coticen en bolsas internacionales.

Condiciones:

- Que los deudores correspondan a: i) sociedades filiales o agencias de empresas chilenas establecidas en el exterior; o, ii) empresas que coticen en las bolsas internacionales de que trata el Capítulo III.F.3 del Compendio de Normas Financieras del Banco Central de Chile.

- Que se expresen y paguen en dólares estadounidenses.

Capítulo 12-13

ANEXO N°1

Pág. 2

D) Créditos comerciales otorgados a otras personas.

Condiciones:

- Que se otorguen a cualquier persona natural o jurídica diferente a las señaladas en la letra C).

- Que se expresen y paguen en dólares estadounidenses.

E) Inversiones financieras en instrumentos con clasificación de grado de inversión.

Condiciones:

- Que correspondan a: i) títulos de crédito emitidos o garantizados por Estados extranjeros, bancos centrales o entidades bancarias o financieras internacionales; o, ii) bonos emitidos por empresas extranjeras.

- Que se transen en mercados secundarios formales según lo definido en el Capítulo III.F.3 del Compendio de Normas Financieras del Banco Central de Chile.

- Que los instrumentos cuenten con una clasificación de riesgo para corto o largo plazo no inferior a las siguientes categorías:

Agencia clasificadora Categoría de riesgo

Corto plazo Largo plazo

Moody's P2 Baa3

Standard & Poor's A3 BBB-

IBCA A3 BBB-

Duff & Phelps D2 BBB-

Thomson BankWatch TBW2 BBB

Fitch Investor Service F2 BBB-

- Que estén emitidos en: dólares de los EEUU, dólares de Canadá, ECU, francos franceses, francos suizos, libras esterlinas, liras italianas, marcos alemanes o yenes japoneses. No obstante, podrán estar emitidos en cualquier moneda, si el instrumento está clasificado en una categoría igual o superior a las siguientes:

Agencia clasificadora Categoría de riesgo

Corto plazo Largo plazo

Moody's P1 A3

Standard & Poor's A1 A-

IBCA A1 A-

Duff & Phelps D1 A-

Thomson BankWatch TBW1 A

Fitch Investor Service F1 A-

F) Inversiones financieras en instrumentos con otra clasificación.

Condiciones:

Las mismas señaladas en la letra E), excepto en la clasificación, la que, pudiendo ser diferente al grado de intersión, no será inferior a las siguientes:

Agencia clasificadora Categoría de riesgo

Corto plazo Largo plazo

Moody's P2 Ba3

Standard & Poor's A3 BB-

IBCA A3 BB-

Duff & Phelps D2 BB-

Thomson BankWatch TBW2 BB

Fitch Investor Service F2 BB-

Capítulo 8-28

Pág. 3

Ese porcentaje o el número de deudores señalado, podrá aumentar en la medida que esta Superintendencia reclasifique determinados créditos, los que, conforme a las disposiciones del numeral 8.1 de este título, deberán integrar el conjunto de los préstamos clasificados aunque no estén comprendidos dentro de los mayores deudores.

Además las entidades financieras pueden clasificar voluntariamente una parte mayor o la totalidad de sus colocaciones.

Sin embargo, deben ser clasificados obligatoriamente en su correspondiente categoría de riesgo, todos los deudores situados en el exterior.

2.2.- Procedimiento para la clasificación de los créditos comerciales.

Para evaluar la cartera de créditos comerciales deben utilizarse cinco categorías de clasificación. Los factores básicos para la evaluación son, a lo menos, el comportamiento del deudor, su capacidad de pago en relación a las características del crédito y la disponibilidad de garantías que lo resguardan. El análisis en conjunto de estos factores y los demás que correspondan, debidamente ponderados, permitirá clasificar las obligaciones de un deudor en una de las siguientes categorías de riesgo:

i) Categoría "A": Créditos de riesgo normal;

ii) Categoría "B": Créditos de riesgo potencial superior al normal;

iii) Categoría "B-": Créditos con pérdidas esperadas;

iv) Categoría "C": Créditos con pérdidas esperadas significativas; y,

v) Categoría "D": Créditos irrecuperables.

2.3.- Criterios generales para la clasificación en categorías de riesgo.

2.3.1.- Categoría A: Créditos de riesgo normal.

Los créditos que ameriten esta clasificación son aquéllos que al momento de su evaluación no presenten duda acerca de la recuperabilidad de los intereses, del capital prestado y de sus reajustes.

Capítulo 8-28

Pág. 4

Esta categoría puede ser asignada a deudores que hayan cumplido oportunamente con sus obligaciones y nada indique que dicho comportamiento variará en lo futuro. Adicionalmente, se requerirá un claro conocimiento del uso dado a los recursos y del monto y origen de los flujos de ingresos propios con que cuenta el deudor para hacer frente al pago requerido. Cuando se trate de un deudor domiciliado en el extranjero, además de lo anterior, deberán considerarse los riesgos de modificaciones previsibles en las condiciones macroeconómicas del respectivo país y, en particular, los riesgos cambiarios que enfrenta el deudor por sus financiamientos en moneda extranjera.

No podrá, por lo tanto, considerarse dentro de esta categoría a un deudor cuya fuente de pago dependa de la generación de recursos de otras empresas o personas naturales, como tampoco aquél cuyas garantías sean suficientes en monto y liquidez para cancelar con ellas lo adeudado, pero que no cumple con las características antes señaladas.

2.3.2.- Categoría B: Créditos de riesgo potencial superior al normal.

Las operaciones clasificadas en este grupo corresponden a aquéllas que han mostrado algún grado de incumplimiento de las condiciones en que originalmente fueron otorgadas. Generalmente se manifiestan por la falta de oportunidad en el pago y podrían provenir de situaciones que afectan al deudor o al proyecto financiado, las cuales pueden ser transitorias o de cierto grado de permanencia, generando un cuadro de incertidumbre. No obstante, se estima que tales circunstancias, de acuerdo al conocimiento de la situación al momento de calificar el crédito, no afectarían en forma importante la recuperabilidad de lo adeudado.

Por otra parte, pueden existir casos en que la fuente normal de pago se haya visto deteriorada hasta hacerse insuficiente para el servicio de la deuda, hecho ante el cual cobran especial importancia las garantías constituidas. Ellas deben cubrir holgadamente el monto de la operación y ser suficientemente líquidas, de modo que se logre recuperar con su eventual enajenación, el total de los recursos que se hayan comprometido.

Esta categoría es la máxima a la que pueden aspirar aquellos deudores cuyas fuentes de pago dependan de las utilidades generadas por terceros.

Dadas las características de quienes queden incluidos en esta categoría, sobre todo cuando la causal corresponda a debilidades financieras sobrevinientes al otorgamiento del crédito, esta calificación adquiere el carácter de transitoria, requiriéndose realizar un seguimiento de las deficiencias detectadas a fin de proceder a su reclasificación cuando sea del caso.

Capítulo 8-28

Pág. 9

2.5.- Garantías constituidas por cartas de crédito stand-by.

Para efectos de clasificar la cartera de créditos comerciales de acuerdo con las instrucciones del numeral 2.2 de este título, se considerarán las garantías constituidas por cartas de crédito stand-by solamente cuando éstas cumplan las siguientes condiciones:

a) que se trate de cartas de crédito irrevocables y pagaderas a su sola presentación;

b) que el banco emisor se encuentre clasificado en primera categoría de riesgo por una empresa calificadora internacional, según lo previsto en el Capítulo 1-12 de esta Recopilación; y,

c) que no estén emitidas por la casa matriz del banco extranjero a favor de cuya sucursal en Chile se extiende la garantía, ni por otra sucursal de ese banco en el extranjero.

2.6.- Garantías constituidas por documentos de resguardo o fianza emitidos por sociedades domiciliadas en el exterior.

Para los solos fines de la clasificación de cartera de créditos comerciales que se debe efectuar de conformidad con lo dispuesto en el numeral 2.2 de este título, serán consideradas las garantías constituidas por documentos de resguardo o fianzas suscritos por sociedades domiciliadas en el exterior, que amparen obligaciones de sus sucursales o filiales en Chile, siempre que cumplan los siguientes requisitos:

a) Que el documento sea suscrito por la sociedad o casa matriz de la empresa deudora ("Parent guarantee") a favor de la institución financiera establecida en Chile;

b) Que los instrumentos de oferta pública emitidos por esa sociedad matriz estén clasificados en primera categoría de riesgo por una empresa calificadora internacional, conforme a lo establecido en el Capítulo 1-12 de esta Recopilación.

c) Que la matriz se comprometa a pagar en forma irrevocable, al solo requerimiento de la institución financiera acreedora, las obligaciones del deudor en caso de que su filial situada en Chile no pague en la fecha convenida.

Capítulo 8-28

Pág.9a

d) Que el compromiso de resguardo o fianza de que se trata pueda hacerse efectivo ejecutivamente por la vía judicial, conforme a la legislación del respectivo país.

e) Que la institución financiera cuente con un informe completo de su fiscalía, en el que se indique: el monto y tipo de créditos garantizados, las condiciones de la exigibilidad, el plazo de validez y la forma de ejecución.

3.- Clasificación de la cartera de créditos de consumo.

3.1.- Créditos que se deben clasificar.

Para los efectos de la clasificación y evaluación de riesgos de la cartera de colocaciones, se entenderán por créditos de consumo aquellas obligaciones directas, vigentes o vencidas, contraídas sólo por personas naturales y con las siguientes características generales:

a) Su objeto es el de financiar la adquisición de bienes de consumo o el pago de servicios.

b) Su pago se efectúa en cuotas, normalmente iguales y sucesivas.

c) Su monto original no excede, por lo general, del equivalente de 550 U.F. No obstante, aquellos créditos por un valor superior al recién indicado que por su naturaleza puedan ser considerados préstamos de consumo, deberán incluirse en esta clasificación y no en el grupo de créditos comerciales de que trata el N° 2 de este título.

Además de los créditos que cumplan con esas características, se considerarán como créditos de consumo para los efectos de clasificación de cartera, los créditos provenientes de la utilización de tarjetas de crédito cuyos titulares sean personas naturales y los préstamos otorgados a estudiantes chilenos, con recursos de la Corporación de Fomento de la Producción, para financiar gastos de estudios en universidades o institutos profesionales.