CIRCULAR

BANCOS N° 2.916

FINANCIERAS N° 1.211

Santiago, 22 de enero de 1998.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 1-4, 1-11, 2-3, 2-4, 4-2, 8-3, 8-7, 8-19, 8-21, 8-23, 8-36, 10-1, 12-1, 12-5, 12-13, 14-1 y 15-1.

Actualiza diversas disposiciones como consecuencia de las modificaciones a la Ley General de Bancos. Rectifica instrucciones de Capítulos 12-1 y 12-13. Elimina partidas del Sistema de Información.

Mediante la presente Circular se modifican, sobre la base del nuevo texto refundido de la Ley General de Bancos, las referencias que se hacen a su articulado en los capítulos de la Recopilación Actualizada de Normas que se indican. A la vez, en concordancia con el acuerdo N° 645E-01-971229 del Consejo del Banco Central de Chile, se modifica en lo pertinente el Capítulo 8-21 de dicha Recopilación, como asimismo se imparten otras instrucciones relativas al envío de información a esta Superintendencia.

Esta Circular da ocasión, además, para salvar algunos errores de referencia que contienen los capítulos 12-1 y 12-13, actualizar los índices para consulta de la Recopilación Actualizada de Normas y acompañar las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia que regirán a contar del 31 de enero próximo.

I.- MODIFICACIONES A LA RECOPILACION ACTUALIZADA DE NORMAS.

A) Se suprime el título III del CAPITULO 1-4.

B) En el segundo párrafo del CAPITULO 1-11 se sustituye la expresión "65 N° 18" por "36", a la vez que en el N° 1 de este Capítulo se reemplaza la locución "N° 18 del artículo 65" por "artículo 36".

C) Se reemplaza en la letra c) del N° 2 del CAPITULO 1-11, la expresión "capital pagado y reservas" por "patrimonio efectivo".

D) En el Capítulo 2-3 se sustituye la locución "del Decreto Ley N° 1.097, de 1975", por "de la Ley General de Bancos".

E) En el numeral 17.1 del CAPITULO 2-4 se sustituye la expresión "artículo 80 bis" por "artículo 65".

F) Se sustituye el nombre del CAPITULO 4-2 por "RESERVA TECNICA ARTICULO 65 DE LA LEY GENERAL DE BANCOS".

G) En el texto del CAPITULO 4-2 se efectúan los siguientes cambios: i) en el N° 1 y en el último párrafo del N° 2 del título I se sustituye, las veces que aparece, la expresión "80 bis" por "65"; ii) en el N° 5 del título I se elimina el literal d), pasando la letra e) a ser d), y en su antepenúltimo párrafo se reemplaza el guarismo "78" por "63"; iii) en el numeral 10.2 del título I se sustituye el guarismo "119" por "122"; iv) en el numeral 2.2 del título II se suprime la expresión ", "Depósitos en garantía Art.36 L.G.B. aplicados en reserva técnica", y v) en el N° 4 del título II, como asimismo en los números 1 y 2 del título III, se reemplaza la expresión "artículo 80 bis" por "artículo 65".

H) Se suprime el segundo párrafo del N° 8 del CAPITULO 8-3.

I) En el N° 9 del CAPITULO 8-3 se reemplaza la expresión "artículo 80 bis" por "artículo 65" 'y en el N° 10 del mismo Capítulo se sustituye la locución "del Decreto Ley N° 1.097" por "de la Ley General de Bancos".

J) Se suprime el N° 8 del CAPITULO 8-7.

K) En el primer párrafo del título I del CAPITULO 8-19, se reemplazan las expresiones "N° 3 del artículo 83" y "N°4", por "N° 4 del artículo 69" y "N° 6", respectivamente.

L) En la letra b) del N° 2 del título III del CAPITULO 8-19, se sustituye la locución "N° 4 bis del artículo 83" por "N° 7 del artículo 69" Además, en el segundo párrafo del numeral 3.1 de ese título se reemplaza el guarismo "122" por "125".

M) Se reemplaza el numeral 2.1.2 del CAPITULO 8-21 por el que sigue.

"2.1.2.- Inversiones financieras en el exterior.

Las empresas bancarias pueden mantener inversiones financieras en el exterior, de conformidad con lo dispuesto en el Capítulo III.B.5 del Compendio de Normas Financieras del Banco Central de Chile".

N) En el numeral 2.3 del CAPITULO 8-21 se sustituye la expresión "artículo 83" por "artículo 69".

Ñ) En el N° 1 del título I del CAPITULO 8-23 se reemplaza el guarismo "113" por "115" Además, en el N° 4 de este título se sustituye la expresión "artículo 83" por "artículo 69".

O) En el CAPITULO 8-36, se suprimen el enunciado del N° 7, el segundo párrafo del numeral 7.1, y, el numeral 7.2, pasando el actual numeral 7.1 a ser N° 7.

P) Se reemplaza en la letra a) del N° 1 del título I del CAPITULO 10-1, la expresión "capital pagado y reservas" por "patrimonio efectivo".

Q) En el título I del CAPITULO 12-1 se efectúan los siguientes cambios a fin de subsanar errores de referencia.

i) en el tercer párrafo del N° 1 del título I se sustituye el guarismo "55" por "66", y, ii) en el tercer párrafo del N° 4 se reemplaza la expresión "numerales 4.1 y 4.2", por "numerales 3.1 y 3.2".

R) En el N° 1 del CAPITULO 12-5, se sustituye la locución "capital pagado y reservas" por "patrimonio efectivo" Además, en el N° 5 de este Capítulo, se reemplaza la expresión "capital y reservas" por "patrimonio efectivo".

S) En el numeral 2.2 del CAPITULO 12-13 se rectifica la locución "literales B), C), D) y F)", quedando ésta como "literales B), C), D), E) y F)".

T) En el CAPITULO 14-1 se suprime el enunciado del numeral 4.1 y se reemplazan las expresiones "capital pagado y reservas" y "capital y reservas" que aparecen en ese numeral por "patrimonio efectivo", a la vez que se elimina el numeral 4.2.

U) En el CAPITULO 15-1 se suprimen el último párrafo del numeral 1.2; el numeral 6.2. y el enunciado del numeral 6.1.

II.- OTRAS DISPOSICIONES.

Por tratarse de partidas en desuso, se eliminan del Sistema de Información de esta Superintendencia, a contar de la información referida al 31 de enero de 1998, las siguientes: 2135 "Letras del Banco Central por venta de cartera"; 4215 "Provisión obligación subordinada con el Banco Central"; 6610 "Excedente para obligación subordinada con el Banco Central", 7350 "Letra del Banco Central por venta de Cartera"; 9190 "Garantía de los Directores", 9465 "Obligación subordinada a favor del Banco Central de Chile", 9575 "Márgenes en moneda extranjera recibidos"; 9576 "Márgenes en moneda extranjera otorgados"; y 9590 "Depósitos, captaciones y préstamos recibidos de otras instituciones financieras".

Sírvase reemplazar las siguientes hojas de la Recopilación Actualizada de Normas por las que se acompañan hojas N°s. 1, 2 y 4 del Indice de Capítulos, hojas N°s 1, 5, 7, 11, 13, 14, 16, 17, 19, 20 y 21 del Indice de Materias, hoja N° 2 del Capítulo 1-4; hojas N°s 1 y 3 del Capítulo 1-11; hoja correspondiente al Capítulo 2-3,; hoja N° 23 del Capítulo 2-4; hojas N°s. 1, 3, 4, 5, 9, 10, 11 y 14 del Capítulo 4-2; hojas N°s. 9 y 10 del Capítulo 8-3; hoja N° 6 del Capítulo 8-7; hojas N°s. 1, 3 y 4 del Capítulo 8-19, hojas N°s. 3 y 6 del Capítulo 8-21; hojas N°s. 1 y 3 del Capítulo 8-23; hoja N° 4 del Capítulo 8-36, hoja N° 1 del Capítulo 10-1; hojas N°s. 1 y 4 del Capítulo 12-1; hojas N°s 1 y 5 del Capítulo 12-5; hoja N° 3 del Capítulo 12-13; hojas N°s 12 y 13 del Capítulo 14-1, y hojas N°s. 2 y 19 del Capítulo 15-1 Además, debe eliminarse la hoja N° 3 del Capítulo 1-4 y la hoja N° 5 del Capítulo 8-36.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

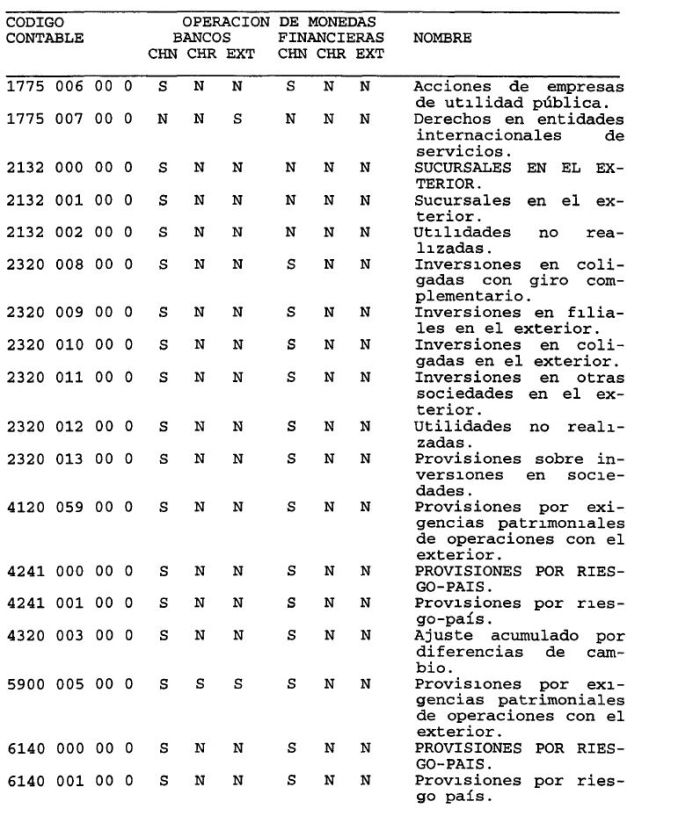

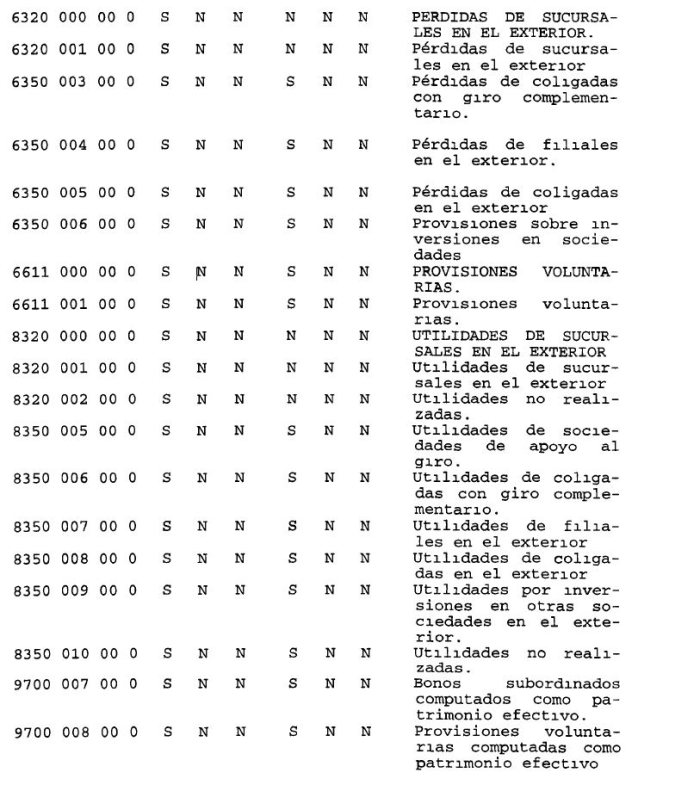

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 175.

1.- CUENTAS QUE SE CREAN. Se incorporan a contar de la información

correspondiente al 31 de enero de 1998.

.

ANEXO

Hoja 2

.

ANEXO

Hoja 3

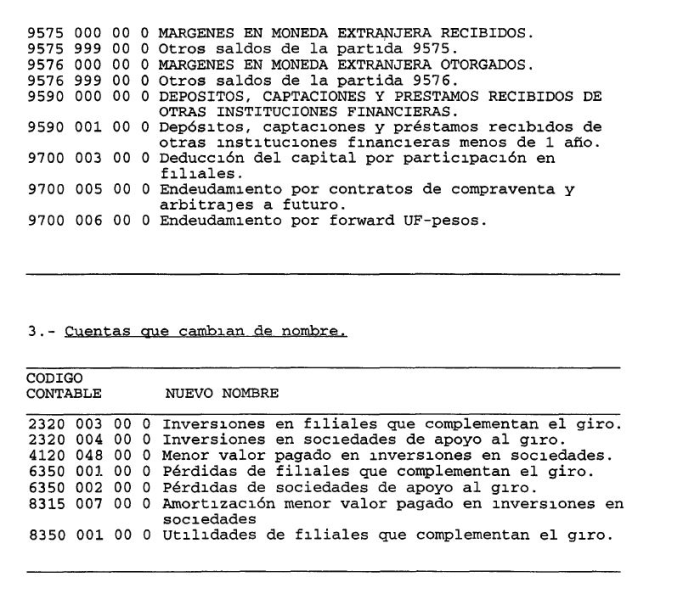

2.- CUENTAS QUE SE ELIMINAN. Ya no se informarán al 31 de enero de 1998.

.

ANEXO

Hoja 4

.

Capítulo 1-4

Pág. 2

II.- IMPROCEDENCIA DE OTORGAR PODERES A DIRECTORES PARA FUNCIONES OPERATIVAS

A los directores, como miembros de un cuerpo colegiado, sólo les corresponde actuar normalmente en las sesiones de dicho órgano, ya sea en pleno o dentro de los comités que se hayan designado, y dejar constancia, en ambos casos, en el acta correspondiente, de los acuerdos tomados. Los directores no pueden actuar legítimamente sino en la respectiva sesión de directorio o de comité que integren.

Por lo anterior, resulta improcedente otorgar poderes generales que faculten a uno o más directores para realizar operaciones genéricas del giro ordinario de la institución. Dichos poderes generales de administración operativa de la empresa, deberán conferirse únicamente a los ejecutivos de ella, sean éstos el gerente general, o los gerentes, subgerentes y factores en general.

Lo anterior no obsta, naturalmente, a que puedan otorgarse, en sesión de directorio o comité, poderes especiales a uno o más directores, para operaciones perfectamente determinadas y previamente acordadas por el órgano correspondiente. Tampoco es óbice para que un director actúe como apoderado conjunto con uno o varios ejecutivos de la empresa, siempre que no tenga poder por sí solo o con otro u otros directores.

CAPITULO 1-11 (Bancos)

MATERIA:

COLOCACION DE ACCIONES EN EL EXTRANJERO MEDIANTE SISTEMA DE TITULOS REPRESENTATIVOS.

Los bancos que, sobre la base de las disposiciones contenidas en el Capítulo XXVI del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, estén facultados para colocar acciones en el exterior mediante el sistema de títulos representativos, deberán considerar que de la tenencia de tales instrumentos se derivan ciertas restricciones legales y reglamentarias para las personas que sean sus titulares, como así también el cumplimiento de determinadas obligaciones para las empresas emisoras.

Dado que ese sistema consiste en la emisión y venta de acciones por sociedades anónimas constituidas en Chile a un Banco extranjero autorizado para tal efecto por el Instituto Emisor, el que, a su vez, emite títulos representativos de las acciones que ha adquirido, es necesario resolver en el caso de los bancos, la situación de los inversionistas en relación con el cumplimiento de lo dispuesto en los artículos 36 y 84 N° 2 de la Ley General de Bancos.

Para ese efecto, junto con dar cumplimiento a las demás disposiciones que rigen la materia, los bancos que coloquen sus acciones mediante títulos representativos emitidos en el exterior, deberán ceñirse a las siguientes instrucciones específicas:

1.- Información a los potenciales adquirentes de títulos representativos.

El banco emisor debe preparar un prospecto, de acuerdo con las disposiciones y exigencias de las autoridades del país en el que se colocarán las acciones mediante este sistema. En dicho prospecto se debe advertir que los adquirentes de los títulos representativos de acciones, quedan sujetos a las disposiciones contenidas en el artículo 36 de la Ley General de Bancos que regula la adquisición en forma directa o indirecta de acciones del mismo banco que superen un 10% de su capital, y a las establecidas en el N° 2 del artículo 84 del mismo cuerpo legal, sobre operaciones con personas relacionadas al banco emisor de las respectivas acciones.

Capítulo 1-11

Pág 3

c) Cuando una persona, sea o no accionista, obtenga un crédito que por sí mismo o sumado a los que mantenga por pagar, sobrepase el 0,5% del patrimonio efectivo del banco, éste le deberá exigir una declaración jurada simple en la que indique si posee títulos representativos, directa o indirectamente, debiendo señalar, cuando sea el caso, la cantidad de ellos y la de acciones que esos instrumentos representan. La información relativa a los propietarios que declaren poseer títulos representativos, deberá ser comunicada a esta Superintendencia.

d) Deberá requerir del banco adquirente de las acciones emitidas y enviar a esta Superintendencia.

i) una copia auténtica, debidamente inutilizada del título representativo que emita por las acciones que coloque,

ii) una copia autorizada de toda presentación que se haga ante la entidad u organismo del exterior en que deban registrarse los instrumentos representativos de acciones,

iii) copia de la información sobre la emisión, rescate y número en circulación de los instrumentos representativos de acciones que se encuentren en circulación, entregada a la entidad u organismo encargado de registrar o controlar en el exterior la emisión y transacción de esos instrumentos;

iv) un listado preparado al término de cada trimestre calendario, con la nómina de tenedores de los títulos representativos de acciones, que deberá enviarse o entregarse a esta Superintendencia dentro de los quince días del mes siguiente al del trimestre informado.

La información a que se refieren la letras a), b) y c) deberá entregarse a esta Superintendencia a más tardar el quinto día hábil bancario siguiente a la fecha de ocurrida la transacción respectiva. El mismo plazo regirá para el envío de las copias a que se refieren los numerales ii) y m) de la letra d), en tanto que la copia autenticada que se requiere en el numeral i) deberá entregarse con anterioridad a la puesta en circulación de los instrumentos representativos de las acciones emitidas.

CAPITULO 2-3 (Bancos y Financieras)

MATERIA:

CHEQUES EN GARANTIA. PROHIBICION DE RECIBIRLOS.

El cheque es un instrumento de pago y, como tal, es inadmisible que se le dé un uso diferente concediéndole la calidad de documento que sirva de caución o garantía.

Las instituciones financieras no deben recibir ni mucho menos exigir, bajo ningún pretexto, que se le entreguen cheques para caucionar obligaciones para con la empresa o para con terceros.

Es igualmente inaceptable, el hecho de que una empresa reciba cheques girados con fecha futura o sin fecha, sea que lo haga a título de garantía o en cualquiera otra forma.

La inobservancia de estas normas motivará la aplicación de las sanciones previstas en el artículo 19 de la Ley General de Bancos.

Capítulo 2-4

Pág. 23

15.4.- Solicitudes de giro de cuentas de ahorro a plazo con giro diferido.

Para mantener un control sobre las solicitudes de giro recibidas que se encuentren en espera del cumplimiento del plazo para hacerse efectivas, según lo dispuesto en el numeral 7.2 de este Capítulo, las entidades financieras deben registrar los montos de los giros solicitados en la cuenta de orden "Solicitudes de giro de cuentas de ahorro por cumplir", de la partida 9570.

Una vez que la solicitud de giro se haya hecho efectiva o caduque por haberse cumplido su plazo, debe revertirse el correspondiente asiento efectuado en esas cuentas de orden.

Los importes registrados en estas cuentas deberán permitir determinar el monto de las solicitudes que pudiera quedar afecto a reserva técnica, según lo indicado en el numeral 17.2 de este Capítulo.

16.- Encaje.

Los saldos por cuentas de ahorro están afectos a las tasas de encaje previstas para depósitos a plazo o para obligaciones a la vista, según corresponda.

17 - Reserva técnica.

17.1 - Cuentas de ahorro a la vista o cuentas de ahorro a plazo con giro incondicional.

Las cuentas de ahorro a la vista y las cuentas de ahorro a plazo con giro incondicional, quedan sometidas enteramente a las regulaciones sobre reserva técnica, de conformidad con lo dispuesto en el artículo 65 de la Ley General de Bancos y las instrucciones impartidas al respecto en el Capitulo 4-2 de esta Recopilación de Normas.

Los reajustes e intereses de las cuentas de ahorro a plazo están a disposición del titular solamente cuando se abonan en la cuenta. Para los efectos de determinar la reserva técnica, por lo tanto, no corresponde considerar los montos devengados contablemente por esos conceptos hasta tanto no hayan sido efectivamente abonados en las respectivas cuentas.

CAPITULO 4-2 (Bancos y Financieras)

MATERIA

RESERVA TECNICA ARTICULO 65 DE LA LEY GENERAL DE BANCOS.

I - OBLIGACIONES AFECTAS A RESERVA TECNICA Y FORMA DE CONSTITUIRLA

1.- Obligación de constituir reserva técnica.

De conformidad con las disposiciones contenidas en el artículo 65 de la Ley General de Bancos, las instituciones financieras cuyas obligaciones a la vista en moneda chilena y extranjera indicadas en el número 2 siguiente que, en conjunto y previa deducción de los valores señalados en el número 4 de este título, superen el monto equivalente a dos y media veces su capital pagado y reservas, deberán mantener el 100% del importe que corresponda a ese exceso, en alguna de las formas que se establecen en este Capítulo.

Para los efectos de las presentes instrucciones, se denominará "reserva técnica" a la suma de los recursos que las entidades financieras mantengan con la finalidad de dar cumplimiento a lo dispuesto en el artículo 65 de la Ley General de Bancos.

2.- Obligaciones a la vista afectas a reserva técnica.

Las obligaciones en moneda chilena y extranjera que se considerarán para determinar el importe que estará afecto a reserva técnica, serán las que se incluyen en las siguientes partidas.

Capítulo 4-2

Pág 3

Debe tenerse presente que la obligación impuesta en el artículo 65 de la Ley General de Bancos debe cumplirse diariamente, de manera que los bancos y sociedades financieras deben llevar día a día el cómputo de sus obligaciones afectas, a fin de determinar el monto de éstas por las que deben enterar reserva técnica.

3.- Tratamiento de los intereses y reajustes por pagar de depósitos y captaciones a plazo.

Tal como se indicó en el número precedente, las entidades financieras deben considerar para determinar su exigibilidad de reserva técnica, los intereses y reajustes por pagar de las obligaciones a plazo a las cuales les falten diez días o menos para que se cumpla la fecha en que deban hacerse efectivas.

En estricto sentido, el cómputo adecuado de éstos consiste en agregarlos día a día, a las obligaciones afectas, en la medida que se devenguen. Sin embargo, atendido que no todas las entidades financieras llevan el cálculo diario de tales devengos y considerando las dificultades que encierra establecer un procedimiento para esa finalidad, las instituciones financieras podrán considerar los intereses por pagar y reajustes por pagar que se hayan devengado hasta el último día del mes inmediatamente anterior a la fecha en que las respectivas obligaciones deban computarse como sujetas a reserva técnica, sin perjuicio de que, aquellas instituciones que lleven un cómputo diario de esos devengos, puedan ajustar también diariamente los montos de los intereses y reajustes computables para determinar la exigencia de reserva técnica.

4.- Importes que las instituciones financieras pueden deducir de sus obligaciones afectas a reserva técnica.

Las instituciones financieras podrán deducir diariamente de las obligaciones señaladas en el N° 1 de este título, la suma de los saldos de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015, tratadas en el título VI del Capítulo 5-1 de esta Recopilación, esto es, el importe de esa partida menos el saldo de la cuenta "Canje no deducible".

Capítulo 4-2

Pág 4

5.- Forma y oportunidad de constituir la reserva técnica.

Las instituciones financieras que deban constituir reserva técnica podrán hacerlo el mismo día en que se origina su exigibilidad o bien al cierre de las operaciones del día hábil bancario inmediatamente siguiente.

En todo caso, cuando una institución financiera opte por constituir su reserva técnica en forma diferida de conformidad con lo señalado en el párrafo precedente, deberá mantener esa modalidad, sin perjuicio de lo dispuesto en el numeral 10.2 de este título, y sólo podrá cambiarla con autorización previa de esta Superintendencia.

Dicha reserva técnica podrá enterarse con los siguientes recursos registrados, conforme a las normas vigentes, en cuentas de las partidas 1005 y 1010.

a) Billetes y monedas de curso legal en el país o monedas extranjeras sujetas a posición de cambio, que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa, en tránsito al Banco Central de Chile o en custodia en empresas transportadoras de valores.

b) Depósitos a la vista en el Banco Central de Chile, con excepción de los fondos depositados en la cuenta especial destinada a cubrir el encaje de que trata el título IV del Capítulo 4-1 de esta Recopilación.

c) Depósitos "overnight" en el Banco Central de Chile.

d) Depósitos mantenidos en el Banco Central de Chile según Capítulo IV B 8 7 del Compendio de Normas Financieras, registrados en la cuenta "Depósitos de liquidez".

Por consiguiente, podrán considerarse para reserva técnica todos los saldos que deben incluirse en las partidas 1005 y 1010, con excepción de los correspondientes a monedas de libre disposición y los importes de las cuentas "Caja en custodia en otras entidades financieras " y "Cuenta especial encaje Acuerdo N° 143-01-910705".

Asimismo, la reserva técnica podrá enterarse con documentos emitidos por el Banco Central de Chile o por la Tesorería General de la República, para cuyo vencimiento no falten más de 90 días, sean instrumentos destinados especialmente para estos efectos o los demás que cumplan con esa condición y que se señalan en los numerales 5.3 y 5.4 de este título.

Capítulo 4-2

Pág 5

En los casos en que los documentos emitidos por el Instituto Emisor o por la Tesorería General de la República sean pagaderos en cuotas, sólo se considerará como reserva técnica mantenida, el importe de capital de dichos documentos, que se percibirá dentro de los 90 días siguientes a la fecha en que se realice el cómputo de esa reserva, sin perjuicio de agregar los intereses efectivamente devengados hasta esta última fecha.

Los saldos de dinero efectivo disponibles en caja, en moneda chilena o extranjera, que se computen para enterar la reserva técnica, así como los saldos de cuentas corrientes o los depósitos especiales mantenidos en el Banco Central de Chile que las instituciones financieras destinen a estos fines, no servirán, en la fecha en que se imputen a la reserva técnica, para dar cumplimiento a la obligación de encaje establecida en el artículo 63 de la Ley General de Bancos.

Los bancos y sociedades financieras que declaren mantener el total o parte de la reserva técnica constituida en documentos emitidos por el Banco Central de Chile o por la Tesorería General de la República, deberán estar en posesión material de los respectivos instrumentos, a menos que se encuentren depositados en custodia en el Instituto Emisor o en una empresa de depósito y custodia de valores a que se refiere la Ley N° 18876.

La adquisición de los instrumentos que se destinen a reserva técnica deberá hacerse en forma pura y simple, por documentos completos o por traspaso a la posición mantenida en una empresa de depósito y custodia de valores, no siendo admisible que se realice su compra con pactos de cualquier naturaleza. Mientras los documentos de que se trata se computen como reserva técnica, las instituciones financieras no podrán realizar transacción alguna sobre esos valores.

5.1.- Saldos en moneda extranjera de cana y de cuentas corrientes mantenidas en el Banco Central de Chile.

Los saldos en billetes y monedas extranjeras, mantenidos en caja, así como los saldos de las cuentas corrientes con el Banco Central de Chile en esas monedas, que las entidades financieras computen para la reserva técnica, serán considerados por su equivalente en moneda chilena calculado al tipo de cambio de representación contable vigente, fijado periódicamente por esta Superintendencia.

Capítulo 4-2

Pág 9

10.2.- Suspensión de la facultad de constituir reserva técnica con desfase

Cuando una institución financiera, en un día determinado, incurra en déficit de reserva técnica, no podrá diferir para el día hábil bancario siguiente la constitución de la reserva técnica exigida, debiendo proceder, a partir de ese día y hasta que normalice su situación, a constituir la reserva técnica en el curso del mismo día en que se ha producido su exigibilidad.

En caso que el déficit subsista por más de quince días, el directorio de la institución financiera estará obligado a presentar proposiciones de convenio a sus acreedores, de conformidad con lo previsto en el artículo 122 de la Ley General de Bancos Todo esto sin perjuicio de las facultades de que dispone el Superintendente para designar administrador provisional en la respectiva empresa o para resolver su liquidación.

II.- NORMAS CONTABLES

Las instituciones financieras registrarán los saldos de caja utilizados, los depósitos constituidos en el Banco Central de Chile y los instrumentos para enterar la reserva técnica, así como las obligaciones a plazo desde el décimo día corrido anterior a su vencimiento, incluidos sus intereses y reajustes, de la forma que a continuación se señala.

1.- Saldos de caja utilizados para enterar reserva técnica

Los importes de caja que las instituciones financieras apliquen para enterar la reserva técnica exigida, deberán registrarse, además, en la cuenta de orden "Caja aplicada en reserva técnica", de la partida 9165 Cuando los recursos de que se trata dejen de constituir reserva técnica, deberán revertirse los importes registrados en esa cuenta de orden.

Capítulo 4-2

Pág. 10

2.- Depósitos en el Banco Central de Chile.

2.1.- Depósitos especiales para reserva técnica.

Los depósitos especiales en moneda chilena constituidos en el Banco Central de Chile con la finalidad exclusiva de enterar reserva técnica, serán registrados en la cuenta "Depósitos de reserva técnica en el Banco Central de Chile", de la partida 1010.

2.2.- Control de asignación de depósitos que pueden destinarse tanto a reserva técnica como a encaje.

En el caso de depósitos que pueden destinarse tanto a reserva técnica como a encaje, los montos que efectivamente se utilicen para constituir la reserva técnica se demostrarán diariamente en las cuentas de orden "Depósitos en cuenta corriente en el Banco Central de Chile aplicados en reserva técnica" o "Remesas en tránsito al Banco Central aplicadas en reserva técnica", según corresponda, de la partida 9165.

3.- Reserva técnica en documentos emitidos por el Banco Central de Chile y por la Tesorería General de la República.

3.1.- Registro de la inversión.

Los documentos emitidos por el Banco Central de Chile o por la Tesorería General de la República, que mantengan o adquieran las instituciones financieras con el objeto de constituir la reserva técnica, serán registrados, de acuerdo con las instrucciones generales sobre la materia, de la misma forma que aquellos que no se destinen a ese efecto.

3.2.- Control del monto de los documentos computados como reserva técnica.

Cada vez que los documentos de que se trata se utilicen efectivamente para enterar la reserva técnica, deberá registrarse además, el importe correspondiente al total o parte del valor par de los documentos que se aplican a enterar la reserva, en las cuentas de orden "Documentos emitidos por el Banco Central de Chile aplicados en reserva técnica" o "Documentos emitidos por la Tesorería General de la República aplicados en reserva técnica", según corresponda, ambas de la partida 9165. Cuando se trate de instrumentos pagaderos en cuotas, sólo se registrará en estas cuentas el importe de capital correspondiente a la cuota que se percibirá dentro de los 90 días inmediatamente siguientes y los intereses efectivamente devengados hasta la fecha, según la tasa expresada en el documento.

Capítulo 4-2

Pág 11

Las entidades financieras dejarán constancia en los respectivos registros que efectúen en estas cuentas de orden, de las características que permitan la individualización de cada documento contabilizado en ellas, tales como N° de orden, serie, fecha de emisión, fecha de vencimiento, o cualquier otro dato mediante el cual pueda identificarse el instrumento de que se trata.

Cuando los documentos a que se refiere este numeral dejen de constituir reserva técnica deberán revertirse de las cuentas antes mencionadas, dejando de estar amparados por las excepciones de que trata el N° 7 del título I de este capítulo.

Los registros en estas cuentas deberán efectuarse rigurosamente en las fechas en que los respectivos documentos pasan a integrar la reserva técnica o dejen de formar parte de ella, según corresponda.

4.- Depósitos, captaciones y otros compromisos a plazo computables como obligaciones a la vista.

En concordancia con lo dispuesto en la letra a) del artículo 65 ya citado, las instituciones financieras deberán distinguir en sus obligaciones a plazo, aquéllas cuyo pago deba efectuarse en los próximos diez días corridos, sea porque se cumple la fecha de vencimiento pactada o porque a pedido del depositante, de conformidad con las disposiciones vigentes, la entidad depositaría ha aceptado efectuar el pago antes de esa fecha Como lo señala el precepto legal antes indicado, estas obligaciones se considerarán a la vista, para los efectos previstos en esa misma disposición.

Con el fin de hacer la separación indicada, las obligaciones a plazo reflejadas en las partidas 3020, 3025, 3030, 3065 y 3315, serán registradas, además, a partir del décimo día anterior a su vencimiento, en la cuenta de orden "Documentos a plazo afectos a reserva técnica" de la partida 9162. El registro de las obligaciones respectivas en la referida cuenta se mantendrá hasta la fecha de su pago o de los vencimientos correspondientes, oportunidad en que se efectuará su reversión Igualmente se registrarán en la cuenta indicada, los importes de los depósitos y captaciones cuyo pago fuere requerido y aceptado para efectuarlo antes del vencimiento pactado Este registro se hará al momento que la entidad reciba la correspondiente petición escrita del titular y si ésta es formulada con una anticipación mayor a diez días corridos de la fecha prevista para el pago, la anotación deberá hacerse en esas cuentas a más tardar el décimo día anterior a la fecha en que se materializará el pago anticipado.

Capitulo 4-2

Pág 14

III.- OTRAS DISPOSICIONES

1.- Relación de la reserva técnica con el encaje.

Los importes sujetos a reserva técnica según el artículo 65 de la Ley General de Bancos, no están afectos a encaje, y los saldos de caja y de cuentas corrientes con el Banco Central de Chile utilizados para enterar la reserva técnica no pueden, a su vez, ser empleados para enterar el encaje mantenido. Asimismo, el monto depositado en el Banco Central de Chile especialmente para constituir la reserva técnica, registrado en la cuenta "Depósitos de reserva técnica en el Banco Central de Chile" no podrá en caso alguno ser utilizado para enterar el encaje mantenido.

Las obligaciones por las cuales la institución deba constituir reserva técnica se deducirán de las obligaciones a la vista netas afectas a encaje y, en caso de que dichas obligaciones fueren inferiores al monto deducible, el remanente podrá ser rebajado de las obligaciones a plazo afectas a encaje.

De acuerdo con lo anterior, las instituciones financieras deberán determinar diariamente, al cierre de sus operaciones, en primer lugar su posición de reserva técnica y después su posición de encaje.

2.- Información a esta Superintendencia.

Las instituciones financieras deberán enviar a esta Superintendencia la información sobre la reserva técnica de que se trata, de conformidad con las instrucciones del Manual del Sistema de Información.

Además de la información que debe enviarse normalmente para el Sistema de Información de este Organismo, en caso de que la institución financiera registre un déficit de reserva técnica, el Gerente General deberá dar cumplimiento a lo dispuesto en el penúltimo inciso del artículo 65 de la Ley General de Bancos, comunicando esa situación dentro del día hábil bancario siguiente a aquél en que haya ocurrido, tal como se instruye en el numeral 10 1 del título I de este Capítulo.

Capítulo 8-3

Pág. 9

6.- Tarjetas de crédito emitidas en el exterior.

Las empresas bancarias podrán actuar como mandatarias de un emisor de tarjetas de crédito situado en el exterior, siempre que cuenten con la autorización del Banco Central de Chile para el efecto.

En tal calidad, les corresponderá efectuar los pagos a los establecimientos afiliados, por cuenta de su mandante, quien en todo caso, es responsable del pago.

7.- Tarjetas de crédito a directores y apoderados de la institución financiera.

Los directores y apoderados generales de una institución financiera podrán ser titulares de tarjetas de crédito emitidas por la propia entidad en que ejerzan su cargo, siempre que en el contrato respectivo se excluya en forma expresa la utilización del crédito que otorga el sistema, sea para financiar después de la fecha de vencimiento del respectivo estado de cuenta, el monto que se cobra al titular por las compras efectuadas o por avances en dinero efectivo que obtenga.

8 - Límites legales.

Los créditos correspondientes a las operaciones a que se refiere este Capítulo, están afectos a los límites de que trata el artículo 84 de la Ley General de Bancos. Se entiende que no constituyen créditos, para este efecto, los importes registrados en la cuenta "Utilizaciones de tarjetas de crédito por cobrar" de que trata el numeral 5.1 de este Capítulo, mientras corresponda que permanezcan en dicha cuenta.

9.- Reserva técnica.

Los importes adeudados a los establecimientos afiliados, así como los pagos recibidos de los titulares que deben registrarse en la cuenta "Pagos de titulares de tarjetas de crédito por aplicar", se incluyen entre las obligaciones y depósitos a la vista afectos a reserva técnica de que trata el artículo 65 de la Ley General de Bancos y el Capítulo 4-2 de esta Recopilación Actualizada de Normas.

Capítulo 8-3

Pág. 10

Sin perjuicio de las sanciones que esta Superintendencia puede aplicar a las instituciones financieras en uso de la facultad que le confiere el artículo 19 de la Ley General de Bancos, las entidades que infrinjan las disposiciones que rigen las actividades relacionadas con la emisión y operación de tarjetas de crédito pueden ser sancionadas con la suspensión o revocación de la autorización que se les haya otorgado para emitir tarjetas de crédito, previo informe favorable por parte del Banco Central de Chile. Esta revocación o suspensión podrá originarse, también, cuando el sistema de tarjetas de crédito o su administración, no se realice de acuerdo con sanas prácticas financieras.

Si a una institución financiera se le suspende la autorización para emitir tarjetas de crédito quedará impedida, mientras dure la suspensión, de entregar nuevas tarjetas, renovar las que haya emitido con anterioridad y afiliar nuevos establecimientos En caso de que a una institución financiera se le revoque tal autorización, ésta deberá adoptar, además, las medidas pertinentes para comunicar a cada uno de los titulares de las tarjetas de crédito emitidas y a cada uno de los establecimientos comerciales afiliados, que ellas quedarán sin efecto en un plazo máximo de 30 días, contados desde la fecha en que esta Superintendencia le haya comunicado la revocación de la facultad para emitir tarjetas de crédito. No obstante, los créditos y las obligaciones generadas por el uso de las tarjetas de crédito, conservarán las fechas o plazos previstos para su pago, en los respectivos contratos.

La institución financiera afectada por la suspensión o revocación, así como aquella que hubiere contratado la administración total o parcial de su sistema de tarjetas de crédito con algún operador al que se le suspenda o revoque la autorización para operar, deberá adecuar o poner término a las operaciones pendientes, según el caso, de acuerdo con las instrucciones que este Organismo le imparta.

Capítulo 8-7

Pág. 6

En todo caso, si un crédito cumple alguna de las condiciones que determinaría su castigo contable si estuviese ingresado en el activo, se registrará en la cuenta "Créditos comerciales castigados" de la partida 9600, de que trata el Capítulo 8-29 de esta Recopilación, debiéndose aplicar las instrucciones del numeral 4.1 del título IV de dicho Capítulo.

7.6.- Créditos adquiridos a CORFO.

Las instituciones financieras que apliquen las instrucciones contables del presente Capítulo para la cartera adquirida de la Corporación de Fomento de la Producción (CORFO), deberán utilizar las siguientes cuentas:

a) En vez de las cuentas de orden de la partida 9150 señaladas en el numeral 7 1, se utilizarán las cuentas "Diferencias de precio de créditos vigentes" y "Diferencias de precio de créditos vencidos" correspondientes a la partida 9153. Lo indicado en el numeral 7.4 debe entenderse referido, en este caso, a las cuentas de orden de la partida 9153.

b) Para registrar los créditos en cuentas de orden según lo indicado en el numeral 7.5 precedente, en vez de las cuentas "Créditos adquiridos a instituciones en liquidación - vigentes" o "Créditos adquiridos a instituciones en liquidación - vencidos", de la partida 9150, se utilizarán las cuentas "Créditos adquiridos de CORFO - vigentes" y "Créditos adquiridos de CORFO - vencidos" de la partida 9153.

8.- Límites de operaciones interfinancieras.

Los créditos derivados de los saldos de precio pagaderos a plazo adeudados a las instituciones en liquidación, por la compra de cartera de que trata este capítulo, no se consideran operaciones interfinancieras y, por consiguiente, no quedan afectos a los límites a que se refiere el Capítulo 12-7 de esta Recopilación de Normas.

CAPITULO 8-19 (Bancos y Financieras)

MATERIA:

OPERACIONES CON DOCUMENTOS DE LA CARTERA DE COLOCACIONES.

I.- CONSIDERACIONES GENERALES.

El N° 4 del artículo 69 de la Ley General de Bancos faculta a las instituciones financieras para descontar letras de cambio, pagarés y otros documentos que representen obligaciones de pago. El N° 6 del mismo artículo, por su parte, permite a las instituciones adquirir, ceder y transferir efectos de comercio con sujeción a las normas que acuerde el Banco Central de Chile.

El presente Capítulo contiene las instrucciones relativas a las adquisiciones o descuentos de documentos de la cartera de colocaciones y a las ventas o cesiones de los mismos, sin perjuicio de las instrucciones generales relativas a las operaciones con títulos de crédito que se señalan en el Capítulo 2-1 de esta Recopilación Actualizada de Normas y que alcanzan tanto a los documentos correspondientes a inversiones como a los de la cartera de colocaciones a que se refiere este Capítulo.

La distinción entre instrumentos de la cartera de inversiones y documentos correspondientes a colocaciones de que trata este Capítulo, debe basarse en las definiciones establecidas en el N° 1 del Capítulo 8-21 de esta Recopilación de Normas.

Por otra parte, para los efectos de las presentes instrucciones y en concordancia con las normas generales de intermediación, se entiende que se efectúa una operación con el público cuando se realiza con una persona diferente de un banco o sociedad financiera establecido en el país.

CAPITULO 8-19

Pág. 3

4.- Límites de crédito.

Las adquisiciones o descuentos de efectos de comercio quedan sujetos a los límites y prohibiciones de que trata el artículo 84 de la Ley General de Bancos. Para ese efecto deben tenerse presente las instrucciones sobre deudores directos e indirectos contenidas en el Capítulo 12-3 de esta Recopilación Actualizada de Normas.

III.- VENTAS DE DOCUMENTOS DE LA CARTERA DE COLOCACIONES.

1. - Cumplimiento de las normas generales de intermediación

Las ventas o cesiones de créditos de la cartera de colocaciones a otras instituciones financieras o al público, cuando corresponda, deben sujetarse a las condiciones generales establecidas en el Capítulo 2-1 de esta Recopilación.

2.- Documentos de la cartera de colocaciones que pueden cederse al público

Las instituciones financieras sólo podrán vender o ceder a personas diferentes a bancos o sociedades financieras establecidos en el país, los siguientes documentos de su cartera de colocaciones

a) Efectos de comercio correspondientes a créditos o préstamos pagaderos en moneda chilena que hayan otorgado a otras instituciones financieras y sólo si sus plazos de amortización total o parcial exceden de un año; y

b) Mutuos Hipotecarios Endosables de que trata el N° 7 del artículo 69 de la Ley General de Bancos, siempre que se trate de los cesionarios que se señalan en el citado precepto legal y en el Capítulo 8-4 de esta Recopilación Actualizada de Normas y se cumplan los demás requisitos que se señalan en dicho Capítulo.

CAPITULO 8-19

Pág 4

3.- Ventas de efectos de comercio a otras instituciones financieras.

En general, las instituciones financieras pueden vender o ceder a otra institución financiera cualquier documento de su cartera de colocaciones, sea que se trate de títulos adquiridos de terceros o provenientes de créditos otorgados por la propia institución, con las excepciones o condiciones que se señalan en los numerales siguientes.

3.1.- Prohibición de ceder préstamos hipotecarios en letras de crédito.

Por regla general, las instituciones financieras no pueden ceder préstamos hipotecarios en letras de crédito.

Conforme a lo dispuesto en el artículo 125 de la Ley General de Bancos, estos créditos pueden cederse como parte de las medidas para regularizar la situación de la institución cedente, debiendo transferirse la cartera de créditos como una universalidad y el adquirente asumir la obligación correspondiente al servicio de las respectivas letras de crédito en circulación.

3.2.- Cesión de Mutuos Hipotecarios Endosables.

Las transferencias de "Mutuos Hipotecarios Endosables" deberán cumplir con los requisitos establecidos en el Capítulo 8-4 de esta Recopilación.

3.3.- Conformidad del Banco Central de Chile para transferir créditos financiados con lineas de crédito.

Las instituciones financieras deben tener presente la obligación de solicitar la conformidad previa del Banco Central de Chile para ceder créditos financiados con líneas de crédito del Instituto Emisor o créditos renegociados de conformidad con lo dispuesto en los acuerdos de sesiones N°s. 1.507 y 1.578, del ex-Comité Ejecutivo de ese Banco.

CAPITULO 8-21

Pág. 3

2.- Operaciones con instrumentos de la cartera de inversiones financieras.

2.1.- Inversiones.

2.1.1.- Cumplimiento de las normas generales sobre intermediación.

Las compras de instrumentos para la cartera de inversiones financieras deben ajustarse a las instrucciones del N° 2 del título II del Capítulo 2-1 de esta Recopilación, cuando se trate de instrumentos adquiridos del público que hayan sido emitidos o endosados por alguna institución financiera. Se aplicarán también a las compras de instrumentos financieros las reglas que para la venta de títulos de crédito se indican en ese título II del Capítulo 2-1.

Las compras con pacto de retrocompra de instrumentos de esta especie quedan sujetas, además, a las instrucciones contenidas en el título III del citado Capítulo 2-1, debiendo contabilizarse de la forma prevista en el presente Capítulo.

2.1.2.- Inversiones financieras en el exterior.

Las empresas bancarias pueden mantener inversiones financieras en el exterior, de conformidad con lo dispuesto en el Capítulo III.B.5 del Compendio de Normas Financieras del Banco Central de Chile.

CAPITULO 8-21

Pág. 6

2.3.- Límites legales.

Las inversiones en títulos de crédito quedan sujetas a los límites y prohibiciones de que trata el artículo 84 de la Ley General de Bancos, con las excepciones que se señalan en el numeral 3.2 del título II del Capítulo 12-3 de esta Recopilación.

En el caso de inversiones en cuotas de fondos mutuos, debe tenerse presente lo establecido en el numeral 3.3 del título II del mencionado Capítulo 12-3.

Las inversiones en oro, por su parte, quedan sujetas al límite de inversiones del artículo 69 de la Ley General de Bancos, tratado en el Capítulo 12-10 de esta Recopilación Actualizada de Normas

3.- Definiciones.

Para los efectos de las presentes instrucciones se entenderá como

Tasa de compra: la tasa de interés implícita en el precio de compra, esto es, la tasa interna de retorno (TIR) de la inversión efectuada Corresponde a la tasa de descuento que, aplicada sobre los flujos futuros, iguala el valor presente al momento de la compra, con el valor de adquisición.

Tasa nominal: la tasa de interés explícita señalada en el título.

Valor nominal: Corresponde al valor inicial del instrumento emitido (capital). Al tratarse de documentos descontables que no tienen tasa nominal (por ejemplo PDBC o PRBC), el valor nominal corresponde al valor final. El valor nominal puede expresarse en unidades de cuenta (por ejemplo Unidades de Fomento) o en pesos según el equivalente de la unidad de reajuste a la fecha del cálculo.

Valor par: el valor presente del instrumento, calculado según su tasa nominal. Por ende, se supone que los documentos que no tienen tasa nominal, carecen de valor par.

CAPITULO 8-23 (Bancos y Financieras)

MATERIA:

ORO SELLADO CHILENO O EN OTRA FORMA.

I.- INVERSIONES EN ORO

1.- Adquisición y mantención de inversiones en oro.

Conforme a lo establecido en el Capítulo I del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, las transferencias o transacciones de oro sellado chileno o en otra forma que sirva como medio de pago, constituyen operaciones de cambios internacionales. Por consiguiente y en virtud de lo dispuesto en el artículo 115 de la Ley General de Bancos, las sociedades financieras no pueden efectuar tales operaciones.

Por otra parte, debido a que el Instituto Emisor no ha autorizado a las empresas bancarias la mantención de una posición para el efecto, los bancos también están actualmente impedidos de efectuar inversiones en oro. Sin embargo, están facultados para mantener, en calidad de inversión, el oro sellado chileno o en otra forma que adquirieron cuando ello estaba permitido por las regulaciones del Banco Central de Chile.

2.- Enajenación del oro.

Las instituciones bancarias que, al 30 de noviembre de 1990, mantenían inversiones en oro, pueden venderlo en el país o en el exterior, de conformidad con lo dispuesto en el acuerdo 82-17-901213 del Consejo del Banco Central de Chile.

En los casos en que los bancos realicen ventas de oro en el exterior, deberán efectuar dichas operaciones bajo la forma de exportaciones, debiendo dar estricto cumplimiento a las normas aplicables a tales operaciones.

Capítulo 8-23

Pág 3

4.- Margen de inversiones.

Las inversiones en oro que mantengan las empresas bancarias, quedan afectas al límite de que trata el inciso segundo del artículo 69 de la Ley General de Bancos y el Capítulo 12-10 de esta Recopilación Actualizada de Normas.

II.- ORO EN CUSTODIA.

1.- Recepción de oro en custodia.

Los bancos y las sociedades financieras pueden recibir oro de terceros sólo en la calidad de valores en custodia, debiendo abstenerse de realizar cualquiera operación en ese metal, sea a nombre propio o por cuenta de terceros, a menos que cuenten con una autorización expresa del Banco Central de Chile.

2.- Contabilización del oro en custodia.

Las instituciones financieras deben registrar por su equivalente en pesos moneda chilena, el oro que mantengan en custodia, utilizando para tal efecto la cotización para representación contable del oro sellado chileno y el respectivo equivalente, cuando se trate de oro en otra forma En todo caso, deberá mantenerse un control de la cantidad de unidades en que se exprese el oro que se haya recibido en custodia El registro de estos importes se efectuará en cuentas de orden, de las partidas 9260 y 9900.

Las referidas cuentas de orden deben ajustarse de acuerdo con la cotización para representación contable, o bien, por el equivalente de ésta que en cada caso corresponda, cuando se trate de oro distinto al oro sellado chileno.

Capítulo 8-36

Pág. 4

b) Forward UF-Pesos vendidos.

Debe: - "Forward UF-Pesos vendidos".

- "Caja" o la cuenta que corresponda por la recepción de la diferencia entre el valor en pesos pactado a futuro y el equivalente del monto en unidades de fomento al valor que dicha unidad tenga en la fecha de vencimiento del contrato, cuando proceda.

Haber: - "Deudores por Forward UF-Pesos".

- "Caja" o la cuenta que corresponda por la entrega de la diferencia entre el valor en pesos pactado a futuro y el equivalente del monto en unidades de fomento al valor que dicha unidad tenga en la fecha de vencimiento del contrato, cuando proceda.

7.- Límites.

Los contratos Forward UF-Pesos estarán afectos a los límites de que trata el artículo 84 N° 1 de la Ley General de Bancos, por la diferencia entre el equivalente del monto pactado en unidades de fomento, al valor que dicha unidad tenga en la fecha de celebración del contrato, y el importe en pesos pactado a futuro, que sea de cargo de los respectivos obligados. No obstante, dichos importes nominales no serán incluidos en los archivos de deudores que deben remitirse a esta Superintendencia.

En todo caso, las operaciones antes mencionadas que realicen las instituciones financieras, registradas en las partidas 2127 y 4127, quedan sujetas al margen para operaciones activas y pasivas a que se refiere el título III del Capítulo 12-9 de esta Recopilación.

CAPITULO 10-1 (Bancos y Financieras)

MATERIA:

BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES.

I.- RECEPCION O ADJUDICACION DE BIENES EN PAGO

1.- Bienes que pueden recibirse o adjudicarse en pago de obligaciones.

Conforme al N° 5 del artículo 84 de la Ley General de Bancos, una institución financiera sólo podrá adquirir bienes distintos a los que expresamente autoriza dicha ley, en los siguientes casos.

a) Cuando los reciba en pago de deudas vencidas y siempre que el conjunto de bienes que mantenga adquiridos en esta forma no supere en ningún momento el 20% de su patrimonio efectivo; y

b) Cuando los adquiera en remate judicial en pago de deudas previamente contraídas a su favor Los bienes adquiridos en remate judicial no quedan sujetos a margen.

Si bien la citada norma legal utiliza la expresión "remate judicial", estima esta Superintendencia que ella debe entenderse extendida a todos aquellos procedimientos legales que permitan la realización de bienes del deudor.

Los instrumentos financieros representativos de títulos de crédito de renta fija que las instituciones financieras reciban en pago de obligaciones a su favor, que la Ley General de Bancos expresamente les permite adquirir y conservar, se incorporarán al activo de la institución adquirente y no quedarán sujetos a las disposiciones contenidas en el presente Capítulo, sino que deberán ceñirse a las disposiciones legales y a las normas impartidas por esta Superintendencia que les son aplicables, especialmente en lo que se refiere a márgenes y criterios de valorización.

No obstante, si existen impedimentos para registrar títulos de crédito de renta fija recibidos en pago de obligaciones en la forma descrita en el párrafo precedente, porque con ello se sobrepasarían los límites legales o reglamentarios que los afectan, como por ejemplo, los estable-

CAPITULO 12-1 (Bancos y Financieras)

MATERIA:

PATRIMONIO PARA EFECTOS LEGALES Y REGLAMENTARIOS.

I. CAPITAL BASICO. PATRIMONIO EFECTIVO Y LIMITES LEGALES Y REGLAMENTARIOS

1.- Capital básico.

El "capital básico" o capital pagado y reservas comprende el capital pagado, las reservas y las demás cuentas patrimoniales que, conforme a las instrucciones contables de esta Superintendencia, deben incluirse en las partidas 4305 a 4405.

Para los efectos de la aplicación de los márgenes referidos al capital pagado y reservas, mencionados en el numeral 5.1 de este título, se deducirá el capital asignado a las sucursales en el exterior, señalado en la letra a) del numeral 2.1 de este título.

Por otra parte, para los efectos del cálculo del importe máximo de bonos subordinados a que se refiere el artículo 66 de la Ley General de Bancos, deberán deducirse, además del capital asignado a sucursales en el exterior, los importes correspondientes a inversiones en sociedades, aludidos en la letra b) del numeral 2.1 de este título.

2.- Patrimonio efectivo.

De acuerdo con el artículo 66 de la Ley General de Bancos, se entiende por "patrimonio efectivo" el capital pagado y reservas, con las deducciones y agregados que se indican a continuación:

Capítulo 12-1

Pág 4

El hecho de que esta Superintendencia establezca provisiones mínimas para los principales activos no es óbice para constituir provisiones superiores a esas mínimas exigidas. Por el contrario, si en algún momento la administración estima insuficientes las coberturas que se determinan mediante las metodologías de aplicación general dispuestas por este Organismo, la institución debe constituir mayores provisiones para obtener el resguardo que estime prudente frente a las circunstancias, como asimismo, constituir las demás provisiones que sean necesarias de acuerdo con criterios contables de aceptación general. Estas mayores provisiones sobre los activos deben también ser rebajadas de ellos para la medición del cumplimiento de las exigencias de capital básico y patrimonio efectivo mínimos de que tratan los numerales 3.1 y 3.2 de este título.

Debe entenderse entonces que, para los efectos del artículo 66 de la Ley General de Bancos, tienen el carácter de provisiones voluntarias aquellas que no han sido establecidas obligatoriamente por esta Superintendencia y que no correspondan a una finalidad específica y concordante con criterios contables de aceptación general, esto es, aquellas que no están destinadas a cubrir riesgos o contingencias que pudieran estar presentes en los activos, ni corresponden a determinadas obligaciones de pago reales o contingentes.

Con ese carácter de resguardos genéricos frente a eventuales pérdidas futuras o incertidumbres propias de la industria bancaria, las provisiones voluntarias constituidas pueden considerarse como representativas de patrimonio, permitiendo la ley computarlas como patrimonio efectivo hasta un 1,25% de los activos ponderados por riesgo.

Desde el momento en que las provisiones voluntarias se computen como patrimonio efectivo, las instituciones financieras quedan impedidas de disminuirlas, si con ello infringen la respectiva proporción establecida en el artículo 66 de la Ley General de Bancos o los demás márgenes o límites legales y reglamentarios establecidos sobre la base del patrimonio efectivo.

5.- Límites o márgenes a los que se aplica el capital pagado y reservas o el patrimonio efectivo.

5.1.- Capital pagado y reservas

El capital pagado y reservas, con la correspondiente deducción del capital asignado a sucursales del exterior, debe aplicarse para los siguientes límites señalados en la Ley General de Bancos:

CAPITULO 12-5 (Bancos y Financieras)

MATERIA:

LIMITES DE CREDITO A TRABAJADORES DE LA INSTITUCION FINANCIERA.

1.- Límites de crédito a trabajadores.

De acuerdo con lo dispuesto en el N° 4 del artículo 84 de la Ley General de Bancos, el monto total de los créditos que una institución financiera puede otorgar a sus trabajadores, no puede exceder de un 1,5% del patrimonio efectivo de la empresa, ni puede ser superior, individualmente, al 10% de dicho límite.

No quedan sujetos a los límites señalados, los préstamos con garantía hipotecaria que, en una sola oportunidad respecto de una misma persona, se otorguen a los trabajadores con el objeto de que adquieran una casa habitación para su uso personal.

Todo lo anterior es sin perjuicio del cumplimiento de los límites individuales de crédito de que trata el N° 1 del referido artículo 84 y de la prohibición de otorgar crédito a los empleados que se desempeñen como apoderados generales de la institución establecida en el inciso tercero del N° 4 antes mencionado, materias a las que se refieren los Capítulos 12-3 y 12-12 de esta Recopilación de Normas, respectivamente.

Estas instrucciones rigen igualmente para los créditos que otorgue el Banco del Estado de Chile a su personal, según Resolución N° 37, del 13 de marzo de 1991, del Ministerio de Hacienda, dictada en virtud de lo dispuesto en el artículo 44 de la Ley Orgánica del Banco del Estado de Chile, modificado por el N° IV del ARTICULO SEGUNDO de la Ley N° 18.840."

2.- Concepto de trabajador

Para los efectos de los márgenes de que trata este capítulo, debe entenderse por trabajador a toda persona que preste servicios a la institución financiera en forma continua y permanente, con una clara subordinación o sin ella, remunerada mediante honorarios o un sueldo pagadero en períodos fijos, ya sea que esté o no sujeta a horario de trabajo, se desempeñe dentro o fuera del local de la respectiva entidad, tenga o no otros empleadores o ejerza libremente su profesión.

Capítulo 12-5

Pág. 5

trabajadores, mientras se mantenga esta situación. Del mismo modo, la empresa no puede otorgar nuevos créditos a un trabajador o a su cónyuge, salvo que ésta cumpla con los requisitos indicados en las letras a) y b) del numeral 3.2 anterior, si ello produce un exceso en relación con el 0,15 % del patrimonio efectivo establecido por la ley como límite individual.

5.1.- Efecto de los intereses y reajustes.

Para establecer la procedencia de otorgar un nuevo crédito afecto a los márgenes de que se trata, deben computarse, junto con éste, las obligaciones a que se refiere el N° 3 del presente capítulo, incluyendo el capital insoluto, los reajustes o variación del tipo de cambio y los intereses ganados y no percibidos a la fecha en que aquél se otorgaría.

5.2.- Deudas de personas que adquieren la calidad de trabajador

Las personas que adquieran la calidad de trabajador de una institución financiera y que mantengan deudas con ésta, deberán ajustar previamente sus obligaciones a los límites de que trata el N° 4 del artículo 84 ya citado y, por lo tanto, no podrán asumir sus funciones mientras los créditos que adeuden excedan dichos límites Lo mismo deberá hacer la cónyuge del trabajador cuando los créditos que se le hubieren cursado queden sujetos a estos límites de conformidad con lo previsto en el numeral 3.2 de este capítulo.

No obstante lo anterior, cuando la deuda de estas personas corresponda a un crédito con garantía hipotecaria cursado para la compra de una vivienda para su uso personal, éste podrá acogerse a la exención de que trata el N° 4 de este capítulo, siempre que cumpla los requisitos y condiciones que allí se señalan.

Debe tenerse presente, sin embargo, que la facultad de otorgar créditos para la vivienda, exentos de los límites, puede ejercitarse por una sola vez para cada deudor; por lo tanto, cuando una persona que haya obtenido créditos en esas condiciones deje de tener la calidad de trabajador de la institución financiera acreedora, y posteriormente se reintegre a ella, recuperando esa calidad, estará impedida de obtener un nuevo crédito acogido a la exención de los márgenes del artículo 84 N° 4 ya citado

Capítulo 12-13

Pág. 3

2.2.- Provisiones globales

Deberá constituirse una provisión global equivalente al 100% del exceso, cuando la suma de las colocaciones e inversiones señaladas en los literales B), C), D), E) y F) del N° 1, exceda el 70% del patrimonio efectivo de la institución financiera.

Por otra parte, se constituirá una provisión global equivalente al 100% del exceso, cuando la suma de las operaciones señaladas en los literales D) y F) del N° 1, exceda el 20 % del patrimonio efectivo No obstante, si la institución mantiene un índice de relación entre activos ponderados por riesgo y patrimonio efectivo igual o superior a un 10% según las normas del Capítulo 12-1 de esta Recopilación, esta provisión se constituirá por lo que exceda del 30% del patrimonio efectivo.

Los excesos antes mencionados deben determinarse en relación con el valor contable de los créditos, sin deducciones por otras provisiones constituidas sobre los mismos. No obstante, las provisiones globales de que se trata podrán constituirse solamente por la parte no cubierta por provisiones de los créditos que originan esos excesos. Para este efecto, se considerará que esos créditos corresponden a aquellos cuyos otorgamientos son los más recientes.

3.- Imputación contable

Las provisiones que deban constituirse en cumplimiento de las normas del presente Capítulo se registrarán en la cuenta "Provisiones por exigencias patrimoniales de operaciones en el exterior", de la partida 4120, con cargo a la cuenta del mismo nombre de la partida 5900.

Capítulo 14-1

Pág 12

Asimismo, las comisiones que cobren sobre las cobranzas antes mencionadas, las acreditarán en la cuenta "Comisiones ganadas por cobranzas sobre el exterior", la que será demostrada en la partida 7520 del formulario MR1.

3.5.- Gastos de franqueo y otros.

Los importes que los bancos perciban por concepto de recuperación de gastos de franqueo, télex, teléfono y otros similares, serán acreditados en las cuentas que correspondan, de la partida 8315 del formulario MR1.

4.- Límites

Los créditos por la negociación a plazo de cartas de crédito confirmadas y avances otorgados al exterior inherentes a cartas de crédito de exportación, están afectos a los límites de endeudamiento individual de que trata el artículo 84 de la Ley General de Bancos y que se señalan a continuación.

La negociación de cartas de crédito a plazo con aceptación de letra o sin ella, cuando en este último caso se trate de cartas de crédito confirmadas, y los avances otorgados al exterior, están sujetos al límite del 30% del patrimonio efectivo del respectivo banco, siempre que sean rembolsables por intermedio de un Convenio de Pagos y Créditos Recíproco ALADI.

Por otra parte, la negociación de cartas de crédito a plazo confirmadas correspondientes a exportaciones distintas a las señaladas en el párrafo precedente, y los avances otorgados al exterior sobre esas cartas de crédito, sean a la vista o a plazo, están afectos al límite del 10% del patrimonio efectivo del respectivo banco confirmador, cuando dichas operaciones no cuenten con garantía válida para los efectos de la Ley General de Bancos por un valor igual o superior al importe negociado, y del 30% de ese patrimonio efectivo, cuando lo que exceda del citado 10% esté caucionado con tal garantía.

Capítulo 14-1

Pág. 13

En todo caso, en los límites a que se refiere este numeral, se deben incluir las demás obligaciones que pueda tener la entidad deudora con el banco negociador, sea que estén afectas a estos márgenes especiales o a los generales, del 5% para créditos sin garantía y del 25% para operaciones amparadas por garantía.

Las confirmaciones de cartas de crédito de exportación, entre la fecha en que éstas se otorguen y la fecha de negociación de las respectivas cartas de crédito, no están afectas a los límites de crédito de que trata el artículo 84 de la Ley General de Bancos.

Capítulo 15-1

Pág. 2

Asimismo, los bancos pueden emitir cartas de crédito que amparen el envío de mercaderías desde el extranjero a las Zonas Francas del país. Para el reembolso de estas cartas de crédito no se cuenta con acceso al mercado cambiario formal, a diferencia de aquéllas que se abran para realizar importaciones al resto del país, las cuales tienen ese acceso, en la medida que cumplan con las normas fijadas para el efecto por el Banco Central de Chile.

1.3.- Financiamiento de las cartas de crédito

Las cartas de crédito que emitan las instituciones bancarias pueden ser financiadas por las personas que hayan solicitado su apertura, mediante la entrega al banco emisor del respectivo importe en moneda extranjera o de su equivalente en moneda chilena, como también pueden ser financiadas por el banco que emita dichos documentos. En este último caso, los créditos deberán documentarse mediante la suscripción de un pagaré o la aceptación de una letra de cambio que podrán tener el carácter de provisionales hasta la negociación de la carta de crédito, oportunidad en que se remplazarán por un documento definitivo, por el valor de la operación.

Cuando se trate de cartas de crédito financiadas en moneda chilena por el solicitante, se convendrá libremente entre éste y el banco emisor de la carta de crédito el tipo de cambio que se utilizará para determinar el monto provisional en pesos. Asimismo, en estos casos, se deberá firmar un contrato en el que se deje constancia de la venta condicional de moneda extranjera y se indique la responsabilidad del solicitante por las posibles fluctuaciones del tipo de cambio que pudieran afectar a la operación hasta la fecha de la cobertura definitiva.

1.4.- Cartas de crédito rembolsables por intermedio de un Convenio de Pagos y Créditos Recíproco.

Las cartas de crédito que amparen importaciones desde Argentina, Bolivia, Brasil, Colombia, Ecuador, México,

Capítulo 15-1

Pág 19

6.- Límites legales.

Los créditos correspondientes a acreditivos financiados por el banco emisor, están afectos a los límites a que se refiere el artículo 84 N°1 de la Ley General de Bancos, desde el instante en que se proceda a la apertura de la respectiva carta de crédito.

Para esos efectos, se pueden considerar como garantía los documentos de embarque, siempre que se cumplan las condiciones señaladas en el Capítulo 12-3 de esta Recopilación Actualizada de Normas.