CIRCULAR

BANCOS N° 2.926

FINANCIERAS N° 1.220

Santiago, 1° de abril de 1998.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 18-1 y 18-2.

Estados financieros anuales y estados de situación. Modifica instrucciones.

Mediante la presente Circular se modifican las instrucciones relativas a la preparación y publicación de los estados financieros anuales y estados de situación, considerando las nuevas instrucciones contables impartidas en el último tiempo como consecuencia de las modificaciones a la Ley General de Bancos y la supresión de instrucciones específicas que tocan materias que carecen de vigencia, como es el caso de la obligación subordinada y acciones preferidas.

En el caso de los estados de situación, se establecen nuevas instrucciones relativas a la publicación, en concordancia con las modificaciones introducidas a la ley. Las disposiciones legales que sobre esta materia rigieron hasta el año 1997 (artículo 15 del D.L N° 1.097) obligaban a entregar a esta Superintendencia y a publicar un estado de situación referido a una fecha anterior a aquella en que fuera requerido. Las nuevas disposiciones (artículo 16 de la nueva Ley General de Bancos), se refieren solamente a las publicaciones, obligando a las instituciones financieras a efectuarlas para mostrar su situación al 31 de marzo, 30 de junio y 30 de septiembre de cada año, sin perjuicio de los que, en casos especiales, pueda exigir este Organismo en cualquier otra fecha.

De acuerdo con lo mencionado, se efectúan los siguientes cambios a las disposiciones de la Recopilación Actualizada de Normas.

I.- Modificaciones al Capítulo 18-1.

A) En el cuarto párrafo del numeral 4.2 del título I, se sustituye la locución "inciso segundo del N° 4 del artículo 65", por "N° 12 del artículo 49".

B) En el numeral 1.1 del título III, se suprime la expresión "- Obligación subordinada con el Banco Central de Chile".

C) En el segundo párrafo de la letra a) del numeral 1.2 del título III, se agrega, a continuación del punto final que pasa a ser coma, lo siguiente: "incluyendo todo aquello que sea relevante según lo señalado en el párrafo anterior.".

D) Se reemplazan los numerales 4.1 y 4.2 del título III, por los siguientes:

"4.1 - Nota relativa a criterios contables aplicados.

En la primera nota de los estados financieros se informará brevemente acerca de los principales criterios contables utilizados en su preparación. Para ese efecto se utilizará la redacción estándar incluida en el Anexo N°4 de este Capítulo.

4.2.- Nota sobre cambios contables

En una segunda nota se indicarán los cambios en los criterios contables que hayan existido en relación con los aplicados en el ejercicio anterior, cuando la adopción de los nuevos criterios tenga un efecto significativo, debiéndose indicar la naturaleza, justificación y efectos de tales cambios en el resultado neto y en los rubros de los estados financieros.".

E) En el último párrafo del numeral 4.4 del título III se intercala, a continuación de la palabra "sociedad" lo siguiente, "o puedan elegir o designar a lo menos un miembro en el Directorio o Administración de ella"

F) En el segundo párrafo del numeral 4.6 del título III, se suprime la frase "los montos de ellas que se destinarán a las reservas o repartos mínimos exigidos por la ley" y la coma que le sigue

G) En la letra b) del numeral 4.6 del título III, se suprime todo lo que sigue a la palabra "enterar", pasando el punto que le sigue a ser punto y coma Además, en este numeral 4.6 se suprimen los literales, d) y e), pasando las letras, f), g) y h), a ser d), e) y f), respectivamente.

H) Se reemplazan los dos últimos párrafos del numeral 4.6 antes mencionado, por el siguiente:

"La nota deberá redactarse considerando el texto introductorio y cuadro demostrativo incluido en el Anexo N° 8 de este Capítulo."

I) En el primer párrafo del N° 1 del título VI, se sustituye la locución "el Boletín Técnico N° 42", por "los Boletines Técnicos N°s. 42 y 51".

J) En el segundo párrafo del N° 1 del título VI, se reemplaza la expresión "Capítulos 11-2 y 11-3", por "Capítulos 11-6 y 11-7".

K) En el tercer párrafo del N° 1 antes mencionado, se suprime todo lo que sigue a la palabra "exterior", pasando el punto seguido a ser punto final.

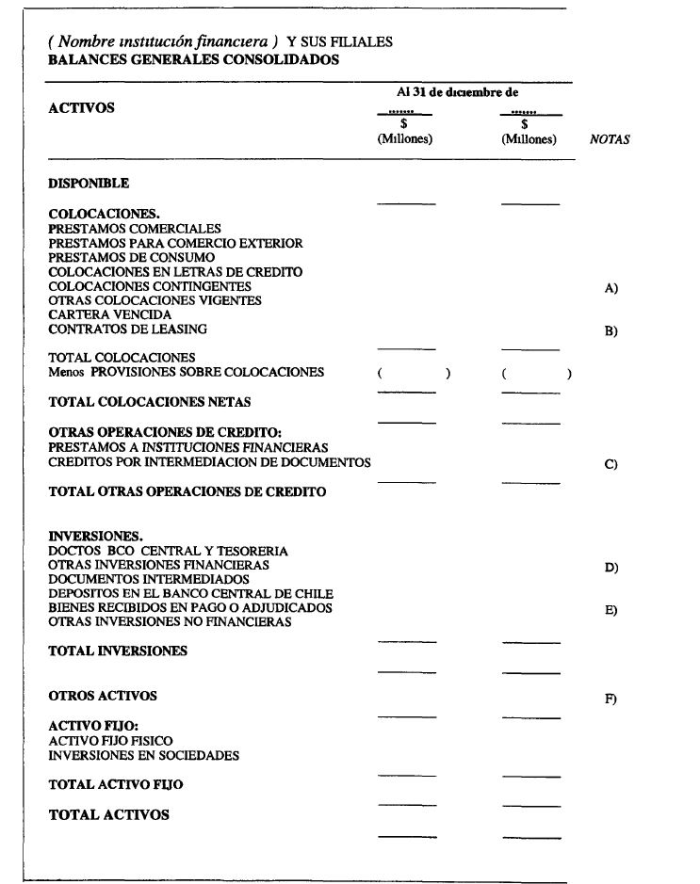

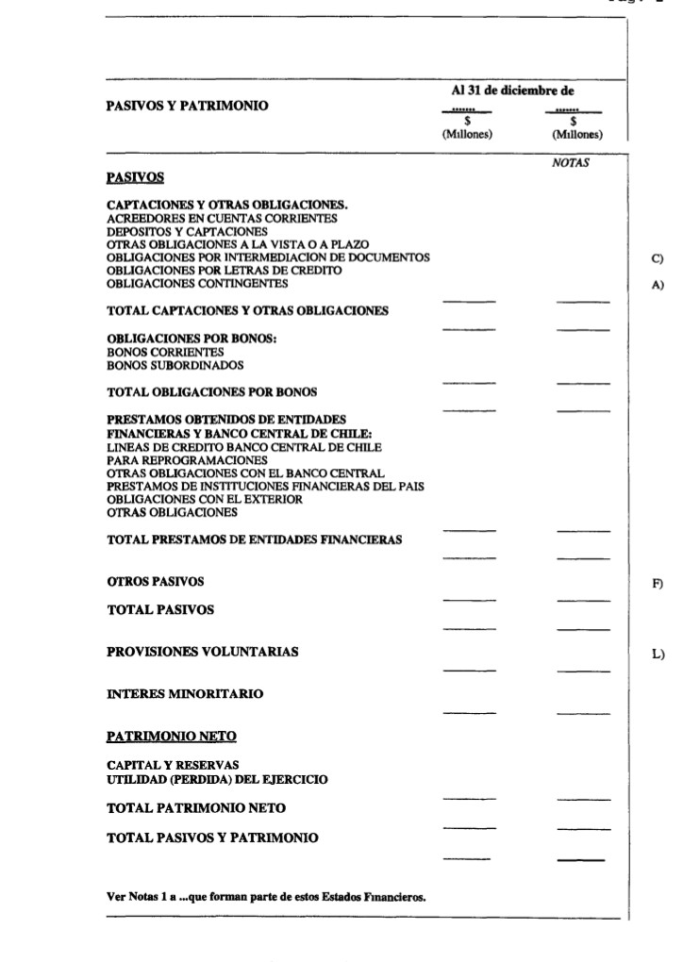

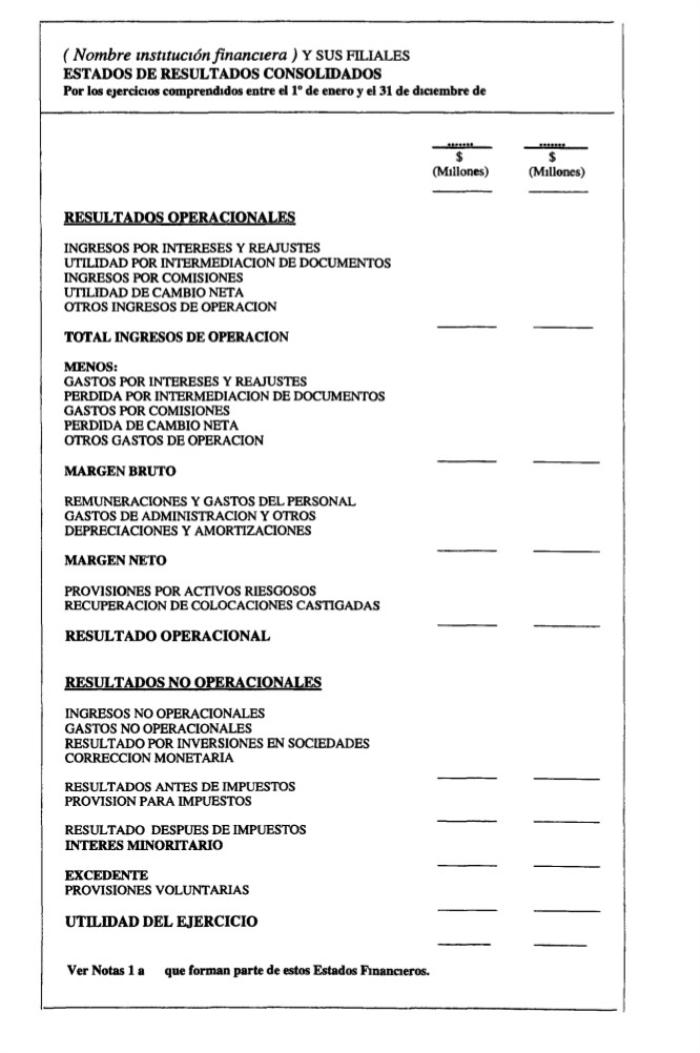

L) Se modifica el Anexo N° 1 del Capítulo, con el fin de ajustar el modelo de estados financieros, actualizar las instrucciones de acuerdo con las disposiciones contables vigentes y modificar algunos criterios relativos a la utilización de dichos modelos. Además, se modifica en consecuencia el Anexo N° 2, en lo relativo al modelo de estados consolidados.

M) Se modifican las instrucciones de los Anexos N°s. 3, 4, 5, 7, 8, 9 y 13, a fin de actualizar sus textos, en lo que toca a la obligación subordinada, acciones preferidas, provisiones voluntarias y letras de crédito de propia emisión.

II.- Reemplazo del Capítulo 18-2.

Se reemplaza el Capítulo 18-2 de la Recopilación Actualizada de Normas por el que se acompaña a esta Circular.

Las disposiciones de este Capítulo, contienen las siguientes innovaciones principales:

a) Se han sustituido las instrucciones relativas a la entrega previa a esta Superintendencia de los estados, por la exigencia de publicar dentro de la segunda quincena del mes siguiente al que dichos estados se refieran, remitiendo a este Organismo la respectiva publicación.

b) En cuanto a la eventualidad de alguna rectificación, se establece que en caso de errores o incumplimiento de las instrucciones, este Organismo podrá exigir una nueva publicación.

c) Se cambia el criterio en cuanto al uso de un estado de resultados resumido,exigiéndose uno igual al del ejercicio anual en lo que a su nivel de apertura se refiere.

d) Se ha reemplazado la exigencia de incluir una nota sobre aumentos de capital,por una nota más amplia que incluya todos los hechos relevantes.

En relación con la aplicación de las instrucciones de este Capítulo 18-2, debe tenerse en cuenta que éstas rigen para el estado de situación referido al 31 de marzo de 1998, y que los criterios de presentación se encuentran modificados como consecuencia de los cambios introducidos al Capítulo 18-1 en lo que toca a los formatos, al tratamiento de las letras de crédito de propia emisión y a los hechos nuevos, como será el caso de la provisión por riesgo país.

Conviene agregar también que debido a la conveniencia de utilizar información consolidada y comparativa referida al mismo período, resulta recomendable que las instituciones financieras, junto con preparar el estado de situación que deben publicar de acuerdo con las disposiciones que se han impartido con esta Circular, elaboren también estados de situación consolidados referidos a las mismas fechas, a fin de contar posteriormente con la información comparativa para los estados que esta Superintendencia pudiera en el futuro exigirle.

En consecuencia, junto con el Capítulo 18-2, se acompañan a esta Circular, para el reemplazo, las hojas N°s. 3, 5, 6, 8, 11, 12, 13 y 19 del Capitulo 18-1, y las siguientes hojas de sus Anexos hojas 1, 2, 3, 4, 5, 6, 7 y 8 del Anexo N° 1; hojas 1, 2 y 3 del Anexo N° 2, primera hoja del Anexo N° 3; hoja 2 del Anexo N° 4; hojas 1 y 2 del Anexo N° 5, hoja correspondiente al Anexo N° 7; primera hoja del Anexo N° 8; hoja correspondiente al Anexo N° 9; y, primera hoja del Anexo N° 13. Deben eliminarse las hojas 3 y 4 del Anexo N° 4, la hoja 3 del Anexo N° 5 y la segunda hoja del Anexo N° 8.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 18-1

Pág. 3

4.2.- Publicación en el periódico.

Las instituciones financieras deberán publicar sus estados financieros individuales a más tardar el duodécimo día hábil bancario del mes de febrero

Sin perjuicio de lo anterior, las instituciones que deban preparar estados financieros consolidados, deberán publicar también dichos estados, lo cual se hará en una publicación conjunta con los estados financieros de sus subsidiarias, a más tardar el último día del mes de febrero.

Lo anterior no es óbice para publicar conjuntamente el balance consolidado, el individual y el de las filiales, dentro del plazo señalado en el primer párrafo de este número.

Al respecto, cabe hacer presente que, de conformidad con lo dispuesto en el N° 12 del artículo 49 de la Ley General de Bancos, las instituciones financieras no están obligadas a efectuar una nueva publicación de los estados financieros auditados en el plazo que señala la Ley de Sociedades Anónimas si lo hubieren hecho con anterioridad, debiendo en ese caso informar en los avisos de citación a Junta, el nombre del periódico y fecha en que lo publicaron.

Las publicaciones en el periódico podrán efectuarse incluyendo sólo aquellas notas que para el efecto se señalan en el Anexo N° 3 de este Capítulo, a cuyas instrucciones deberán ceñirse las instituciones que se acojan a esta disposición.

4.3.- Nombres y firmas.

Los estados financieros deberán incluir, a continuación de la última nota, los nombres y la indicación del cargo, del Gerente General y del Contador General, o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos. Los estados financieros que se envíen a esta Superintendencia deberán ser firmados por dichas personas. En la publicación que se haga en un periódico o en otros medios destinados a la circulación no será obligación incluir las firmas correspondientes.

Capítulo 18-1

Pág. 5

III.- NOTAS A LOS ESTADOS FINANCIEROS.

1.- Notas que deben contener los estados financieros.

1.1.- Información sobre hechos comunes en el sistema financiero.

El balance general y el estado de resultados deberán acompañarse con las siguientes notas, en los casos que corresponda:

- Principales criterios contables utilizados.

- Cambios contables.

- Operaciones con partes relacionadas.

- Inversiones en sociedades.

- Provisiones.

- Capital, reservas y resultado del ejercicio. Inversiones.

- Vencimientos de activos y pasivos.

- Saldos de moneda extranjera.

- Operaciones con productos derivados.

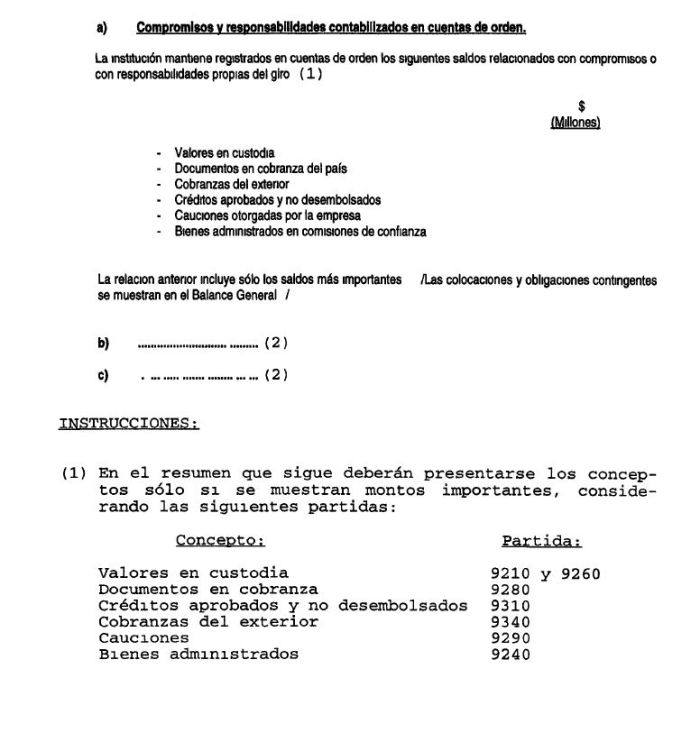

- Contingencias, compromisos y responsabilidades. Comisiones.

- Otros ingresos de operación.

- Otros gastos de operación.

- Ingresos no operacionales.

- Gastos no operacionales.

- Compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

- Gastos y remuneraciones del Directorio.

Estas notas comprenden, en general, aquellos aspectos que son comunes a más de una institución financiera y se incluirán siguiendo el orden de prelación en que se han mencionado. Cada institución incluirá sólo aquellas que son aplicables en su caso, de acuerdo con las instrucciones específicas sobre su presentación.

A fin de lograr una uniformidad en la presentación de los antecedentes, las notas se prepararán de acuerdo con las especificaciones incluidas en los Anexos de este Capítulo, los cuales contienen textos o cuadros demostrativos cuyo uso es obligatorio, salvo que existan situaciones especiales no previstas en las instrucciones, que hagan imprescindible adecuar un texto.

Capítulo 18-1

Pág. 6

1.2.- Información sobre hechos poco frecuentes o propios de la entidad reportante.

La necesidad de exponer otros hechos u operaciones no contemplados en las instrucciones para la preparación de las notas mencionadas en el numeral precedente, dependerá de la situación que se presente en el banco o sociedad financiera en particular y para ello deben tenerse presente las siguientes instrucciones:

a) Obligación de incluir información acerca de todos los hechos relevantes.

Deberán indicarse en notas adicionales todos los hechos ocurridos durante el período cubierto por los estados financieros o entre la fecha de cierre y la fecha de preparación de éstos, que hayan tenido durante el ejercicio o puedan tener en lo futuro, una influencia o efecto significativo en el desenvolvimiento de las operaciones de la institución o en los estados financieros.

Para cumplir con lo anterior deberá considerarse la información esencial a que se refiere la Ley N° 18.045 sobre Mercado de Valores y el Capítulo 18-10 de esta Recopilación Actualizada de Normas, incluyendo todo aquello que sea relevante según lo señalado en el párrafo anterior.

Excepcionalmente, se podrá omitir la revelación de información esencial, cuando ella se refiera a negociaciones pendientes a la fecha de preparación de los estados financieros y sólo si la divulgación de ésta pueda afectar los intereses de la institución Con todo, esta reserva de información solamente podrá decidirse por acuerdo del Directorio y siempre que se cumpla con lo dispuesto en el Art. 10 de la Ley N° 18.045.

En todo caso, no se presentarán notas complementarias para reiterar materias que deben exponerse en otras notas o que pueden incorporarse en ellas para una mejor comprensión.

Capítulo 18-1

Pág. 8

4.- Contenido de cada una de las notas.

4.1.- Nota relativa a criterios contables aplicados.

En la primera nota de los estados financieros se informará brevemente acerca de los principales criterios contables utilizados en su preparación. Para ese efecto se utilizará la redacción estándar incluida en el Anexo N° 4 de este Capítulo.

4.2.- Nota sobre cambios contables.

En una segunda nota se indicarán los cambios en los criterios contables que hayan existido en relación con los aplicados en el ejercicio anterior, cuando la adopción de los nuevos criterios tenga un efecto significativo, debiéndose indicar la naturaleza, justificación y efectos de tales cambios en el resultado neto y en los rubros de los estados financieros.

4.3.- Nota sobre operaciones con partes relacionadas.

Esta nota se presentará con información separada bajo los siguientes títulos: "a) Créditos otorgados a personas relacionadas"; y, "b) Otras operaciones con partes relacionadas", debiendo utilizarse la redacción incluida en el Anexo N° 5 de este Capítulo, cuando corresponda.

Para los efectos de esta nota, se entienden como partes relacionadas a las personas naturales o jurídicas vinculadas con la institución financiera según lo instruido en el Capítulo 12-4 de esta Recopilación Actualizada de Normas.

Capítulo 18-1

Pág. 11

Esta nota deberán presentarla solamente las instituciones financieras que tengan una participación igual o superior al 10% en alguna sociedad o puedan elegir o designar a lo menos un miembro en el Directorio o Administración de ella, salvo que hayan dejado de tener esa participación en el curso del ejercicio, caso en el cual podrán adecuar la nota para mencionar esa circunstancia si ello constituye un hecho relevante.

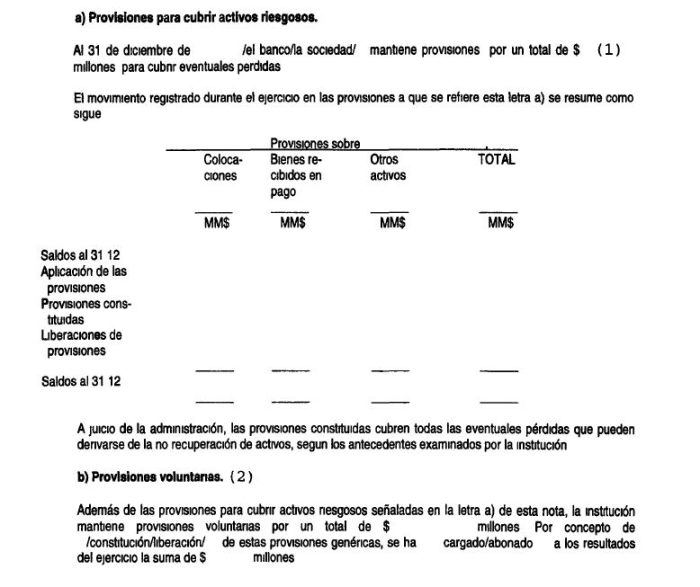

4.5.- Nota sobre provisiones.

En esta nota se mostrará la composición y movimiento de las provisiones para cubrir riesgos de activos y la información relativa a las provisiones voluntarias, siguiendo para el efecto el modelo incluido en el Anexo N° 7 de este Capítulo.

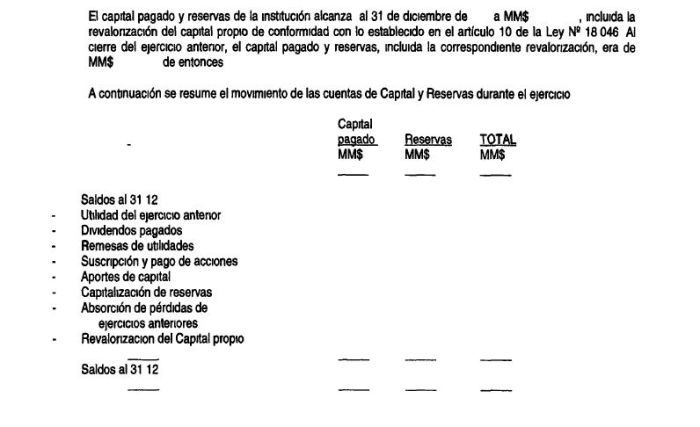

4.6.- Nota sobre capital, reservas y resultado del ejercicio.

Esta nota deberá contener todos los antecedentes necesarios para entender la composición del Capital y Reservas de la institución y el destino de la utilidad del ejercicio o, si fuere el caso, la forma como se absorberá la pérdida.

En general, con respecto al capital pagado, utilidades retenidas y otras reservas, se demostrará resumidamente el movimiento que tuvieron las cuentas patrimoniales en el ejercicio. Asimismo se informará, cuando corresponda, sobre los acuerdos de la junta de accionistas que tengan relación con esos cambios y aquellos acuerdos que incidirán o pueden incidir en el capital pagado y en las reservas que se muestran al cierre del ejercicio. En lo que se refiere a las utilidades del ejercicio, se señalarán, cuando proceda, las restricciones en el reparto de utilidades y los importes susceptibles de distribuirse como dividendos o de remesarse, sujetos a la decisión de la junta de accionistas o de la casa matriz, en su caso.

Capítulo 18-1

Pág. 12

En particular deberá informarse, cuando sea pertinente, sobre las siguientes materias:

a) Acciones suscritas y pagadas;

b) Aumentos de capital enterados en el ejercicio y autorizaciones y acuerdos de aumentos de capital por enterar;

c) Acuerdos de constitución de reservas y repartos de dividendos con cargo a las utilidades del ejercicio anterior y dividendos repartidos o remesas de utilidades, realizadas o autorizadas durante el ejercicio;

f) Restricciones en el reparto u obligaciones de repartir dividendos;

g) Absorción de pérdidas contra capital y reservas; y,

h) Cualquier otra información importante sobre esta materia.

La nota deberá redactarse considerando el texto introductorio y cuadro demostrativo incluido en el Anexo N°8 de este Capítulo.

Capítulo 18-1

Pág. 13

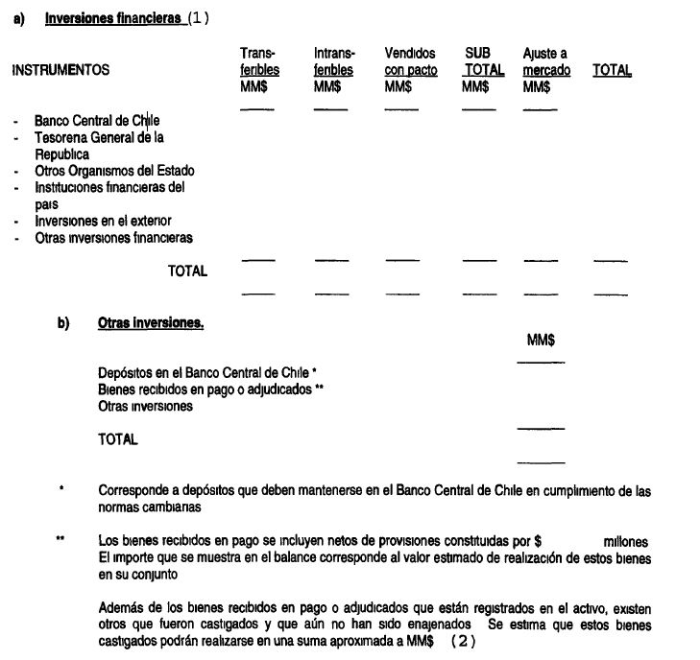

4.7.- Nota de inversiones.

Esta nota tiene por objeto mostrar la composición de los saldos del rubro de "Inversiones" del balance general, y se presentará con información separada bajo los siguientes títulos: "a) Inversiones financieras"; y, "b) "Otras inversiones".

La presentación se hará según los modelos que se incluyen en el Anexo N° 9 de este Capítulo, pudiendo agregarse información complementaria con mayor detalle si se estima necesario.

4.8.- Nota de vencimientos de activos y pasivos.

El objeto de esta nota es mostrar la distribución de los activos y pasivos, según sus plazos remanentes a contar de la fecha a que está referido el balance general. La nota se presentará de la forma que se muestra en el Anexo N° 10 de este Capítulo.

4.9.- Nota sobre saldos en monedas extrajeras.

En esta nota deben incluirse los saldos que se mantienen en moneda extranjera,incluyendo tanto los activos y pasivos pagaderos en monedas extranjeras, como aquellos expresados en moneda extranjera y pagaderos en moneda chilena o reajustables por la variación del tipo de cambio.

Toda esta información se presentará en la forma indicada en el Anexo N° 11 de este Capítulo.

Capítulo 18-1

Pág. 19

VI.-ESTADOS FINANCIEROS CONSOLIDADOS.

Las instituciones que tengan participación en sociedades filiales, como asimismo los bancos que mantengan sucursales en el exterior, deberán preparar y publicar estados financieros consolidados con sus filiales y sucursales, de acuerdo con las instrucciones de este título.

Constituyen sociedades filiales para estos efectos, todas aquellas en las cuales la institución financiera posee directa o indirectamente más de la mitad del derecho a voto, sea que se trate de una filial bancaria o de una empresa de apoyo al giro

1.- Bases de preparación.

Los balances consolidados se prepararán de acuerdo con criterios contables generalmente aceptados, cuyos procedimientos se describen en los Boletines Técnicos N°s. 42 y 51 del Colegio de Contadores de Chile A.G.

De acuerdo con lo establecido en los Capítulos 11-6 y 11-7 de esta Recopilación, las instituciones financieras deben efectuar una consolidación a una sola línea de sus subsidiarias, reconociendo en el método de contabilización del Valor Patrimonial Proporcional (VPP) tanto los efectos de los resultados no realizados como de la aplicación de los criterios seguidos por la matriz, cuando corresponda, conforme a criterios contables generalmente aceptados.

El mismo criterio de importancia relativa o procedencia de aquellos ajustes conforme a principios contables de aceptación general, debe seguirse tanto para la consolidación global (línea a línea) con las filiales, como para consolidar una sucursal en el exterior.

Todo lo anterior es sin perjuicio de que la integración de los saldos línea a línea en el balance y estado de resultados consolidados, debe hacerse de acuerdo con los criterios de exposición de la matriz, considerando además lo indicado en el N° 2 siguiente.

Capítulo 18-1

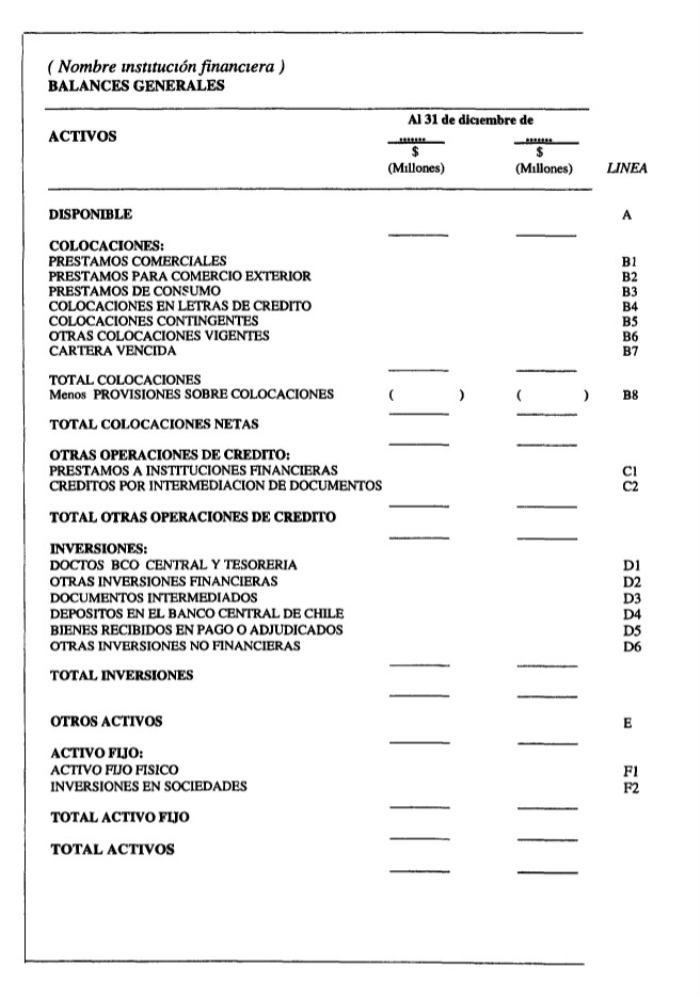

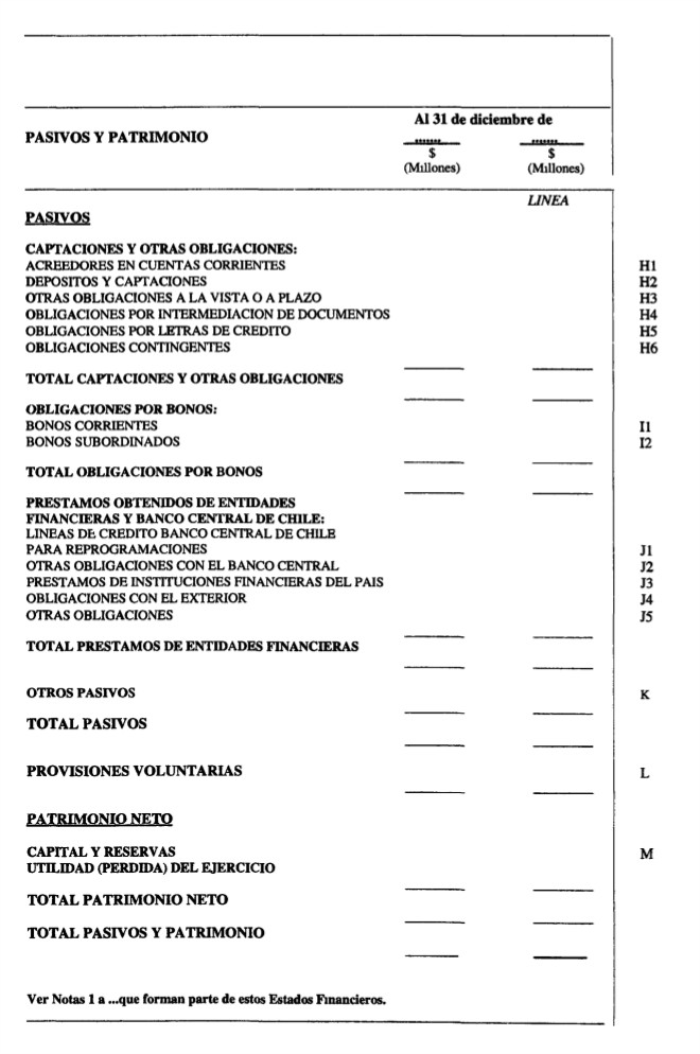

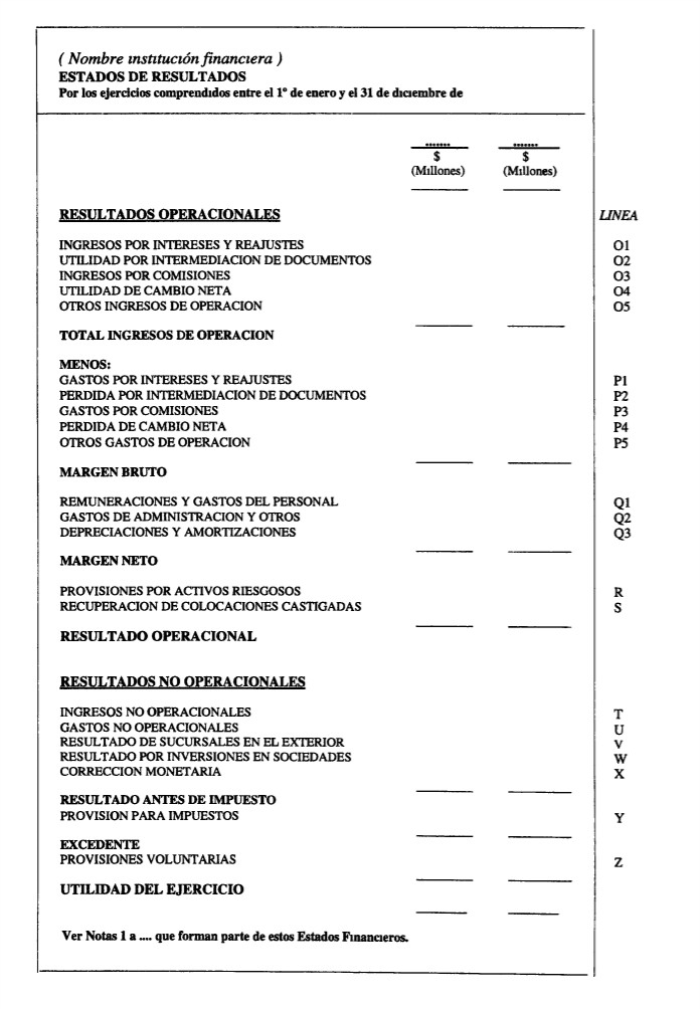

ANEXO N°1

Pág. 1

I.- MODELO DE ESTADOS FINANCIEROS INDIVIDUALES.

.

Capítulo 18-1

ANEXO N°1

Pág. 2

.

Capítulo 18-1

ANEXO N°1

Pág 3

.

Capitulo 18-1

ANEXO N°1

Pág. 4

II.- ADAPTACION DE LOS MODELOS.

La presentación del Balance General y del Estado de Resultados deberá hacerse de acuerdo con los modelos anteriores, aun cuando en algunas líneas no se muestren saldos, lo que se indicará con un guión Sin embargo, deben tenerse presente las siguientes excepciones:

a) Las sociedades financieras no presentarán la línea "ACREEDORES EN CUENTAS CORRIENTES" (H1).

b) Los resultados por operaciones de cambio deben mostrarse en forma neta. Por consiguiente, se utilizará sólo la línea que corresponda al resultado neto, ya sea "UTILIDAD DE CAMBIO NETA" o "PERDIDA DE CAMBIO NETA", excluyéndose la que no corresponda.

c) Por último, en caso de resultados negativos, pueden modificarse los nombres que contienen las expresiones "EXCEDENTE" y "UTILIDAD", considerando que se incluyen cifras comparativas

III.- REAGRUPACIONES DE SALDOS.

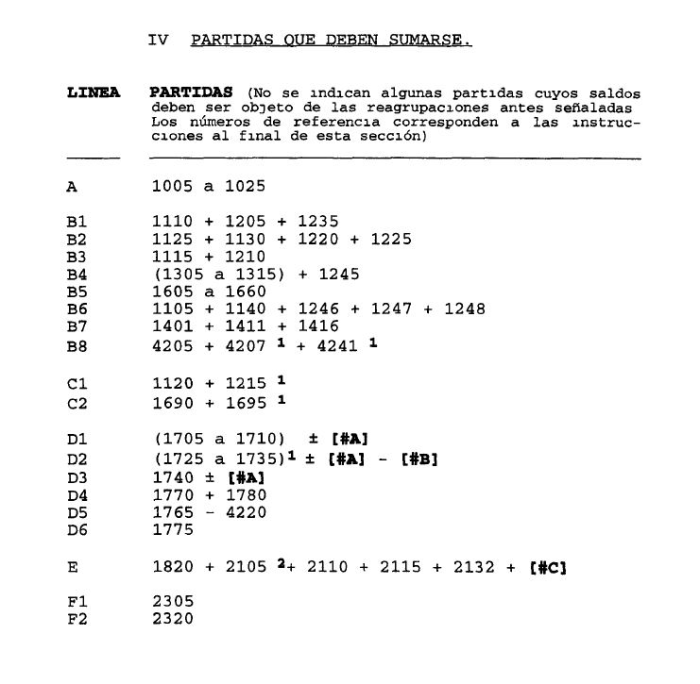

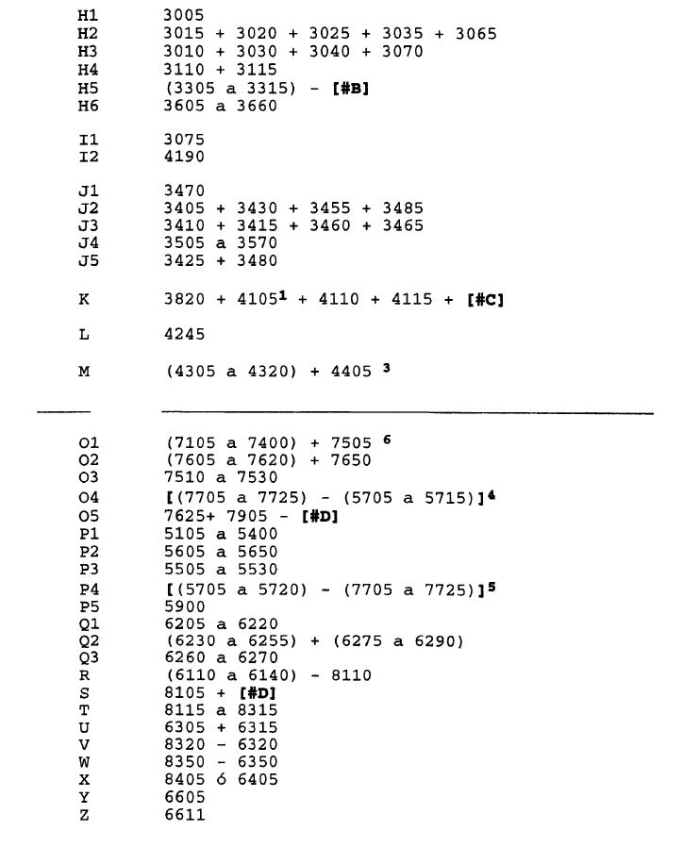

Para obtener las cifras que corresponde presentar en el balance general a partir de los saldos que se informan en el Sistema de Información de esta Superintendencia, se sumarán los saldos de las partidas que se indican más adelante y, además, se efectuarán las reagrupaciones que se señalan a continuación:

1.- Para la presentación de las inversiones financieras.

El importe de la partida 1750 "Ajuste a Valor de mercado de inversiones transables" deberá saldarse, sólo para efectos de presentación, contra las líneas DI, D2 y D3, a fin de presentar las inversiones con sus respectivos ajustes, teniendo en cuenta lo indicado en el párrafo siguiente.

Junto con lo anterior, las letras de crédito de propia emisión a su valor de mercado (saldos contenidos en las partidas 1735 y 1750) se incluirán deduciendo el pasivo (línea H5).

Capítulo 18-1

ANEXO N°1

Pág. 5

2.- Por diversas cuentas del activo y del pasivo

En el Balance General deberán agruparse varios saldos o partidas en las líneas "OTROS ACTIVOS" (E) y "OTROS PASIVOS" (K), con los saldos netos que se obtendrán de los siguientes ajustes o reagrupaciones y de la suma de las partidas que más adelante se indican:

a) El monto de los pagos provisionales de impuestos (P.P.M.) incluidos los gastos de capacitación imputables al pago de impuestos, se presentarán junto con las provisiones que se hayan constituido con ese mismo objeto, de manera que se demuestre sólo la obligación neta o los impuestos por recuperar netos, según corresponda, en el pasivo o en el activo.

b) Los saldos que componen las partidas comprendidas en los rubros "Cuentas de Ajuste y Control", deudoras o acreedoras, se incorporarán estableciendo previamente el importe neto de los saldos de aquellas partidas relacionadas entre sí, con excepción de las cuentas "Contratos a futuro". Para realizar estos ajustes se considerarán las cuentas en moneda extranjera por su equivalente en moneda chilena al tipo de cambio de representación contable vigente al cierre del ejercicio.

El mismo procedimiento se seguirá en el caso de los saldos que reflejan los importes de las operaciones a futuro de la partida 2127 con respecto a los de las respectivas cuentas de la partida 4127. En este caso deben considerarse también las cuentas asociadas correspondientes a "Contratos a futuro" antes mencionadas, de las partidas 2525 y 4525

3.- Por recuperación de colocaciones castigadas.

Los saldos correspondientes a ingresos por recuperación de colocaciones castigadas que se encuentren registrados en la partida 7910 deberán incluirse en la línea "RECUPERACION DE COLOCACIONES CASTIGADAS" (S) del Estado de Resultados.

Capítulo 18-1

ANEXO N°1

Pág. 6

4.- Otras reclasificaciones

Las demás reclasificaciones que deben efectuarse en relación con los importes que se muestran en las partidas del Sistema de Información, se indican en las instrucciones de la sección IV siguiente, en lo que toca a situaciones en que no bastaría la simple agrupación de saldos a nivel de partidas.

.

Capítulo 18-1

ANEXO N°1

Pág. 7

.

OBSERVACIONES:

[#A]: Importe correspondiente a los ajustes a valor de mercado, según lo señalado en el N° 1 de las instrucciones sobre reagrupaciones de saldos.

Capítulo 18-1

ANEXO N°1

Pág. 8

[#B]: Importe de las letras de crédito de propia emisión y su respectivo ajuste a valor de mercado, según lo indicado en el N° 1 de las instrucciones sobre reagrupaciones de saldos.

[#C]s Cifra que se obtiene después de los ajustes extracontables para demostrar los importes netos, según se indica en el N° 2 de las instrucciones sobre reagrupaciones de saldos.

[#D]: Ingresos por recuperación de colocaciones castigadas, según lo indicado en el N° 3 de las instrucciones sobre reagrupaciones de saldos.

INSTRUCCIONES;

1: Incluye solamente las provisiones por nesgo de crédito y riesgo-país de las colocaciones En el evento de que, por razones extraordinarias, se hubieren constituido provisiones especiales por operaciones interbancarias (no consideradas en el método de clasificación de cartera) o con pacto (incluidas en la partida 4205), o provisiones sobre inversiones financieras (partida 4210), los importes correspondientes se restarán en las correspondientes líneas del activo Del mismo modo, las provisiones por riesgo país que no correspondan a colocaciones, deben deducirse de los respectivos activos

2: Se entiende que los saldos con sucursales se encuentran en la partida 2105 o en la partida 4105, pero no en ambas

3: En todo caso, esta partida no tendrá saldo al cierre del ejercicio anual por la distribución de la corrección monetaria

4: Incluir sólo si saldo neto de esta resta es acreedor

5: Incluir sólo si saldo neto de esta resta es deudor

6: Para reflejar las comisiones por colocaciones en letras de crédito junto con los intereses

Capítulo 18-1

ANEXO N°2

Pág. 1

MODELO DE ESTADOS FINANCIEROS CONSOLIDADOS.

.

Capítulo 18-1

ANEXO N°2

Pág. 2

.

Capítulo 18-1

ANEXO N°2

Pág. 3

.

Capítulo 18-1

ANEXO N°3

Pág. 1

PUBLICACIONES RESUMIDAS EN EL PERIODICO

Para publicar en un periódico los estados financieros sin la totalidad de sus notas, las instituciones fiscalizadas deberán atenerse a lo siguiente:

1.- Notas mínimas.

En la publicación deberán incluirse, al menos, las siguientes notas:

a) "Principales criterios contables utilizados".

b) "Cambios Contables".

c) "Operaciones con partes relacionadas".

d) "Inversiones en sociedades", cuando se incluya la participación en alguna filial.

e) "Provisiones"

f) "Operaciones con productos derivados".

g) "Otros ingresos de operación"; "Otros Gastos de Operación"; "Ingresos no Operacionales"; "Gastos no Operacionales" y nota sobre hechos relevantes, cuando la respectiva nota haya debido incluirse en los estados financieros de acuerdo con las instrucciones de este Capítulo.

h) Notas requeridas por los auditores externos, cuando éstos estimen que dichas notas deben incluirse también en la publicación resumida de que se trata.

2.- Numeración de las notas y leyenda sobre la información no publicada.

Las notas no se renumerarán, debiendo mantenerse en el Balance General y en el Estado de Resultados la mención a la cantidad de notas que realmente componen el estado financiero auditado.

Capítulo 18-1

ANEXO N° 4

Pág. 2

f) Activo fijo físico.

El activo fijo se presenta valorizado al costo corregido monetariamente y neto de depreciaciones calculadas linealmente sobre la base de los años de vida útil de los respectivos bienes

g) Inversiones en sociedades.(5)Las acciones o derechos en sociedades en las cuales la institución tiene una participación igual o superior al 10% o pueda elegir o designar a lo menos un miembro en su Directorio o Administración, se encuentran registradas en el activo a su valor patrimonial proporcional (VPP)

h) Provisiones por activos riesgosos.

Las provisiones exigidas para cubrir los riesgos de pérdida de los activos han sido constituidas de acuerdo con las normas de la Superintendencia de Bancos e Instituciones Financieras Los activos se presentan netos de tales provisiones o demostrando la rebaja, en el caso de las colocaciones

i) Provisiones voluntarias.

De acuerdo con lo dispuesto en la Ley General de Bancos, las instituciones financieras pueden constituir provisiones especiales, denominadas "provisiones voluntarias", que pueden ser computadas como patrimonio efectivo para el cumplimiento de diversas regulaciones contenidas en esa ley

/ El monto que se mantiene constituido al cierre de cada ejercicio y sus efectos en los resultados, se muestra en el Balance General y en el Estado de Resultados/

/ Esta institución no mantiene tales provisiones al cierre de los ejercicios/

j) Impuestos diferidos.

De acuerdo con las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, no se reconoce el efecto de impuestos diferidos originados por las diferencias temporales existentes

k) Vacaciones del personal.

El costo anual de vacaciones y los beneficios del personal se reconocen sobre base devengada

INSTRUCCIONES:

(1): Pueden indicarse salvedades si a juicio de los auditores externos existen diferencias importantes que deban mencionarse.

(2): Año correspondiente al del ejercicio anterior.

(3): Incluir este párrafo o la frase intercalada sólo si es significativo el monto de los intereses y reajustes no reconocidos en los resultados.

(4): Párrafo no aplicable en el caso de sociedades financieras.

(5) : Aplicable sólo en el caso de que existan saldos por los conceptos que se señalan.

Capítulo 18-1

ANEXO N°5

Pág. 1

MODELO DE NOTA SOBRE OPERACIONES CON PERSONAS RELACIONADAS.

Instituciones que tienen operaciones con partes relacionadas:

NOTA 3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros

b) Otras operaciones con partes relacionadas.

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.2 del título III de este Capítulo, señalando que la relación incluye sólo transacciones cuya suma es superior al equivalente de mil Unidades de Fomento.

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente:

b) Otras operaciones con partes relacionadas.

Durante el año y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas /por montos superiores a UF 1000/

Capítulo 18-1

ANEXO N°5

Pág. 2

INSTRUCCIONES:

(1): En caso que no hayan créditos con partes relacionadas a la fecha de los estados financieros, se indicará en esta parte de la nota lo siguiente:

a) Créditos otorgados a personas relacionadas.

Al de de no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa /con excepción de operaciones con personas naturales por montos inferiores a UF 3 000/

Sin embargo, para los efectos de límites legales, la institución debe computar créditos por un total de $ millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución (4)

(2): Si la agrupación de cifras no justifica la presentación del cuadro porque la mayoría de sus espacios no contendrían saldos, se podrá presentar la información en otra forma, siempre que se indiquen todos los datos pertinentes exigidos en el modelo.

Para incorporar el valor de las garantías, debe tenerse presente que aquellas cauciones que no contemplen una cláusula de garantía general no pueden ser asignadas a otros créditos y, por lo tanto, si su valor supera el monto de la respectiva colocación, deberá considerarse aquel sólo hasta la concurrencia de dicho monto. Del mismo modo, si bien una garantía general puede ser considerada para diferentes deudas, su monto distribuido no puede ser superior al valor de todos los créditos cubiertos por ella.

(3): Párrafo aplicable sólo a aquellas instituciones que mantienen el cómputo de deudas castigadas según lo dispuesto en el Capítulo 12-4 de la Recopilación Actualizada de Normas.

Instituciones que no tienen operaciones con partes relacionadas:

NOTA 3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros

Al de de no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa /con excepción de operaciones con personas naturales por montos inferiores a UF 3 000/ /Sin embargo, para los efectos de límites legales,la institución debe computar créditos por un total de $ millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución/

Por otra parte, durante el año y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas,/por montos superiores a UF 1.000/

Capítulo 18-1

ANEXO N°7

Pág. 1

MODELO DE NOTA SOBRE PROVISIONES.

NOTA... - PROVISIONES.

.

(1) : Suma de los saldos de las partidas 4205, 4207, 4210, 4220 y 4241, que son los que deben mostrarse en el cuadro.

(2) : En caso de que la institución no mantenga provisiones voluntarias (saldo de la partida 4245), en esta letra b) señalará indicará simplemente "No hay.".

Capítulo 18-1

ANEXO N°8

Pág. 1

MODELO DE NOTA SOBRE CAPITAL. RESERVAS Y RESULTADO DEL EJERCICIO.

NOTA... - CAPITAL, RESERVAS Y RESULTADO DEL EJERCICIO.

.

En el cuadro recién indicado deben incluirse sólo los conceptos en que corresponda consignar algún importe. A continuación de éste se agregará la información de que trata el numeral 4.6 del título III de este Capítulo.

Capítulo 18-1

ANEXO N° 9

Pág. 1

MODELO DE NOTA SOBRE INVERSIONES.

NOTA...- INVERSIONES

ANEXO Capítulo 18 2 -1

ANEXO N° 9

Pág. 1

MODELO DE NOTA SOBRE INVERSIONES.

NOTA...- INVERSIONES

ANEXO Capítulo 18 2 -1

ANEXO N° 9

Pág. 1

MODELO DE NOTA SOBRE INVERSIONES.

NOTA...- INVERSIONES

.

INSTRUCCIONES:

(1): La información debe ser consistente con lo expuesto en el Balance General, de manera que no se incluyen en este cuadro las letras de crédito de propia emisión.

(2): Párrafo aplicable sólo si es relevante el importe potencial no demostrado en el balance general que pudiere representar la enajenación de esos bienes. El monto que se indique debe corresponder a un valor razonable de realización, basado en los precios que se obtendrían en transacciones libres entre partes independientes y de acuerdo con la situación actual del mercado.

Capítulo 18-1

ANEXO N°13

Pág 1

MODELO DE NOTA SOBRE CONTINGENCIAS. COMPROMISOS Y OTRAS RESPONSABILIDADES DE LA EMPRESA.

NOTA.... - CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES.

.

CAPITULO 18-2 (Bancos y Financieras)

MATERIA:

PUBLICACION DE ESTADOS DE SITUACION.

1.- Disposiciones generales.

De conformidad con lo dispuesto en el artículo 16 de la Ley General de Bancos, los bancos y las sociedades financieras deben publicar, en un periódico de circulación nacional, sus estados de situación referidos al 31 de marzo, 30 de junio y 30 de septiembre de cada año, o en cualquier otra fecha que esta Superintendencia lo exija en casos especiales.

Estos estados de situación se prepararán y publicarán de acuerdo con las instrucciones del presente Capítulo, sin perjuicio de la incorporación de otros antecedentes adicionales que pudiera exigir este Organismo, según las circunstancias.

2.- Publicaciones.

Los estados de situación deben publicarse en un periódico de circulación nacional, dentro de la segunda quincena del mes siguiente a la fecha a que ellos se refieran.

Una vez efectuada la publicación, las instituciones financieras deberán hacer llegar a este Organismo un ejemplar de ella, dentro del plazo de tres días hábiles contados desde la fecha de la publicación.

Si los estados de situación contienen errores o no cumplen con las normas impartidas, este Organismo podrá exigir, entre otras medidas, una nueva publicación con información corregida, en la forma y plazo que disponga.

Capítulo 18-2

Pág. 2

3.- Contenido de los estados de situación.

3.1.- Balance y estado de resultados.

El balance y el estado de resultados se prepararán según el modelo e instrucciones incluidos en el Anexo Na1 de este Capítulo.

3.2.- Notas.

El Estado de Situación deberá acompañarse con las siguientes notas básicas: "Información proporcionada" y "Operaciones con partes relacionadas". La primera nota deberá contener la redacción indicada en el modelo del Anexo N° 1 de este Capítulo, en tanto que la segunda se preparará según lo establecido en el Capítulo 18-1.

Deberán incluirse además, en caso de que corresponda, la nota sobre hechos relevantes y la nota sobre compras, ventas, sustituciones o canjes de la cartera de colocaciones, siguiendo para el efecto las instrucciones del Capítulo 18-1 de esta Recopilación, tanto en lo que se refiere al contenido como a las circunstancias que obligan a presentarlas.

Al final de las notas debe indicarse el nombre y cargo del Gerente General y del Contador General o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos.

3.4.- Informe de auditores externos.

En caso de que lo estimen conveniente, las instituciones financieras podrán publicar los estados de situación acompañados de un informe de sus auditores externos.

Capítulo 18-2

ANEXO N°1

Pág. 1

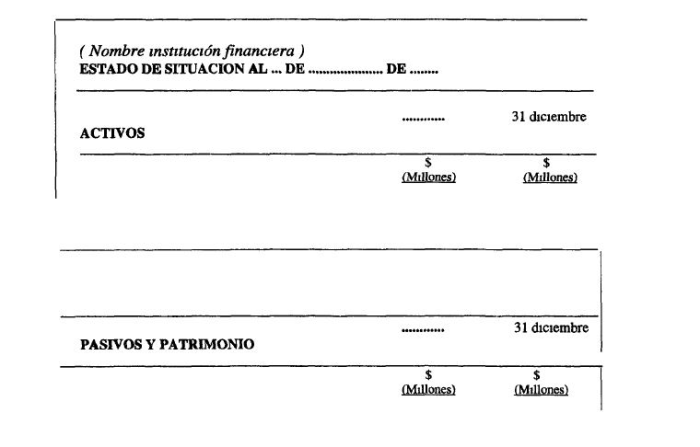

MODELOS DEL ESTADO DE SITUACION.

1.- BALANCE.

El balance deberá presentarse en un formato semejante al de los estados financieros anuales, pero cuyo encabezamiento será el siguiente:

.

En todo lo demás, las instituciones se ceñirán a las instrucciones para el Balance General, según el modelo incluido en el Anexo N° 1 del Capítulo 18-1 para la presentación de los estados financieros individuales.

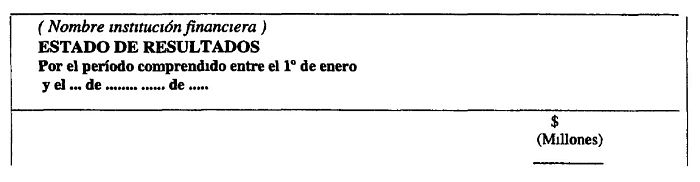

2.- ESTADO DE RESULTADOS.

El estado de resultados deberá presentarse en un formato semejante al de los estados financieros anuales, pero cuyo encabezamiento será el siguiente:

Capítulo 18-2

ANEXO N°1

Pág. 2

Salvo por el uso de cifras comparativas con el ejercicio anterior, en todo lo demás deberán seguirse las instrucciones para el Estado de Resultados, según el modelo incluido en el Anexo N e 1 del Capítulo 18-1

3.- MODELO DE NOTA N° 1.

NOTA N° 1 - INFORMACION PROPORCIONADA.

El presente Estado de Situación ha sido preparado de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras

Las cifras correspondientes al ejercicio se incluyen únicamente para efectos comparativos y se presentan actualizadas de acuerdo con la variación del IPC entre el 19 de diciembre de y el de de (*)

Los resultados de las instituciones financieras, en el curso del resto del ejercicio, pueden variar en función del riesgo de la cartera, volumen de negocios, incrementos de capital, tasas de ínteres, tipo de cambio, IPC, etc Por lo tanto, los resultados correspondientes al periodo de meses del año tienen sólo el carácter de provisionales

(*): Deberá indicarse la fecha correspondiente al último día del mes anterior al que se refiere el estado de situación, por tratarse del IPC desfasado.