CIRCULAR

BANCOS N° 2.929

FINANCIERAS N° 1.223

Santiago, 8 de abril de 1998.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 4-1.

Encaje. Modifica instrucciones.

El Consejo del Banco Central de Chile, por acuerdos N°s. 645E-01-971229, 647E-01-980106, 659-07-980305 y 663E-01-980120, modificó las normas de encaje sobre obligaciones en moneda extranjera.

En virtud de tales acuerdos, las disposiciones que sobre esa materia rigen a contar del 9 de abril próximo, contienen las siguientes innovaciones con respecto a las actualmente vigentes:

a) Se deducirán de las obligaciones en moneda extranjera, todas las inversiones y colocaciones en el exterior señaladas en el Capítulo III.B.5 del Compendio de Normas Financieras que mantenga una institución bancaria, hasta un límite de un 70% del patrimonio efectivo del respectivo banco.

b) Los créditos obtenidos del exterior y regulados por las normas del Capítulo XIII del Título I del Compendio de Normas de Cambios Internacionales, pueden registrarse, total o parcialmente, en el Banco Central de Chile al amparo de las disposiciones del Capítulo XIV de ese Título, previa autorización del Instituto Emisor. De igual forma, los créditos internados de conformidad con las normas del Capítulo XIV antes mencionado, pueden ser registrados en el Banco Central de Chile según las disposiciones del referido Capítulo XIII, sujetos en cada caso a los regímenes de encaje que les correspondan.

A fin de mantener la concordancia con las disposiciones del Banco Central de Chile, como asimismo para depurar y complementar la información requerida para encaje y reserva técnica, se introducen las siguientes modificaciones en el Capítulo 4-1 de la Recopilación Actualizada de Normas:

A) Se reemplazan los numerales 3.2 y 3.3 del título III por el siguiente.

"3.2.- Inversiones y colocaciones en el exterior.

Los bancos podrán también deducir de sus obligaciones afectas a encaje a que se refiere este título, los saldos que mantengan correspondientes a las inversiones financieras y a las colocaciones en el exterior, de que trata la letra B) y la letra C) , respectivamente, del Capítulo III.B.5 del Compendio de Normas Financieras del Banco Central de Chile.

El importe que los bancos pueden deducir de sus obligaciones afectas a encaje, conforme a lo señalado en el párrafo precedente, no podrá exceder, en caso alguno, del 70% de su patrimonio efectivo.

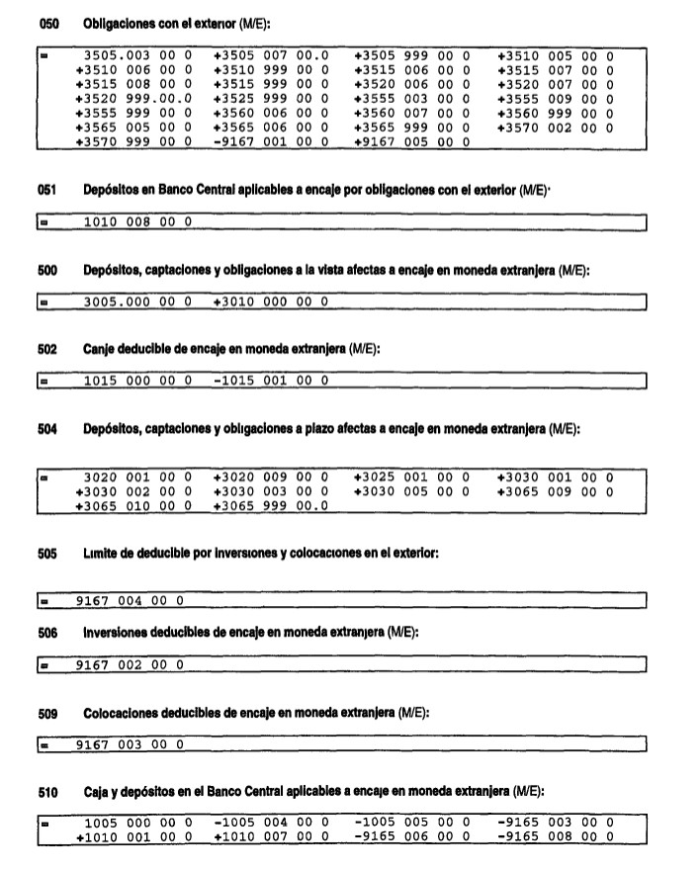

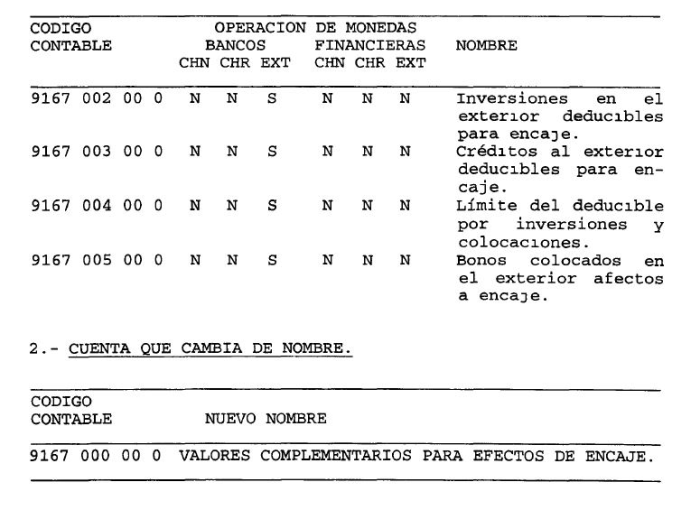

Para el solo efecto de la determinación de la posición de encaje, el importe de las inversiones en el exterior y de los créditos al exterior, susceptibles de ser deducidos de las obligaciones afectas a encaje, será registrado en las cuentas "Inversiones en el exterior deducibles para encaje" y "Créditos al exterior deducibles para encaje", respectivamente, de la partida 9167. Por otra parte, el monto correspondiente al límite del deducible, esto es, el equivalente al 70% del patrimonio efectivo, se incluirá en la cuenta "Límite del deducible por inversiones y colocaciones", de la misma partida.

En caso que el importe deducible por las inversiones y colocaciones en el exterior sea superior al monto de las obligaciones de que trata este título, el remanente puede ser deducido del monto de las obligaciones con el exterior que se señalan en el título IV de este Capítulo, de acuerdo a lo que se indica en el N°3 de dicho título IV.".

B) En la letra a) del numeral 2.2 del título IV, se sustituye la expresión "internados al amparo" por "acogidos a las normas".

C) Se agrega el siguiente numeral al título IV:

"2.3.- Bonos afectos a encaje."

Además de los créditos registrados en las partidas mencionadas en el numeral 2.1, excluidos aquellos señalados en el numeral 2.2 precedente, quedan sujetos al encaje de que trata este título los importes correspondientes a las obligaciones por bonos colocados en el exterior que estuvieren acogidos a las disposiciones del Capítulo XIII del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile.

En este caso y para el solo efecto de incluir en las obligaciones con el exterior el saldo computable de capital de los bonos colocados en el extranjero registrados en las partidas 3075 ó 4190 según lo previsto en los Capítulos 13-34 y 9-6, respectivamente, de esta Recopilación, el importe que se encuentra acogido a las normas del referido Capítulo XIII se reflejará en la cuenta de orden "Bonos colocados en el exterior afectos a encaje", de la partida 9167."

D) Se agrega el siguiente N° 3 en el título IV, pasando los numerales 3, 3.1 y 3.2 a ser 4, 4.1 y 4.2, respectivamente:

"3.- Importe que se puede deducir.

Los bancos pueden deducir diariamente de sus obligaciones con el exterior afectas a encaje de que trata este título, el importe remanente de sus inversiones financieras y colocaciones en el exterior que se haya determinado conforme a lo previsto en el último párrafo del numeral 3.2 del título III de este Capítulo.".

E) Se rectifica el enunciado del último título, sustituyendo la expresión "V" por "VI".

F) Se modifica el Anexo N° 1 del Capítulo, que contiene los principales indicadores utilizados en el Sistema de Información de esta Superintendencia, a fin de incluir los cambios en las bases de cálculo y actualizar las referencias a las cuentas que intervienen.

En consecuencia, se reemplazan las hojas N°s. 10, 12, 13 y 14 del Capítulo 4-1 y las hojas 2 y 3 de su Anexo N°l, por las que se acompañan a esta Circular. Además, debe agregarse a ese Capítulo la hoja N° 15 que se adjunta.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N°178.

MODIFICACIONES EN EL ARCHIVO C03

Junto con incorporar el archivo C03 las nuevas cuentas mencionadas en el N° 1, se dejarán de informar en este archivo C03, a partir del 9 de abril de 1998, las siguientes cuentas (que se mantienen aún vigentes para el archivo COI)

1110 036 000 Deudores por cartas de crédito negociadas a plazo terceros países

1110 037 000 Créditos comercio exterior terceros países

1205 044 000 Créditos comercio exterior terceros países

1730 000 000 Inversiones en el exterior

1730 102 000 Inversiones no deducibles de encaje

Capítulo 4-1

Pág. 10

3.- Importes que se pueden deducir de las obligaciones afectas a encaje.

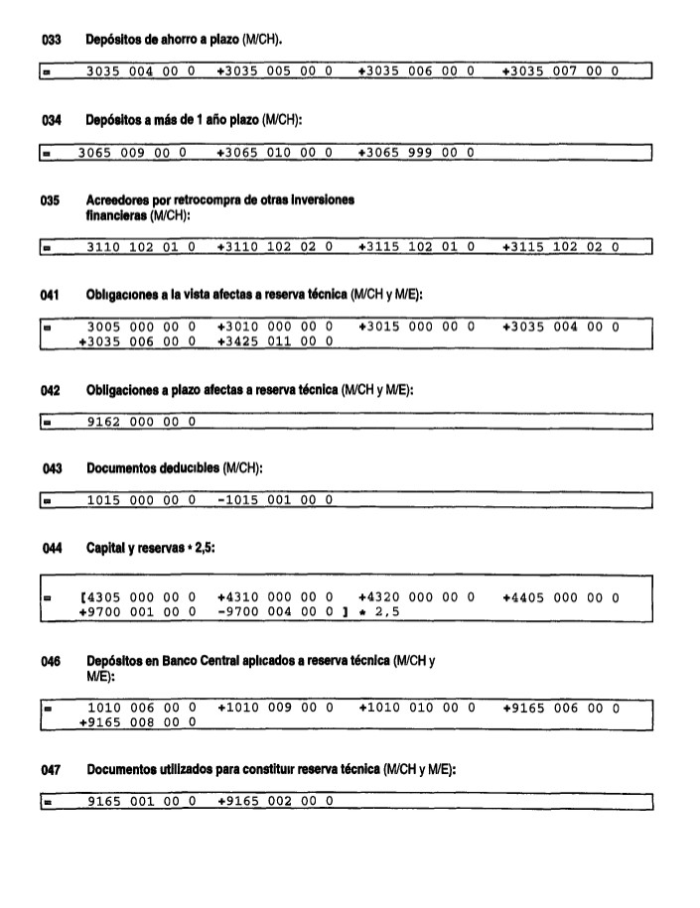

3.1.- Canje.

Los bancos podrán deducir diariamente de sus depósitos, captaciones y obligaciones a la vista afectos a encaje, el saldo de las cuentas "Canje de la plaza" y "Canje de otras plazas", en la respectiva moneda extranjera. La permanencia de los importes registrados en la cuenta "Canje de la plaza" será de un día hábil bancario, en tanto que para los contabilizados en la cuenta "Canje de otras plazas", será de dos días hábiles bancarios.

3.2.- Inversiones y colocaciones en el exterior.

Los bancos podrán también deducir de sus obligaciones afectas a encaje a que se refiere este título, los saldos que mantengan correspondientes a las inversiones financieras y a las colocaciones en el exterior, de que trata la letra B) y la letra C), respectivamente, del Capítulo III.B.5 del Compendio de Normas Financieras del Banco Central de Chile. El importe que los bancos pueden deducir de sus obligaciones afectas a encaje, conforme a lo señalado en el párrafo precedente, no podrá exceder, en caso alguno, del 70% de su patrimonio efectivo.

Para el solo efecto de la determinación de la posición de encaje, el importe de las inversiones en el exterior y de los créditos al exterior, susceptibles de ser deducidos de las obligaciones afectas a encaje, será registrado en las cuentas "Inversiones en el exterior deducibles para encaje" y "Créditos al exterior deducibles para encaje", respectivamente, de la partida 9167. Por otra parte, el monto correspondiente al límite del deducible, esto es, el equivalente al 70% del patrimonio efectivo, se incluirá en la cuenta "Límite del deducible por inversiones y colocaciones", de la misma partida.

En caso que el importe deducible por las inversiones y colocaciones en el exterior sea superior al monto de las obligaciones de que trata este título, el remanente puede ser deducido del monto de las obligaciones con el exterior que se señalan en el título IV de este Capítulo, de acuerdo a lo que se indica en el N°3 de dicho título IV.

Capítulo 4-1

Pág. 12

IV.- ENCAJE SOBRE OBLIGACIONES CON EL EXTERIOR.

Las instituciones financieras darán cumplimiento a la exigencia de encaje sobre las obligaciones con el exterior, de acuerdo con las siguientes instrucciones:

1.- Tasa de encaje.

Las obligaciones contraídas con el exterior por las entidades financieras, estarán afectas a una tasa de encaje del 30%.

2.- Obligaciones afectas a encaje.

2.1.- Créditos afectos.

Quedan sujetas al encaje de que trata este título, las obligaciones que se demuestran en las siguientes partidas, con excepción de los créditos mencionados en el numeral 2.2:

N° 3505 "Adeudado a bancos del exterior por financiamiento de importaciones y

exportaciones".

N° 3510 "Adeudado a bancos del exterior por otras obligaciones".

N° 3515 "Adeudado a oficinas del mismo banco".

N° 3520 "Corresponsables ALADI-Banco Central".

N° 3525 "Otros préstamos y obligaciones".

N° 3555 "Adeudado a bancos del exterior".

N° 3560 "Adeudado a oficinas del mismo banco".

N° 3565 "Corresponsales ALADI-Banco Central".

N° 3570 "Otros préstamos y obligaciones".

2.2.- Créditos exentos.

Los siguientes créditos incluidos en las partidas antes señaladas se encuentran exentos de la obligación de constituir el encaje de que trata este título IV, de modo que no se computarán para ese efecto:

a) Créditos externos acogidos a las normas del Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales.

Capítulo 4-1

Pág. 13

b) Obligaciones reestructuradas de conformidad con los Contratos Modificatorios de los Contratos de Reestructuración suscritos por la República de Chile, en los términos aprobados por el Consejo del Banco Central de Chile mediante Acuerdos N°s. 72-04-901113 y 72-06-901113.

c) Otros créditos externos que cumplan los requisitos indicados en el N° 6 de la letra A) del Capítulo III del Título I del Compendio de Normas de Cambios Internacionales, para quedar exentos de encaje.

Con el objeto de detraer las operaciones señaladas en los literales precedentes de los saldos del pasivo afectos al encaje de que se trata, dichas operaciones se mantendrán registradas también, sin incluir sus intereses devengados, en la cuenta de orden "Obligaciones con el exterior exentas de encaje", de la partida 9167.

2.3.- Bonos afectos a encaje.

Además de los créditos registrados en las partidas mencionadas en el numeral 2 1, excluidos aquellos señalados en el numeral 2.2 precedente, quedan sujetos al encaje de que trata este título los importes correspondientes a las obligaciones por bonos colocados en el exterior que estuvieren acogidos a las disposiciones del Capítulo XIII del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile.

En este caso y para el solo efecto de incluir en las obligaciones con el exterior el saldo computable de capital de los bonos colocados en el extranjero registrados en las partidas 3075 ó 4190 según lo previsto en los Capítulos 13-34 y 9-6, respectivamente, de esta Recopilación, el importe que se encuentra acogido a las normas del referido Capítulo XIII se reflejará en la cuenta de orden "Bonos colocados en el exterior afectos a encaje", de la partida 9167.

3.- Importe que se puede deducir

Los bancos pueden deducir diariamente de sus obligaciones con el exterior afectas a encaje de que trata este título, el importe remanente de sus inversiones financieras y colocaciones en el exterior que se haya determinado conforme a lo previsto en el último párrafo del numeral 3.2 del título III de este Capítulo.

Capítulo 4-1

Pág. 14

4.- Encaje exigido y mantenido.

4 1.- Encaje exigido

El encaje exigido se calculará por "períodos mensuales", según lo señalado en el N° 1 del título I de este Capítulo, sobre el promedio de las obligaciones antes mencionadas, en cada una de las diferentes monedas extranjeras, calculado sobre la base de los saldos diarios del respectivo mes, considerando los días corridos del período.

4.2.- Encaje mantenido.

El encaje por las obligaciones antes mencionadas deberá estar constituido por dólares de los Estados Unidos de América, depositados en el Banco Central de Chile para tal efecto en la "Cuenta especial encaje Acuerdo N° 143-01-910705".

Tales depósitos se registrarán contablemente en la cuenta que con el mismo nombre se incluirá en la partida 1010.".

V.- ENCAJE DE CREDITOS INGRESADOS AL AMPARO DEL CAPITULO XIV DEL TITULO I DEL

COMPENDIO DE NORMAS DE CAMBIOS INTERNACIONALES.

1.- Encaje de los créditos externos.

De conformidad con lo dispuesto en el N° 6 de la letra A) del Capítulo III del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, por los créditos ingresados al país al amparo del Capítulo XIV del mismo Título se debe constituir un depósito en el Instituto Emisor por concepto de encaje, en dólares de los Estados Unidos de América, equivalente al 30% del respectivo crédito, salvo los casos expresamente exceptuados por las normas del Banco Central de Chile. Estos depósitos no devengan intereses y deben mantenerse durante un año, cualquiera sea el plazo al que se haya pactado el crédito.

Capítulo 4-1

Pág. 15

No obstante, en sustitución del encaje antes señalado, las instituciones financieras pueden optar por adquirir y retrovender los pagarés emitidos por el Banco Central de Chile de que trata el Anexo N° 5 del Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales.

2.- Instrucciones contables.

El descuento que el Banco Central de Chile aplique en la retroventa de los pagarés de que trata el Anexo N° 5 del Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales, será registrado por las instituciones financieras en la cuenta de gastos "Diferencias de precio por retroventa de pagarés sustitutivos de encaje", de la partida 5610.

El cargo a la cuenta de resultado antes señalada podrá diferirse, registrando el importe de la mencionada diferencia en la cuenta "Diferencias retroventa pagarés sustitutivos de encaje diferidas", de la partida 2120 Para ese efecto se traspasará mensualmente a resultados una parte proporcional de ese importe, durante el período en que el monto del encaje de que trata el citado Capítulo XIV debería permanecer depositado en el Banco Central de Chile.

VI.- INFORMACION A ESTA SUPERINTENDENCIA.

Las instituciones financieras deberán enviar a esta Superintendencia la información relativa a los encajes de que tratan los títulos II, III y IV de este Capítulo, de conformidad con las instrucciones del Manual del Sistema de Información.

Capítulo 4-1

ANEXO N°1

Pág. 2

.

Capítulo 4-1

ANEXO N°1

Pág. 3

.