CIRCULAR

BANCOS N° 2.935

FINANCIERAS N° 1.229

Santiago, 11 de mayo de 1998.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 2-7, 8-21 12-3 y 19-2.

Modificaciones a los Capítulos mencionados.

Esta Superintendencia ha resuelto dejar sin efecto la obligación de las instituciones financieras de enviar los antecedentes relativos a las propuestas que reciban de las firmas auditoras para la prestación de los servicios de auditoría y las correspondientes evaluaciones para decidir su contratación, establecida en el Capítulo 19-2 de la Recopilación Actualizada de Normas.

Por tal motivo, como asimismo para actualizar algunas instrucciones específicas de otros Capítulos en lo que toca a sus referencias a otras normas, se introducen las siguientes modificaciones a la mencionada Recopilación:

A) Se suprime, en la segunda oración del tercer párrafo del N° 1 del Capítulo 2-7, todo lo que sigue a las palabras "estas operaciones", remplazando la coma que las precede por punto final.

B) Se reemplaza el texto de la letra c) del numeral 6.1 del Capítulo 2-7 antes mencionado, por el siguiente:

"Se exceptúan de las instrucciones precedentes de este numeral, los depósitos a que se refiere el N° 3 de la letra A del número I del Capítulo XIV Título I del Compendio de Normas de Cambios Internacionales, los que deben registrarse en las cuentas que se señala en el Capítulo 13-33 de esta Recopilación Actualizada de Normas.".

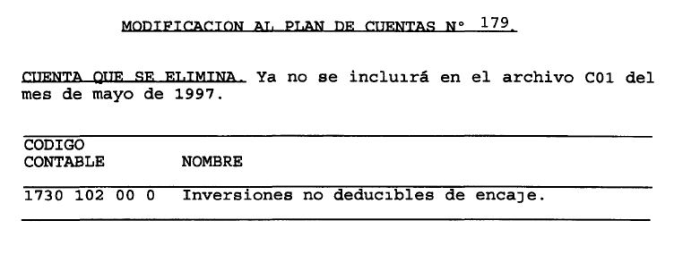

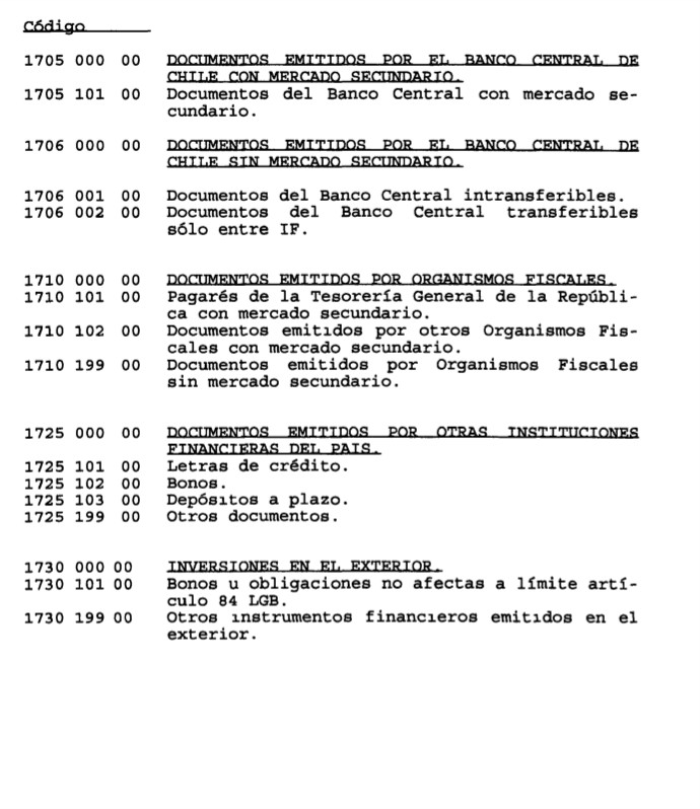

C) Se elimina, en el Anexo N° 1 del Capítulo 8-21, la cuenta "Inversiones no deducibles de encaje".

D) Se reemplaza, en el último párrafo del numeral 5.2 del título II del Capítulo 12-3, el guarismo "3" por "4".

En consecuencia, se reemplazan las hojas N°s. 1 y 5 del Capítulo 2-7, la primera hoja del Anexo N°1 del Capítulo 8-21, la hoja N° 15 del Capítulo 12-3 y la hoja N°3 del Capítulo 19-2, por las que se adjuntan a esta Circular. Además, se acompaña la hoja 1 del Anexo N° 1 del Capítulo 12-3 y la hoja N° 12 del Capítulo 18-1, para salvar errores de ordenamiento o transcripción de sus textos.

Se adjunta detalle de la modificación al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

CAPITULO 2-7 (Bancos y Financieras)

MATERIA:

DEPOSITOS A PLAZO.

1.- Consideraciones Generales

Quedan comprendidos dentro del concepto de depósitos a plazo de que trata este Capítulo, todos aquellos depósitos de dinero pagaderos por la institución financiera depositarla en los plazos convenidos con los inversionistas, sea que ellos se documenten con certificados de depósito, pagarés o letras de cambio. Si bien al tratarse de operaciones pactadas a más de un año plazo se habla de "captaciones" para referirse a estas operaciones cuando no estén documentadas con certificados de depósito, ello es sólo con el objeto de mantener la concordancia con las normas del Banco Central de Chile relativas al encaje.

En todo caso, se exceptúan de las instrucciones contenidas en el presente Capítulo las captaciones de fondos del público que no corresponden al concepto de depósitos a plazo antes señalado o que se rigen por normas especiales, tales como las cuentas de ahorro a plazo, las captaciones efectuadas mediante ventas con pacto de retrocompra de documentos de la cartera de inversiones, o mediante la emisión de instrumentos de oferta pública inscritos en el Registro de Valores de esta Superintendencia.

Debe tenerse presente, además, que las instrucciones del presente Capítulo se refieren sólo a materias específicas, propias del tipo de operaciones de captación de fondos de que se trata. Por consiguiente, tanto los plazos como las demás condiciones que se pacten o se ofrezcan para los depósitos a plazo, deben ajustarse a las disposiciones generales sobre captaciones e intermediación contenidas en el Capítulo 2-1 de esta Recopilación Actualizada de Normas y a las demás normas que afectan a estas operaciones.

CAPITULO 2-7

Pág. 5

Partida: 3025 "Depósitos y captaciones a plazo de 90 días a un año".

Cuenta: - "Depósitos y captaciones a plazo de 90 días a un año".

Subcuentas: - "Del público".

- "De instituciones financieras".

Las subcuentas "De instituciones financieras" de cada cuenta, se utilizarán cuando se trate de depósitos a plazo a favor de otros bancos o sociedades financieras establecidos en el país, en tanto que las subcuentas "Del público" se utilizarán para el resto de los depósitos, sin perjuicio de lo señalado en la letra c) de este numeral.

b) Depósitos a más de un año plazo.

Partida: 3065 "Depósitos y captaciones".

Cuentas: - "Captaciones a más de un año exentas de encaje".

- "Captaciones a más de un año con retiros dentro del año".

- "Depósitos y captaciones a más de un año afectos a encaje".

En concordancia con las normas de encaje del Banco Central de Chile, la cuenta "Captaciones a más de un año con retiros dentro del año" será utilizada por los bancos y sociedades financieras para registrar aquellas operaciones en las cuales se pacte algún giro dentro del año, aunque se trate sólo del retiro de intereses.

Por otra parte, en la cuenta "Depósitos y captaciones a más de un año afectos a encaje" se reflejarán, en la moneda que corresponda, los saldos de las operaciones en moneda extranjera en general, y de aquellas operaciones en moneda chilena que se documenten con certificados de depósito.

c) Cuentan especiales

Se exceptúan de las instrucciones precedentes de este numeral, los depósitos a que se refiere el N° 3 de la letra A del número I del Capítulo XIV Título I del Compendio de Normas de Cambios Internacionales, los que deben registrarse en las cuentas que se señala en el Capítulo 13-33 de esta Recopilación Actualizada de Normas.

CAPITULO 8-21

ANEXO N° 1

Pág. 1

CUENTAS PARA LAS INVERSIONES FINANCIERAS.

.

Capítulo 12-3

Pág. 15

Por otra parte, en concordancia con lo indicado en el N° 4 del título I de estas normas, debe entenderse que los créditos otorgados a otra institución financiera establecida en el país, sean ellos directos o indirectos, no se imputarán a sus accionistas ni a la casa matriz del banco extranjero, en su caso. Del mismo modo, a la institución financiera deudora establecida en Chile no se le imputarán las obligaciones que tuvieren las sociedades en las cuales ella tenga participación.

5.3.- Forma de computar las obligaciones complementarias.

Como al socio, por una ficción, se le imputan como propias las deudas de la sociedad, ya sea en el total, ya en la proporción correspondiente, tales deudas lo afectarán en la misma forma que si fueran propias. La incidencia de ese hecho se ilustra en los siguientes ejemplos:

i) Si a un socio que tiene el 51% del capital de una sociedad se le otorga un crédito por el 5% del patrimonio efectivo de la institución financiera, sin garantía, tiene copado dicho límite personal y, por lo tanto, a la sociedad no se le podrá conceder ningún crédito sin garantía, y sí dispondrá de su límite de un 20% adicional con garantía y de los márgenes adicionales en moneda extranjera para exportaciones. Cabe hacer notar que, en este caso, la improcedencia de otorgar un crédito acogido al 5% sin garantía se origina por el cómputo de las obligaciones del socio y no de las deudas de la sociedad, ya que a ésta no se le computan las obligaciones del primero.

ii) El socio A tiene el 30% de la sociedad B y el 20% de la sociedad C. Por su parte, B tiene el 20% de C. En primer término, a A se le suma el 30% de las obligaciones de B y el 20% de la sociedad C, esto es, lo que es propio de él. A la sociedad B se le suma el 20% de la sociedad C, pero este cómputo en la parte que B tiene en C no afecta a A.

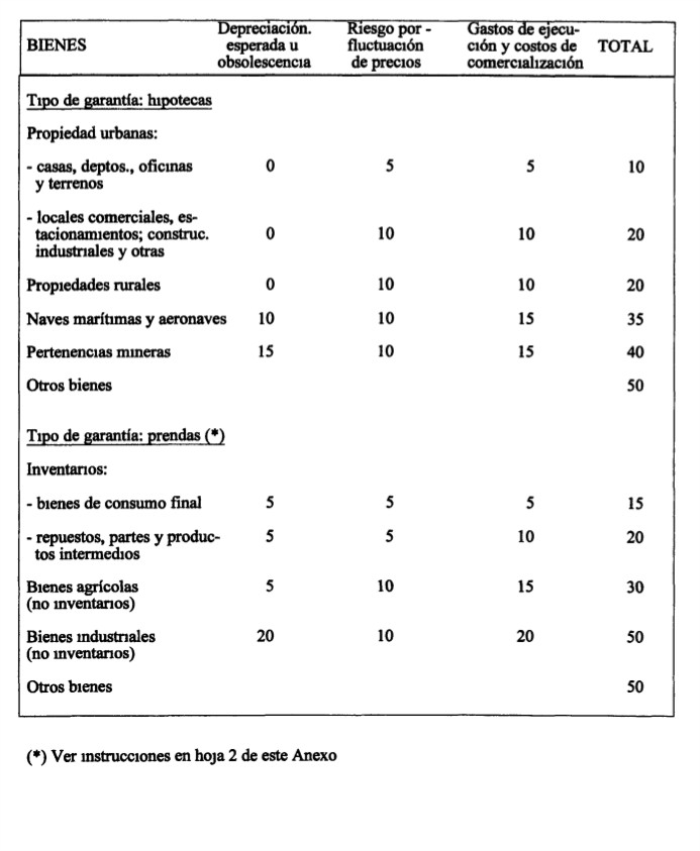

Capítulo 12-3

ANEXO N°1

Pág. 1

AJUSTE A LA TASACION (en porcentaje)

.

Capítulo 18-1

Pág. 12

En particular deberá informarse, cuando sea pertinente, sobre las siguientes materias:

a) Acciones suscritas y pagadas;

b) Aumentos de capital enterados en el ejercicio y autorizaciones y acuerdos de aumentos de capital por enterar;

c) Acuerdos de constitución de reservas y repartos de dividendos con cargo a las utilidades del ejercicio anterior y dividendos repartidos o remesas de utilidades, realizadas o autorizadas durante el ejercicio;

d) Restricciones en el reparto u obligaciones de repartir dividendos;

e) Absorción de pérdidas contra capital y reservas; y,

f) Cualquier otra información importante sobre esta materia.

La nota deberá redactarse considerando el texto introductorio y cuadro demostrativo incluido en el Anexo N°8 de este Capítulo.

Capítulo 19-2

Pág. 3

4.- Información que debe remitirse a esta Superintendencia.

Las instituciones financieras deberán enviar a este Organismo la información que se señala a continuación, dentro de los plazos que en cada caso se indican:

a) Designación de loa auditores

Dentro de los diez días hábiles bancarios siguientes a la designación por parte de la Junta de Accionistas o de quien haga sus veces, las instituciones financieras deberán informar a este Organismo el nombre de la firma de auditores que efectuará la auditoría de sus estados financieros.

b) Deficiencias observadas por los auditores y medidas para corregirlas.

Las instituciones fiscalizadas deberán enviar a esta Superintendencia el informe o memorándum entregado por los auditores externos, donde se señalen las deficiencias que hubieren detectado respecto a la adopción de prácticas contables, al mantenimiento de un sistema administrativo contable efectivo y a la creación y mantención de un sistema de control interno adecuado, los que deben ser puestos por los auditores en conocimiento de la dirección de la empresa para cumplir con lo dispuesto en el N°4 del Art. 55 del D.S. N° 587 de Hacienda de 1982.