CIRCULAR

BANCOS N° 2.947

FINANCIERAS N° 1.240

Santiago, 13 de julio de 1998.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 13-6.

Incorpora el Capítulo 13-6 "Venta de divisas al Banco Central de Chile con pacto

de recompra".

El Consejo del Banco Central de Chile por acuerdo N° 686E-02-980626, incorporó el Capitulo IV.E.1 sobre venta de divisas con pacto de recompra.

En el mencionado Capítulo se establecen los montos mínimos, así como los plazos mínimos y máximos susceptibles de ser pactados y las demás condiciones para realizar las operaciones de ventas de divisas al Banco Central de Chile con pacto de recompra.

Sobre la base del mencionado acuerdo, esta Superintendencia ha resuelto incorporar el Capítulo 13-6 "Venta de divisas al Banco Central de Chile con pacto de recompra" a la Recopilación Actualizada de Normas, el que contiene las instrucciones para la realización y contabilización de dichas operaciones.

En consecuencia, además de incorporar el Capítulo 13-6, se reemplaza la hoja N° 5 del Indice de Capítulos y las hojas N°s. 6 y 9 del Indice de Materias, por las que se adjuntan a esta Circular.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

.

CAPITULO 13-6 (Bancos)

MATERIA:

VENTA DE DIVISAS AL BANCO CENTRAL DE CHILE CON PACTO DE RECOMPRA.

1.- Venta de moneda extranjera con pacto de recompra.

Los bancos pueden efectuar operaciones de venta de moneda extranjera al Banco Central de Chile, en las condiciones que se convengan de acuerdo con las normas contenidas en el Capítulo IV.E.1 del Compendio de Normas Financieras del Instituto Emisor.

2.- Contratos.

La materialización de estas operaciones se efectúa mediante contratos en los cuales se estipula que la empresa bancaria vende, cede y transfiere al Banco Central de Chile un determinado importe de moneda extranjera al precio que se conviene entre las partes. En el mismo contrato se estipula que la empresa bancaria adquiere el derecho, no la obligación, de recomprar en una fecha futura el mismo importe de las divisas vendidas, al precio que se conviene en ese instrumento. Dichos contratos son suscritos por la respectiva empresa bancaria y el Banco Central de Chile y quedan sujetos a las disposiciones del artículo 47 de la Ley Orgánica Constitucional del Instituto Emisor.

3.- Expiración del derecho a recomprar divisas.

En caso que las empresas bancarias no ejerzan su derecho a recomprar la moneda extranjera convenida en las fechas pactadas para ello en los respectivos contratos, ese derecho expirará.

Capítulo 13-6

Pág. 2

4.- Instrucciones contables.

4.1.- Venta de divisas.

a) Moneda extranjera.

Debe: "Conversión mercado bancario", de la partida 2505.

Haber: La cuenta que corresponda por la entrega de las divisas vendidas.

b) Moneda chilena.

Debe: - La cuenta que corresponda por la recepción del equivalente de las

divisas vendidas.

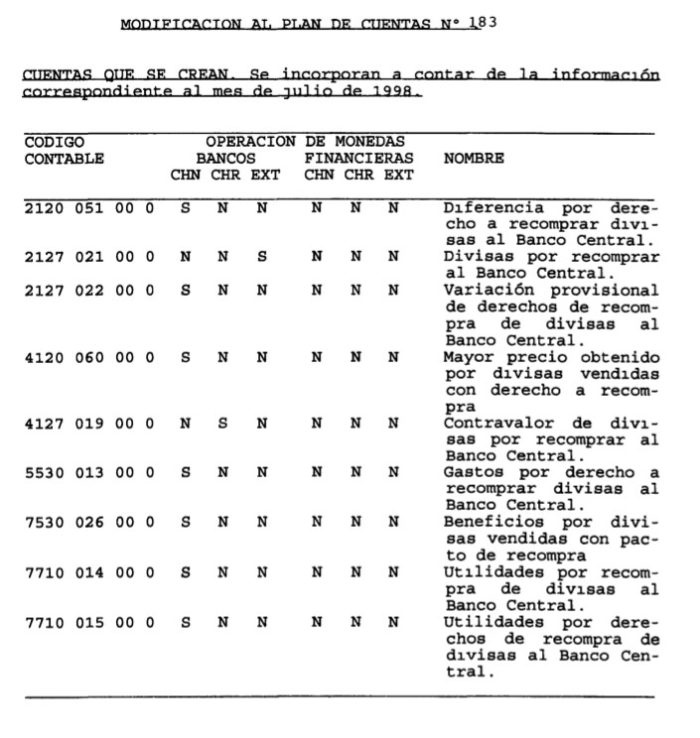

- "Diferencia por derecho a recomprar divisas al Banco Central", de la partida 2120, por la diferencia entre el menor valor pagado por el Banco Central de Chile en relación con el valor de las divisas calculado al tipo de cambio vigente en el mercado al contado.

Haber: -"Cambio mercado bancario", de la partida 4505, por el equivalente de las divisas calculado al tipo de cambio vigente en el mercado al contado.

- "Mayor precio obtenido por divisas vendidas con derecho a recompra", de la partida 4120, si el valor pagado por el Banco Central de Chile fuera mayor que el de mercado.

Los importes registrados en la cuentas "Diferencia por derecho a recomprar divisas al Banco Central" y "Mayor precio obtenido por divisas vendidas con derecho a recompra" antes mencionadas, se traspasarán a resultados durante la vigencia del respectivo contrato, en forma proporcional al tiempo transcurrido, cargándose la cuenta "Gastos por derecho a recomprar divisas al Banco Central" de la partida 5530, o acreditándose la cuenta "Beneficios por divisas vendidas con pacto de recompra" de la partida 7530.

Capítulo 13-6

Pág. 3

4.2.- Derecho a adquirir divisas.

a) Por el importe de los contratos en la respectiva moneda extranjera.

Debe: "Divisas por recomprar al Banco Central", por el importe de divisas que se tenga derecho a adquirir, de la partida 2127.

Haber: "Contratos a futuro", de la partida 4525.

b) Por el contravalor en moneda chilena de los contratos.

Debe: "Contratos a futuro"

Haber: "Contravalor de divisas por recomprar al Banco Central", de la partida 4127, por el precio pactado para la recompra.

Los importes registrados en las cuentas mencionadas en este numeral se revertirán al extinguirse o ejercerse el derecho a recomprar divisas.

4.3.- Ejercicio del derecho a adquirir divisas.

a) Moneda extranjera.

Debe: La cuenta que corresponda por la recepción de las divisas recompradas.

Haber: "Conversión mercado bancario".

b) Moneda chilena.

Debe: "Cambio mercado bancario", por el equivalente de las divisas recompradas, calculado al tipo de cambio vigente en el mercado al contado.

Haber: - La cuenta que corresponda por el desembolso para efectuar el pago de la moneda extranjera adquirida. "Utilidades por recompra de divisas al Banco Central", de la partida 7710.

Capítulo 13-6

Pág. 4

4.4.- Ajuste por variación del tipo de cambio.

El último día de cada mes, las instituciones bancarias procederán a determinar, provisionalmente, las diferencias que resulten sobre los contratos que hayan celebrado, con el objeto de efectuar el registro correspondiente. Al mes siguiente, antes de registrar el nuevo ajuste, procederán a revertir el que hayan contabilizado en el mes precedente.

Dicho ajuste se registrará en pesos moneda chilena, con cargo a la cuenta "Variación provisional de derechos de recompra de divisas al Banco Central", de la partida 2127 y abono a "Utilidades por derechos de recompra de divisas al Banco Central", de la partida 7710.

El ajuste corresponderá exclusivamente a la diferencia que resulte, para cada contrato, entre el tipo de cambio pactado para ejercer el derecho a recomprar divisas y el tipo de cambio observado, en la fecha del ajuste, y sólo se registrará en caso de que éste sea superior a aquél, antes de que ese derecho expire o se ejerza.

5.- Otras instrucciones.

El derecho a recomprar divisas del Banco Central de Chile se considerará dentro de los importes a que se refiere la letra E) del N° 1 del título II del Capítulo 12-1 de esta Recopilación de Normas, para los efectos de determinar el activo total de la institución en relación con la exigencia de capital básico, así como se considerará también en las demás disposiciones correspondientes a instrumentos derivados.