CIRCULAR

BANCOS N° 2.968

FINANCIERAS N° 1.259

Santiago, 04 Noviembre de 1998.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 8-37, 12-1, 12-3, 12-9 y 18-1.

Incorpora Capítulo 8-37 "Operaciones de leasing".

El último inciso del artículo 71 de la Ley General de Bancos, faculta a esta Superintendencia para autorizar a las instituciones financieras la realización directa de algunas de las actividades permitidas a las filiales de que trata la letra b) del artículo 70 de dicha ley. Para ese efecto, los artículos 2 y 73 establecen los requisitos y el trámite que deben cumplir las instituciones financieras interesadas, y que son los mismos que la ley exige para realizar la actividad indirectamente, a través de una sociedad filial.

Al respecto esta Superintendencia ha estimado que dentro de los giros que desarrollan actualmente las sociedades filiales, es posible incorporar a las actividades de los bancos y sociedades financieras la realización de operaciones de leasing, con exclusión de las actividades que son propias de las sociedades inmobiliarias en los términos señalados en la Ley N° 19281

De acuerdo con lo anterior, se incorpora a la Recopilación Actualizada de Normas el nuevo Capítulo 8-37 "OPERACIONES DE LEASING" que se acompaña a la presente Circular, el que contiene las disposiciones para solicitar la correspondiente autorización y realizar posteriormente las operaciones de leasing como parte del giro.

Como consecuencia de lo anterior, se imparten además las siguientes instrucciones:

I.- Modificaciones a la Recopilación Actualizada de Normas.

Junto con incorporar a la Recopilación Actualizada de Normas el Capítulo 8-37 antes mencionado, se efectúan las siguientes modificaciones a los Capítulos que se indican:

A) Se intercala en el numeral 2.4 del título II del CAPITULO 12-1 la siguiente letra, pasando el literal b) a ser c).

"b) Contratos de leasing de vivienda, en los términos señalados en el Capítulo 8-37 de esta Recopilación, esto es, los contratos que recaigan sobre una vivienda y que se celebren directamente con el usuario final."

B) Se agrega el siguiente numeral al título II del CAPITULO 12-3.

"9.- Contratos de leasing

Las obligaciones de los arrendatarios por contratos de leasing se computarán, para efectos de los límites de que trata este Capítulo, según el valor actual de los respectivos contratos.

No obstante, cuando se trate contratos que se circunscriban exclusivamente al arrendamiento de bienes raíces urbanos correspondientes a viviendas, oficinas, locales comerciales, bodegas y estacionamientos, se computará el 50 % del valor actual del contrato, siempre que el importe resultante se encuadre dentro límite del 5% sin garantía Para todos los demás fines, sea de información, contable, estadística, etc., se debe considerar el 100% del valor actual de esas operaciones. Estas normas rigen tanto para las deudas directas como para las indirectas y complementarias, cuando sea el caso.".

C) Se complementan los Anexos N°s. 1 y 2 del CAPITULO 12-9, a fin de incluir los contratos de leasing en los indicadores para el cómputo de las relaciones entre operaciones activas y pasivas Además, en el Anexo N° 2 se suprime la referencia a dos partidas que carecen de vigencia.

D) Se modifican los Anexos N°s. 1 y 2 del CAPITULO 18-1, incluyendo las operaciones de leasing en la estructura de los balances de publicación.

II.- Creación de partidas del Sistema Contable.

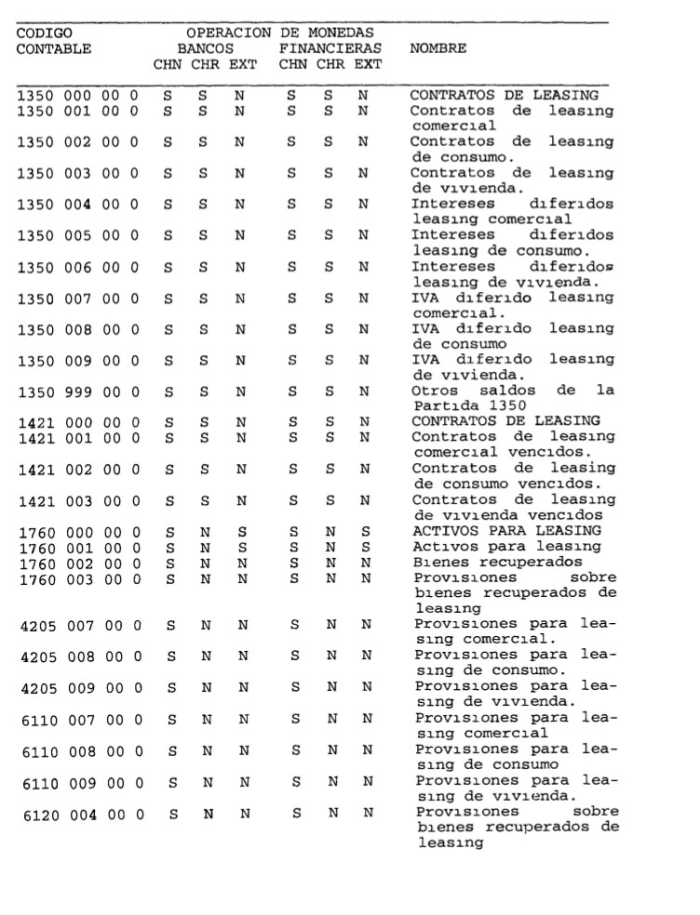

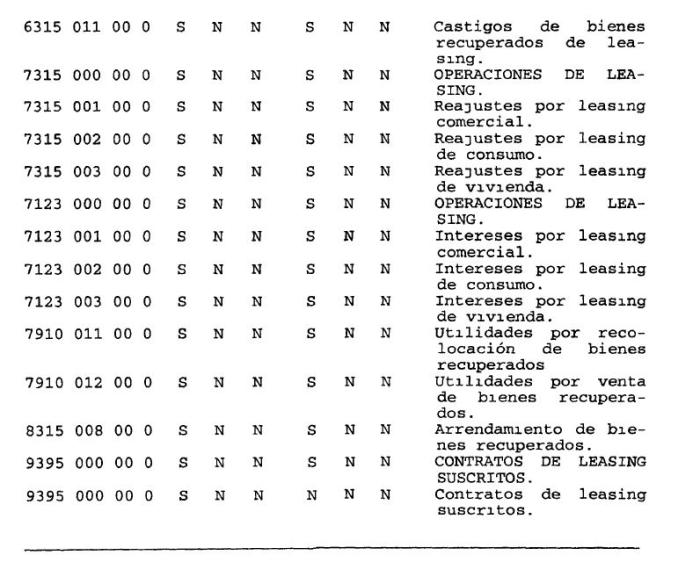

En concordancia con lo establecido en el Capítulo 8-37 de la Recopilación Actualizada de Normas, se incorporan al Sistema de Información las partidas: 1350 y 1421 "Contratos de leasing"; 1760 "Activos para leasing"; 7315 y 7123 "Operaciones de leasing; y, 9395 "Contratos de leasing suscritos".

Estos cambios se incorporarán a la información que debe enviarse a esta Superintendencia referida al 31 de diciembre de 1998.

III.- Disposición transitoria.

Respecto de la clasificación por gestión y solvencia que le corresponde a una institución financiera para la aplicación de las normas relativas a la autorización para efectuar operaciones de leasing, se observarán transitoriamente las mismas reglas ya establecidas para las inversiones en sociedades, esto es, lo dispuesto en el numeral 2.1 del título II de la Circular N° 2.914-1.209 de 31 de diciembre de 1997.

Sírvase agregar a la Recopilación Actualizada de Normas el nuevo Capitulo 8-37 adjunto, y reemplazar las siguientes hojas por las que se acompañan a esta Circular, hoja N° 3 del Indice de Capítulos; hojas N°s. 5, 6, 14, 17 y 19 del Indice de Materias; hoja N° 10 del Capitulo 12-1; hoja 3 del Anexo N° 1 y hojas 2 y 3 del Anexo N° 2 del Capítulo 12-9; y, hojas 1, 4, y 6 del Anexo N° 1 y hojas 1, 2 y 4 del Anexo N° 2 del Capítulo 18-1. Además, debe agregarse al Capítulo 12-3 la hoja adjunta N° 16a.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

ERNESTO LIVACIC ROJAS

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 191

1- CUENTAS QUE SE CREAN Se incorporan a contar de la información correspondiente al 31 de diciembre de 1998.

.

ANEXO

Hoja 2

.

CAPITULO 8-37 (Bancos y Financieras)

MATERIA:

OPERACIONES DE LEASING.

I.- DISPOSICIONES GENERALES

1.- Autorización para efectuar operaciones de leasing

1.1 - Requisitos.

Las instituciones financieras que deseen incluir las operaciones de leasing dentro de su giro, deberán solicitar por escrito la autorización de esta Superintendencia, para cuyo efecto deberán cumplir los siguientes requisitos.

a) Mantener el capital básico y patrimonio efectivo mínimos que exige el artículo 66 de la Ley General de Bancos, tratados en el Capítulo 12-1 de esta Recopilación.

b) Estar calificadas por esta Superintendencia, en categoría I o II según la clasificación de gestión y solvencia a que se refiere el artículo 59 y siguientes de la Ley General de Bancos No obstante, podrán también efectuar operaciones de leasing las entidades calificadas en categoría III, siempre que las deficiencias que existan en su gestión no las inhabiliten a juicio de esta Superintendencia.

c) Entregar a esta Superintendencia un estudio de factibilidad económico-financiero, en el que se considere el mercado y las condiciones en las que se realizará esta nueva actividad, de acuerdo a diversos escenarios de contingencia.

Capítulo 8-37

Pág 2

Para acreditar el cumplimiento de los requisitos mencionados y proporcionar la información necesaria para otorgar la respectiva autorización, las instituciones financieras interesadas deberán entregar los antecedentes que se detallan en el Anexo N° 1 de este Capítulo.

1 2 - Tramitación de la solicitud

De acuerdo con el artículo 73 de la Ley General de Bancos, esta Superintendencia dispone de un plazo de 90 días para aceptar o rechazar la solicitud.

Para rechazarla, este Organismo debe dictar una resolución fundada en que no se han cumplido los requisitos establecidos por la ley, o en la circunstancia de que existen deficiencias en su gestión cuando se trate de una entidad que se encuentre en categoría III según la clasificación de gestión y solvencia a que se refiere el artículo 59 y siguientes.

La ley prevé la posibilidad de que esta Superintendencia pida antecedentes adicionales, en cuyo caso el plazo señalado anteriormente se extiende a 120 días.

Si la institución financiera solicitante se encuentra en categoría I según la clasificación de gestión y solvencia antes mencionada y su solicitud de autorización no hubiere sido rechazada dentro de los 60 días siguientes a la fecha de presentación, podrá solicitar a esta Superintendencia un certificado que acredite que no se ha dictado una resolución denegatoria, el que, conforme a la ley, hará las veces de autorización.

2.- Tipo de operaciones de leasing autorizadas.

Las instituciones financieras podrán celebrar aquellos contratos de leasing que importen la prestación de un servicio financiero equivalente al financiamiento a más de un año plazo para la compra de bienes de capital (bienes raíces, maquinarias, equipos, etc.), viviendas y bienes muebles durables susceptibles de ser arrendados bajo la modalidad de leasing financiero (automóviles, computadores personales, equipos de comunicación y otros bienes similares).

Capítulo 8-37

Pág. 3

Los contratos sólo podrán pactarse con personas domiciliadas en Chile y sobre bienes ubicados dentro del territorio nacional.

Los bienes para leasing se adquirirán siempre a solicitud de los clientes, no pudiendo mantenerse inventarios para operaciones futuras.

Las instituciones financieras no podrán contar con instalaciones ni prestar directamente servicios para la mantención y reparación de los bienes que arrienden.

En ningún caso las instituciones financieras podrán actuar como sociedades inmobiliarias en los términos señalados en la Ley N° 19281.

3.- Límites para las operaciones

La realización directa de las operaciones de leasing que se autorice, quedará sujeta a los siguientes límites.

3.1 - Límite para la cartera de contratos.

Atendido que se trata de un giro complementario, los activos correspondientes a contratos de leasing no podrán superar el 20% del total de las colocaciones de la institución financiera.

3.2.- Límite para operaciones asociadas a un mismo proyecto.

La suma de los contratos que formen parte de un mismo proyecto o negocio no podrá superar el 5% del patrimonio efectivo de la institución financiera No obstante, podrán excluirse de este límite aquellos contratos celebrados con empresas que sean sujeto de crédito con prescindencia de los resultados del proyecto de que se trate.

Capítulo 8-37

Pág 4

3 3.- Límites de crédito

Las obligaciones que asumen los arrendatarios en un contrato de leasing quedan sujetas a los márgenes y prohibiciones a que se refieren los artículos 84 y 85 de la Ley General de Bancos.

Conforme a lo indicado en el Capítulo 12-3 de esta Recopilación Actualizada de Normas, al tratarse de obligaciones por contratos que se circunscriban al arrendamiento de bienes raíces urbanos correspondientes a viviendas, oficinas, locales comerciales, bodegas y estacionamientos, se computará el 50 % del importe de la respectiva obligación de los arrendatarios, para el solo propósito de afectar las operaciones a los márgenes individuales de crédito del 5% sin garantía.

4 - Compras de cartera

La autorización para efectuar operaciones de leasing comprende también la adquisición de contratos de leasing que cumplan las condiciones y se sujeten a los límites señalados en este Capítulo.

Cuando se trate de la adquisición de algún contrato o cartera de contratos a personas diferentes a una entidad sujeta a la fiscalización de esta Superintendencia, las instituciones financieras deberán contar con un informe previo de sus auditores externos, acerca de la calidad e integridad de el o los contratos, que justifique su precio y certifique el cumplimiento de los requisitos establecidos en este Capítulo, incluida su clasificación.

5.- Información sobre las operaciones.

Las obligaciones de pago pactadas en los contratos de leasing no serán informadas como deudas para efectos de lo dispuesto en el artículo 14 de la Ley General de Bancos y en el Capítulo 18-5 de esta Recopilación, como tampoco serán incluidas en la demás información relativa a deudores que se entregue a esta Superintendencia, con excepción de aquella en que se exija expresamente su inclusión, según las instrucciones del Manual del Sistema de Información.

Capítulo 8-37

Pág. 5

Lo anterior es sin perjuicio de las normas de esta Recopilación en que se alude al concepto de colocaciones, el cual incluye los contratos de leasing.

Por otra parte, al margen de la información que esta Superintendencia pueda solicitar para otros efectos, las tasas implícitas en las cuotas de arrendamiento que se utilizan para propósitos financiero-contables no se incluirán en la información relativa a las tasas de interés para la determinación de la tasa de interés corriente y máxima convencional, puesto que no corresponden a las tasas pactadas en una operación de crédito de dinero a que se refiere la Ley N° 18.010 y el Capítulo 7-1 de esta Recopilación.

Capítulo 8-37

Pág. 6

II - CONTRATOS DE LEASING

1.- Características de los contratos

Los contratos de arriendo que lleven a cabo las instituciones financieras, deberán ajustarse a las definiciones generales de lo que se denomina "leasing financiero", para lo cual deberán contemplar los siguientes elementos.

a) El contrato deberá efectuarse sobre bienes adquiridos a solicitud del cliente

b) Los compromisos adquiridos tanto por el arrendatario como por la institución financiera, no podrán ser dejados sin efecto unilateralmente durante la vigencia del contrato. Tampoco podrá ponérseles término de mutuo acuerdo sin causa justificada, a menos que se haya cumplido un 50% o más del plazo pactado, salvo que se ejerza la opción de compra.

c) La responsabilidad de la mantención del bien arrendado podrá ser asumida por la institución financiera, pero no podrá efectuarla directamente.

d) Los contratos deberán tener una duración mínima de un año.

e) Los contratos deberán, en general, contener una opción de compra del bien arrendado, salvo que las partes justificadamente acuerden lo contrario.

f) La opción de compra deberá ser de un valor significativamente inferior al valor económico estimado del bien a la fecha en que puede ser ejercida.

Los elementos antes mencionados corresponden a las reglas generales que deben cumplirse en los contratos, sin perjuicio de las restricciones especiales que se señalan en este Capítulo para operaciones específicas.

Capítulo 8-37

Pág 7

Las condiciones señaladas en las letras a) y d) no alcanzan a los contratos de leasing financiero que se celebren sobre bienes que hayan sido recuperados de contratos anteriores.

Las instituciones financieras podrán excepcionalmente entregar en arriendo bienes recuperados mientras no se recoloquen en una nueva operación de leasing financiero, siempre que se cumpla la condición establecida en la letra c).

2.- Leasing Inmobiliario.

Los contratos de leasing inmobiliario deberán contemplar un plazo mínimo de 5 años y el valor actual de la totalidad de las cuotas no podrá ser inferior al 40% del valor de tasación del correspondiente bien o, cuando se trate de lease-back de un bien usado, del valor de tasación deducido el ajuste de que trata el numeral 3 1 de este título.

No obstante, los contratos de arrendamiento de viviendas podrán pactarse bajo otras condiciones, sin perjuicio de lo indicado en el N° 1 de este título.

3- Lease-back de bienes usados.

Las instituciones financieras podrán efectuar operaciones de lease-back de bienes usados bajo las condiciones señaladas en los números precedentes, debiendo además cumplir con las que se establecen en los numerales siguientes.

Quedan comprendidos dentro de las operaciones de lease-back de bienes usados de que se trata, tanto el arrendamiento de esos bienes adquiridos directamente del arrendatario, como el de bienes que hayan pertenecido a éste y se adquieran de un tercero. Asimismo, se considerarán como lease-back de bienes usados para los efectos de las presentes normas, los arrendamientos de bienes que se adquieran de una persona natural o jurídica que se encuentre vinculada por propiedad o gestión al arrendatario.

Capítulo 8-37

Pág 8

3 1.- Valor de los bienes.

Para adquirir los bienes que serán entregados en arriendo, las instituciones financieras deberán contar con una tasación de dichos bienes efectuada sobre la base de criterios estrictamente técnicos que permitan determinar su valor comercial con prescindencia de consideraciones relativas a los flujos del negocio del arrendatario. En la tasación, que deberá realizar una persona idónea e independiente del respectivo vendedor, deberá quedar constancia, entre otras cosas, del estado en que se encuentra el bien, de su vida útil estimada, del grado o riesgo de obsolescencia tecnológica, de las facilidades o dificultades para su mantenimiento futuro o para una eventual venta posterior, como por ejemplo, si se trata o no de una marca conocida en el mercado y si existen o no representantes en Chile que provean repuestos y servicio técnico.

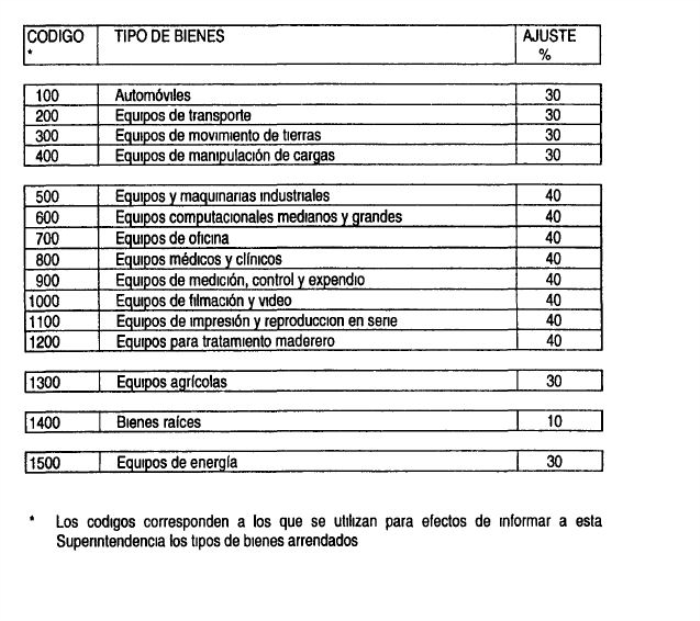

El valor de los bienes usados que se debe considerar para efectuar operaciones de lease-back de tales,bienes, no podrá ser superior al valor de tasación del correspondiente bien, menos una deducción que deberá aplicar la propia institución financiera para cubrir el menor valor por conceptos tales como depreciación u obsolescencia esperada, otros riesgos de fluctuación de precios y gastos estimados de rescate.

Este ajuste o deducción para determinar el valor máximo que debe asignarse al bien para una operación de lease-back de bienes usados, no podrá representar un porcentaje inferior al que se señala en el Anexo N° 2 de este Capítulo, en relación con el valor comercial a la fecha de la respectiva tasación.

3.2.- Gravámenes y prohibiciones

Los bienes usados que sean adquiridos para darlos en arrendamiento deberán estar libres de gravámenes y prohibiciones.

Capítulo 8-37

Pág. 9

3.3.- Límite de operaciones de lease-back de bienes usados.

La suma de los contratos de arrendamiento que mantenga la institución financiera, correspondientes a operaciones de lease-back de bienes usados, no podrá exceder el 50% del saldo total de contratos de arrendamiento de la respectiva empresa:

4.- Tipos de cartera de contratos.

Para efectos contables y estadísticos, los contratos se agruparán en los siguientes tipos:

a) Cartera comercial

Corresponderá a todos los contratos de leasing o lease-back suscritos con personas jurídicas, como asimismo, aquellos contratos suscritos con personas naturales que no cumplan las condiciones señaladas en los literales siguientes.

b) Cartera de consumo.

Corresponderá a los contratos con personas naturales que se limiten al arrendamiento de bienes de consumo durable, tales como automóviles, computadores personales, equipos de comunicación, etc. Se excluyen los contratos sobre bienes de capital, entendiendo por tales aquellos que se destinen a la produccción o a la prestación de algún servicio, cualquiera sea su valor.

c) Cartera de vivienda.

Comprenderá los contratos celebrados con usuarios finales de las viviendas arrendadas.

Capítulo 8-37

Pág 10

5.- Restricciones para los contratos de arriendo con personas relacionadas

a) Sólo podrán arrendarse a personas relacionadas bienes inherentes al giro del arrendatario, salvo que se trate de contratos que correspondan a cartera de consumo o de vivienda.

b) En los contratos de arriendo con personas relacionadas se deberá incluir siempre la opción de compra del bien por parte del arrendatario, aun cuando se trate de bienes recuperados los cuales, en caso de arrendarse a una parte relacionada, deberán ser recolocados en una operación de leasing financiero.

6.- Operaciones con empresas del Estado.

De conformidad con lo prescrito en el inciso segundo del artículo 24 de la Ley N° 18 482, las empresas en que el Estado, directa o indirectamente, tenga una participación igual o superior al 50% del capital social, pueden suscribir contratos de arrendamiento a largo plazo no renovables sólo cuando cuenten con la autorización previa concedida, mediante decreto exento conjunto, por los Ministerios de Hacienda y de Economía, Fomento y Reconstrucción.

Atendido lo anterior, para celebrar contratos de leasing con alguna empresa en que participe el Estado, las instituciones financieras deberán obtener de su cliente una declaración escrita en el sentido de que la empresa cuenta con la autorización de que se trata, o bien, de que no se encuentra dentro de aquellas sociedades a que se refiere el artículo 24 antes mencionado.

Capítulo 8-37

Pág 11

III.- EVALUACION DE LAS CARTERAS DE CONTRATOS DE LEASING.

Con el objeto de constituir oportunamente las provisiones necesarias para cubrir eventuales pérdidas o sobrevaloraciones, las instituciones financieras deberán mantener evaluados en forma permanente los riesgos asumidos en sus contratos, de acuerdo con los criterios que se señalan en este título.

La aplicación de los criterios que más adelante se explicitan, requiere del análisis de información confiable y oportuna sobre la situación de los deudores y de conclusiones fundadas acerca de los riesgos y de las posibles pérdidas.

Para ello, es imprescindible que cada institución financiera cuente con procedimientos administrativos, instancias de control interno y sistemas adecuados para mantener permanentemente evaluados los riesgos de esos activos sobre la base de la metodología que se establece. Esos sistemas deberán permitir, en cualquier momento, la consulta de la clasificación de la cartera de contratos de leasing en las correspondientes categorías de riesgo que se establecen y la revisión de dichas clasificaciones cada vez que sea necesario. Además, dichos sistemas deberán contemplar la disponibilidad de información de detalle sobre los bienes dados en arriendo y sobre las garantías adicionales que resguarden los contratos.

1.- Evaluación de la cartera comercial

1.1.- Clasificación de los contratos.

La clasificación de la cartera comercial consiste en asignarle una categoría de nesgo a cada uno de los arrendatarios que mantenga algún contrato correspondiente a esa cartera. De esta manera, todos los contratos de la cartera quedarán clasificados sobre la base de la evaluación de la capacidad de pago de los respectivos arrendatarios, estimando el monto de las posibles pérdidas de sus operaciones a la luz de la situación financiera, el cumplimiento de pago, las garantías adicionales que existan para cada contrato, las condiciones de recuperabilidad y valor de mercado de los bienes dados en leasing y otros elementos de análisis, según el caso.

Capítulo 8-37

Pág 12

El análisis en conjunto de estos factores y los demás que correspondan, debidamente ponderados, permitirá clasificar los contratos de la cartera comercial de un arrendatario en una de las siguientes categorías de riesgo:

a) Categoría "A" Contratos de riesgo normal;

b) Categoría "B". Contratos de nesgo potencial superior al normal,

c) Categoría "B-". Contratos con pérdidas esperadas,

d) Categoría "C". Contratos con pérdidas esperadas significativas, y,

e) Categoría "D": Contratos irrecuperables

12- Definición de las categorías de nesgo de la cartera comercial.

1.2.1.- Categoría "A".

Los arrendatarios clasificados en Categoría "A", serán aquellos que al momento de su evaluación no presenten duda de que sus contratos se desarrollarán según las condiciones originalmente pactadas.

Por consiguiente, esta categoría se asignará a los clientes que hayan cumplido oportunamente con el pago de las cuotas y nada indique que dicho comportamiento cambiará en el futuro Para esto se requiere, naturalmente, que durante la vigencia de los contratos exista un claro conocimiento, tanto de la situación de solvencia, como del flujo de ingresos con que cuentan los clientes para enfrentar oportunamente sus pagos.

Un arrendatario no podrá quedar clasificado en esta categoría si mantiene algún contrato cuyo plazo sea notoriamente superior a la vida útil del bien o cuya opción de compra no sea significativamente inferior al valor económico del bien a la fecha en que pueda ser ejercida.

Tampoco podrá ser clasificado en categoría "A" un arrendatario cuya fuente de pago dependa de la generación de recursos de otras empresas o personas naturales.

Capítulo 8-37

Pág 13

1 2.2.- Categoría "B".

Se clasificarán en Categoría "B" los arrendatarios que presenten algún grado de incumplimiento en las condiciones originalmente pactadas en sus contratos, lo que puede reflejarse en el atraso en el pago de alguna cuota o en la necesidad de modificar alguna de las condiciones del contrato original, siempre que, de acuerdo al conocimiento de la actual situación financiera del cliente, esos factores no afecten en forma importante el flujo de ingresos esperados de la operación ni la recuperabalidad del bien en condiciones normales, o bien, que el valor de los bienes dados en arriendo, así como las garantías adicionales constituidas, cubran el saldo del contrato, considerando los costos de recuperación y de la recolocación o enajenación de los bienes.

Esta será la máxima categoría en que pueden ser clasificados los arrendatarios cuando la recuperación de los importes de sus contratos esté basada en el valor de los bienes o de las garantías adicionales, vale decir, no pueden clasificarse en Categoría "A" sobre esa base cuando existan debilidades como las indicadas.

También se incluirán en esta categoría, u otra de mayor nesgo, aquellos arrendatarios que mantienen contratos cuya estructura financiera difiere de las condiciones habituales para el tipo de bien de que se trate, ya sea en términos del plazo al que han sido pactados o por el valor fijado para la opción de compra.

Considerando lo anterior, especialmente la suficiencia de garantías y el valor de los bienes, la pérdida potencial de los contratos de los arrendatarios clasificados en esta categoría, si se materializara, sería inferior al 5% del valor neto de sus respectivos contratos.

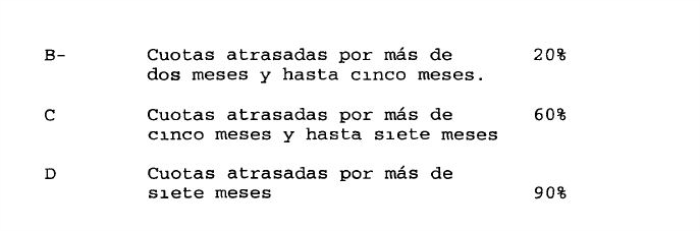

1.2.3.- Categoría "B-".

Los arrendatarios clasificados en la Categoría "B-" son aquellos que presentan atrasos reiterados en el pago de sus cuotas o cuyos contratos han sido renegociados o prorrogados. Por otra parte sus estados financieros presentan acentuadas debilidades, son de difícil comprobación o están desactualizados, de manera que no es posible determinar cual es el origen de los recursos o la real capacidad de pago con que cuentan.

Capítulo 8-37

Pág 14

Esas características permiten suponer que el servicio de sus cuotas puede interrumpirse en el futuro y que aquellas debilidades originan pérdidas que no alcanzan a compensarse con el valor de los bienes arrendados ni con las garantías adicionales.

Además quedarán incluidos en esta categoría, u otra de mayor riesgo, los arrendatarios cuyos contratos presenten una estructura financiera que difiera significativamente de las condiciones habituales para el tipo de bien de que se trate, ya sea en términos del plazo al que han sido pactados o por el valor fijado para la opción de compra.

También quedarán clasificados en esta categoría u otra de mayor riesgo, aquellos arrendatarios cuyos contratos den origen a una pérdida continua en los flujos operacionales de la institución financiera, como consecuencia de haberse pactado con una tasa de interés o reajustes inferiores a los que sería necesario aplicar para cubrir, como mínimo, el costo de fondos y los gastos de gestión en que incurre la institución para cursar la operación La pérdida estimada en estos casos corresponderá al valor actual de las diferencias entre los intereses y reajustes pactados y los requeridos para una operación de financiamiento que equilibre los gastos en que incurra la entidad arrendataria.

Las situaciones descritas permiten suponer que las pérdidas potenciales de los contratos de los arrendatarios clasificados en esta categoría, se situarán entre el 5% y el 40% de su valor neto.

1.2.4 - Categoría "C".

Se clasificarán en la Categoría "C" los arrendatarios que presentan una alta morosidad en el pago de sus cuotas o reiteradas renegociaciones o prórrogas.

A su vez, su situación financiera presenta un claro deterioro, al punto que el arrendatario no alcanza a generar ingresos suficientes para el pago total o parcial de sus cuotas, o bien la institución no cuenta con información actualizada del cliente.

Capítulo 8-37

Pág 15

Por otra parte, el rescate de los bienes dados en arrendamiento y la ejecución de las garantías adicionales, sólo permitirían recuperar una porción del valor neto de sus contratos.

Asimismo, deben ser clasificados en esta categoría, los arrendatarios que mantengan contratos otorgados con intereses y reajustes muy inferiores a los necesarios para cubrir los costos de la operación La pérdida estimada en estos casos corresponderá al valor actual de la diferencia entre los intereses y reajustes pactados y los requeridos para una operación de financiamiento que equilibre los gastos en que incurra la entidad acreedora.

Serán también incorporados a esta categoría, u otra de mayor riesgo, los arrendatarios cuyos contratos presenten una estructura financiera que difiera en forma manifiesta de las condiciones habituales para el tipo de bien de que se trate, ya sea en términos del plazo al que han sido pactados o por el valor fijado para la opción de compra.

Las situaciones descritas permiten suponer que las pérdidas de los contratos de los arrendatarios clasificados en esta categoría, se situarán entre el 40% y el 80% de su valor neto.

1 2.5.- Categoría "D".

Deben ubicarse en la Categoría "D", los arrendatarios que presentan una alta morosidad y cuando los esfuerzos por recuperar los bienes arrendados han sido infructuosos o cuando existan antecedentes de que, en caso de llegar a recuperar los bienes dados en leasing y ejecutar las garantías adicionales, se obtendrá un valor muy bajo en proporción al saldo neto de sus contratos.

Las situaciones descritas permiten suponer que las pérdidas de los contratos de los arrendatarios clasificados en esta categoría, se situarán entre el 80% y el 100% de su valor neto.

Capítulo 8-37

Pág. 16

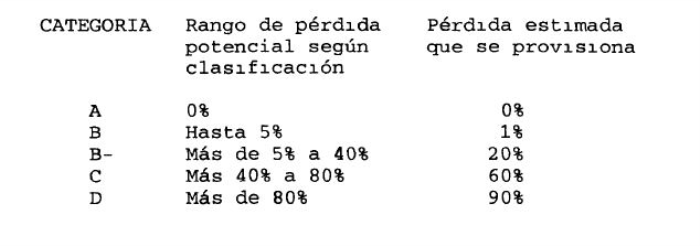

1.3.- Pérdida estimada de la cartera comercial.

Para efectos de la determinación de las provisiones que se deban constituir para cubrir el riesgo de la cartera comercial, se asignará a cada categoría un porcentaje determinado de pérdida esperada, de acuerdo a la siguiente tabla:

.

.La pérdida estimada de la cartera comercial corresponderá a la suma de los montos que resulten de multiplicar el porcentaje de pérdida estimada correspondiente a cada una de las categorías definidas anteriormente por el valor neto de los contratos de los arrendatarios clasificados en las respectivas categorías

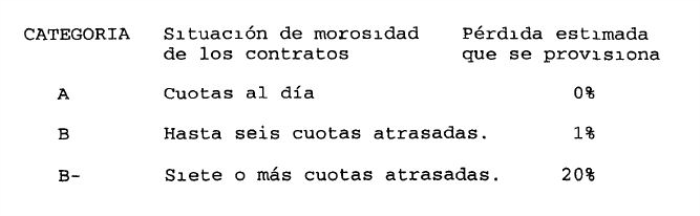

2.- Clasificación de la cartera de consumo.

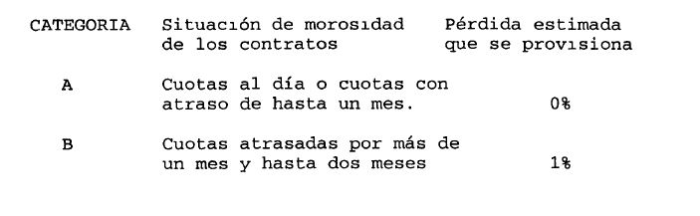

La determinación del nesgo involucrado en la cartera de consumo se medirá sobre bases agregadas según el comportamiento global de la morosidad observada.

Para este efecto se clasificarán los contratos de acuerdo con lo siguiente.

.

.Capítulo 8-37

Pág 17

La pérdida estimada de la cartera de consumo corresponderá a la suma de los montos que resulten de multiplicar el porcentaje de pérdida estimada correspondiente a cada una de las categorías definidas anteriormente por el valor neto de los contratos clasificados en dichas categorías.

3.- Clasificación de la cartera de vivienda.

La determinación del nesgo involucrado en la cartera de vivienda se medirá sobre bases agregadas según el comportamiento global de la morosidad observada.

Para este efecto se clasificarán los contratos de acuerdo con lo siguiente:

.

.La pérdida estimada de la cartera de vivienda corresponderá a la suma de los montos que resulten de multiplicar el porcentaje de pérdida estimada correspondiente a cada una de las categorías definidas anteriormente por el valor neto de los contratos clasificados en dichas categorías.

Capítulo 8-37

Pág. 18

4.- Valorización de los bienes y garantías adicionales del contrato.

Para considerar el valor de los bienes y de las garantías adicionales en el proceso de clasificación de cartera, las instituciones financieras deben atenerse a lo siguiente.

4.1 - Valorización de los bienes entregados en leasing.

Es condición imprescindible que la institución cuente con tasaciones actualizadas de los bienes entregados en leasing, desde el momento en que ellos constituyen un elemento fundamental para la evaluación del nesgo del contrato, especialmente en aquellos casos en que se manifieste alguna de las debilidades señaladas en los numerales anteriores, que hagan presumir su clasificación en alguna de las categorías que contemplan pérdidas esperadas.

Las tasaciones deben ser realizadas y suscritas por profesionales que sean idóneos en la materia, designados por la institución financiera, de preferencia ajenos a ella y, en todo caso, independientes del arrendatario.

Para ser consideradas en la clasificación de los contratos, las tasaciones no podrán tener una antigüedad superior a un año. No obstante esta antigüedad máxima, en el evento que se hayan producido cambios significativos en el mercado, deberá ajustarse oportunamente el valor de los bienes a la nueva realidad.

Las tasaciones deberán ser efectuadas sobre la base de criterios estrictamente técnicos para determinar el valor comercial y el valor de liquidación de los respectivos bienes. Por consiguiente, se tendrá en consideración, entre otras cosas, el estado en que se encuentren, su vida útil estimada, el grado de obsolescencia tecnológica, la existencia de servicio técnico proporcionado por proveedores estables, la existencia de mercados amplios en que puedan ser transados, los costos de mantenimiento y de recolocación o venta, etc., aspectos todos que deberán constar suficientemente en el informe respectivo, de acuerdo al tipo de bien de que se trate.

Capítulo 8-37

Pág. 19

Para efectos de la clasificación de cartera de que trata este título III, deberá considerarse el valor de liquidación de los bienes, a fin de seguir un criterio estrictamente conservador en la determinación de los riesgos.

Cuando los bienes de un contrato estén sujetos al pago de derechos de aduana diferidos por parte del arrendatario, se considerará como valor de los bienes para efectos de clasificación y provisiones, su valor de tasación menos el importe de los derechos de aduana pendientes de pago.

4.2.- Valorización de las garantías

El valor de las garantías reales para efectos de la clasificación de cartera, corresponderá al valor de tasación o certificación ajustado que debe utilizarse para los márgenes de crédito y que se encuentra tratado en el N° 3, título IV, del Capítulo 12-3 de esta Recopilación Actualizada de Normas.

Este criterio de valorización alcanza también a aquellas garantías que no sirven para aumentar el margen de crédito.

5 - Renegociaciones de los contratos.

Las instituciones financieras deberán cuidar que una renegociación de un contrato se efectúe sólo en aquellos casos en que, usando criterios realistas en la valorización de eventuales garantías y considerando la tasación de los bienes y la capacidad de pago del cliente, se pueda establecer razonablemente que el arrendatario pagará íntegramente su obligación en los nuevos términos.

Para los efectos de las normas sobre clasificación de cartera de que trata el presente título, se considerarán como renegociados aquellos contratos en que se hayan modificado las condiciones originalmente pactadas como consecuencia de problemas financieros del arrendatario, como asimismo aquellos que hayan sido novados a una persona natural o jurídica relacionada con el arrendatario original Además, para esos solos efectos se entenderá que constituyen también contratos renegociados, aquellos celebrados sobre bienes que hayan sido recolocados a una persona relacionada al arrendatario original.

Capítulo 8-37

Pág 20

6.- Revisión de esta Superintendencia.

Este Organismo revisará las clasificaciones que, de acuerdo con las normas del presente Capítulo, deben efectuar las instituciones financieras Las revisiones pueden dar lugar a cambios o reclasificaciones de los contratos.

Si con la información disponible esta Superintendencia constatare que la categoría en la que ha sido clasificado algún arrendatario no es aquella que debió asignársele, de acuerdo con las pautas establecidas en estas normas, se procederá a reubicarlo en la categoría de nesgo que corresponda.

Las reubicaciones que se efectúen sustituirán para todos los efectos a las clasificaciones realizadas por la institución, sin perjuicio de que ésta pueda cambiarlas posteriormente a categorías de mayor o menor nesgo, según corresponda, cuando existan nuevos antecedentes que así lo ameriten.

Sin embargo, cuando se trate de modificar las reubicaciones establecidas por esta Superintendencia hacia categorías de menor nesgo, las instituciones financieras que no se encuentren calificadas por dos o más veces consecutivas en categoría I según la calidad de sus procesos de clasificación de cartera y conforme a lo previsto en el Capítulo 8-28 de esta Recopilación, deberán contar con la aprobación previa de este Organismo Para ese efecto, dichas instituciones solicitarán una reconsideración a esta Superintendencia, la que se resolverá, a más tardar, en la siguiente visita destinada a examinar los activos de la institución solicitante.

7.- Información requerida

Las clasificaciones de los arrendatarios deberán basarse en la información documentada que se tenga acerca de aspectos claves tales como: su solvencia, fuentes de ingresos; endeudamiento con el sistema financiero y con terceros, comportamiento de pago de sus obligaciones, evolución de los contratos suscritos con la institución financiera, valor de sus bienes y garantías, etc. En general, las clasificaciones deberán respaldarse con todos los antecedentes necesarios para obtener conclusiones razonadas acerca de los riesgos que permiten clasificar de acuerdo con los criterios establecidos en este Capítulo.

Capítulo 8-37

Pág 21

Entre aquellos elementos que deben considerarse para la asignación de cada categoría, especialmente las de bajo riesgo, esta Superintendencia enfatiza la necesidad de contar con los siguientes antecedentes de respaldo que deben mantenerse en archivos de fácil consulta:

a) Memorándum de aprobación de la operación, en que se señale el número del contrato, la identificación del arrendatario, una descripción del o de los bienes arrendados, el nombre del proveedor, las garantías adicionales si las hay, precio del bien y demás costos que se incluyen en el monto total a financiar del contrato y forma de pago de las rentas. Este memorándum deberá tener la firma de la o las personas que autorizan la operación.

b) Factura de adquisición del o de los bienes dados en arriendo.

c) Acta de entrega del o de los bienes dados en arriendo, en donde quede claramente establecida la fecha de entrega, la descripción de los bienes entregados y la conformidad del arrendatario.

d) Análisis de la situación financiera del arrendatario o evaluación del proyecto, en los casos que corresponda, que contenga una apreciación del nesgo de la operación al momento de aprobarse y cuando existan ciertas dificultades, por parte del arrendatario, en el pago de las rentas pactadas en el contrato. La fortaleza del análisis dependerá de la confiabilidad de los antecedentes financieros del deudor y de la actualización de ellos, cuando la situación así lo requiera. Por lo tanto, las instituciones financieras deberán hacer los máximos esfuerzos para obtener de sus arrendatarios la entrega de dichos antecedentes financieros en el momento de evaluar la operación o en las oportunidades en que se requiera efectuar renegociaciones de los términos originales del contrato.

e) Tabla de desarrollo del contrato, en la cual se identifique claramente el monto que se financia y el monto y fecha de vencimiento de cada una de las cuotas Deberá mantenerse la información que permita relacionar directamente cada fecha de vencimiento con la fecha de pago efectivo.

f) Los contratos suscritos, con sus anexos, modificaciones y renegociaciones que hayan tenido. En todo caso, la información que se mantenga sobre los contratos vigentes debe permitir la identificación expedita de los contratos anteriores que les hayan dando origen por novación o cambio en sus condiciones.

Capítulo 8-37

Pág 22

g) Las modificaciones a las condiciones pactadas que signifiquen prórrogas, ampliaciones de plazo, disminución del monto de las cuotas de arriendo, novaciones por cambio de arrendatario y, en general, renegociaciones de cuotas impagas, deberán constar explícitamente en los contratos que se acuerden En estos casos, en el memorándum de aprobación se deberá dejar constancia clara de la evaluación efectuada por la institución, que justifica el otorgamiento de las nuevas condiciones.

Capítulo 8-37

Pág. 23

IV. - EXIGENCIA DE PROVISIONES Y CASTIGOS DE CONTRATOS DE LEASING Y BIENES

RECUPERADOS.

Las instituciones financieras deberán mantener permanentemente constituidas las provisiones necesarias para cubrir las eventuales pérdidas determinadas sobre la base de la evaluación tratada en el título III de este Capítulo y efectuar los castigos contables de los contratos y bienes recuperados de acuerdo con las siguientes instrucciones.

1.- Provisiones para contratos de leasing.

Al cierre de cada mes, las instituciones financieras deberán mantener constituidas provisiones sobre sus carteras de leasing, de acuerdo con lo siguiente.

1.1 - Provisión sobre la cartera comercial

La provisión mínima exigida sobre la cartera comercial será igual al importe de la pérdida estimada calculada según lo establecido en el numeral 1.3 del título III.

Con todo, las instituciones financieras que no se encuentren calificadas dos veces consecutivas en categoría I según sus sistemas de clasificación de cartera de acuerdo con lo previsto en el Capítulo 8-28 de esta Recopilación, no podrán mantener una provisión para su cartera comercial inferior a la pérdida estimada que determine esta Superintendencia como consecuencia de las revisiones a que se refiere el N° 6 del título III.

Para este efecto, la pérdida estimada de la cartera comercial será comunicada por esta Superintendencia luego de cada visita inspectiva que considere el examen de la cartera, sin perjuicio de hacerlo, además, cada vez que cuente con elementos de juicio necesarios para precisarla.

El monto de dicha pérdida estimada se expresará en unidades de fomento y se entenderá vigente desde el momento en que sea comunicado y hasta que la institución financiera reciba una nueva comunicación en tal sentido.

Capítulo 8-37

Pág 24

Si con posterioridad a la respectiva comunicación la institución financiera estima que el monto de la provisión resulta excesivo por haberse castigado contratos que incidían en forma importante en la pérdida estimada de la cartera comercial, podrá solicitar una reconsideración de esa exigencia de provisión mínima, para lo cual deberá acompañar los antecedentes de los castigos efectuados.

1 2.- Provisión sobre la cartera de consumo

La provisión mínima exigida sobre la cartera de consumo será igual al importe de la pérdida estimada calculada según lo establecido en el N° 2 del título III.

1.3 - Provisión sobre la cartera de vivienda

La provisión mínima exigida sobre la cartera de vivienda será igual al importe de la pérdida estimada calculada según lo establecido en el N° 3 del título III.

14- Exigencia de nivel mínimo de provisión para el conjunto de las carteras

No obstante lo indicado en los numerales precedentes, cuando la suma de las provisiones de cada cartera resulte inferior al equivalente a un 0,75% del total del valor neto de los contratos registrados en el activo, las provisiones deberán incrementarse proporcionalmente hasta alcanzar ese nivel mínimo.

2.- Castigos de contratos de arrendamiento.

Las instituciones financieras deberán castigar contablemente un contrato de arrendamiento cuando se cumpla alguna de las siguientes circunstancias, sin perjuicio de seguir ejerciendo, cuando corresponda, sus derechos para la recuperación de los montos impagos o de los bienes arrendados.

a) Cuando un contrato que mantenga cuotas impagas, no esté amparado por un título ejecutivo y los bienes arrendados no se encuentren en poder del arrendatario,

b) Al cumplirse el plazo de prescripción de las acciones de cobro o al momento del rechazo de la ejecución del contrato por resolución judicial ejecutoriada,

Capítulo 8-37

Pág 25

c) Cuando, por insolvencia del arrendatario u otra causa sobreviniente, la institución considere que no existe ninguna posibilidad de recuperación de las rentas de arrendamiento, y el valor del bien no pueda ser considerado para los efectos de recuperación del contrato, ya sea por el estado en que se encuentra, por los gastos que involucraría su recuperación, traslado y mantención, por obsolescencia tecnológica o por no existir antecedentes sobre su ubicación y estado actual.

d) Por último, aun cuando la institución estime que puede lograr la recuperación de los montos adeudados, deberá seguir los siguientes criterios: i) si el contrato no se encuentra amparado con un título ejecutivo, castigará las cuotas morosas que hayan cumplido 90 días impagas y si la cuota más antigua ha cumplido 12 meses desde su vencimiento, deberá además castigar la totalidad del crédito, n) si el contrato se encuentra amparado por un título ejecutivo, castigará todas las cuotas vencidas cuando la más antigua de ellas haya cumplido 12 meses desde su vencimiento y, posteriormente, deberá castigar las cuotas restantes a medida que vayan venciendo Este último procedimiento podrá anticiparse mediante el castigo del saldo total del contrato, lo que en todo caso se hará al presentarse alguna de las circunstancias señaladas en los literales precedentes.

3 - Provisiones y castigos de bienes recuperados

Las instituciones financieras deberán mantener, en todo momento, una provisión sobre los bienes rescatados que no hayan sido recolocados en nuevas operaciones de leasing financiero, equivalente a la diferencia entre la suma de los valores comerciales actuales y el total de los valores registrados en el activo de estos bienes, cuando este último sea superior Para este efecto, los valores comerciales se determinarán de acuerdo con los criterios señalados en el numeral 4.1 del título III de este Capítulo.

Los valores contables de los bienes que hayan sido recuperados por contratos resueltos, deberán ser castigados al cumplirse doce meses desde su registro en el activo de la institución, en la medida en que no se encuentren arrendados nuevamente bajo las condiciones de leasing financiero señaladas en el N° 1 del título II de este Capítulo.

Capítulo 8-37

Pág 26

V - NORMAS CONTABLES.

Las instituciones financieras deberán ceñirse a las siguientes normas en las materias que se indican:

1. - Contabilización de las operaciones de leasing.

1.1.- Suscripción de contratos.

La suscripción de los contratos se reflejará contablemente mediante su registro en cuentas de orden, por su valor nominal. Los respectivos importes se revertirán al momento de registrar en el activo las obligaciones de los arrendatarios, según lo indicado en el numeral 1.3 de este título Para el efecto se utilizará la cuenta "Contratos de leasing suscritos" de la partida 9395.

1 2.- Adquisición de los bienes para leasing

Los bienes que se adquieran para cumplir con los contratos se registrarán cargando a la cuenta "Activos para leasing", de la partida 1760, todos los costos que se relacionen directamente con su adquisición, en forma similar a la compra de un bien para uso de la propia empresa, incluidos los necesarios para que los bienes queden en condiciones de ser utilizados por el arrendatario. Dentro de los costos podrán considerarse los intereses y reajustes de las obligaciones asumidas por la institución para la adquisición de los bienes, que se hayan pagado o devengado hasta la fecha de su entrega al cliente.

Por consiguiente, la cuenta "Activos para leasing" reflejará los costos acumulados de los bienes que se adquieren para cumplir con los contratos suscritos, registrados sobre la base de las obligaciones de pago efectivas de la institución, esto es, las que derivan de la facturación de los proveedores, de la suscripción de escrituras de compraventa, de cartas de crédito negociadas o de intereses devengados, como también por los importes de anticipos u otros desembolsos para la adquisición, construcción o instalación de los bienes para las operaciones de leasing.

Capítulo 8-37

Pág 27

1 3.- Deudores por leasing. Contabilización de los contratos

Los contratos se registrarán en el activo una vez que el bien haya sido recibido por el arrendatario. En caso de que un contrato contemple más de un bien y éstos se entreguen en forma parcializada, el contrato se registrará en el activo cuando el cliente haya recibido todos los bienes en condiciones de ser utilizados.

Para registrar los contratos se contabilizará el valor nominal de éstos en la cuenta "Contratos de leasing comercial", "Contratos de leasing de consumo" o "Contratos de leasing de vivienda", según corresponda, de la partida 1350, abonando la cuenta "Activos para leasing", señalada en el numeral 1.2 precedente, por el monto correspondiente a los bienes entregados, y acreditando la diferencia a la cuenta complementaria "Intereses diferidos leasing comercial", "Intereses diferidos leasing de consumo" o "Intereses diferidos leasing de vivienda", según sea el caso, de la partida 1350. Si para algún bien incluido en el contrato todavía no se contara con documentación relativa a costos menores asociados, dicha contabilización podrá incorporar una estimación de esos costos. En ningún caso podrán registrarse los contratos si el precio de los bienes adquiridos por la institución no se encuentra aún registrado en el activo conforme a lo descrito en el numeral 1.2.

A fin de reflejar el valor nominal incluyendo el impuesto al valor agregado (IVA) que corresponderá incorporar a cada una de las cuotas, la contabilización anterior será complementada cargando la cuenta "Contratos de leasing comercial", "Contratos de leasing de consumo" o "Contratos de leasing de vivienda" por el importe de dicho impuesto, con abono a la cuenta complementaria "IVA diferido leasing comercial", "IVA diferido leasing de consumo" o "IVA diferido leasing de vivienda" de la misma partida 1350, según el tipo de contrato de que se trate.

Capítulo 8-37

Pág 28

1 4. - Reajustes e intereses de los contratos.

Los reajustes aplicados a las cuentas correspondientes a los contratos de leasing, intereses diferidos e IVA diferido antes señaladas, se registrarán acreditando el importe neto a las cuentas "Reajustes por leasing comercial", "Reajustes por leasing de consumo" o "Reajustes por leasing de vivienda", de la partida 7315.

Los intereses devengados se reconocerán mediante el traspaso a resultados de los importes registrados en la cuentas de intereses diferidos antes mencionadas, correspondientes a las cuotas que vencen Para calcular el devengo de intereses al cierre de cada mes, deberán efectuarse los traspasos adicionales que correspondan, en proporción a los días transcurridos desde los vencimientos. Los intereses se abonarán a las cuentas "Intereses por leasing comercial", "Intereses por leasing de consumo" o "Intereses por leasing de vivienda", de la partida 7123.

1.5.- Cartera vencida

Las cuotas de los contratos de leasing que no sean pagadas dentro de los 90 días contados desde su respectivo vencimiento, serán traspasadas a la cuenta "Contratos de leasing comercial vencidos", Contratos de leasing de consumo vencidos" y "Contratos de leasing de vivienda vencidos", de la partida 1421.

Conviene tener presente que, a diferencia de las demás colocaciones de las instituciones financieras y en concordancia con lo señalado en el numeral 1 6 siguiente, el traspaso a cartera vencida de los importes impagos no origina provisiones individuales.

Capítulo 8-37

Pág 29

1 6.- Provisiones y castigos de los contratos.

Las provisiones sobre los contratos se registrarán en las cuentas "Provisiones para leasing comercial", "Provisiones para leasing de consumo" y "Provisiones para leasing de vivienda", de la partida 4205, con cargo a cuentas de resultado del mismo nombre de la partida 6110.

Los excesos de provisiones que se liberen como consecuencia de una disminución del nesgo total de las respectivas carteras, se abonarán a la misma cuenta de resultados que se cargó para constituirlas, la cual podrá arrojar saldo deudor o acreedor, según sea el movimiento neto de los ajustes en el período o ejercicio.

Los castigos siempre deberán efectuarse aplicando las provisiones constituidas sobre la respectiva cartera, sin perjuicio de la obligación de volver a mantener, cuando corresponda, el nivel de provisiones mínimo exigido.

2 - Bienes recuperados

2 1 - Ingreso al activo

Al momento de producirse la recuperación del o de los bienes entregados en leasing por un contrato resuelto, se traspasará el valor neto del contrato, según los importes registrados a esa fecha, a la cuenta "Bienes recuperados" de la partida 1760. No se reactivarán, por lo tanto, los importes que ya estuviesen contablemente castigados.

La incorporación del importe a esa cuenta podrá originar un ajuste a la provisión señalada en el N° 3 del título IV de este Capítulo.

Dado que se trata de bienes valorizados en su conjunto, por la vía de una provisión, a un valor probable de venta este activo no queda sujeto a depreciaciones.

Capítulo 8-37

Pág 30

2 2- Recolocación de los bienes.

El nuevo arrendamiento bajo condiciones de leasing financiero de algún bien recuperado, se contabilizará según lo señalado en el numeral 1.3 de este título, considerando como valor neto de los contratos el valor comercial que conste en la respectiva tasación. La diferencia con respecto al valor registrado según lo dispuesto en el numeral precedente, cuando éste sea mayor que el valor comercial, se imputará contra las provisiones constituidas o, si ellas fueran insuficientes, se aumentarán dichas provisiones para absorber la pérdida Si el valor contable fuese inferior al valor comercial, se acreditará la diferencia en la cuenta "Utilidades por recolocación de bienes en leasing", de la partida 7910.

Para registrar las ventas de bienes recuperados, se procederá en forma similar a la señalada en el numeral 2 2 precedente, en el sentido de aplicar las provisiones constituidas para absorber las pérdidas. Por consiguiente, si el precio de venta resulta inferior al valor contable se cargará la diferencia a las provisiones y en el caso contrario se abonará a cuenta "Utilidades por venta de bienes recuperados", de la partida 7910.

2.4. - Arrendamientos de bienes recuperados que no cumplan las condiciones de leasing financiero.

En el evento de entregarse en arriendo un bien recuperado sin cumplir las condiciones de leasing financiero, según lo previsto como excepción en el N° 1 del título II, éste se mantendrá registrado conforme a lo dispuesto en el numeral 2 1 de este título. Los ingresos que se obtengan por dicho arrendamiento se llevarán, al momento de percibirse, a la cuenta "Arrendamiento de bienes recuperados" de la partida 8315.

Capítulo 8-37

Pág 31

2.5.- Provisiones y castigos de los bienes recuperados.

Las provisiones sobre los bienes recuperados se registrarán en la cuenta "Provisiones sobre bienes recuperados de leasing", de la partida 1760, con cargo a cuenta del mismo nombre de la partida 6120.

En caso de que corresponda efectuar un castigo para cumplir con lo establecido en el N° 3 del título IV de este Capítulo se procederá en la forma que se indica a continuación.

a) Al tratarse de bienes cuyo valor contable sea superior a su valor comercial al momento del castigo, se ajustará el primero para dejarlo a su valor comercial aplicando las provisiones constituidas y se traspasará la diferencia, es decir, el importe correspondiente al valor comercial, a la cuenta "Castigo de bienes recuperados de leasing" de la partida 6315.

b) Cuando se trate de bienes cuyo valor contable sea inferior a su valor comercial, se cargará directamente la cuenta antes mencionada.

3 - Garantías otorgadas y recibidas.

Todas las garantías otorgadas o recibidas por la institución financiera deberán ser registradas en las cuentas de orden que correspondan.

Capítulo 8-37

ANEXO N° 1

Pág 1

ANTECEDENTES PARA SOLICITAR AUTORIZACION PARA EFECTUAR OPERACIONES DE LEASING

Junto con el estudio de factibilidad, las instituciones financieras solicitantes acompañarán los siguientes antecedentes

a) Estructura organizacional y forma en que se integrará y administrará el nuevo producto, en cuanto a la fijación de políticas y manejo de los riesgos, grado de autonomía de la gestión, flujos de información previstos, etc.

c) Explicación acerca de los controles internos que se prevén para manejar o precaver los riesgos, detallando en particular los procedimientos para el control de las operaciones.

d) Equipamientos y servicios contemplados para desarrollar el giro de leasing.

e) En caso de que el desarrollo del giro esté asociado a la adquisición de cartera de alguna entidad distinta a su filial, la institución financiera deberá remitir el informe de los auditores a que se refiere el N° 3 del título I de este Capítulo.

Los antecedentes mencionados en este anexo deberán permitir una evaluación eficaz para el propósito que se persigue Es requisito indispensable, por lo tanto, que la información sea completa, verificable y coherente, a fin de arribar a conclusiones fundadas en cada una de las materias o aspectos relevantes.

Capítulo 8-37

ANEXO N°2

Pág. 1

Ajustes mínimos de tasación para operaciones de lease-back de bienes usados.

.

.Capítulo 12-1

Pág. 10

2 4.- Categoría 4.

a) Préstamos con garantía hipotecaria para vivienda, otorgados al adquirente final de tales inmuebles. Incluye los créditos vigentes y en cartera vencida, definidos como créditos hipotecarios para vivienda en el Capítulo 8-28 de esta Recopilación.

b) Contratos de leasing de vivienda, en los términos señalados en e3 Capítulo 8-37 de esta Recopilación, esto es, los contratos que recaigan sobre una vivienda y que se celebren directamente con el usuario final.

c) Créditos contingentes que, de acuerdo con las instrucciones de esta Superintendencia, deben incluirse en las partidas 1605, 1610, 1615, 1620, 1655 y 1660 Incluye, en consecuencia, las colocaciones contingentes que corresponden a* emisión de boletas de garantía, otorgamiento de avales y fianzas, emisión de cartas de crédito y confirmaciones de cartas de crédito Las confirmaciones de cartas de crédito que cumplan las condiciones indicadas en la letra b) del numeral 2.3 precedente, se incluirán en categoría 3.

2.5 - Categoría 5.

En esta categoría deben computarse todos los demás activos no incluidos en las categorías anteriores. El importe clasificado en esta categoría corresponderá, en consecuencia, al activo total determinado según lo señalado en el N° 1 de este título, menos los importes de los activos netos clasificados en las categorías anteriores.

3.- Equivalente de crédito de los instrumentos derivados

Para los efectos de que trata este título, se considerará como activo el equivalente de crédito de los contratos a futuro sobre tasa de interés o sobre tipo de cambio de monedas autorizados por el Banco Central de Chile, de acuerdo con las siguientes instrucciones:

Capítulo 12-3

Pág. 16a

9 - Contratos de leasing.

Las obligaciones de los arrendatarios por contratos de leasing se computarán, para efectos de los límites de que trata este Capítulo, según el valor actual de los respectivos contratos.

No obstante, cuando se trate contratos que se circunscriban exclusivamente al arrendamiento de bienes raíces urbanos correspondientes a viviendas, oficinas, locales comerciales, bodegas y estacionamientos, se computará el 50% del valor actual del contrato, siempre que el importe resultante se encuadre dentro límite del 5% sin garantía. Para todos los demás fines, sea de información, contable, estadística, etc., se debe considerar el 100% del valor actual de esas operaciones. Estas normas rigen tanto para las deudas directas como para las indirectas y complementarias, cuando sea el caso.

Capítulo 12-9

ANEXO N°1

Pág. 3

.

Sin perjuicio de la información que puede solicitarse para verificar el cumplimiento de los límites en el curso del mes, los datos para determinar la situación al cierre de cada mes los obtendrá este Organismo mediante el procesamiento de los saldos informados en el archivo COI.

Capítulo 12-9

ANEXO N°2

Pág 2

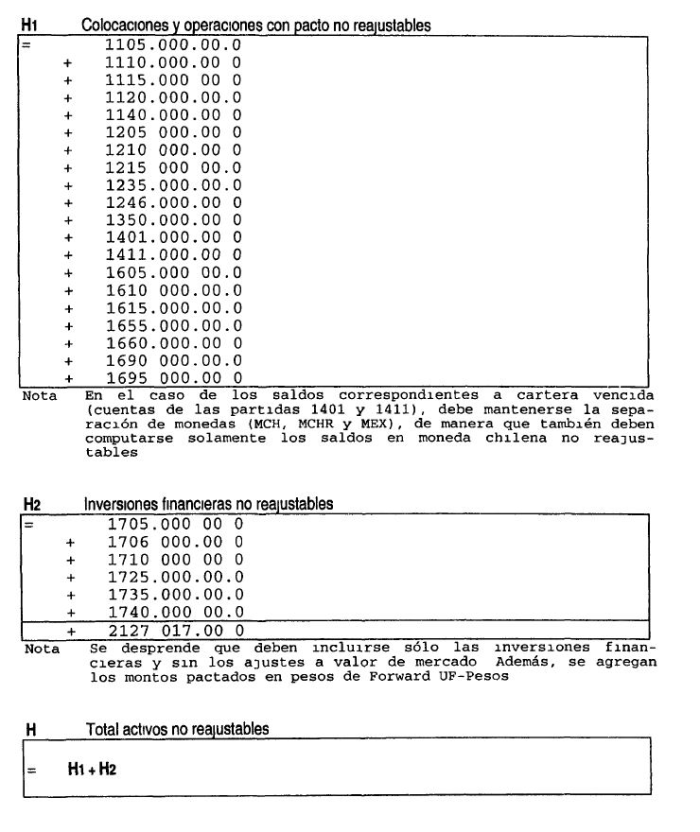

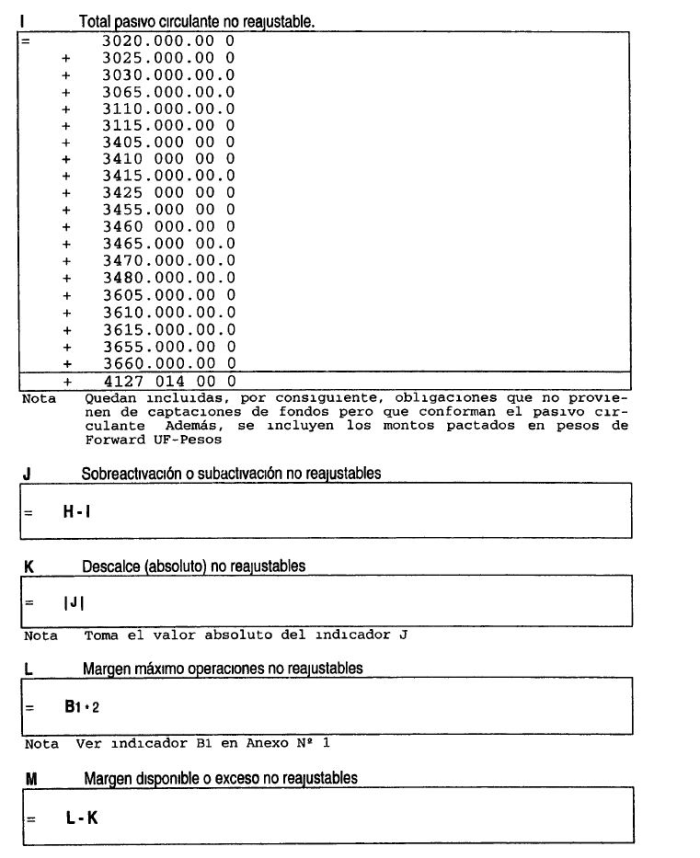

Los indicadores antes señalados corresponden a la suma de los saldos contables que, de acuerdo con las instrucciones vigentes de esta Superintendencia, deben incluirse en las partidas que se indican a continuación, considerando solamente aquellos saldos que, al tratarse del cierre de un mes, deben informarse en moneda chilena no reajustable en el archivo C01:

.

Capítulo 12-9

ANEXO N°2

Pág 3

.

Capítulo 18-1

ANEXO N°1

Pág 1

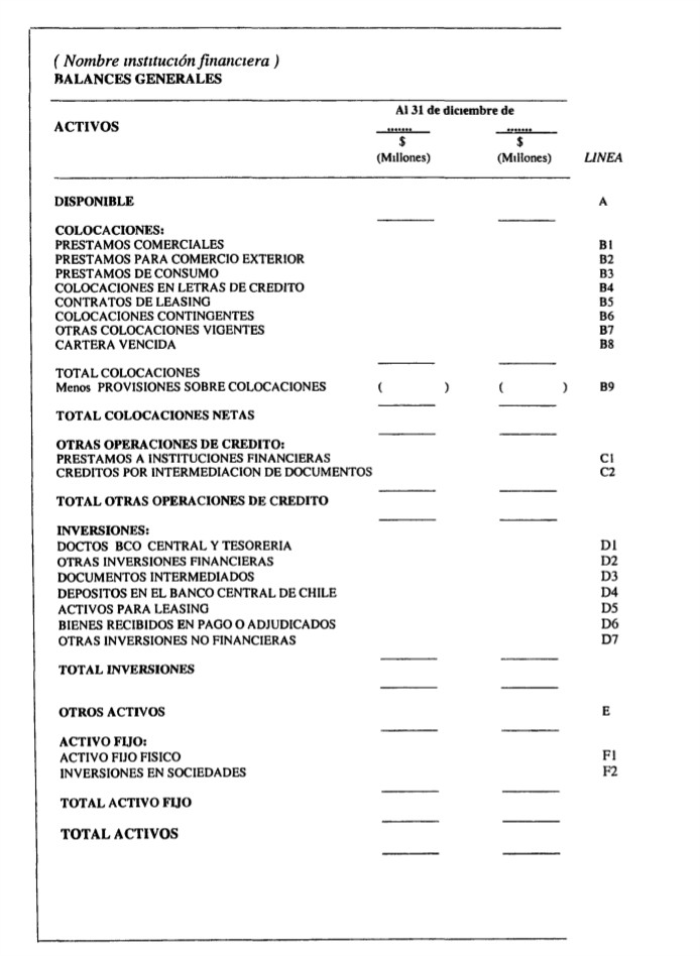

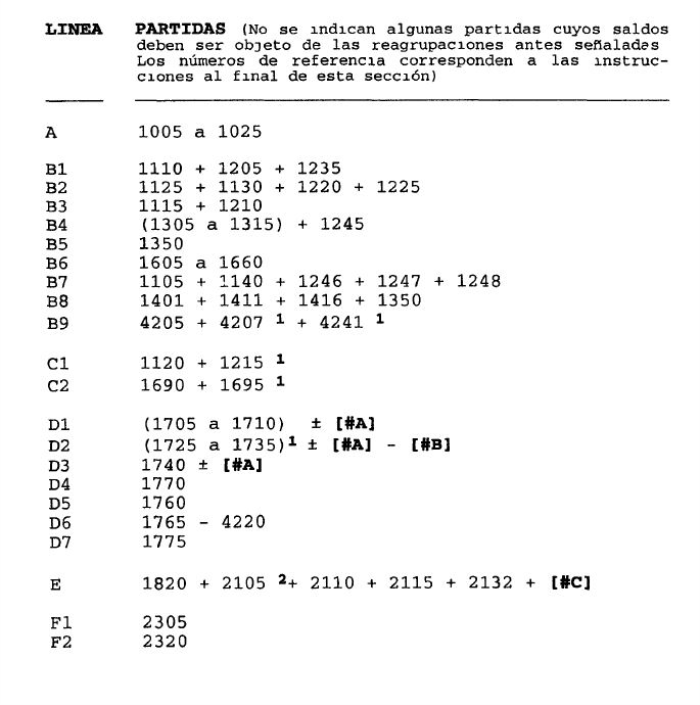

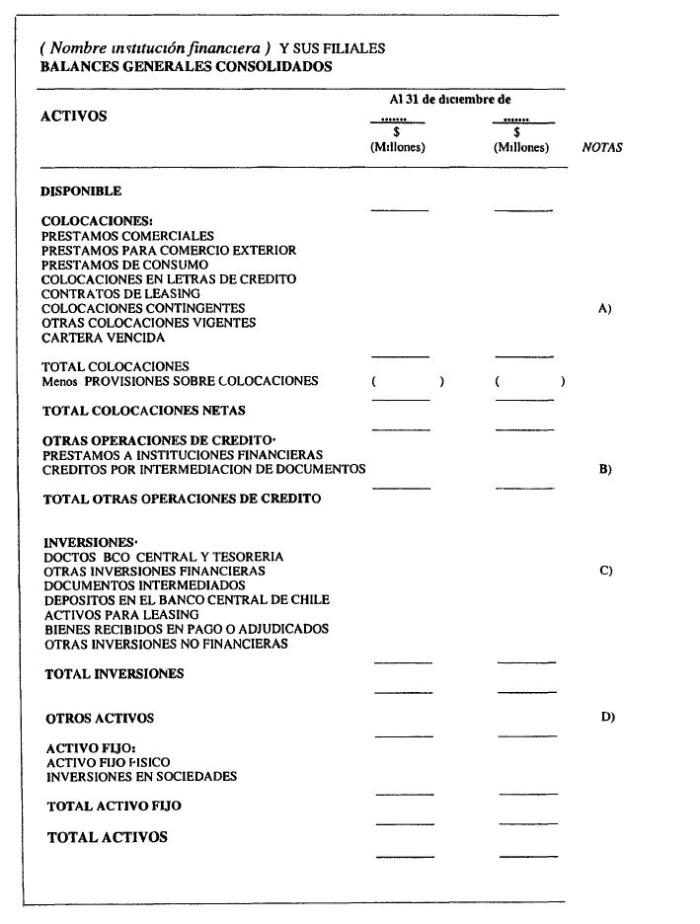

I.- MODELO DE ESTADOS FINANCIEROS INDIVIDUALES.

.

Capítulo 18-1

ANEXO N° 1

Pág. 4

II.- ADAPTACION DE LOS MODELOS.

La presentación del Balance General y del Estado de Resultados deberá hacerse de acuerdo con los modelos anteriores, aun cuando en algunas líneas no se muestren saldos, lo que se indicará con un guión Sin embargo, deben tenerse presente las siguientes excepciones.

a) Las sociedades financieras no presentarán la línea "ACREEDORES EN CUENTAS

CORRIENTES" (H1)

b) Las instituciones financieras que no hayan sido autorizadas para efectuar operaciones de leasing, podrán omitir las líneas "CONTRATOS DE LEASING" (B5) y "ACTIVOS PARA LEASING" (D5).

c) Los resultados por operaciones de cambio deben mostrarse en forma neta Por consiguiente, se utilizará sólo la línea que corresponda al resultado neto, ya sea "UTILIDAD DE CAMBIO NETA" o "PERDIDA DE CAMBIO NETA", excluyéndose la que no corresponda.

d) Por último, en caso de resultados negativos, pueden modificarse los nombres que contienen las expresiones "EXCEDENTE" y "UTILIDAD", considerando que se incluyen cifras comparativas.

III - REAGRUPACIONES DE SALDOS

Para obtener las cifras que corresponde presentar en el balance general a partir de los saldos que se informan en el Sistema de Información de esta Superintendencia, se sumarán los saldos de las partidas que se indican más adelante y, además, se efectuarán las reagrupaciones que se señalan a continuación.

1. - Para la presentación de las inversiones financieras.

El importe de la partida 1750 "Ajuste a Valor de mercado de inversiones transables" deberá saldarse, sólo para efectos de presentación, contra las líneas D1, D2 y D3, a fin de presentar las inversiones con sus respectivos ajustes, teniendo en cuenta lo indicado en el párrafo siguiente.

Junto con lo anterior, las letras de crédito de propia emisión a su valor de mercado (saldos contenidos en las partidas 1735 y 1750) se incluirán deduciendo el pasivo (línea H5).

Capítulo 18-1

ANEXO N° 1

Pág 6

4.- Otras reclasificaciones.

Las demás reclasificaciones que deben efectuarse en relación con los importes que se muestran en las partidas del Sistema de Información, se indican en las instrucciones de la sección IV siguiente, en lo que toca a situaciones en que no bastaría la simple agrupación de saldos a nivel de partidas.

IV PARTIDAS QUE DEBEN SUMARSE.

.

Capítulo 18-1

ANEXO N°2

Pág 1

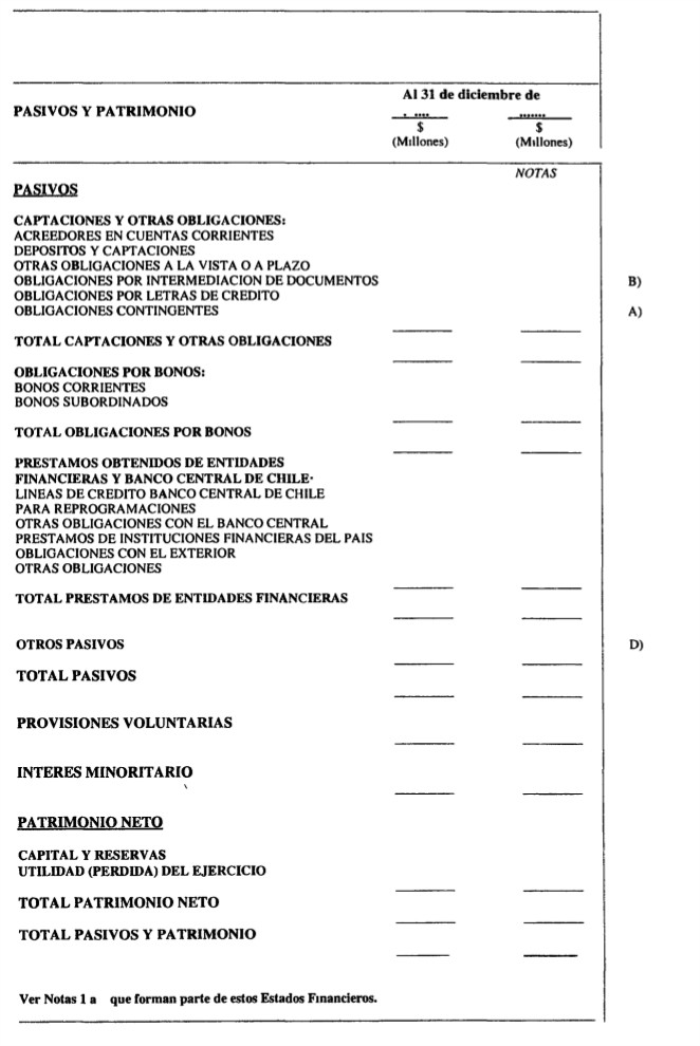

MODELO DE ESTADOS FINANCIEROS CONSOLIDADOS.

.

Capítulo 18-1

ANEXO N°2

Pág. 2

.

Capítulo 18-1

ANEXO N° 2

Pág. 4

INSTRUCCIONES ESPECIFICAS

A continuación se incluyen instrucciones específicas para la preparación de los estados financieros consolidados, siguiendo las notas al margen de los modelos. Dichas instrucciones se refieren sólo a aspectos en los cuales podría optarse por diferentes criterios de exposición y persiguen, por consiguiente, uniformar la presentación.

A) El criterio de presentación en el balance de activos y pasivos contingentes, se seguirá sólo para las colocaciones y obligaciones de la matriz y las sucursales y filiales bancarias en el exterior.

B) Los activos y pasivos por intermediación de documentos reflejarán sólo las operaciones de compra y venta con pacto. Para integrar los saldos de corredoras o agentes de valores, deben anularse los saldos de derechos y obligaciones sobre operaciones a futuro, a fin de incluir los saldos de esas operaciones en concordancia con los criterios contables de la matriz.

C) Incluirá también las inversiones en instrumentos de renta variable que mantengan las filiales.

D) Incluye todos los activos y pasivos de las filiales que no tienen una integración natural en los demás activos y pasivos.

Los activos y pasivos por intermediación, como asimismo otros saldos que sólo reflejen derechos y compromisos por operaciones a futuro, o de recibir o entregar títulos, contenidos en los balances de las filiales corredores de bolsa o agencias de valores, deberán anularse o ajustarse para seguir los criterios de la matriz, sin perjuicio de la exposición en nota de los respectivos compromisos.