CIRCULAR

BANCOS N° 2.983

FINANCIERAS N° 1.270

Santiago, 28 de diciembre de 1998.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 18-1.

Preparación y publicación de estados financieros anuales. Modifica

instrucciones.

Con motivo de la preparación de los estados financieros anuales, esta

Superintendencia ha resuelto impartir las siguientes instrucciones:

I.- Modificaciones al Capítulo 18-1 de la Recopilación Actualizada de Normas.

A) En el numeral 1.1 del título III se reemplaza la expresión "Capital, reservas y resultado del ejercicio" por "Patrimonio".

B) Se sustituye el enunciado y el primer párrafo del numeral 4.6 del título III, por lo siguiente:

"4.6.- Patrimonio.

Esta nota estará compuesta por dos partes La primera se referirá al patrimonio contable y la segunda al capital básico y patrimonio efectivo en relación con las exigencias de la Ley General de Bancos sobre patrimonio mínimo.

La primera parte de la nota deberá contener todos los antecedentes necesarios para entender la composición y el movimiento del capital pagado, reservas y las demás cuentas patrimoniales de la institución, y el destino de la utilidad del ejercicio o, si fuere el caso, la forma como se absorberá la pérdida."

C) Se reemplaza el último párrafo del numeral 4.6 antes señalado, por lo siguiente:

"En la segunda parte de la nota se incluirá información acerca de los indicadores de Basilea, la determinación del capital básico y patrimonio efectivo para estos efectos, como asimismo el cómputo de los activos totales y su clasificación y ponderación por nesgo

Ambas partes de esta nota deberán redactarse considerando el tipo de información y cuadros demostrativos incluidos en el Anexo N°8 de este Capítulo.".

E) Se modifica el Anexo N° 1, a objeto de instruir la presentación de las inversiones en letras de crédito de propia emisión dentro del rubro de inversiones financieras.

F) Se complementa el Anexo N° 3, que se refiere a las publicaciones resumidas en el periódico, incluyendo dentro de las notas de publicación obligatoria la relativa al patrimonio. Además, se permite complementar la leyenda que debe incluirse cuando se opte por esa publicación resumida, cuando la institución financiera mantenga sus estados financieros completos en un sitio Web.

G) Se modifica el Anexo N° 4, en lo que toca a la explicación de los criterios contables sobre ajustes a valor de mercado.

H) Se reemplazan los Anexos N°s. 8, 9 y 10, principalmente con el propósito de incorporar información acerca de los indicadores de Basilea y para adecuar la información relativa a inversiones financieras y sus ajustes a valor de mercado, en concordancia con la existencia de cartera permanente para esos efectos.

Esta Circular da ocasión, además, para actualizar una referencia a un numeral del Capítulo, contenida en su Anexo N° 13.

II - Disposición transitoria.

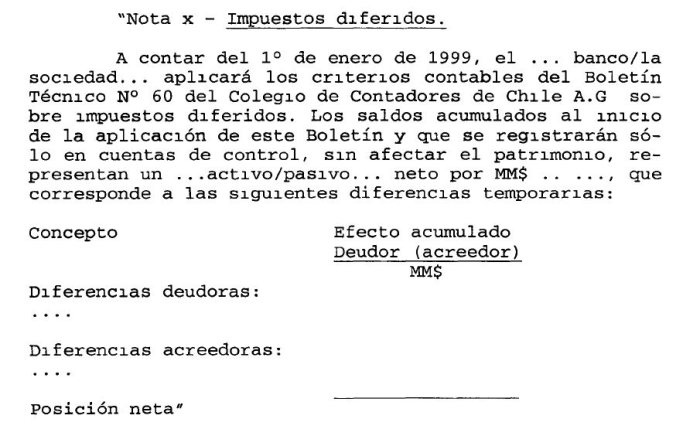

Atendido que a partir del próximo año las instituciones financieras deberán aplicar el Boletín Técnico N° 60 del Colegio de Contadores de Chile A.G., además de las notas señaladas en el Capítulo 18-1, deberá incluirse una nota con el siguiente tenor:

.

Junto con incluir esta nota, se adecuará la nota signada con la letra j) en el Anexo N° 4 de Capítulo 18-1, a fin de aludir a esta nota adicional.

Se acompañan para su reemplazo las siguientes hojas del Capítulo 18-1 antes citado: hojas N°s. 5, 11, 12 y 19 del Capítulo; hojas 4, 6, 7 y 8 del Anexo N° 1; hojas correspondientes al Anexo N° 3; hoja 1 del Anexo N° 4; hojas correspondientes a los Anexos N°s. 8, 9 y 10; y hoja N° 2 del Anexo N° 13.

Saludo atentamente a Ud,

ERNESTO LIVACIC ROJAS

Superintendente de Bancos e

Instituciones Financieras

Capítulo 18-1

Pág. 5

III.- NOTAS A LOS ESTADOS FINANCIEROS.

1.- Notas que deben contener los estados financieros.

1.1.- Información sobre hechos comunes en el sistema financiero.

El balance general y el estado de resultados deberán acompañarse con las siguientes notas, en los casos que corresponda:

- Principales criterios contables utilizados Cambios contables.

- Operaciones con partes relacionadas Inversiones en sociedades.

- Provisiones.

- Patrimonio.

- Inversiones.

- Vencimientos de activos y pasivos.

- Saldos de moneda extranjera.

- Operaciones con productos derivados.

- Contingencias, compromisos y responsabilidades. Comisiones.

- Otros ingresos de operación.

- Otros gastos de operación.

- Ingresos no operacionales.

- Gastos no operacionales.

- Compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

- Gastos y remuneraciones del Directorio.

Estas notas comprenden, en general, aquellos aspectos que son comunes a más de una institución financiera y se incluirán siguiendo el orden de prelación en que se han mencionado. Cada institución incluirá sólo aquellas que son aplicables en su caso, de acuerdo con las instrucciones específicas sobre su presentación.

A fin de lograr una uniformidad en la presentación de los antecedentes, las notas se prepararán de acuerdo con las especificaciones incluidas en los Anexos de este Capítulo, los cuales contienen textos o cuadros demostrativos cuyo uso es obligatorio, salvo que existan situaciones especiales no previstas en las instrucciones, que hagan imprescindible adecuar un texto.

Capítulo 18-1

Pág. 11

Esta nota deberán presentarla solamente las instituciones financieras que tengan una participación igual o superior al 10% en alguna sociedad o puedan elegir o designar a lo menos un miembro en el Directorio o Administración de ella, salvo que hayan dejado de tener esa participación en el curso del ejercicio, caso en el cual podrán adecuar la nota para mencionar esa circunstancia si ello constituye un hecho relevante.

4.5.- Nota sobre provisiones.

En esta nota se mostrará la composición y movimiento de las provisiones para cubrir riesgos de activos y la información relativa a las provisiones voluntarias, siguiendo para el efecto el modelo incluido en el Anexo N° 7 de este Capítulo.

4.6.- Patrimonio.

Esta nota estará compuesta por dos partes. La primera se referirá al patrimonio contable y la segunda al capital básico y patrimonio efectivo en relación con las exigencias de la Ley General de Bancos sobre patrimonio mínimo.

La primera parte de la nota deberá contener todos los antecedentes necesarios para entender la composición y el movimiento del capital pagado, reservas y las demás cuentas patrimoniales de la institución, y el destino de la utilidad del ejercicio o, si fuere el caso, la forma como se absorberá la pérdida.

En general, con respecto al capital pagado, utilidades retenidas y otras reservas, se demostrará resumidamente el movimiento que tuvieron las cuentas patrimoniales en el ejercicio. Asimismo se informará, cuando corresponda, sobre los acuerdos de la junta de accionistas que tengan relación con esos cambios y aquellos acuerdos que incidirán o pueden incidir en el capital pagado y en las reservas que se muestran al cierre del ejercicio. En lo que se refiere a las utilidades del ejercicio, se señalarán, cuando proceda, las restricciones en el reparto de utilidades y los importes susceptibles de distribuirse como dividendos o de remesarse, sujetos a la decisión de la junta de accionistas o de la casa matriz, en su caso.

Capítulo 18-1

Pág 12

En particular deberá informarse, cuando sea pertinente, sobre las siguientes

materias:

a) Acciones suscritas y pagadas;

b) Aumentos de capital enterados en el ejercicio y autorizaciones y acuerdos de aumentos de capital por enterar;

c) Acuerdos de constitución de reservas y repartos de dividendos con cargo a las utilidades del ejercicio anterior y dividendos repartidos o remesas de utilidades, realizadas o autorizadas durante el ejercicio;

d) Restricciones en el reparto u obligaciones de repartir dividendos;

e) Absorción de pérdidas contra capital y reservas; y,

f) Cualquier otra información importante sobre esta materia

En la segunda parte de la nota se incluirá información acerca de los indicadores de Basilea, la determinación del capital básico y patrimonio efectivo para estos efectos, como asimismo el cómputo de los activos totales y su clasificación y ponderación por riesgo

Ambas partes de esta nota deberán redactarse considerando el tipo de información y cuadros demostrativos incluidos en el Anexo N° 8 de este Capítulo.

Capítulo 18-1

Pág. 12

En particular deberá informarse, cuando sea pertinente, sobre las siguientes materias:

a) Acciones suscritas y pagadas;

b) Alimentos de capital enterados en el ejercicio y autorizaciones y acuerdos de aumentos de capital por enterar;

c) Acuerdos de constitución de reservas y repartos de dividendos con cargo a las utilidades del ejercicio anterior y dividendos repartidos o remesas de utilidades, realizadas o autorizadas durante el ejercicio;

d) Restricciones en el reparto u obligaciones de repartir dividendos;

e) Absorción de pérdidas contra capital y reservas; y,

f) Cualquier otra información importante sobre esta materia.

En la segunda parte de la nota se incluirá información acerca de los indicadores de Basilea, la determinación del capital básico y patrimonio efectivo para estos efectos, como asimismo el cómputo de los activos totales y su clasificación y ponderación por nesgo

Ambas partes de esta nota deberán redactarse considerando el tipo de información y cuadros demostrativos incluidos en el Anexo N°8 de este Capítulo

Capítulo 18-1

Pág. 19

VI.-ESTADOS FINANCIEROS CONSOLIDADOS

Las instituciones que tengan participación en sociedades filiales, como asimismo los bancos que mantengan sucursales en el exterior, deberán preparar y publicar estados financieros consolidados con sus filiales y sucursales, de acuerdo con las instrucciones de este título.

Constituyen sociedades filiales para estos efectos, todas aquellas en las cuales la institución financiera posee directa o indirectamente más de la mitad del derecho a voto, sea que se trate de una filial bancaria o de una empresa de apoyo al giro.

1.- Bases de preparación

Los balances consolidados se prepararán de acuerdo con criterios contables generalmente aceptados, cuyos procedimientos se describen en los Boletines Técnicos N°s. 42 y 64 del Colegio de Contadores de Chile A.G.

De acuerdo con lo establecido en los Capítulos 11-6 y 11-7 de esta Recopilación, las instituciones financieras deben efectuar una consolidación a una sola línea de sus subsidiarias, reconociendo en el método de contabilización del Valor Patrimonial Proporcional (VPP) tanto los efectos de los resultados no realizados como de la aplicación de los criterios seguidos por la matriz, cuando corresponda, conforme a criterios contables generalmente aceptados.

El mismo criterio de importancia relativa o procedencia de aquellos ajustes conforme a principios contables de aceptación general, debe seguirse tanto para la consolidación global (línea a línea) con las filiales, como para consolidar una sucursal en el exterior.

Todo lo anterior es sin perjuicio de que la integración de los saldos línea a línea en el balance y estado de resultados consolidados, debe hacerse de acuerdo con los criterios de exposición de la matriz, considerando además lo indicado en el N° 2 siguiente.

Capítulo 18-1

ANEXO N°1

Pág 4

II.- ADAPTACION DE LOS MODELOS.

La presentación del Balance General y del Estado de Resultados deberá hacerse de acuerdo con los modelos anteriores, aun cuando en algunas líneas no se muestren saldos, lo que se indicará con un guión Sin embargo, deben tenerse presente las siguientes excepciones

a) Las sociedades financieras no presentarán la línea "ACREEDORES EN CUENTAS CORRIENTES" (H1).

b) Las instituciones financieras que no hayan sido autorizadas para efectuar operaciones de leasing, podrán omitir las líneas "CONTRATOS DE LEASING" (B5) y "ACTIVOS PARA LEASING" (D5)

c) Los resultados por operaciones de cambio deben mostrarse en forma neta. Por consiguiente, se utilizará sólo la línea que corresponda al resultado neto, ya sea "UTILIDAD DE CAMBIO NETA" o "PERDIDA DE CAMBIO NETA", excluyéndose la que no corresponda.

d) Por último, en caso de resultados negativos, pueden modificarse los nombres que contienen las expresiones "EXCEDENTE" y "UTILIDAD", considerando que se incluyen cifras comparativas

III.- REAGRUPACIONES DE SALDOS.

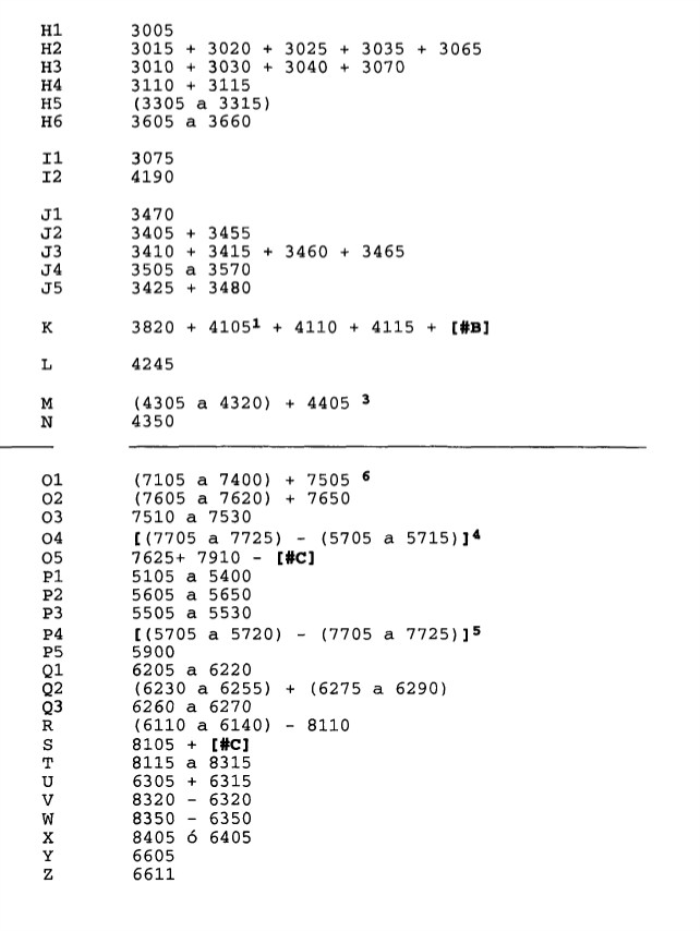

Para obtener las cifras que corresponde presentar en el balance general a partir de los saldos que se informan en el Sistema de Información de esta Superintendencia, se sumarán los saldos de las partidas que se indican más adelante y, además, se efectuarán las reagrupaciones que se señalan a continuación:

1.- Para la presentación de las inversiones financieras.

El importe de la partida 1750 "Ajuste a Valor de mercado de inversiones transables" deberá saldarse, sólo para efectos de presentación, contra las líneas D1, D2 y D3, a fin de presentar las inversiones con sus respectivos ajustes, teniendo en cuenta lo indicado en el párrafo siguiente.

Capítulo 18-1

ANEXO N°1

Pág. 6

4.- Otras reclasificaciones.

Las demás reclasificaciones que deben efectuarse en relación con los importes que se muestran en las partidas del Sistema de Información, se indican en las instrucciones de la sección IV siguiente, en lo que toca a situaciones en que no bastaría la simple agrupación de saldos a nivel de partidas.

IV PARTIDAS QUE DEBEN SUMARSE.

.

Capítulo 18-1

ANEXO N°1

Pág. 7

.

OBSERVACIONES:

[#A]: Importe correspondiente a los ajustes a valor de mercado, según lo señalado en el N° 1 de las instrucciones sobre reagrupaciones de saldos.

Capítulo 18-1

ANEXO N°1

Pág. 8

[#B]: Cifra que se obtiene después de los ajustes extracontables para demostrar los importes netos, según se indica en el N° 2 de las instrucciones sobre reagrupaciones de saldos.

[#C]: Ingresos por recuperación de colocaciones castigadas, según lo indicado en el N° 3 de las instrucciones sobre reagrupaciones de saldos.

INSTRUCCIONES:

1: Incluye solamente las provisiones por riesgo de crédito y riesgo-país de las colocaciones En el evento de que, por razones extraordinarias, se hubieren constituido provisiones especiales por operaciones interbancarias (no consideradas en el método de clasificación de cartera) o con pacto (incluidas en la partida 4205), o provisiones sobre inversiones financieras (partida 4210), los importes correspondientes se restarán en las correspondientes lineas del activo Del mismo modo, las provisiones por riesgo país que no correspondan a colocaciones, deben deducirse de los respectivos activos

2: Se entiende que los saldos con sucursales se encuentran en la partida 2105 o en la partida 4105, pero no en ambas

3: En todo caso, esta partida no tendrá saldo al cierre del ejercicio anual por la distribución de la corrección monetaria

4: Incluir sólo si saldo neto de esta resta es acreedor

5: Incluir sólo si saldo neto de esta resta es deudor

6: Para reflejar las comisiones por colocaciones en letras de crédito junto con los intereses

Capítulo 18-1

ANEXO N°3

Pág. 1

PUBLICACIONES RESUMIDAS EN EL PERIODICO

Para publicar en un periódico los estados financieros sin la totalidad de sus notas, las instituciones fiscalizadas deberán atenerse a lo siguiente.

1.- Notas mínimas

En la publicación deberán incluirse, al menos, las siguientes notas:

a) "Principales criterios contables utilizados".

b) "Cambios Contables".

c) "Operaciones con partes relacionadas".

d) "Inversiones en sociedades", cuando se incluya la participación en alguna filial.

e) "Provisiones".

f) "Patrimonio".

g) "Operaciones con productos derivados".

h) "Otros ingresos de operación"; "Otros Gastos de Operación"; "Ingresos no Operacionales"; "Gastos no Operacionales" y nota sobre hechos relevantes, cuando la respectiva nota haya debido incluirse en los estados financieros de acuerdo con las instrucciones de este Capítulo .

i) Notas requeridas por los auditores externos, cuando éstos estimen que dichas notas deben incluirse también en la publicación resumida de que se trata.

2.- Numeración de las notas y leyenda sobre la información no publicada.

Las notas no se renumerarán, debiendo mantenerse en el Balance General y en el Estado de Resultados la mención a la cantidad de notas que realmente componen el estado financiero auditado.

Capítulo 18-1

ANEXO N° 3

Pág. 2

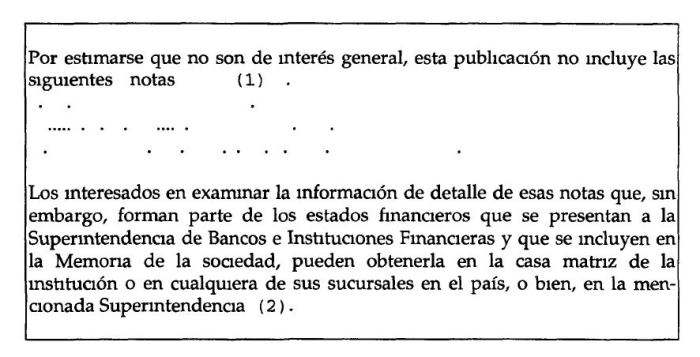

Al final de las notas que se publican se incluirá, en forma destacada, la siguiente leyenda:

.

(1) Incluir el número y enunciado de cada nota omitida.

(2) En caso de que se mantengan los estados financieros en páginas Web, podrá indicarse también el sitio para la consulta.

Capítulo 18-1

ANEXO N°4

Pág. 1

MODELO DE NOTA SOBRE CRITERIOS CONTABLES APLICADOS.

NOTA N°1 - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS

a) Información proporcionada

Los presentes estados financieros han sido preparados de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras, las cuales concuerdan con principios contables generalmente aceptados (1)

Las cifras correspondientes al ejercicio (2) se presentan actualizadas según la variación del IPC utilizada para efectos de corrección monetaria (%)

b) Intereses y reajustes

Las colocaciones, inversiones y obligaciones se presentan con sus intereses y reajustes devengados hasta la fecha de cierre del ejercicio

Sin embargo, en el caso de las colocaciones vencidas ./y de las vigentes con alto riesgo de irrecuperabilidad/ se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes (3)

c) Corrección monetaria

El capital propio financiero, el activo fijo y otros saldos no monetarios, se presentan actualizados de acuerdo con la variación del Indice de Precios al Consumidor (IPC) La aplicación de este mecanismo de ajuste significó un /cargo/abono/ neto a resultados ascendente a $ millones ($ millones en (2))

Las cuentas de resultado no se presentan corregidas monetariamente

d) Moneda extranjera

Los activos y pasivos en moneda extranjera se muestran a su valor equivalente en pesos, calculados al tipo de cambio de $ por US$1 ($ por US$ 1 en (2))

El saldo de $ millones correspondiente a la /Utilidad/pérdida de cambio neta que se muestra en el Estado de Resultados, incluye tanto los resultados obtenidos en operaciones de cambio, como el reconocimiento de los efectos de la variación del tipo de cambio en los activos y pasivos en moneda extranjera (4)

e) Inversiones Financieras

Las inversiones en instrumentos financieros con mercado secundario y vencimiento a más de un año, se presentan ajustadas a su valor de mercado de acuerdo con instrucciones específicas de la Superintendencia de Bancos e Instituciones Financieras Dichas instrucciones exigen reconocer tales ajustes contra los resultados del ejercicio, salvo que se trate de cartera que tenga la cualidad de permanente, caso en que, sujeto a ciertos limites, se permite realizar tales ajustes directamente contra la cuenta patrimonial "Fluctuación de valores de inversiones financieras"

La aplicación de dicho ajuste significó un /cargo/abono/ neto a los resultados del ejercicio ascendente a $ millones ($ millones en (2)), monto que se incluye en los resultados operacionales correspondientes a la /"Utilidad por intermediación de documentos"/" Pérdida por intermediación de documentos"/ El ajuste de la cartera permanente, por su parte, significó un cargo/abono neto contra patrimonio ascendente a $ millones

Las demás inversiones correspondientes a instrumentos financieros se presentan al valor de adquisición, más sus reajustes e intereses devengados

Capítulo 18-1

ANEXO N° 8

Pág 1

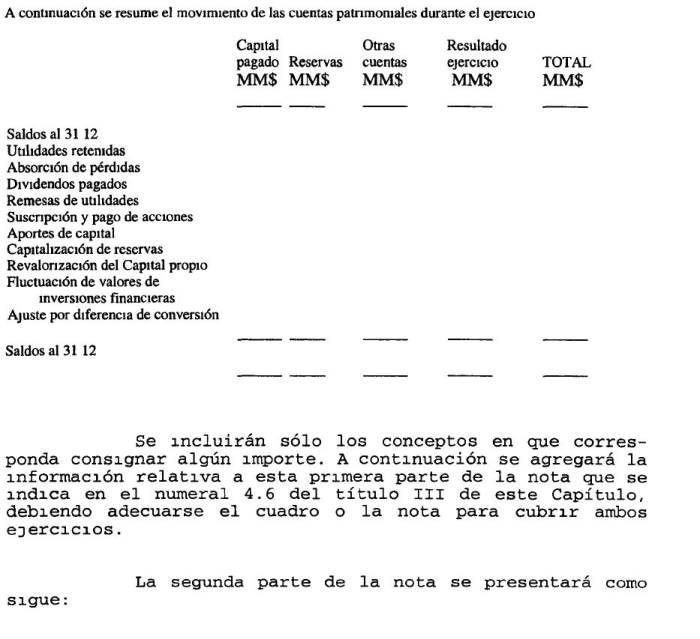

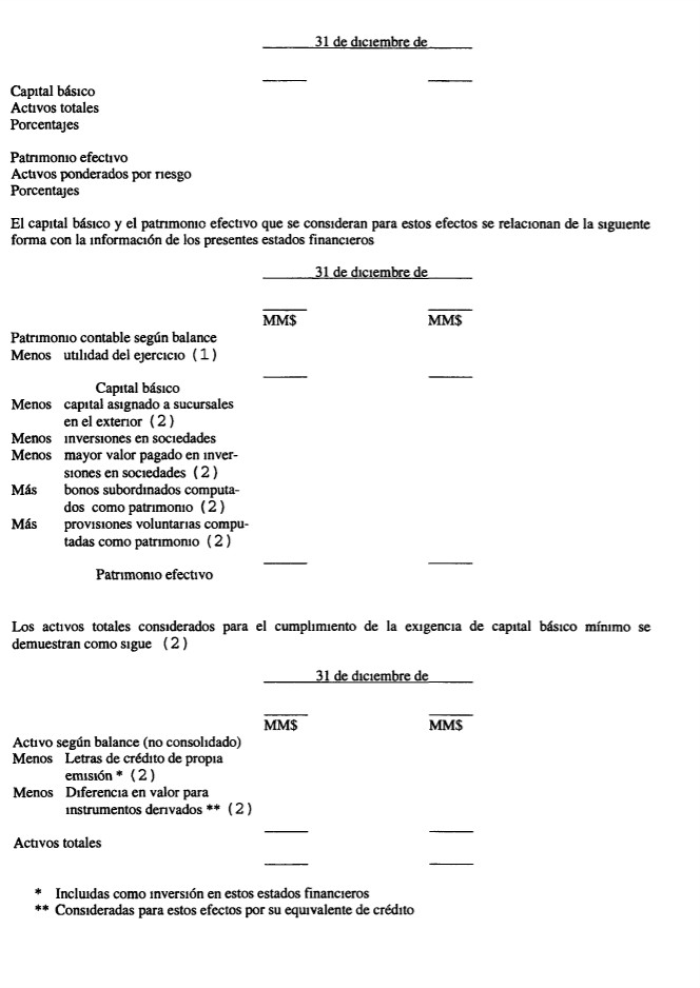

MODELO DE NOTA SOBRE PATRIMONIO.

NOTA... - PATRIMONIO.

A) PATRIMONIO CONTABLE

.

B) Capital básico y patrimonio efectivo.

De acuerdo con lo dispuesto en la Ley General de Bancos, el capital básico mínimo de una institución financiera no puede ser inferior al 3% de los activos totales, a la vez que el patrimonio efectivo no puede ser inferior al 8% de sus activos ponderados por nesgo Al cierre de cada ejercicio, esta institución presenta la siguiente situación

Capítulo 18-1

ANEXO N° 8

Pág. 2

.

Capítulo 18-1

ANEXO N° 8

Pág. 3

.

Capítulo 18-1

ANEXO N° 9

Pág. 1

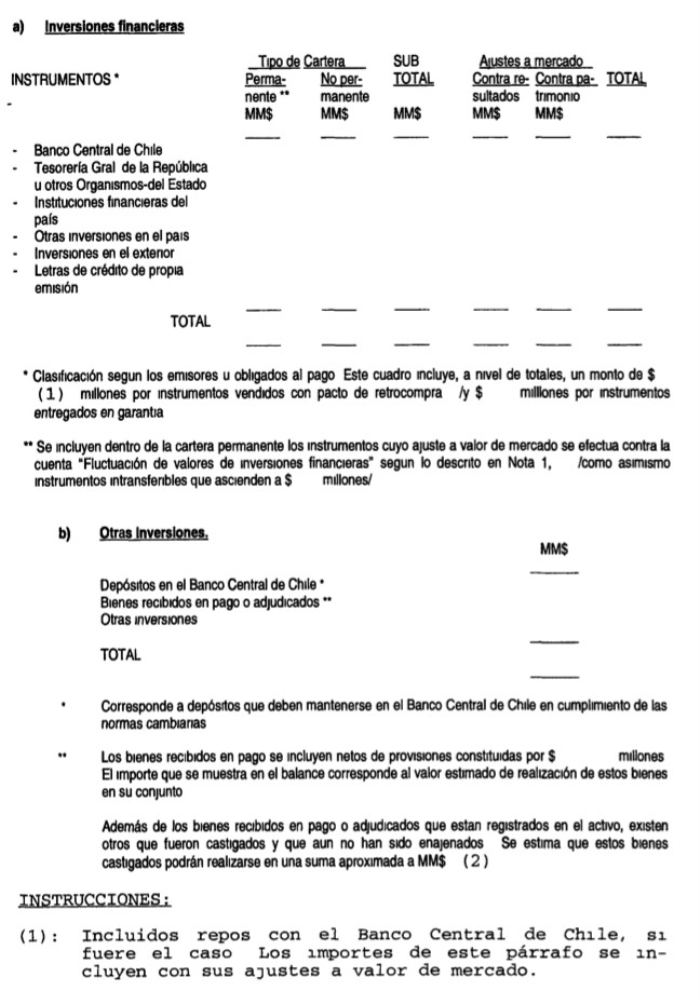

MODELO DE NOTA SOBRE INVERSIONES.

NOTA...- INVERSIONES

Capítulo 18-1

ANEXO N° 9

Pág. 2

(2): Párrafo aplicable sólo si es relevante el importe potencial no demostrado en el balance general que pudiere representar la enajenación de esos bienes. El monto que se indique debe corresponder a un valor razonable de realización, basado en los precios que se obtendrían en transacciones libres entre partes independientes y de acuerdo con la situación actual del mercado.

Capítulo 18-1

ANEXO N° 10

Pág. 1

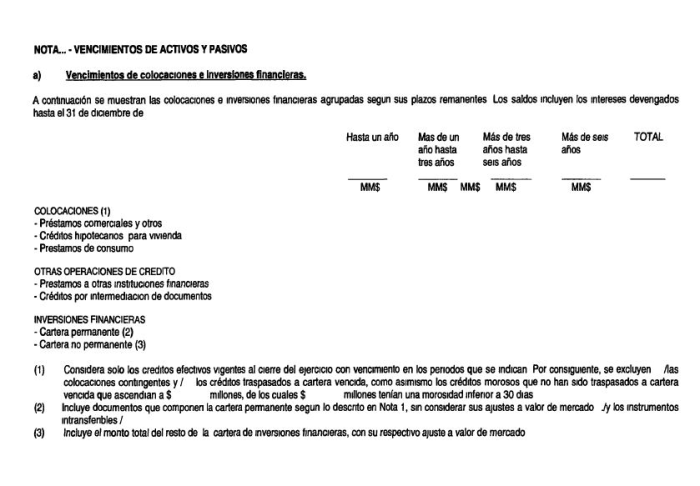

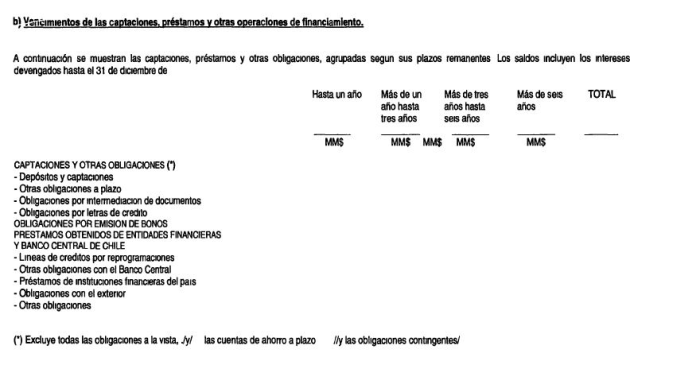

MODELO DE NOTA DE VENCIMIENTO DE ACTIVOS Y PASIVOS.

Capítulo 18-1

ANEXO N° 10

Pág. 2

.

Capítulo 18-1

ANEXO N°10

Pág. 3

INSTRUCCIONES:

Demostración de los saldos de las colocaciones y otras operaciones de crédito:

- Deben excluirse aquellos saldos que expresamente se indican al pié de la nota, esto es, las colocaciones contingentes, la cartera vencida y los créditos morosos no traspasados a cartera vencida.

- Dentro de los "Créditos hipotecarios para vivienda" se incluirán tanto los créditos en letras de crédito, como los otorgados con mutuos hipotecarios endosables y otros créditos hipotecarios destinados a la adquisición de vivienda señalados en el Capítulo 8-28 de esta Recopilación.

- Los "Préstamos comerciales y otros" se refieren a aquellas colocaciones que no correspondan a créditos hipotecarios para vivienda, créditos de consumo ni préstamos a otras instituciones financieras.

- El concepto "Otras operaciones de crédito" sigue el criterio de exposición del balance general.

Demostración de los saldos de las inversiones financieras:

- Las inversiones financieras se incluirán en dos grupos, según lo indicado al pié de la nota.

- Para la "cartera no permanente" se incluirá su importe, neto de ajustes a valor de mercado, en la columna "Hasta un año".

- El monto de las inversiones clasificadas como "cartera permanente" debe, en cambio, distribuirse en las columnas considerando su valor contable y las fechas de vencimiento de los documentos.

Información adicional.

La información de esta nota puede ampliarse con comentarios adicionales a los señalados en el modelo.

Capítulo 18-1

ANEXO N° 13

Pág. 2

En todo caso, cuando existan otros saldos importantes y que sea pertinente incorporarlos en esta relación, deberán agregarse, utilizando el nombre que corresponda. Debe tenerse presente que, no obstante estar incluida la partida 9210 (Valores y letras en garantía), no debe considerarse en esta nota el monto de las garantías prendarias e hipotecarias (partida 9220).

(2) Otras contingencias, compromisos o responsabilidades significativas, cuando proceda, según lo indicado en el numeral 4.11 del título III de este Capítulo.