CIRCULAR

FILIALES N° 36

BANCOS N° -o-

FINANCIERAS N° -o-

Santiago, 27 de agosto de 1998

Señor Gerente:

NORMAS GENERALES PARA EMPRESAS DE FACTORAJE FILIALES DE INSTITUCIONES

FINANCIERAS.

Las sociedades filiales de instituciones financieras constituidas al amparo de

la letra b) del artículo 70 de la Ley General de Bancos, que ejerzan el giro de

factoraje, deberán ceñirse a las normas generales impartidas a dichas filiales y

a las siguientes instrucciones:

1.- Operaciones que pueden efectuar las filiales de factoraje.

Las operaciones que puede realizar una sociedad filial de factoraje comprenden

la gestión de cobro de créditos en comisión de cobranza o en su propio nombre

como cesionaria de tales créditos y el anticipo de fondos sobre esos créditos.

Además, incluye la asunción de los riesgos de insolvencia de los obligados al

pago.

Cualesquiera sean los instrumentos con que se documenten los créditos y los

contratos con que se formalicen los servicios, cesiones de derechos o garantías,

el financiamiento otorgado por una empresa de factoraje, dentro de su giro

exclusivo, debe circunscribirse a los créditos originados en las ventas de

bienes o prestación de servicios no financieros, efectuadas por las personas

naturales o jurídicas con que se pacte la operación de factoring, o por cuenta

de cuyos compradores se asume el compromiso de pago.

Las empresas de factoraje sólo podrán realizar operaciones de factoring con

personas domiciliadas en Chile y sobre créditos provenientes de operaciones

comerciales realizadas dentro del territorio nacional.

Se entenderá que corresponden a actividades derivadas de las operaciones

principales antes descritas, el registro o gestión de cuentas, el análisis y

clasificación de potenciales compradores, la investigación de mercados, el

asesoramiento en materias legales, etc., siempre que no signifiquen asumir las

decisiones comerciales o financieras por cuenta de los clientes y se

circunscriban a la actividad que originan los créditos.

Cabe hacer presente que es plenamente aplicable a las operaciones de factoraje

descritas en este número, la prohibición establecida en la Circular N° 13 de

esta Superintendencia, de 1° de julio de 1991, en orden a no recibir cheques

bajo cualquier modalidad que desvirtúe su calidad de instrumentos de pago.

2.- Identificación de las sociedades filiales de factoraje frente al publico.

En toda publicidad que realice una sociedad de factoraje, deberá identificarse a

la empresa como filial de su institución financiera matriz.

Asimismo, los membretes o logos que incluyan el nombre de la sociedad, deberán

incluir la mención de su calidad de filial del respectivo banco o sociedad

financiera.

3.- Requisitos de capital.

Las empresas de factoraje deberán tener un capital pagado mínimo equivalente a

30.000 unidades de fomento.

Si esta cantidad se redujere de hecho a una inferior, deberá ser completada en

el curso del ejercicio siguiente a aquel en que se originó la pérdida.

4.- Endeudamiento máximo.

Las empresas de factoraje podrán mantener obligaciones de dinero hasta por el

equivalente a 12,5 veces su capital pagado y reservas. Para el cumplimiento de

este límite se considerarán tanto los pasivos exigibles como las obligaciones

contingentes.

5.- Relación de operaciones activas y pasivas.

Las sociedades filiales de factoraje deberán mantener sus activos y pasivos

permanentemente encuadrados dentro de los siguientes límites relativos a plazo,

reajustabilidad y monedas:

5.1.- Relación de plazos (liquidez).

Los activos circulantes cuyo plazo residual no supere los 90 días, no podrán ser

inferiores a los pasivos circulantes exigibles dentro de los 90 días.

5.2.- Relación de reajustabilidad.

El valor absoluto de la diferencia entre los activos sujetos a reajustes

pactados o corrección monetaria indexados al IPC, y los pasivos de la misma

naturaleza más el capital pagado y reservas, no podrá ser superior a dos veces

dicho capital pagado y reservas.

5.3.- Relación de monedas extranjeras.

El valor absoluto de la diferencia entre los activos en moneda extranjera o

sujetos a reajustes que deben calcularse según las variaciones del tipo de

cambio, y los pasivos en moneda extranjera o sujetos a reajustes por el tipo de

cambio, no podrán superar el 20% del capital pagado y reservas. En esta relación

se considerarán los seguros de cambio que se mantengan.

6.- Límites de crédito.

6.1.- Límites individuales.

Las obligaciones que una misma persona natural o jurídica mantenga con la

empresa de factoraje, sean éstas directas, indirectas o contingentes, no podrán

exceder del 75% del capital pagado y reservas de la empresa.

No obstante, si un deudor mantiene deudas que se originen por operaciones en que

éste tiene la calidad de vendedor de los bienes y servicios y otras en que tiene

la calidad de comprador, sus obligaciones totales podrán alcanzar hasta una vez

el capital pagado y reservas, siempre que las que asuma en su calidad de

cliente-vendedor y/o las que mantenga como comprador, no superen el límite

señalado en el párrafo anterior.

Los límites antes mencionados podrán elevarse a un 90% y 120% del capital pagado

y reservas, respectivamente, si el exceso corresponde a créditos caucionados con

garantías reales de un valor a lo menos igual a dicho exceso y siempre que ellas

cumplan las mismas condiciones que, para efectos de la ampliación de los

márgenes del artículo 84 de la Ley General de Bancos, deben cumplir las que se

constituyen a favor de la institución financiera matriz de la empresa de

factoraje.

Las normas relativas a los tipos de garantía y procedimientos de valorización

aplicables en este caso, se encuentran contenidos en el Capítulo 12-3 de la

Recopilación Actualizada de Normas para bancos y sociedades financieras.

6.2.- Límite de crédito a personas relacionadas.

Cuando se trate de operaciones con personas relacionadas a la empresa de

factoraje, los límites de crédito señalados en el numeral precedente, se

aplicarán para el conjunto de las obligaciones de las partes relacionadas.

7.- Provisiones por riesgo de crédito.

7.1.- Provisión mínima.

La provisión mínima que deberán mantener las empresas de factoraje para cubrir

los riesgos de sus activos correspondientes a las operaciones del giro, será

igual al monto que resulte mayor entre el equivalente a un 2% del total de su

cartera o la pérdida estimada calculada según lo indicado en el numeral 7.2

siguiente.

7.2.- Pérdida estimada.

La pérdida estimada corresponderá a la suma del valor que se obtiene por la

clasificación individual de los créditos según lo indicado en el numeral 7.2.1

siguiente, más el monto del riesgo adicional determinado para los casos que se

indican en el numeral 7.2.2.

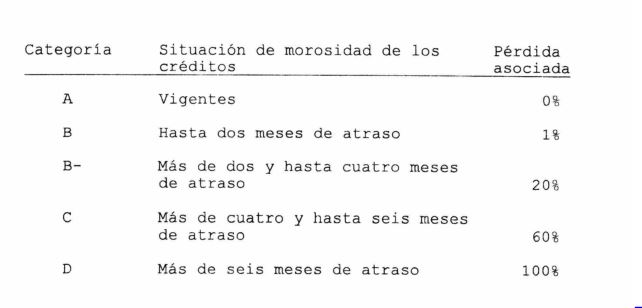

7.2.1.- Clasificación de la cartera.

Las empresas de factoraje mantendrán clasificados según su morosidad cada uno de

los créditos de su cartera, en las categorías de riesgo que se indican a

continuación:

.

Las facturas se considerarán vigentes para estos efectos, hasta 15 días corridos

después de la fecha de vencimiento informada por el cliente. En los demás

créditos el atraso se calculará de acuerdo con el vencimiento pactado en los

respectivos contratos o títulos de crédito.

Todos los créditos registrados en el activo se clasificarán en su respectiva

categoría de riesgo, aplicándoles el porcentaje que en cada caso corresponda

para determinar su pérdida estimada. La pérdida total determinada por esta

clasificación será igual a la suma de los montos que se obtienen de la forma

indicada.

7.2.2.- Riesgo adicional.

Cuando un deudor mantenga con la empresa alguna obligación morosa superior a 90

días y la causa de la morosidad no obedezca a incidencias sobrevinientes

relativas a la entrega de mercaderías o prestaciones que serán subsanadas por el

vendedor, deberá determinarse el riesgo de pérdida de todas las obligaciones que

el deudor moroso mantenga con ella, cualquiera sea la categoría en que estén

clasificados sus créditos. Esa evaluación comprenderá todas las operaciones del

cliente-vendedor y del comprador que estuviere en esa situación de mora.

La diferencia entre la mayor pérdida que se determine para todos esos créditos y

la que se obtenga mediante la clasificación por morosidad de los mismos,

corresponderá al riesgo adicional que debe agregarse al valor obtenido por el

procedimiento de clasificación previsto en el numeral anterior.

Para este efecto, las empresas de factoraje deberán mantener un sistema que

permita cuantificar el riesgo bajo un criterio estrictamente prudencial,

considerando la situación económica-financiera y el comportamiento de los

obligados al pago, las garantías que cubren sus créditos, etc.

En todo caso, este sistema de evaluación deberá diferenciar la calidad de los

clientes mediante una clasificación sistemática y con información actualizada

que permita recoger oportunamente, entre otros, los riesgos asociados a sus

dificultades financieras, a las perturbaciones en el sector empresarial en que

desarrolla su actividad, a sus políticas comerciales y al incumplimiento de sus

compromisos como usuario del factoring.

Saludo atentamente a Ud.,

ERNESTO LIVACIC ROJAS

Superintendente de Bancos e

Instituciones Financieras