CIRCULAR

BANCOS N° 2.684

FINANCIERAS N° 1.019

Santiago, 29 de abril de 1992

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 18-1 y 18-2.

Estados de Situación y Estados Financieros Anuales. Modifica instrucciones.

Como consecuencia de los cambios en las disposiciones contables que entraron en vigor el presente año y de de un análisis efectuado a la información financiero-contable que las instituciones deben publicar, esta Superintendencia ha resuelto efectuar las siguientes modificaciones a los Capítulos señalados en la referencia:

I.- Modificaciones al Capítulo 18-1.

A) En el N° 3 del título II se sustituye la expresión "del MB1 y del MR1", por "dispuestas por esta Superintendencia para el Sistema Contable,".

B) En el numeral 1.1 del título III se elimina la frase en paréntesis "(o cartera vendida al Banco Central de Chile)"

C) Se sustituye el segundo párrafo del numeral 4.2 del título III por el que sigue:

"En caso de que la institución no mantenga obligación subordinada con el Banco Central de Chile, deberán presentar esta nota para señalar expresamente que no tienen tal obligación, en los términos que se indican en el Anexo N° 4.

D) Se remplaza el tercer párrafo del numeral 4.3 del título III por el siguiente:

"Esta nota deberá incluirse también en el caso en que no existan operaciones o saldos que deban informarse, siguiendo para el efecto la redacción señalada en el Anexo 5.".

E) En el numeral 4.3.2 del título III se remplaza la frase "en las siguientes partidas del formulario MR1: 5105 a 5620, 5705 a 5720, 7105 a 7620, 7705 a 7725 y 7905" por: "en las partidas 5105 a 5720 y 7105 a 7725".

F) En la letra b) del numeral 4.6 del titulo III, se elimina la frase "o para recomprar extraordinariamente cartera al Instituto Emisor".

G) En el numeral 4.9 del título III, se agrega a continuación del punto final del primer párrafo, que pasa a ser una coma (,), la siguiente frase: "o reajustables por la variación del tipo de cambio.

H) Se elimina la letra a) del título IV, pasando las letras b), c) y d) a ser a), b) y e), respectivamente.

J) Se remplazan todos los Anexos del Capítulo 18-1, por las nuevas versiones que se adjunta a esta Circular

II.- Modificaciones al Capítulo 18-2.

A) En el N° 3 se suprime la frase "o "Cartera vendida al Banco Central de Chile"".

B) Se sustituye el numeral 3.2 por el siguiente:

"3.2.- Preparación de la nota N° 2, sobre obligación subordinada.

Esta nota incluirá información general sobre la obligación subordinada con el Banco Central de Chile, y se presentará de acuerdo con el modelo del Anexo N° 2 de este Capítulo.".

C) En el numeral 3.4.1 se intercala, entre las expresiones "XIX" y "del", la expresión "del Título I", y se suprime la frase "o para recomprar extraordinariamente cartera vendida al Instituto Emisor"

D) Se sustituyen los anexos del Capítulo 18-2, por las nuevas versiones que se adjuntan a esta Circular.

Sírvase remplazar todas las hojas de los Capítulos 18-1 y 18-2, con sus respectivos Anexos, por las que se adjuntan a esta Circular.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 18-1 (Bancos y Financieras)

MATERIA:

PREPARACION Y PUBLICACION DE ESTADOS FINANCIEROS ANUALES.

I.- NORMAS DE CARACTER GENERAL.

1.- Preparación de los estados financieros

Los estados financieros anuales destinados a la publicación o a la circulación, deberán confeccionarse de acuerdo con las instrucciones del presente Capitulo y con las demás normas contables e instrucciones especificas impartidas por esta Superintendencia.

2.- Entrega de los estados financieros a esta Superintendencia.

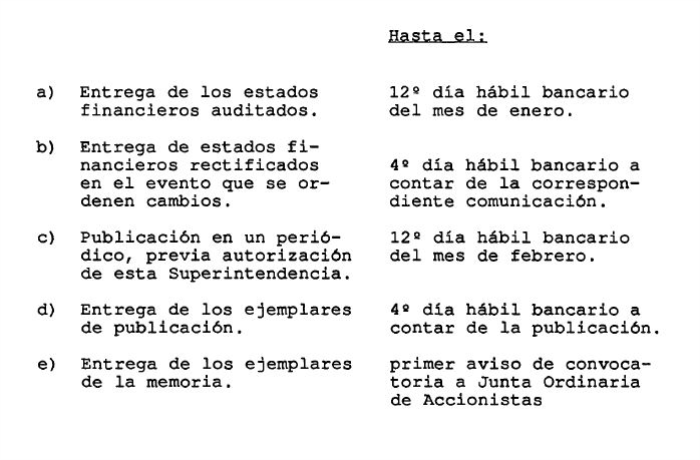

Las instituciones fiscalizadas deberán enviar a esta Superintendencia, debidamente firmados, sus estados financieros y el correspondiente informe de los auditores externos, a más tardar el duodécimo día hábil bancario del mes de enero.

En caso de que este Organismo Fiscalizador ordene cambios en el contenido de los estados financieros como consecuencia de la revisión señalada en el N° 3 siguiente, se deberán remitir nuevamente éstos, con las rectificaciones o información complementaria requeridas. Para ese efecto las instituciones dispondrán de un plazo de cuatro días hábiles a contar de la comunicación de esta Superintendencia.

Cualquier estado financiero referido al ejercicio anual, que se prepare con el propósito de darlo a conocer a terceros, deberá enviarse a esta Superintendencia y se entregará al usuario con un dictamen de los auditores externos.

Capítulo 18-1

Pág. 2

3.- Revisión de los estados financieros.

Con el propósito de velar por la objetividad y uniformidad en la presentación de la información y el cumplimiento de estas instrucciones, esta Superintendencia revisará los estados financieros con la profundidad que estime necesaria, sin perjuicio de revisiones más extensas que posteriormente pudiera efectuar.

Como consecuencia de esa revisión general, este Organismo Contralor ordenará, cuando lo estime necesario, rectificaciones de la información incluida en los estados financieros o la incorporación de antecedentes adicionales no informados y que estime relevantes, como asimismo, si fuere el caso, la eliminación de aquella información que a su juicio no sea importantes o pertinente para una mejor comprensión de la situación de la empresa.

Para revisar los estados financieros este Organismo Fiscalizador podrá, de acuerdo con las circunstancias, solicitar aclaraciones a las instituciones fiscalizadas o a sus auditores externos, exigir la entrega de información especifica, verificar antecedentes a través de inspecciones o requerir los papeles de trabajo de los auditores externos, especialmente cuando se trate de alguna revisión posterior.

4.- Publicación o entrega a terceros de los estados financieros.

4.1.- Autorización para publicar.

Mientras esta Superintendencia no lo autorice, las instituciones fiscalizadas deberán abstenerse de publicar en un periódico o en cualquier otro medio, todo o parte de la información que contienen o pudieran contener los estados financieros y de entregar información a terceros, ajenos a la empresa o a la firma de auditores contratada.

La autorización para publicar los estados financieros no representa una certificación de la razonabilidad o correcta preparación de ellos como tampoco de los antecedentes que les sirvieron de base, pudiendo tales estados quedar sujetos a revisiones posteriores.

Capítulo 18-1

Pág. 3

El contenido de los estados financieros que se publiquen deberá corresponder exactamente a la misma información enviada a este Organismo y que éste haya autorizado.

En todo caso, cualquier publicación, circulación o entrega a terceros, de estados financieros anuales que contengan información que difiera de la aprobada por este Organismo Contralor o que sea un extracto de éstos, deberá contar con la conformidad previa de esta Superintendencia, salvo que se trate únicamente de su traducción a otro idioma.

Si los estados financieros publicados no corresponden a la versión autorizada por este Organismo, contienen errores o no cumplen con las normas impartidas, esta Superintendencia podrá exigir, entre otras medidas, una publicación con información rectificada, en la forma que disponga.

4.2.- Plazo para efectuar la publicación en el periódico.

La publicación en el periódico deberá efectuarse a más tardar el duodécimo día hábil bancario del mes de febrero.

Al respecto, cabe hacer presente que, de conformidad con lo dispuesto en el inciso segundo del N°4 del artículo 65 de la Ley General de Bancos, las instituciones financieras no están obligadas a efectuar una nueva publicación de los estados financieros auditados en el plazo que señala la Ley de Sociedades Anónimas si lo hubieren hecho con anterioridad, debiendo en ese caso informar en los avisos de citación a Junta, el nombre del periódico y fecha en que lo publicaron.

4.3.- Nombres y firmas.

Los estados financieros deberán incluir, a continuación de la última nota, los nombres y la indicación del cargo, del Gerente General y del Contador General, o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos. Los estados financieros que se envien a está Superintendencia deberán ser firmados por dichas personas. En la publicación que se haga en un periódico o en otros medios destinados a la circulación no será obligación incluir las firmas correspondientes.

Capítulo 18-1

Pág. 4

II - BALANCE GENERAL Y ESTADO DE RESULTADOS

1.- Criterios contables.

Los estados financieros anuales, al igual que la demás información de carácter contable que se envía a esta Superintendencia, deben tener su origen en los saldos del libro mayor al cierre del ejercicio; en caso alguno su preparación podrá incluir ajustes no registrados en la contabilidad. Se entiende que los saldos contables corresponden a aquellos que se obtienen de aplicar las normas impartidas por esta Superintendencia y que, a falta de éstas, se han utilizado criterios contables de aceptación general.

2.- Ajustes contables de cierre.

Las instituciones fiscalizadas deberán tomar todas las medidas necesarias para que los saldos demostrados en los estados financieros no incluyan cuentas por aclarar o sujetas a confirmaciones, cuya aclaración o regularización dependa de una mera cuestión de desfase en la información pertinente o de la agilidad administrativa de la propia institución. De manera que, entre otros, los saldos de las operaciones con sucursales o de las cuentas de operaciones pendientes, deben encontrarse depurados o conciliados en el momento del cierre definitivo de las cuentas de mayor.

3.- Presentación de los saldos.

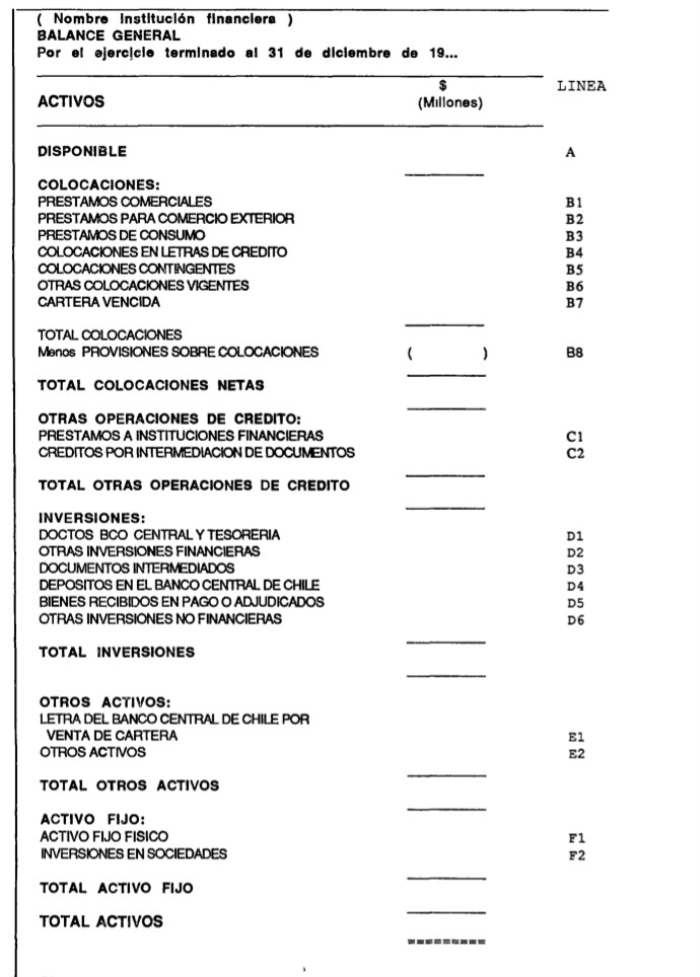

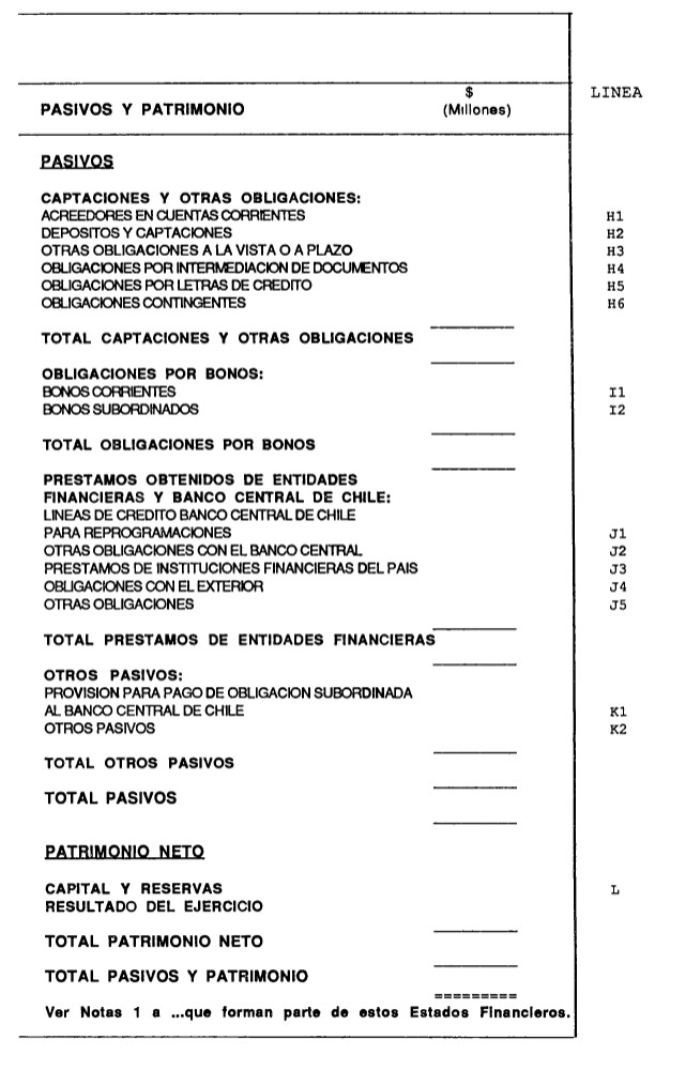

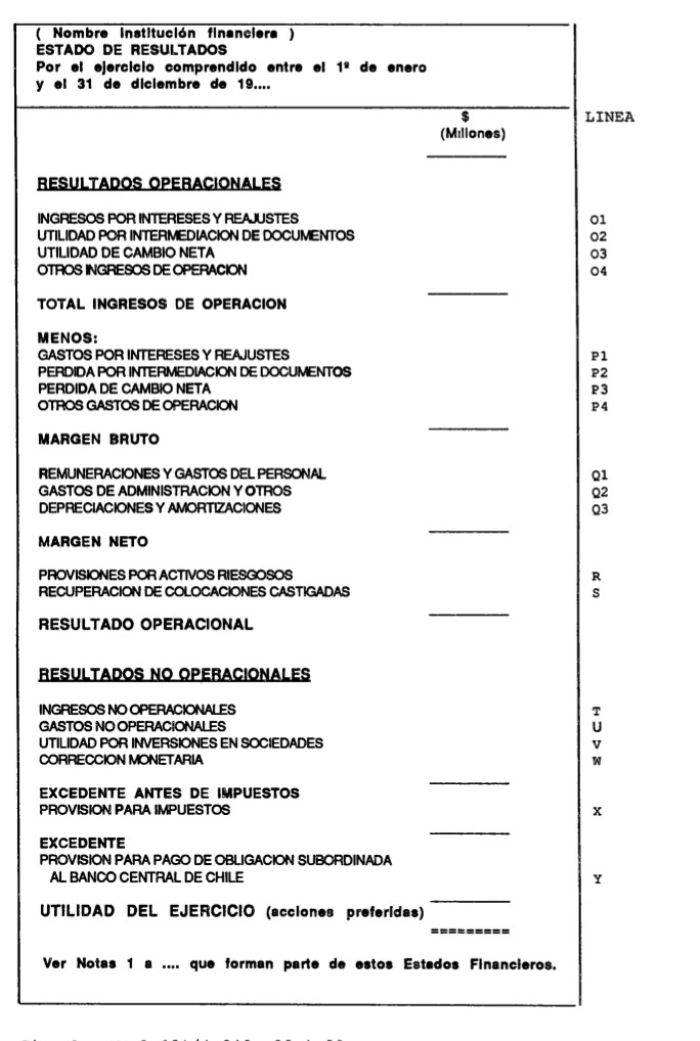

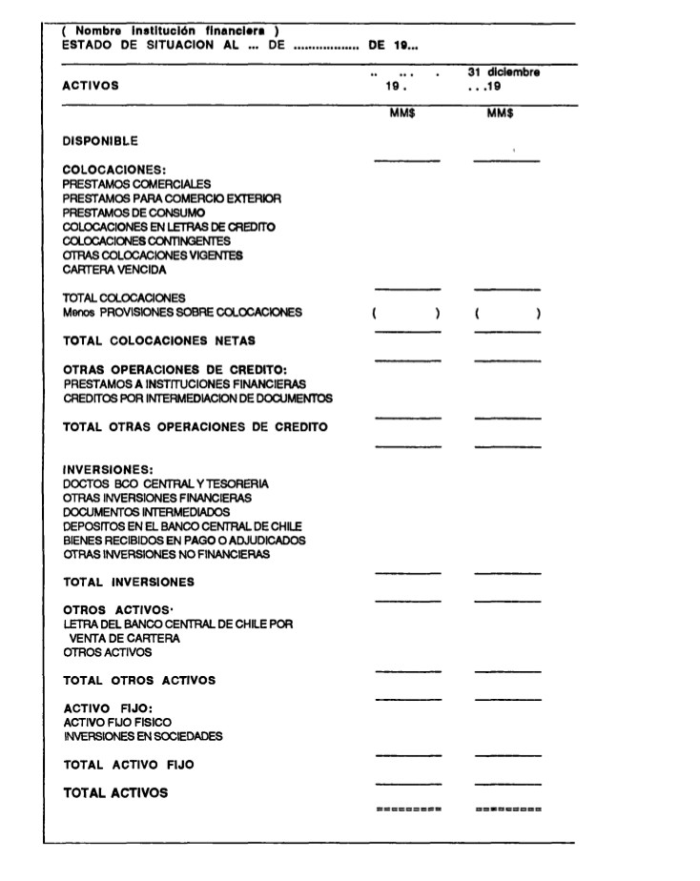

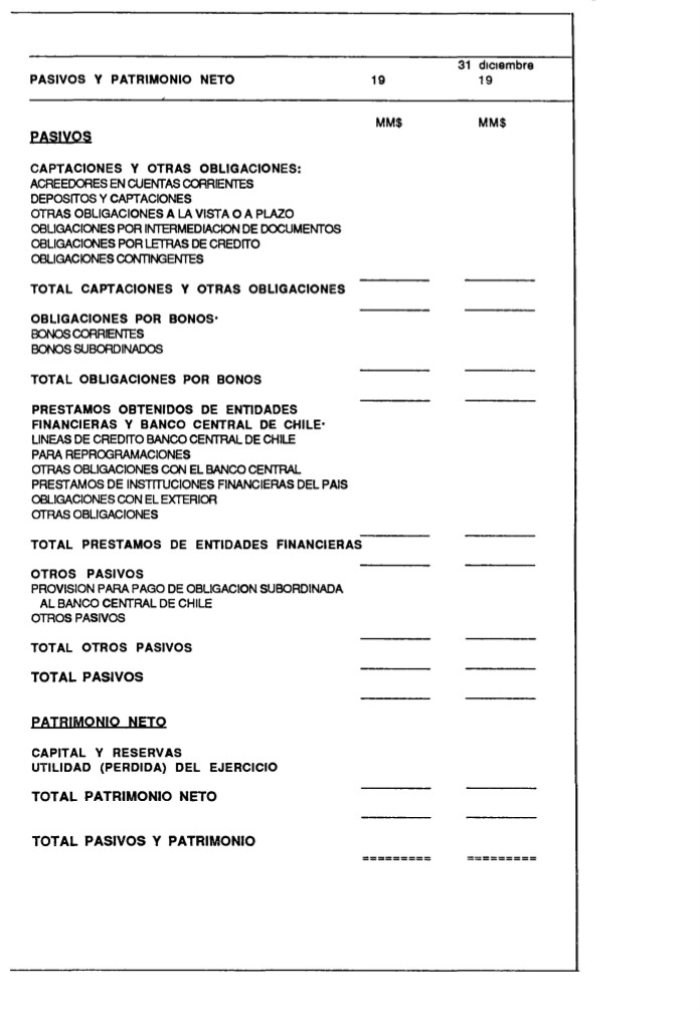

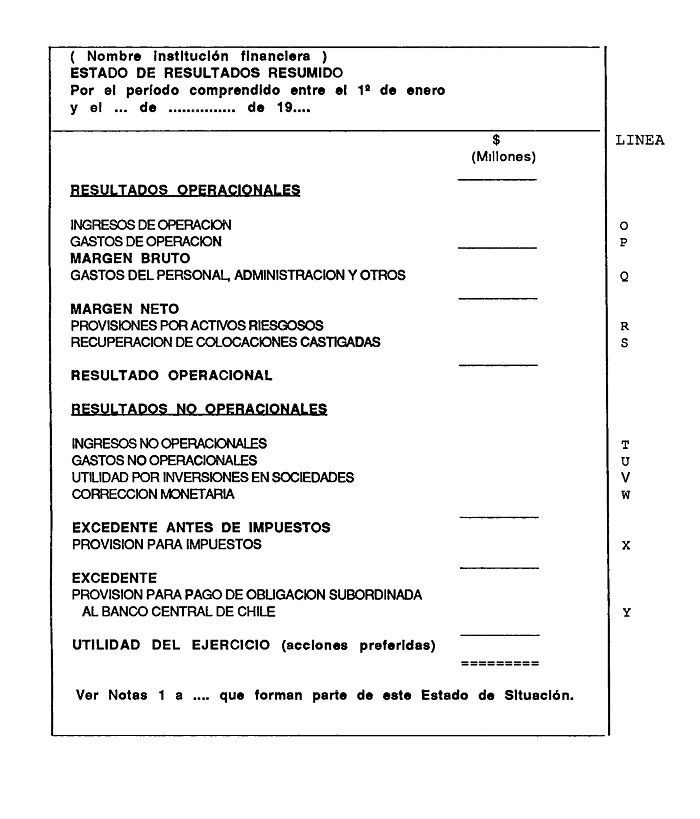

El balance general y el estado resultados se presentarán según los modelos que se muestran en el Anexo N° 1 de este Capítulo En el mismo Anexo se incluyen las instrucciones para adecuar los formatos estándares de acuerdo con la situación que se presente en cada empresa.

Las cifras se expresarán en millones de pesos, con un decimal y, cuando corresponda, se mostrarán en paréntesis.

Las valores que deben incluirse en cada una de las líneas (partidas de los modelos de publicación) se obtendrán mediante agrupaciones de los saldos de las partidas dispuestas por esta Superintendencia para el Sistema Contable, y otros procedimientos que se detallan en el Anexo N° 1 de este Capítulo.

Capítulo 18-1

Pág. 5

III.- NOTAS A LOS ESTADOS FINANCIEROS

1.- Notas que deben contener los estados financieros.

1.1.- Información sobre hechos comunes en el sistema financiero.

El balance general y el estado de resultados deberán acompañarse con las siguientes notas relativas a hechos comunes, propios de la actividad de las entidades financieras, las que se numerarán y presentarán en el mismo orden en que se señalan:

- Principales criterios contables utilizados.

- Obligación subordinada con el Banco Central de Chile

- Operaciones con partes relacionadas.

- Inversiones en sociedades filiales y de apoyo al giro.

- Provisiones para cubrir activos riesgosos.

- Capital, reservas y resultado del ejercicio.

- Inversiones.

- Vencimientos de activos y pasivos a mediano y largo plazo.

- Saldos de moneda extranjera.

- Ingresos y gastos extraordinarios.

- Compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

- Gastos y remuneraciones del Directorio.

- Contingencias, compromisos y responsabilidades.

El contenido de estas notas se señala en los numerales 4.1 a 4.13 de este titulo y comprende, en general, aquellos aspectos que son comunes a más de una institución financiera.

A fin de lograr una uniformidad en la presentación de estos antecedentes, las instituciones deberán preparar las notas según las especificaciones incluidas en los Anexos N° 2 y siguientes de este Capítulo, los cuales contienen textos o cuadros demostrativos cuyo uso es obligatorio, salvo que exista una autorización previa de este Organismo para adecuar la redacción a situaciones especiales no previstas en las instrucciones.

Capítulo 18-1

Pág. 6

1.2.- Información sobre hechos poco frecuentes o propios de la entidad reportante.

La necesidad de exponer otros hechos u operaciones no contemplados en las instrucciones para la preparación de las notas mencionadas en el numeral precedente, dependerá de la situación que se presente en el banco o sociedad financiera en particular y para ello deben tenerse presente las siguientes instrucciones:

a) Obligación de incluir información acerca de todos los hechos relevantes.

Deberán indicarse en notas adicionales todos los hechos ocurridos durante el período cubierto por los estados financieros o entre la fecha de cierre y la fecha de preparación de éstos, que hayan tenido durante el ejercicio o puedan tener en lo futuro, una influencia o efecto significativo en el desenvolvimiento de las operaciones de la institución o en los estados financieros.

Para cumplir con lo anterior deberá considerarse la información esencial a que se refiere la Ley N° 18.045 sobre Mercado de Valores y el Capítulo 18-10 de esta Recopilación Actualizada de Normas.

Excepcionalmente, se podrá omitir la revelación de información esencial, cuando ella se refiera a negociaciones pendientes a la fecha de preparación de los estados financieros y sólo si la divulgación de ésta pueda afectar los intereses de la institución. Con todo, esta reserva de información solamente podrá decidirse por acuerdo del Directorio y siempre que se cumpla con lo dispuesto en el Art. 10 de la Ley N° 18.045.

En todo caso, no se presentarán notas complementarias para reiterar materias que deben exponerse en otras notas o que pueden incorporarse en ellas para una mejor comprensión.

Capítulo 18-1

Pág. 7

b) Revelaciones requeridas por los auditores externos.

Las instituciones financieras podrán incluir en notas complementarias toda la información que permita a los auditores externos emitir su opinión sin necesidad de extenderse sobre una materia determinada en párrafos explicativos de su dictamen por no haberse indicado el detalle de ella en las notas.

c) Información adicional exigida por esta Superintendencia.

Si la información de las notas no incluye hechos que estén en conocimiento de esta Superintendencia y que ésta considera importantes para apreciar la situación de la empresa, se podrá exigir que se agregue la información omitida, salvo que se trate, naturalmente, de negociaciones pendientes que el Directorio de la empresa haya acordado mantener en reserva por las razones indicadas en la letra a) de este numeral.

2.- Expresión monetaria de los saldos

Las cifras que se incluyan en las notas se expresarán en millones de pesos, con un decimal.

3.- Redacción de las notas adicionales.

En los casos en que la redacción de las notas adicionales que deben insertarse no haya sido expresamente señalada por esta Superintendencia, las instituciones financieras deberán tener especial cuidado en que el significado de la información que entreguen sea claro. En general, las notas deben ser suficientemente precisas, para evitar errores de interpretación acerca de la incidencia o importancia de los hechos mencionados en ellas.

En caso que este Organismo estime que la redacción de tales notas no es adecuada, el texto de ellas deberá ajustarse de acuerdo con las observaciones que formule esta Superintendencia.

Capítulo 18-1

Pág 8

4.- Contenido de cada una de las notas.

4.1.- Nota relativa a criterios contables aplicados.

En esta nota se informará brevemente acerca de los principales criterios contables utilizados en la preparación de los estados financieros. Para ese efecto se utilizará la redacción estándar incluida en el Anexo N°3 de este Capítulo.

4.2.- Nota, sobre obligación subordinada con el Banco Central de Chile,

Esta nota incluirá información sobre el monto a que asciende la obligación subordinada con el Banco Central de Chile registrada en cuentas de orden, la provisión constituida para destinar los excedentes del ejercicio al pago de ella y la naturaleza y efectos de esa obligación. Estos antecedentes se presentarán de acuerdo con el modelo que contiene el Anexo N° 4 de este Capítulo.

En caso de que la institución no mantenga obligación subordinada con el Banco Central de Chile, deberán presentar esta nota para señalar expresamente que no tienen tal obligación, en los términos que se indican en el Anexo N° 4.

4.3.- Nota sobre operaciones con partes relacionadas.

Esta nota se presentará con información separada bajo los siguientes títulos: "a) Créditos otorgados a personas relacionadas"; y, "b) Otras operaciones con partes relacionadas", debiendo utilizarse la redacción incluida en el Anexo N° 5 de este Capítulo, cuando corresponda.

Para los efectos de esta nota, se entienden como partes relacionadas a las personas naturales o jurídicas vinculadas con la institución financiera según lo instruido en el Capítulo 12-4 de esta Recopilación Actualizada de Normas.

Capítulo 18-1

Pág. 9

Esta nota deberá incluirse también en el caso en que no existan operaciones o saldos que deban informarse, siguiendo para el efecto la redacción señalada en el Anexo 5.

4.3.1.- Información sobre créditos a personas relacionadas.

La primera parte de la nota (letra a) contendrá la información relativa a las colocaciones y demás créditos, incluidos sus intereses por cobrar, otorgados a personas relacionadas con la institución.

En concordancia con las disposiciones del Capítulo 12-4 de esta Recopilación, no se considerarán los créditos otorgados a personas naturales que tengan un total de créditos igual o inferior a 3.000 U.F.

Junto con las cifras correspondientes a los créditos otorgados, se incluirán los montos a que ascienden sus respectivas garantías, considerando sólo aquellas que cumplan con las características especificadas en el artículo 84 de la Ley General de Bancos. Para este efecto las instituciones deberán atenerse a las disposiciones del Capítulo 12-3 de esta Recopilación Actualizada de Normas, incluidas las instrucciones sobre su valorización.

4.3.2.- Información sobre otras operaciones con partes relacionadas.

En la segunda parte de la nota (letra b) se revelarán los antecedentes relativos a contratos, prestaciones de servicios y otras operaciones celebrados o realizados con personas naturales o jurídicas relacionados, con excepción de aquellas transacciones que normalmente originan resultados que deben presentarse en las partidas 5105 a 5720 y 7105 a 7725

La información acerca de las transacciones con partes relacionadas debe referirse, al menos, a lo siguiente:

- Nombre o razón social de las personas que hayan efectuado operaciones con la institución. Si el nombre de fantasía de una empresa es más conocido por el público, debe incluirse este en paréntesis.

Capítulo 18-1

Pág. 10

- Descripción de la transacción, incluyendo información de los importes monetarios involucrados, efecto en los resultados, saldos por cobrar o por pagar al cierre del ejercicio, condiciones de cobro o pago y, en general, toda la información necesaria para entender el efecto de dichas transacciones en los estados financieros.

- Se debe mencionar, además, si las condiciones en que se realizaron las transacciones eran las mismas que ofrecía el mercado en esa oportunidad o, de no ser así, indicar las que imperaban en el mercado en ese momento.

Deben considerarse todos los contratos con vigencia en cualquier momento del ejercicio, aun cuando estén extinguidos al cierre de éste y aquéllos que se hayan suscrito con posterioridad, hasta la fecha de preparación de los estados financieros, informándolos, en este último caso, como hechos posteriores.

Con todo, dado que las cifras de las notas deben expresarse en millones de pesos y que los montos inferiores son irrelevantes para los propósitos que se persiguen con su presentación, no se mencionarán en esta nota los contratos o transacciones con una parte relacionada, cuando la suma de los importes involucrados sea inferior al millón de pesos.

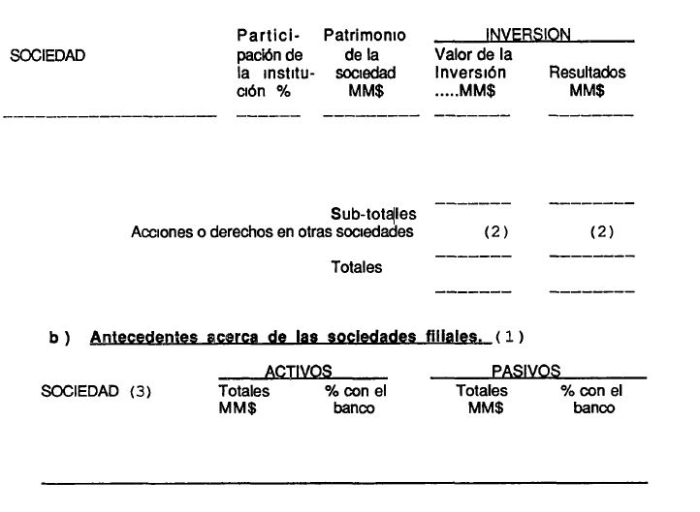

4.4.- Nota sobre inversiones en sociedades filiales y coligadas.

En esta nota se identificarán las sociedades en las cuales la institución tenga una participación igual o superior al 10% sobre el capital pagado o las utilidades de la sociedad de que se trate. Se mostrará el importe registrado en el activo por cada inversión, el porcentaje de participación en esas sociedades y los resultados obtenidos por la aplicación del método del Valor Patrimonial Proporcional (VPP).

Además de la información antes indicada, se entregarán, cuando corresponda, algunos antecedentes básicos de las sociedades filiales, esto es, de aquellas en que la institución tenga una participación superior al 50%.

La información se presentará de la forma que se señala en el Anexo N° 6 de este Capítulo.

Capítulo 18-1

Pág. 11

No se incluirá esta nota cuando sólo se tengan participaciones inferiores al 10% o para señalar que no existen inversiones en sociedades.

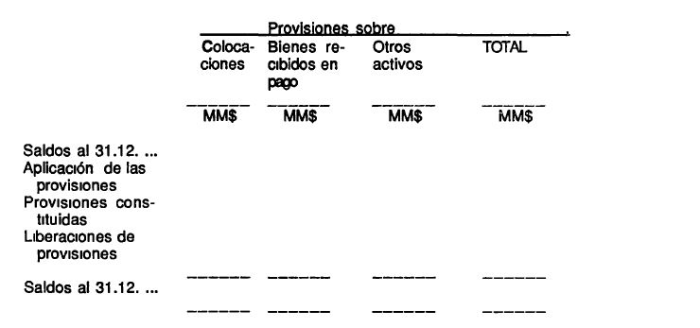

4.5.- Nota sobre provisiones

En esta nota se mostrará la composición de las provisiones cuyo saldo total se indica en el balance general, y el incremento, disminución o utilización de las provisiones en el ejercicio.

Deberá expresarse además, en esta nota, la opinión de la administración respecto a la suficiencia de estas provisiones e indicarse la relación que existe entre el total de las provisiones mantenidas y las provisiones mínimas exigidas de acuerdo con las normas de los Capítulos 8-28, 10-1 y 11-3 de esta Recopilación y con aquellas que, para casos especiales, pudo haber requerido en forma extraordinaria esta Superintendencia.

La presentación de la nota se ceñirá a la forma que se demuestra en el Anexo N°7 de este Capítulo

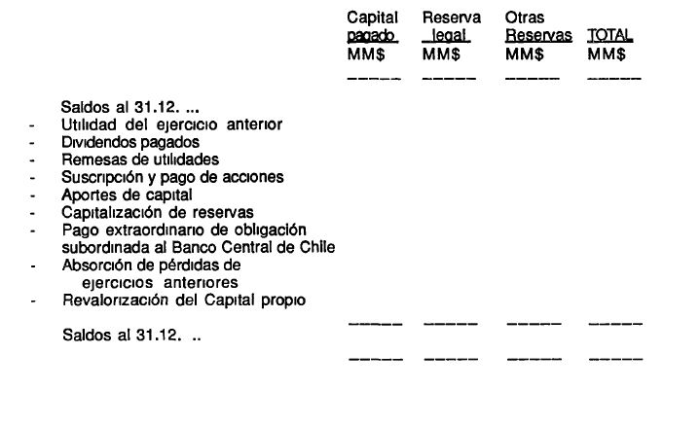

4.6.- Nota sobre capital, reservas y resultado del ejercicio.

Esta nota deberá contener todos los antecedentes necesarios para entender la composición del Capital y Reservas de la institución y el destino de la utilidad del ejercicio o, si fuere el caso, la forma como se absorberá la pérdida.

En general, con respecto al capital pagado, utilidades retenidas y otras reservas, se demostrará resumidamente el movimiento que tuvieron las cuentas patrimoniales en el ejercicio. Asimismo se informará, cuando corresponda, sobre los acuerdos de la junta de accionistas que tengan relación con esos cambios y aquellos acuerdos que incidirán o pueden incidir en el capital pagado y en las reservas que se muestran al cierre del ejercicio. En lo que se refiere a las utilidades del ejercicio, se señalarán, cuando proceda, los montos de ellas que se destinarán a las reservas o repartos mínimos exigidos por la ley, las restricciones en el reparto de utilidades y los importes susceptibles de distribuirse como dividendos o de remesarse, sujetos a la decisión de la junta de accionistas o de la casa matriz, en su caso

Capítulo 18-1

Pág 12

En particular deberá informarse, cuando sea pertinente, sobre las siguientes materias

a) Acciones suscritas y pagadas;

b) Aumentos de capital enterados en el ejercicio y autorizaciones y acuerdos de aumentos de capital por enterar. Cuando un aumento de capital se hubiere efectuado al amparo de las disposiciones de los Capítulos XVIII o XIX del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile o del D.L. N° 600, deberá indicarse la modalidad bajo la cual se realizó. Asimismo, si un aumento de capital se realizó con el objeto de amortizar la obligación subordinada con el Banco Central de Chile, se dejará constancia de ello;

c) Acuerdos de constitución de reservas y repartos de dividendos con cargo a las utilidades del ejercicio anterior y dividendos repartidos o remesas de utilidades, realizadas o autorizadas durante el ejercicio;

d) Utilidad del ejercicio susceptible de distribuirse como dividendos para acciones preferidas. La forma de cálculo de estos dividendos debe quedar claramente explicada a partir del excedente que se muestra en el estado de resultados,

e) Monto de las utilidades líquidas del ejercicio que se destinará o se propondrá destinar a reserva legal;

f) Restricciones en el reparto u obligaciones de repartir dividendos;

g) Absorción de pérdidas contra capital y reservas; y,

h) Cualquier otra información importante sobre esta materia.

Esta nota no deberá ser utilizada para mencionar aspectos relativos a reservas en moneda extranjera ya que éstas no representan cuentas que reflejen los intereses de los accionistas en términos del capital enterado y utilidades no distribuidas

Capítulo 18-1

Pág. 13

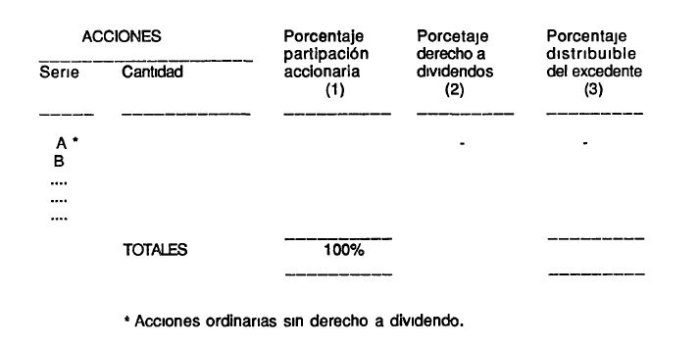

La redacción de la nota queda a criterio de la administración. No obstante, deberá incorporarse el texto y cuadro demostrativo del movimiento de las cuentas de capital y reservas siguiendo el modelo incluido en el Anexo N° 8 de este Capítulo. Por otra parte, al tratarse de instituciones que tienen acciones preferentes, la explicación relativa a las series y cantidad de acciones, así como su participación sobre los excedentes y la demostración de la utilidad susceptible de repartirse, se demostrará siguiendo el modelo señalado también en ese Anexo N° 8.

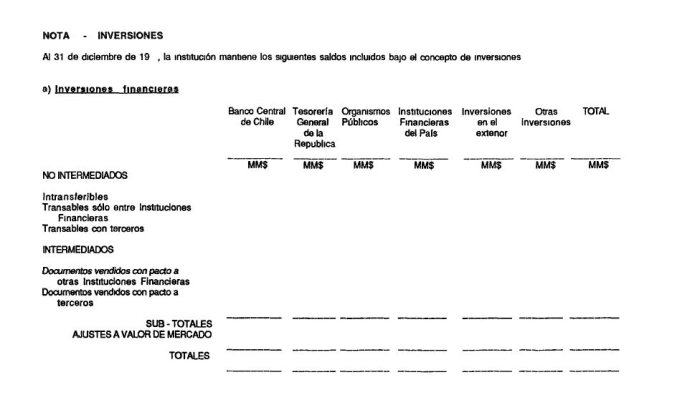

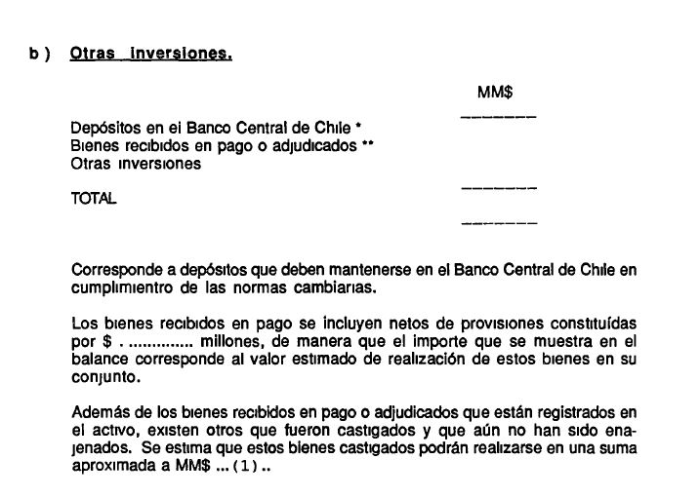

4.7.- Nota de inversiones

Esta nota tiene por objeto mostrar la composición de los saldos del rubro de "Inversiones" del balance general, y se presentará con información separada bajo los siguientes títulos: "a) Inversiones financieras"; y, "b) "Otras inversiones".

La presentación se hará según los modelos que se incluyen en el Anexo N° 9 de este Capítulo, pudiendo agregarse información complementaria con mayor detalle si se estima necesario.

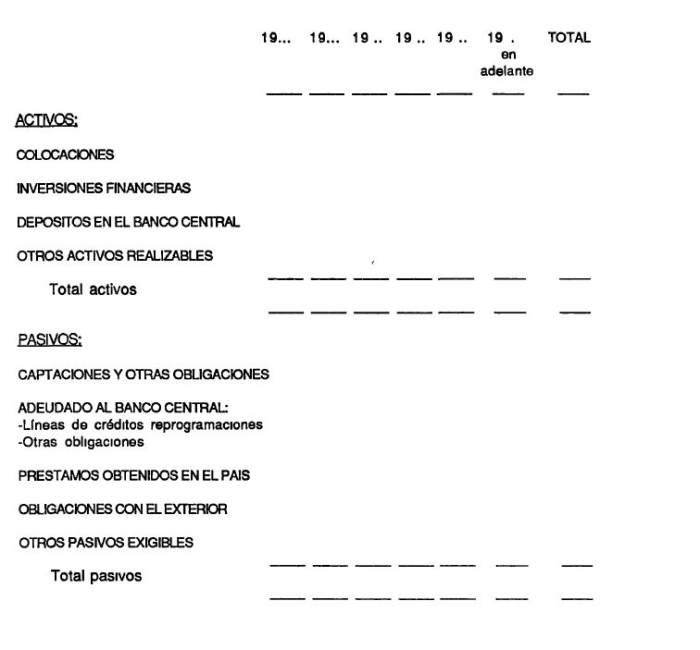

4.8.- Nota de vencimientos de activos y pasivos a mediano y largo plazo.

El objeto de esta nota es mostrar la distribución de los vencimientos de activos y pasivos a más de un año, a contar del cierre del ejercicio. Incluirá una relación de los saldos presentada de acuerdo con las fechas de vencimiento, a partir del año subsiguiente a aquel a que se refiere el balance general.

La nota se presentará de la forma que se muestra en el Anexo N°10 de este Capítulo, pudiéndose ampliar la información entregada con comentarios adicionales.

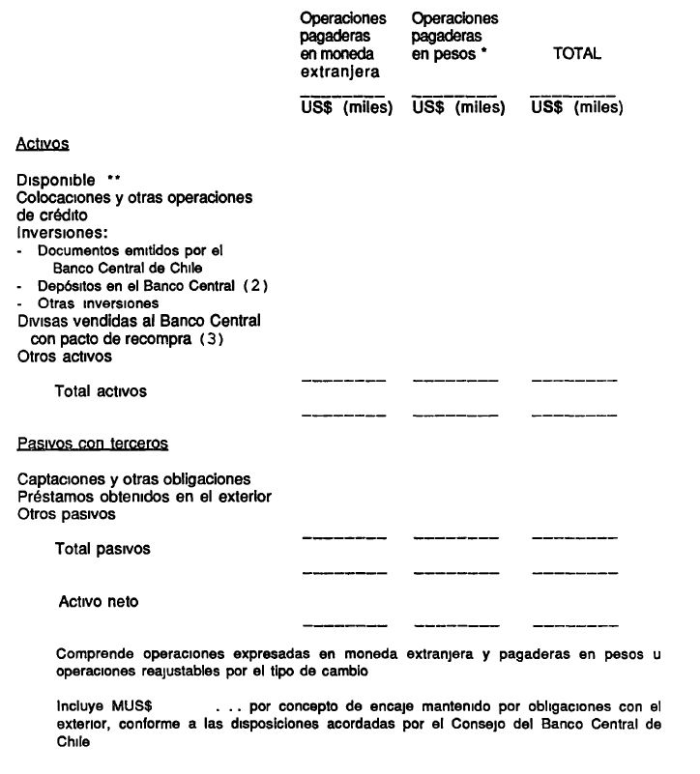

4.9.- Nota sobre saldos en monedas extranjeras.

En esta nota deberá incluirse la relación de los saldos que se mantienen en moneda extranjera, incluyendo, por una parte los derechos y obligaciones pagaderos en moneda extranjera y, por otra, aquellos expresados en moneda extranjera y pagaderos en pesos, moneda chilena, o reajustables por la variación del tipo de cambio.

Capítulo 18-1

Pág. 14

Junto con lo anterior se indicará, cuando corresponda, el monto de reservas o provisiones en moneda extranjera que mantiene la empresa y el monto a que ascienden los recursos correspondientes al capital proveniente de aportes externos que se encontraren recomprados.

Toda esta información se presentará en la forma indicada en el Anexo N° 11 de este Capítulo.

4.10.- Nota sobre ingresos y gastos extraordinarios.

El propósito de esta nota es el de permitir una mejor comprensión de los resultados del ejercicio, en aquellos casos en que éstos han sido afectados por el reconocimiento de pérdidas y provisiones o por la realización de operaciones de carácter extraordinario o no habituales que podrían llevar al lector a conclusiones erróneas al desconocerlas.

Mediante el Anexo N° 12 se entrega un modelo para la presentación de esta nota, el cual deberá adecuarse a la situación de la empresa, a fin de que se consideren sólo los hechos pertinentes o relevantes y se incluyan, además, otros ingresos o gastos no habituales por montos significativos que se hubieren originado en el ejercicio.

4.11.- Nota sobre compras, ventas sustituciones o canjes de créditos de la cartera de colocaciones.

De acuerdo con lo señalado en el título IV del Capítulo 8-19 de esta Recopilación Actualizada de Normas, esta nota deberán presentarla las instituciones financieras que hayan efectuado compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones. La información sobre esas operaciones se incluirá de acuerdo con las siguientes pautas:

a) se informarán los montos totales de los créditos objeto de esas transacciones, según el valor par de ellos, sin indicar nombres de los deudores ni de los demás obligados al pago que pudieren existir.

Capítulo 18-1

Pág. 15

b) se indicarán los efectos de esas transacciones en cuanto al aumento o liberación de provisiones que generen, como asimismo se señalarán las consecuencias de tales operaciones en los resultados de la institución.

Para el efecto deberán seguirse las pautas generales establecidas en este Capítulo, en orden a informar las transacciones en las notas sólo si el importe de éstas es igual o superior a un millón de pesos, considerando, en este caso, la suma del valor de los créditos comprendidos en cada operación.

4.12.- Nota de gastos y remuneraciones del Directorio.

En esta nota se deberá indicar el total de los estipendios pagados a los miembros del Directorio, ya sea por su calidad de tales como por servicios prestados o por cualquier otro concepto. Se indicarán todos los valores que fueron cargados a los resulte dos del ejercicio, tanto por los desembolsos efectuados como por las provisiones constituidas, así como también aquellos desembolsos que al cierre del ejercicio no hayan sido reconocidos como gastos.

Se podrá agregar toda la información que se estime necesaria, cuando ésta, presentada como un solo total pueda, a juicio de algún director, afectar sus intereses o cuando se considere conveniente indicar la naturaleza de los principales desembolsos.

La redacción de esta nota queda a criterio de la administración.

4.13.- Nota de contingencias y compromisos no registrados en pasivos.

En esta nota se incorporará toda la información que se refiere a contingencias de pérdidas significativas, recursos comprometidos, pasivos de carácter contingente no reflejados en el balance general como tales y otras responsabilidades. Sin perjuicio de la posibilidad de hacer referencia a hechos expuesto 3 en otras notas cuando sea necesario, éstos no se repetirán ni explicarán nuevamente en esta nota.

Capítulo 18-1

Pág. 16

La nota deberá incluir, si es el caso, los hechos relevantes pertinentes ocurridos después de la fecha de cierre, los que se informarán como hechos posteriores.

Atendido que, de acuerdo con las normas de esta Superintendencia, ciertos compromisos o responsabilidades se encuentran registrados en cuentas de orden, la nota tendrá una primera parte, signada con la letra "a)", que debe prepararse según las instrucciones contenidas en el Anexo N° 13 de este Capitulo.

Las contingencias y compromisos que no se encuentren registrados en las cuentas de orden dispuestas por esta Superintendencia y que se incluyan en la nota, deberán presentarse bajo títulos, que sean concordantes con el contenido. Cada título se identificará con una letra, siguiendo un orden alfabético a partir de la letra "b)".

IV.- INFORMACION DE RESPALDO

La Administración deberá tomar todas las medidas que correspondan para que, ante requerimientos de este Organismo Contralor, sea posible demostrar en forma clara y expedita, en la oportunidad en que se solicite, lo siguiente:

a) Conciliación entre los saldos contables informados a esta Superintendencia de acuerdo con las instrucciones del Manual del Sistema de Información y los saldos expuestos en los estados publicados;

b) Fuentes de información utilizadas para la preparación de los antecedentes que contienen las notas a los estados financieros y composición o agrupación de las cifras contenidas en éstos; y,

c) Antecedentes y recopilación de datos que no se obtuvieron directamente de la información que maneja el área de contabilidad y responsabilidad de los funcionarios o ejecutivos que participaron en la entrega o confirmación de dichos antecedentes para la preparación de los estados financieros.

Capítulo 18-1

Pág. 17

V.- INFORMACION QUE SE DEBE ENVIAR A ESTA SUPERINTENDENCIA Y PLAZOS.

1.- Información que debe entregarse.

Las instituciones financieras deberán enviar la siguiente información, de la forma que se indica:

a) Tres ejemplares de los estados financieros con el correspondiente informe de los auditores externos, para dar cumplimiento a lo señalado en N° 2 del título I de este Capitulo. Las hojas deben entregarse foliadas o encuadernadas junto con el informe de los auditores. Este último podrá contener un timbre que asegure el uso restringido de la opinión.

b) Dos ejemplares de la publicación o fotocopias de la misma, efectuada en el periódico, con la firma del Gerente General, o quien haga sus veces, en cada una de las hojas que sean parte de ella, como constancia de conformidad con lo publicado. Estos antecedentes deberán enviarse, también, en el evento de que se vuelvan a publicar los estados financieros con posterioridad.

c) Tres ejemplares de la memoria de la sociedad.

d) En el caso de prepararse estados financieros con cifras expresadas en moneda extranjera, para su circulación en el exterior, deberá enviarse sólo un ejemplar, el que excepcionalmente podrá presentarse en calidad de borrador.

Se enviará además cuando sea requerida y con la debida oportunidad, para los efectos señalados en el N° 3 del título I de este Capítulo, la información específica que sea solicitada, la que puede incluir, si fuere necesario, los antecedentes de respaldo de que trata el título IV de este Capítulo.

Capítulo 18-1

Pág. 18

2.- Plazos.

Las obligaciones que emanan de las presentes normas deberán cumplirse dentro de los plazos que se instruyen a continuación:

.

VI.- ESTADOS FINANCIEROS CONSOLIDADOS.

Las instituciones bancarias que tengan participación en sociedades filiales, podrán, además si así lo desean, publicar estados financieros consolidados informados por auditores externos, siguiendo para ello las instrucciones contenidas en los N°s. 2, 3 y 4 del título I de este Capítulo.

Capítulo 18-1

ANEXO N°1

Pág. 1

I.- MODELOS DE BALANCE Y ESTADO DE RESULTADOS,

.

Capítulo 18-1

ANEXO N°1

Pág. 2

.

Capítulo 18-1

ANEXO N°1

Pág. 3

.

Capítulo 18-1

ANEXO N°1

Pág 4

II.- ADAPTACION DE LOS MODELOS.

La presentación del Balance General y del Estado de Resultados deberá hacerse de acuerdo con los modelos anteriores, aun cuando en algunas líneas no se muestren saldos, lo que se indicará con un guión ("-") . Sin embargo, deben tenerse presente las siguientes excepciones:

a) Las sociedades financieras no presentarán la línea "ACREEDORES EN CUENTAS CORRIENTES" (H1).

b) Las instituciones que no mantengan bonos en circulación, presentarán este rubro indicando solamente "OBLIGACIONES POR BONOS", en una sola línea (en forma similar al "DISPONIBLE"), y sin saldo (con guión). En todo caso, las instituciones que tengan solamente una clase de bonos emitidos (corrientes o subordinados) , utilizarán esta parte completa.

c) Las instituciones que no hubieren emitido acciones preferidas cambiarán el nombre "UTILIDAD DEL EJERCICIO (Acciones preferidas)", por "UTILIDAD DEL EJERCICIO", sin perjuicio de lo indicado más adelante en la letra i).

d) Como los resultados por operaciones de cambio deben mostrarse en forma neta, se utilizará sólo la línea que corresponda al resultado neto, ya sea "UTILIDAD DE CAMBIO NETA" o "PERDIDA DE CAMBIO NETA", excluyéndose la que no corresponda.

e) En caso que el resultado neto proveniente de inversiones en sociedades sea pérdida, se cambiará el nombre de la línea V, "UTILIDAD POR INVERSIONES EN SOCIEDADES", por "PERDIDA POR INVERSIONES EN SOCIEDADES".

f) Por último, en caso de pérdida deben cambiarse, como es natural, los nombres "UTILIDAD DEL EJERCICIO" o "UTILIDAD DEL EJERCICIO (acciones preferidas)", por "PERDIDA DEL EJERCICIO". En este caso, al tratarse de instituciones que mantengan obligación subordinada con el Banco Central de Chile, se mantendrá la demostración de las líneas K1 e Y.

Capítulo 18-1

ANEXO N°1

Pág. 5

Además de esos cambios de carácter obligatorio en las situaciones mencionadas, los estados pueden excluir conceptos que no son aplicables, en los siguientes casos:

i) Si la institución no mantuviere saldo por concepto de obligación subordinada con el Banco Central de Chile, podrá prescindir de las lineas E1, K1 e Y. En ese caso, presentará los saldos de "OTROS ACTIVOS" y de "OTROS PASIVOS con una sola línea (de manera similar al "DISPONIBLE") y, en el estado de resultados, reemplazará el concepto "EXCEDENTE" por el de "UTILIDAD DEL EJERCICIO" (o "PERDIDA DEL EJERCICIO" si correspondiere).

ii) Las sociedades financieras que no muestren saldo alguno en las líneas "COLOCACIONES CONTINGENTES" (B5) y "OBLIGACIONES CONTINGENTES" (H6) podrán excluir ambos conceptos.

iii) Las instituciones que no mantengan emisiones de bonos subordinados, podrán excluir la línea "OBLIGACIONES POR BONOS SUBORDINADOS" (J2). Si además se encuentran en la situación señalada en el literal i) precedente, presentarán sólo el total de "OTROS PASIVOS", en forma similar al "DISPONIBLE".

III.- REAGRUPACIONES DE SALDOS.

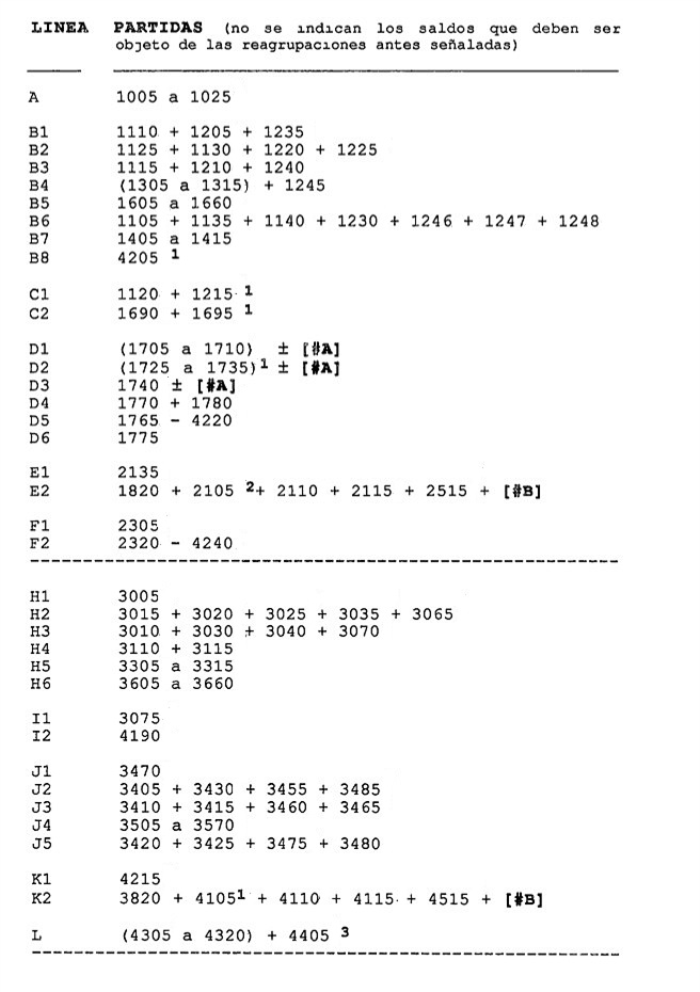

Para obtener las cifras que corresponde presentar en el balance general se sumarán los saldos de las partidas que se indican más adelante y, además, se efectuarán las reagrupaciones de saldos que se señalan a continuación:

1.- Por los intereses devengados.

Los intereses o descuentos no devengados, normalmente incluidos en las partidas 4120 (Pasivo transitorio) ó 2120 (Activo transitorio), deberán demostrarse en las líneas en que se presenta el correspondiente saldo de capital, disminuyendo por lo tanto los saldos obtenidos por la mera agrupación de partidas. Esta forma de demostración deberá seguirse aún cuando se trate de intereses percibidos o pagados por adelantado.

Capítulo 18-1

ANEXO N°1

Pág. 6

2.- Por los ajustes a valor de mercado de las inversiones financieras.

El importe de la partida 1750 Ajuste a Valor de mercado de inversiones transables deberá saldarse, sólo para efectos de presentación, contra las líneas D1, D2 y D3, a fin de presentar las inversiones con sus respectivos ajustes

3.- Por diversas cuentas del activo y del pasivo.

En el Balance General deberán agruparse vanos saldos o partidas en las líneas "OTROS ACTIVOS" (E2) y "OTROS PASIVOS" (K2), con los saldos netos que se obtendrán de los siguientes ajustes o reagrupaciones, además de los indicados en el numeral anterior, y de la suma de las partidas que más adelante se indican:

a) El monto de los pagos provisionales de impuestos (P.P.M.) incluidos los gastos de capacitación imputables al pago de impuestos, se presentarán junto con las provisiones que se hayan constituido con ese mismo objeto, de manera que se demuestre sólo la obligación neta o los impuestos por recuperar netos, según corresponda, en el pasivo o en el activo.

b) Los saldos que componen las partidas comprendidas en los rubros "Cuentas de Ajuste y Control", deudoras o acreedoras, se incorporarán estableciendo previamente el importe neto de los saldos de aquellas partidas relacionadas entre sí. El mismo procedimiento se seguirá en el caso de los saldos de las partidas 2125 (Deudores por arbitrajes a futuro) y 4125 (Divisas arbitradas a futuro) . Para realizar estos ajustes se considerarán las cuentas en moneda extranjera por su equivalente en moneda chilena al tipo de cambio de representación contable vigente al cierre del ejercicio. Sin embargo, la partida 4515 (Adeudado al Banco Central por divisas vendidas con pacto de recompra), no debe ser incluida en los mencionados ajustes.

4.- Por recuperación de colocaciones castigadas

Los saldos correspondientes a ingresos por recuperación de colocaciones castigadas que se encuentren registrados en la partida 7910 deberán incluirse en la línea "RECUPERACION DE COLOCACIONE CASTIGADAS (S) del Estado de Resultados

Capítulo 18-1

ANEXO N°1

Pág. 7

IV. PARTIDAS QUE DEBEN SUMARSE.

.

Capítulo 18-1

ANEXO N°1

Pág. 8

.

OBSERVACIONES:

[#A]: Importe correpondiente a los ajustes a valor de mercado, según lo señalado en el N° 2 de las instrucciones sobre reagrupaciones de saldos.

[#B]: Cifra que se obtiene después de los ajustes extracontables para demostrar los importes netos, según se indica en las letras a) y b) del N° 3 de las instrucciones sobre reagrupaciones de saldos.

[#C]: Importe correspondiente a ingresos por recuperación de colocaciones castigadas, según lo indicado en el N° 4 de las instrucciones sobre reagrupaciones de saldos.

1. En el evento de que, por razones extraordinarias, se hubieren constituido provisiones especiales por operaciones interbancarias o con pacto (incluidas en la partida 4205) o provisiones sobre inversiones financieras (partida 4210), los importes correspondientes se restarán en las correspondientes lineas del activo.

2. Se entiende que los saldos con sucursales se encuentran en la partida 2105 o en la partida 4105, pero no en ambas.

3. En todo caso, esta partida no tendrá saldo al cierre del ejercicio por la distribución de la corrección monetaria

4. Incluir sólo si saldo neto de esta resta es acreedor

5. Incluir sólo si saldo neto de esta resta es deudor.

6. Para reflejar las comisiones por colocaciones en letras de crédito junto con los intereses.

7. Para reflejar dentro de "Otros Ingresos de Operación" el ingreso neto por operaciones con pagarés de deuda externa

Capítulo 18-1

ANEXO N° 2

Pág. 1

EXPLICACIONES GENERALES PARA LA PREPARACION DE LAS NOTAS ESTRUCTURADAS DE QUE TRATAN LOS ANEXOS SIGUIENTES

a) Los modelos relativos a las notas que se incluyen en el Anexo N° 3 y siguientes de este Capítulo, contienen números señalados en paréntesis. Estos números hacen referencia a las instrucciones acerca de la forma en que debe prepararse la nota o a la posibilidad de adaptar su redacción ante situaciones diferentes a las contempladas para el modelo.

b) En algunos casos las redacciones estándares incluyen frases o palabras alternativas entre puntos suspensivos y barras (".../ /..."). En estos casos, cuando proceda, deberá elegirse la que corresponda.

c) Al igual que en el balance general, en la presentación de saldos de operaciones sujetas a reajustes o intereses no se efectuará una distinción entre capital, reajustes e intereses.

En aquellos cuadros en que los saldos deben distribuirse según su vencimiento, deberán demostrarse los saldos de intereses devengados según el plazo pactado para su pago, el que puede ser diferente a aquél establecido para la amortización del capital.

Capítulo 18-1

ANEXO N°3

Pág. 1

MODELO DE NOTA SOBRE CRITERIOS CONTABLES APLICADOS.

NOTA N°1 - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS.

a) Información proporcionada.

Los presentes estados financieros han sido preparados de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras, las cuales concuerdan con principios contables generalmente aceptados.(1)

b) Intereses y reajustes.

Las colocaciones, inversiones y obligaciones se presentan con sus intereses y reajustes devengados hasta la fecha de cierre del ejercicio.

Sin embargo, en el caso de las colocaciones vencidas ..../y de las vigentes con alto riesgo de irrecuperabilidad/...se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes. (2)

c) Corrección monetaria.

El capital propio financiero, el activo fijo y otros saldos no monetarios, se presentan actualizados de acuerdo con la variación del Indice de Precios al Consumidor (IPC). La aplicación de este mecanismo de ajuste significó un../cargo/abono/...neto a resultados ascendente a $...........millones

Las cuentas de resultado no se presentan corregidas monetariamente

d) Moneda extranjera.

Los activos y pasivos en moneda extranjera se muestran a su valor equivalente en pesos, calculados al tipo de cambio informado por la Superintendencia de Bancos e Instituciones Financieras ($.......por US$1).

El saldo de $......... millones correspondiente a la . .../Utilidad/pérdida de cambio neta que se muestra en el Estado de Resultados, incluye tanto los resultados obtenidos en operaciones de cambio, como el reconocimiento de los efectos de la variación del tipo de cambio en los activos y pasivos en moneda extranjera. (3)

Capítulo 18-1

ANEXO N°3

Pág. 2

e) Inversiones Financieras.

Las inversiones en instrumentos financieros con mercado secundario y vencimiento a más de un año, se presentan ajustadas a su valor de mercado de acuerdo con instrucciones especificas de la Superintendencia de Bancos e Instituciones Financieras. La aplicación de dicho ajuste significó un.../cargo/abono/...neto a los resultados del ejercicio ascendente a $.........millones, monto que se incluye en los resultados operacionales correspondientes a la ..../"Utilidad por intermediación de documentos"Pérdida por intermediación de documentos"/....

Las demás inversiones correspondientes a instrumentos financieros se presentan al valor de adquisición, más sus reajustes e intereses devengados.

f) Activo fijo físico.

El activo fijo se presenta valorizado al costo corregido monetariamente y neto de depreciaciones calculadas linealmente sobre la base de los años de vida útil de los respectivos bienes.

g) Inversiones en sociedades.(5)

Las acciones o derechos en sociedades en las cuales la institución tiene una participación igual o superior al 10%, se encuentran registradas en el activo a su valor patrimonial proporcional (VPP).

h) Provisiones sobre activos riesgosos.

La institución ha constituido todas las provisiones necesarias para cubrir los riesgos de pérdida de los activos, de acuerdo con la metodología de cálculo de estimación de riesgos dispuesta por la Superintendencia de Bancos e Instituciones Financieras (Nota....).(4)

i) Obligación subordinada con el Banco Central de Chile.(5)

De acuerdo con lo dispuesto en el artículo 15 de la Ley N° 18.401, la obligación subordinada que mantiene la institución con el Banco Central de Chile no se computa como pasivo exigible, encontrándose dicha obligación registrada sólo en cuentas de orden.

La amortización que corresponde efectuar sobre la base de los excedentes que se obtienen en un ejercicio, debe quedar provisionada al cierre de ese ejercicio, demostrándose su importe como "Provisión para pago obligación subordinada al Banco Central de Chile" (Nota 2).

j) Impuestos diferidos.

De acuerdo con las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, no se reconoce el efecto de impuestos diferidos originados por las diferencias temporales existentes.

Capítulo 18-1

ANEXO N°3

Pág. 3

INSTRUCCIONES:

(1). Pueden indicarse salvedades si a juicio de los auditores externos existen diferencias importantes que deban mencionarse.

(2): Incluir este párrafo o la frase intercalada sólo si es significativo el monto de los intereses y reajustes no reconocidos en los resultados.

(3): Párrafo no aplicable en el caso de sociedades financieras.

(4): Referencia a la nota sobre provisiones, según el número que le corresponda a dicha nota.

(5): Aplicable sólo en el caso de que existan saldos por los conceptos que se señalan.

Capítulo 18-1

ANEXO N°4

Pág. 1

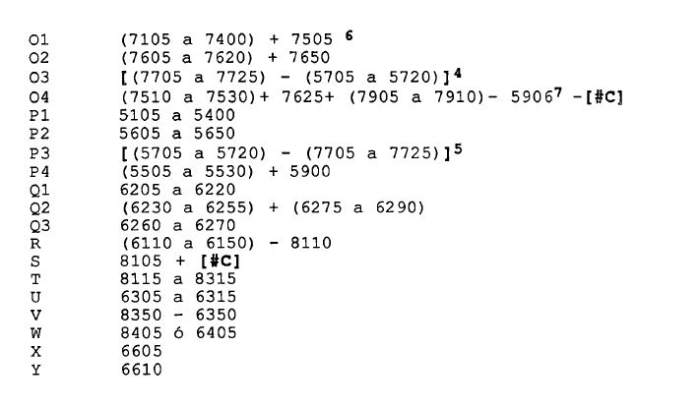

MODELO DE NOTA SOBRE OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE.

Instituciones que mantienen obligación subordinada:

NOTA 2 - OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE.

Este banco registra con el Banco Central de Chile una obligación derivada de haberse acogido en su oportunidad a las disposiciones del artículo 15 de la Ley N°18.401, que permitió a las instituciones financieras novar los contratos de cesión de cartera de colocaciones que mantenían con el Banco Central de Chile, por una nueva obligación de un monto inicial Igual al saldo de la obligación de recompra establecida en tales contratos, vigente a la fecha de la novación.

Este compromiso novado, denominado "Obligación subordinada" se expresa en Unidades de Fomento y está afecto a un incremento de 5% anual ..../por la parte que proviene de la venta de cartera que el Banco Central de Chile adquirió en su oportunidad en dinero efectivo/....

De acuerdo con la ley esta obligación no se computa como pasivo exigible, es de plazo indeterminado, hasta su entero pago, y se soluciona con los excedentes de cada ejercicio anual .../deducida la parte de ellos que corresponda a las acciones con preferencia/....y, en forma extraordinaria, con otros recursos que autorice la Superintendencia de Bancos e Instituciones Financieras.

Al cierre del presente ejercicio la obligación subordinada asciende a UF..............Para su amortización se ha constituido una provisión ascendente a $................millones (U.F.................) que corresponde a los excedentes del ejercicio destinados a ese fin y que se muestra en el balance general como "Provisiones para pago de obligación subordinada al Banco Central de Chile"

La variación de esta obligación subordinada en el ejercicio ha sido la siguiente:

.

Capítulo 18-1

ANEXO N°4

Pág. 2

El compromiso de destinar excedentes al cumplimiento de la obligación subordinada a favor del Banco Central de Chile tiene distintos efectos

a) Pagos a depositantes y acreedores:

El cumplimiento de la obligación subordinada no afecta a los depositantes y acreedores en caso de liquidación forzosa y disolución de la empresa, ya que en tales circunstancias esta obligación se cumplirá con posteridad a los pagos que procedan a depositantes y acreedores, conforme a las normas legales vigentes. En condiciones normales, esta obligación será cubierta con los excedentes de cada ejercicio que deben destinarse a ese fin.

b) Distribución de utilidades:

De conformidad con las disposiciones vigentes, los propietarios de acciones preferidas tienen derecho a percibir dividendos calculados sobre la base del excedente que proporcionalmente corresponda a esas acciones, determinado antes de la provisión para amortizar la obligación subordinada.

Los accionistas que poseen acciones ordinarias no percibirán dividendos mientras no se haya extinguido la totalidad de la obligación subordinada.

Instituciones que no.mantienen obligación subordinada;

NOTA 2 - OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE.

Esta institución no tiene la obligación subordinada con el Banco Central de Chile a que se refiere la Ley N° 18.401.

Capítulo 18-1

ANEXO N°5

Pág. 1

MODELO DE NOTA SOBRE OPERACIONES CON PERSONAS RELACIONADAS.

Instituciones que tienen operaciones con partes relacionadas:

NOTA .3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros.

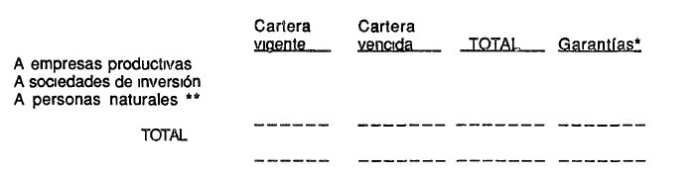

a) Créditos otorgados a personas relacionadas.(1)

Al cierre del presente ejercicio, los créditos otorgados a personas relacionadas se componen como sigue (cifras en millones de pesos):(2)

.

* Considera sólo aquellas garantías válidas para los efectos de límites individuales de crédito de que trata el artículo 84 de la Ley General de Bancos, valorizadas de acuerdo con las Instrucciones de la Superintendencia de Bancos e Instituciones Financieras.

** Incluye sólo las obligaciones de personas naturales cuyas deudas son iguales o superiores al equivalente de tres mil Unidades de Fomento Del total de créditos antes señalados, un monto ascendente a $..............millones se encuentra registrado en cuentas de orden Dicho monto corresponde principalmente a los créditos que se habían vendido al Banco Central de Chile y que volvieron a poder de la institución en virtud de la novación de la obligación de recompra de dicha cartera efectuada en el año 1989, oportunidad en que se imputó al activo solamente el valor comercial de la cartera, registrando el valor par en cuentas de orden para efectos de control (3)

El total de créditos relacionados representa un % de capital pagado y reservas de la institución

Capítulo 18-1

ANEXO N° 5

Pág. 2

b) Otras operaciones con partes relacionadas.

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.2 del título III de este Capítulo.

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente:

b) Otras operaciones con partes relacionadas.

Durante el ejercicio y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas. .../ por montos superiores a $ 1 millón/...

INSTRUCCIONES:

(1): En el caso en que no hayan créditos con partes relacionadas que deban informarse, se indicará en esta parte de la nota lo siguiente:

a) Créditos otorgados a personas relacionadas.

Al cierre del ejercicio no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa ... /con excepción de operaciones con personas naturales por montos inferiores a UF 3 000/ ..

(2): Si la cantidad de créditos es mínima y la agrupación de cifras no justifica la presentación del cuadro porque la mayoría de sus espacios no contendrían saldos, se podrá presentar la información en otra forma, siempre que se indiquen todos los datos pertinentes exigidos en el modelo.

Para incorporar el valor de las garantías, debe tenerse presente que aquellas cauciones que no contemplen una cláusula de garantía general no pueden ser asignadas a otros créditos y, por lo tanto, si su valor supera el monto de la respectiva colocación, deberá considerarse aquel sólo hasta la concurrencia de dicho monto. Del mismo modo, si bien una garantía general puede ser considerada para diferentes deudas, su monto distribuido no puede ser superior al valor de todos los créditos cubiertos por ella.

(3): Párrafo aplicable sólo a instituciones que mantengan obligación subordinada.

Capítulo 18-1

ANEXO N° 5

Pág. 3

Instituciones que no tienen operaciones con partes relacionada

NOTA.3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros

Al cierre del ejercicio no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa .../con excepción de operaciones con personas naturales por montos inferiores a UF 3 000/ ..

Por otra parte, durante el ejercicio y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas .. / por montos superiores a $ 1 millón/

Capítulo 18-1

ANEXO N° 6

Pág. 1

MODELO DE NOTA SOBRE INVERSIONES EN SOCIEDADES.

NOTA... - INVERSIONES EN SOCIEDADES /FILIALES / Y / COLIGADAS.

a) Participación en las sociedades.(1)

En el Balance General se presentan inversiones en sociedades por $.............millones .. /que corresponden/de los cuales $ .............. millones corresponden/, a la participación de la institución en sociedades .../filiales/y/coligadas/...que /complementan/o/ facilitan/ ..las actividades, contempladas en ../ el número 11 bis/ el número 15 bis/ los números 11 bis y 15 bis /...del artículo 83 de la Ley General de Bancos.

Al 31 de diciembre de 19... la institución tiene participación en las siguientes sociedades ../filiales/ y / coligadas...:

.

INSTRUCCIONES:

(1): Incluir los títulos ("a) Participación en sociedades." y "b) Antecedentes acerca de las sociedades filiales.») sólo en caso de que deba incluirse la sección b) en la nota, es decir, cuando realmente existan sociedades filiales.

Capítulo 18-1

ANEXO N°6

Pág. 2

(2): Agregar los importes totales, cuando corresponda, por las acciones o derechos en sociedades que no son filiales ni coligadas, es decir de aquellas que representan una participación inferior al 10%, rebajados por el importe de las provisiones que se hubieren constituido.

(3) : Incluir cada una de las sociedades filiales, es decir, aquellas en las cuales la institución tenga una participación mayor al 50%. En caso de que alguna de las sociedades informadas en este cuadro haya iniciado sus actividades durante el ejercicio, se indicará además, al pie del cuadro, la fecha de inicio de sus operaciones.

Capítulo 18-1

ANEXO N°7

Pág. 1

MODELO DE NOTA SOBRE PROVISIONES

NOTA... - PROVISIONES PARA CUBRIR ACTIVOS RIESGOSOS.

Al 31 de diciembre de 19........./ el banco/la sociedad/... mantiene provisiones para cubrir eventuales pérdidas por un total de $ ............. millones ..../, del cual un monto de $..........millones corresponde a las provisiones mínimas exigidas por la Superintendencia de Bancos e Instituciones Financieras.

El movimiento registrado durante el ejercicio en las cuentas de provisiones se resume como sigue:

.

A juicio de la administración, las provisiones constituidas cubren todas las eventuales pérdidas que pueden derivarse de la no recuperación de activos, según los antecedentes examinados por la institución.

Capítulo 18-1

ANEXO N° 8

Pág. 1

MODELO DE NOTA SOBRE CAPITAL. RESERVAS Y RESULTADO DEL EJERCICIO.

NOTA... - CAPITAL, RESERVAS Y RESULTADO DEL EJERCICIO.

El capital pagado y reservas de la institución alcanza al 31 de diciembre de 199.. a MM$............incluida la revalorización del capital propio de conformidad con lo establecido en el artículo 10 de la Ley N° 18.046. Al cierre del ejercicio anterior, el capital pagado y reservas, incluida la correspondiente revalonzación, era de MM$............de entonces.

A continuación se resume el movimiento de las cuentas de Capital y Reservas durante el ejercicio.

.

En el cuadro recién indicado deben incluirse sólo los conceptos en que corresponda consignar algún importe. A continuación de éste se agregará la información de que trata el numeral 4.6 del título III de este Capitulo.

En el caso de las instituciones que mantienen obligación subordinada con el Banco Central de Chile y emisiones de acciones preferidas, la información relativa a los excedentes destinados a amortizar la obligación con el Instituto Emisor y de aquellos susceptibles de repartirse como dividendos se presentará de acuerdo con el siguiente texto:

Capítulo 18-1

ANEXO N°8

Pág. 2

El excedente del ejercicio 199.. después de efectuada la provisión para impuestos, alcanzó a MM$.............de los cuales deben destinarse MM$................al pago de la obligación subordinada con el Banco Central de Chile y MM$ ......................para el eventual reparto como dividendo, de acuerdo con los términos de la Ley N° 18.401, a los propietarios de acciones preferentes o para capitalizarse si así lo determinan los accionistas propietarios de ..../esas/las respectivas senes de/.... acciones con preferencia.

La parte del excedente que corresponde a las acciones preferentes ha sido calculada según las condiciones de preferencia acordadas por la junta de accionistas al aprobar la(s) respectiva(s) emisión(es) y equivale globalmente a un ....% de aquél según se muestra a continuación:

.

(1): Porcentaje que representan las acciones de la serie en el total de acciones emitidas.

(2): Porcentaje del derecho a dividendo sobre el excedente proporcional que le corresponde a las acciones de la serie.

(3): Porcentaje del excedente susceptible de repartirse como dividendo calculado sobre el excedente total del ejercicio.

Capítulo 18-1

ANEXO N° 9

Pág. 1

MODELO DE NOTA SOBRE INVERSIONES.

.

Capítulo 18-1

ANEXO N° 9

Pág. 1

b) Otras Inversiones.

.

INSTRUCCIONES:

(1): Párrafo aplicable sólo si es relevante el importe potencial no demostrado en el balance general que pudiere representar la enajenación de esos bienes. El monto que se indique debe corresponder a un valor razonable de realización, basado en los precios que se obtendrían en transacciones libres entre partes independientes y de acuerdo con la situación actual del mercado.

Capítulo 18-1

ANEXO N° 10

Pág. 1

MODELO DE NOTA DE VENCIMIENTO DE ACTIVOS Y PASIVOS.

NOTA...- VENCIMIENTOS DE ACTIVOS Y PASIVOS A MEDIANO Y LARGO PLAZO.

A continuación se muestran los activos y pasivos agrupados según sus fechas de vencimiento, excluidas las operaciones o saldos realizables o exigibles de menos de un año. Los saldos incluyen los intereses devengados hasta el 31 de diciembre de 19... .

.

Capítulo 18-1

ANEXO N° 11

Pág. 1

MODELO DE NOTA SOBRE MONEDA EXTRANJERA.

NOTA ... - SALDOS DE MONEDA EXTRANJERA.

En el Balance General se incluyen derechos y obligaciones en monedas extranjeras o reajustables por el tipo de cambio, por los montos que se resumen a continuación:(1)

.

Un total de MUS$................ de los activos de la institución está financiado con reservas o provisiones autorizadas por el Banco Central de Chile.../además de otros recursos propios por MUS$................correspondientes al capital recomprado/...

Capítulo 18-1

ANEXO N°11

Pág. 2

INSTRUCCIONES:

(1) El cuadro que sigue puede ser ajustado para incluir sólo los conceptos en que corresponda consignar algún importe. Las sociedades financieras que deban presentar esta nota, podrán entregar la información de otra forma, atendido que la mayoría de los conceptos señalados en el cuadro no son propios de sus operaciones.

(2) Los intereses devengados que se abonan en pesos en cuenta corriente, se mostrarán en la segunda columna.

(3) En esta nota no deben considerarse las cuentas de ajuste y control, con excepción de las divisas provenientes de recursos propios vendidos al Banco Central de Chile con pacto de recompra.

Capítulo 18-1

ANEXO N°12

Pág. 1

MODELO DE NOTA SOBRE RESULTADOS EXTRAORDINARIOS (*).

NOTA...- INGRESOS Y GASTOS EXTRAORDINARIOS.

El excedente que se muestra en el Estado de Resultados está influido por factores distintos de las operaciones habituales de intermediación. Para una mejor interpretación de los resultados, a continuación se indican los principales ingresos y gastos que tienen este carácter.

- En "Otros ingresos de operación" se incluyen $..........millones por beneficios obtenidos en pago o sustituciones de pagarés de la deuda externa

- Las colocaciones adquiridas a instituciones financieras en liquidación y las recuperaciones de estos créditos, originaron una utilidad de $.... millones que se representa en el rubro "Otros ingresos de operación".

- Se incluyen también dentro de "Otros ingresos de operación", la utilidad en la venta de bienes recibidos en pago o adjudicados, que ascendió a $ .... millones.

- Dentro de "Otros ingresos" se Incluyen $..........millones originados por venta de bienes recibidos en pago que se encontraban castigados.

- En "Otros Gastos" se incluyen $.....millones por el castigo de bienes recibidos en pago.

Los ingresos y gastos indicados precedentemente representan un . /mayor/menor/... excedente/resultado neto/... de $.........millones.

(*): La redacción de esta nota se presenta a modo de ejemplo y no pretende agotar los principales conceptos que deben mencionarse en ella. Sin embargo, se utilizará en lo posible la redacción señalada para aquellos casos que coinciden con la situación que se presenta en la empresa.

Capítulo 18-1

ANEXO N°13

Pág. 1

MODELO DE NOTA SOBRE CONTINGENCIAS, COMPROMISOS Y OTRAS RESPONSABILIDADES DE LA EMPRESA.

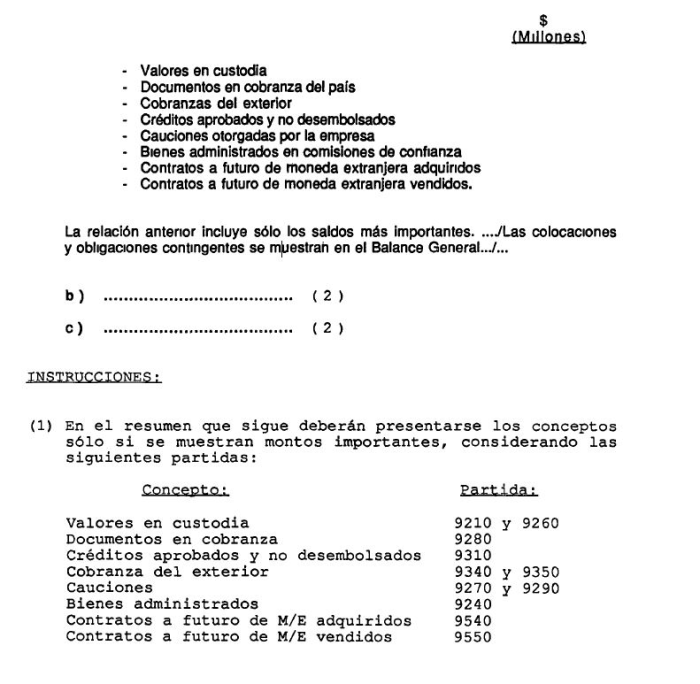

NOTA .... - CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES.

a) Compromisos y responsabilidades contabilizados en cuentas de orden.

La institución mantiene registrados en cuentas de orden.../, además de .. /la obligación subordinada con el Banco Central de Chile/....mencionada en Nota 2, los siguientes saldos relacionados con compromisos o con responsabilidades propias del giro. (1)

.

Capítulo 18-1

ANEXO N° 13

Pág. 2

En todo caso, cuando existan otros saldos importantes y que sea pertinente incorporarlos en esta relación, deberán agregarse, utilizando el nombre que corresponda. Debe tenerse presente que, no obstante estar incluida la partida 9210 (Valores y letras en garantía), no debe considerarse en esta nota el monto de las garantías prendarias e hipotecarias (partida 9220).

(2) Otras contingencias, compromisos o responsabilidades significativas, cuando proceda, según lo indicado en el numeral 4.13 del título III de este Capitulo.

CAPITULO 18-2 (Bancos y Financieras)

MATERIA:

PUBLICACION DE ESTADOS DE SITUACION.

1.- Disposiciones generales.

De conformidad con lo dispuesto en el artículo 15 del D.L. N° 1.097, esta Superintendencia debe requerir a lo menos cuatro veces al año a los bancos y sociedades financieras la presentación de estados sobre la situación de sus negocios.

Estos estados de situación se prepararán y publicarán de acuerdo con las instrucciones del presente Capítulo y con las demás normas contables e instrucciones especificas que pueda impartir esta Superintendencia.

Además de la información que debe publicarse en el periódico de la ciudad sede de su Casa Matriz de acuerdo con las presentes normas, este Organismo podrá ordenar, en cada una de esas oportunidades, la incorporación de otros antecedentes adicionales que considere importantes para una adecuada información al público.

Para la entrega de los estados de situación a esta Superintendencia y su posterior publicación, las instituciones se atendrán a las siguientes instrucciones:

1.1.- Envío de los estados de situación a esta Superintendencia.

Las instituciones fiscalizadas deberán enviar a esta Superintendencia sus estados de situación referidos a la fecha que se determine y dentro del plazo que en cada oportunidad se establezca.

Capítulo 18-2

Pág. 2

Para ese efecto las empresas entregarán un ejemplar del estado de situación con las correspondientes notas, debidamente firmado.

1.2.- Publicación

La publicación en la prensa se efectuará a contar del 62 día hábil bancario después de entregada la información a esta Superintendencia.

El contenido de los estados de situación que se publiquen deberá corresponder exactamente a la misma información enviada a este Organismo, sin perjuicio de lo señalado en el numeral 1.3 siguiente.

Una vez efectuada la publicación, las instituciones deberán hacer llegar a este Organismo un ejemplar de ella, dentro del plazo que se fije para el efecto.

1.3.- Rectificaciones.

Si los estados de situación contienen errores o no cumplen con las normas impartidas, este Organismo podrá exigir, entre otras medidas, las rectificaciones que correspondan o una nueva publicación con información corregida, en la forma que disponga.

1.4.- Nombres y cargos.

Al final de las notas debe indicarse el nombre y cargo del Gerente General y del Contador General o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos. El estado que se envíe a esta Superintendencia deberá contener, además, las firmas de dichas personas.

1.5.- Informe de auditores externos.

En el evento que alguna institución financiera desee publicar un informe de sus auditores externos referido al estado de situación, podrá hacerlo siempre que tal informe se haga llegar a esta Superintendencia junto con los demás antecedentes, dentro del plazo previsto para su entrega.

Capítulo 18-2

Pág. 3

2.- Preparación del estado de situación.

2.1.- Presentación de los saldos.

El estado de situación se preparará de acuerdo con el modelo incluido en el Anexo N° 1 de este Capítulo.

Las cifras deberán presentarse en millones de pesos, con un decimal. Se incluirán en paréntesis los saldos deudores de resultados y, si fuere el caso, la pérdida neta y las pérdidas de ejercicios anteriores.

La agrupación de los saldos se efectuará con el mismo criterio dispuesto en el Capítulo 18-1 de estas Normas, sobre preparación de estados financieros anuales, salvo en lo siguiente:

a) Junto a los activos y pasivos se demostrarán los saldos correspondientes al cierre del ejercicio anterior. Estos últimos se presentarán corregidos monetariamente, sobre la base de la misma variación del IPC que se aplica para fines de la corrección monetaria de saldos provenientes del ejercicio anterior, es decir, con desfase de un mes. En caso de cambios en los criterios de exposición con respecto a los utilizados al cierre del ejercicio anual precedente, deben efectuarse las reclasificaciones necesarias para entregar saldos comparables.

b) Las cifras correspondientes a los resultados se presentarán con una mayor agrupación que en el estado de resultados correspondiente al ejercicio anual.

En consecuencia, además de las presentes instrucciones y sin perjuicio de lo señalado en la letra b) precedente, deben seguirse aquellas contenidas en el título II y en el Anexo N° 1 del Capítulo 18-1 antes mencionado.

Capítulo 18-2

Pág. 4

3.- Notas al Estado de Situación

El Estado de Situación deberá acompañarse con las siguientes notas: "Información proporcionada" (Nota N°1); "Obligación subordinada con el Banco Central de Chile" (Nota N°2); y, "Operaciones con partes relacionadas" (Nota N°3).

Además, las instituciones que hayan tenido aumentos de capital en el curso del año y aquellas que hayan efectuado compras, ventas, permutas o canjes de créditos de la cartera de colocaciones con otra institución financiera, deberán incluir una nota referida a esas situaciones.

Las cifras que corresponde incluir en las notas se expresarán en millones de pesos, con un decimal. Los saldos que se refieran al cierre del ejercicio anterior deben informarse actualizados por la variación del IPC, al igual que las del estado de situación.

3.1.- Preparación de la Nota N° 1 sobre la información proporcionada.

La primera nota deberá contener exactamente la misma redacción indicada en el modelo del Anexo N° 2.

3.2.- Preparación de la nota N° 2 sobre obligación subordinada.

Esta nota incluirá información general sobre la obligación subordinada con el Banco Central de Chile, y se presentará de acuerdo con el modelo del Anexo N° 2 de este Capítulo.

3.3.- Preparación de la Nota N° 3 sobre operaciones con partes relacionadas.

Esta nota contiene, en lo principal, la misma información que la nota que debe acompañar los estados financieros correspondientes al ejercicio anual. Por consiguiente, para su preparación debe tenerse presente lo dispuesto en el numeral 4.3 del título III del Capítulo 18-1 de esta Recopilación Actualizada de Normas, las instrucciones del Anexo N°5 de ese Capítulo 18-1, en lo que sea aplicable, y el modelo que se incluye en el Anexo N° 2 del presente Capítulo.

Capítulo 18-2

Pág. 5

3.4.1.- Nota sobre aumentos de capital.

Las entidades financieras que en el curso del año hubieren llevado a cabo aumentos de capital, incluirán esta nota especial (N° 4), en la que señalarán el monto del aumento enterado.

Cuando el aumento de capital se hubiere efectuado al amparo de las disposiciones de los Capítulos XVIII o XIX del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile o del D.L. N° 600, deberá indicarse la modalidad bajo la cual se realizó. Asimismo, si un aumento de capital se realizó con el objeto de efectuar pagos extraordinarios de la obligación subordinada con el Banco Central de Chile, se dejará constancia de ello.

3.4.- Preparación de las notas especiales.

3.4.2.- Nota sobre compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones.

De acuerdo con lo señalado en el título IV del Capítulo 8-19 de esta Recopilación Actualizada de Normas, esta nota adicional (N° 4 ó 5, según corresponda) deberán presentarla las instituciones financieras que hayan efectuado compras, ventas, sustituciones o canjes de créditos de la cartera de colocaciones. La información sobre esas operaciones se incluirá de acuerdo con las siguientes pautas:

a) se informarán los montos totales de los créditos objeto de esas transacciones, según el valor par de ellos, sin indicar nombres de los deudores ni de los demás obligados al pago que pudieren existir.

b) se indicarán los efectos de esas transacciones en cuanto al aumento o liberación de provisiones que generen, como asimismo se señalarán las consecuencias de tales operaciones en los resultados de la institución.

Para el efecto deberán seguirse las pautas generales establecidas para la preparación y publicación de estados financieros, en orden a informar las transacciones en las notas sólo si su importe es igual o superior a un millón de pesos, considerando, en este caso, el valor de los créditos de cada operación en su conjunto.

Capítulo 18-2

ANEXO N°1

Pág. 1

MODELO DEL ESTADO DE SITUACION.

.

Capítulo 18-2

ANEXO N°1

Pág. 2

.

Capítulo 18-2

ANEXO N°1

Pág. 3

Capítulo 18-2

ANEXO N°1

Pág. 4

INSTRUCCIONES:

Los modelos señalados precedentemente se utilizarán siguiendo las mismas instrucciones que se indican en el Anexo N° 1 del Capítulo 18-1 de estas Normas, tanto en lo que se refiere al contenido de cada una de las líneas, como en la adaptación de los modelos a la situación particular de la institución financiera.

El modelo del estado de resultados que debe utilizarse contiene, sin embargo, menos líneas que aquel correspondiente al ejercicio anual. La diferencia está sólo en la presentación resumida de las líneas signadas con las letras O, P y Q, de tal manera que los importes que corresponde consignar en cada una de estas líneas corresponderán a la suma de aquellos que se identifican con las mismas letras en el estado de resultados no resumido indicado en el Anexo N° 1 del Capítulo 18-1 (por ejemplo: línea Q = Q1+Q2+Q3).

En lo que respecta a las instrucciones para adaptar los modelos cuando no existan saldos en alguna línea, debe entenderse que en el caso del estado de situación, la inexistencia de saldos está referida tanto a la fecha del estado como al cierre del ejercicio anterior, debiendo coincidir en ambas fechas dicha inexistencia.

Capítulo 18-2

ANEXO N° 2

Pág. 1

NOTAS AL ESTADO DE SITUACION

A continuación se muestran los modelos que deberán utilizarse en la preparación de las notas complementarias del estado de situación. La redacción dispuesta en dichos modelos no podrá ser modificada salvo para adecuarla a situaciones no previstas en las instrucciones. Para ceñirse a la redacción dispuesta, deberá elegirse, en los casos que corresponda, la alternativa aplicable a cada caso, utilizando las frases entre puntos suspensivos y barras (".../ /...").

El modelo de la Nota N° 3 que se incluye en este Anexo, sobre operaciones con partes relacionadas, coincide en la mayoría de sus partes con aquel que debe ser utilizado en la preparación de la misma nota para los estados financieros anuales. Por lo tanto, las instituciones se ceñirán en lo pertinente y no previsto en este Anexo, a las instrucciones contenidas en el Anexo N° 5 del Capítulo 18-1 de esta Recopilación Actualizada de Normas.

MODELO DE NOTA N° 1.

NOTA N°1 - INFORMACION PROPORCIONADA.

El presente Estado de Situación ha sido preparado de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras

Las cifras correspondientes al ejercicio 19.... se incluyen únicamente para efectos comparativos y se presentan actualizadas de acuerdo con la variación del IPC entre el 1° de diciembre de 19...y el.de.............de 19.... (1)

Los resultados de las Instituciones financieras, en el curso del resto del ejercicio, pueden variar en función del riesgo de la cartera, volumen de negocios, incrementos de capital, tasas de interés, tipo de cambio, IPC, etc. Por lo tanto, los resultados correspondientes al período de ... meses del año 19... tienen sólo el carácter de provisionales.

(1): Deberá indicarse la fecha correspondiente al último día del mes anterior al que se refiere el estado de situación, por tratarse del IPC desfasado.

Capítulo 18-2

ANEXO N°2

Pág. 2

MODELOS.. DE NOTA N° 2

Instituciones que mantienen obligación subordinada:

NOTA N°2 - OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE.

Este banco registra con el Banco Central de Chile una obligación derivada de haberse acogido en su oportunidad a las disposiciones del artículo 15 de la Ley N° 18 401. Este compromiso, denominado "obligación subordinada" se expresa en Unidades de Fomento y está afecto a un incremento de 5% anual ..../por la parte que proviene de la venta de cartera que el Banco Central de Chile adquirió en su oportunidad en dinero efectivo/... De acuerdo con la ley esta obligación no se computa como pasivo exigible, es de plazo indeterminado, hasta su entero pago, y se soluciona con los excedentes de cada ejercicio anual. ./deducida la parte de ellos que corresponda a las acciones con preferencia/ . y, en forma extraordinaria, con otros recursos que autorice la Superintendencia de Bancos e Instituciones Financieras