CIRCULAR

BANCOS N° 2.686

FINANCIERAS N° 1.021

Santiago, 10 de junio de 1992.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 8-28 y 8-29.

Evaluación y clasificación de activos. Provisiones y castigos. Modifica y complementa instrucciones.

Las disposiciones actualmente vigentes sobre clasificación de activos, provisiones y castigos, contienen una serie de normas especiales para los créditos de carácter masivo pagaderos en cuotas.

Al respecto, esta Superintendencia ha estimado necesario complementar y modificar esas instrucciones en los siguientes aspectos por las razones que se indican:

a) La clasificación de los créditos otorgados mediante tarjetas de crédito no ha estado sujeta a una norma especial y, por lo tanto, las instituciones financieras han procedido a clasificarlos indistintamente como créditos de consumo o como créditos comerciales.

A fin de uniformar el tratamiento y atendida la naturaleza de los créditos provenientes del uso de tarjetas de crédito, se establece que ellos deben asimilarse a los de consumo para efectos de clasificación, considerando su morosidad sobre la base del incumplimiento del pago mínimo u obligación exigible más antigua.

b) Conforme a las normas vigentes, los castigos contables de los créditos de consumo deben efectuarse a más tardar una vez transcurridos 36 meses desde el ingreso de una cuota a cartera vencida, no obstante que quedan provisionados en un 90% al completarse 6 meses desde la primera mora. Para hacer más consistente la norma de clasificación de la cartera con la oportunidad del castigo contable de las cuotas impagas registradas en cartera vencida, se reduce a 12 meses dicho plazo para el castigo.

c) Las actuales disposiciones sobre evaluación y clasificación de activos, contenidas en el numeral 8.5 del título II del Capítulo 8-28, señalan la posibilidad de que esta Superintendencia determine el riesgo potencial asumido para la cartera que es clasificada solamente según su morosidad, cuando en sus revisiones observe que las políticas de una institución se apartan de un sano criterio financiero, tanto en el otorgamiento como en la posterior administración de esos créditos.

Con el fin de que sean las propias instituciones financieras, dentro de un proceso de autorregulación, las que determinen los riesgos potenciales que no se reconocen por la vía de clasificar la cartera tomando como base solamente su morosidad, se establece la obligación de reconocer tales riesgos, sin que medie una previa participación de esta Superintendencia, incluyéndolos en la pérdida estimada de la cartera y, consecuentemente, en la provisión global. Para el efecto, se ejemplifican los principales aspectos que las instituciones financieras deben considerar, quedando sujetos los criterios que apliquen y el monto del riesgo adicional que eventualmente determinen, a una revisión por parte de esta Superintendencia en sus inspecciones de carácter habitual.

Para revisar la cartera y establecer el riesgo correspondiente, se otorga un plazo a las instituciones hasta el 31 de agosto de 1992.

d) Por último, al quedar suficientemente precisados los criterios de evaluación de riesgo para la cartera en que se utiliza el criterio de clasificación según la morosidad, se complementa la normativa sobre calificación de las instituciones con base en la calidad de sus procesos de clasificación de esa cartera, incorporando para esos efectos un indicador que se determinará cuando existan antecedentes que hagan suponer la necesidad de establecer un riesgo adicional al que se deriva de la sola clasificación según la morosidad.

El referido indicador se calculara considerando la diferencia entre el riesgo adicional que este Organismo establezca en su revisión y el que hubiera reconocido la propia institución financiera según lo indicado en la letra c) anterior, quedando expresado como un porcentaje del capital pagado y reservas.

De acuerdo con lo señalado precedentemente, se efectúan las siguientes modificaciones o implementaciones a los Capítulos de la Recopilación Actualizada de Normas que a continuación se indican:

I.- Modificaciones al Capítulo 8-28.

A) En el título I, se intercala el siguiente párrafo entre el penúltimo y el último:

"En el caso de la cartera que se clasifica según su morosidad, la calificación de la institución se efectuará sobre la base de una evaluación general de las políticas de otorgamiento y administración de esa cartera y de la calidad de los sistemas que se utilicen para el efecto, así como del adecuado reconocimiento de riesgos adicionales, según lo establecido en el numeral 5 2 del título II de este Capítulo.".

B) Se agrega el siguiente párrafo al numeral 3.1 del titulo II:

"Además de los créditos que cumplan con esas características, se considerarán como créditos de consumo para los efectos de clasificación de cartera, los créditos provenientes de la utilización de tarjetas de crédito, tanto de personas naturales como jurídicas.".

C) Se agrega el siguiente párrafo al numeral 3.2 del título II:

"En el caso de créditos correspondientes a tarjetas de crédito, se entenderá que la cuota que determina la morosidad conforme a las instrucciones precedentes, corresponde al pago mínimo u obligación exigible más antigua que no haya sido totalmente cubierta ".

D) Se sustituye el enunciado del N° 5 del título II por los que siguen, pasando el actual N° 5 a ser numeral 5.1.

"5.- Riesgos adicionales a los determinados según la morosidad de créditos de consumo o créditos hipotecarios para vivienda.

5.1.- Excepciones a la clasificación sobre la base, de la morosidad."

E) Se agrega el siguiente numeral al título II:

"5.2.- Riesgo adicional de los créditos de consumo y créditos hipotecarios para vivienda.

El criterio de clasificar los créditos de consumo y los créditos hipotecarios para vivienda tomando en cuenta solamente la morosidad, según lo establecido en los N°s. 3 y 4 de este título, supone que la institución financiera aplicará procedimientos generales elaborados sobre la base de una prudente ponderación de los factores de riesgo inherentes a esos créditos de carácter masivo.

Por lo tanto, si en la práctica existen hechos que hagan suponer que la mera aplicación de la metodología de clasificación según la morosidad es insuficiente para determinar el riesgo de dicha cartera, es imprescindible que la institución financiera examine objetivamente los procedimientos que se han seguido en el otorgamiento de dichos créditos y su posterior administración, a fin de establecer el riesgo que no ha sido cubierto.

Para ese efecto, en el caso de los créditos de consumo se le dará especial importancia a las políticas de selección de deudores, entre otros, en aspectos tales como la verificación de sus antecedentes comerciales y financieros, la estabilidad y comprobación de sus fuentes de ingresos y la relación entre la cuota de pago resultante para el servicio del crédito y el ingreso del deudor.

Asimismo, deberá considerarse especialmente la política aplicada en la administración de los créditos que presenten algún grado de morosidad. En este aspecto, las instituciones financieras deben tener presente que la clasificación de los créditos de consumo según la morosidad de pago supone la aplicación de políticas estrictas, tanto en las renegociaciones de los préstamos, ampliaciones o readecuaciones de plazos, como en las novaciones de deudas, en el otorgamiento de nuevos créditos, etc., en que las decisiones se adoptan sobre la base de criterios realistas, estando la institución en condiciones de establecer, al examinar la capacidad de pago del deudor y el comportamiento que ha mostrado en el servicio de su deuda, que el nuevo préstamo será pagado en las condiciones de plazo y tasa de interés que se acuerden. Es evidente, por ejemplo, que se requiere reconocer un riesgo adicional al que deriva de la simple clasificación según la morosidad, si existen renegociaciones recurrentes de ciertos créditos, sea que se nove o no la obligación primitiva, o cuando en alguna renegociación el deudor no ha cubierto al menos los gastos incurridos en la cobranza y parte sustantiva de los intereses devengados.

En lo que concierne a los préstamos hipotecarios para vivienda, por su parte, deberá dársele especial importancia a la política que se emplee en la selección de los prestatarios, a la tasación de los bienes adquiridos con el producto del crédito que sirven como garantía de la operación, a la determinación de la capacidad de pago del deudor y a la estabilidad de la fuente de sus recursos. Asimismo, se considerará con mayor rigurosidad a aquellos prestatarios que hayan recibido préstamos adicionales para completar el precio del bien adquirido u otro crédito para fines diferentes caucionado con la misma hipoteca, debiendo respetarse la norma del artículo 22 del Capítulo II.A.1 del Compendio de Normas Financieras del Banco Central de Chile, que establece un límite al monto total del crédito de manera que el dividendo resultante, en aquellos préstamos iguales o inferiores a UF 3.000, no exceda del 25% del ingreso acreditado por el deudor.

Si, como consecuencia de una evaluación efectuada de acuerdo con las pautas antes descritas, el método de clasificación de cartera sobre la base de la morosidad se demostrare insuficiente, por apartarse el comportamiento objetivo de dicha cartera de las pautas señaladas, la institución financiera, siguiendo un criterio estrictamente prudencial en la evaluación del riesgo potencial, deberá cuantificar el mayor riesgo, considerando para el efecto factores tales como el número de renegociaciones efectuadas, el comportamiento de pago, antecedentes comerciales, estabilidad y suficiencia del ingreso, amortizaciones realizadas al préstamo original, etc., que permitan corregir las insuficiencias según las situaciones que se presenten en cada caso. Los criterios seguidos por la institución financiera para determinar el riesgo adicional, cuando corresponda, deberán quedar debidamente documentados.

En todo caso, se presumirá que no es necesario establecer el riesgo adicional, si en la política de otorgamiento y administración de estos créditos se han observado adecuadamente los criterios anteriormente señalados.".

F) Se agrega el siguiente párrafo a la letra b) del N° 6 del título II:

"Sin embargo, en el caso que se deba reconocer un mayor riesgo para las carteras clasificadas según su morosidad de acuerdo con lo dispuesto en el numeral 5.2 de este título, la pérdida estimada corresponderá al monto que se obtiene según lo señalado en el párrafo precedente, más el importe correspondiente a ese mayor riesgo.".

G) Se remplaza el texto del numeral 8.5 del título II, por el que sigue:

"La revisión de esta Superintendencia incluirá también el examen de la razonabilidad del eventual riesgo adicional que hubiera reconocido la institución de acuerdo con lo establecido en el numeral 5.2 de este título o de la necesidad de reconocer tal riesgo adicional.

En caso de observarse que el riesgo adicional determinado por la institución financiera no se ajusta a la realidad observada mediante muestras representativas de la cartera clasificada según su morosidad, este Organismo Fiscalizador podrá establecer la necesidad de reconocer un mayor riesgo potencial de dicha cartera."

H) Se agrega el siguiente número al título V:

Las instituciones financieras tendrán plazo hasta el 31 de agosto de 1992 para determinar, cuando proceda, el mayor riesgo de que trata el numeral 5.2 del título II de este Capítulo y reconocer contablemente ese mayor riesgo en su provisión global."

I) Se agregan al Anexo N° 2 del Capítulo 8-28 los antecedentes relativos al indicador que se utilizará en el caso de los créditos clasificados según su morosidad.

II.- Modificaciones al Capitulo 8-29

En el numeral 3.2.2 del título I, se suprime la expresión "o los llamados préstamos de consumo" y se agrega el siguiente párrafo:

"No obstante, en el caso de los créditos de consumo a que se refiere el numeral 3.1 del título II del Capítulo 8-28 de esta Recopilación, incluidos los créditos correspondientes al uso de tarjetas de crédito, el plazo a que se refiere el párrafo precedente será de 12 meses.".

En consecuencia se remplazan las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular: hojas N°s. 1a, 9, 9a, 10, 11, 12, 13, 13a, 14, 15, 16, 16a y 22 del Capítulo 8-28; hojas N°s. 1 y 4 del Anexo N°2 del Capítulo 8-28; y, hoja N° 8 del Capítulo 8-29. Además, deben agregarse al Capítulo 8-28 las hojas N°s. 9b, 12a y 12b, como asimismo, la hoja N° 5 de su Anexo N° 2.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 8-28

Pág 1a

Atendida la importancia que tiene todo lo anterior, este Organismo ha establecido un sistema de calificación de las instituciones financieras de acuerdo con la calidad de sus procesos para clasificar su cartera. Las calificaciones obtenidas serán dadas a conocer por esta Superintendencia, a fin de que el público en general conozca ese aspecto fundamental de la administración de las entidades financieras.

Para efectuar las referidas calificaciones, esta Superintendencia se basará en los resultados que obtenga de las revisiones que habitualmente realiza, considerando las pautas que se describen en el Anexo N° 2 de este Capítulo y que se refieren al monto y número de los créditos reclasificados en la oportunidad, así como a la calidad de la información sobre sus deudores, con que cuenta la institución.

En el caso de la cartera que se clasifica según su morosidad, la calificación de la institución se efectuará sobre la base de una evaluación general de las políticas de otorgamiento y administración de esa cartera y de la calidad de los sistemas que se utilicen para el efecto, así como del adecuado reconocimiento de riesgos adicionales, según lo establecido en el numeral 5.2 del título II de este Capítulo.

Las instituciones financieras sujetas a revisión quedarán clasificadas en categoría I, II ó III, según sea la calidad que se determine para sus procesos de clasificación de cartera de acuerdo con los indicadores establecidos para el efecto. La categoría I quedará reservada para las instituciones que muestren buenos sistemas de clasificación según esos indicadores; la categoría II, por su parte, revelara deficiencias que requieren ser atendidas por la administración y que necesariamente gravitan en el énfasis de las revisiones que realiza esta Superintendencia; y, por último, la categoría III contempla desviaciones significativas, de manera que reflejará un proceder claramente inadecuado en la evaluación de riesgos y estimación de pérdidas.

Capítulo 8-28

Pág. 9

2.5.- Garantías constituidas por cartas de crédito stand-by.

Para efectos de clasificar la cartera de créditos comerciales de acuerdo con las instrucciones del numeral 2.2 de este título, se considerarán las garantías constituidas por cartas de crédito stand-by solamente cuando éstas cumplan las siguientes condiciones.

a) Sean emitidas por un banco -ya se trate de la casa matriz, o de una filial o sucursal- establecido en alguno de los países que se indican en el Anexo N° 1 de este Capítulo y que registre por sí mismo un capital y reservas igual o superior a 350 millones de dólares de los Estados Unidos de América. Por consiguiente, cuando el emisor sea una filial o sucursal no se considerará el capital de la casa matriz ni de las demás filiales o sucursales o, si el emisor es la casa matriz, se tomará en cuenta solamente su propio capital, prescindiendo del que pudieran tener, por su cuenta, las filiales o sucursales del mismo banco. Dicho capital deberá corresponder al último cierre anual disponible informado en alguna publicación de reconocido prestigio, tales como "Polk's Bank Directory", "Banker's Almanac" o "Euromoney". En ningún caso, ese cierre anual podrá ser anterior a 18 meses contados desde la fecha de emisión de la carta de crédito stand by.

b) Se trate de cartas de crédito emitidas por entidades bancarias distintas de la casa matriz u otra sucursal del mismo banco en el exterior o una filial de aquélla. Para este efecto, el término "casa matriz" debe entenderse referido tanto a la entidad matriz de los bancos extranjeros establecidos en Chile como agencias, como a la institución extranjera que tiene participación mayoritaria en un banco constituido en el país como sociedad anónima.

2.6.- Garantías constituidas por documentos de resguardo o fianza emitidos por sociedades domiciliadas en el exterior.

Para los solos fines de la clasificación de cartera de créditos comerciales que se debe efectuar de conformidad con lo dispuesto en el numeral 2.2 de este titulo, serán consideradas las garantías constituidas por documentos de resguardo o fianzas suscritos por sociedades domiciliadas en el exterior, que amparen obligaciones de sus sucursales o filiales en Chile, siempre que cumplan los siguientes requisitos:

a) Que el documento sea suscrito por la sociedad o casa matriz de la empresa deudora ("Parent guarantee") a favor de la institución financiera establecida en Chile;

Capítulo 8-28

Pág.9a

b) Que los instrumentos de oferta pública emitidos por esa sociedad matriz estén clasificados a lo menos en AA por Standard Poor's o en AA por Moody's, en boletines cuya antigüedad no sea superior a 12 meses.

c) Que la matriz se comprometa a pagar en forma irrevocable, al solo requerimiento de la institución financiera acreedora, las obligaciones del deudor en caso de que su filial situada en Chile no pague en la fecha convenida

d) Que el compromiso de resguardo o fianza de que se trata pueda hacerse efectivo ejecutivamente por la vía judicial, conforme a la legislación del respectivo país.

e) Que la institución financiera cuente con un informe completo de su fiscalía, en el que se indique: el monto y tipo de créditos garantizados, las condiciones de la exigibilidad, el plazo de validez y la forma de ejecución.

3.- Clasificación de la cartera de créditos.

3.1.- Créditos que se deben clasificar.

Para los efectos de la clasificación y evaluación de riesgos de la cartera de colocaciones, se entenderán por créditos de consumo aquellas obligaciones directas, vigentes o vencidas, contraídas sólo por personas naturales y con las siguientes características generales:

a) Su objeto es el de financiar la adquisición de bienes de consumo o el pago de servicios.

b) Su pago se efectúa en cuotas, normalmente iguales y sucesivas.

c) Su monto original no excede, por lo general, del equivalente de 550 U.F. No obstante, aquellos créditos por un valor superior al recién indicado que por su naturaleza puedan ser considerados préstamos de consumo, deberán incluirse en esta clasificación y no en el grupo de créditos comerciales de que trata el N° 2 de este título.

Además de los créditos que cumplan con esas características, se considerarán como créditos de consumo para los efectos de clasificación de cartera, los créditos provenientes de la utilización de tarjetas de crédito, tanto de personas naturales como jurídicas.

Capítulo 8-28

Pág.9b

3.2.- Procedimiento para la clasificación de los créditos de consumo.

La determinación del riesgo involucrado en la cartera de créditos de consumo, por el gran número que ellos representan, se mide sobre bases agregadas según el comportamiento global de la morosidad observada.

En concordancia con lo expresado anteriormente, los créditos de consumo deben clasificarse según la morosidad de sus saldos, conforme a lo siguiente

i) Categoría "A": el saldo de los préstamos de consumo con sus cuotas al día;

ii) Categoría "B": el saldo de préstamos de con sumo cuyas cuotas presentan un atraso de hasta un mes,

iii) Categoría "B-". el saldo de los préstamos de consumo cuyas cuotas atrasadas presentan un atraso superior a un mes y hasta tres meses.

iv) Categoría "C": el saldo de los préstamos de consumo con cuotas atrasadas por mas de tres meses y hasta cinco meses.

v) Categoría "D": el saldo de los préstamos de consumo con cuotas atrasadas por más de cinco meses

En el caso de créditos correspondientes a tarjetas de crédito, se entenderá que la cuota que determina la morosidad conforme a las instrucciones precedentes, corresponde al pago mínimo u obligación exigible más antigua que no haya sido totalmente cubierta.

Capítulo 8-28

Pág 10

4.- Clasificación de la cartera de préstamos hipotecarios para la vivienda.

4.1.- Préstamos que se deben clasificar.

Para los efectos de las disposiciones contenidas en este número se considerarán como préstamos hipotecarios para la vivienda, los siguientes:

a) Préstamos en letras de crédito para la vivienda, otorgados por la misma institución o adquiridos a otra entidad financiera;

b) Préstamos mediante mutuos hipotecarios endosables otorgados al amparo del N° 4 bis del artículo 83 de la Ley General de Bancos, concedidos por la propia institución o adquiridos de terceros, siempre que: i) corresponda a créditos otorgados para financiar la adquisición, ampliación, reparación o construcción de viviendas, y ii) hayan sido otorgados al usuario final de tales inmuebles;

c) Préstamos para la vivienda otorgados originalmente por el Sistema Nacional de Ahorro y Préstamo, adquiridos por la institución financiera; y

d) Otros préstamos cuyo destino haya sido el financiamiento de la adquisición, ampliación, reparación o construcción de una vivienda, otorgados por la misma institución o adquiridos a otra entidad financiera, siempre que cumplan copulativamente las siguientes condiciones: i) sean pagaderos en cuotas mensuales; ii) hayan sido otorgados al comprador o usuario del inmueble; y, iii) el valor de la garantía hipotecaria cubre, por lo menos, la totalidad del crédito.

La enumeración anterior es taxativa, de manera que los préstamos hipotecarios en letras de crédito para fines generales, los créditos otorgados mediante mutuos hipotecarios endosables que no cumplan las condiciones señaladas en la letra b), y otros créditos que se hubieren destinado a vivienda y que no se ajusten a lo señalado en la letra d), deben clasificarse según las pautas establecidas para los créditos comerciales de que trata el número 2 de este título.

Capítulo 8-28

Pág.11

4.2 - Procedimiento para la clasificación de préstamos hipotecarios para la vivienda.

En atención al gran número de casos involucrados, la determinación del riesgo de la cartera de que se trata, se mide sobre bases agregadas, considerando esencialmente el comportamiento del deudor en cuanto al pago oportuno de sus dividendos. Esto no significa desconocer en modo alguno, que este tipo de créditos está amparado por garantías hipotecarias, factor que se ha considerado en la definición del monto máximo de riesgo asignado

La clasificación de los préstamos hipotecarios para la vivienda se realizará sobre la base de la morosidad en el servicio de los dividendos, según lo siguiente

i) Categoría A. el saldo de los préstamos con sus dividendos al día

ii) Categoría B: el saldo de los préstamos con no más de seis dividendos atrasados; y,

iii) Categoría B-: el saldo de los préstamos con siete o más dividendos atrasados.

5.- Riesgos adicionales a los determinados según la morosidad de créditos de consumo o créditos hipotecarios para vivienda.

5.1.- Excepciones a la clasificación sobre la base de la morosidad.

No obstante lo establecido en los N°s. 3 y 4 precendentes, se prescindirá de la clasificación de los créditos sobre la base de la morosidad y en las categorías allí indicadas, cuando por circunstancias especiales se ofrezcan al deudor rebajas significativas en su pago, las que no serán recuperadas por la institución financiera.

En esos casos, las instituciones financieras deberán determinar el valor actual de aquellas rebajas según la tasa efectiva de cada crédito, estableciendo a continuación el porcentaje que dicho valor representa del total del crédito a la misma fecha

Capítulo 8-28

Pág.12

Si el valor actual de las rebajas resulta inferior al 5% del valor total del respectivo crédito, éste se seguirá clasificando sobre la base de su morosidad, de acuerdo con las instrucciones de los N°s 3 ó 4 precedentes, según corresponda. En cambio, si dicho porcentaje resulta igual o superior al 5%, se clasificará el crédito en una de las siguientes categorías, cualquiera sea su morosidad: i) en categoría "B-", cuando ese porcentaje fluctué entre el 5% y el 39%; ii) en categoría "C" si el porcentaje se sitúa en un rango de 40% a 79%; o, iii) en categoría "D", en el evento de que supere el 79%.

5.2.- Riesgo adicional de los créditos de consumo y créditos hipotecarios para vivienda.

El criterio de clasificar los créditos de consumo y los créditos hipotecarios para vivienda tomando en cuenta solamente la morosidad, según lo establecido en los N°s 3 y 4 de este título, supone que la institución financiera aplicará procedimientos generales elaborados sobre la base de una prudente ponderación de los factores de riesgo inherentes a esos créditos de carácter masivo. Por lo tanto, si en la práctica existen hechos que hagan suponer que la mera aplicación de la metodología de clasificación según la morosidad es insuficiente para determinar el riesgo de dicha cartera, es imprescindible que la institución financiera examine objetivamente los procedimientos que se han seguido en el otorgamiento de dichos créditos y su posterior administración, a fin de establecer el riesgo que no ha sido cubierto.

Para ese efecto, en el caso de los créditos de consumo se le dará especial importancia a las políticas de selección de deudores, entre otros, en aspectos tales como la verificación de sus antecedentes comerciales y financieros, la estabilidad y comprobación de sus fuentes de ingresos y la relación entre la cuota de pago resultante para el servicio del crédito y el ingreso del deudor.

Asimismo, deberá considerarse especialmente la política aplicada en la administración de los créditos que presenten algún grado de morosidad. En este aspecto, las instituciones financieras deben tener presente que la clasificación de los créditos de consumo según la morosidad de pago supone la aplicación de políticas estrictas, tanto en las renegociaciones de los préstamos, ampliaciones o readecuaciones de plazos, como en las novaciones de deudas, en el otorgamiento de nuevos créditos, etc., en que las decisiones se adoptan sobre la base de criterios realistas, estando la institución en condiciones de establecer, al examinar la capacidad de pago del deudor y el comportamiento que ha mostrado en el servicio de su deuda, que el nuevo préstamo será pagado

Capítulo 8-28

Pág.12 a

en las condiciones de plazo y tasa de interés que se acuerden Es evidente, por ejemplo, que se requiere reconocer un riesgo adicional al que deriva de la simple clasificación según la morosidad, si existen renegociaciones recurrentes de ciertos créditos, sea que se nove o no la obligación primitiva, o cuando en alguna renegociación el deudor no ha cubierto al menos los gastos incurridos en la cobranza y parte sustantiva de los intereses devengados.

En lo que concierne a los préstamos hipotecarios para vivienda, por su parte, deberá dársele especial importancia a la política que se emplee en la selección de los prestatarios, a la tasación de los bienes adquiridos con el producto del crédito que sirven como garantía de la operación, a la determinación de la capacidad de pago del deudor y a la estabilidad de la fuente de sus recursos. Asimismo, se considerará con mayor rigurosidad a aquellos prestatarios que hayan recibido préstamos adicionales para completar el precio del bien adquirido u otro crédito para fines diferentes caucionado con la misma hipoteca, debiendo respetarse la norma del artículo 22 del Capítulo II.A.1 del Compendio de Normas Financieras del Banco Central de Chile, que establece un límite al monto total del crédito de manera que el dividendo resultante, en aquellos préstamos iguales o inferiores a UF 3.000, no exceda del 25% del ingreso acreditado por el deudor.

Si, como consecuencia de una evaluación efectuada de acuerdo con las pautas antes descritas, el método de clasificación de cartera sobre la base de la morosidad se demostrare insuficiente, por apartarse el comportamiento objetivo de dicha cartera de las pautas señaladas, la institución financiera, siguiendo un criterio estrictamente prudencial en la evaluación del riesgo potencial, deberá cuantificar el mayor riesgo, considerando para el efecto factores tales como el número de renegociaciones efectuadas, el comportamiento de pago, antecedentes comerciales, estabilidad y suficiencia del ingreso, amortizaciones realizadas al préstamo original, etc., que permitan corregir las insuficiencias según las situaciones que se presenten en cada caso. Los criterios seguidos por la institución financiera para determinar el riesgo adicional, cuando corresponda, deberán quedar debidamente documentados.

En todo caso, se presumirá que no es necesario establecer el riesgo adicional, si en la política de otorgamiento y administración de estos créditos se han observado adecuadamente los criterios anteriormente señalados.

Capítulo 8-28

Pág.12 b

6.- Pérdida estimada de la cartera.

El monto que corresponde a la pérdida estimada de la cartera se obtendrá de la siguiente manera:

a) Porcentaje estimado de pérdida de la cartera.

El porcentaje estimado de pérdida de la cartera corresponde a aquél que se obtiene de dividir por el total de créditos clasificados, el monto que resulte de la suma del 1% del valor de los créditos clasificados en categoría B, el 20% del valor de los créditos clasificados en categoría B-, el 60% del valor de los créditos clasificados en categoría C y el 90% del valor de los créditos clasificados en categoría D. Para efectuar este cálculo, deben considerarse los créditos clasificados con los respectivos reajustes e intereses por cobrar.

b) Pérdida estimada de la cartera.

La pérdida estimada de la cartera corresponde al monto que resulta de multiplicar el porcentaje estimado de pérdida definido en la letra a) precedente, por el total de las colocaciones, incluidos sus reajustes e intereses por cobrar.

Sin embargo, en el caso que se deba reconocer un mayor riesgo para las carteras clasificadas según su morosidad de acuerdo con lo dispuesto en el numeral 5.2 de este titulo, la pérdida estimada corresponderá al monto que se obtiene según lo señalado en el párrafo precedente, más el importe correspondiente a ese mayor riesgo.

7.- Riesgo adicional de la cartera comercial.

7.1.- Créditos riesgosos en su origen

Mediante el procedimiento de clasificación de cartera antes descrito, se tiende a estimar las pérdidas asociadas a la cartera de colocaciones, considerando la capacidad de pago de cada deudor y el monto de las garantías constituidas, respecto de la totalidad de sus obligaciones con la institución acreedora.

Capítulo 8-28

Pág 13

Sin perjuicio de la referida clasificación y con el objeto de evitar que, en un afán de crecimiento o de captación de nuevos mercados, las entidades fiscalizadas asuman riesgos más allá de los normales en los préstamos que otorguen, esta Superintendencia ha estimado necesario complementar la clasificación y evaluación de la cartera de colocaciones, mediante la incorporación de los créditos considerados como riesgosos en su origen, a la medición del riesgo global de dicha cartera y, por ende, a la constitución de provisiones.

Se entiende como créditos riesgosos en su origen, aquellos créditos en que la institución financiera, al momento de otorgarlos, haya incurrido en un riesgo claramente superior al inherente a una operación estructurada en forma conservadora, aun cuando dicho riesgo no se manifieste en una pérdida evidente.

En todo caso, sólo se considerarán estos créditos cuando el endeudamiento total del deudor sea igual o superior al equivalente de 25.000 Unidades de Fomento.

El escaso o nulo aporte del deudor en el financiamiento de un proyecto o negocio sin que su patrimonio tenga relación con la magnitud de la deuda asumida, la ausencia de garantías suficientes cuando se trata de créditos a largo plazo o la falta de información acerca del conglomerado económico al que pertenece el deudor, son algunas de las situaciones en que se está en presencia de prácticas que se alejan de lo prudente en materias crediticias.

Lo recién mencionado es válido independientemente que las proyecciones acerca de los negocios que desarrolla el deudor hagan suponer que este podría cancelar los créditos en cuestión. Siempre será conveniente que la entidad financiera cuente con los resguardos necesarios (garantías, patrimonio del deudor o provisiones), que le permitan enfrentar de mejor forma la eventualidad de que las proyecciones no se cumplan.

El riesgo adicional que se asuma por el otorgamiento de créditos en tales condiciones se establecerá de acuerdo con lo señalado en el numeral 7.2 siguiente, considerando los créditos posteriores al 30 de junio de 1988 que reúnan una o más de las siguientes características:

a) Que correspondan al financiamiento de la totalidad o casi la totalidad de un proyecto o negocio, sin aporte o con uno muy pequeño de parte de los socios, sin garantías independientes del proyecto o negocio en cuestión y sin que el deudor tenga patrimonio libre de gravámenes acorde con la magnitud de los créditos recibidos.

Capitulo 8-28

Pág. 13 a

b) Que se hayan cursado para la compra de empresas o sociedades ya existentes, con escaso o ningún aporte de los adquirentes y sin garantías independientes del negocio que se adquiere, aunque se cuente con el aval de personas naturales. Se exceptúan de la calificación de créditos riesgosos en su origen, aquéllos que se hayan otorgado para financiar la adquisición de empresas y sociedades, a pesar de la carencia de garantías, en los casos en que el deudor sea una sociedad con patrimonio libre de gravámenes, acorde con la magnitud del financiamiento recibido.

c) Que el plazo promedio al que fueron otorgados sea superior a tres años y estén garantizados en menos de un 50% de su valor, sin considerar los avales de personas naturales.

d) Que se hayan otorgado sin suficientes garantías a una sociedad y que no se disponga de información (estado de situación, malla de propiedad, balances consolidados u otros), que permita formarse una cabal impresión sobre la situación financiera y patrimonial del conglomerado o conjunto de empresas al que ella pertenece.

7.2.- Determinación del riesgo adicional.

Sin perjuicio de la estimación de pérdida de la cartera, conforme a la definición del N° 6 anterior, si la institución tuviere deudores clasificados en categorías "A" o "B", que deban a la institución financiera un monto igual o superior al equivalente de 25.000 Unidades de Fomento y que tengan algún crédito que cumpla con alguna de las características señaladas en las letras a), b), c) o d) del numeral 7.1 precedente, otorgado o renovado con posterioridad al 30 de junio de 1988, se considerará como riesgo adicional de la cartera de colocaciones el monto equivalente a un 5% del importe total adeudado por tales deudores, incluidos sus reajustes e intereses por cobrar.

En todo caso, el monto de dicho riesgo adicional no se considerará como perdida estimada de activos para efectos del cálculo del compromiso patrimonial y demás aspectos que contempla la Ley General de Bancos, en particular su artículo 119, sin perjuicio de la obligación de mantener una provisión especial para cubrir ese riesgo adicional, la que sí será computada para aquellos efectos

8.- Revisión de esta Superintendencia.

Este Organismo revisará las clasificaciones que, de acuerdo con las normas del presente capítulo, debe efectuar cada institución financiera. Las revisiones de esta Superintendencia se harán a través de inspecciones de carácter habitual y ellas pueden dar lugar a cambios o reclasificaciones parciales o totales de los créditos involucrados.

Capítulo 8-28

Pág.14

8.1.- Cambios en las clasificaciones.

Si con la información disponible, esta Superintendencia constatare en la revisión de las clasificaciones realizadas por cada entidad financiera que no se ha dado cabal cumplimiento a las pautas establecidas en estas normas, efectuará las reubicaciones de créditos en las categorías de riesgo que correspondan.

Las modificaciones que se efectúen sustituirán para todos los efectos a las clasificaciones dispuestas por la institución y no podrán ser modificadas hacia categorías de riesgo inferior sin que, en forma previa, la entidad financiera fundadamente solicite una reconsideración y cuente con la aprobación de este Organismo. En todo caso, dicha reconsideración se resolverá, a más tardar, en la siguiente visita destinada a examinar los activos de la institución solicitante.

Las obligaciones que los deudores reclasificados por este Organismo mantengan en la cartera de colocaciones, deberán integrar los préstamos clasificados aunque no estén comprendidos dentro de los 400 mayores deudores o del 75% de la cartera comercial.

Por otra parte, en la medida que la calidad de sus activos evolucione desfavorablemente, la institución financiera estará obligada a actualizar su clasificación conforme a la nueva realidad vigente, primando para todos los efectos, en este caso, el mayor riesgo asignado por la entidad.

8.2.- Reclasificación total de los créditos comerciales.

Cuando esta Superintendencia, en el curso de sus inspecciones, verifique que la clasificación efectuada por la institución financiera de sus créditos comerciales difiere de un modo significativo de la que resultaría de aplicar las pautas establecidas en este capitulo, podrá rechazar como conjunto la clasificación realizada por la institución, ordenando que en un plazo no superior a 30 días, ésta vuelva a clasificar la cartera de esos créditos. Si persisten las deficiencias, además de las sanciones que pueda aplicar, este Organismo adoptará todas las medidas que estime necesarias para tener una apreciación cabal de la totalidad de la cartera.

Capítulo 8-28

Pág.15

8.3.- Reclasificación parcial mediante muestreo de la cartera de créditos comerciales.

Cuando una entidad financiera opte por clasificar una cantidad superior a los 400 mayores deudores y al número necesario para alcanzar el 75% de su cartera de créditos comerciales, esta Superintendencia revisará, mediante un sistema de muestreo, si la clasificación asignada al segmento que excede dichos limites cumple con las pautas generales que se señalan en el numeral 2.3 de este título.

Si de la referida revisión se concluye que dichas pautas no se cumplen, este Organismo podrá objetar como un todo la clasificación de los deudores que exceden las cantidades indicadas, sin necesidad de reclasificarlos individualmente, utilizando una de las siguientes alternativas para evaluar el riesgo de pérdida probable:

i) la aplicación a ese segmento del porcentaje de pérdida determinado para el resto de la cartera de colocaciones; o,

ii) un procedimiento basado en factores objetivos tales como la morosidad o la cobertura de garantías de los créditos que componen ese segmento.

8.4.- Identificación de los créditos riesgosos en su origen.

La revisión de la clasificación de la cartera de colocaciones que efectúe esta Superintendencia, incluirá también la verificación de la identificación de aquellos créditos que, de conformidad con lo dispuesto en el numeral 7.1 de este título, tengan la calidad de "créditos riesgosos en su origen" y, por ende, del cumplimiento de lo establecido en el numeral 7.2, en orden a considerar el 5% de las obligaciones de los deudores de tales créditos como riesgo adicional de la cartera de colocaciones.

La nómina de dichos créditos que cuente con la conformidad de esta Superintendencia, se mantendrá vigente hasta que se realice otra visita de inspección. Por tanto, la condición de "crédito riesgoso en su origen" de una determinada colocación sólo podrá eliminarse cuando la respectiva institución financiera, en dicha visita de inspección, proporcione antecedentes de que ya no existen los motivos para considerarlo como tal.

Capítulo 8-28

Pág.16

En todo caso, si se otorga un nuevo crédito que tenga alguna de las características señaladas en el numeral 7.1 de este título, a deudores que estuvieren clasificados en categorías "A" o "B" y cuyo endeudamiento con la institución fuera igual o superior a U.F. 25.000, la institución financiera deberá considerarlo para los efectos de la exigencia de provisiones, de acuerdo con lo instruido en el N° 9 siguiente.

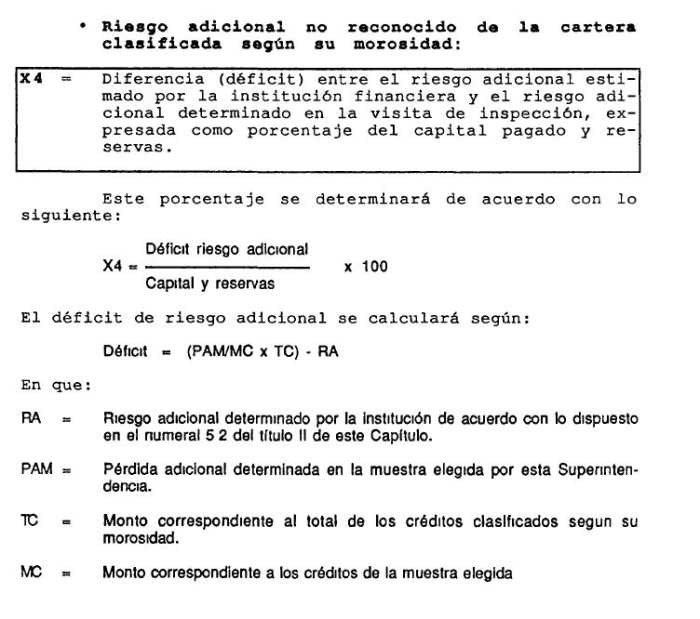

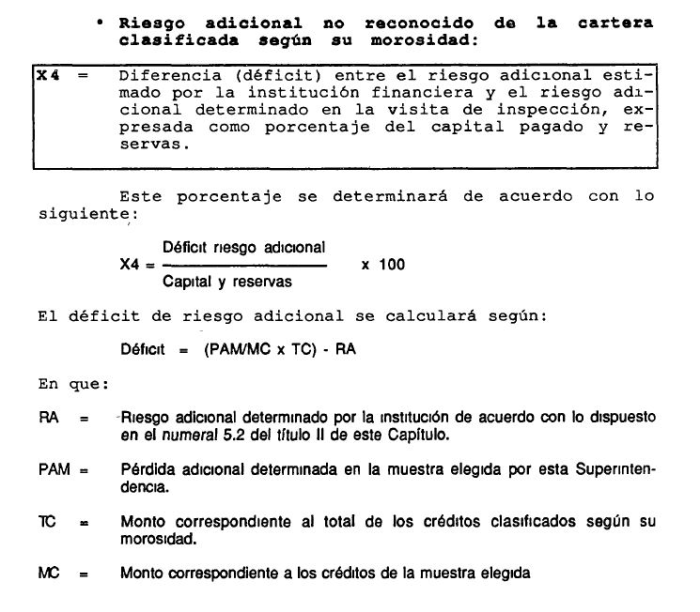

8.5.- Riesgos adicionales de la cartera clasificada según su morosidad.

La revisión de esta Superintendencia incluirá también el examen de la razonabilidad del eventual riesgo adicional que hubiera reconocido la institución de acuerdo con lo establecido en el numeral 5.2 de este título o de la necesidad de reconocer tal riesgo adicional.

En caso de observarse que el riesgo adicional determinado por la institución financiera no se ajusta a la realidad observada mediante muestras representativas de la cartera clasificada según su morosidad, este Organismo Fiscalizador podrá establecer la necesidad de reconocer un mayor riesgo potencial de dicha cartera.

9.- Exigencia de provisiones.

Las entidades fiscalizadas deberán mantener una provisión global para cubrir el riesgo de la cartera de colocaciones, por un monto equivalente a la pérdida estimada a que se refiere el N° 6 de este título. Además, deberán mantener una provisión para cubrir el riesgo adicional que se hubiere determinado de acuerdo con lo señalado en el N° 7 del presente título y, cuando corresponda, las demás provisiones de que trata el N° 2, título I, del Capítulo 8-29 de esta Recopilación Actualizada de Normas.

La provisión global que debe mantenerse variará según los cambios que experimente la pérdida estimada, en tanto que la exigencia de la provisión adicional antes señalada dependerá de la eventual existencia de créditos riesgosos en su origen. Por consiguiente, las provisiones deberán incrementarse cuando aumenten los riesgos que ellas cubren y, cuando éstos disminuyan, podrán revertirse los excedentes de provisiones que se produzcan. Sin embargo, en este último caso, las instituciones que no se encuentren clasificadas por lo menos dos veces consecutivas en la categoría I según la calidad de sus procedimientos de clasificación de cartera, podrán disminuir el nivel de provisiones sólo hasta los montos de provisiones mínimas informadas por este Organismo, según lo establecido en el numeral 9.2.

Capítulo 8-28

Pág.16 a

El procedimiento para determinar cual es el monto de provisiones que debe mantenerse, es el siguiente:

9.1.- Instituciones clasificadas dos veces consecutivas en categoría I según sus procesos de clasificación de cartera.

Las instituciones que, de acuerdo con lo señalado en el título I de este Capítulo, se mantengan clasificadas por segunda o más veces consecutivas en categoría I según la calidad de sus procesos de clasificación de cartera, mantendrán automáticamente el nivel de provisiones exigido sobre la base de lo dispuesto anteriormente. Por consiguiente, esas instituciones reconocerán tanto los aumentos como las disminuciones de la pérdida estimada y, cuando corresponda, del riesgo adicional de que trata el numeral 7.2 de este Capítulo, según los créditos que mantengan al término de cada mes registrados en el activo, incluidos los reajustes e intereses devengados.

Cada vez que esta Superintendencia, de acuerdo con lo señalado en los numerales 8.1 y 8.4 de este Capítulo, comunique las clasificaciones de deudores según los resultados de su revisión y la nómina de créditos riesgosos en su origen, las provisiones mínimas exigidas deberán calcularse considerando dichas clasificaciones y créditos a partir del mismo mes en que ellos sean comunicados.

9.2.- Instituciones que no estuvieren clasificadas dos veces consecutivas en categoría I según sus procesos de clasificación de cartera.

Las instituciones financieras que estuvieren clasificadas en las categorías II ó III, como asimismo aquellas que estando en categoría I no hubieren alcanzado la misma categoría en la evaluación precedente, quedarán sujetas a las siguientes reglas:

a) Estimación de pérdidas y riesgos adicionales informados por esta Superintendencia.

La pérdida estimada de la cartera y, eventualmente, la existencia de riesgos adicionales, serán comunicados por esta Superintendencia a las instituciones financieras al término de las revisiones periódicas que efectúe, sin perjuicio de hacerlo, además, cada vez que cuente con los elementos de juicio necesarios para precisarlos. Los montos que se determinen se entenderán vigentes desde el momento en que sean comunicados y hasta que la institución financiera reciba una nueva comunicación en tal sentido.

Capítulo 8-28

Pág.22

No obstante, las instituciones financieras deben disponer de tasaciones de todos los bienes que se encuentren registrados en el activo fijo físico por un valor neto de depreciaciones igual o superior al equivalente de 3.000 unidades de fomento, a fin de permitir comparaciones entre el valor de tasación y el valor contable de tales bienes. Esta Superintendencia podrá solicitar nuevas tasaciones cada vez que lo estime necesario.

2.- Información, que debe enviarse a esta Superintendencia.

Las instituciones financieras deben proporcionar a esta Superintendencia la información acerca de la clasificación de sus activos en categorías de riesgo, de acuerdo con las instrucciones contenidas al respecto en el Manual del Sistema de Información.

3.- Calificación de las instituciones financieras según sus procesos de clasificación de cartera.

Las calificaciones de las instituciones financieras en las categorías establecidas según la calidad de sus sistemas de clasificación de cartera, tratadas en el título I de este Capítulo, se aplicarán por primera vez sobre la base de los resultados obtenidos de las revisiones que practique este Organismo a partir del le de diciembre de 1990.

Sin embargo, en una primera etapa las calificaciones se darán a conocer solamente a las evaluadoras privadas de riesgo y a la Comisión Clasificadora de Riesgos de las AFP. Posteriormente, cuando todas las instituciones se encuentren calificadas, las clasificaciones se darán a conocer al público en general según lo previsto en las presentes normas.

4.- Plazo para reconocer el mayor riesgo de la cartera clasificada según su morosidad.

Las instituciones financieras tendrán plazo hasta el 31 de agosto de 1992 para determinar, cuando proceda, el mayor riesgo de que trata el numeral 5.2 del título II de este Capítulo y reconocer contablemente ese mayor riesgo en su provisión global.

Capítulo 8-28

ANEXO N°2

Pág. 1

EVALUACION DEL SISTEMA DE CLASIFICACION DE CARTERA DE LAS INSTITUCIONES FINANCIERAS

I.- INDICADORES UTILIZADOS PARA LA CALIFICACION DEL PROCESO DE CLASIFICACION DE CARTERA DE CREDITOS COMERCIALES.

.

Capítulo 8-28

ANEXO N°2

Pág. 4

II.- INDICADOR UTILIZADO PARA LA CALIFICACION DEL PROCESO EN LA CARTERA CLASIFICADA SEGUN SU MOROSIDAD.

En el caso de la cartera que se clasifica según su morosidad, esta Superintendencia podrá evaluar la eventual existencia de un mayor riesgo potencial mediante la selección de muestras representativas de esos créditos, los que serán analizados en relación con el cumplimiento de sanas prácticas financieras, considerando los factores reseñados en el numeral 5.2 del título II de este Capítulo.

En el evento de que se realizare tal revisión según lo previsto en el numeral 8.5 de ese título, por existir antecedentes que hacen suponer la necesidad de que la institución financiera reconozca un riesgo adicional al que se deriva de la simple aplicación de la metodología de clasificación según la morosidad, este Organismo determinará el riesgo de dicha cartera y comparará el mayor riesgo determinado con el que hubiere reconocido la propia institución de acuerdo con lo dispuesto en el citado numeral 5.2., estableciendo el siguiente indicador para la calificación de la institución:

.

Capítulo 8-28

ANEXO N° 2

Pág. 4

II.- INDICADOR UTILIZADO PARA LA CALIFICACION DEL PROCESO EN LA CARTERA CLASIFICADA SEGUN SU MOROSIDAD

En el caso de la cartera que se clasifica según su morosidad, esta Superintendencia podrá evaluar la eventual existencia de un mayor riesgo potencial mediante la selección de muestras representativas de esos créditos, los que serán analizados en relación con el cumplimiento de sanas prácticas financieras, considerando los factores reseñados en el numeral 5.2 del título II de este Capítulo.

En el evento de que se realizare tal revisión según lo previsto en el numeral 8.5 de ese título, por existir antecedentes que hacen suponer la necesidad de que la institución financiera reconozca un riesgo adicional al que se deriva de la simple aplicación de la metodología de clasificación según la morosidad, este Organismo determinará el riesgo de dicha cartera y comparará el mayor riesgo determinado con el que hubiere reconocido la propia institución de acuerdo con lo dispuesto en el citado numeral 5.2., estableciendo el siguiente indicador para la calificación de la institución:

.

Capítulo 8-28

ANEXO N°2

Pág. 5

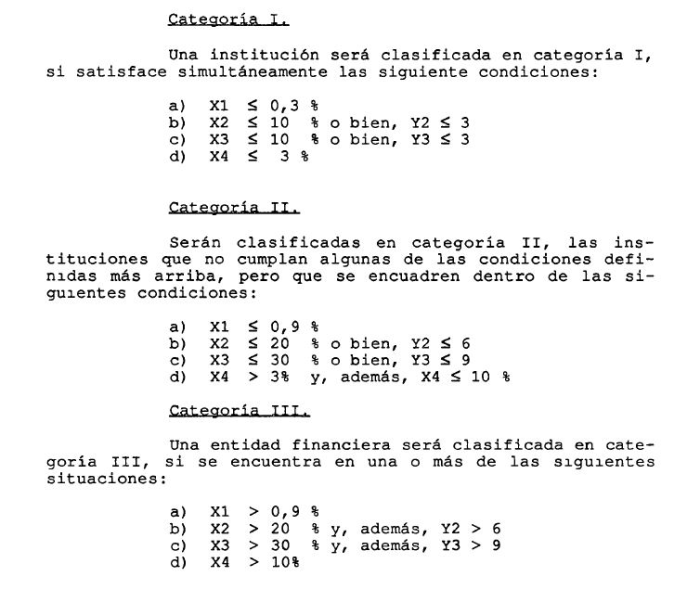

III.- CATEGORIAS DE CLASIFICACION DE LAS INSTITUCIONES.

Las instituciones financieras serán clasificadas en las categorías I, II y III, de acuerdo a los criterios que se exponen a continuación:

.

NOTA: La presencia del indicador X4 puede ser excluyente de los indicadores para la cartera comercial o viceversa, ya que dependerá de la composición de la cartera de cada institución o de la magnitud de los riesgos en relación con el monto de su capital y reservas.

Capítulo 8-29

Pág 8

En el caso en que sólo una parte del crédito se encuentre cubierta con garantías reales, el plazo de 36 meses será aplicable únicamente a la parte del saldo equivalente al valor de dichas garantías, de modo que la proporción no cubierta por ellas deberá castigarse dentro del plazo de 24 meses a que se refiere el primer párrafo de este numeral.

3.2 2.- Créditos pagaderos en cuotas.

Cuando se trate de créditos pagaderos en cuotas, como lo son los préstamos en letras de crédito y otros con modalidades de servicio similares, el plazo para efectuar el castigo será de 36 meses a partir de la fecha en que se traspase a cartera vencida la cuota impaga más antigua. Al momento de cumplirse 36 meses de permanencia de una cuota en cartera vencida, se castigara esa cuota y las demás que estuvieren en situación de mora. Las restantes cuotas aún cobrables deberán castigarse a medida que se cumpla la fecha original de vencimiento de cada una de ellas, sin perjuicio de que puede también castigarse el total del saldo del crédito

No obstante, en el caso de los créditos de consumo a que se refiere el numeral 3 1 del título II del Capítulo 8-28 de esta Recopilación, incluidos los créditos correspondientes al uso de tarjetas de crédito, el plazo a que se refiere el párrafo precedente será de 12 meses.

3.3.- Contabilización de los castigos de colocaciones.

Los castigos de colocaciones se contabilizarán de acuerdo con las instrucciones que se indican a continuación a) Por el castigo del activo.

Debe: - "Provisiones individuales para créditos vencidos" o "Provisiones globales para la cartera de colocaciones", según corresponda, de la partida 4205

Haber: - La cuenta de colocaciones, reajustes e intereses por cobrar que corresponda.

Cuando se trate de un crédito registrado por su valor final, al que se le hubiere suspendido el reconocimiento contable del devengo de intereses y reajustes según lo indicado en el numeral 3 1 4 del título II del Capítulo 7 1, el castigo se hará con cargo a la cuenta "Intereses percibidos y no devengados", hasta por el monto de los intereses que por dicho crédito se mantenga en ella, debitando la respectiva cuenta de provisión sólo por la diferencia