CIRCULAR

BANCOS N° 2.687

FINANCIERAS N° 1.022

Santiago, 8 de junio de 1992.

SEÑOR GERENTE

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 4-1.

Encaje. Modifica instrucciones.

El Consejo del Banco Central de Chile, por acuerdo N° 218-15-920528, resolvió aumentar de 20% a 30% la tasa de encaje que afecta a los depósitos, captaciones y otras obligaciones en moneda extranjera, tanto a la vista como a plazo, como asimismo a las obligaciones con el exterior y a los importes recibidos de terceros para enterar los depósitos por el encaje a que obliga el Punto I de la letra C) del Capítulo XIV, Título I, del Compendio de Normas de Cambios Internacionales.

Junto con lo anterior, el referido Consejo dispuso que los excedentes de encaje en moneda chilena no serán utilizables para cubrir déficit de encaje en monedas extranjeras y estableció, además, que el encaje promedio en moneda extranjera que deben mantener las instituciones financieras durante cada "período mensual", se determinará considerando los saldos de los días corridos correspondientes al período.

Las nuevas normas, que regirán a contar del período mensual de encaje que se inicia el 9 de junio en curso, establecen un incremento progresivo de las tasas en cada periodo, hasta alcanzar la tasa del 30% antes indicada conforme a una tabla aprobada para el efecto.

A fin de mantener la concordancia con las disposiciones del Banco Central de Chile, se efectúan las siguientes modificaciones al Capítulo 4-1 de la Recopilación Actualizada de Normas, que regirán a contar del 9 de junio de 1992

A) En el segundo párrafo del N° 1 del título I, se agrega la siguiente frase a continuación del punto final, que pasa a ser coma (,) "para el caso del encaje que debe cumplirse en moneda nacional, y en los días corridos, para el caso de aquél que afecta a las monedas extranjeras ".

B) Se remplaza el texto del N° 5 del título I por el que sigue

"Los excedentes de encaje en moneda nacional no pueden utilizarse para cubrir déficit de encaje en monedas extranjeras

Los excedentes de encaje en monedas extranjeras no se pueden emplear para cumplir con la obligación de encaje correspondiente a depósitos, captaciones y otras obligaciones en otras monedas extranjeras ni para cubrir déficit de encaje en moneda chilena"

C) En el texto de los numerales 1 1 y 1 2 del titulo III se remplaza la expresión "20%" por "30%"

D) Se suprime el penúltimo párrafo del numeral 4 2 del título III y se elimina, en el último párrafo de ese mismo numeral, la expresión ", al igual que los fondos en moneda chilena que se encuentran en esa situación,".

F) En el numeral 4 1 del título IV se remplaza la expresión "solamente los días hábiles bancarios" por "los días corridos".

G) Se sustituye el texto del título VI por el siguiente:

"Las instituciones financieras dispondrán de un plazo de cuatro períodos mensuales de encaje consecutivos, a partir de aquél que se inicia el 9 de junio de 1992, para enterar el encaje que debe ser mantenido de conformidad con lo dispuesto en los títulos III y IV de estas normas. Para ese efecto, los porcentajes de encaje exigido que deberán mantenerse en cada período mensual, serán los siguientes:

Período mensual Encaje exigido por obligaciones

vista plazo exterior

09.06 92 al 08 07 92 18% 17% 20%

09 07.92 al 08 08 92 22% 22% 22%

09.08.92 al 08 09.92 26% 26% 26%

09.09 92 al 08.10 92 30% 30% 30%

H) Se agrega al Capítulo 4-1 el Anexo N° 1, que contiene la relación de las partidas, cuentas y subcuentas del archivo C03 del Sistema Contable, que participan en la determinación o mantención de encaje y reserva técnica de acuerdo con las normas contables vigentes

En consecuencia, se remplazan las hojas N°s 1, 2, 9, 11, 12, 13 y 14 del Capítulo 4-1 antes mencionado, por las que se adjuntan a la presente Circular y se agrega a este Capítulo el Anexo N° 1 que se acompaña.

Saludo atentamente a Ud ,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 4-1 (Bancos y Financieras)

MATERIA

ENCAJE.

I.- DISPOSICIONES GENERALES.

De conformidad con las disposiciones contenidas en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, las empresas bancarias y sociedades financieras deben cumplir con las exigencias de encaje sobre sus depósitos, captaciones y otras obligaciones, que se indican en los títulos siguientes.

Para el cumplimiento de la exigencia señalada, las instituciones financieras deberán atenerse a los siguientes criterios generales.

1.- Períodos de encaje.

El encaje de que trata el presente Capítulo sera calculado por "períodos mensuales", que corresponderán al lapso comprendido entre el día 9 de un mes y el día 8 del mes siguiente, sobre la base de los saldos promedios que registren en el respectivo "período mensual" las distintas cuentas, tanto de activo como de pasivo, que se consideran para determinar la posición de encaje

Los promedios señalados precedentemente, se determinarán considerando sólo los saldos vigentes en los días hábiles bancarios del respectivo "período mensual", para el caso del encaje que debe cumplirse en moneda nacional, y en los días corridos, para el caso de aquél que afecta a las monedas extranjeras

2.- Equivalencia en moneda chilena de los saldos en monedas extranjeras.

Para determinar la equivalencia en moneda chilena de los saldos en monedas extranjeras, se convertirán los respectivos saldos diarios a moneda chilena, al tipo de cambio de representación contable fijado por esta Superintendencia, vigente en las fechas correspondientes

Capítulo 4-1

Pág 2

3.- Intereses y reajustes

Para los efectos de computar las obligaciones afectas a encaje de que trata este Capitulo, no se consideraran los reajustes e intereses por pagar que deben registrarse en cuentas complementarias de conformidad con las disposiciones vigentes Por consiguiente, las menciones que más adelante se hacen a partidas o cuentas, deben entenderse referidas a los saldos sin incluir los de esas cuentas complementarias.

4.- Plazo de vencimiento de los documentos de depósito o captación.

Los plazos de vencimiento de los depósitos o documentos de captación, que determinarán la tasa de encaje a que la obligación quedará afecta, se refieren al lapso que debe transcurrir entre la constitución del depósito o suscripción del documento de captación o su renovación, según sea el caso, y la fecha en que el acreedor de la institución financiera tiene derecho a recuperar el total o parte del capital o intereses, en el caso de operaciones no reajustables y del total o parte del capital o reajustes, si se trata de operaciones reajustables

En el caso de la obtención de recursos mediante venta de documentos con pacto de retrocompra, el plazo de que se trata será el que medie entre la fecha de venta del documento y la fecha fijada para su retrocompra

5.- Excedentes de encaje.

Los excedentes de encaje en moneda nacional no pueden utilizarse para cubrir déficit de encabe en monedas extranjeras

Los excedentes de encaje en monedas extranjeras no se pueden emplear para cumplir con la obligación de encaje correspondiente a depósitos, captaciones y otras obligaciones en otras monedas extranjeras ni para cubrir déficit de encaje en moneda chilena.

6.- Obligaciones afectas a reserva técnica artículo 80 bisLey General de Bancos

El monto de las obligaciones afectas a la reserva técnica de que tratan el Capítulo III.A 4 del Compendio de Normas Financieras del Banco Central de Chile y el Capítulo 4-2 de esta Recopilación, no estarán afectos a la exigencia de encaje de que trata este Capítulo.

Capítulo 4-1

Pág. 9

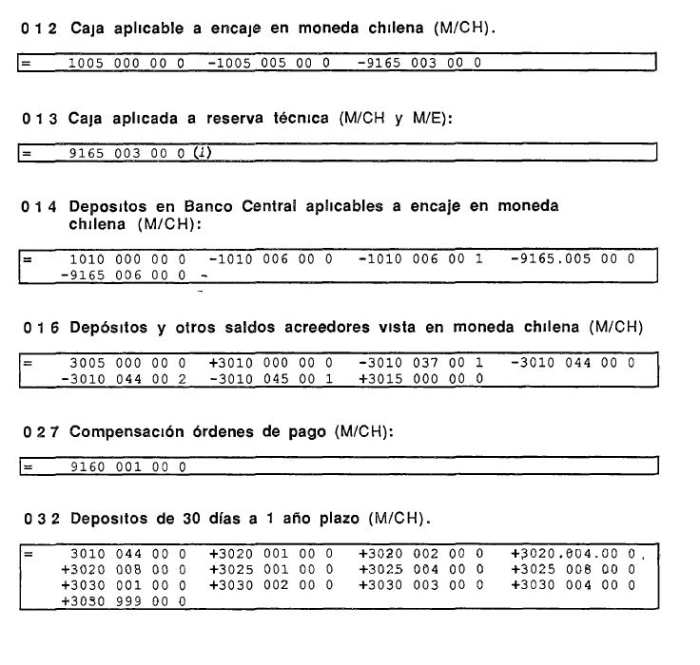

III - ENCAJE SOBRE DEPOSITOS, CAPTACIONES Y OTRAS OBLIGACIONES EN MONEDAS EXTRANJERAS.

Las empresas bancarias conformarán la exigencia de encaje sobre depósitos, captaciones y otras obligaciones en monedas extranjeras, con sujeción a las siguientes instrucciones:

1 - Tasas de encaje.

Los depósitos, captaciones y otras obligaciones en monedas extranjeras estarán afectos a las siguientes tasas de encaje.

1.1 - Depósitos, captaciones y obligaciones a la vista.

Los depósitos, captaciones y obligaciones a la vista estarán afectos a una tasa de encaje de 30%.

1.2.- Depósitos, captaciones y obligaciones a plazo.

Los depósitos, captaciones y obligaciones a plazo, cualquiera que sea su naturaleza, estarán afectos a una tasa de encaje de 30%

2.- Cuentas de depósitos,y obligaciones en monedas extranjeras afectas a encaje.

Quedarán sujetos a encaje, a las tasas precedentemente indicadas, los saldos de las cuentas que se demuestren en las siguientes partidas del MB1.

N° 3005 "Acreedores en cuentas corrientes",

N° 3010 "Otros saldos acreedores a la vista",

N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días",

N° 3025 "Depósitos y captaciones a plazo de 90 a 89 días un año",

N° 3030 "Otros saldos acreedores a plazo", y,

N° 3065 "Depósitos y captaciones".

Capítulo 4-1

Pág 11

La instrucción precedente implica que las disponibilidades que los bancos tengan de una determinada moneda extranjera, les servirán como partida de encaje mantenido sólo para los depósitos y captaciones en esa misma moneda.

4 2 - Encaje mantenido.

El encaje, para cada una de las monedas extranjeras, deberá estar compuesto sólo por los siguientes fondos en moneda del respectivo país.

a) Billetes y monedas de curso legal en el respectivo país, ya sea que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa o en tránsito al Banco Central de Chile, y

b) Depósitos mantenidos en cuenta corriente en el Banco Central de Chile.

Con todo, los fondos en moneda extranjera que hayan sido utilizados para enterar la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación no pueden, a su vez, ser empleados para constituir el encaje mantenido.

4.3.- Depósitos "overnight" en el Banco Central de Chile.

Aquellos fondos de las cuentas corrientes que se utilicen para efectuar depósitos del tipo "overnight", deberán traspasarse a la cuenta "Depósitos "overnight" en el Banco Central de Chile", tanto para los efectos de control como para excluir dichos fondos del computo del encaje mantenido.

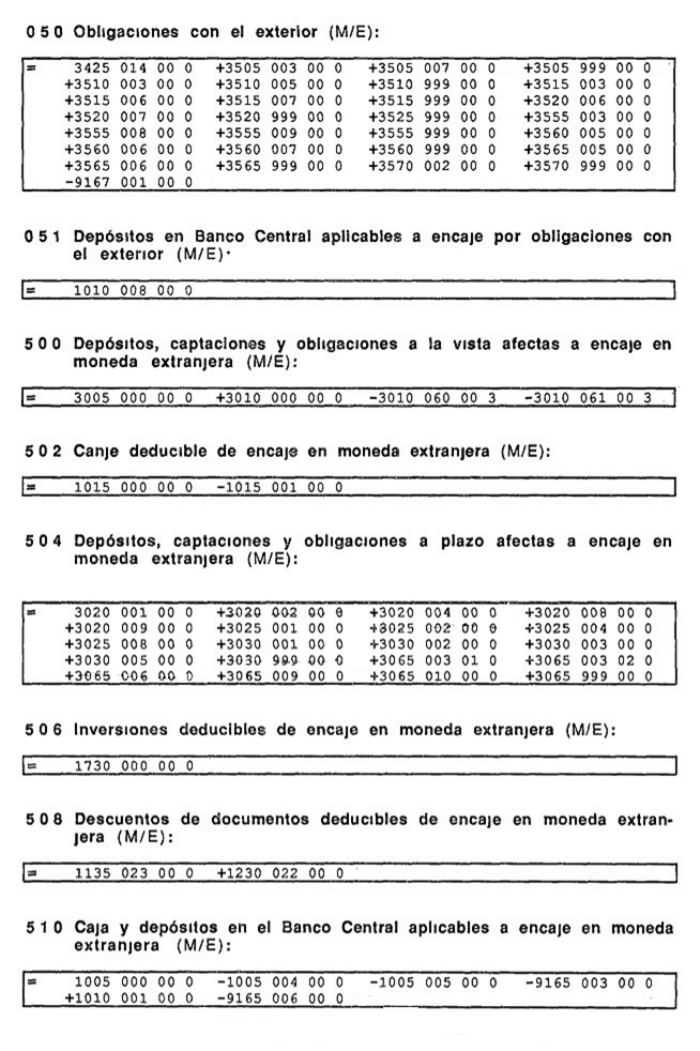

IV - ENCAJE SOBRE DEPOSITOS POR ENCAJE DE TERCEROS Y OBLIGACIONES CON EL EXTERIOR.

Las instituciones financieras darán cumplimiento a la exigencia de encaje sobre depósitos de terceros constituidos en observancia de lo dispuesto en el Punto I de la letra C) del Capítulo XIV, Título I, del Compendio de Normas de Cambios Internacionales del Banco Central de Chile y sobre las obligaciones con el exterior, de acuerdo con las siguientes instrucciones.

Capítulo 4-1

Pág. 12

1.- Tasa de encaje

Los depósitos de terceros enterados para cumplir con la obligación de que trata el Punto I de la letra C) del Capítulo XIV, Título I, del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, así como las obligaciones contraídas con el exterior por las entidades financieras, estarán afectas a una tasa de encaje del 30%.

2.- Registro contable.

2.1- Depósitos por encaje de terceros y obligaciones con el exterior.

Los importes que los bancos reciban de terceros por concepto del depósito que deben constituir sobre los créditos que éstos obtengan del exterior de conformidad con la norma del Banco Central de Chile a que se refiere el N° 1 precedente, serán registrados en la cuenta "Depósitos por encaje de terceros" de la partida 3425.

Por otra parte, con el objeto de obtener directamente de los saldos contables el importe de las obligaciones con el exterior exentas de encaje correspondiente a los créditos externos internados al amparo del Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales, que se regirán en esta materia por su propias normas y a las obligaciones reestructuradas de conformidad con los Contratos Modificatorios de los Contratos de Reestructuración suscritos por la República de Chile, en los términos aprobados por el Consejo del Banco Central de Chile mediante Acuerdos N°s. 7204-901113 y 72-06-901113, éstos serán registrados, además de su imputación en las respectivas cuentas del pasivo, en la cuenta de orden "Obligaciones con el exterior exentas de encaje" de la partida 9167 "Obligaciones exentas de encaje", con abono a la cuenta "Responsabilidad por obligaciones exentas de encaje" de la partida 9900. En estas cuentas se registrarán los importes de las operaciones sin incluir los intereses devengados.

2.2.- Encaje mantenido.

El importe en moneda extranjera que las instituciones financieras mantengan depositado en su cuenta especial con el Banco Central de Chile para cumplir con el encaje de que trata este título, será registrado en la "Cuenta especial encaje Acuerdo N° 143-01-910705", de la partida 1010.

Capítulo 4-1

Pág 13

3.- Cuentas de obligaciones afectas a encaje

Quedarán sujetos al encaje de que trata este título, los saldos de los importes recibidos por los depósitos por encaje de terceros antes referidos y las obligaciones con el exterior que se demuestran en las partidas que a continuación se indican, excepto aquellas que deben también registrarse en la cuenta "Obligaciones con el exterior exentas de encaje" de que trata el numeral 2.1 de este título:

N° 3425 "Otras obligaciones"(Unicamente la cuenta "Depósitos por encaje de terceros").

N° 3505 "Adeudado a bancos del exterior por financiamiento de importaciones y exportaciones".

N° 3510 "Adeudado a bancos del exterior por otras obligaciones"

N° 3515 "Adeudado a oficinas del mismo banco"

N° 3520 "Corresponsales ALADI-Banco Central".

N° 3525 "Otros préstamos y obligaciones".

N° 3555 "Adeudado a bancos del exterior"

N° 3560 "Adeudado a oficinas del mismo banco"

N° 3565 "Corresponsales ALADI-Banco Central"

N° 3570 "Otros préstamos y obligaciones".

4.- Encaje exigido y mantenido.

4.1.- Encaje exigido.

El encaje exigido se calculará por "períodos mensuales", según lo señalado en el N° 1 del título I de este Capítulo y su cumplimiento se hará en relación con el promedio de las obligaciones antes mencionadas, en cada una de las diferentes monedas extranjeras, calculado sobre la base de los saldos diarios del respectivo mes, considerando los días corridos del período.

4.2.- Encaje mantenido.

El encaje por las obligaciones antes mencionadas deberá estar constituido por las monedas extranjeras del respectivo país o por dolares de los Estados Unidos de América, depositados en el Banco Central de Chile para tal efecto en la "Cuenta especial encaje Acuerdo N° 143-01-910705".

Capítulo 4-1

Pág 14

V.- INFORMACION A ESTA SUPERINTENDENCIA

Las instituciones financieras deberán enviar a esta Superintendencia la información relativa a encaje, de conformidad con las instrucciones del Manual del Sistema de Información.

VI.- DISPOSICION TRANSITORIA.

Las instituciones financieras dispondrán de un plazo de cuatro periodos mensuales de encaje consecutivos, a partir de aquél que se inicia el 9 de junio de 1992, para enterar el encaje que debe ser mantenido de conformidad con lo dispuesto en los títulos III y IV de estas normas Para ese efecto, los porcentajes de encaje exigido que deberán mantenerse en cada periodo mensual serán los siguientes:

Período mensual Encaje exigido por obligaciones

vista plazo exterior

09.06 92 al 08 07 92 18% 17% 20%

09 07.92 al 08 08 92 22% 22% 22%

09.08.92 al 08 09.92 26% 26% 26%

09.09 92 al 08.10 92 30% 30% 30%

Capítulo 4-1

ANEXO N° 1

Pág 1

PARTIDAS Y CUENTAS DEL SISTEMA CONTABLE QUE PARTICIPAN EN LA DETERMINACION Y MANTENCION DE ENCAJE Y RESERVA TECNICA

A continuación se señalan los principales indicadores que guardan relación con el control del cumplimiento de las normas del presente Capítulo 4-1 y del Capítulo 4-2 de esta Recopilación Actualizada de Normas y que esta Superintendencia obtiene del computo de los saldos de las partidas, cuentas y subcuentas informadas en el archivo C03 del Sistema Contable que en cada caso se indican.

.

Capítulo 4-1

ANEXO N°1

Pág 2

.

Capítulo 4-1

ANEXO N°1

Pág. 3

.