CIRCULAR

BANCOS N° 2.701

FINANCIERAS N° 1.031

Santiago, 27 de agosto de 1992.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 12-2, 12-3, 12-4, 12-8, 12-9, 13-4, 13-13, 13-22, 13-24, 13-27 y. 13-28.

Modificación de los capítulos antes mencionados.

Esta Superintendencia ha resuelto actualizar diversas instrucciones contenidas en los capítulos a que se refiere esta Circular, con el objeto de mantener la concordancia con otras disposiciones que han sido modificadas recientemente y con las normas vigentes del Banco Central de Chile En consecuencia, se efectúan los siguientes cambios a los capítulos que se indican de la Recopilación Actualizada de Normas:

A) Se remplaza el segundo párrafo del N° 2 del CAPITULO 12-2, por el siguiente:

"A lo anterior se sumarán los saldos de las cuentas de orden "Bonos subordinados computados como obligaciones" y "Endeudamiento por contratos de compraventa y arbitrajes a futuro", ambas de la partida 9700

"8.- Compromisos por compraventas y arbitrales a futuro de monedas extranjeras.

El cómputo, para efectos de los límites individuales de crédito, en estas operaciones se hará considerando sólo la diferencia entre el precio pactado a futuro y el precio al contado de las mismas, a la fecha de celebración del pacto, cuando esa diferencia sea de cargo del correspondiente deudor.".

C) En el CAPITULO 12-4, se agrega, a continuación del literal d) del N° 1 del título II, el siguiente literal:

"e) Obligaciones por compraventas y arbitrajes a futuro de monedas extranjeras.".

D) Se suprime la letra c) del numeral 1.2 del CAPITULO 12-8, a la vez que se concluye con un punto (.) el texto de las letras a) y b) de ese numeral.

E) En el cuarto párrafo del N° 3 del CAPITULO 12-8 antes mencionado, se sustituye la expresión "a la Gerencia de Financiamiento Externo del", por la expresión "al".

F) Se suprime el N° 5 del mismo CAPITULO 12-8, atendido que las instrucciones relativas a formularios se encuentran contenidas en el Manual de Sistema de Información.

G) Se modifica el anexo N° 3 del CAPITULO 12-9 a fin de actualizar sus referencias a partidas; se elimina la mención a las partidas 1625 y 3625, actualmente no vigentes, se agregan las partidas 2126 y 4126 y se remplaza una cuenta.

H) Se suprime la letra c) del numeral 1.3 del CAPITULO 13-4, pasando la letra d) a ser c).

I) Se suprimen, en el numeral 3.5.2 del CAPITULO 13-13, las letras c) y d).

J) Se suprime, en la letra a) del N° 7 del CAPITULO 13-22, la expresión "Departamento de Cambios del".

K) Se remplaza, en el N° 6 del CAPITULO 13-24, la expresión "a la Gerencia de Cambios Internacionales del" por "al".

L) Se remplaza, en el N° 8 del CAPITULO 13-24, la expresión "la Gerencia de Cambios Internacionales del" por "el".

M) Se suprime, en el N° 9 del CAPITULO 13-24, la expresión ", por intermedio de su Gerencia de Cambios Internacionales,".

N) Se remplaza, en el numeral 5.1 del título II del CAPITULO 13-27, la frase "no podrá exceder el 20% de los saldos diarios que registren por concepto de dichos depósitos y captaciones" por la siguiente: "no podrá exceder el 25% de los saldos diarios que registren por concepto de dichos depósitos y captaciones, más el 25% de los saldos diarios de sus obligaciones con el exterior.".

Ñ) Se sustituye el CAPITULO 13-28 por el que se adjunta a esta Circular.

En consecuencia, se remplazarán las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan a esta Circular; primera hoja del Capítulo 12-2 hojas N°s. 11, 12 y 13 del Capítulo 12-3 hoja N° 9 del Capítulo 12-4, todas las hojas del Capítulo 12-8, hojas N°s 3, 4, 5 y 6 del Anexo N° 3 del Capitulo 12-9; hoja N° 2 del Capitulo 13-4; hojas N°s 10 y 11 del Capítulo 13-13, hoja N° 4 del Capítulo 13-22, hojas N°s. 2 y 3 del Capítulo 13-24; y, hoja N° 6 del Capítulo 13-27. Además, debe remplazarse el Capítulo 13-28 por el que se acompaña.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 12-2 (Bancos y Financieras)

MATERIA:

MARGEN DE ENDEUDAMIENTO CON TERCEROS

1.- Disposiciones generales.

Conforme a lo dispuesto en los artículos 81 y 115 de la Ley General de Bancos, los depósitos y obligaciones para con terceros de una institución financiera no pueden exceder de veinte veces su capital pagado y reservas, o de quince veces, según se trate de un banco o de una sociedad financiera, respectivamente.

2.- Determinación de las obligaciones.

Para establecer el monto de las obligaciones sujetas al margen de que tratan los artículos 81 y 115 de la Ley General de Bancos, se sumarán los saldos de las cuentas que deben incluirse en las partidas 3005 a 3820, exceptuados los de aquellas comprendidas en las partidas 3430 y 3485 ("Obligaciones por equivalente divisas recuperadas y mantenidas en el Banco Central de Chile").

A lo anterior se sumarán los saldos de las cuentas de orden "Bonos subordinados computados como obligaciones" y "Endeudamiento por contratos de compraventa y arbitrajes a futuro", ambas de la partida 9700.

Además, se incluirán todas las cauciones y garantías registradas en cuentas de la partida 9290, por obligaciones que no se hayan computado al considerar las partidas señaladas en el párrafo anteprecedente.

De la suma de los saldos antes mencionados, se deducirán los siguientes montos, cuando corresponda:

a) El saldo de la partida 1015 "Documentos a cargo de otros bancos";

b) El saldo de la cuenta "Documentos deducibles de encaje a cargo de sucursales", de la partida 2115;

Capítulo 12-3

Pág 11

i) Si a un SOCIO que tiene el 51% del capital de una sociedad se le otorga un crédito por el 5% del capital y reservas de la institución financiera, sin garantía, tiene copado dicho limite personal y, por lo tanto, a la sociedad no se le podrá conceder ningún crédito sin garantía, y si dispondrá de su límite de un 20% adicional con garantía y de los márgenes adicionales en moneda extranjera para exportaciones. Cabe hacer notar que, en este caso, la improcedencia de otorgar un crédito acogido al 5% sin garantía se origina por el cómputo de las obligaciones del socio y no de las deudas de la sociedad, ya que a ésta no se le computan las obligaciones del primero.

ii) El socio A tiene el 30% de la sociedad B y el 20% de la sociedad C. Por su parte, B tiene el 20% de C. En primer término, a A se le suma el 30% de las obligaciones de B y el 20% de la sociedad C, esto es, lo que es propio de él A la sociedad B se le suma el 20% de la sociedad C, pero este cómputo en la parte que B tiene en C no afecta a A.

6.- Pluralidad de deudores.

Según lo dispuesto en la letra c) del artículo 85 de la Ley General de Bancos, en caso de pluralidad de deudores de una misma obligación, ésta se considerará solidaria respecto de cada uno de los obligados, a menos que conste fehacientemente que es simplemente conjunta Por lo tanto, al no existir tal constancia, para los efectos de los límites individuales de crédito se computará el total de la deuda para cada uno de ellos.

7.- Créditos cedidos al Banco Central de Chile.

Las colocaciones que las instituciones financieras hayan vendido al Instituto Emisor, al amparo del Acuerdo N°1 555-07-840209 y sus modificaciones, del Comité Ejecutivo del Banco Central de Chile, sean de cartera vigente o vencida, seguirán afectando, en la institución vendedora, los márgenes individuales de crédito de los respectivos deudores, mientras no sean efectivamente pagadas o no se extinga legalmente la obligación de éstos por otra causa.

8.- Compromisos por compraventas y arbitrales a futuro de monedas extranjeras.

El cómputo, para efectos de los límites individuales de crédito, en estas operaciones se hará considerando sólo la diferencia entre el precio pactado a futuro y el precio al contado de las mismas, a la fecha de celebración del pacto, cuando esa diferencia sea de cargo del correspondiente deudor.

Capítulo 12-3

Pág 12

III.- GARANTIAS VALIDAS PARA AMPLIAR LOS MARGENES DE CREDITO.

Conforme a las disposiciones del artículo 84 de la Ley General de Bancos, sirven de garantía para los efectos del límite a que se refiere el N°1 del título I de este capítulo, todas las cauciones constituidas sobre bienes corporales muebles o inmuebles.

Las garantías personales (avales o fianzas), así como las constituidas sobre letras de cambio, pagarés comerciales, acciones y, en general, todas aquéllas que no afecten bienes corporales, no se considerarán para estos efectos, con excepción de aquellos documentos señalados en los números siguientes, cuando cumplan las condiciones que allí se indican.

En todo caso, los documentos pagaderos o expresados en moneda extranjera pueden constituirse en garantía sólo si con ello no se contravienen las normas sobre operaciones de cambios internacionales del Banco Central de Chile.

Conviene tener presente, además, que las disposiciones de este capítulo se refieren a las garantías que, de acuerdo con la ley, sirven para acoger los créditos a los límites ya mencionados, pero ello no obsta, naturalmente, para que se constituyan resguardos con garantías personales o con cualquier otro bien susceptible legítimamente de recibirse en garantía.

1.- Prendas sobre documentos representativos de créditos correspondientes al precio de mercaderías exportadas.

Para los efectos de los límites individuales de crédito, sirven de garantía las prendas sobre letras de cambio, pagarés y otros documentos, siempre que sean representativos de créditos que correspondan al precio pagadero a plazo de mercaderías que se exporten, y hayan sido emitidos o aceptados por un banco o institución financiera nacional o extranjera y, en todo caso, representen para ellos una obligación incondicional de pago.

Capítulo 12-3

Pág 13

Tales documentos, considerados válidos como garantía para los efectos de los limites adicionales, son los siguientes:

a) Letras de cambio aceptadas o pagarés emitidos por un banco establecido en el país o en el exterior, originados en una carta de crédito negociada y pagadera a plazo, a favor de un exportador establecido en el país y que corresponda a la exportación de un producto desde Chile, siempre que se haya constituido prenda sobre tales documentos a favor de la empresa bancaria otorgante del crédito que se pretende garantizar con dichos instrumentos.

De ninguna manera podrán considerarse como garantía, las letras o pagarés suscritos a favor del exportador por la propia institución bancaria que otorgue el crédito que se desea garantizar con esos documentos Sin embargo, en este caso se puede proceder en la forma señalada en la letra b) siguiente.

b) Cartas de crédito de exportación, irrevocables, negociadas, pagaderas a plazo, emitidas por un banco del exterior a favor de un exportador establecido en el país, que ampare la exportación de un producto desde Chile, siempre que represente para el banco emisor una obligación irrevocable e incondicional de pago y se haya constituido prenda sobre tales documentos, a favor de la institución otorgante del crédito que se pretende garantizar. En estos casos, el banco deberá rescatar la letra de cambio que hubiere aceptado o el pagaré que hubiere suscrito a favor del exportador beneficiario de la carta de crédito, excepto cuando se trate de Aceptaciones Bancarias Latinoamericanas.

c) Letras de cambio o pagares, originados en exportaciones de mercaderías chilenas con destino a un país integrante de la ALADI, girados por el exportador, aceptadas o suscritos por el importador, según sea el caso, y avalados por un banco del país de destino de la exportación, autorizado para operar por intermedio del respectivo convenio de crédito recíproco entre los respectivos Bancos Centrales, siempre que el banco avalista haya otorgado su autorización para que el importe de esos documentos sea reembolsado a través del correspondiente convenio de crédito recíproco.

Capítulo 12-4

Pág. 9

II.- MEDICION DE LA CONCENTRACION DE CREDITOS

1.- Cómputo de los créditos.

Para computar los créditos otorgados a personas relacionadas con el objeto de determinar el grado de concentración crediticia y el cumplimiento de los limites de que trata el título III de este Capítulo, se considerarán todos los montos adeudados por las personas y sociedades clasificadas en la categoría de relacionadas de acuerdo a los criterios establecidos en el título I, que tengan la calidad de deudores directos según lo indicado en el 4 del título II del Capítulo 12-3 de esta Recopilación.

La medición incluye, en consecuencia, los créditos correspondientes a:

a) Colocaciones efectivas o contingentes registradas en el activo;

b) Cartera registrada en cuentas de orden, como es el caso de aquella que se encuentre vendida al Banco Central de Chile con obligación de recompra en virtud del Acuerdo N° 1.555 y sus modificaciones, así como la rescatada del Instituto Emisor con motivo de la novación de que trata el acuerdo 1953-11-890816.

c) Operaciones de compra de valores mobiliarios o efectos de comercio, cuando hayan sido vendidos con pacto de retrocompra por una persona relacionada.

d) Instrumentos emitidos por empresas relacionadas que se mantengan como inversiones financieras.

e) Obligaciones por compraventas y arbitrajes a futuro de monedas extranjeras.

Cuando se trate de créditos expresados en monedas extranjeras, éstos deben convertirse a moneda local de acuerdo con el tipo de cambio de representación contable establecido por esta Superintendencia.

CAPITULO 12-8 (Bancos y Financieras)

MATERIA

LIMITE DE OBLIGACIONES CON EL EXTERIOR.

1.- Monto máximo de endeudamiento con el exterior a menos de un año.

Las únicas obligaciones que las sociedades financieras están autorizadas para contraer en el exterior son aquéllas correspondientes a créditos que pueden ingresar al país al amparo del Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales, con el solo fin de otorgar con el producto de su liquidación, los créditos a que se refiere el Capítulo V.B.1 del Compendio de Normas Financieras del Banco Central de Chile.

El monto total de este endeudamiento, a menos de un año plazo, no puede exceder de una vez el capital pagado y reservas de la sociedad más el promedio de las divisas provenientes de la recompra de créditos externos vendidas al Banco Central de Chile con pacto de recompra.

Las obligaciones que las empresas bancarias mantengan en el exterior a menos de un año plazo, excluidas las que se destinen al financiamiento de exportaciones, no pueden exceder en promedio, de la suma de los siguientes rubros.

a) El 100% del capital pagado y reservas.

b) El promedio de los depósitos y captaciones en moneda extranjera, obtenidos de personas establecidas en el país, distintas de bancos y financieras.

Capítulo 12-8

Pág 2

1.3 - Excepciones.

Se exceptúan de los márgenes a que se refieren los numerales precedentes, las instituciones financieras cuyo endeudamiento con el exterior, distinto de aquél destinado al financiamiento de exportaciones en el caso de los bancos, esté contratado a plazos promedios no inferiores a tres años.

2.- Obligación afecta a margen.

Quedan afectas al limite señalado en el número anterior, en los casos que corresponda, todas las obligaciones contraídas por las entidades financieras con acreedores del exterior a plazos inferiores a un año, distintas de aquéllas que se destinen al financiamiento de exportaciones.

En consecuencia, se considerarán dentro de este margen los préstamos y otras obligaciones registradas en las partidas 3505 a 3525 del formulario MB1, con excepción de las obligaciones que tengan por única finalidad el financiamiento de exportaciones chilenas.

No se considerarán en el cómputo de las obligaciones, los intereses devengados por pagar que se registren en cuentas complementarias.

3.- Cesión de márgenes entre instituciones financieras

Las instituciones financieras podrán traspasarse entre sí los márgenes que, de acuerdo a lo señalado en los números precedentes, tengan disponibles.

Estas cesiones de margen podrán hacerse por períodos mínimos de un mes calendario completo.

La entidad que traspase parte de su margen a otra institución no podrá exceder el promedio de sus obligaciones con el exterior, a menos de un año, del límite señalado en el número 1 de este Capítulo, deducidas las cesiones de márgenes que haya efectuado, aun en el caso en que se encuentre facultada para excederse en razón de ser el plazo promedio de su endeudamiento externo no inferior a tres años.

Capítulo 12-8

Pág 3

Los traspasos de márgenes deben ser comunicados en conjunto por la entidad cedente y por la cesionaria, tanto a esta Superintendencia como al Banco Central de Chile Esa comunicación se efectuará a más tardar el último día hábil del mes en que se haya realizado el traspaso y en ella se informará el monto traspasado y el periodo de vigencia.

Igualmente, dentro del mismo plazo, deberá comunicarse cualquiera modificación a los traspasos acordados.

Las instituciones financieras que reciban márgenes traspasados no podrán, a su vez, cederlos a otros bancos o sociedades financieras.

4.- Determinación de los plazos

Para los efectos de determinar el plazo de las obligaciones contraídas con acreedores del exterior, se considerará el período que transcurre entre la fecha en que se contrae la deuda y aquella en que debe ser reembolsada.

Cuando se trate de obligaciones pagaderas en parcialidades, se calculará el plazo promedio del crédito sobre la base del importe de cada cuota y el tiempo que transcurre desde el desembolso de la operación hasta la fecha convenida para cada pago. En otros términos, se multiplicará el importe de cada parcialidad por el plazo corrido desde el desembolso del crédito hasta el vencimiento de cada cuota, luego se dividirá la suma de los productos obtenidos de esas multiplicaciones por el monto total del crédito y ello dará el plazo promedio de vigencia.

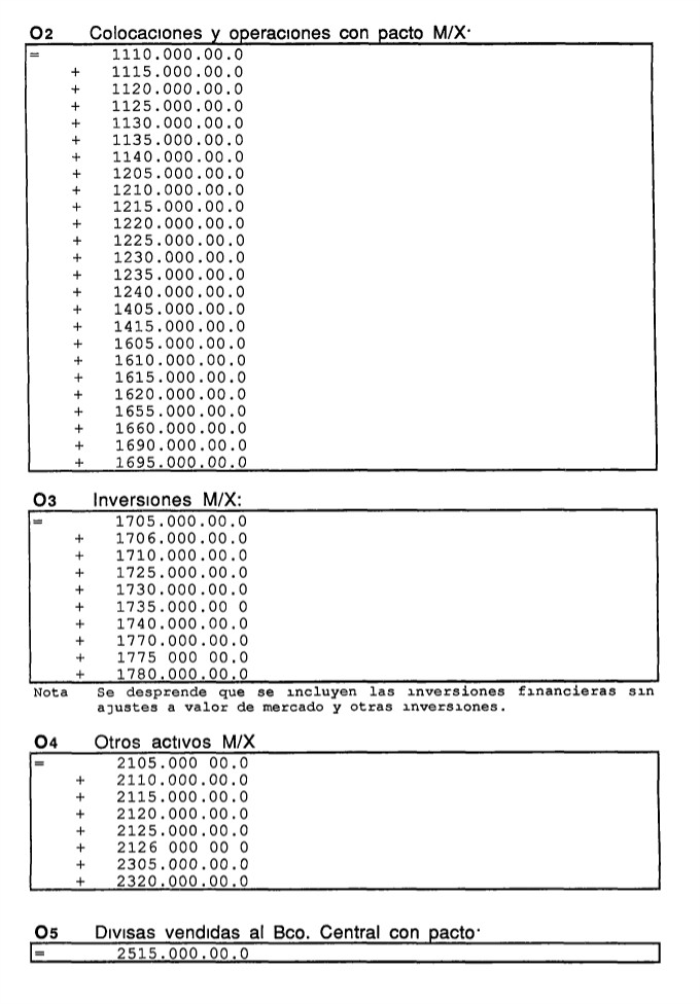

Capítulo 12-9

ANEXO N° 3

Pág. 3

.

Capítulo 12-9

ANEXO N°3

Pág 4

Capítulo 12-9

ANEXO N° 3

Pág 5

Capitulo 12-9

ANEXO N° 3

Pág 6

.

Sin perjuicio de la información que puede solicitarse para verificar el cumplimiento de los limites en el curso del mes, los datos para determinar la situación al cierre de cada mes los obtendrá este Organismo mediante el procesamiento de los saldos informados en el archivo C01.

Capítulo 13-4

Pág. 2

Dado el carácter especial de esta cuenta comente, los importes mantenidos en ella no devengarán intereses ni comisión alguna a favor de su titular.

Las empresas bancarias que abran este tipo de cuentas corrientes deberán insertar en los correspondientes contratos una cláusula en la que conste que estas cuentas se manejarán, por parte del titular, con estricta sujeción a las disposiciones que, sobre el particular, se señalan en el Capítulo XIV del Título I del Compendio de Normas de Cambios Internacionales del Banco Central de Chile, en especial en lo que se refiere a la utilización de sus fondos. Además, en los referidos contratos, el titular deberá facultar en forma irrevocable al respectivo banco, para que entregue al Banco Central de Chile toda la información y antecedentes relativos al movimiento de estas cuentas corrientes, cuando éste lo requiera.

El saldo de esta cuenta no podrá exceder el monto total de las divisas recompradas en virtud de las disposiciones de que se trata, deducidos los importes a que se refieren las letras a) y b) del numeral 1.3. de este capítulo.

1.3.- Giros de las cuentas corrientes especiales.

Los giros que se hagan con cargo a las cuentas corrientes especiales de que trata el presente capítulo, podrán destinarse exclusivamente a alguno de los siguientes fines:

a) Para su conversión a moneda nacional.

b) Para liquidar a moneda nacional con el objeto de efectuar pagos al exterior.

c) Para traspasar el total del saldo a otra empresa bancaria establecida en el país.

Capítulo 13-13

Pág 10

c) Depositar en la cuenta corriente especial en dólares de los Estados Unidos de América a que se refiere el Capítulo IV.E.2 del Compendio de Normas Financieras del Instituto Emisor y el Capítulo 13-8 de esta Recopilación de Normas.

3.5.2.- Divisas recompradas correspondientes a obligaciones distintas de las señaladas en el numeral 3.5.1 anterior.

Con estas divisas deberán efectuar algunas de las siguientes operaciones:

a) Liquidar a moneda chilena para cursar las colocaciones a que se refiere este capítulo.

b) Liquidar a moneda chilena con el objeto de efectuar, en caso que proceda, pagos al exterior, previa autorización del Banco Central de Chile.

4.- Normas contables

Los bancos y las sociedades financieras deben contabilizar las operaciones que realicen con recursos provenientes de créditos, depósitos y captaciones del exterior, de la siguiente forma:

4.1.- Obtención de los recursos.

4.1.1.- Créditos externos

Debe: La cuenta en que se mantenga disponible el importe recibido en moneda extranjera.

Haber: "Obligaciones por créditos externos-Acuerdo 1196", la que se demuestra en la partida 3510 ó 3555 del MB1, según sea el plazo de la obligación. Los bancos que obtengan estos créditos de sus oficinas situadas en el exterior, deben demostrar esta cuenta en la partida 3515 ó 3560 del MB1, según sea el plazo pactado.

Capítulo 13-13

Pág 11

4.1.2.- Depósitos y captaciones del exterior.

Debe: La cuenta en que se mantenga disponible el importe que reciban

Haber: "Depósitos y captaciones del exterior-Acuerdo 1396", la que se refleja en la partida 3020, 3025 ó 3065 del MB1, según sea su plazo.

4.2 - Liquidación de los recursos obtenidos

a) Moneda extranjera.

Debe: - "Conversión Créditos Externos-Acuerdo 1196", de la partida 2510 ó 4510

- "Depósito por encaje de créditos del exterior", de la partida 1770, por la constitución del encaje en el Banco Central de Chile.

Haber: - "Conversión Mercado Bancario", de la partida 2505 ó 4505. Las sociedades financieras deben abonar la cuenta en la cual mantengan disponible el importe que liquiden.

- La cuenta que corresponda por el giro para enterar el encaje en el Banco Central de Chile.

Cuando se rescate el depósito del Banco Central de Chile, se revertirá la cuenta respectiva y se procederá a liquidar dicho importe, en los casos que proceda.

b) Moneda chilena

Debe: "Cambio Mercado Bancario", de la partida 2505 ó 4505 del MB1. Las sociedades financieras debitarán la cuenta Caja o Banco según corresponda, por el valor líquido recibido.

Capítulo 13-22

Pág 4

En caso que las personas autorizadas para operar en Bolsas Oficiales Extranjeras no mantengan contratos de compra o venta a futuro vigentes, deberán retornar los saldos en moneda extranjera que mantengan en el exterior, en un plazo que no podrá exceder de 90 días contado desde la fecha en que dejaren de operar, y liquidar los respectivos importes dentro del plazo máximo de 10 días siguientes al plazo de retorno.

6.- Obligaciones de las personas autorizadas para realizar estas operaciones a futuro en relación con los bancos designados y con el Banco Central de Chile.

Las personas autorizadas para realizar estas operaciones de cobertura de tasas de interés están obligadas a:

a) Efectuar las compras y ventas de divisas señaladas en el N° 5 precedente, exclusivamente por intermedio de los bancos designados.

b) Entregar al Banco Central de Chile, dentro de los veinte primeros días hábiles bancarios de cada mes, la información sobre las operaciones realizadas en Bolsas Oficiales Extranjeras y las transferencias de divisas originadas por esas operaciones, en la forma dispuesta para el efecto por el Instituto Emisor.

7.- Obligaciones de los bancos.

Los bancos que hayan aceptado actuar en calidad de bancos designados de los participantes en las operaciones de que se trata, se obligan a:

a) Entregar al Banco Central de Chile, dentro de los veinte primeros días hábiles bancarios de cada mes, el resumen de las compras y ventas de divisas relativas a las operaciones a futuro de que se trata, efectuadas por las personas autorizadas para operar en Bolsas Oficiales Extranjeras, correspondiente al mes inmediatamente anterior.

b) Abrir una carpeta para cada uno de sus clientes, en la que deben mantener todos los documentos relativos a las operaciones realizadas por su intermedio.

Capítulo 13-24

Pág. 2

3.- Monedas en que se pueden pactar los contratos.

Los contratos de protección de tasa de interés flotante, deberán pactarse en la misma moneda extranjera en que esté expresada la deuda cuya tasa de interés se desea proteger.

4.- Monto de los contratos.

Los contratos de que se trata, sólo podrán cubrir hasta el monto de las obligaciones con el exterior registradas en el Banco Central de Chile, pactadas a una tasa de interés flotante, que mantenga el respectivo deudor. El monto mínimo de cada contrato se ajustará en cada caso a los que sean usuales en el mercado internacional para este tipo de operaciones.

5.- Plazo de los contratos.

El plazo que se pacte en los contratos de protección de tasa de interés flotante, no podrá exceder de aquél que se haya convenido para la extinción de las respectivas obligaciones con el exterior.

6.- Registro de los contratos en el Banco Central de Chile.

Los bancos que suscriban contratos de protección de tasa de interés flotante, ya sea por cuenta propia o de terceros, enviarán un ejemplar de éstos al Banco Central de Chile, para su registro, dentro de los diez días hábiles bancarios siguientes a la fecha en que se hayan suscrito, debiendo proceder en la forma establecida en el Anexo N° 3 del Capítulo IX antes mencionado.

Capítulo 13-24

Pág 3

7.- Operaciones de cambios derivadas de los contratos.

Las personas que celebren los contratos de que se trata y los registren en el Banco Central de Chile, están obligadas a retornar al país las divisas que obtengan en virtud del cumplimiento de las clausulas pactadas, dentro del plazo de 90 días contados desde la fecha en que sean puestas a su disposición y a liquidarlas dentro de los 10 días siguientes al vencimiento del plazo de retorno.

Por otra parte, las referidas personas cuentan con acceso al mercado cambiario formal para adquirir la moneda extranjera necesaria para efectuar pagos por los siguientes conceptos.

a) Pagar las comisiones especificadas en el correspondiente contrato, y,

b) Diferencias que puedan estar obligadas a solucionar, en el evento de haber convenido la modalidad de contrato denominada "FLOOR".

8.- Prohibición de modificar, ceder o liquidar anticipadamente contratos sin autorización del Instituto Emisor

Los contratos de protección de tasa de interés flotante, una vez registrados, solo podrán ser modificados, cedidos o liquidados anticipadamente, si el Banco Central de Chile hubiere otorgado previamente su autorización para tal efecto, la que podrá ser denegada sin expresión de causa.

9.- Facultad del Banco Central de Chile para requerir información respecto a estas operaciones.

El Banco Central de Chile puede exigir en cualquier momento la presentación de antecedentes tales como comprobantes de pago, registros contables y otros documentos sustentatorios de las operaciones de que se trata, como asimismo cualquier otra información que estime necesaria, relacionada con los contratos de protección de tasa de interés flotante.

Capítulo 13-27

Pág. 6

El importe registrado en la cuenta "Beneficios por devengar de pagarés terceros países ALADI", será traspasado mensualmente a la cuenta "Beneficios de pagarés terceros países ALADI", de la partida 7605, en forma proporcional al tiempo que medie entre la fecha del descuento y la fecha de vencimiento del respectivo pagaré.

5.- Límites.

5.1.- Monto máximo de descuentos que se pueden realizar con depósitos a plazo.

El saldo de colocaciones correspondientes a pagarés descontados que mantengan los bancos, financiadas con recursos provenientes de depósitos y captaciones a plazo en moneda extranjera, no podrá exceder el 25% de los saldos diarios que registren por concepto de dichos depósitos y captaciones, más el 25% de los saldos diarios de sus obligaciones con el exterior.

5.2.- Límite de crédito.

Los créditos otorgados mediante el descuento de los documentos de que trata este titulo, estarán afectos al limite de endeudamiento individual del 25% para operaciones con garantía de que trata el articulo 84 de la Ley General de Bancos, siempre que en el instrumento descontado se establezca que su rembolso se efectuará por intermedio del Convenio de Pagos y Créditos Recíproco vigente entre el Banco Central de Chile y el Banco Central del país del respectivo deudor.

Cuando se trate de importes que no sean reembolsables por intermedio del Convenio de Pagos y Créditos Recíproco, se les aplicará el límite de endeudamiento individual del 5% para operaciones sin garantía.

CAPITULO 13-28 (Bancos)

MATERIA:

RESERVAS Y PROVISIONES EN MONEDA EXTRANJERA,

1.- Generalidades.

Los bancos pueden mantener divisas en calidad de reservas o provisiones en moneda extranjera, generadas principalmente por la compra que les ha permitido efectuar anualmente el Banco Central de Chile, de sus ingresos netos en esas monedas.

Además, los bancos receptores de aportes de capital del exterior acogidos a las disposiciones del Decreto Ley N° 600, de 1974, como sucede con las sucursales de bancos extranjeros, pueden mantener en calidad de reservas sus utilidades liquidas, convertidas a moneda extranjera, siempre que para ello cuenten con la aprobación de esta Superintendencia y del Banco Central de Chile.

El uso que las entidades bancarias pueden dar a estos recursos en moneda extranjera, es el que se indica en los N°s. 2 y 3 de este Capitulo.

2.- Reservas en moneda extranjera no remesables al exterior y provisiones en moneda extranjera.

Las reservas o provisiones en moneda extranjera que mantengan los bancos, originadas en la adquisición de los ingresos netos en esas monedas o provenientes de otras fuentes distintas a las utilidades de los aportes de capital del D.L. 600, podrán utilizarse solamente en los siguientes fines, según lo dispuesto en el Compendio de Normas Financieras del Banco Central de Chile:

a) Financiar operaciones de comercio exterior de conformidad con las normas del Instituto Emisor.

Capítulo 13-28

Pág. 2

b) Castigar operaciones en moneda extranjera, previa autorización de este Organismo Fiscalizador y del Banco Central de Chile, según lo señalado en el N° 4 de este Capitulo.

3.- Reservas correspondientes a utilidades remesables al exterior.

La moneda extranjera que sea el producto de utilidades acumuladas remesables al exterior, mantenidas como reservas con autorización de esta Superintendencia y del Banco Central de Chile, sólo podrá destinarse a ser remesada al exterior, de conformidad con lo dispuesto en el Capítulo XI del Título I del Compendio de Normas de Cambios Internacionales.

4.- Castigo de operaciones en moneda extranjera con provisiones o reservas en dichas monedas.

4.1.- Facultad de castigar operaciones en moneda extranjera.

Los bancos pueden utilizar las provisiones y reservas en moneda extranjera que mantengan, para castigar colocaciones en dichas monedas, que estimen irrecuperables, siempre que obtengan previamente la autorización del Banco Central de Chile y de esta Superintendencia para tal efecto.

4.2.- Autorización de esta Superintendencia

En la solicitud para obtener la autorización de esta Superintendencia con el fin de efectuar un castigo con reservas o provisiones en moneda extranjera, deberá detallarse cada una de las operaciones que se desea castigar y las razones que motivan el castigo.

4.3.- Liquidación de compra y venta de moneda extranjera.

Los bancos, previa la autorización a que se refiere el numeral 4.1 anterior, deberán liquidar en el mercado cambiario formal, con cargo a sus provisiones o reservas en monedas extranjeras, una cantidad igual al monto de las colocaciones que en esas monedas se castigue.

Capítulo 13-28

Pág 3

Si la operación que va a ser castigada esta expresada en una moneda distinta a aquellas en que están constituidas las provisiones o reservas que se aplicarán, la suma de éstas que se liquide deberá calcularse sobre la relación de paridad que exista entre la moneda correspondiente a la colocación que se castiga y aquélla que se detraerá de la provisión o reserva, informada por el Banco Central de Chile en el "Informativo Diario" correspondiente a la fecha en que se realice el castigo.

El ingreso que se haga a la Posición de Cambios de las divisas que se detraigan de las provisiones o reservas, deberá hacerse simultáneamente con el egreso o venta de la moneda extranjera con cargo a la misma Posición, para el castigo de la respectiva colocación.

4.4.- Información sobre las operaciones castigadas.

Los bancos deberán mantener a disposición de esta Superintendencia, para la oportunidad en que les sean requeridos, todos los antecedentes relativos a cada una de las operaciones que castiguen con cargo a sus propios recursos en monedas extranjeras, incluidos en ellos copias de las respectivas planillas de ingreso y egreso de cambios, por la compra y venta de divisas a que dé origen cada castigo.

5.- Instrucciones contables.

Las empresas bancarias deberán atenerse a las siguientes instrucciones para el registro de las operaciones de que se trata.

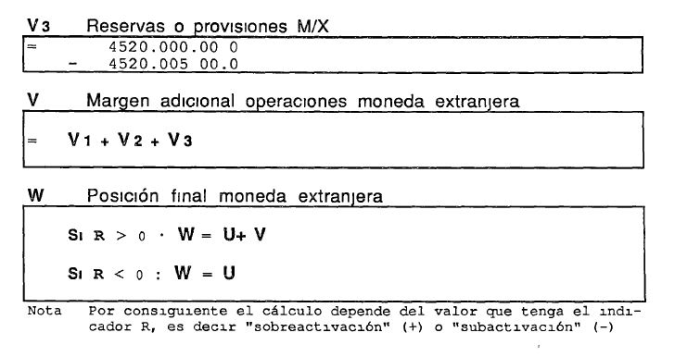

5.1.- Reservas y provisiones en moneda extranjera

a) Moneda extranjera

Los importes de las reservas en moneda extranjera que mantienen las empresas bancarias deben encontrarse registrados en la cuenta "Reservas en M/E constituidas con excedentes en M/E" o en la cuenta "Reservas en M/E constituidas con utilidades remesables al exterior", según cual sea su origen, ambas de la partida 4520 Al tratarse de provisiones, ellas se reflejarán en la cuenta "Provisiones en moneda extranjera", de la misma partida.

Capítulo 13-28

Pág 4

b) Moneda chilena.

El respectivo equivalente en moneda chilena de las reservas y provisiones en moneda extranjera, a su vez, debe estar registrado en las cuentas "Equivalente reservas en M/E constituidas con excedentes en M/E", "Equivalente reservas en M/E constituidas con utilidades remesables al exterior" o "Equivalente provisiones en moneda extranjera", según corresponda, todas de la partida 2520.

5.2.- Ajuste de las cuentas que registren los equivalentes en moneda

chilena

El saldo de las cuentas "Equivalente reservas en M/E constituidas con excedentes en M/E", "Equivalente reservas en M/E constituidas con utilidades remesables al exterior" y "Equivalente provisiones en moneda extranjera", deberá ajustarse mensualmente de acuerdo con el tipo de cambio de representación contable vigente a la fecha del ajuste, con abono a la cuenta "Variación del tipo de cambio de recursos en M/E-Reservas y Provisiones", de la partida 7725 Esta misma cuenta debe utilizarse en el evento de que se produjere una variación negativa del tipo de cambio, que signifique un cargo a resultados.

5.3.- Remesa de utilidades.

Las instituciones bancarias que, previa autorización de esta Superintendencia, remesen al exterior utilidades por las cuales hayan constituido reservas en moneda extranjera, registrarán dicha operación de la forma que se indica a continuación.

a) Moneda extranjera.

Debe: - "Reservas en M/E constituidas con utilidades remesables al exterior", por el importe que se liquide de la moneda extranjera en que se mantenían invertidas las utilidades por remesar.

- "Conversión mercado bancario", de la partida 2505 ó 4505, por la venta (Egreso de la Posición de Cambio) de la moneda extranjera necesaria para efectuar la remesa al exterior.

Capítulo 13-28

Pág 5

Haber: - "Conversión mercado bancario", por la compra (Ingreso a la Posición de Cambios) de las reservas en moneda extranjera que se liquidan.

- La cuenta que corresponda por el giro para remesar las utilidades al exterior.

b) Moneda chilena.

Debe: - La cuenta de patrimonio que corresponda, de la partida 4320, por el importe de las utilidades que se remesan, corregidas monetariamente, incluido el impuesto que proceda.

- "Cambio mercado bancario", de la partida 2505 ó 4505, por el equivalente de las reservas en moneda extranjera liquidadas.

Haber: - "Cambio mercado bancario", por el equivalente de la moneda extranjera vendida para remesar las utilidades al exterior, calculado al tipo de cambio más alto del mercado. Este importe no podrá ser, en caso alguno, superior al monto en moneda chilena detraído de las cuentas de patrimonio, menos el impuesto que corresponda.

- "Equivalente reservas en M/E constituidas con utilidades remesables al exterior".

- "Provisión de impuesto por remesas de utilidades", de la partida 4120, para reflejar el impuesto correspondiente a la utilidad remesada, en forma independiente del pago provisional Esta provisión se saldará al año siguiente, de acuerdo con la respectiva declaración de impuestos.

En todo caso, se entiende que para efectuar la remesa se debe haber dado cumplimiento a las disposiciones tributarias mediante el pago provisional del impuesto correspondiente.

La respectiva cuenta del equivalente en moneda chilena de la partida 2520 se deberá ajustar previamente sobre la base del tipo de cambio establecido para el efecto, que se encuentre vigente en la fecha del ajuste.

Capítulo 13-28

Pág 6

5.4.- Castigo de colocaciones en moneda extranjera.

a) Moneda extranjera

Debe: - La cuenta de provisiones o reservas que corresponda de la partida 4520, por el importe en moneda extranjera que se utilice en el castigo.

- "Conversión mercado bancario", por el egreso de la Posición de Cambios del importe en moneda extranjera para efectuar el castigo.

Haber: - "Conversión mercado bancario", por la liquidación de las divisas provenientes de provisiones o reservas.

- La cuenta de colocación que corresponda por el castigo de la operación en moneda extranjera.

b) Moneda chilena.

Debe: - La cuenta de provisiones individuales sobre cartera vencida, de provisión global sobre la cartera de colocaciones o la que corresponda, por el importe castigado expresado por su equivalente en moneda chilena.

- "Cambio mercado bancario", por el equivalente de la moneda extranjera liquidada proveniente de provisiones o reservas.

Haber: - "Cambio mercado bancario", por el equivalente de la moneda extranjera que egresa de la Posición de Cambios para efectuar el castigo.

- La cuenta que corresponda de la partida 2520, por el equivalente de las provisiones o reservas en moneda extranjera utilizadas en el castigo, al tipo de cambio vigente a la fecha del castigo.