CIRCULAR

BANCOS N° 2.718

FINANCIERAS N° 1.045

Santiago,16 de diciembre de 1992.

SEÑOR GERENTE;

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 18-1.

Publicación de estados financieros anuales. Complementa instrucciones.

Con el propósito de actualizar y complementar en ciertos aspectos puntuales las instrucciones para la preparación de los estados financieros anuales, se modifica el Capítulo 18-1 de la Recopilación Actualizada de Normas en lo siguiente:

A) Se remplaza el segundo párrafo del numeral 4.3.1 del título III del Capítulo 18-1, por el que se indica a continuación:

"La información relativa a los créditos otorgados a personas relacionadas se presentará sobre la base de aquellos que se consideran para efectos de los limites de que trata el Capítulo 12-4 de esta Recopilación. Por consiguiente, en la nota se informarán tanto los créditos que se incluyen en el activo del Balance General, sea que se trate de colocaciones, operaciones con pacto o inversiones financieras, como aquellos créditos vigentes y vencidos que estuvieren registrados solamente en cuentas de orden, debiéndose indicar además, cuando corresponda, el importe total de las operaciones castigadas en los últimos cuatro años que se computan para esos límites, todo ello sin considerar los créditos otorgados a personas naturales que tengan un total de créditos igual o inferior a 3.000 UF.".

B) Se actualizan las instrucciones para la preparación del Balance General contenidas en las secciones II y III del Anexo N°1 del Capítulo 18-1. En la primera de ellas se suprime el literal 111) por corresponder a una instrucción ya impartida en la letra b) de la misma sección. En tanto, en la sección III se complementan las disposiciones del N° 3 relativas a la agrupación de saldos y al ajuste que debe hacerse entre algunas partidas, para demostrar su importe neto, incorporando al efecto las partidas 2126 y 4126.

C) Se complementan las instrucciones para la preparación de las notas sobre operaciones con partes relacionadas y provisiones para cubrir activos riesgosos, contenidas en los Anexos N°s. 5 y 7. Respecto de la nota sobre operaciones con partes relacionadas, se suprime la información que señalaba el porcentaje del capital y reservas que representaban los créditos a deudores relacionados con la institución, a la vez que se agrega la información sobre monto de los créditos castigados en los últimos cuatro años. En el Anexo N° 7 se especifican ahora las partidas que originan los saldos que deben informarse en cada caso.

Los cambios antes señalados complementan los instruidos mediante la Circular N° 2.684-1.019 de 29 de abril de 1992, debiendo considerarse para la preparación de los estados financieros del presente ejercicio que, conforme a las normas vigentes, se entregarán a esta Superintendencia a más tardar el día 19 de enero de 1993.

En consecuencia, se remplazan las siguientes hojas del Capítulo 18-1 por las que se adjuntan a esta Circular: hoja N° 9; hojas N°s. 5, 6 y 8 del Anexo N° 1; hojas N°s. 1, 2 y 3 del Anexo N° 5; y, hoja correspondiente al Anexo N° 7.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

Capítulo 18-1

Pág. 9

Esta nota deberá incluirse también en el caso en que no existan operaciones o saldos que deban informarse, siguiendo para el efecto la redacción señalada en el Anexo 5.

4.3.1.- Información sobre créditos a personas relacionadas.

La primera parte de la nota (letra a) contendrá la información relativa a las colocaciones y demás créditos, incluidos sus intereses por cobrar, otorgados a personas relacionadas con la institución.

La información relativa a los créditos otorgados a personas relacionadas se presentará sobre la base de aquellos que se consideran para efectos de los limites de que trata el Capítulo 12-4 de esta Recopilación. Por consiguiente, en la nota se informarán tanto los créditos que se incluyen en el activo del Balance General, sea que se trate de colocaciones, operaciones con pacto o inversiones financieras, como aquellos créditos vigentes y vencidos que estuvieren registrados solamente en cuentas de orden, debiéndose indicar además, cuando corresponda, el importe total de las operaciones castigadas en los últimos cuatro años que se computan para esos límites, todo ello sin considerar los créditos otorgados a personas naturales que tengan un total de créditos igual o inferior a 3.000 UF.

Junto con las cifras correspondientes a los créditos otorgados, se incluirán los montos a que ascienden sus respectivas garantías, considerando sólo aquellas que cumplan con las características especificadas en el artículo 84 de la Ley General de Bancos. Para este efecto las instituciones deberán atenerse a las disposiciones del Capítulo 12-3 de esta Recopilación Actualizada de Normas, incluidas las instrucciones sobre su valorización.

4.3.2.- Información sobre otras operaciones con partes relacionadas.

En la segunda parte de la nota (letra b) se revelarán los antecedentes relativos a contratos, prestaciones de servicios y otras operaciones celebrados o realizados con personas naturales o jurídicas relacionados, con excepción de aquellas transacciones que normalmente originan resultados que deben presentarse en las partidas 5105 a 5720 y 7105 a 7725.

La información acerca de las transacciones con partes relacionadas debe referirse, al menos, a lo siguiente:

Nombre o razón social de las personas que hayan efectuado operaciones con la institución. Si el nombre de fantasía de una empresa es más conocido por el público, debe incluirse este en paréntesis.

Capítulo 18-1

ANEXO N°1

Pág. 5

Además de esos cambios de carácter obligatorio en las situaciones mencionadas, los estados pueden excluir conceptos que no son aplicables, en los siguientes casos:

i) Si la institución no mantuviere saldo por concepto de obligación subordinada con el Banco Central de Chile, podrá prescindir de las lineas E1, K1 e Y. En ese caso, presentará los saldos de "OTROS ACTIVOS" y de "OTROS PASIVOS" con una sola linea (de manera similar al "DISPONIBLE") y, en el estado de resultados, reemplazará el concepto "EXCEDENTE" por el de "UTILIDAD DEL EJERCICIO" (o "PERDIDA DEL EJERCICIO" si correspondiere).

ii) Las sociedades financieras que no muestren saldo alguno en las lineas "COLOCACIONES CONTINGENTES" (B5) y "OBLIGACIONES CONTINGENTES" (H6) podrán excluir ambos conceptos.

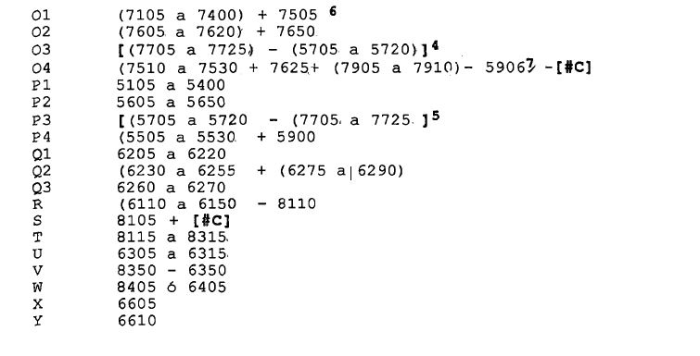

III.- REAGRUPACIONES DE SALDOS

Para obtener las cifras que corresponde presentar en el balance general se sumarán los saldos de las partidas que se indican más adelante y, además, se efectuarán las reagrupaciones de saldos que se señalan a continuación:

1.- Por los intereses devengados.

Los intereses o descuentos no devengados, normalmente incluidos en las partidas 4120 (Pasivo transitorio) ó 2120 (Activo transitorio), deberán demostrarse en las lineas en que se presenta el correspondiente saldo de capital, disminuyendo por lo tanto los saldos obtenidos por la mera agrupación de partidas. Esta forma de demostración deberá seguirse aún cuando se trate de intereses percibidos o pagados por adelantado.

2.- Por los ajustes a valor de mercado de las inversiones financieras.

El importe de la partida 1750 "Ajuste a Valor de mercado de inversiones transables" deberá saldarse, sólo para efectos de presentación, contra las lineas D1, D2 y D3, a fin de presentar las inversiones con sus respectivos ajustes.

Capítulo 18-1

ANEXO. N°1

Pág. 6

3.- Por diversas cuentas del activo y del pasivo.

En el Balance General deberán agruparse varios saldos o partidas en las líneas "OTROS ACTIVOS" (E2) y "OTROS PASIVOS" (K2), con los saldos netos que se obtendrán de los siguientes ajustes o reagrupaciones, además de los indicados en el numeral anterior, y de la suma de las partidas que más adelante se indican:

a) El monto de los pagos provisionales de impuestos (P.P.M.) incluidos los gastos de capacitación imputables al pago de impuestos, se presentarán junto con las provisiones que se hayan constituido con ese mismo objeto, de manera que se demuestre sólo la obligación neta o los impuestos por recuperar netos, según corresponda, en el pasivo o en el activo.

b) Los saldos que componen las partidas comprendidas en los rubros "Cuentas de Ajuste y Control", deudoras o acreedoras, se incorporarán estableciendo previamente el importe neto de los saldos de aquellas partidas relacionadas entre si. El mismo procedimiento se seguirá en el caso de los saldos de las partidas 2125 (Deudores por arbitrajes a futuro) y 2126 (Compraventa de divisas a futuro) con respecto a las partidas 4125 (Divisas arbitradas a futuro) y 1426 (Compraventa de divisas a futuro) Para realizar estos ajustes se considerarán las cuentas en moneda extranjera por su equivalente en moneda chilena al tipo de cambio de representación contable vigente al cierre del ejercicio. Sin embargo, la partida 4515 (Adeudado al Banco Central por divisas vendidas con pacto de recompra), no debe ser incluida en los mencionados ajustes.

4.- Por recuperación de colocaciones castigadas

Los saldos correspondientes a ingresos por recuperación de colocaciones castigadas que se encuentren registrados en la partida 7910 deberán incluirse en la linea "RECUPERACION DE COLOCACIONES CASTIGADAS" (S) del Estado de Resultados.

Capítulo 18-1

ANEXO N°1

Pág. 8

.

OBSERVACIONES.

[#A]. Importe correpondiente a los ajustes a valor de mercado, según lo señalado en el N° 2 de las instrucciones sobre reagrupaciones de saldos.

[#B]. Cifra que se obtiene después de los ajustes extracontables para demostrar los importes netos, según se indica en los N°s. 1 y 3 de las instrucciones sobre reagrupaciones de saldos.

[#C]. Importe correspondiente a ingresos por recuperación de colocaciones castigadas, según lo indicado en el N° 4 de las instrucciones sobre reagrupaciones de saldos.

1. En el evento de que, por razones extraordinarias, se hubieren constituido provisiones especiales por operaciones interbancarias (no consideradas en el método de clasificación de cartera) o con pacto (incluídas en la partida 4205), o provisiones sobre inversiones financieras (partida 4210), los importes correspondientes se restarán en las correspondientes lineas del activo.

2. Se entiende que los saldos con sucursales se encuentran en la partida 2105 o en la partida 4105, pero no en ambas.

3. En todo caso, esta partida no tendrá saldo al cierre del ejercicio por la distribución de la corrección monetaria.

4. Incluir sólo si saldo neto de esta resta es acreedor.

5. Incluir sólo si saldo neto de esta resta es deudor

6. Para reflejar las comisiones por colocaciones en letras de crédito junto con los intereses.

7. Para reflejar dentro de "Otros Ingresos de Operación" el ingreso neto por operaciones con pagarés de deuda externa.

Capítulo 18-1

ANEXO N°5

Pág. 1

MODELO DE NOTA SOBRE OPERACIONES CON PERSONAS RELACIONADAS

Instituciones que tienen operaciones con partes relacionadas

NOTA. 3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros.

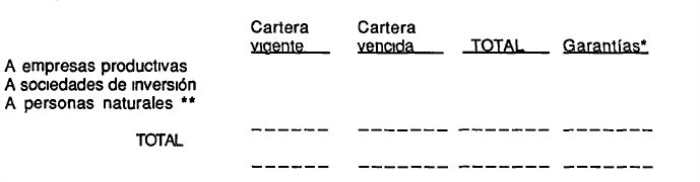

a) Créditos otorgados a personas relacionadas.(1)

Al cierre del presente ejercicio, los créditos otorgados a personas relacionadas se componen como sigue (cifras en millones de pesos): (2)

.

* Considera sólo aquellas garantías válidas para los efectos de límites individuales de crédito de que trata el artículo 84 de la Ley General de Bancos, valorizadas de acuerdo con las instrucciones de la Superintendencia de Bancos e Instituciones Financieras

** Incluye sólo las obligaciones de personas naturales cuyas deudas son iguales o superiores al equivalente de tres mil Unidades de Fomento

Del total de créditos antes señalados, un monto ascendente a $........... millones se encuentra registrado en cuentas de orden Dicho monto corresponde principalmente a los créditos que se habían vendido al Banco Central de Chile y que volvieron a poder de la institución en virtud de la novación de la obligación de recompra de dicha cartera efectuada en el año 1989, oportunidad en que se imputó al activo solamente el valor comercial de la cartera, registrando el valor par en cuentas de orden para efectos de control (3)

De acuerdo con las normas de la Superintendencia, la institución debe computar además, para los efectos de límites legales, créditos por un total de $ ...... millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución (4)

Capítulo 18-1

ANEXO N°5

Pág. 2

b) Otras operaciones con partes relacionadas.

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.2 del titulo III de este Capítulo.

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente:

b) Otras operaciones con partes relacionadas.

Durante el ejercicio y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas. .../ por montos supenores a $ 1 millón/...

INSTRUCCIONES:

(1): En el caso en que no hayan créditos con partes relacionadas al cierre del ejercicio, se indicará en esta parte de la nota lo siguiente:

a) Créditos otorgados a personas relacionadas.

Al cierre del ejercicio no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa ... /con excepción de operaciones con personas naturales por montos inferiores a UF 3 000/. Sin embargo, para los efectos de límites legales, la institución debe computar créditos por un total de $ .. millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución (4)

(2): Si la cantidad de créditos es mínima y la agrupación de cifras no justifica la presentación del cuadro porque la mayoría de sus espacios no contendrían saldos, se podrá presentar la información en otra forma, siempre que se indiquen todos los datos pertinentes exigidos en el modelo.

Para incorporar el valor de las garantías, debe tenerse presente que aquellas cauciones que no contemplen una cláusula de garantía general no pueden ser asignadas a otros créditos y, por lo tanto, si su valor supera el monto de la respectiva colocación, deberá considerarse aquel sólo hasta la concurrencia de dicho monto. Del mismo modo, si bien una garantía general puede ser considerada para diferentes deudas, su monto distribuido no puede ser superior al valor de todos los créditos cubiertos por ella.

(3): Párrafo aplicable sólo a instituciones que mantengan obligación subordinada.

(4) : Párrafo aplicable sólo a aquellas instituciones que mantienen el cómputo de deudas castigadas según lo dispuesto en el Capítulo 12-4 de la Recopilación Actualizada de Normas.

Capítulo 18-1

Pág. 3

Instituciones que no tienen operaciones con partes relacionada

NOTA.3 - OPERACIONES CON PARTES RELACIONADAS.

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros.

Al cierre del ejercicio no existen créditos otorgados a personas relacionadas con la propiedad o gestión de la empresa ..../con excepción de operaciones con personas naturales por montos inferiores a UF 3.000/.... /Sin embargo, para los efectos de límites legales, la institución debe computar créditos por un total de $ ............. millones correspondientes a colocaciones castigadas en los últimos cuatro años de deudores relacionados con la institución./....

Por otra parte, durante el ejercicio y hasta la fecha de preparación de los estados financieros, la empresa no ha efectuado otras operaciones ni ha mantenido contratos vigentes con partes relacionadas. .../ por montos superiores a $ 1 millón/...