CIRCULAR

BANCOS N° 3.006

FINANCIERAS N° 1.293

Santiago,15 de junio de 1999.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 4-1.

Encaje. Complementa instrucciones.

El Consejo del Banco Central de Chile, por acuerdo N° 757-07-990527, incorporó al Capítulo III.A.1 del Compendio de Normas Financieras, un margen adicional para deducir de las obligaciones en moneda extranjera afectas a encaje, determinadas inversiones en el exterior.

Dicho margen adicional, cuyo límite es el 70% del patrimonio efectivo, puede ser utilizado únicamente con aquellas inversiones aludidas en el N°3 de la letra A del Capítulo III.B.5 del Compendio de Normas Financieras.

A fin de mantener la concordancia con las disposiciones del Banco Central de Chile, se introducen los siguientes cambios en el Capítulo 4-1 de la Recopilación Actualizada de Normas:

A) En el cuarto párrafo del numeral 3.2 del título III, se suprime la expresión ",en caso alguno," y se agrega, a continuación del punto final que pasa a ser punto seguido, la siguiente oración: "No obstante, ese límite podrá superarse hasta por el 70% del patrimonio efectivo, siempre que el exceso corresponda exclusivamente a las inversiones financieras aludidas en el N° 3 de la letra A del Capítulo III. B. 5 del Compendio de Normas Financieras.".

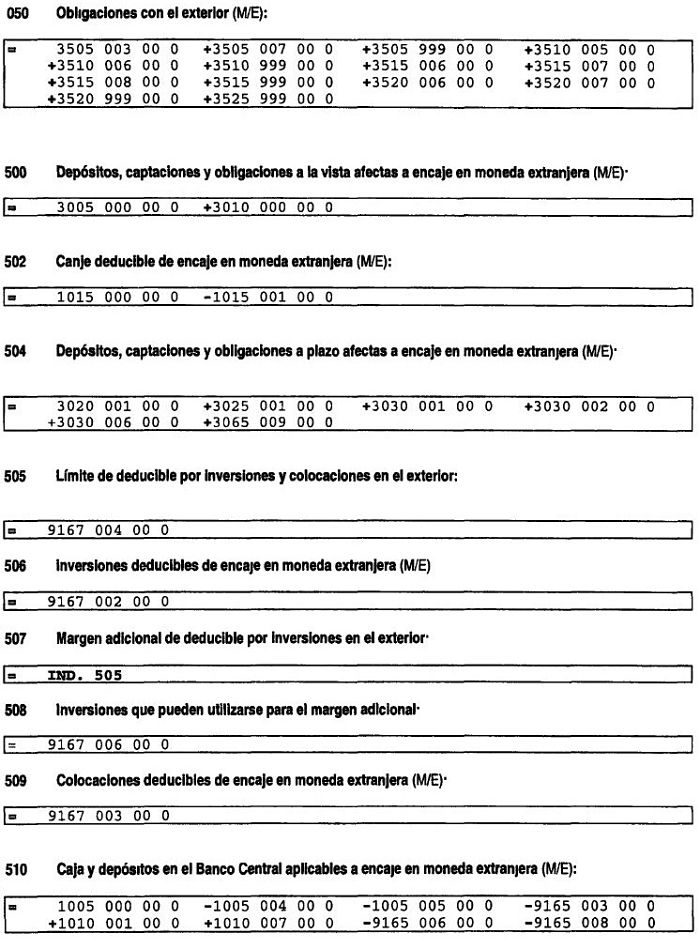

B) En el último párrafo del numeral 3.2 antes mencionado, se reemplaza todo lo que sigue al punto seguido, por lo siguiente: "La cuenta "Inversiones en el exterior deducibles para encaje" reflejará todas las inversiones que se deducen, incluidas las que permiten ampliar el monto de la deducción. El importe contenido en esa cuenta que corresponda a estas inversiones en particular, se reflejará además en la cuenta "Inversiones utilizables para el margen adicional", de la misma partida. Por otra parte, el monto correspondiente al límite del deducible sin considerar el margen adicional, esto es, el equivalente al 70% del patrimonio efectivo, se incluirá en la cuenta "Límite del deducible por inversiones y colocaciones", de la partida 9167 antes mencionada.".

C) Se modifica el Anexo N° 1, a fin de incorporar los indicadores que se originan como consecuencia del margen adicional incorporado en estas normas. Además, se suprime una cuenta que se exigía en el Capítulo 13-33, el cual fue suprimido por la Circular N° 3.000-1.287.

En consecuencia, se reemplazan las hojas N°s. 10 y 11 del Capítulo 4-1 y la hoja N°3 de su Anexo N°1, por las que se adjuntan a esta Circular.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Saludo atentamente a Ud.,

ERNESTO LIVACIC ROJAS

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 197.

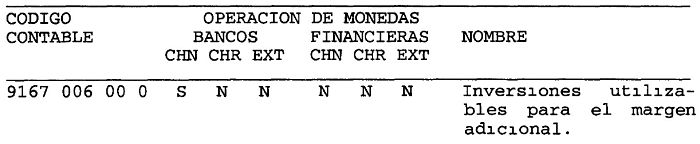

1.- CUENTA QUE SE CREAN.

La siguiente cuenta se incorporará el 9 de julio de 1999, debiendo incluirse por primera vez en el archivo C03 de esa fecha:

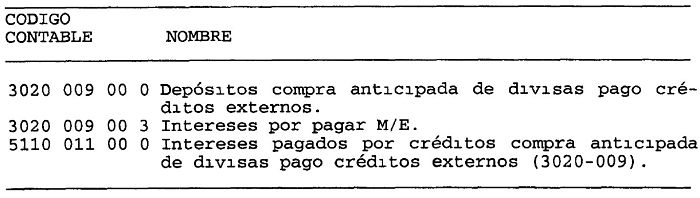

2.- CUENTAS QUE SE ELIMINAN. Las siguientes cuentas ya no se informarán en los archivos COI y C02 del 31 de julio de 1999, debiendo incluirse por última vez en el archivo C03 del 8 de julio de 1999:

NOTA: El hecho de que la cuenta 9167 006 comience a utilizarse sólo a partir de la información correspondiente al próximo período de encaje, no obsta, naturalmente, paxa que los bancos utilicen el margen adicional. Sólo que los instrumentos que permiten acogerse a ese margen, se informarán en el archivo C03 solamente a partir del 9 de julio.

Capítulo 4-1

Pág. 10

3.- Importes que se pueden deducir de las obligaciones afectas a encaje.

3.1.- Canje.

Los bancos podrán deducir diariamente de sus depósitos, captaciones y obligaciones a la vista afectos a encaje, el saldo de las cuentas "Canje de la plaza" y "Canje de otras plazas", en la respectiva moneda extranjera. La permanencia de los importes registrados en la cuenta "Canje de la plaza" será de un día hábil bancario, en tanto que para los contabilizados en la cuenta "Canje de otras plazas", será de dos días hábiles bancarios.

3.2 - Inversiones y colocaciones en el exterior.

Los bancos podrán deducir de sus obligaciones a plazo afectas a encaje señaladas en este título, los saldos que mantengan correspondientes a las inversiones financieras y a las colocaciones en el exterior, de que trata la letra B) y la letra C) , respectivamente, del Capítulo III.B.5 del Compendio de Normas Financieras, como asimismo las inversiones en bonos, adquiridos en el exterior, de que trata el último párrafo del punto I de la letra C del Capítulo XII del Título I del Compendio de Normas de Cambios Internacionales, del Banco Central de Chile.

Los bancos podrán deducir de las obligaciones a la vista mencionadas en este título, el excedente de deducible que se origine cuando las obligaciones a plazo mencionadas en este título sean inferiores al total del importe deducible por las inversiones y colocaciones en el exterior antes señaladas.

En caso que el importe deducible sea superior al monto de las obligaciones a plazo y a la vista de que trata este título, el remanente puede ser deducido del monto de las obligaciones con el exterior de que trata el título IV de este Capítulo.

El importe total que los bancos pueden deducir de sus obligaciones afectas a encaje, conforme a lo señalado en los párrafos precedentes, no podrá exceder del 70% de su patrimonio efectivo. No obstante, ese límite podrá superarse hasta por el 70% del patrimonio efectivo, siempre que el exceso corresponda exclusivamente a las inversiones financieras aludidas en el N° 3 de la letra A del Capítulo III.B. 5 del Compendio de Normas Financieras.

Capítulo 4-1

Pág. 11

Para el solo efecto de la determinación de la posición de encaje, el importe de las inversiones y de los créditos señalados en el primer párrafo de este numeral, susceptibles de ser deducidos de las obligaciones afectas a encaje, será registrado en las cuentas "Inversiones en el exterior deducibles para encaje" y "Créditos al exterior deducibles para encaje", respectivamente, de la partida 9167. La cuenta "Inversiones en el exterior deducibles para encaje" reflejará todas las inversiones que se deducen, incluidas las que permiten ampliar el monto de la deducción. El importe contenido en esa cuenta que corresponda a estas inversiones en particular, se reflejará además en la cuenta "Inversiones utilizables para el margen adicional", de la misma partida. Por otra parte, el monto correspondiente al límite del deducible sin considerar el margen adicional, esto es, el equivalente al 70% del patrimonio efectivo, se incluirá en la cuenta "Límite del deducible por inversiones y colocaciones", de la partida 9167 antes mencionada.

4.- Encaje exigido y mantenido.

4.1.- Encaje exigido.

El encaje correspondiente a los depósitos y captaciones en monedas extranjeras, se determinará en forma separada para cada una de las diferentes monedas.

4.2.- Encaje mantenido.

El encaje, para cada una de las monedas extranjeras, deberá estar compuesto sólo por los siguientes fondos:

a) Billetes y monedas correspondientes a dólares de los Estados Unidos de América, ya sea que estén disponibles en caja en las respectivas instituciones financieras, en tránsito entre oficinas de la misma empresa o en tránsito al Banco Central de Chile; y,

b) Depósitos en dólares de los Estados Unidos de América mantenidos en cuenta corriente en el Banco Central de Chile.

Con todo, los fondos en dólares de los Estados Unidos de América que hayan sido utilizados para enterar la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación no pueden, a su vez, ser empleados para constituir el encaje mantenido.

4.3.- Depósitos "overnight" en el Banco Central de Chile.

Aquellos fondos de las cuentas corrientes que se utilicen para efectuar depósitos del tipo "overnight", deberán traspasarse a la cuenta "Depósitos "overnight" en el Banco Central de Chile", tanto para los efectos de control como para excluir dichos fondos del cómputo del encaje mantenido.

Capítulo 4-1

ANEXO N°1.

Pág 3