CIRCULAR

BANCOS N° 3.029

FINANCIERAS N° 1.312

Santiago, 27 de octubre de 1999.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-1, 7-3, 7-4, 7-5, 7-7 y 11-5.

Intereses y comisiones. Activos intangibles, activo fijo y gastos diferidos. Tratamiento contable de ingresos y gastos por operaciones o servicios. Modifica y complementa instrucciones.

A fin de aplicar criterios generales respecto de la imputación a los resultados, de gastos e ingresos asociados a operaciones activas o pasivas o a la prestación de determinados servicios, y a la vez efectuar un reordenamiento de materias conexas que han sido tratadas bajo criterios disímiles, mediante la presente Circular se introducen diversos cambios en la Recopilación Actualizada de Normas.

Las innovaciones se refieren principalmente a los activos intangibles, a la correlación de los gastos e ingresos por comisiones con la duración de los servicios correspondientes, al devengo contable de los intereses y al reconocimiento en resultados de los costos asociados a las operaciones.

Respecto al devengo de los intereses, se establece el uso de la "tasa efectiva" de las colocaciones, tanto para los efectos contables como para la aplicación de las normas relativas al interés máximo convencional. Por consiguiente, las comisiones u otros conceptos que constituyan un recargo a los intereses, deberán incluirse siempre para determinar los valores efectivos de la tasa, la colocación y los ingresos.

Las nuevas instrucciones de carácter contable que se imparten mediante esta Circular, se aplicarán a contar del ejercicio 2000, según lo anunciado en la Carta Circular N° 37-36 de 30 de diciembre de 1998 y en concordancia con las actuales disposiciones transitorias del Capítulo 7-1 de la Recopilación Actualizada de Normas. Para adoptar los nuevos criterios efectuando los ajustes contables del caso, se establece un plazo hasta el 30 de junio de 2000.

De acuerdo con lo anterior, se imparten las siguientes instrucciones:

I.- Remplazo del Capítulo 7-4.

Se sustituye el Capítulo 7-4 "Cargos diferidos y gastos anticipados" por el nuevo Capítulo 7-4 "Activos Intangibles y Gastos diferidos" cuyo texto se acompaña a esta Circular.

En este Capítulo se tratan los activos intangibles y los gastos que se reconocerán gradualmente en los resultados bajo el concepto de "amortizaciones", reflejándose como tales en los estados financieros.

Se ha incorporado a este Capítulo, en concordancia con el Boletín Técnico N°55 del Colegio de Contadores de Chile A.G., instrucciones relativas a la adquisición de marcas y derechos sobre líneas telefónicas, a la vez que se han excluido las normas sobre gastos de remodelaciones en locales arrendados. Estos últimos se incluirán en lo futuro en el activo fijo, con un plazo máximo de amortización de 10 años. Por otra parte, se han reemplazado las instrucciones relativas a los gastos de desarrollo de sistemas computacionales, por nuevas disposiciones que permiten la activación del costo de software adquirido y de los gastos incurridos en los desarrollos, tanto externos como internos. Además, se han separado de este Capítulo aquellas instrucciones relativas a costos diferidos asociados a operaciones específicas, cuyo registro en las respectivas cuentas de gastos de apoyo operacional se efectuará según lo previsto en el nuevo Capítulo 7-7 que se menciona a continuación.

II.- Incorporación del Capítulo 7-7.

Se incorpora a la Recopilación el nuevo Capítulo 7-7 "Reconocimiento de ingresos y gastos por prestaciones que cubren un período determinado."

En este Capítulo se incluyen instrucciones generales relativas a ingresos percibidos por adelantado, gastos pagados por anticipado y devengo de importes por cobrar o pagar por servicios que se presten o reciban.

Además, este Capítulo se refiere a los gastos operacionales que se pueden diferir para correlacionarlos con los respectivos ingresos. Al tratarse de gastos inherentes a las colocaciones, se establece la condición de mantener sistemas que permitan identificar los gastos correspondientes con las respectivas operaciones.

III.- Modificaciones al Capítulo 7-1.

"7.- Recargo de los intereses pactados con comisiones u otros importes recibidos a cualquier título.

7.1.- Tasa efectiva de los créditos.

7.1.1.- Disposiciones generales.

El texto del artículo 2° de la Ley N°18.010 expresa lo que sigue:

"En las operaciones de crédito de dinero no reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor, a cualquier título, por sobre el capital.

En las operaciones de crédito reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor por sobre el capital reajustado.

En ningún caso, constituyen intereses las costas personales ni las procesales."

De acuerdo con lo anterior, las instituciones financieras que otorguen créditos que contemplen el pago de importes adicionales a la sola devolución del capital más sus reajustes e intereses devengados, deberán determinar la tasa efectiva del crédito, considerando todos los pagos que el deudor debe realizar, incluyendo aquellos que se pudieren efectuar bajo la forma de comisiones o por otros conceptos, tales como gastos por obtención de informes comerciales, verificación de domicilio, gastos de tramitación u otros cargos que impliquen de hecho pagar un mayor precio por el dinero prestado.

Quedan excluidos del cálculo de la tasa efectiva solamente los siguientes importes de cargo del deudor:

a) Impuesto de timbres y estampillas.

b) Gastos notariales.

c) Gastos inherentes a bienes recibidos en garantía, esto es, los incurridos para la tasación de los bienes, los conducentes a la inscripción o registro de prendas o hipotecas, incluido el estudio de títulos y redacción de escrituras, y el pago de las primas de seguros sobre tales bienes.

d) Pagos de las primas de seguros de desgravamen y de cesantía relativos al crédito, cuando se trate de operaciones diferentes a créditos de consumo o similares en que no se pueden exigir tales seguros como condición para el crédito.

La obligación de considerar las comisiones para calcular los intereses efectivos de un crédito, no comprende aquellas comisiones que las instituciones financieras cobren por actos complejos en que se presta un servicio bancario complementario o diferente de la operación de crédito de dinero. En estos casos en que el banco no actúa sólo en calidad de prestamista, las comisiones no constituyen un recargo de la obligación que asume el deudor por un préstamo recibido, sino una remuneración por un servicio que por su naturaleza puede estar ligado a un crédito. Así ocurre, por ejemplo, con las comisiones cobradas por: apertura o mantención de líneas de crédito asociadas a cuentas corrientes; apertura o mantención de líneas de crédito asociadas a cuentas a la vista cuando existe un convenio entre la institución depositaría y un empleador para pagar los sueldos de sus titulares mediante abono a dichas cuentas; apertura y manejo de cartas de crédito; emisión de boletas de garantía; gestión de cobranza de letras de cambio u otros documentos que hayan sido endosados en garantía de créditos, y otros servicios propios de las entidades bancarias.

7.1.2.- Cálculo y aplicación de las tasas efectivas

La tasa efectiva del crédito debe obtenerse siempre considerando el interés de cobro vencido, incorporando todos los flujos relacionados con la operación.

Para mayor claridad, se entregan los siguientes ejemplos en relación con las tasas y condiciones contractuales de los créditos:

Ejemplo 1:

Si se pacta un crédito por $ 100.000 con una tasa de un 2,0% mensual, pagadero en 12 cuotas mensuales de $ 9.456 cada una, y además el cobro de una comisión por $ 12.000 que se paga distribuida en cuotas iguales de $ 1.000 junto con cada cuota del crédito que consta en el instrumento, el crédito efectivo será de $ 100.000, con flujos fijos de $ 10.456, lo que determina una tasa efectiva del 3,7%.

Ejemplo 2:

Si se pacta un crédito por $ 112.000 con un 2,0 % mensual de interés y pagadero en 12 cuotas mensuales de $ 10.591 cada una, que incluye una comisión por $12.000 que se descuenta al momento de otorgar el crédito, el crédito efectivo será de $ 100.000, con flujos equivalentes a las cuotas pactadas en el instrumento, lo que determina una tasa efectiva del 3,9 %.

La posibilidad de efectuar las operaciones en el caso de créditos sujetos al límite del interés máximo convencional, dependerá de la magnitud de su tasa efectiva, no pudiendo ésta en ningún caso superar el interés máximo convencional que sea aplicable.

Las disposiciones relativas a la tasa efectiva de que se trata, se refieren sólo a aquellos casos en que una institución financiera opta por pactar créditos cobrando importes adicionales a los que resultan de las condiciones contractuales relativas a la devolución del capital y el pago de reajustes e intereses. En esos casos, las instituciones deberán considerar los valores efectivos para todos los efectos, debiendo en consecuencia considerar la tasa efectiva para el cumplimiento del interés máximo convencional y para informar al público acerca de las tasas cobradas, y registrar contablemente el valor efectivo de cada colocación y el ingreso por el interés efectivo devengado.

La opción de cobrar aquellos importes adicionales es sin perjuicio de las normas que expresamente los impiden, como ocurre con los préstamos en letras de crédito o con los mutuos hipotecarios endosables, casos en que no procede cobrar al deudor otros conceptos que no sean los que se permiten en las respectivas instrucciones.

7.2.- Situación de los créditos de consumo en relación con la tasa efectiva y el cobro de importes adicionales.

7.2.1.- Cobros por prestación de servicios conexos.

Cualquier servicio que se asocie a un préstamo de consumo u otros con características o finalidades similares, constituye solamente una modalidad para su otorgamiento y no un servicio bancario distinto, por lo que no procede excluir del cálculo de la tasa efectiva el cobro de comisiones al amparo de lo precisado en el último párrafo del numeral 7.1.1 de este título, salvo que se trate de comisiones por las líneas de crédito que cumplan las condiciones que en ese párrafo se mencionan expresamente.

Las presentes instrucciones no comprenden los créditos de consumo que se originan en el uso de las tarjetas de crédito autorizadas por el Banco Central de Chile, las que, en materia de comisiones, se encuentran reguladas por sus propias normas.

7.2.2.- Importes que por concepto de gastos se pueden cobrar en el caso de los créditos de consumo.

Cuando se trate de créditos de consumo u otros similares, además de las excepciones ya indicadas en el numeral 7.2.1 precedente, las instituciones financieras solamente podrán cobrar sin incorporar los respectivos importes al cálculo de los intereses efectivos de la operación, los conceptos señalados en las letras a), b) y c) del penúltimo párrafo del numeral 7.1 1.

7.2.3.- Seguros asociados a créditos de consumo.

Las instituciones financieras no podrán establecer la contratación de seguros como condición para otorgar los créditos de consumo. Ello no obsta, naturalmente, para que el deudor tome voluntariamente los seguros que desee, financiándolos con el crédito.

Las instituciones financieras que decidan resguardar sus créditos contratando seguros destinados a extinguir todo o parte de la deuda en caso de muerte o cesantía de sus deudores, deben hacerlo a costo de la propia institución, es decir, sin cobrar al deudor del crédito, en forma adicional a los intereses pactados, importe alguno a causa de esos seguros

Será requisito para otorgar un crédito que contemple además la venta de cualquier seguro de carácter voluntario, que la institución financiera obtenga del solicitante una declaración en que conste su manifestación de voluntad en orden a que, además del crédito que solicita, desea contratar los seguros que indica, por el precio que señala, y que está en conocimiento de que puede obtener el crédito con la misma tasa y demás condiciones que si no adquiriera tales seguros.".

B) En la letra a) del N° 10 del título I se intercala, entre las palabras "deberá" y "expresarse", la locución "considerar siempre el interés de cobro vencido y"

C) Se sustituye la letra b) del N° 10 del título I por la siguiente:

"b) La modalidad de cálculo de la tasa de interés tanto de las colocaciones como de las captaciones, debe ser claramente explicada, sobre todo en el caso de las primeras, en que el cobro de interés puede ser vencido o anticipado, o en que debe indicarse la tasa efectiva del crédito según lo previsto en el numeral 7.1 de este título."

D) Se agrega la siguiente oración al N° 11 del título I, pasando el punto final a ser punto seguido: "Al tratarse de operaciones en que debe calcularse la tasa efectiva según lo previsto en el N° 7 de este Capítulo, deberá informarse dicha tasa efectiva ".

"1. - Cálculo de los reajustes e intereses devengados.

1.1.- Reajustes.

Los reajustes devengados de las operaciones activas y pasivas en moneda chilena pactadas con cláusulas de reajustabilidad, deberán calcularse de acuerdo con los valores informados por el Banco Central de Chile según lo indicado en el N° 2 del título I de este Capítulo.

Cuando corresponda registrar el reajuste hasta un día no hábil bancario, como suele ocurrir al cierre de un mes, se utilizará el valor informado de la respectiva unidad de valor (UF o IVP) para ese día. Al tratarse de operaciones reajustables por la variación del valor del dólar de los Estados Unidos de América, se considerará el correspondiente al último día hábil bancario.

1.2.- Intereses.

Los intereses devengados para efectos contables deben calcularse de acuerdo con términos pactados en cada operación, considerando sin embargo el equivalente de la tasa de interés de pago vencido en caso de que se pacten operaciones con interés anticipado.

En el caso de las colocaciones en que corresponda determinar la tasa efectiva según lo indicado en el N° 7 del título I de este Capítulo, los intereses devengados se calcularán aplicando esa tasa sobre el capital efectivo.

Al tratarse de documentos de la cartera de colocaciones adquiridos o descontados, como asimismo cuando se trate de instrumentos de la cartera de inversiones financieras, los intereses se devengarán contablemente según lo previsto en los Capítulos 8-19 y 8-21 de esta Recopilación, esto es, de acuerdo con la tasa de descuento que, aplicada sobre los flujos futuros del documento adquirido, iguala el valor presente al momento de la compra, con el valor de adquisición.".

F) Se reemplaza el texto del numeral 2.1 del título II, por lo que sigue:

"Los reajustes e intereses devengados de los activos y pasivos se contabilizarán a lo menos al cierre de cada mes.

El devengo de reajustes y de intereses se suspenderá en los casos mencionados en el N° 3 de este título, en que debe seguirse el criterio de reconocer sólo al momento en que sean efectivamente percibidos, los ingresos provenientes de operaciones de cierto nesgo y de las colocaciones vencidas.".

G) En el numeral 2.2 del título II se suprime, en las veces que aparece, la expresión "del formulario MR1".

H) Se sustituye el título III por el que sigue:

III.- DISPOSICIÓN TRANSITORIA.

Las comisiones que las instituciones financieras cobren separadamente de los intereses en sus operaciones de crédito y que, conforme a lo previsto en el N° 7 del título I de este Capítulo, deben considerarse para determinar la tasa efectiva, podrán seguir considerándose separadamente para los solos efectos del devengo contable de que trata el numeral 1.2 del título II, para las operaciones contratadas hasta el 31 de diciembre de 1999. Para los demás efectos, esto es, para el cumplimiento del interés máximo convencional y para información al público y a esta Superintendencia, se considerará la tasa efectiva incluyendo dichas comisiones.".

IV. - Modificaciones a otros Capítulos.

A) En el CAPITULO 7-3 se reemplaza la letra b) del numeral 2.1 por la que sigue:

"b) Quedan sujetos también a corrección monetaria los saldos de los activos intangibles, gastos diferidos y gastos e ingresos pagados o percibidos por adelantado, tratados en los Capítulos 7-4 y 7-7 de esta Recopilación, como asimismo las existencias de materiales de consumo.".

B) En el numeral 2.2 del CAPITULO 7-3 se reemplaza la locución "o la provisión para indemnizaciones por años de servicio a que se refiere el Capítulo 7-4 de esta Recopilación, las obligaciones no están sujetas", por la siguiente: ", la provisión para indemnizaciones por años de servicio a que se refiere el Capítulo 7-4 o los ingresos percibidos por adelantado tratados en el Capítulo 7-7 de esta Recopilación, los pasivos no están sujetos".

C) Se suprime la letra d) del numeral 2.1 del CAPITULO 11-5, a la vez que se reemplaza su letra c) por la siguiente:

"c) Costo de las remodelaciones efectuadas por la empresa en locales arrendados, cuando el contrato de arrendamiento no pueda ser rescindido unilateralmente por el arrendador durante su vigencia.".

D) En el primer párrafo del N° 6 del CAPITULO 11-5, se reemplaza todo lo que continúa desde el segundo punto seguido, por lo siguiente: "Al tratarse de las remodelaciones en locales arrendados a que se refiere la letra c) del numeral 2.1, su costo se amortizará durante un período máximo de diez años o el de vigencia del contrato de arrendamiento, según cual sea menor.".

E) Para salvar un error de numeración, se modifican los enunciados de los numerales 9 y 10 del CAPITULO 11-5, quedando éstos como 8 y 9 respectivamente.

IV.- Otras disposiciones.

Los cambios a las normas establecidos en esta Circular, en lo que concierne a las instrucciones contables, se aplicarán a contar del ejercicio 2000, debiendo las instituciones financieras referirse a tales cambios en la respectiva nota de sus estados financieros referidos al 31 de diciembre de 1999.

Para las operaciones realizadas hasta el 31 de diciembre de 1999 se mantendrán los tratamientos contables vigentes al inicio de ellas, hasta su extinción, salvo en lo que toca a la presentación de los saldos en la información contable que se elabore a partir del año 2000.

Atendido los impedimentos que actualmente existen para desarrollar nuevos programas computacionales como consecuencia del Proyecto 2000, los estados intermedios que se preparen antes del 30 de junio del próximo año podrán prescindir de los nuevos criterios contables, siendo en consecuencia obligatoria su aplicación sólo a contar de esa fecha y para todas las operaciones que se originen con posterioridad al 31 de diciembre de 1999.

Junto con el nuevo Capítulo 7-7 y el Capítulo 7-4 sustituido, se acompañan para el reemplazo las siguientes hojas de la Recopilación Actualizada de Normas: hojas N°s. 2 y 3 del Indice de Capítulos; hojas N°s 1, 2, 5, 12, 13 y 14 del Indice de Materias; hojas N°s. 2 y 3 del Capítulo 7-3; y, hojas N°s. 2, 4 y 5 del Capítulo 11-5. Además, se adjunta el Capítulo 7-1 cuyas hojas han sido objeto de renumeración, incluyendo los cambios establecidos en esta Circular.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia que rigen a contar del año 2000.

Saludo atentamente a Ud.,

ERNESTO LIVACIC ROJAS

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N°200.

1.- CUENTAS QUE SE CREAN. Se incorporarán a contar de la información correspondiente al 31 de enero de 2000.

.

Anexo

Hoja 2

2.- CUENTAS QUE SE ELIMINAN. Ya no se informarán al 30 de enero de 2000.

.

Nota Los saldos que se informaban en estas cuentas se traspasarán a las nuevas cuentas que correspondan a los mismos conceptos, debiendo mantenerse en el criterio de contabilización.

CAPITULO 7-4 (Bancos y Financieras) MATERIA:

ACTIVOS INTANGIBLES Y GASTOS DIFERIDOS.

1.- Activos intangibles y gastos diferidos que pueden registrar las instituciones financieras.

Las instituciones financieras sólo podrán registrar como activos intangibles y gastos diferidos los que se indican en este Capítulo que se refiere a aquellos que se reflejan en los resultados bajo el concepto de "amortizaciones", además del activo intangible que corresponde al mayor valor pagado en inversiones en sociedades (goodwill) tratado en los Capítulos 11-6 y 11-7 de esta Recopilación, y de los gastos diferidos que corresponden a costos incurridos por operaciones o servicios que tienen una clara correlación en el tiempo, materia que se encuentra tratada en el Capítulo 7-7 de esta Recopilación.

2.- Gastos de organización y puesta en marcha.

Podrán diferirse todos los gastos en que incurra una institución financiera, en el período comprendido entre la fecha en que inicie sus actividades y la fecha en que comience a realizar sus operaciones habituales con el público, con excepción de aquellos que pueden diferirse por una causal diferente, al amparo de las disposiciones contenidas en los numerales siguientes de este Capítulo.

Tales gastos de organización y puesta en marcha podrán incrementarse, además, durante un período inicial de hasta seis meses después de comenzadas las operaciones propias del giro, pero sólo con aquellos gastos de desarrollo necesarios para el cumplimiento de sus funciones, distintos de los que correspondan a sus operaciones ordinarias y de los indicados en los numerales siguientes.

Capítulo 7-4

Pág 2

Los gastos anteriores a la fecha de inicio de las operaciones deberán comenzar a amortizarse a más tardar a partir de la fecha de apertura de las puertas al público. Los gastos posteriores a esa fecha se comenzarán a amortizar desde el momento en que se incurra en ellos. En ambos casos, se deberán llevar a resultados los montos diferidos, a lo menos linealmente, en un plazo que no exceda de cinco años.

No se consideran como gastos de puesta en marcha aquellos relativos a la apertura de nuevas oficinas o sucursales de instituciones financieras que ya se encuentren en actividad, sin perjuicio de la facultad de diferir aquellos cargos que se encuadren dentro de lo que se dispone en los números siguientes.

3.- Inversiones en programas computacionales.

Los costos por la adquisición o desarrollo de programas computacionales se registrarán en el activo y se amortizarán conforme a lo siguiente:

3.1.- Programas computacionales.

Se entenderá que constituye un programa computacional para los efectos de estas normas, cualquier módulo o componente de un proyecto que se puede utilizar en forma independiente con las interfaces apropiadas, aun cuando su aplicación dependa de la utilización de otros programas.

Al tratarse de ampliaciones o actualizaciones (upgrades) de aplicaciones existentes que le agregan una funcionalidad adicional, esto es, que desde la perspectiva de los usuarios permiten efectuar tareas que antes no se podían realizar, la ampliación o actualización puede tratarse también como un nuevo programa para los efectos de estas normas, siempre que la actividad desarrollada para el efecto y sus respectivos costos se puedan separar claramente de los que corresponden a la mantención o actualización rutinaria y se cumplan las condiciones señaladas en el numeral 3.3.

Capítulo 7-4

Pág. 3

Las presentes normas son aplicables tanto para aquellos programas que requieren del uso de licencias como para los que no se establece tal condición, del mismo modo que no distinguen entre los programas que se compran, de los que sean arrendados por leasing, debiendo en este último caso seguirse un tratamiento contable similar al establecido en el Capítulo 11-1 de esta Recopilación en lo que sea pertinente. Por otra parte, la activación de los costos alcanza tanto a los programas desarrollados por empleados de la institución o personas contratadas para el efecto, como aquellos cuyo desarrollo se encargue a empresas externas por un precio fijo.

Debe tenerse en cuenta que la adquisición de programas computacionales que incluyen la contratación de servicios de mantención, derechos a actualizaciones, capacitación, costos de reingeniería, ampliaciones, etc., exige que se identifiquen y valoricen los elementos que componen el contrato, para efecto de activar sólo aquellos importes que las presentes instrucciones permiten. En todo caso, si esas prestaciones fueran independientes del valor pagado por los programas, los gastos del período que cubre el contrato se tratarán de acuerdo con lo previsto en el Capítulo 7-7 de esta Recopilación.

3.2.- Importes que se pueden activar.

a) Costos que necesariamente deben reconocerse como gastos.

No podrán ser capitalizados aquellos costos que son propios de la etapa preliminar de un proyecto, tales como los que se originan por la formulación y evaluación de alternativas, análisis de los requisitos tecnológicos o de las exigencias de funcionalidad y utilización de los programas, la selección de proveedores o de consultores que apoyen el desarrollo o instalación, etc., así como los demás gastos en que se incurra por las actividades internas o gestiones externas que de hecho se efectúen con antelación a la autorización para la ejecución del proyecto y la disposición de los recursos para el efecto o la firma de los correspondientes contratos con terceros.

Capítulo 7-4

Pág. 4

Tampoco podrán ser capitalizados aquellos costos que son propios de una etapa de operación o posteriores a la implantación, los que en general corresponderán sólo a mantenciones, ampliaciones o actualizaciones (upgrades), salvo que se le agregue una funcionalidad adicional a los programas y se cumplan las condiciones señaladas en los numerales 3.1 y 3.3

b) Costos que pueden ser capitalizados.

Pueden ser capitalizados, en cambio, aquellos costos que son propios de una etapa de desarrollo, que normalmente incluirán los relacionados con el diseño, configuración del programa y las interfaces, programación, instalación a los equipos y pruebas hasta el procesamiento en paralelo, todos ellos necesarios para dejar el software en condiciones de ser utilizado para lo que se pretende.

No obstante, no podrán ser registrados en el activo los costos incurridos por la capacitación externa o interna, como tampoco los correspondientes a la conversión, eliminación o ingreso de datos, salvo lo que toca al desarrollo o adquisición de programas para la interfaz de sistemas antiguos y nuevos.

De acuerdo con lo anterior, además del precio pagado por los programas adquiridos a terceros, pueden capitalizarse solamente los costos asociados a las actividades descritas en este numeral y únicamente cuando correspondan a:

i) Materiales y servicios utilizados para desarrollar y obtener el programa, tales como honorarios pagados por su desarrollo, costos para obtenerlo de terceros o gastos de viajes incurridos por empleados en labores directamente relacionadas con el programa en desarrollo.

ii) Sueldos y otros beneficios pagados al personal que desarrolla el programa a tiempo completo, o la parte proporcional de ellos según el tiempo destinado al proyecto en relación con otras actividades o proyectos. En consecuencia, en ningún caso se capitalizarán gastos generales o administrativos, sino sólo los relativos a la planilla de los funcionarios involucrados o a los honorarios pagados a personas contratadas para el desarrollo.

Capítulo 7-4

Pág. 5

3.3.- Condiciones para registrar los costos en el activo.

La capitalización de los costos de acuerdo con lo señalado anteriormente, se efectuará solamente para aquellos programas mediante los cuales se esperan beneficios significativos en materia de reducciones de costos, operaciones más eficientes, entrega de un mejor servicio a los clientes, mejores controles internos o adquisición de ventajas comparativas.

Por otra parte, es requisito para la activación de sus costos que la probabilidad de utilización de los programas sea incuestionable, en cuanto no existen circunstancias que indiquen lo contrario, tales como cambios en las tecnologías que se utilizan, reestructuraciones de funciones o modificaciones de procedimientos que lleven a desechar el programa, incertidumbres respecto a la posibilidad de financiar totalmente el proyecto en desarrollo, etc.

Cumplidos los requisitos antes indicados, se capitalizarán los costos en que se incurra a partir del momento en que se firmen los respectivos contratos o se autorice el desarrollo y exista un compromiso de la administración para proveer los recursos.

La capitalización de los costos se mantendrá hasta el momento en que, el programa esté concluido para el uso que se pretende, aun cuando no pueda todavía ser utilizado por depender el desarrollo de otros módulos o proyectos.

En todo caso, dicha capitalización deberá suspenderse si deja de ser probable que el proyecto se complete, como puede ocurrir, por ejemplo, si existen nuevas alternativas en el mercado que hacen conveniente abandonar el proyecto o se sobrepasan significativamente sus costos, si se introducen nuevas tecnologías, si aparecen dificultades de programación que no se puedan resolver a tiempo, etc.

Capítulo 7-4

Pág. 6

Las instituciones deberán evaluar, a lo menos al cierre de cada ejercicio, la situación de sus proyectos computacionales en relación con el cumplimiento de las presentes disposiciones, debiendo suspender la capitalización y traspasar a resultados los importes activados si no existen razones fundadas para mantener el tratamiento contable de que se trata, al amparo de lo que se indica en los dos primeros párrafos de este numeral.

3.4.- Amortizaciones.

Los saldos registrados en el activo por cada uno de los programas computacionales adquiridos o desarrollados, se amortizarán linealmente a contar del momento en que comiencen a ser utilizados

Atendida la rapidez en la evolución de los cambios tecnológicos y su repercusión en las aplicaciones y sistemas operativos de los equipos, se dispone para el efecto un plazo máximo de amortización de tres años.

En todo caso, las instituciones deberán aplicar plazos menores cuando la vida útil estimada de un determinado programa sea inferior a tres años, debiendo además cumplir con lo dispuesto en el último párrafo del numeral 3.3 precedente y traspasar a resultados la totalidad de los saldos no amortizados correspondientes a programas que dejen de ser utilizados.

4.- Sobreprecio pagado por activos inherentes a un negocio con ventajas competitivas.

Las instituciones financieras podrán registrar en el activo el importe de la diferencia entre el valor pagado y el valor de los activos adquiridos, deducidos los pasivos que se asuman, cuando la adquisición de tales activos obedezca a la transferencia de un negocio con ventajas competitivas que justifique el sobreprecio pagado, siempre que sea razonable suponer que la institución financiera adquirente generará una mayor utilidad en el futuro como consecuencia de la transacción, sea por el desarrollo del nuevo negocio o por el aumento de sus propias operaciones ya existentes.

Capítulo 7-4

Pág. 7

El sobreprecio pagado se amortizará a lo menos linealmente dentro de un plazo máximo de diez años, salvo que durante ese lapso exista incertidumbre respecto a la generación de los beneficios futuros previstos, en cuyo caso y en el momento en que se manifieste esa incertidumbre, se disminuirá el plazo de amortización o se cargará a los resultados la totalidad del saldo remanente registrado en el activo, según corresponda Para estos efectos, la institución deberá efectuar una evaluación una vez al año, dejando documentadas las conclusiones al respecto.

5.- Marcas registradas.

Las instituciones financieras podrán contabilizar como activo intangible las marcas registradas de su propiedad, siempre que dichas marcas hayan sido compradas a terceros y con el exclusivo propósito de obtener una ventaja en el mercado que justifique la inversión. En ningún caso puede tratarse de marcas creadas por la propia institución ni adquiridas de una forma distinta a la compra.

El costo de la marca adquirida se amortizará en el plazo que resulte menor entre 10 años y su vida útil estimada según los fines que se persiguen.

En todo caso, la institución financiera deberá evaluar anualmente los beneficios que reporta la propiedad de la marca, debiendo acelerar el traspaso a los resultados si no existen razones fundadas para mantener las condiciones primitivas de amortización.

6.- Derechos sobre líneas telefónicas.

Las instituciones financieras podrán registrar en el activo el costo de derechos sobre líneas telefónicas, amortizándolo en un período no superior a cinco años.

Capítulo 7-4

Pág. 8

7.- Reconocimiento de indemnizaciones por años de servicio con efecto retroactivo.

Las empresas que pacten con su personal el pago de indemnizaciones por años de servicio y acuerden reconocer el derecho adquirido por la permanencia del personal en años anteriores, podrán diferir el cargo a los resultados por aquella parte que se reconoce retroactivamente, en concordancia con los criterios señalados en los Boletines Técnicos N°s. 8 y 18 del Colegio de Contadores de Chile A.G.

8.- Información de saldos.

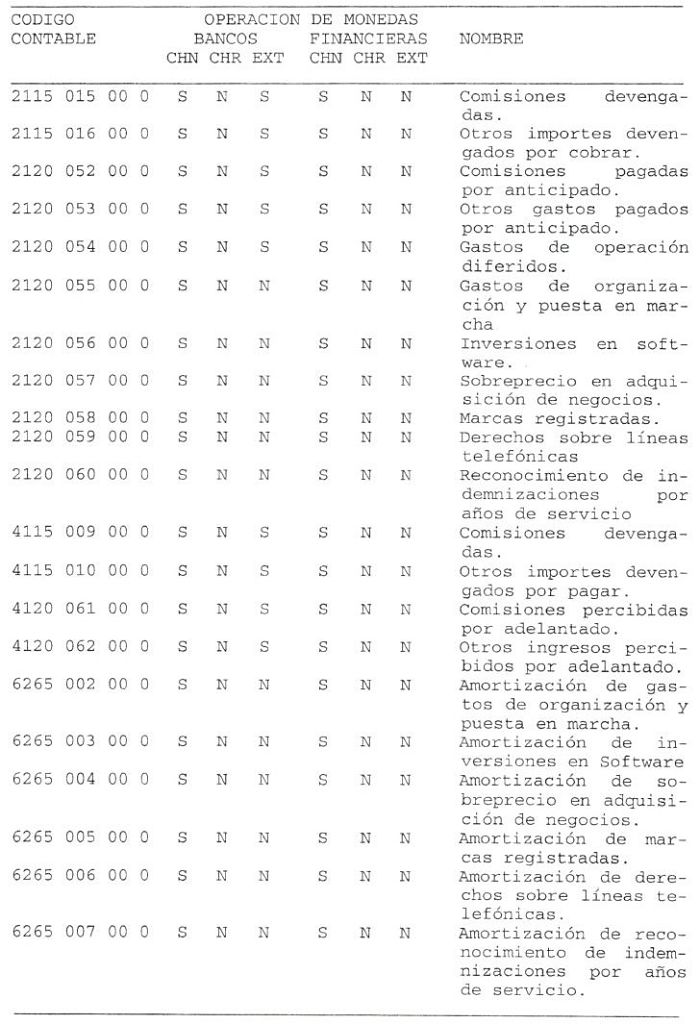

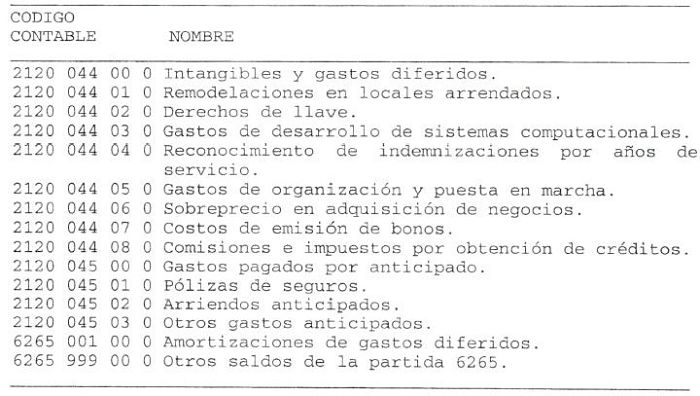

Los saldos no amortizados de los activos intangibles y gastos diferidos de que tratan los números precedentes, se incluirán en las siguientes cuentas de la partida 2120: "Gastos de organización y puesta en marcha", "Inversiones en Software", "Sobreprecio en adquisición de negocios", "Marcas registradas", "Derechos sobre líneas telefónicas" y "Reconocimiento de indemnizaciones por años de servicio".

Los resultados por las amortizaciones se incluirán en las siguientes cuentas de la partida 6265: "Amortización de gastos de organización y puesta en marcha", "Amortización de inversiones en Software", "Amortización de sobreprecio en adquisición de negocios", "Amortización de marcas registradas", "Amortización de derechos sobre líneas telefónicas" y "Amortización de reconocimiento de indemnizaciones por años de servicio"

CAPITULO 7-7 (Bancos y Financieras)

MATERIA:

RECONOCIMIENTO DE INGRESOS Y GASTOS POR PRESTACIONES QUE CUBREN UN PERIODO DETERMINADO.

1.- Ingresos percibidos por adelantado y gastos pagados por anticipado.

Los ingresos y gastos percibidos o pagados por adelantado en relación con el período que cubre el servicio que se presta o se recibe, deben reconocerse en los resultados en función del tiempo de duración de tales servicios, sin perjuicio del reconocimiento contable de las devoluciones o indemnizaciones que se hubieren pactado por la suspensión de los servicios.

Así, por ejemplo, en la medida en que se perciban anticipadamente importes por mantención de líneas de crédito, por administración de tarjetas para operar cajeros automáticos, por uso de cajas de seguridad, etc., los respectivos ingresos deben imputarse linealmente en las cuentas de resultado en el tiempo que contractualmente cubre el pago. Del mismo modo, los importes pagados anticipadamente por conceptos tales como líneas de crédito, arriendos, seguros, uso de marcas, etc. se cargarán linealmente a las respectivas cuentas de gastos en función de la duración de los derechos que se adquieren con esos pagos.

Los derechos de llave que pudieren originarse por bienes arrendados, se considerarán como parte del costo del arriendo, debiendo amortizarse en el plazo máximo de cinco años o en el de la vigencia del contrato de arrendamiento, el que sea menor, a partir de la fecha en que comience a ser utilizado el bien.

Capítulo 7-7

Pág. 2

Las comisiones por avales y fianzas o emisión de cartas de crédito stand by, por su naturaleza, corresponden a servicios que cubren un período futuro y, por lo tanto, deben diferirse los traspasos a resultados, acorde con el período por el cual se cobran. En el caso de la emisión de Boletas de Garantía, se diferirán los ingresos por comisiones percibidas en el plazo de vigencia de la Boleta.

No se aplica, en cambio, el tratamiento mencionado en este número para aquellos ingresos o gastos en que no media una prestación que cubre un período futuro, aun cuando existan ciertas operaciones ligadas que no se han extinguido. Así por ejemplo, no corresponde seguir este criterio en el caso de comisiones por apertura, aviso, confirmación o negociación de cartas de crédito, emisión de vales vista, certificaciones, etc., en que las comisiones se cobran por la realización de cada uno de esos actos, como tampoco en el caso de comisiones por la apertura de líneas de crédito, cobranza de documentos u otros en que el cobro esté claramente diferenciado de los que se realizan en función del tiempo de permanencia.

El procedimiento contable de que trata este N° 1 se aplicará obligatoriamente sólo cuando tenga un efecto importante en los resultados de la institución, en relación con el que se obtendría al reconocer consistentemente los ingresos y gastos sobre la base de lo percibido o pagado.

Los ingresos percibidos por adelantado y que se reconozcan en forma diferida en resultados, se informarán en las cuentas "Comisiones percibidas por adelantado" u "Otros ingresos percibidos por adelantado" de la partida 4120, en tanto que los gastos pagados por anticipado se incluirán en las cuentas "Comisiones pagadas por anticipado" y "Otros gastos pagados por anticipado" de la partida 2120.

Las presentes normas no se refieren a los pagos anticipados de servicios que se cumplen o completan en diferentes oportunidades o por etapas, como es el caso, por ejemplo, de publicidad contratada y pagada, en que el traspaso a resultados no será en función del tiempo transcurrido sino de la ejecución del servicio o prestación. No obstante, para efectos de información acerca de los anticipos se utilizarán las mismas cuentas señaladas precedentemente.

Capítulo 7-7

Pág. 3

Las disposiciones de este número se aplican también a cualquier recepción anticipada de intereses en las operaciones de crédito. Al respecto deben tenerse presente las disposiciones del Capítulo 7-1 de esta Recopilación relativas al devengo de intereses de acuerdo con la tasa efectiva, debiendo en consecuencia registrarse como ingresos solamente los intereses devengados, además de los reajustes en caso de operaciones reajustables.

2.- Servicios pagados al vencimiento. Devengo de los importes por cobrar o

pagar.

Los ingresos y gastos correspondientes a servicios que se pagan al vencimiento del plazo en que se presten o reciban, se reconocerán sobre base devengada.

Deberán tratarse así, por ejemplo, las comisiones por cobrar o por pagar por mantención de líneas de crédito cuando se haya pactado el pago al término del período en el cual se puede hacer uso de ese servicio financiero, o con las comisiones por cobrar por la mantención o administración de productos bancarios en general, cuando ellas dependan del tiempo en que se utilizan.

No obstante, el reconocimiento de ingresos sobre base devengada se aplicará solamente cuando las condiciones pactadas aseguren el derecho a cobrar y sean conocidos los importes que serán percibidos. En caso de incertidumbre, como es común que ocurra, por ejemplo, con comisiones por mantención de cuentas corrientes o cuentas de ahorro o a la vista, las comisiones cobradas por período vencido se reconocerán sobre base percibida.

La utilización de los criterios señalados en este N° 2 es obligatoria solamente cuando tenga un efecto importante en los resultados, en relación con el que se obtendría al reconocer consistentemente los ingresos y gastos sobre la base de lo percibido o pagado.

Capítulo 7-7

Pág. 4

Mientras no llegue la oportunidad pactada para su pago, los importes devengados por cobrar se reflejarán en las cuentas "Comisiones devengadas" u "Otros importes devengados por cobrar" de la partida 2115, en tanto que los importes devengado por pagar" se incluirán en las cuentas "Comisiones devengadas u "Otros importes devengados por pagar" de la partida 4115.

Conviene tener presente que en el caso de colocaciones contingentes, el tratamiento a que se refiere este número se encuentra implícito en las instrucciones de esta Superintendencia, al reconocerse ingresos por la vía de un por devengo de intereses, quedando en este caso los importes por cobrar incluidos dentro del concepto de colocaciones

3.- Costos incurridos para la realización de operaciones. Gastos que se pueden diferir.

Los siguientes costos asociados a activos, obligaciones o servicios que cubren un período determinado, podrán reconocerse en los resultados en forma diferida, siempre que se cumplan las condiciones que se indican:

3.1.- Gastos incurridos para el otorgamiento de créditos

Podrá reconocerse como gastos en forma diferida lo siguiente:

a) Las comisiones pagadas por la venta de un producto o la mayor remuneración pagada en razón a su venta.

b) Los honorarios pagados para el otorgamiento de créditos sindicados.

c) Las primas pagadas por seguros de desgravamen o cesantía que sean de cargo de la propia institución financiera.

Capítulo 7-7

Pág. 5

Los costos mencionados en los literales precedentes son solamente aquellos directamente asociados e identificables con cada uno de los créditos contratados.

Para diferir su imputación a los resultados, será requisito que la institución financiera mantenga sistemas de registro y controles que asocien cada una de las operaciones de crédito con su respectivo costo diferido y permitan efectuar el traspaso a los resultados según lo que se indica a continuación.

Los gastos se reconocerán linealmente en el tiempo de la duración del crédito o en un plazo máximo de cinco años, lo que sea menor, debiendo traspasarse a resultados de inmediato la totalidad de los costos diferidos cuando el respectivo crédito o una de sus cuotas ingresen a cartera vencida, o se suspenda el devengo de sus intereses, de acuerdo con las normas de los Capítulos 8-26 y 7-1 de esta Recopilación

3.2.- Gastos incurridos en otros productos.

Las instituciones financieras también podrán reconocer en forma diferida los gastos en que incurran por el pago de comisiones o mayores remuneraciones que obedezcan a la venta de otros servicios diferentes al otorgamiento de créditos, tales como cuentas corrientes, tarjetas de crédito, depósitos a plazo, etc., siempre que se trate de productos cuya contratación reporte, directa o indirectamente, un beneficio futuro para la institución, y su duración cierta o estimada se encuentre razonablemente demostrada.

Dichos costos podrán diferirse en un plazo máximo de dos años a contar de la fecha de los desembolsos.

Capítulo 7-7

Pág. 6

3.3.- Costos asociados a financiamientos obtenidos.

Podrá registrarse como gasto en forma diferida lo siguiente:

a) Los costos incurridos por la emisión de bonos colocados en el país o en el exterior, tales como impuestos, gastos de escrituración, comisiones pagadas en relación con la emisión y colocación, honorarios de abogados, auditores externos y clasificadores de riesgo que intervengan.

b) Comisiones e impuestos por obtención de créditos del exterior.

Los gastos se reconocerán linealmente en el tiempo de la duración de los respectivos créditos, o bien, en función de una tasa implícita calculada según los recursos netos obtenidos.

3.4.- Condición para diferir gastos correspondientes a servicios de terceros

Los importes pagados por la institución como comisiones u honorarios, podrán imputarse a los resultados en forma diferida según lo indicado en los numerales precedentes, solamente cuando no excedan los valores de mercado para la prestación de que se trate y los respaldos de sus pagos identifiquen las operaciones involucradas.

3.5.- Información de saldos.

Todos los gastos que se difieran al amparo de lo establecido en este número, cualesquiera sean las operaciones que les dieron origen, se registrarán separadamente en el activo según su naturaleza, debiendo informarse en la cuenta "Gastos de operación diferidos" de la partida 2120.

CAPITULO 7-1 (Bancos y Financieras)

MATERIA:

INTERESES Y REAJUSTES.

I.- NORMAS GENERALES.

1.- Normas que rigen el cobro de reajustes e intereses.

El N° 9 del artículo 35 de la Ley Orgánica Constitucional del Banco Central de Chile, le confiere a ese Organismo la facultad de autorizar los sistemas de reajuste que utilicen las empresas bancarias, sociedades financieras y cooperativas de ahorro y crédito, en sus operaciones de crédito de dinero en moneda nacional. Las instituciones financieras deben ceñirse, en consecuencia, a los sistemas de reajustes establecidos por el Instituto Emisor en el Capítulo II.B.3 de su Compendio de Normas Financieras, materia que se comenta en el N° 2 siguiente.

Cabe tener presente que, si bien el referido Capítulo II.B.3 no contiene ninguna limitación en cuanto a los plazos mínimos a los que pueden pactarse las operaciones reajustables, las instituciones financieras, en sus operaciones de captación e intermediación de fondos, deben observar también las restricciones de plazos que el Banco Central de Chile ha establecido en el Capítulo III.B.1 del Compendio de Normas Financieras y que afectan tanto a los reajustes como a los intereses.

En lo que concierne a las normas legales que rigen el cobro de intereses en las operaciones de crédito de dinero, en el presente Capítulo se comentan también algunos preceptos de la ley N° 18.010, cuya interpretación se considera necesario uniformar para las instituciones financieras.

Capitulo 7-1

Pág. 2

2. - Sistemas de reajustes autorizados por el Banco Central de Chile.

2.1.- Generalidades.

De conformidad con lo dispuesto por el Consejo del Banco Central de Chile, en virtud de la facultad que le confiere el N° 9 del artículo 35 de su Ley Orgánica Constitucional, en las operaciones de crédito de dinero en que sea parte algún banco, sociedad financiera o cooperativa de ahorro y crédito, deben utilizarse sólo los sistemas de reajuste tratados el Capítulo II.B.3 del Compendio de Normas Financieras y que se comentan a continuación.

Al respecto debe tenerse presente que, según lo establecido en el citado precepto legal, las estipulaciones de un sistema de reajuste no autorizado se tendrán por no escritas.

Por otra parte, las modificaciones a un sistema de reajuste autorizado o la supresión del mismo, no afectarán a las operaciones de crédito de dinero en que sea parte un banco, una sociedad financiera o una cooperativa de ahorro y crédito, las que seguirán rigiéndose por la modalidad de reajuste que se haya estipulado antes de la modificación o supresión. En todo caso, ello no impide que en tales situaciones las partes convengan la sustitución del sistema de reajuste por otro que se encuentre autorizado.

Por último, en lo que respecta al alcance de estas normas, estima esta Superintendencia que las instituciones financieras quedan impedidas de descontar o adquirir efectos de comercio o valores mobiliarios, cuando ellos contengan cláusulas de reajustabilidad que no correspondan a algún sistema autorizado por el Banco Central de Chile. Ello sin perjuicio de la posibilidad de recibir tales instrumentos en pago de obligaciones, conforme a las disposiciones del N°5 del artículo 84 de la Ley General de Bancos.

Capítulo 7-1

Pág. 3

2.2.- Sistemas autorizados.

a) Unidad de Fomento(U.F.).

La Unidad de Fomento es una unidad de valor que incorpora las variaciones del Indice de Precios al Consumidor (IPC).

Esta unidad fue creada por el Decreto Supremo del Ministerio de Hacienda N° 40 del 2 de enero de 1967, el que le asignó un valor inicial de E° 100, reajustable el primer día de cada trimestre calendario de acuerdo a la variación experimentada por el Indice de Precios al Consumidor.

Posteriormente, por Decreto Supremo del Ministerio de Hacienda N° 280 del 12 de mayo de 1975, se estableció el reajuste mensual del valor de dicha unidad y a partir del l2 de agosto de 1977, en virtud de lo dispuesto en el Decreto Supremo del Ministerio de Hacienda N° 613 del 14 de ese mismo año, ese valor se determina para cada día.

De conformidad con las normas del Instituto Emisor señaladas en el numeral 2.1 precedente, el valor de esta unidad continúa reajustándose diariamente, a partir del día diez de cada mes y hasta el día 9 del mes siguiente, a la tasa promedio geométrica correspondiente a la variación que haya experimentado el Indice de Precios al Consumidor, determinada por el Instituto Nacional de Estadística, o el Organismo que lo remplace, en el mes calendario inmediatamente anterior al período para el cual dicha unidad se calcule. La tasa promedio geométrica antes mencionada, se establece de la forma que se índica en el Anexo N° 1 de este Capítulo.

b) Indice Valor Promedio (I.V.P.).

La unidad de valor denominada "Indice Valor Promedio", fue creada por Acuerdo N° 1719-01-860321 del ex Comité Ejecutivo del Banco Central de Chile, en uso de la facultad que le otorgaba el artículo 3° de la Ley N° 18.010 y el artículo 40 de la Ley N° 18.482.

Capítulo 7-1

Pág. 4

Esta unidad empezó a regir el 9 de abril de 1986, fecha en que se le dio un valor inicial de $2.954,06, reajustable diariamente a partir del 10 de abril de 1986, a una tasa equivalente al promedio geométrico diario correspondiente a la variación del Indice de Precios al Consumidor registrada en los últimos seis meses.

De conformidad con lo dispuesto por el Consejo del Banco Central de Chile, el valor del Indice Valor Promedio continúa reajustándose a partir del día diez de cada mes y hasta el día nueve del mes siguiente, de acuerdo al factor diario determinado como se indica en el Anexo N° 2 de este Capítulo.

c) Tipo de cambio del dólar de los Estados Unidos de América.

El Banco Central de Chile determina diariamente el valor del tipo de cambio del dólar de los Estados Unidos de América, sobre la base de las transacciones realizadas en el día hábil bancario inmediatamente anterior al de su publicación y vigencia.

2.3.- Publicación de valores de los sistemas de reajustabilidad.

El Banco Central de Chile publicará en el Diario Oficial, a más tardar el día 9 de cada mes, los valores diarios que la Unidad de Fomento y el Indice Valor Promedio tendrán durante el período comprendido entre el día 10 del mismo mes y el día 9 del mes siguiente.

Por otra parte, el Instituto Emisor publica diariamente en el Diario Oficial el tipo de cambio del dólar de los Estados Unidos de América señalado precedentemente.

Capítulo 7-1

Pág. 5

2.4.- Expresión en monedas de cuenta.

La utilización de alguno de los sistemas autorizados por el Banco Central de Chile comprende tanto la posibilidad de que el respectivo documento se exprese en pesos y que se indique el sistema de reajuste que se aplicará, como también la de que dicho documento se exprese en la unidad de valor autorizada por el Instituto Emisor.

Sin embargo, ello no es admisible en el caso de operaciones reajustables por la variación del dólar de los Estados Unidos de América a que se refiere la letra c) del numeral 2.2 precedente, debido a que en ese caso el documento quedaría expresado en moneda extranjera, lo cual supone condiciones contractuales diferentes según se indica en el N° 9 de este título, y no de una moneda de cuenta equivalente a pesos chilenos, propia del sistema de reajuste autorizado.

3.- Cálculo de intereses y reajustes.

3.1.- Cómputo de intereses.

El inciso final del artículo 11 de la Ley N° 18.010, establece que para los efectos de ella, en todas las operaciones de crédito de dinero, reajustables o no reajustables, en moneda nacional o en moneda extranjera, los plazos de meses son de 30 días y los de años, de 360 días. Por lo tanto, para el solo efecto del cálculo de intereses en una operación con tasas mensuales o anuales, el divisor será siempre de 30 ó 360 y el multiplicador el número de días que efectivamente corresponda al período que comprende la operación.

En cambio, para el vencimiento de los efectos de comercio o valores mobiliarios con que se documente la operación, los plazos de años o de meses comprenderán los días que indica el artículo 48 del Código Civil, atendido que dichos documentos mercantiles o civiles se rigen en todo caso por las normas de dicho Código, en conformidad con lo dispuesto por el artículo 110 del Código de Comercio.

Capítulo 7-1

Pág 6

Así, en un préstamo con letra de cambio, en que ésta vence a un año plazo, los intereses se calcularán dividiendo por 360 el producto de la tasa por el capital de la operación y multiplicando el resultado por la cantidad de días efectivamente transcurridos hasta el vencimiento.

3.2.- Cómputo de reajustes,

Los reajustes deben calcularse de acuerdo con el respectivo valor informado por el Banco Central de Chile según lo indicado en el numeral 2.3 de este título I, que corresponda a la fecha hasta la cual éstos se determinen.

3.3.- Cómputo de intereses y reajustes cuando las obligaciones vencen en día no hábil bancario.

El artículo 111 del Código de Comercio establece que "la obligación que vence en día domingo o en otro día festivo es pagadera al siguiente".

"La misma regla se aplicará a las obligaciones que venzan los días sábado de cada semana y el 31 de diciembre de cada año".

De acuerdo con la disposición legal transcrita, los intereses y reajustes de las obligaciones cuyo vencimiento sea postergado por esta norma, deben continuar devengándose hasta el día hábil bancario siguiente inclusive.

Este mismo procedimiento se seguirá en el caso de los días que sean declarados feriados ya sea por leyes generales o especiales.

Capítulo 7-1

Pág. 7

4.- Pagos anticipados.

El artículo 10 de la Ley N° 18.010, modificado por la Ley N° 19.528, establece que los pagos anticipados de operaciones de crédito de dinero, serán convenidos libremente entre el acreedor y el deudor.

No obstante, para las operaciones de crédito de dinero cuyo importe no supere el equivalente de 5.000 unidades de fomento, esa ley le otorga a los deudores el derecho irrenunciable de anticipar su pago aun contra la voluntad del acreedor, siempre que se cumplan las siguientes condiciones:

a) Tratándose de operaciones no reajustables, que el deudor pague el capital que se anticipa y los intereses calculados hasta la fecha de pago efectivo, más la comisión de prepago. Dicha comisión, a falta de acuerdo entre las partes, no podrá exceder el valor de un mes de intereses calculados sobre el capital que se prepaga. En los casos en que se convenga una comisión de prepago, ésta no podrá exceder el valor de dos meses de intereses calculados sobre dicho capital, a la tasa pactada en el respectivo crédito.

b) Tratándose de operaciones reajustables, que el deudor pague el capital actualizado que se anticipa y los intereses calculados hasta la fecha de pago efectivo, más la comisión de prepago. Dicha comisión, a falta de acuerdo entre las partes, no podrá exceder el valor de un mes y medio de intereses calculados sobre el capital que se prepaga. En cambio, cuando se convenga una comisión de prepago, ésta no podrá exceder el valor de tres meses de intereses calculados sobre dicho capital, a la tasa pactada en el respectivo crédito.

Con todo, en los casos en que el importe del pago anticipado sea inferior al 25% del saldo de la obligación, se requerirá siempre el consentimiento del acreedor para efectuarlo.

Estas disposiciones que permiten a los deudores pagar anticipadamente prescindiendo de la voluntad del acreedor, no se aplican cuando el deudor sea una institución fiscalizada por esta Superintendencia, el Fisco de Chile o el Banco Central de Chile.

Capítulo 7-1

Pág. 8

En todo caso, las normas del artículo 10 de la Ley N° 18.010 no se aplican al tratarse de obligaciones contratadas en letras de crédito, puesto que los pagos anticipados, en este caso, se rigen por lo establecido en el artículo 100 de la Ley General de Bancos, que contempla un sistema especial cuyas características se tratan en el N° 8, título II, del Capítulo 9-1 de esta Recopilación Actualizada de Normas.

Por otra parte, debe tenerse en cuenta que, conforme a lo dispuesto en el artículo 3° transitorio de la Ley N° 19.528, las obligaciones contraídas con anterioridad a la fecha de publicación de esa ley, esto es, antes del 4 de noviembre de 1997, se rigen por las normas en vigor en el momento en que ellas se contrajeron y hasta su extinción.

5.- Normas para la aplicación de tasas de interés variables.

5.1.- Condiciones que deben cumplir las tasas variables que pacten las instituciones financieras.

Para pactar tasas de interés variables, las instituciones financieras deberán ceñirse a lo siguiente:

a) La tasa de interés variable que se convenga no podrá tener como alternativa una tasa fija que pueda aplicarse a elección del acreedor o al cumplirse cualquier condición relacionada con la variabilidad de aquella. Por lo tanto, con excepción de las operaciones con letras de crédito con tasa flotante a que se refiere el Capítulo 9-1 de esta Recopilación, sólo se admitirá la estipulación de una tasa fija alternativa o supletoria cuando tenga por objeto cubrir el evento de que no exista en el futuro el elemento que determine la tasa variable o que se produzca la circunstancia de que el deudor impugne o rechace su aplicación.

b) Las instituciones financieras deberán cuidar que el título en contra del deudor reúna las condiciones de un título ejecutivo, en especial la indicada en el N° 3 del artículo 438 del Código de Procedimiento Civil.

Capítulo 7-1

Pág. 9

5.2.- Servicio pactado mediante cuotas por montos preestablecidos.

Las instituciones financieras que otorguen créditos a una tasa de interés variable y pacten con el deudor el pago del crédito mediante cuotas por montos preestablecidos al momento del pacto, quedando sujeta la amortización del mismo a cobros adicionales, devoluciones o recálculo de cuotas, deberán ceñirse a las siguientes instrucciones:

5.2.1.- Monto mínimo de las cuotas.

Los montos de las cuotas que se determinen para pagar un crédito pactado con una tasa variable, deberán ser suficientes para que se amortice la totalidad del crédito al aplicar la tasa variable pactada vigente al momento de la convención.

5.2.2.- Información a los deudores.

Cuando la amortización efectiva de capital sea inferior a la prevista en las cuotas precalculadas y no se informe a los deudores en la fecha del pago parcial de sus créditos, el detalle del cálculo de los intereses cobrados, el capital amortizado y el saldo de lo adeudado, las instituciones financieras deberán enviar al domicilio que éstos tengan registrado, a lo menos cada seis meses a contar de la fecha de otorgamiento del respectivo crédito, la información correspondiente a los conceptos antes señalados, referida a cada uno de los pagos realizados.

6.- Interés corriente e interés máximo convencional.

6.1.- Determinación del interés corriente e interés máximo convencional.

En cumplimiento de las disposiciones contenidas en el artículo 6° de la Ley N°18.010, esta Superintendencia publica mensualmente, en el Diario Oficial, las tasas de interés corriente y las tasas de interés máximo convencional que rigen a partir de su fecha de publicación, para los afectos establecidos en la ley.

Capítulo 7-1

Pág. 10

Dichas tasas de interés corresponden a los siguientes tipos de operaciones:

a) Créditos no reajustables en moneda chilena pactados a plazos no superiores a 89 días.

b) Créditos no reajustables en moneda chilena pactados a 90 días o más, superiores al equivalente de 200 unidades de fomento.

c) Créditos no reajustables en moneda chilena pactados a 90 días o más, inferiores o iguales al equivalente de 200 y superiores al equivalente de 100 unidades de fomento.

d) Créditos no reajustables en moneda chilena pactados a 90 días o más, inferiores o iguales al equivalente de 100 unidades de fomento.

e) Créditos reajustables en moneda chilena.

f) Créditos en dólares de EE.UU. de América o expresados en moneda extranjera.

Los montos en unidades de fomento señalados en las letras b), c) y d), se refieren al importe inicial del crédito, calculado de acuerdo con el valor de la unidad de fomento a la fecha de la convención.

6.2.- Tasa máxima que se puede pactar en las operaciones de crédito de dinero.

De acuerdo con la ley, no puede estipularse un interés que exceda el interés máximo convencional, esto es, el interés corriente que corresponda, aumentado en un 50%, salvo que se trate de las siguientes operaciones que quedaron con libertad de intereses por la Ley N° 19.528: i) las que se pacten con instituciones o empresas bancarias o financieras extranjeras o internacionales; n) las que se pacten o expresen en moneda extranjera para operaciones de comercio exterior; in) las pactadas entre el Banco Central de Chile y las instituciones financieras; y, iv) todas aquellas en que el deudor sea un banco o sociedad financiera.

Capítulo 7-1

Pág. 11

La tasa de interés máxima convencional aplicable será aquella que corresponda a la operación de que se trate, según la desagregación señalada en el numeral 6.1 precedente.

Para determinar si el interés pactado supera o no el máximo convencional, la ley se remite al momento de la convención, sea que se trate de tasas fijas o variables.

6.2.1.- Tasas fijas y tasas variables

En las operaciones con interés de tasa fija, no merece duda que los intereses correspondientes a una tasa numérica establecida en el momento de la convención, que no supere el interés máximo convencional vigente a la fecha del pacto para el tipo de operación de que se trate, pueden continuar cobrándose a la tasa pactada durante todo el período que comprenda la operación.

En el caso de intereses pactados sobre la base de tasa variable, entendida por tal una tasa construida sobre un factor variable, v. gr.: interés corriente, interés máximo convencional, prime rate, libor, etc., sean o no recargados en uno o más puntos, la tasa resultante podrá mantenerse en el tiempo al igual que la tasa fija, siempre que al momento de la convención ella tampoco haya superado el interés máximo convencional. Es evidente, por ejemplo, que la tasa "interés máximo convencional más uno" nace ilícita

6.2.2.- Tasa pactada para el período de mora.

El límite equivalente a la tasa de interés máxima convencional rige también para las tasas que se pacten para el caso de mora.

Cualquiera sea la duración del retardo en el cumplimiento de la obligación, la tasa de interés máxima convencional aplicable será también aquella que corresponda a la operación de que se trate, según lo indicado en el numeral 6.1 anterior.

Asimismo, en concordancia con lo señalado en el numeral 6.2.1 precedente y con lo dispuesto en el artículo 16 de la Ley N° 18.010, para el período de mora es posible pactar la tasa de interés máxima convencional vigente en la fecha de la convención (tasa fija que, además, es conocida numéricamente al momento del pacto) o la que rija durante la mora (tasa variable).

Si para el período de mora no se hubiere pactado en forma precisa la aplicación de la tasa de interés, en el sentido de referirse a la "máxima convencional" sin especificar si se trata de una tasa fija o de una variable (esto es, la que se encuentre vigente durante la convención o la que rija durante el período de mora), deberán cobrarse estos intereses de acuerdo con la tasa máxima convencional que rija durante el período de mora, siguiendo la norma que para un caso similar da el antes citado artículo 16. Se entiende, en este caso, que la tasa variable que rige durante el período de mora puede representar, según la duración de éste, más de una tasa numérica, debiendo utilizarse cada una de ellas para su respectivo lapso de vigencia dentro del período de mora.

Por último, viene al caso recordar que si no se pacta tasa alguna para el período de mora ni se establece estipulación en contrario, corresponde cobrar el interés corriente para la operación de que se trate, desde la fecha del retardo y a las tasas que rijan durante ese retardo, de acuerdo con lo dispuesto en el mencionado artículo 16 de la Ley N° 18.010.

6.2.3.- Aplicación de las tasas para operaciones en moneda chilena no reajustable.

Para establecer cuál es la tasa de interés máximo convencional que rige para las operaciones en moneda chilena no reajustable, de acuerdo con su plazo y monto según lo indicado en las letras a), b), c) y d) del numeral 6.1, deberán seguirse las siguientes reglas:

a) Operaciones sin plazo de vencimiento.

Al tratarse de pagarés a la vista u otras operaciones sin plazo de vencimiento, como es el caso, por ejemplo, de los sobregiros en cuenta corriente no pactados, debe considerarse la tasa de interés correspondiente a los créditos pagaderos a un plazo inferior a 90 días.

Capítulo 7-1

Pág. 13

b) Operaciones con vencimientos hasta 89 días y a 90 días o más.

Cuando se pacte una operación de crédito de dinero en moneda chilena no reajustable, pagadero en su totalidad dentro de los 89 días siguientes a la operación, la tasa de interés no podrá exceder de la tasa máxima vigente para las operaciones a menos de 90 días, sin perjuicio de lo señalado en la letra c) siguiente Del mismo modo, cuando la totalidad del capital deba pagarse a 90 días o más, la tasa queda limitada por el interés máximo convencional fijado en relación con el monto de la operación, según lo indicado en las letras b), c) y d) del numeral 6.1.

En el caso de operaciones pagaderas en cuotas, en las que una o más de ellas venzan dentro de los primeros 89 días de vigencia del crédito y otras después de ese plazo, se deberá calcular el plazo promedio ponderado del total del crédito, a fin de determinar si la tasa cobrada debe enmarcarse dentro del interés máximo convencional referido a operaciones hasta 89 días, o bien dentro del límite respectivo para operaciones a 90 días o más.

El plazo promedio ponderado se obtendrá multiplicando el importe de cada cuota de amortización de capital por su plazo, expresado en días o meses, según las condiciones que se hubieren pactado. Luego se sumarán los productos obtenidos de esas multiplicaciones y el resultado de esa suma se dividirá por el importe total del préstamo. El cuociente que se obtenga indicará el plazo promedio ponderado del crédito, expresado en días o meses, según cual haya sido el factor utilizado. Para los fines de establecer este plazo, se considerarán solamente los vencimientos en que deba efectuarse una amortización de capital, no tomándose en cuenta, por consiguiente, los servicios de intereses que se hubieren pactado.

c) Líneas de crédito y sobregiros pactados.

La tasa máxima que se puede cobrar por los créditos que se originen por una línea de crédito previamente pactada, como asimismo por aquellos otorgados en la forma de sobregiros pactados en cuenta corriente, se establecerá en función del tiempo que se hubiere pactado para hacer uso de la línea o sobregirar la cuenta corriente, y del monto máximo autorizado.

Capítulo 7-1

Pág. 14

7.- Recargo de los intereses pactados con comisiones u otros importes recibidos a cualquier título.

7.1.- Tasa efectiva de los créditos.

7.1.1.- Disposiciones generales.

El texto del artículo 2° de la Ley N° 18.010 expresa lo que sigue:

"En las operaciones de crédito de dinero no reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor, a cualquier título, por sobre el capital.

En las operaciones de crédito reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor por sobre el capital reajustado.

En ningún caso, constituyen intereses las costas personales ni las procesales."

De acuerdo con lo anterior, las instituciones financieras que otorguen créditos que contemplen el pago de importes adicionales a la sola devolución del capital más sus reajustes e intereses devengados, deberán determinar la tasa efectiva del crédito, considerando todos los pagos que el deudor debe realizar, incluyendo aquellos que se pudieren efectuar bajo la forma de comisiones o por otros conceptos, tales como gastos por obtención de informes comerciales, verificación de domicilio, gastos de tramitación u otros cargos que impliquen de hecho pagar un mayor precio por el dinero prestado.

Quedan excluidos del cálculo de la tasa efectiva solamente los siguientes importes de cargo del deudor:

a) Impuesto de timbres y estampillas.

b) Gastos notariales.

Capítulo 7-1

Pág. 15

c) Gastos inherentes a bienes recibidos en garantía, esto es, los incurridos para la tasación de los bienes, los conducentes a la inscripción o registro de prendas o hipotecas, incluido el estudio de títulos y redacción de escrituras, y el pago de las primas de seguros sobre tales bienes.

d) Pagos de las primas de seguros de desgravamen y de cesantía relativos al crédito, cuando se trate de operaciones diferentes a créditos de consumo o similares en que no se pueden exigir tales seguros como condición para el crédito.

La obligación de considerar las comisiones para calcular los intereses efectivos de un crédito, no comprende aquellas comisiones que las instituciones financieras cobren por actos complejos en que se presta un servicio bancario complementario o diferente de la operación de crédito de dinero. En estos casos en que el banco no actúa sólo en calidad de prestamista, las comisiones no constituyen un recargo de la obligación que asume el deudor por un préstamo recibido, sino una remuneración por un servicio que por su naturaleza puede estar ligado a un crédito. Así ocurre, por ejemplo, con las comisiones cobradas por: apertura o mantención de líneas de crédito asociadas a cuentas corrientes; apertura o mantención de líneas de crédito asociadas a cuentas a la vista cuando existe un convenio entre la institución depositaría y un empleador para pagar los sueldos de sus titulares mediante abono a dichas cuentas; apertura y manejo de cartas de crédito; emisión de boletas de garantía; gestión de cobranza de letras de cambio u otros documentos que hayan sido endosados en garantía de créditos, y otros servicios propios de las entidades bancarias.

7.1.2.- Cálculo y aplicación de las tasas efectivas.

La tasa efectiva del crédito debe obtenerse siempre considerando el interés de cobro vencido, incorporando todos los flujos relacionados con la operación.

Para mayor claridad, se entregan los siguientes ejemplos en relación con las tasas y condiciones contractuales de los créditos:

Capítulo 7-1

Pág. 16

Ejemplo 1:

Si se pacta un crédito por $ 100.000 con una tasa de un 2,0% mensual, pagadero en 12 cuotas mensuales de $9.456 cada una, y además el cobro de una comisión por $ 12.000 que se paga distribuida en cuotas iguales de $ 1.000 junto con cada cuota del crédito que consta en el instrumento, el crédito efectivo será de $ 100.000, con flujos fijos de $10.456, lo que determina una tasa efectiva del 3,7%.

Ejemplo 2:

Si se pacta un crédito por $ 112.000 con un 2,0% mensual de interés y pagadero en 12 cuotas mensuales de $ 10.591 cada una, que incluye una comisión por $ 12.000 que se descuenta al momento de otorgar el crédito, el crédito efectivo será de $ 100.000, con flujos equivalentes a las cuotas pactadas en el instrumento, lo que determina una tasa efectiva del 3,9%.

La posibilidad de efectuar las operaciones en el caso de créditos sujetos al límite del interés máximo convencional, dependerá de la magnitud de su tasa efectiva, no pudiendo ésta en ningún caso superar el interés máximo convencional que sea aplicable.

Las disposiciones relativas a la tasa efectiva de que se trata, se refieren sólo a aquellos casos en que una institución financiera opta por pactar créditos cobrando importes adicionales a los que resultan de las condiciones contractuales relativas a la devolución del capital y el pago de reajustes e intereses. En esos casos, las instituciones deberán considerar los valores efectivos para todos los efectos, debiendo en consecuencia considerar la tasa efectiva para el cumplimiento del interés máximo convencional y para informar al público acerca de las tasas cobradas, y registrar contablemente el valor efectivo de cada colocación y el ingreso por el interés efectivo devengado.

La opción de cobrar aquellos importes adicionales es sin perjuicio de las normas que expresamente los impiden, como ocurre con los préstamos en letras de crédito o con los mutuos hipotecarios endosables, casos en que no procede cobrar al deudor otros conceptos que no sean los que se permiten en las respectivas instrucciones.

Capítulo 7-1

Pág. 17

7.2.- Situación de los créditos de consumo en relación con la tasa efectiva y el cobro de importes adicionales.

7.2.1.- Cobros por prestación de servicios conexos.

Cualquier servicio que se asocie a un préstamo de consumo u otros con características o finalidades similares, constituye solamente una modalidad para su otorgamiento y no un servicio bancario distinto, por lo que no procede excluir del cálculo de la tasa efectiva el cobro de comisiones al amparo de lo precisado en el último párrafo del numeral 7.1.1 de este título, salvo que se trate de comisiones por las líneas de crédito que cumplan las condiciones que en ese párrafo se mencionan expresamente.

Las presentes instrucciones no comprenden los créditos de consumo que se originan en el uso de las tarjetas de crédito autorizadas por el Banco Central de Chile, las que, en materia de comisiones, se encuentran reguladas por sus propias normas.

7.2.2.- Importes que por concepto de gastos se pueden cobrar en el caso de los créditos de consumo.

Cuando se trate de créditos de consumo u otros similares, además de las excepciones ya indicadas en el numeral 7.2.1 precedente, las instituciones financieras solamente podrán cobrar sin incorporar los respectivos importes al cálculo de los intereses efectivos de la operación, los conceptos señalados en las letras a), b) y c) del penúltimo párrafo del numeral 7.1.1.

7.2.3.- Seguros asociados a créditos de consumo.

Las instituciones financieras no podrán establecer la contratación de seguros como condición para otorgar los créditos de consumo. Ello no obsta, naturalmente, para que el deudor tome voluntariamente los seguros que desee, financiándolos con el crédito

Capítulo 7-1

Pág. 18

Las instituciones financieras que decidan resguardar sus créditos contratando seguros destinados a extinguir todo o parte de la deuda en caso de muerte o cesantía de sus deudores, deben hacerlo a costo de la propia institución, es decir, sin cobrar al deudor del crédito, en forma adicional a los intereses pactados, importe alguno a causa de esos seguros.

Será requisito para otorgar un crédito que contemple además la venta de cualquier seguro de carácter voluntario, que la institución financiera obtenga del solicitante una declaración en que conste su manifestación de voluntad en orden a que, además del crédito que solicita, desea contratar los seguros que indica, por el precio que señala, y que está en conocimiento de que puede obtener el crédito con la misma tasa y demás condiciones que si no adquiriera tales seguros.

8.- Improcedencia del cargo de intereses por días adicionales al del vencimiento en descuentos de documentos.

Para el cálculo de intereses de documentos descontados, es improcedente el cargo de días adicionales al vencimiento, aún tratándose de documentos descontados pagaderos fuera de la plaza asiento de la institución descontante y cuya cobranza tenga que encomendarse a otra empresa, toda vez que la demora que esto supone para que la primera pueda disponer efectivamente de su valor, no es imputable, de ninguna manera, al beneficiario del descuento.

9. - Diferencia entre las operaciones reajustables por el dólar de los Estados Unidos de América y las operaciones expresadas en moneda extranjera, pagaderas en moneda nacional.

A fin de prever eventuales confusiones por la similitud financiera entre las operaciones en moneda nacional reajustables por el valor del dólar de los Estados Unidos de América y las operaciones expresadas en dólares y pagaderas en pesos que las instituciones financieras pueden realizar en los casos autorizados por el Banco Central de Chile, conviene mencionar las diferencias que existen entre ambas, de acuerdo con las normas vigentes:

Capítulo 7-1

Pág. 19

Las obligaciones en moneda nacional reajustables por el valor del dólar deben pagarse reajustadas utilizando como unidad referencial de reajuste el tipo de cambio informado por el Banco Central de Chile. El interés máximo convencional aplicable a estas operaciones es el que corresponde a los créditos reajustables en general, señalado en la letra e) del numeral 6.1 de este título.

En cambio, las obligaciones expresadas en moneda extranjera deben solucionarse por su equivalente en moneda chilena al tipo de cambio vendedor del día de pago, según lo dispuesto en el artículo 20 de la Ley N° 18.010. El interés máximo convencional aplicable en este caso, es el correspondiente a los créditos en dólares de EE.UU. de América o expresados en moneda extranjera, señalado en la letra f) del numeral 6.1 de este título.

Es importante tener presente que las disposiciones del Capítulo III.B.1 del Compendio de Normas Financieras del Banco Central de Chile, no permiten a las empresas bancarias y sociedades financieras realizar captaciones o colocaciones pactadas de la forma señalada en el párrafo precedente, salvo cuando se trate de las operaciones a que se refieren los Capítulos V.B.1 o V.B.2 del mismo Compendio, o de la adquisición de valores mobiliarios de renta fija. Aun cuando no se señala expresamente en el citado Capítulo III.B.1, debe entenderse que también se exceptúan de dicha limitación las Boletas de Garantía que emiten los bancos, conforme a lo señalado en el Capítulo 8-11 de esta Recopilación.

Cabe agregar también que el artículo 24 de la Ley 18.010 deja expresamente establecido que en esas obligaciones expresadas en moneda extranjera, pagaderas en pesos, no puede pactarse otra forma de reajuste que la que llevan implícita.