CIRCULAR

BANCOS N° 3.034

FINANCIERAS N° 1.316

Santiago, 30 de noviembre de 1999.-

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 2-4, 9-1 y 15-4.

Modificaciones a los capítulos mencionados.

A fin de complementar el índice de tablas de desarrollo de letras de crédito y actualizar otras instrucciones, se efectúan los siguientes cambios en la Recopilación Actualizada de Normas:

A) Se suprime el numeral 10.4 del CAPITULO 2-4, debido a que alude a una materia que actualmente no se encuentra sujeta a regulaciones especiales.

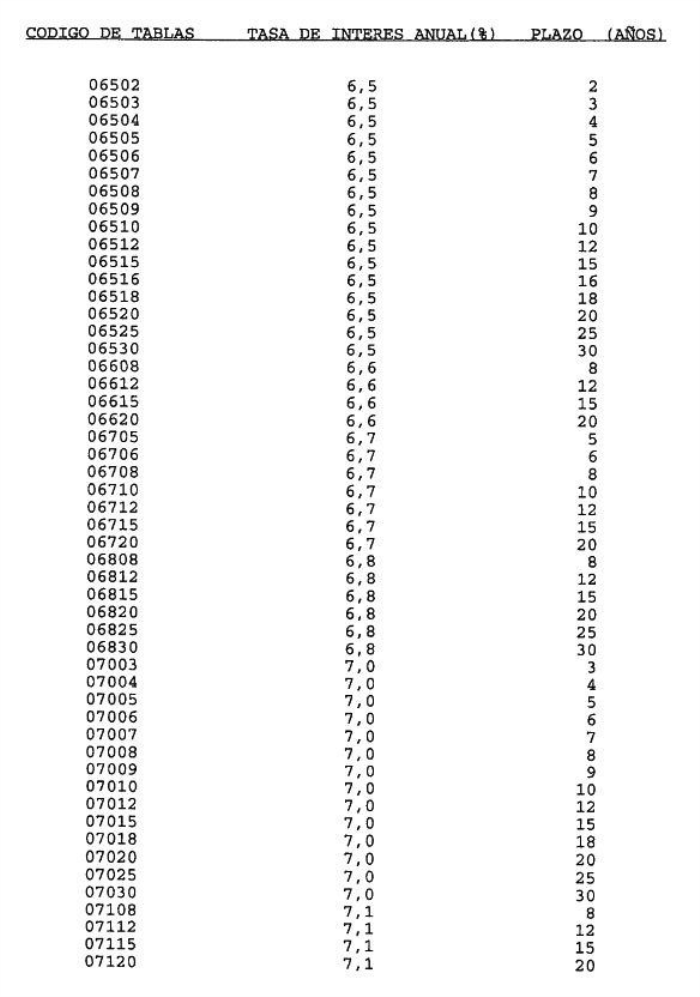

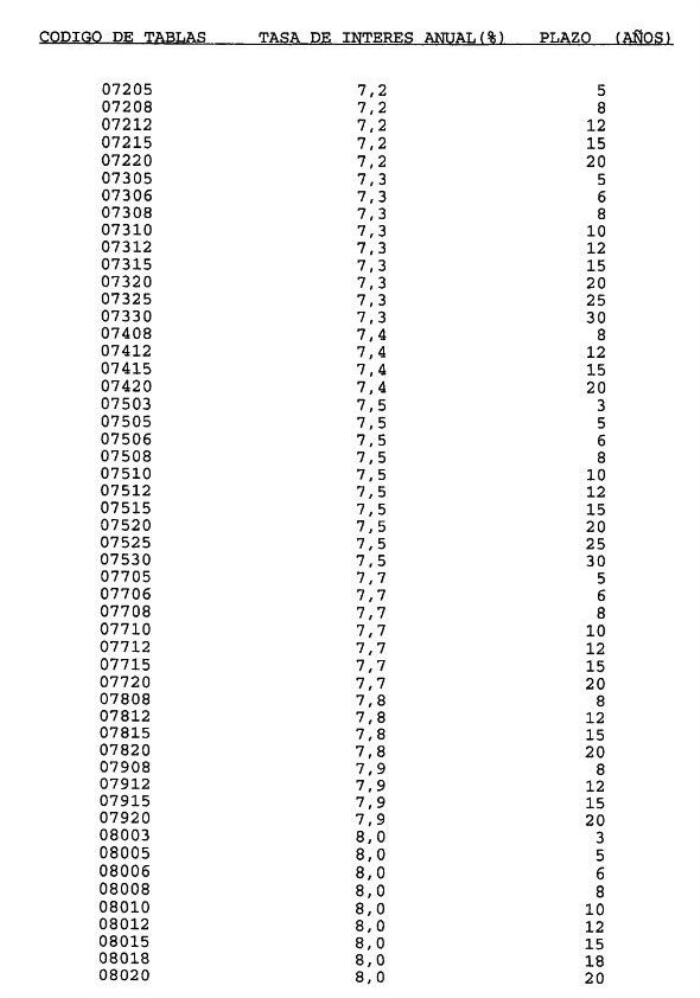

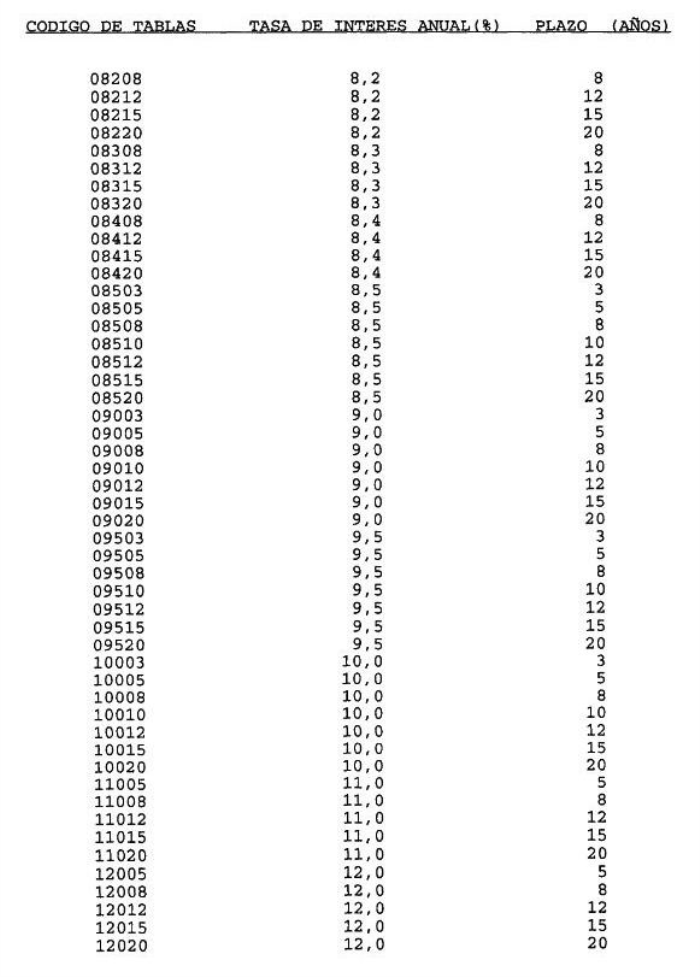

B) Se complementa el Anexo 11 del CAPITULO 9-1, agregando nuevos códigos de tablas de desarrollo.

C) En el tercer párrafo del N° 8 del CAPITULO 15-34, se sustituye la frase "entidad bancaria" por "entidad del Mercado Cambiarlo Formal", dado que actualmente las Casas de Cambio también se encuentran autorizadas para realizar ventas de moneda extranjera para cobertura de importaciones.

En consecuencia, se reemplazan las siguientes hojas por las que se acompañan a esta Circular: hoja N° 16 del Capítulo 2-4, hojas 3, 4 y 5 del Anexo N° 11 del Capítulo 9-1; y, hoja N°6 del Capítulo 15-4.

Saludo atentamente a Ud.,

ERNESTO LIVACIC ROJAS

Superintendente de Bancos e

Instituciones Financieras

Capítulo 2-4

Pág. 16

El monto de las comisiones y las condiciones para su cobro sólo se podrán cambiar el primer día de cada trimestre calendario y regirán, a lo menos, para ese trimestre. Sin embargo, si con el cambio se disminuye o se suprime el monto de la comisión, la modificación puede tener aplicación inmediata y la nueva comisión que se acuerde o la supresión de su cobro puede regir por lo que resta del trimestre calendario en que se produzca el cambio y, en todo caso, por el trimestre siguiente completo

Los cobros por concepto de comisiones deberán efectuarse con una frecuencia que debe determinarse y expresarse en términos de trimestres calendario y se cargarán siempre el último día del mes en que finalice el período fijado.

10.2.- Comisiones superiores al saldo de la cuenta.

En ningún caso los cargos por comisiones podrán ser superiores al saldo de la cuenta afectada, ya que en momento alguno una cuenta de ahorro puede quedar sobregirada. En este caso, la diferencia que hubiere entre el saldo de la cuenta y el monto de la comisión, podrá ser imputada con posterioridad si la cuenta llegare a tener saldo.

10.3.- Efecto de las comisiones en el cálculo de intereses v reajustes.

Los cargos por concepto de comisiones sobre las cuentas de ahorro a plazo pueden ser considerados para efectos del cálculo de los reajustes e intereses de que tratan los numerales 8.2 y 9 2 de estas normas, por cuanto disminuyen el saldo efectivo de la cuenta en la oportunidad de ser cargados pero, naturalmente, no pueden computarse como giros para la determinación de la cantidad de giros realizados.

Capítulo 9-1

ANEXO N° 11

Pág. 3

.

Capítulo 9-1

ANEXO N° 11

Pág. 4

.

Capítulo 9-1

ANEXO N° 11

Pág. 5

.

Capítulo 15-4

Pág. 6

Del mismo modo, ante el solo requerimiento del importador, las empresas bancarias podrán traspasar la Planilla de Cobertura Egreso Comercio Visible debidamente endosada, a la entidad del Mercado Cambiarlo Formal que éste designe, a fin de que la entidad designada efectúe la venta de divisas de conformidad con lo dispuesto en el Capítulo III del Título III del Compendio de Normas de Cambios Internacionales.

Los endosos, sea del Informe de Importación o de la Planilla de Cobertura, deberán extenderse en la forma dispuesta en las normas del Instituto Emisor.

9.- Archivo de la documentación.

Las empresas bancarias formarán un legajo con cada uno de los Informes de Importación por los cuales hayan endosado la respectiva Planilla de Cobertura o por los cuales hubieran vendido divisas, según corresponda. Estos legajos los mantendrán en sus archivos durante cinco años, bajo su exclusiva responsabilidad, ordenados correlativamente por el número de emisión del informe de Importación e incluirán, obligadamente, los siguientes documentos:

a) Original del Informe de Importación y de sus Informes Complementarios, si los hubiere, con las correspondientes anotaciones de control al dorso, de la o de las coberturas efectuadas. Estas anotaciones deben estar refrendadas por cada una de las entidades bancarias que hayan efectuado las ventas de divisas o que hubiesen endosado las respectivas Planillas de Cobertura Egreso Comercio Visible, cuando así corresponda;

b) Copia de la o de las Planillas de Cobertura ingresadas a la Posición de Cambios;

c) Original o copia de la Carta de Crédito, Nota de Débito o Carta del Cedente, sea que se trate de acreditivo o cobranza;

d) Declaración de Importación o el documento que haga sus veces. Para las coberturas efectuadas con Informe de Importación que amparen mercaderías ingresadas a Depósito Franco (Art. 2°Ley N° 17.170) destinadas a atender las necesidades de las bases antárticas bastará, en remplazo de la Declaración de Importación o del documento que haga sus veces, la presentación de una copia autorizada del ejemplar de las hojas de entrega, con las cuales se efectúa la salida de la mercadería del depósito franco. (Decreto de Hacienda N° 1731/70); y,