CIRCULAR

FILIALES N° 18

BANCOS N° -o-

Santiago, 18 de agosto de 1992.

Señor Gerente:

NORMAS PARA EMPRESAS DE LEASING FILIALES BANCARIAS. REMPLAZA INSTRUCCIONES.

Mediante la Circular N° 2 de 9 de septiembre de 1988 y sus modificaciones, esta

Superintendencia impartió las instrucciones que regulan la actividad de las

filiales bancadas cuyo giro sea las operaciones de leasing, establecidas al

amparo de lo dispuesto en el número 11 bis letra b) del artículo 83 de la Ley

General de Bancos.

Atendido el desarrollo que han tenido dichas empresas en los últimos años y la

conveniencia de facilitar su expansión hacia nuevos mercados y, por otra parte,

las necesidades de readecuar los criterios relativos a la evaluación de riesgos

y de modificar o complementar las instrucciones de carácter contable actualmente

vigentes, esta Superintendencia ha resuelto remplazar las instrucciones sobre la

materia por las contenidas en la presente Circular.

Las principales innovaciones de estas nuevas normas son las que a continuación

se describen:

a) Se amplía el marco de las actividades que pueden desarrollar las empresas de

leasing fiscalizadas por esta Superintendencia, que actualmente está

circunscrito al financiamiento de bienes de capital destinados a la producción

de bienes y servicios, permitiéndose, a contar de esta fecha, el financiamiento

de bienes de uso personal, tales como automóviles, computadores personales,

equipos electrónicos de comunicaciones y otros similares, susceptibles de una

operación de leasing financiero con personas naturales.

b) Se remplazan las disposiciones relativas a la clasificación de los contratos

y constitución de provisiones, estableciéndose una metodología detallada que

contiene cinco categorías de riesgo, según los rangos de pérdida potencial de

cada operación. Se complementan dichas normas con instrucciones acerca de los

sistemas de información y la documentación que debe manejarse para respaldar las

conclusiones obtenidas en el proceso de la clasificación de contratos. Para dar

cumplimiento a las nuevas instrucciones sobre esta materia, se establece un

plazo que vence el 31 de diciembre de 1992.

c) Se aumenta a un 0,75% del total del valor neto de los contratos, el mínimo de

la provisión que debe mantenerse para cubrir los contratos de leasing. Atendido

que este mínimo está actualmente fijado en un 0,2% y con el objeto de permitir

la implantación gradual de este criterio prudencial el nuevo porcentaje regirá

sólo a contar del 30 de junio de 1993, pero haciéndose exigible un 0,5% para el

cierre del presente ejercicio.

d) Se simplifican las instrucciones relativas a evaluación de riesgo y

constitución de provisiones para otros activos y se establecen normas para el

castigo contable de operaciones y de bienes rescatados, con el objeto de

uniformar los tratamientos sobre la base de un criterio conservador. En el caso

de los contratos de leasing, se señalan las circunstancias ante las cuales debe

procederse al castigo. Para los bienes recuperados que no hayan sido recolocados

en leasing con opción de compra, se dispone su castigo al cumplirse 12 meses a

contar de la fecha en que se obtuvo su devolución.

e) Se modifican o complementan otras instrucciones de carácter contable,

eliminándose ciertas complejidades que no se justifican al haber quedado

redefinidas las bases de constitución de provisiones y regulada la forma de

contabilizar las operaciones dentro de un marco más preciso. Dentro de estos

cambios merece destacarse la eliminación del concepto "activos en arriendo" como

operación propia del giro, puesto que los contratos de arrendamiento siempre

deben reunir las características de un "leasing financiero" debiéndose

contabilizar todos en forma similar. Igualmente se da un tratamiento para el

registro de las operaciones de excepción que correspondan al arriendo de bienes

recuperados de contratos de arrendamiento. Además, conviene destacar que se

imparten instrucciones más detalladas respecto a la oportunidad en que deben

registrarse los contratos de leasing y los costos que se permite incluir dentro

de los activos para leasing.

f) Se excluyen de estas nuevas normas todas las materias relativas a la

información que debe enviarse periódicamente a esta Superintendencia, puesto que

ellas serán objeto de nuevas instrucciones centradas sólo en esos aspectos,

incluyendo un modelo de balance modificado acorde con los cambios de las

instrucciones contables.

Por consiguiente, las empresas de leasing sujetas a la fiscalización de esta

Superintendencia deberán ceñirse a las siguientes instrucciones, que remplazan a

las dispuestas en la Circular N° 2 antes mencionada y sus modificaciones:

I. REQUISITOS DE CAPITAL.

Las sociedades filiales bancarias que se constituyan como empresas de leasing

deberán tener un capital pagado mínimo equivalente a 30.000 unidades de fomento.

Si esta cantidad se redujere de hecho a una inferior, deberá ser completada

dentro de un año.

II. CONTRATOS DE LEASING.

1. Conceptos generales.

Las empresas de leasing que operen al amparo del número 11 bis letra b) de la

Ley General de Bancos, podrán celebrar contratos que se enmarquen en el objetivo

de tales sociedades como filiales de un banco, esto es, la prestación de

servicios financieros que generen, para los arrendatarios, el efecto de un

financiamiento a más de un año plazo, destinado a la formación de capital.

Además, podrán financiar la adquisición, por parte de personas naturales o

jurídicas, de bienes muebles que también constituyen bienes durables

susceptibles de ser arrendados bajo la modalidad de leasing financiero, tales

como automóviles, computadores personales, equipos de comunicación y otros

bienes similares.

Estos conceptos establecen el marco de referencia para estas empresas filiales

de los bancos, cuya función es la de prestar servicios equivalentes al

financiamiento de la compra de maquinaria, equipo e instalaciones para

desarrollar actividades destinadas a la producción de bienes y servicios, o de

la adquisición de aquellos bienes de uso durable señalados en el párrafo

anterior.

Para cumplir con el espíritu de estas normas, las empresas deberán tener como

objetivo específico el efectuar operaciones de leasing que se encuadren como

complementarias a la labor de intermediación financiera de los bancos. Por

consiguiente, y sobre la misma base de las limitaciones que se deben observar

para cumplir con la finalidad que les corresponde como sociedades filiales de

instituciones bancarias, las empresas de leasing no podrán contar con

instalaciones o prestar directamente servicios para la mantención y reparación

de los bienes que arrienden.

2. Características de los contratos.

Con el fin de asegurar el cumplimiento de las características que deben tener

las filiales bancarias, los contratos de arriendo que lleven a cabo las empresas

de leasing, deberán ajustarse a las definiciones generales de lo que se denomina

"leasing financiero", para lo cual deberán contemplar los siguientes elementos:

a) El contrato deberá efectuarse sobre bienes adquiridos a solicitud del

cliente.

b) Los compromisos adquiridos tanto por el arrendatario como por la empresa de

leasing, no podrán ser dejados sin efecto unilateralmente durante la vigencia

del contrato. Tampoco podrá ponérsele término de mutuo acuerdo sin causa

justificada, a menos que se haya cumplido un 50% o más del plazo pactado, salvo

que se ejerza la opción de compra.

c) La responsabilidad de la mantención del bien arrendado podrá ser asumida por

la empresa de leasing, pero no podrá efectuarla directamente.

d) Los contratos deberán tener una duración mínima de un año.

e) Los contratos deberán, en general, contener una opción de compra del bien

arrendado, salvo que las partes justificadamente acuerden lo contrario.

f) La opción de compra deberá ser de un valor significativamente inferior al

valor económico estimado del bien a la fecha en que puede ser ejercida.

Los elementos antes mencionados corresponden a las reglas generales que deben

cumplirse en los contratos, sin perjuicio de las restricciones especiales que se

señalan en esta Circular para operaciones específicas.

Las condiciones señaladas en las letras d) y e) no alcanzan a los arrendamientos

temporales que excepcionalmente puedan efectuarse sobre bienes que hayan sido

recuperados por contratos anteriores mientras no se recoloquen en una nueva

operación de leasing financiero.

3. Leasing Inmobiliario.

Las empresas podrán realizar operaciones de leasing inmobiliario siempre que los

contratos de arriendo no correspondan a bienes raíces destinados a vivienda.

Los contratos de leasing inmobiliario deberán contemplar un plazo mínimo de 5

años y el valor actual de la totalidad de las cuotas no podrá ser inferior al

40% del valor de tasación del correspondiente bien o, cuando se trate de lease-back

de un bien usado, del valor de tasación deducido el ajuste de que trata el

numeral 4.1 de este título.

4. Lease-back de bienes usados.

Las empresas de leasing podrán efectuar operaciones de lease-back de bienes

usados bajo las condiciones señaladas en los números precedentes, debiendo

además cumplir con las que se establecen en los numerales siguientes.

Quedan comprendidos dentro de las operaciones de lease-back de bienes usados de

que se trata, tanto el arrendamiento de esos bienes adquiridos directamente del

arrendatario, como el de bienes que hayan pertenecido a éste y se adquieran de

un tercero. Asimismo, se considerarán como lease-back de bienes usados para los

efectos de las presentes normas, los arrendamientos de bienes que se adquieran

de una persona natural o jurídica que se encuentre vinculada por propiedad o

gestión al arrendatario.

4.1. Valor de los bienes.

Para adquirir los bienes que serán entregados en arriendo, las empresas de

leasing deberán contar con una tasación de dichos bienes efectuada sobre la base

de criterios estrictamente técnicos que permitan determinar su valor comercial.

En la tasación, que deberá realizarla una persona idónea e independiente del

respectivo vendedor, deberá quedar constancia, entre otras cosas, del estado en

que se encuentra el bien, de su vida útil estimada, del grado o riesgo de

obsolescencia tecnológica, de las facilidades o dificultades para su

mantenimiento futuro o para una eventual venta posterior, como por ejemplo, si

se trata o no de una marca conocida en el mercado y si existen o no

representantes en Chile que provean repuestos y servicio técnico.

El valor de los bienes usados que se debe considerar para efectuar operaciones

de lease-back de tales bienes, no podrá ser superior al valor de tasación del

correspondiente bien, menos una deducción que deberá aplicar la propia empresa

de leasing para cubrir el menor valor por conceptos tales como depreciación u

obsolescencia esperada, otros riesgos de fluctuación de precios y gastos

estimados de rescate.

Este ajuste o deducción para determinar el valor máximo que debe asignarse al

bien para una operación de lease-back de bienes usados, no podrá representar un

porcentaje inferior al que se señala en el Anexo N° 1 de esta Circular, en

relación con el valor comercial a la fecha de la respectiva tasación.

4.2. Gravámenes y prohibiciones.

Los bienes usados que sean adquiridos para darlos en arrendamiento deberán estar

libres de gravámenes y prohibiciones.

4.3. Limite de operaciones de lease-back de bienes usados.

La suma de los contratos de arrendamiento que mantenga la empresa de leasing,

correspondientes a operaciones de lease-back de bienes usados, no podrá exceder

el 50% del saldo total de contratos de arrendamiento de la respectiva empresa.

III. OPERACIONES DE LAS EMPRESAS DE LEASING.

Las sociedades de leasing deben cumplir, en sus operaciones, con las siguientes

disposiciones:

1. Endeudamiento máximo.

Las empresas de leasing podrán mantener obligaciones de dinero para con terceros

hasta por el equivalente a 20 veces su capital pagado y reservas. Por

obligaciones de dinero se entenderá, para estos efectos, la suma del pasivo

circulante más el pasivo a largo plazo de la empresa.

2. Límites de crédito.

2.1. Límites individuales.

El saldo de las obligaciones que una misma persona mantenga con una empresa de

leasing, derivadas de los contratos que celebre con ella, no podrá exceder del

equivalente al 75% del capital pagado y reservas de la sociedad.

Para determinar el límite que puede alcanzar un contrato se considerarán como

uno solo aquellos que formen parte de un mismo proyecto o negocio, aunque

correspondan a personas distintas, salvo que se trate de empresas que sean

sujeto de crédito con prescindencia de los resultados del proyecto de que se

trate.

Se exceptuarán de este límite los servicios e instituciones que estén incluidos

en el sistema de administración financiera del Estado según el artículo segundo

del D.L. N° 1.263 de 1975, siempre que se trate de operaciones autorizadas por

el Ministerio de Hacienda y aprobadas por la Contraloría General de la

República.

2.2. Límite de créditos a personas relacionadas.

Al tratarse de operaciones con personas relacionadas con la empresa de leasing

de que trata el número siguiente, el límite equivalente al 75% del capital

pagado y reservas antes señalado se aplicará para el conjunto de las operaciones

con partes relacionadas.

3. Operaciones con partes relacionadas.

3.1. Personas relacionadas.

Para los efectos de las presentes instrucciones, se considerará como parte

relacionada a una empresa de leasing filial de un banco, a cualquier persona

natural o jurídica que esté vinculada al banco matriz o a la empresa de leasing,

a través de la propiedad o de la gestión, de acuerdo con las reglas establecidas

por esta Superintendencia en el Capítulo 12-4 de la Recopilación Actualizada de

Normas para bancos y sociedades financieras.

3.2. Condiciones generales que deben cumplir las operaciones con partes

relacionadas.

De acuerdo con lo señalado en el título II de la Circular N° 8 del 20 de

diciembre de 1989, de Filiales, los actos, contratos, negocios y operaciones de

una sociedad filial con partes relacionadas, deberán observar condiciones de

equidad equivalentes a las que habitualmente predominan en el mercado.

Cualquier trato especial que dé una empresa de leasing filial de un banco a

alguna persona relacionada, dará lugar a las sanciones correspondientes.

3.3. Restricciones para los contratos de arriendo con personas relacionadas.

a) Sólo podrán arrendarse a personas relacionadas bienes inherentes al giro del

arrendatario, excepto cuando se trate de bienes de consumo durables.

b) En los contratos de arriendo con personas relacionadas se deberá incluir

siempre la opción de compra del bien por parte del arrendatario, aun cuando se

trate de bienes recuperados los cuales, en caso de arrendarse a una parte

relacionada, deberán ser recolocados en una operación propia del giro de la

compañía, es decir, de leasing financiero.

4. Créditos a empresas del Estado.

De conformidad con lo prescrito en el inciso segundo del artículo 24 de la Ley

N° 18.482, las empresas en que el Estado, directa o indirectamente, tenga una

participación igual o superior al 50% del capital social, pueden suscribir

contratos de arrendamiento a largo plazo no renovables sólo cuando cuenten con

la autorización previa concedida, mediante decreto exento conjunto, por los

Ministerios de Hacienda y de Economía, Fomento y Reconstrucción.

En consecuencia, las sociedades filiales de bancos deberán abstenerse de

celebrar contratos de leasing con las empresas antes señaladas, a menos que

éstas se encuentren previamente autorizadas para tal efecto en la forma indicada

precedentemente.

Para los efectos de que trata este número, se incluye como Anexo N° 2 de esta

Circular la nómina de empresas del Estado que enviara a esta Superintendencia el

Ministerio de Hacienda, sujetas a la disposición indicada.

5. Entrega de bienes en garantía.

Las empresas de leasing no podrán dar en garantía aquellos bienes entregados en

arrendamiento con opción de compra. Sólo podrán hacerlo a favor de los propios

arrendatarios.

6. Relación de operaciones activas y pasivas.

Las empresas de leasing deberán mantener una estructura de activos y pasivos que

limite el riesgo por concepto de variaciones en el nivel de precios y en los

tipos de cambio de las diferentes monedas en que pacten sus operaciones. Por tal

motivo, deberán guardar, en términos absolutos, las relaciones entre sus

operaciones activas y pasivas que se indican a continuación.

6.1. Operaciones reajustables en moneda nacional.

Las sociedades de leasing no podrán tener una diferencia entre activos en pesos

reajustables y pasivos de igual naturaleza, superior al equivalente de una vez

el capital pagado y reservas. Para este margen se considerarán como operaciones

en pesos reajustables aquellas indexadas en Unidades de Fomento (UF), al Indice

de Precios al Consumidor (IPC), al Indice Valor Promedio (IVP) u otra unidad de

cuenta que se relacione con un índice general de precios. Para estos efectos,

considerando las normas de corrección monetaria, el capital y reservas se

incluirá como fuente de financiamiento reajustable y el activo fijo se incluirá

como un activo reajustable.

6.2. Operaciones en moneda extranjera.

La diferencia entre los activos y pasivos en moneda extranjera no podrá superar

el equivalente a una vez el capital pagado y reservas. Para este margen se

considerarán como operaciones en moneda extranjera todos los activos y pasivos

reajustables por la variación del tipo de cambio de alguna moneda extranjera o

expresados en esas monedas. El cumplimiento de este margen es con prescindencia

de los seguros de cambio que la empresa haya tomado en prevención de riesgos

cambiarios.

6.3. Operaciones con otro tipo de reajustabilidad.

La diferencia entre el monto de los contratos de leasing que se reajusten según

alguna modalidad diferente a las indicadas anteriormente y los pasivos de igual

naturaleza, no podrá exceder del equivalente a una vez el capital pagado y

reservas de la respectiva entidad.

6.4. Plazo de las operaciones.

Las empresas de leasing deberán guardar una determinada relación entre activos y

pasivos de plazos remanentes similares. Se computarán como activos los contratos

de leasing según su plazo remanente y los activos para leasing y los valores

negociables, considerados ambos como activos de corto plazo. En los pasivos, en

tanto, se deberán incluir, según el vencimiento, las deudas con bancos y otras

instituciones financieras, las obligaciones por bonos en circulación, las deudas

con proveedores y otras obligaciones exigibles.

Las relaciones que deben cumplirse son las siguientes:

a) Relación de corto plazo: la diferencia entre pasivos y activos cuyo plazo

remanente sea de hasta un año no podrá ser superior a dos veces el capital

pagado y reservas de la sociedad.

b) Relación de mediano plazo: la diferencia entre pasivos y activos cuyo plazo

remanente sea de más de un año hasta tres años no podrá ser superior a dos veces

el capital pagado y reservas.

c) Relación de largo plazo: la diferencia entre pasivos y activos cuyo plazo

remanente sea superior a tres años no podrá exceder del equivalente a dos veces

el capital pagado y reservas.

IV. EVALUACION DE LOS ACTIVOS CORRESPONDIENTES A LAS OPERACIONES DE LEASING.

Con el objeto de constituir oportunamente las provisiones necesarias para cubrir

eventuales pérdidas o sobrevaloraciones, las compañías de leasing deberán

mantener evaluados en forma permanente los riesgos asumidos en sus contratos y

la valorización de los bienes recuperados, de acuerdo con los criterios que se

señalan en este título.

La aplicación de los criterios que más adelante se explicitan, requiere del

análisis de información confiable y oportuna sobre la situación de los deudores

y de conclusiones fundadas acerca de los riesgos y de las posibles pérdidas.

Para ello, es imprescindible que cada compañía de leasing cuente con

procedimientos administrativos, instancias de control interno y sistemas

adecuados para mantener permanentemente evaluados los riesgos de esos activos

sobre la base de la metodología que se dispone. Esos sistemas deberán permitir,

en cualquier momento, la consulta de la clasificación de la cartera de contratos

de leasing en las correspondientes categorías de riesgo que se establecen y la

revisión de dichas clasificaciones cada vez que sea necesario. Además, dichos

sistemas deberán contemplar la disponibilidad de información de detalle sobre

los bienes dados en arriendo y sobre las garantías adicionales que resguarden

los contratos, como asimismo, de los bienes recuperados que se mantengan para la

venta o se encuentren arrendados.

1. Contratos de leasing.

1.1. Clasificación de los contratos.

La clasificación de la cartera de contratos consiste en asignarle a cada

contrato una categoría de riesgo sobre la base de la evaluación de la capacidad

de pago del arrendatario respecto de los contratos que mantenga con la empresa

de leasing, estimando el monto de las posibles pérdidas de la operación a la luz

de la situación financiera del arrendatario, su cumplimiento de pago, las

garantías adicionales que existieran para cada contrato, las condiciones de

recuperabilidad y valor de mercado de los bienes dados en leasing y otros

elementos de análisis, según el caso.

Analizados esos factores, un contrato quedará clasificado en alguna de las

siguientes categorías de riesgo, cada una de las cuales tiene asociado un rango

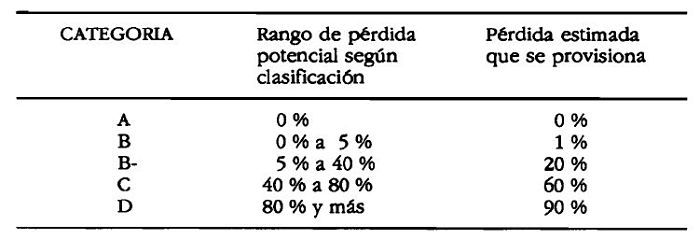

de pérdida potencial:

a) Categoría "A": Contratos de riesgo normal;

b) Categoría "B": Contratos de riesgo potencial superior al normal;

c) Categoría "B-": Contratos con pérdidas esperadas;

d) Categoría "C": Contratos con pérdidas esperadas significativas; y,

e) Categoría "D": Contratos irrecuperables.

1.2. Definición de las categorías de riesgo.

1.2.1. Categoría "A".

Los contratos que reciban la clasificación en Categoría "A", de riesgo normal,

serán aquellos que al momento de su evaluación no presenten duda de que se

desarrollarán. según las condiciones originalmente pactadas.

Por consiguiente, esta categoría se asignará a contratos en los cuales el

cliente haya cumplido oportunamente con el pago de las cuotas y nada indique que

dicho comportamiento cambiará en el futuro. Para esto se requiere, naturalmente,

que a la fecha en que se pacte el contrato, exista un claro conocimiento, tanto

de la situación de solvencia, como del flujo de ingresos con que cuenta el

cliente para enfrentar los pagos.

Los contratos que se clasifiquen en esta categoría deberán contemplar un plazo

de arrendamiento acorde con la vida útil económica del bien, junto con una

opción de compra que debe ser significativamente inferior al valor económico

esperado del bien a la fecha en que pueda ser ejercida.

1.2.2. Categoría "B".

Se clasificarán en Categoría "B", con riesgo superior al normal, los contratos

que presenten algún grado de incumplimiento en las condiciones originalmente

pactadas, lo que puede reflejarse en la falta de oportunidad en el pago de

alguna cuota o en la necesidad de modificar alguna de las condiciones del

contrato original, siempre que, de acuerdo al conocimiento de la actual

situación financiera del cliente, esos factores no afecten en forma importante

el flujo de ingresos esperados de la operación ni la recuperabilidad del bien en

condiciones normales, o bien, que el valor de los bienes dados en arriendo, así

como las garantías adicionales constituidas, cubran el saldo del contrato,

considerando los costos de recuperación y de la recolocación o enajenación de

los bienes.

Esta será la máxima categoría en que puedan ser clasificados los contratos en

que la recuperación esté basada en el valor de los bienes o de las garantías

adicionales, vale decir, no pueden clasificarse en Categoría "A" sobre esa base

cuando existan debilidades como las indicadas.

También serán elegibles para esta categoría, u otra de mayor riesgo, aquellos

contratos cuya estructura financiera difiera de las condiciones habituales para

el tipo de bien de que se trate, ya sea en términos del plazo al que han sido

pactados o por el valor fijado para la opción de compra.

Considerando lo anterior, especialmente la suficiencia de garantías y el valor

de los bienes, la pérdida potencial de los contratos clasificados en esta

categoría, si se materializara, sería inferior al 5% del valor neto del

contrato.

1.2.3. Categoría "B-".

Los contratos clasificados en la Categoría "B-", con pérdidas esperadas, son

aquellos que presentan atrasos reiterados en el pago de sus cuotas o que han

sido renegociados o prorrogados, en tal forma que el arrendatario paga una cuota

inferior a la originalmente pactada. Por otra parte sus estados financieros

presentan acentuadas debilidades, son de difícil comprobación o están

desactualizados, de manera que no es posible determinar cual es el origen de los

recursos o la real capacidad de pago con que cuenta. Estas características

permiten suponer que el servicio de la cuota puede interrumpirse en el futuro.

Por otra parte, en estos casos, las debilidades señaladas no alcanzan a

compensarse con el bien dado en arriendo o con las garantías adicionales, pues

por las condiciones de éstos necesariamente se generará una pérdida para la

compañía de leasing al momento de su recuperación.

Además serán elegibles para esta categoría, u otra de mayor riesgo, los

contratos cuya estructura financiera difiera significativamente de las

condiciones habituales para el tipo de bien de que se trate, ya sea en términos

del plazo al que han sido pactados o por el valor fijado para la opción de

compra.

También quedarán clasificados en esta categoría u otra de mayor riesgo, aquellos

contratos que durante su vigencia den origen a una pérdida continua en los

flujos operacionales de la compañía de leasing, como consecuencia de haberse

pactado con una tasa de interés o reajustes inferiores a los que sería necesario

aplicar para cubrir, como mínimo, el costo de fondos y los gastos de gestión en

que incurre la compañía para cursar la operación. La pérdida estimada en estos

casos corresponderá al valor actual de las diferencias entre los intereses y

reajustes pactados y los requeridos para una operación de financiamiento que

equilibre los gastos en que incurra la entidad arrendataria.

Las situaciones descritas permiten suponer que las pérdidas potenciales se

situarán entre el 5% y el 40% del valor neto del contrato.

1.2.4. Categoría "C".

Se clasificarán en la Categoría "C", con pérdidas esperadas significativas, los

contratos que presentan una alta morosidad en el pago de sus cuotas o reiteradas

modificaciones o renegociaciones.

A su vez, la situación financiera del diente presenta un claro deterioro, al

punto que no alcanza a generar ingresos suficientes para el pago total o parcial

de las cuotas, o bien la compañía no cuenta con información actualizada del

cliente.

Por otra parte, el rescate del bien dado en arrendamiento y la ejecución de las

garantías adicionales, sólo permitirían recuperar una porción del valor neto del

contrato.

Asimismo, deben ser clasificados en esta categoría, los contratos que hayan sido

otorgados con intereses y reajustes muy inferiores a los necesarios para cubrir

los costos de la operación. La pérdida estimada en estos casos corresponderá al

valor actual de la diferencia entre los intereses y reajustes pactados y los

requeridos para una operación de financiamiento que equilibre los gastos en que

incurra la entidad acreedora.

Serán también elegibles para esta categoría, u otra de mayor riesgo, los

contratos cuya estructura financiera difiera en forma manifiesta de las

condiciones habituales para el tipo de bien de que se trate, ya sea en términos

del plazo al que han sido pactados o por el valor fijado para la opción de

compra.

Las situaciones descritas permiten suponer que las pérdidas se situarán entre el

40% y el 80% del valor neto del contrato.

1.2.5. Categoría "D".

Deben ubicarse en la Categoría "D", contratos irrecuperables, aquellos que

presentan alta morosidad y donde los esfuerzos por recuperar el bien en arriendo

han sido infructuosos o cuando existen antecedentes de que, en caso de llegar a

recuperar el bien dado en leasing y ejecutar las garantías adicionales, se

obtendrá un valor muy bajo en proporción al saldo neto del contrato.

Las situaciones descritas permiten suponer que las pérdidas se situarán entre el

80% y el 100% del valor neto del contrato.

1.3. Valorización del bien o garantías adicionales del contrato.

Para considerar el valor de los bienes y de las garantías adicionales en el

proceso de clasificación de los contratos, es condición imprescindible que la

compañía cuente con tasaciones actualizadas de dichos bienes y garantías, desde

el momento en que ellos constituyen un elemento fundamental para la evaluación

del riesgo del contrato, especialmente en aquellos casos en que se manifieste

alguna de las debilidades señaladas en los numerales anteriores, que hagan

presumir su clasificación en alguna de las categorías que contemplan pérdidas

esperadas.

Para ser consideradas en la clasificación de los contratos, las tasaciones no

podrán tener una antigüedad superior a un año. No obstante esta antigüedad

máxima, en el evento que se hayan producido cambios significativos en el

mercado, deberá ajustarse oportunamente el valor de los bienes a la nueva

realidad.

Las tasaciones deberán ser efectuadas por un profesional designado por la

compañía de leasing y se deberán aplicar criterios estrictamente técnicos para

determinar el valor comercial de los respectivos bienes, teniendo en

consideración, entre otras cosas, el estado en que se encuentren, su vida útil

estimada, el grado de obsolescencia tecnológica, la existencia de servicio

técnico proporcionado por proveedores estables, la existencia de mercados

amplios en que puedan ser transados, los costos de mantenimiento y de

recolocación o venta, etc., aspectos todos que deberán constar suficientemente

en el informe respectivo, de acuerdo al tipo de bien de que se trate.

1.4. Modificaciones o renegociaciones de los contratos.

Las empresas de leasing deberán cuidar que una modificación o renegociación de

un contrato se efectúe sólo en aquellos casos en que, usando criterios realistas

en la valorización de eventuales garantías y considerando la tasación del bien y

la capacidad de pago del cliente, se pueda establecer razonablemente que el

nuevo contrato podrá ser recuperado íntegramente a través del pago de sus

cuotas.

En todo caso, cualquier cambio en las condiciones inicialmente pactadas, aun

cuando se trate sólo de un cambio en los plazos, se considerará como un contrato

renegociado para los efectos de su clasificación.

1.5. Revisión de esta Superintendencia.

Este Organismo revisará las clasificaciones que, de acuerdo con las normas de la

presente Circular, deben efectuar las compañías de leasing, a fin de verificar

la correcta aplicación de los criterios establecidos. Las revisiones se harán a

través de inspecciones de carácter habitual y ellas pueden dar lugar a cambios o

reclasificaciones de los contratos.

1.5.1. Cambios en las clasificaciones.

Si con la información disponible esta Superintendencia constatare que la

categoría en la que ha sido clasificado algún contrato no es aquella que debió

asignársele, de acuerdo con las pautas establecidas en estas normas, se

procederá a reubicarlo en la categoría de riesgo que corresponda.

Las modificaciones que se efectúen sustituirán para todos los efectos a las

clasificaciones dispuestas por la empresa de leasing y no podrán ser cambiadas

hacia categorías de riesgo menor sin que, en forma previa, la compañía

fundadamente solicite una reconsideración y cuente con la aprobación de este

Organismo. En todo caso, dicha reconsideración se resolverá, a más tardar, en la

siguiente visita destinada a examinar los activos de la compañía solicitante.

1.5.2. Reclasificación total.

Si en la revisión efectuada por esta Superintendencia se constatare que la

clasificación hecha por la compañía difiere en forma significativa de los

criterios establecidos en la presente Circular, este Organismo podrá rechazarla

como un todo y la empresa deberá realizar una nueva clasificación que se

ajuste estrictamente a las pautas establecidas, en un plazo máximo de 30 días.

1.6. Información requerida.

Las clasificaciones que efectúe la compañía de leasing deberán basarse en la

información documentada que de cada contrato se tenga acerca de los aspectos

claves, tales como la oportunidad en el pago de las cuotas, el valor de los

bienes o garantías contenidos en tasaciones confiables, etc., antecedentes que

son necesarios para obtener conclusiones fundadas que permiten determinar los

riesgos correspondientes.

Entre aquellos elementos que deben considerarse para la asignación de cada

categoría, especialmente las de bajo riesgo, esta Superintendencia enfatiza la

necesidad de contar con los siguientes antecedentes de respaldo que deben

mantenerse en archivos de fácil consulta:

a) Memorándum de aprobación de la operación, en que se señale el número del

contrato, la identificación del arrendatario, una descripción del o de los

bienes arrendados, el nombre del proveedor, las garantías adicionales si las

hay, precio del bien y demás costos que se incluyen en el monto total a

financiar del contrato y forma de pago de las rentas. Este memorándum deberá

tener la firma de la o las personas que autorizan la operación.

b) Factura de adquisición del o de los bienes dados en arriendo.

c) Acta de entrega del o de los bienes dados en arriendo, en donde quede

claramente establecida la fecha de entrega, la descripción de los bienes

entregados y la conformidad del arrendatario.

d) Análisis de la situación financiera del arrendatario o evaluación del

proyecto, en los casos que corresponda, que contenga una apreciación del riesgo

de la operación al momento de aprobarse y cuando existan ciertas dificultades,

por parte del arrendatario, en el pago de las rentas pactadas en el contrato. La

fortaleza del análisis dependerá de la confiabilidad de los antecedentes

financieros del deudor y de la actualización de ellos, cuando la situación así

lo requiera. Por lo tanto, las compañías deberán hacer los máximos esfuerzos

para obtener de sus arrendatarios la entrega de dichos antecedentes financieros

en el momento de evaluar la operación o en las oportunidades en que se requiera

efectuar modificaciones o renegociaciones de los términos originales del

contrato.

e) Tabla de desarrollo del contrato, en la cual se identifique claramente el

monto que se financia y el monto y fecha de vencimiento de cada una de las

cuotas.

f) Los contratos suscritos, con sus anexos o modificaciones que hayan tenido.

g) Las modificaciones a las condiciones pactadas que signifiquen prórrogas,

ampliaciones de plazo, disminución del monto de las cuotas de arriendo,

novaciones por cambio de arrendatario y, en general, renegociaciones de cuotas

impagas, deberán constar explícitamente

en los contratos que se acuerden. En estos casos, en el memorándum de aprobación

se deberá dejar constancia clara de la evaluación efectuada por la compañía, que

justifica el otorgamiento de las nuevas condiciones.

2. Bienes recuperados.

La evaluación del activo correspondiente a los bienes rescatados que no hayan

sido recolocados en nuevas operaciones de leasing financiero, se efectuará sobre

la base de la comparación entre el monto registrado en el activo y el valor

comercial vigente a la misma fecha. El valor comercial se determinará de

tasaciones actualizadas, de acuerdo con los criterios establecidos en el numeral

1.3 anterior.

La pérdida estimada, para efectos de constitución de provisiones, corresponderá

a la diferencia entre la suma de los valores comerciales y el total de los

valores contables, cuando este último sea superior.

V. EXIGENCIA DE PROVISIONES Y CASTIGOS DE CONTRATOS DE LEASING Y BIENES

RECUPERADOS.

Las empresas de leasing deberán mantener permanentemente constituidas las

provisiones necesarias para cubrir las eventuales pérdidas determinadas sobre la

base de la evaluación tratada en el titulo IV de esta Circular y efectuar los

castigos contables de los contratos y bienes recuperados de acuerdo con las

siguientes instrucciones:

1. Provisión para contratos de leasing.

1.1. Pérdida estimada de los contratos.

Para efectos de la determinación de las provisiones que se deban constituir para

cubrir el riesgo de la cartera de contratos de arriendo, se asignará a cada

categoría un porcentaje determinado de pérdida esperada, de acuerdo a la

siguiente tabla:

.

La pérdida estimada de la cartera de contratos corresponderá a la suma de los

montos que resulten de multiplicar el porcentaje de pérdida estimada

correspondiente a cada una de las categorías definidas anteriormente por el

valor neto de los contratos clasificados en dichas categorías.

1.2. Provisión global.

Las compañías de leasing deberán mantener una provisión global para cubrir el

riesgo de la cartera de contratos, por un monto mínimo equivalente a la pérdida

estimada que se hubiera determinado conforme a lo señalado en el numeral

precedente.

La provisión que debe mantenerse variará según los cambios que experimente dicha

pérdida estimada. Por consiguiente, las provisiones deberán incrementarse cuando

los riesgos que ellas cubren aumenten y, cuando éstos disminuyan, podrán

revertirse los excedentes que se produzcan, hasta el monto de la pérdida

estimada que haya sido informada por este Organismo según se indica a

continuación.

La pérdida estimada de la cartera de contratos para efectos de provisiones será

comunicada por esta Superintendencia a las empresas de leasing al término de las

revisiones periódicas que efectúe según lo señalado en el numeral 1.5 del título

IV de esta Circular, sin perjuicio de hacerlo, además, cada vez que cuente con

los elementos de juicio necesarios para precisarla.

El monto de la pérdida estimada que determine esta Superintendencia se expresará

en unidades de fomento y se entenderá vigente desde el momento en que sea

comunicado y hasta que la compañía reciba una nueva comunicación en tal sentido.

En todo caso, si como consecuencia de las nuevas clasificaciones que debe

practicar la empresa aumenta el monto correspondiente a dicha pérdida estimada,

se deberá incrementar la provisión global hasta cubrir ese monto.

Por otra parte, si con posterioridad a la comunicación de esta Superintendencia,

la compañía de leasing estimare que el monto de las provisiones que debe

mantener, de acuerdo con esa comunicación, resulta excesivo por haberse

castigado contratos que incidían en forma importante en la pérdida estimada de

la cartera, podrá solicitar a este Organismo una reconsideración de esa

exigencia de provisiones mínimas, para lo cual deberá acompañar los antecedentes

de los castigos efectuados.

1.3. Provisión mínima exigida.

La provisión mínima que debe mantenerse para cubrir los riesgos de la cartera de

los contratos de leasing, corresponderá a la provisión global constituida según

lo indicado en el numeral precedente, salvo que ella sea inferior al 0,75% del

total del valor neto de los contratos, caso en que deberá ajustarse dicha

provisión global para hacerla equivalente al monto que resulte de la aplicación

de ese porcentaje.

2. Castigos de contratos de arrendamiento.

Las empresas de leasing deberán castigar contablemente un contrato de

arrendamiento cuando se cumpla alguna de las siguientes circunstancias, sin

perjuicio de seguir ejerciendo, cuando corresponda, sus derechos para la

recuperación de los montos impagos o de los bienes arrendados.

a) Cuando un contrato que mantenga cuotas impagas, no esté amparado por un

título ejecutivo;

b) Al cumplirse el plazo de prescripción de las acciones de cobro o al momento

del rechazo de la ejecución del contrato por resolución judicial ejecutoriada;

c) Cuando, por insolvencia del arrendatario u otra causa sobreviniente, la

compañía considere que no existe ninguna posibilidad de recuperación de las

rentas de arrendamiento, y el valor del bien no pueda ser considerado para los

efectos de recuperación del contrato, ya sea por el estado en que se encuentra,

por los gastos que involucraría su recuperación, traslado y mantención, por

obsolescencia tecnológica o por no existir antecedentes sobre su ubicación y

estado actual.

d) Por último, aun cuando la compañía estime que puede lograr la recuperación de

los montos adeudados, deberá seguir el criterio prudencial de castigar todas las

cuotas vencidas, cuando la más antigua de ellas haya cumplido 12 meses desde su

vencimiento y, posteriormente, castigar las cuotas restantes a medida que vayan

venciendo. Este último procedimiento podrá anticiparse mediante el castigo del

saldo total del contrato, lo que en todo caso se hará al presentarse alguna de

las circunstancias antes señaladas.

3. Provisiones y castigos de bienes recuperados.

Las empresas de leasing deberán mantener, en todo momento, provisionada la

pérdida estimada que se determine al aplicar el procedimiento señalado en el

N° 2 del título IV de esta Circular.

Los valores contables de los bienes que hayan sido recuperados por contratos

resueltos, deberán ser castigados al cumplirse doce meses desde su registro en

el activo de la compañía, en la medida en que no se encuentren arrendados con

opción de compra.

VI. NORMAS CONTABLES.

Además de las instrucciones contables impartidas a las sociedades filiales de

bancos en general, contenidas en el título V de la Circular N° 8 de 20 de

diciembre de 1989 y sus modificaciones y de las señaladas en el título

precedente, las empresas de leasing deberán ceñirse a las siguientes normas en

las materias que se indican:

1. Contabilización de las operaciones de leasing.

1.1. Suscripción de contratos.

La suscripción de los contratos se reflejará contablemente mediante su registro

en cuentas de orden, por su valor nominal. Los respectivos importes se

revertirán al momento de registrar en el activo las obligaciones de los

arrendatarios, según lo indicado en el numeral 1.3 de este título.

1.2. Adquisición de los bienes para leasing.

Los bienes que se adquieran para cumplir con los contratos se registrarán

cargando a la cuenta "Activos para leasing", del circulante, todos los costos

que se relacionen directamente con su adquisición, en forma similar a la compra

de un bien para uso de la propia empresa, incluidos los necesarios para que los

bienes queden en condiciones de ser utilizados por el arrendatario. Dentro de

los costos podrán considerarse los intereses y reajustes de las obligaciones

asumidas por la compañía para la adquisición de los bienes, que se hayan pagado

o devengado hasta la fecha de su entrega al cliente.

Por consiguiente, la cuenta "Activos para leasing" reflejará los costos

acumulados de los bienes que se adquieren para cumplir con los contratos

suscritos, registrados sobre la base de obligaciones asumidas por la empresa,

sea que ya estén documentadas o simplemente provisinadas por su valor neto,

según el caso.

1.3. Deudores por leasing. Contabilización de los contratos.

Cuando se proceda a la entrega del bien, una vez firmada el acta de entrega

respectiva, deberá contabilizarse el valor nominal del contrato en la cuenta

"Contratos de leasing", abonando la cuenta de "Activos para leasing" por el

monto correspondiente al bien entregado, según lo indicado en el numeral 1.2

precedente, y acreditando la diferencia a la cuenta "Intereses diferidos",

complementaria de la primera mencionada.

Las cuentas señaladas deben clasificarse en el corto y largo plazo, según él

vencimiento hasta un año y a más de un año de las cuotas respectivas,

considerando la composición de capital e intereses según la tabla de desarrollo.

Para la clasificación entre corto y largo plazo de los saldos, las empresas de

leasing mantendrán cuentas separadas en su contabilidad, efectuando mensualmente

los traspasos correspondientes.

A fin de reflejar el valor nominal incluyendo el impuesto al valor agregado

(IVA) que corresponderá incorporar a cada una de las cuotas, la contabilización

anterior será complementada cargando la cuenta "Contratos de leasing" por el

importe de dicho impuesto, con abono a la cuenta complementaria "IVA diferido",

de corto y largo plazo, según el vencimiento.

1.4. Reajustes e Intereses de los contratos.

1.4.1. Reajustes.

Los reajustes deberán contabilizarse de acuerdo con los criterios generales

señalados en el N° 7 de este título. El abono a resultados se efectuará por el

importe neto de los reajustes aplicados a las cuentas "Contratos de leasing",

"Intereses diferidos" e "IVA diferido" antes señaladas.

1.4.2. Intereses.

Los intereses devengados se reconocerán mediante el traspaso a resultados de los

importes registrados en la cuenta "Intereses diferidos" antes mencionada,

correspondientes a las cuotas que vencen. Para cumplir con lo dispuesto en la

Circular N° 8 dirigida a las sociedades filiales bancarias, que exige el devengo

de intereses al menos al cierre de cada mes, deberán efectuarse los traspasos

adicionales que correspondan, en proporción a los días transcurridos desde los

vencimientos.

1.5. Provisiones y castigos de los contratos.

La provisión global señalada en el título V de esta Circular deberá quedar

reflejada en una cuenta única, vale decir, aquella no corresponderá a la suma de

provisiones asociadas a determinados contratos o riesgos.

Los excesos de provisiones que se liberen como consecuencia de una disminución

del riesgo global, se abonarán a la misma cuenta de resultados que se cargó en

su oportunidad para constituirlas.

Los castigos siempre deberán efectuarse aplicando las provisiones constituidas,

sin perjuicio de la obligación de volver a mantener el nivel de provisiones

mínimo exigido por este Organismo según las instrucciones del título V de esta

Circular.

2. Bienes recuperados.

2.1. Ingreso al activo.

Al momento de producirse la recuperación del o de los bienes entregados en

leasing por un contratos resuelto, se traspasará el valor neto del contrato,

según los importes registrados a esa fecha, a la cuenta "Bienes recuperados",

del activo circulante. No se reactivarán, por lo tanto, los importes que ya

estuviesen contablemente castigados.

La incorporación del importe a esa cuenta podrá originar, según lo dispuesto en

el N° 2 del título IV, un ajuste a la provisión señalada en el N° 3 del título V

de esta Circular.

Dado que se trata de bienes valorizados en su conjunto, por la vía de una

provisión, a un valor probable de venta, este activo no queda sujeto a

depreciaciones.

2.2. Recolocación de los bienes.

El arrendamiento con opción de compra de algún bien recuperado, se contabilizará

según lo señalado en el numeral 1.3 de este título, considerando como valor neto

de los contratos el valor comercial que conste en la respectiva tasación. La

diferencia con respecto al valor registrado según lo dispuesto en el numeral

precedente, cuando éste sea mayor que el valor comercial, se imputará contra las

provisiones constituidas o, si ellas fueran insuficientes, se aumentarán dichas

provisiones para absorber la pérdida. Si el valor contable fuese inferior al

valor comercial, se acreditará la diferencia a otros ingresos operacionales.

2.3. Venta de los bienes.

Para registrar las ventas de bienes recuperados, se procederá en forma similar a

la señalada en el numeral 2.2 precedente, en el sentido de aplicar las

provisiones constituidas para absorber las pérdidas. Por consiguiente, si el

precio de venta resulta inferior al valor contable se cargará la diferencia a

las provisiones y en el caso contrario se abonará una cuenta de otros ingresos

operacionales.

2.4. Arrendamientos sin opción de compra.

En el evento de entregarse en arriendo sin opción de compra un bien recuperado,

éste se mantendrá registrado según lo dispuesto en el numeral 2.1 anterior. Los

ingresos que se obtengan por dicho arrendamiento se llevarán a resultados no

operacionales al momento de percibirse o devengarse, según corresponda.

2.5. Castigos de bienes recuperados.

En caso de que corresponda efectuar un castigo para cumplir con lo establecido

en el N° 3 de título V de esta Circular se procederá en la forma que se indica a

continuación:

a) Al tratarse de bienes cuyo valor contable sea superior a su valor comercial

al momento del castigo, se ajustará el primero para dejarlo a su valor comercial

aplicando las provisiones constituidas y se traspasará a resultados no

operacionales la diferencia, es decir, el importe correspondiente al valor

comercial.

b) Cuando se trate de bienes cuyo valor contable sea inferior a su valor

comercial, se cargará directamente la cuenta de gastos no operacionales.

3. Valores negociables.

Las inversiones en valores negociables o depósitos a plazo que efectúen las

empresas de leasing para aplicar transitoriamente sus excedentes, conforme a lo

indicado en el numeral 3.3 del título II de la Circular N° 8 dirigida a las

sociedades filiales bancarias, deberán quedar valorizadas al cierre de cada mes

según lo siguiente:

a) Instrumentos de oferta pública: Los documentos emitidos por el Banco Central

de Chile o por el Estado y sus Organismos, como asimismo, aquellos emitidos por

bancos o sociedades financieras, deberán quedar registrados a su valor de

adquisición más reajustes, cuando corresponda, e intereses devengados según la

tasa de compra, o bien a su valor de mercado, el que sea menor.

b) Depósitos a plazo: Quedarán valorizados a su valor par o, si hubieren sido

adquiridos de terceros, al valor pagado más reajustes e intereses devengados

según la tasa de compra.

c) Documentos adquiridos con pacto: Las operaciones con pacto de retrocompra se

tratarán de la misma forma que un depósito a plazo, reconociéndose los intereses

de acuerdo con la tasa implícita y los reajustes, cuando corresponda.

d) Cuotas de fondos mutuos de renta fija: Se ajustarán según el valor de la

cuota al último día del mes.

Los resultados provenientes de las inversiones se reflejarán como ingresos no

operacionales.

5. Provisiones por activo fijo.

Si el valor contable al cual se encuentran registrados los bienes del activo

fijo es significativamente superior al valor de mercado de ellos, considerado

con un criterio amplio de empresa en marcha, este Organismo podrá establecer la

necesidad de mantener una provisión por la diferencia entre ambos valores.

6. Garantías otorgadas y recibidas.

Todas las garantías otorgadas o recibidas por la compañía deberán ser

registradas en cuentas de orden.

La apertura de dichas cuentas deberá adecuarse a la necesidad de cubrir los

requerimientos de información de esta Superintendencia, cuando corresponda.

En el caso de contratos de leasing entregados en garantía, la cuenta de orden

reflejará el valor neto de los contratos.

7. Reajustes y corrección monetaria.

Los resultados por los reajustes de derechos y obligaciones que contienen

condiciones de reajustabilidad no se registrarán bajo el concepto de "corrección

monetaria", sino que se reconocerán como tales en forma similar a los intereses

devengados.

La corrección monetaria, reflejada como tal en un resultado neto, deberá

aplicarse sobre el resto de los activos y pasivos no monetarios y sobre el

capital pagado y reservas. En el caso de la cuenta correspondiente al

capital pagado, se utilizará una cuenta especial de revalorización del capital

pagado, para registrar durante el año la correspondiente corrección monetaria,

ajustando el saldo de la primera sólo al cierre del ejercicio. Las cuentas de

resultado no serán objeto de corrección monetaria.

8. Tipo de cambio para efectos contables.

Los tipos de cambio para ajustar los activos y pasivos al cierre de cada mes,

deberán basarse en el "dólar observado" que publique el Banco Central de Chile

en el Diario Oficial correspondiente el último día hábil del mes respectivo.

VII. DISPOSICIONES TRANSITORIAS.

1. Aplicación de las normas sobre clasificación de contratos.

Las instrucciones contenidas en el título IV de esta Circular, con excepción de

lo indicado en su N° 2, como asimismo la aplicación de las bases de cálculo de

la provisión global señalada en el numeral 1.1 del título V, se harán plenamente

exigibles sólo a contar del 31 de diciembre de 1992. Sin embargo, las empresas

de leasing deberán tomar desde luego las medidas necesarias para que, en lo

posible, la información acerca de los contratos que se remita a esta

Superintendencia en el curso del presente año, incluya los contratos

reclasificados según las nuevas instrucciones, particularmente en el caso de las

categorías que contemplan pérdidas esperadas.

2. Provisión mínima sobre contratos de leasing.

La exigencia de mantener una provisión global mínima equivalente a un 0,75% del

valor neto de la cartera, señalada en el numeral 1.3 del título V, podrá

cumplirse gradualmente. Para el efecto, al 31 de diciembre de 1992 será exigible

sólo un 0,5%, pudiendo completarse la diferencia, en los casos que corresponda,

a más tardar el 30 de junio de 1993.

3. Información para esta Superintendencia.

Se mantienen vigentes, hasta nuevas instrucciones, aquella normas relativas a

formularios actualmente en uso que se exigieron mediante la Circular N° 2 de 9

de septiembre de 1988.

Se derogan las siguientes normas de esta Superintendencia dirigidas a las

sociedades filiales: Circular N° 2 de 9 de septiembre de 1988; Circular N° 3 de

2 de noviembre de 1988; Circular N° 6 de 4 de julio de 1989; Circular N° 12 de 3

de junio de 1991; Circular N° 14 de 30 de julio de 1991; y, Carta Circular N° 2

de 13 de agosto de 1991.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

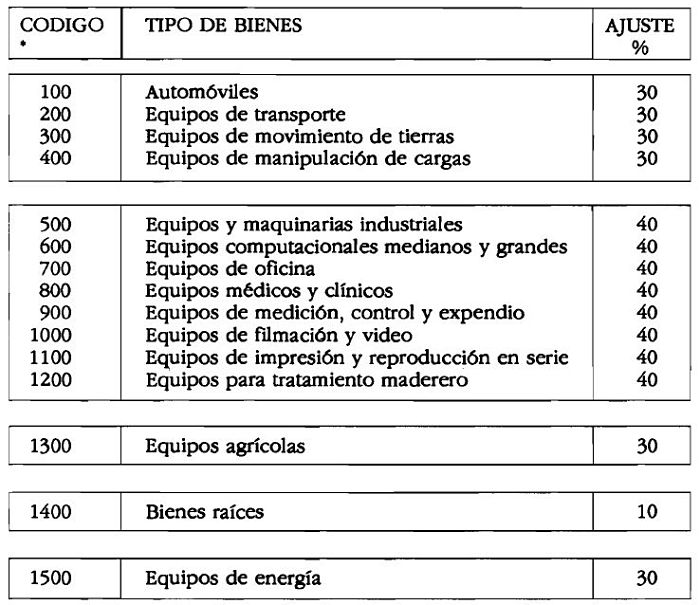

Ajustes minímos de tasación para operaciones de lease-back de bienes usados

.

* Los códigos corresponden a los que se utilizan para efectos de informar a esta

Superintendencia los tipos de bienes arrendados.

ANEXO N° 2

Nómina de empresas del Estado.

- Empresa Nacional del Petróleo

- Refinería de Petróleo Concón S.A.

- Petrox S.A. Refinería de Petróleo

- Empresa Almacenadora de Combustible Ltda.

- Empresa Nacional de Minería

- Empresa de los Ferrocarriles del Estado

- Isapre Ferrosalud S.A.

- Empresa Portuaria de Chile

- Empresa de Correos de Chile

- Empresa de Abastecimiento de Zonas Aisladas

- Televisión Nacional de Chile

- Radio Nacional de Chile

- Astilleros y Maestranzas de la Armada

- Fábrica y Maestranzas del Ejército

- Empresa Nacional de Aeronáutica

- Empresa Nacional del Carbón

- Carbonífera Victoria de Lebu S.A.

- Empresa Minera Aysén Ltda.

- Agrícola y Servicios Isla de Pascua Ltda.

- Sociedad Transporte Marítimo Chiloé-Aysén Ltda.

- Sociedad Agrícola Corfo Ltda.

- Empresa de Transportes de Pasajeros Metro S.A.

- Empresa Marítima S.A.

- Empremar Sur S.A.

- Transcontainer S.A.

- Empresa Eléctrica Colbún Machicura S.A.

- Empresa Eléctrica de Aysén S.A.

- Empresa Eléctrica del Norte Grande S.A.

- Empresa Metropolitana de Obras Sanitarias S.A.

- Empresa de Obras Sanitarias V Región S.A.

- Comercializadora de Trigo S.A.

- Polla Chilena de Beneficencia

- Zona Franca de Iquique S.A.

- Empresa de Transporte Ferroviario S.A.

- Empresa Periodística La Nación S.A.

- Empresa de Servicios Sanitarios de Tarapacá S.A.

- Empresa de Servicios Sanitarios de Antofagasta S.A.

- Empresa de Servicios Sanitarios de Atacama S.A.

- Empresa de Servicios Sanitarios de Coquimbo S.A.

-Empresa de Servicios Sanitarios del Libertador S.A.

- Empresa de Servicios Sanitarios del Maule S.A.

- Empresa de Servicios Sanitarios del Bío- Bío S.A.

- Empresa de Servicios Sanitarios de la Araucanía S.A.

- Empresa de Servicios Sanitarios de Los Lagos S.A.

- Empresa de Servicios Sanitarios de Aysén S.A.

- Empresa de Servicios Sanitarios de Magallanes S.A.