CIRCULAR

BANCOS N° 2.518

FINANCIERAS N° 889

Santiago, 29 de Enero de 1990.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 18-2 y 19-2.

Agrega Capítulo 18-2 Publicación de Estados de Situación y reemplaza instrucciones del Capítulo 19-2, sobre auditores externos.

Esta Superintendencia ha resuelto incorporar a la Recopilación Actualizada de Normas, las instrucciones de carácter permanente para la preparación de los estados de situación que debe exigir este Organismo en diversas fechas dentro de un año calendario.

Por consiguiente, dichas disposiciones se aplicarán en lo futuro cada vez que esta Superintendencia ordene la publicación de estados de situación, conforme a lo dispuesto en el articulo 15 del D.L. N° 1.097.

Por otra parte, atendido que los auditores externos de los bancos y sociedades financieras se encuentran sujetos a la fiscalización de este Organismo y que, a partir del año 1990, las auditorias de sus estados financieros pueden ser hechas solamente por firmas de auditores inscritas en el Registro de Auditores de esta Superintendencia, se ha resuelto remplazar el Capitulo 19-2 "Auditoría de Estados Financieros" por el nuevo Capitulo 19-2 "Auditores Externos".

Las normas contenidas en este nuevo Capitulo 19-2 no difieren, en lo substancial, de las instrucciones actualmente vigentes. Sin embargo, se han eliminado aquellas disposiciones que son de aplicación a los auditores y que, por consiguiente, se impartirán directamente a esas empresas. Por otra parte, se han complementado las normas, particularmente en lo que se refiere a la contratación de auditores externos para trabajos diferentes a la auditoría de estados financieros anuales, y se ha agregado un Anexo con la nómina de las firmas que están inscritas en el Registro de esta Superintendencia con la facultad para efectuar auditorías a bancos y sociedades financieras.

En consecuencia, sírvase agregar a la Recopilación antes citada el Capítulo 18-2 y remplazar el Capítulo 19-2 y las siguientes hojas por las que se adjuntan a la presente Circular: hoja 8 del Indice de Capítulos y la primera hoja y la N° 7 del Indice de Materias.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 18-2 (Bancos y Financieras)

MATERIA

PUBLICACION DE ESTADOS DE SITUACION

1. Disposiciones generales

De conformidad con lo dispuesto en el artículo 15 del DL N° 1097, esta Superintendencia debe requerir a lo menos cuatro veces al año a los bancos y sociedades financieras la presentación de estados sobre la situación de sus negocios

Estos estados de situación se prepararán y publicarán de acuerdo con las instrucciones del presente Capítulo y con las demás normas contables e instrucciones específicas que pueda impartir esta Superintendencia

Además de la información que debe publicarse en el periódico de la ciudad sede de su Casa Matriz de acuerdo con las presentes normas, este Organismo podrá ordenar, en cada una de esas oportunidades, la incorporación de otros antecedentes adicionales que considere importantes para una adecuada información al público

Para la entrega de los estados de situación a esta Superintendencia y su posterior publicación, las instituciones se atendrán a las siguientes instrucciones

1 1 Envío de los estados de situación a esta Superintendencia

Las instituciones fiscalizadas deberán enviar a esta Superintendencia sus estados de situación referidos a la fecha que se determine y dentro del plazo que en cada oportunidad se establezca

Para ese efecto las empresas entregarán un ejemplar del estado de situación con las correspondientes notas, debidamente firmado

1 2 Publicación

La publicación en la prensa se efectuará a contar del 6° día hábil bancario después de entregada la información de esta Superintendencia

El contenido de los estados de situación que se publiquen deberá corresponder exactamente a la misma información enviada a este Organismo, sin perjuicio de lo señalado en el numeral 1 3 siguiente

Una vez efectuada la publicación, las instituciones deberán hacer llegar a este Organismo un ejemplar de ella, dentro del plazo que se fije para el efecto

1 3 Rectificaciones

Si los estados de situación contienen errores o no cumplen con las normas impartidas, este Organismo podrá exigir, entre otras medidas, las rectificaciones que correspondan o una nueva publicación con información corregida, en la forma que disponga

1 4 Nombres y cargos

Al final de las notas debe indicarse el nombre y cargo del Gerente General y del Contador General o de quienes hagan sus veces y, a conveniencia de la institución, podrá agregarse la de otros ejecutivos El estado que se envíe a esta Superintendencia deberá contener, además, las firmas de dichas personas

1 5 Informe de auditores externos

En el evento que alguna institución financiera desee publicar un informe de sus auditores externos referido al estado de situación, podrá hacerlo siempre que tal informe se haga llegar a esta Superintendencia junto con los demás antecedentes, dentro del plazo previsto para su entrega

2 Preparación del estado de situación

2 1 Presentación de los saldos

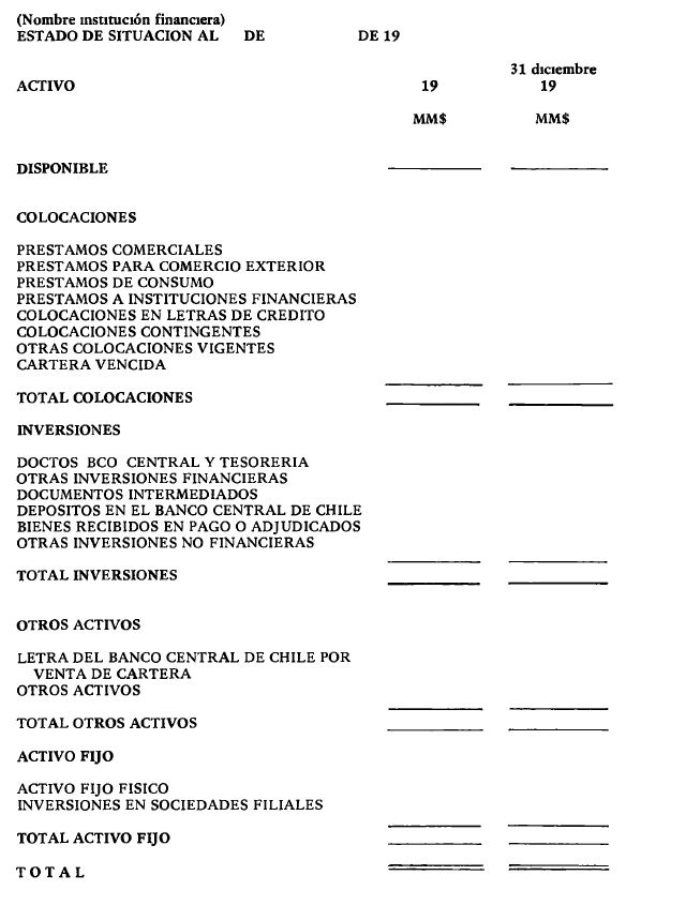

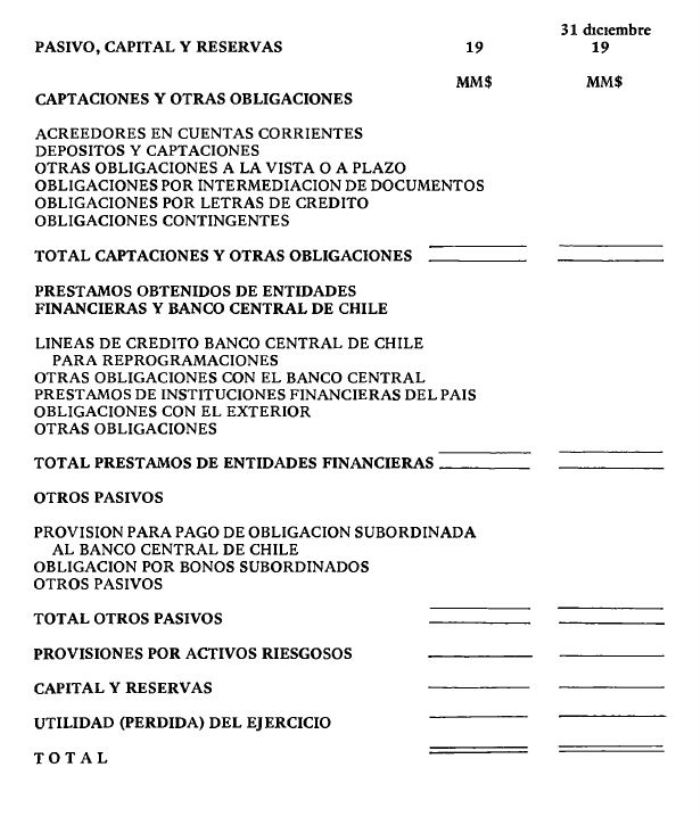

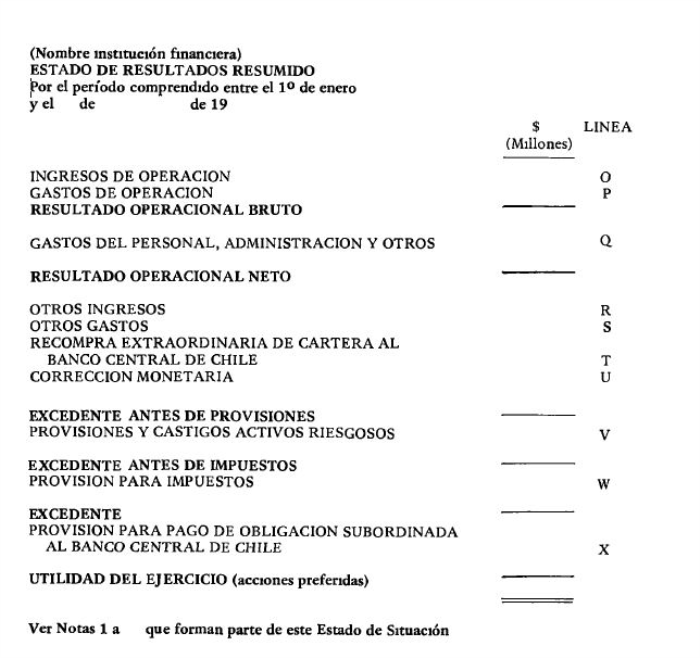

El estado de situación se preparará de acuerdo con el modelo incluido en el Anexo N° 1 de este Capítulo

Las cifras deberán presentarse en millones de pesos, con un decimal Se incluirán en paréntesis los saldos deudores de resultados y, si fuere el caso, la pérdida neta y las pérdidas de ejercicios anteriores

La agrupación de los saldos se efectuará con el mismo criterio dispuesto en el Capítulo 18-1 de estas Normas, sobre preparación de estados financieros anuales, salvo en lo siguiente

a) Junto a los activos y pasivos se demostrarán los saldos correspondientes al cierre del ejercicio anterior Estos últimos se presentarán corregidos monetariamente, sobre la base de la misma variación del IPC que se aplica para fines de la corrección monetaria de saldos provenientes del ejercicio anterior, es decir, con desfase de un mes En caso de cambios en los criterios de exposición con respecto a los utilizados al cierre del ejercicio anual precedente, deben efectuarse las reclasificaciones necesarias para entregar saldos comparables

b) Las cifras correspondientes a los resultados se presentarán con una mayor agrupación que en el estado de resultados correspondiente al ejercicio anual

En consecuencia, además de las presentes instrucciones y sin perjuicio de lo señalado en la letra b) precedente, deben seguirse aquellas contenidas en el título II y en el Anexo N° 1 del Capítulo 18-1 antes mencionado

3 Notas al Estado de Situación

El Estado de Situación deberá acompañarse con las siguientes notas "Información proporcionada" (Nota N° 1), "Obligación subordinada con el Banco Central de Chile" o "Cartera vendida al Banco Central de Chile" (Nota N° 2),y, "Operaciones con partes relacionadas" (Nota N° 3)

Además, las instituciones que hayan tenido aumentos de capital en el curso del año, deberán incluir una nota referida a esa situación (Nota N° 4)

Las cifras que corresponde incluir en las notas se expresarán en millones de pesos, con un decimal Los saldos que se refieran al cierre del ejercicio anterior deben informarse actualizados por la variación del IPC, al igual que las del estado de situación

3 1 Preparación de la Nota N° 1 sobre la información proporcionada

La primera nota deberá contener exactamente la misma redacción indicada en el modelo del Anexo N° 2

3 2 Preparación de la Nota N° 2, sobre obligación subordinada con el Banco Central de Chile o venta de cartera al Instituto Emisor

Esta nota incluye información general sobre la obligación subordinada con el Banco Central de Chile y se presentará de acuerdo con el modelo del Anexo N° 2 de este Capítulo

Si la institución no se hubiere acogido a la novación de las obligaciones derivadas de los contratos de compraventa de cartera con el Banco Central de Chile, esta segunda nota la destinará a informar sobre la obligación de recompra de cartera, utilizando la redacción establecida para el efecto en el mismo Anexo

En caso de que la institución no mantenga obligaciones que provengan de venta de cartera al Banco Central de Chile, deberá presentar esta nota señalando lo siguiente

"La institución no tiene obligación subordinada con el Banco Central de Chile, ni mantiene saldos derivados de contratos de compraventa de cartera con el Instituto Emisor "

3 3 Preparación de la Nota N° 3 sobre operaciones con partes relacionadas

Esta nota contiene, en lo principal, la misma información que la nota que debe acompañar los estados financieros correspondientes al ejercicio anual Por consiguiente, para su preparación deben tenerse presente las instrucciones contenidas en el numeral 4 3 del título III del Capítulo 18-1 de esta Recopilación Actualizada de Normas y el modelo que se acompaña al presente Capítulo

3 4 Preparación de la Nota N° 4 sobre aumentos de capital

Las entidades financieras que en el curso del año hubieren llevado a cabo aumentos de capital, incluirán esta última nota, en la que señalarán el monto del aumento enterado

Cuando el aumento de capital se hubiere efectuado al amparo de las disposiciones de los Capítulos XVIII o XIX del Compendio de Normas de Cambios Internacionales del Banco Central de Chile o del DL N° 600, deberá indicarse la modalidad bajo la cual se realizó Asimismo, si un aumento de capital se realizó con el objeto de efectuar pagos extraordinarios de la obligación subordinada con el Banco Central de Chile o para recomprar extraordinariamente cartera vendida al Instituto Emisor, se dejará constancia de ello

ANEXO N° 1

MODELO DEL ESTADO DE SITUACION

.

.

.

INSTRUCCIONES

Los modelos señalados precedentemente se utilizarán siguiendo las mismas instrucciones que se indican en el Anexo N° 1 del Capítulo 18-1 de estas Normas, tanto en lo que se refiere al contenido de cada una de las líneas, como en la adaptación de los modelos a la situación particular de la institución financiera

El modelo del estado de resultados que debe utilizarse contiene, sin embargo, menos líneas que aquel correspondiente al ejercicio anual La diferencia está sólo en la presentación resumida de las líneas signadas con las letras O, P y Q, de tal manera que los importes que corresponde consignar en cada una de estas líneas corresponderán a la suma de aquellos que se identifican con las mismas letras en el estado de resultados no resumido indicado en el Anexo N° 1 del Capítulo 18-1 (por ejemplo línea Q = Q1 + Q2 + Q3)

En lo que respecta a las instrucciones para adaptar los modelos cuando no existan saldos en alguna línea, debe entenderse que en el caso del estado de situación, la inexistencia de saldos está referida tanto a la fecha del estado como al cierre del ejercicio anterior, debiendo coincidir en ambas fechas dicha inexistencia

ANEXO N° 2

NOTAS AL ESTADO DE SITUACION

A continuación se muestran los modelos que deberán utilizarse en la preparación de las notas complementarias del estado de situación La redacción dispuesta en dichos modelos no podrá ser modificada salvo para adecuarla a situaciones no previstas en las instrucciones Para ceñirse a la redacción dispuesta, deberá elegirse, en los casos que corresponda, la alternativa aplicable a cada caso, utilizando las frases entre puntos suspensivos y barras (" / / ")

El modelo de la Nota N° 3 que se incluye en este Anexo, sobre operaciones con partes relacionadas, coincide en la mayoría de sus partes con aquel que debe ser utilizado en la preparación de la misma nota para los estados financieros anuales Por lo tanto, las instituciones se ceñirán en lo pertinente y no previsto en este Anexo, a las instrucciones contenidas en el Anexo N° 5 del Capítulo 18-1 de esta Recopilación Actualizada de Normas

MODELO DE NOTA N° 1 NOTA N° 1 - INFORMACION PROPORCIONADA

El presente Estado de Situación ha sido preparado de acuerdo con las normas contables dispuestas por la Superintendencia de Bancos e Instituciones Financieras

Las cifras correspondientes al ejercicio 19 se incluyen únicamente para efectos comparativos y se presentan actualizadas de acuerdo con a variación del IPC entre el 1° de diciembre de 19 y el de de 19 (1)

Los resultados de las instituciones financieras, en el curso del resto del ejercicio, pueden variar en función del riesgo de la cartera, volumen de negocios, incrementos de capital, tasas de interés, tipo de cambio, IPC, etc Por lo tanto, los resultados correspondientes al período de meses del año 19 tienen sólo el carácter de provisionales

(1) Deberá indicarse la fecha correspondiente al último día del mes anterior al que se refiere el estado de situación, por tratarse del IPC desfasado

MODELOS DE NOTA N° 2

Sobre obligación subordinada con el Banco Central de Chile.

NOTA N° 2 - OBLIGACION SUBORDINADA CON EL BANCO CENTRAL DE CHILE

Con fecha 1° de agosto de 1989, se publicó en el Diario Oficial la Ley N° 18818, que introdujo modificaciones a la Ley N° 18401 que regulaba la obligación de recompra de cartera con el Banco Central de Chile Conforme a estas nuevas disposiciones, /el banco/la sociedad/ optó por novar dicha obligación de recompra ascedente a U F a esa fecha, por un nuevo compromiso de carácter subordinado expresado en U F y de plazo indeterminado Este nuevo compromiso que, de acuerdo a lo establecido en la ley no es un pasivo exigible, estará afecto a un recargo acumulativo de 5% anual /por la parte que corresponde al saldo de la obligación novada proveniente de la venta de cartera que el Banco Central de Chile adquirió en su oportunidad en dinero efectivo/ Por otra parte, el compromiso se cumplirá con los excedentes anuales, /deducida la parte de ellos que corresponda a acciones preferentes,/ u otros recursos que autorice la Superintendencia de Bancos e Instituciones Financieras

Al de de 19 , la obligación subordinada a favor del Banco Central de Chile asciende a MM$ (MM$ al 31 12)

Sobre la base de los excedentes provisionales obtenidos hasta la fecha del presente estado de situación, la institución mantiene una provisión para pagar dicha obligación por un monto ascendente a MM$ , que se muestra en el balance general como "Provisión para pago de obligación subordinada al Banco Central de Chile"

Esta institución /no tiene capital pagado en acciones preferentes/ puede destinar el % de sus excedentes anuales a dividendos para las acciones preferentes/

Sobre cartera vendida al Banco Central de Chile

NOTA N° 2 - CARTERA VENDIDA AL BANCO CENTRAL DE CHILE

Al de de 19 , el compromiso de destinar los excedentes finales a recompra de cartera al Banco Central de Chile asciende a MM$ (MM$ al 31 12), /sin perjuicio del reparto de dividendos a las acciones con preferencia de acuerdo con el artículo 10 de la Ley N° 18401/ En general, este saldo no se demuestra como un pasivo exigible de la institución debido a que el monto que debe destinarse anualmente a la recompra de cartera está subordinado a la existencia de excedentes finales los cuales, de acuerdo con las normas que rigen para los contratos de compraventa y cesión de cartera, deben aplicarse íntegramente a la recompra de esa cartera, no pudiendo en consecuencia, repartirse como dividendos para acciones ordinarias

A la fecha del presente estado de situación, la institución registra provisiones para rescate de cartera por MM$ (1) y ha efectuado en el curso de este ejercicio recompras extraordinarias /con recursos propios y/ con pagos recibidos de los deudores por MM$

Esta institución /no tiene capital pagado en acciones preferentes/ puede destinar el % de sus excedentes anuales a dividendos para las acciones preferentes/

(1) Monto que se presenta en el rubro "Otros pasivos" del modelo de publicación y que corresponde a la suma de los saldos registrados en las partidas 3045, 4135 y 4215

MODELO DE NOTA N° 3

NOTA N° 3 - OPERACIONES CON PARTES RELACIONADAS

De conformidad con las disposiciones de la Ley General de Bancos y las instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras, se consideran vinculadas a las personas naturales o jurídicas que se relacionan con la propiedad o gestión de la institución, directamente o a través de terceros

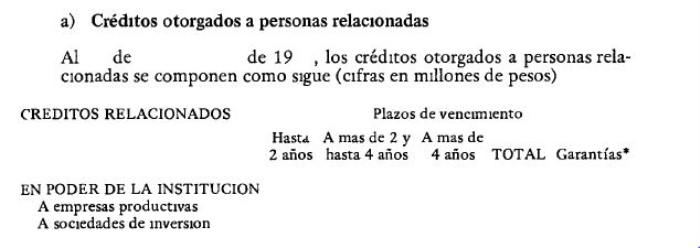

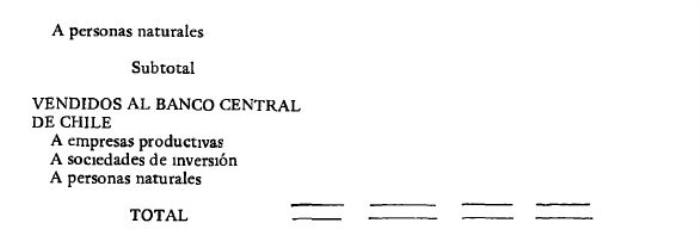

a) Créditos otorgados a personas relacionadas

Al de de 19 , los créditos otorgados a personas relacionadas se componen como sigue (cifras en millones de pesos)

.

El total de los créditos relacionados representan un % del total de los créditos otorgados por la institución /incluidos aquellos registrados en cuentas de orden/

En el curso del año 19 se han pagado efectivamente $ millones por concepto de amortizaciones y $ millones por intereses, de crédito relacionados provenientes del ejercicio anterior El total de pagos representa un % de la cartera relacionada existente al término del ejercicio pasado Los montos indicados no incluyen las novaciones o sustituciones de créditos del mismo u otro deudor relacionado

En el caso de una empresa que mantenga cartera vendida deberá indicarse lo siguiente

.

.

El total de los créditos relacionados representa un % del total de los créditos otorgados por la institución /incluida la cartera registrada en cuentas de orden/ y un % del capital pagado y reservas

En el curso del año 19 se han pagado efectivamente $ millones por concepto de amortizaciones y $ millones por intereses, de créditos relacionados que al cierre del ejercicio anterior se encontraban en poder de la institución. En lo que se refiere a los créditos relacionados cedidos al Banco Central de Chile, los pagos recibidos durante el año ascienden a $ millones El total de pagos representa un % de la cartera relacionada existente al término del ejercicio pasado Los montos indicados no incluyen las novaciones o sustituciones de créditos del mismo u otro deudor relacionado

b) Cumplimiento de planes de desconcentración de créditos con partes relacionadas.

La institución está afecta a los siguientes planes de desconcentración de créditos con partes relacionadas

Plan de desconcentración global

Según lo dispuesto en el artículo 3° transitorio de la Ley N° 18576 y en el Capítulo 12-4 de la Recopilación Actualizada de Normas de la Superintendencia de Bancos e Instituciones Financieras, existe un plan de desconcentración para los créditos con partes relacionadas Para los efectos del cumplimiento de ese plan, la institución podía mantener al de de 19 , créditos con partes relacionadas hasta por el equivalente al % del capital pagado y reservas A esa misma fecha, la empresa mantenía créditos con partes relacionadas por el equivalente a un % del capital pagado y reservas En consecuencia, esta entidad /no/ ha cumplido, a la fecha de los presentes Estados Financieros, con el plan de desconcentración dispuesto por el Organismo Contralor

Plan de desconcentración de grupos vinculados a la institución

Esta institución también está afecta a planes individuales de desconcentración crediticia, según lo precisado en el N° 2 del artículo 84, de la Ley General de Bancos, que afecta a grupos vinculados a la institución

Al ..... de ..... de 19..., estos planes se estaban cumpliendo / en la totalidad de ellos/ en grupos de un total de grupos afectos/

c) Otras operaciones con partes relacionadas

En esta parte de la nota se incluirá la información señalada en el numeral 4.3.3 del título III del Capítulo 18-1 de esta Recopilación Actualizada de Normas

Si no existiere información que incluir en esta parte de la nota se indicará lo siguiente

"Durante el año 19 y hasta la fecha de preparación de este estado de situación, la empresa no ha efectuado operaciones ni ha mantenido contratos vigentes con partes relacionadas /, por montos superiores a $ 1 millón/ "

Si bien la redacción de esta parte de la nota queda a criterio de cada institución, al tratarse de operaciones con pagarés de la deuda externa efectuadas con personas relacionadas, deberá presentarse la información respecto a esas operaciones, de la siguiente forma

En el curso del ejercicio se han realizado las siguientes operaciones con partes relacionadas, relativas a pagarés de la deuda externa

.

Estas operaciones representan un % del total de las transacciones de este tipo

Las redenominaciones o prepagos de los títulos de deuda externa, cursados al amparo de las disposiciones / del (de los) capítulo(s) XVIII y XIX del/ Compendio de Normas de Cambios Internacionales del Banco Central de Chile, /excluidas aquellas destinadas a efectuar aumentos de capital de la propia institución, / se realizaron, en términos de promedio ponderado, al % del valor respectivo, incluidos sus intereses

Por otra parte, las operaciones de esta especie, realizadas con terceros fueron efectuadas a un promedio ponderado de % del valor respectivo

CAPITULO 19-2 (Bancos y Financieras)

MATERIA:

AUDITORES EXTERNOS.

I.- AUDITORIAS DE ESTADOS FINANCIEROS.

1.- Requisitos que deben cumplir las firmas de auditores externos.

De acuerdo con las disposiciones contenidas en el articulo 15 del D.L. N° 1.097, los estados financieras de las instituciones financieras deben ser informados por una firma de auditores externos.

Para estos efectos, los auditores externos que deben designar anualmente las instituciones fiscalizadas, deberán elegirse de entre los inscritos en el Registro de Auditores Externos de esta Superintendencia. Las firmas de auditores inscritas en dicho Registro y facultadas para efectuar la auditoría de estados financieros de bancos o sociedades financieras se señalan en el Anexo N°1 de este Capítulo.

Con el objeto de mantener la independencia indispensable que la firma de auditores debe observar en el ejercicio de sus funciones respecto de las empresas auditadas, las instituciones financieras deberán abstenerse de contratar una empresa de auditores externos que mantenga directamente o a través de terceros, intereses económicos en los negocios de la institución financiera, con su plana directiva o con los dueños o accionistas principales, o que esté subordinada en cualquier forma respecto a la institución. Al respecto se entenderá que no afecta su independencia cuando se lleven a cabo con las entidades auditadas las operaciones necesarias para el giro de la firma de auditores, siempre que no se realicen en condiciones más favorables que las obtenidas por terceros en casos similares.

Capítulo 19-2

Pág. 2

2.- Contratación de los auditores.

Para la designación de sus auditores externos, las instituciones financieras deberán solicitar y evaluar, como mínimo, las propuestas de servicios de auditoría presentadas por tres firmas de auditores independientes y que no tengan vínculos comerciales o jurídicos entre sí.

El referido análisis o evaluación de las propuestas y la proposición sugerida deberán someterse a la Junta de Accionistas para su aprobación

Con todo, en caso que se proponga a la Junta de Accionistas la recontratación de la misma firma de auditores que examinó y dictaminó los estados financieros del ejercicio anterior, podrá prescindirse de las propuestas de servicios de auditoría antes señaladas.

3.- Obligaciones de las instituciones financieras.

La administración deberá velar por el cumplimiento, tanto de los términos indicados en la proposición de los auditores contratados, como de los compromisos que se hayan contraído con ellos para facilitar su trabajo.

Las empresas fiscalizadas deberán permitir a sus auditores el examen de toda la documentación que, a juicio de éstos, sea necesaria para realizar su labor, incluida toda la correspondencia intercambiada con esta Superintendencia.

Conforme ha señalado este Organismo en su Carta Circular 110-92 de 3 de noviembre de 1987, no existe impedimento legal alguno para que los auditores externos, con el objeto de desempeñar cabalmente su función propia, tomen conocimiento de las operaciones sujetas a secreto o a reserva que las instituciones financieras realicen.

Capítulo 19-2

Pág. 3

4.- Información que debe remitirse a esta Superintendencia.

Las instituciones financieras deberán enviar a este Organismo la información que se señala a continuación, dentro de los plazos que en cada caso se indican:

a) Designación de los auditores

Dentro de los diez días hábiles bancarios siguientes a la designación por parte de la Junta de Accionistas o de quien haga sus veces, las instituciones financieras deberán informar a este Organismo el nombre de la firma de auditores que efectuará la auditoría de sus estados financieros.

En la misma oportunidad se entregarán los antecedentes relativos a las propuestas recibidas de las firmas de auditoría, tanto de aquella que haya sido elegida, como de las demás que hubieren postulado, así como la evaluación efectuada de acuerdo con lo dispuesto en el N°2 de este título, a menos que se trate de la recontratación de la misma firma de auditores que examinó y dictaminó los estados financieros del ejercicio anterior.

b) Deficiencias observadas por los auditores y medidas para corregirlas.

Las instituciones fiscalizadas deberán enviar a esta Superintendencia el informe o memorándum entregado por los auditores externos, donde se señalen las deficiencias que hubieren detectado respecto a la adopción de prácticas contables, al mantenimiento de un sistema administrativo contable efectivo y a la creación y mantención de un sistema de control interno adecuado, los que deben ser puestos por los auditores en conocimiento de la dirección de la empresa para cumplir con lo dispuesto en el N°4 del Art. 55 del D.S. N° 587 de Hacienda de 1982.

Capítulo 19-2

Pág 4

Esta información deberá ser entregada a este Organismo dentro de los 10 días hábiles bancarios siguientes a la fecha en que se reciba el informe o memorándum de los auditores y en cualquier caso antes del de diciembre de cada año, y deberá contener, además, los comentarios de la administración, en las que se manifiesten las decisiones que se tomaron a objeto de solucionar las deficiencias que hayan sido observadas.

c) Opinión sobre los Estados Financieros.

La opinión sobre los estados financieros emitida por los auditores externos, deberá ser enviada a este Organismo por la empresa auditada, junto con los respectivos estados y sus notas, según lo dispuesto en el Capítulo 18-1 de esta Recopilación.

II.- CONTRATACION DE AUDITORES EXTERNOS PARA AUDITORIAS ESPECIALES O ASESORIAS.

1.- Trabajos diferentes a la auditoría de estados financieros anuales.

La contratación de firmas de auditores para asesorías o auditorías especiales, no está sujeta al requisito de inscripción en el Registro de esta Superintendencia.

No obstante, deberá contratarse la misma firma de auditores que realice la auditoría de los estados financieros anuales en los siguientes casos:

a) Cuando se publiquen, con una opinión de los auditores externos, los estados de situación preparados a fechas intermedias de que trata el Capítulo 18-2 de esta Recopilación de Normas; y,

b) Para acreditar el valor de mercado de bienes que se pretende recibir en pago de créditos adeudados por personas relacionadas, según lo dispuesto en el N°2 del título I del Capítulo 10-1 de esta Recopilación

Capítulo 19-2

Pág. 5

2.- Designación de auditores por parte de esta Superintendencia.

Esta Superintendencia, en uso de sus facultades legales, puede exigir que las instituciones financieras contraten a su costo, una firma de auditores externos para efectuar auditorías de balances referidos a determinadas fechas; para obtener una opinión imparcial acerca de operaciones especificas, o para que se evalúe la eficacia de los controles internos de la institución.

Por otra parte, en el evento de que esta Superintendencia detecte situaciones o hechos que a su parecer constituyen o pueden constituir omisiones o errores de apreciación importantes en la auditoría de estados financieros, o la presencia de un compromiso o lealtad inconveniente entre la gerencia y los auditores, podrá solicitar que se contrate otra firma, ya sea para realizar una revisión limitada de cuentas u operaciones especificas o para que se emita una segunda opinión acerca de los estados financieros en su conjunto, sin perjuicio de las sanciones que pueda imponer a la empresa que realizó la auditoría o a la institución financiera auditada, cuando corresponda.

Capítulo 19-2

Pág. 1

FIRMAS DE AUDITORES EXTERNOS DE BANCOS Y SOCIEDADES FINANCIERAS INSCRITAS EN EL REGISTRO DE ESTA SUPERINTENDENCIA.

FIRMAS DE AUDITORES EXTERNOS DE BANCOS y SOCIEDADES FINANCIERAS INSCRITAS EN EL REGISTRO DE ESTA SUPERINTENDENCIA.

N° de Inscripción *Nombre de la empresa.

002 PRICE WATERHOUSE, CONSULTORES, AUDITORES YCIA. LTDA.

003 LANGTON CLARKE y CIA. LTDA.

004 K.P.M.G. PEAT MARWICK AUDITORES CONSULTORES LIMITADA.

005 DELOITTE HASKINS AND SELLS, SOCIEDAD DE AUDITORES y CONSULTORES.

*Se incluyen sólo las firmas inscritas en el Registro que se encuentran facultadas para prestar sus servicios profesionales a bancos y sociedades financieras.