CIRCULAR

BANCOS N° 2.526

FINANCIERAS N° 897

Santiago, 2 de marzo de 1990.

SEÑOR GERENTE.

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-1, 9-4, 8-26, y 8-29.

Intereses y reajustes. Remplaza Capítulo 7-1 por texto refundido de normas sobre la materia. Deroga Capítulos 8-13, 8-14, 8-15, 9-2, 20-2 y 20-4

El Consejo del Banco Central de Chile por acuerdo N° 05-07-900105, incorporó el Capitulo II B 3 "Sistemas de reajustabilidad autorizados por el Banco Central de Chile (Acuerdo 05-07-900105)", al Compendio de Normas Financieras

Sobre la base de dicho acuerdo, este Organismo ha resuelto impartir las correspondientes instrucciones sobre los reajustes que pueden pactarse en las operaciones que realicen las instituciones financieras.

Por otra parte, atendida la necesidad de actualizar las normas de esta Superintendencia para mantener la debida concordancia con las modificaciones que, mediante el ARTICULO SEGUNDO de la Ley 18.840, se efectuaran a la Ley N° 18010, y la conveniencia de facilitar la consulta de las normas generales relativas a intereses y reajustes, se ha resuelto remplazar el Capitulo 7-1 de la Recopilación Actualizada de Normas, agrupando en dicho Capitulo esas instrucciones, incluidas las relativas a los sistemas de reajustes antes mencionados

1.- Contenido del nuevo Capítulo 7-1.

En el título I del nuevo Capítulo 7-1 se incorporan las normas relativas a los sistemas de reajustes autorizados por el Banco Central de Chile mediante Acuerdo 05-07-900105 y las disposiciones de que trataban los Capítulos 8-13, 8-14, 8-15, 9-2, 20-2 y 20-4, previa actualización y reordenamiento de las mismas, quedando como título II las instrucciones contables sobre intereses y reajustes devengados.

Junto con lo anterior, se han complementado o precisado algunas materias específicas para una mejor comprensión de las disposiciones vigentes sobre el cobro o devengo de intereses y reajustes.

2.- Modificaciones a otros Capítulos.

A fin de mantener la concordancia de las referencias a las normas relativas al nuevo Capitulo 7-1, se efectúan las siguientes modificaciones a los textos de los capítulos que se indican:

a) Capítulo 8-26: En la letra b) del numeral 1.2 y en el segundo párrafo del numeral 1.3.4, se remplazan las expresiones "citado Capítulo 7-1" y "Capítulo 7-1", respectivamente, por "título II del Capítulo 7-1",

b) Capítulo 8-29: En el segundo párrafo del numeral 2.1 del título I y en el segundo párrafo del numeral 3.3 del mismo título, se sustituye la expresión "Capítulo 7-1" por "título II del Capítulo 7-1".

c) Capítulo 9-4 : En el numeral 1.2 se remplaza la expresión "Capítulo 9-2" por "Capitulo 7-1"

3.- Derogaciones.

Se derogan los Capítulos 8-13, 8-14, 8-15, 9-2, 20-2 y 20-4 de la Recopilación Actualizada de Normas y la Carta Circular N° 116-86 de 28 de diciembre de 1989.

4.- Actualización de los volúmenes.

De acuerdo con lo indicado anteriormente, sírvase sustituir el Capítulo 7-1 y las siguientes hojas de la Recopilación Actualizada de Normas, por las que se adjuntan a la presente Circular: hojas N°s 2, 3 y 8 del Indice de Capítulos, hojas N°s 9, 10, 11, 12, 13 y 15 del Indice de Materias, hoja N° 2 del Capítulo 9-4; hojas N° s 2 y 4 del Capítulo 8-26; y, hojas N° s. 4 y 8 del Capítulo 8-29. Además, se acompaña una versión rectificada de la hoja N° 7 del Indice de Capítulos y una de la hoja N° 8 del Indice de Materias.

Por otra parte, deben eliminarse de los respectivos volúmenes los Capítulos 8-13, 8-14, 8-15, 9-2, 20-2 y 20-4.

Saludo atentamente a Ud,,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

CAPITULO 7-1 (Bancos y Financieras)

MATERIA:

INTERESES Y REAJUSTES.

I.- NORMAS GENERALES.

1.- Normas que rigen el cobro de reajustes e intereses.

El N° 9 del artículo 35 de la Ley Orgánica Constitucional del Banco Central de Chile, le confiere a ese Organismo la facultad de autorizar los sistemas de reajuste que utilicen las empresas bancarias, sociedades financieras y cooperativas de ahorro y crédito, en sus operaciones de crédito de dinero en moneda nacional. Las instituciones financieras deben ceñirse, en consecuencia, a los sistemas de reajustes establecidos por el Instituto Emisor en el Capitulo II.B.3 de su Compendio de Normas Financieras, materia que se comenta en el N° 2 siguiente.

Cabe tener presente que, si bien el referido Capítulo II.B.3 no contiene ninguna limitación en cuanto a los plazos mínimos a los que pueden pactarse las operaciones reajustables, las instituciones financieras, en sus operaciones de captación e intermediación de fondos, deben observar también las restricciones de plazos que el Banco Central de Chile ha establecido en el Capítulo III.B.1. del Compendio de Normas Financieras y que afectan tanto a los reajustes como a los intereses.

En lo que concierne a las normas legales que rigen el cobro de intereses en las operaciones de crédito de dinero, en el presente Capítulo se comentan también algunos preceptos de la ley N° 18.010, cuya interpretación se considera necesario uniformar para las instituciones financieras.

Capítulo 7-1

Pág 2

2.- Sistemas de reajustes autorizados por el Banco Central de Chile.

2.1.- Generalidades.

De conformidad con lo dispuesto por el Consejo del Banco Central de Chile, en virtud de la facultad que le confiere el N° 9 del artículo 35 de su Ley Orgánica Constitucional, en las operaciones de crédito de dinero en que sea parte algún banco, sociedad financiera o cooperativa de ahorro y crédito, deben utilizarse sólo los sistemas de reajuste tratados en el Capítulo II B.3 del Compendio de Normas Financieras y que se comentan a continuación

Al respecto debe tenerse presente que, según lo establecido en el citado precepto legal, las estipulaciones de un sistema de reajuste no autorizado se tendrán por no escritas.

Por otra parte, las modificaciones a un sistema de reajuste autorizado o la supresión del mismo, no afectarán a las operaciones de crédito de dinero en que sea parte un banco, una sociedad financiera o una cooperativa de ahorro y crédito, las que seguirán rigiéndose por la modalidad de reajuste que se haya estipulado antes de la modificación o supresión. En todo caso, ello no impide que en tales situaciones las partes convengan la sustitución del sistema de reajuste por otro que se encuentre autorizado.

Por último, en lo que respecta al alcance de estas normas, estima esta Superintendencia que las instituciones financieras quedan impedidas de descontar o adquirir efectos de comercio o valores mobiliarios, cuando ellos contengan cláusulas de reajustabilidad que no correspondan a algún sistema autorizado por el Banco Central de Chile. Ello sin perjuicio de la posibilidad de recibir tales instrumentos en pago de obligaciones, conforme a las disposiciones del N° 5 del artículo 84 de la Ley General de Bancos.

2.2.- Sistemas autorizados.

a) Unidad de Fomento(U.F)

La Unidad de Fomento es una unidad de valor que incorpora las variaciones del Indice de Precios al Consumidor (IPC).

Capítulo 7-1

Pág 3

Esta unidad fue creada por el Decreto Supremo del Ministerio de Hacienda N° 40 del 2 de enero de 1967, el que le asignó un valor inicial de E° 100, reajustable el primer día de cada trimestre calendario de acuerdo a la variación experimentada por el Indice de Precios al Consumidor.

Posteriormente, por Decreto Supremo del Ministerio de Hacienda 280 del 12 de mayo de 1975, se estableció el reajuste mensual del valor de dicha unidad y a partir del 1° de agosto de 1977, en virtud de lo dispuesto en el Decreto Supremo del Ministerio de Hacienda N° 613 del 14 de ese mismo año, ese valor se determina para cada día

De conformidad con las normas del Instituto Emisor señaladas en el numeral 2.1 precedente, el valor de esta unidad continúa reajustándose diariamente, a partir del día diez de cada mes y hasta el día 9 del mes siguiente, a la tasa promedio geométrica correspondiente a la variación que haya experimentado el Indice de Precios al Consumidor, determinado por el Instituto Nacional de Estadística, o el Organismo que lo remplace, en el mes calendario inmediatamente anterior al período para el cual dicha unidad se calcule La tasa promedio geométrica antes mencionada, se establece de la forma que se indica en el Anexo N° 1 de este Capítulo

b) Indice Valor Promedio (I.V.P)

La unidad de valor denominada "Indice Valor Promedio", fue creada por Acuerdo N° 1719-01-860321 del ex Comité Ejecutivo del Banco Central de Chile, en uso de la facultad que le otorgaba el artículo 3° de la Ley N° 18.010 y el artículo 40 de la Ley N° 18.482.

Esta unidad empezó a regir el 9 de abril de 1986, fecha en que se le dio un valor inicial de $ 2954,06, reajustable diariamente a partir del 10 de abril de 1986, a una tasa equivalente al promedio geométrico diario correspondiente a la variación del Indice de Precios al Consumidor registrada en los últimos seis meses

De conformidad con lo dispuesto por el Consejo del Banco Central de Chile, el valor del Indice Valor Promedio continúa reajustándose a partir del día diez de cada mes y hasta el día nueve del mes siguiente, de acuerdo al factor diario determinado como se indica en el Anexo N° 2 de este Capítulo.

Capítulo 7-1

Pág. 4

c) Tipo de cambio del dolar de los Estados Unidos de América.

El Banco Central de Chile determina diariamente el valor del tipo de cambio del dólar de los Estados Unidos de América, correspondiente al valor promedio ponderado de las compras y ventas de dicha moneda realizadas por las empresas bancarias situadas en el país, en el día hábil bancario anterior al de su publicación y vigencia, excluidas las transacciones señaladas por el Instituto Emisor en el Capítulo II.B.3 del Compendio de Normas Financieras.

2.3- Publicación de valores de los sistemas de reajustabilidad.

El Banco Central de Chile publicará en el Diario Oficial, a más tardar el día 9 de cada mes, los valores diarios que la Unidad de Fomento y el Indice Valor Promedio tendrán durante el período comprendido entre el día 10 del mismo mes y el día 9 del mes siguiente.

Por otra parte, el Instituto Emisor publica diariamente en el Diario Oficial el tipo de cambio del dólar de los Estados Unidos de América señalado precedentemente.

2.4.- Expresión en monedas de cuenta.

La utilización de alguno de los sistemas autorizados por el Banco Central de Chile comprende tanto la posibilidad de que el respectivo documento se exprese en pesos y que se indique el sistema de reajuste que se aplicará, como también la de que dicho documento se exprese en la unidad de valor autorizada por el Instituto Emisor.

Sin embargo, ello no es admisible en el caso de operaciones reajustables por la variación del dólar de los Estados Unidos de América a que se refiere la letra c) del numeral 2.2 precedente, debido a que en ese caso el documento quedaría expresado en moneda extranjera, lo cual supone condiciones contractuales diferentes según se indica en el 8 de este título, y no de una moneda de cuenta equivalente a pesos chilenos, propia del sistema de reajuste autorizado.

Capítulo 7-1

Pág 5

3.- Cálculo de interés y reajustes.

3.1.- Cómputo de intereses.

El inciso final del artículo 11 de la Ley N° 18.010, establece que para los efectos de ella, en todas las operaciones de crédito de dinero, reajustables o no reajustables, en moneda nacional o en moneda extranjera, los plazos de meses son de 30 días y los de años, de 360 días Por lo tanto, para el solo efecto del cálculo de intereses en una operación con tasas mensuales o anuales, el divisor será siempre de 30 ó 360 y el multiplicador el número de días que efectivamente corresponda al período que comprende la operación.

En cambio, para el vencimiento de los efectos de comercio o valores mobiliarios con que se documente la operación, los plazos de años o de meses comprenderán los días que indica el artículo 48 del Código Civil, atendido que dichos documentos mercantiles o civiles se rigen en todo caso por las normas de dicho Código, en conformidad con lo dispuesto por el artículo 110 del Código de Comercio

Así, en un préstamo con letra de cambio, en que ésta vence a un año plazo, los intereses se calcularán dividiendo por 360 el producto de la tasa por el capital de la operación y multiplicando el resultado por la cantidad de días efectivamente transcurridos hasta el vencimiento.

3.2.- Computo de intereses y reajustes cuando las obligaciones vencen en día no hábil bancario.

Los reajustes deben calcularse de acuerdo con el respectivo valor informado por el Banco Central de Chile según lo indicado en el numeral 2 3 de este título I, que corresponda a la fecha hasta la cual éstos se determinen

3.3 - Cómputo de intereses y reajustes cuando las obligaciones vencen en día no hábil bancario.

El artículo 111 del Código de Comercio establece que "la obligación que vence en día domingo o en otro día festivo es pagadera al siguiente".

"La misma regla se aplicará a las obligaciones que venzan los días sábado de cada semana y 31 de diciembre de cada año".

Capítulo 7-1

Pág 6

De acuerdo con la disposición legal transcrita, los intereses y reajustes de las obligaciones cuyo vencimiento sea postergado por esta norma, deben continuar devengándose hasta el día hábil bancario siguiente inclusive.

Este mismo procedimiento se seguirá en el caso de los días que sean declarados feriados, ya sea por leyes generales o especiales.

4.- Pago anticipado.

El artículo 10 de la Ley 18010, mantiene el sistema de pago anticipado para el deudor que estableció en su tiempo el DL N° 455 y cuyo fundamento obedeció a que, al respetarse en su integridad lo dispuesto en el artículo 2204 del Código Civil y tratándose de un mutuo con intereses, nunca podría el deudor pagar anticipadamente sin consentimiento del acreedor

El sistema de pago anticipado que establece este articulo y que obliga al deudor a pagar todos los intereses de la deuda hasta el vencimiento pactado, sea ésta reajustable o no, nunca excluye la posibilidad de que el acreedor le reciba el pago en condiciones menos onerosas.

En ese sentido, esta Superintendencia estima que los bancos y sociedades financieras no deben pretender asilarse en este artículo 10, sino en casos muy justificados, por ejemplo: cuando haya dificultad para recolocar el dinero anticipado en operaciones rentables. Ello porque la única razón que tiene este precepto es que un prepago masivo podría obligar a una institución financiera a prepagar a su vez a sus depositantes, pero, por ello mismo y atendido que siempre se tratará de una situación muy excepcional, conviene en lo posible cobrar lo que realmente les compense el gasto de liquidación anticipada de la operación.

Por otra parte, conviene tener presente que en el caso de obligaciones contratadas en letras de crédito, los pagos anticipados se rigen por lo establecido en el artículo 95 de la Ley General de Bancos, que contempla un sistema especial cuyas características se tratan en el N° 8, título II, del Capitulo 9-1 de esta Recopilación Actualizada de Normas.

Capítulo 7-1

Pág 7

5.- Interés corriente e interés máximo convencional.

5.1.- Determinación del interés corriente e interés máximo convencional.

En cumplimiento de las disposiciones contenidas en el artículo 6° de la Ley 18.010, esta Superintendencia publica mensualmente, en el Diario Oficial, las tasas de interés corriente y las tasas de interés máximas convencionales que rigen a partir de su fecha de publicación, para los efectos establecidos en la ley.

En uso de las facultades que el precepto legal mencionado le otorga, esta Superintendencia ha determinado tasas de interés diferenciadas para los créditos que se indican a continuación;

a) Créditos no reajustables en moneda chilena pactadas a plazos no superiores a 89 días.

b) Créditos no reajustables en moneda chilena pactadas a 90 días o más.

c) Créditos reajustables en moneda chilena.

d) Créditos en dólares de EE.UU de América o expresados en moneda extranjera.

5 2.- Tasa máxima que se puede pactar en las operaciones.

De acuerdo con la ley, no puede estipularse un interés que exceda el interés máximo convencional, esto es, el interés corriente que corresponda aumentado en un 50%, salvo que se trate de operaciones que el Banco Central de Chile efectúe con las instituciones financieras.

La tasa de interés máxima convencional aplicable será aquella que corresponda a la operación de que se trate, según la desagregación señalada en el numeral 5.1 precedente.

Capítulo 7-1

Pág 8

Para determinar si el interés pactado supera o no el máximo convencional, la ley se remite al momento de la convención, sea que se trate de tasas fijas o variables

5.2.1.- fijas y tasas variables

En las operaciones con interés de tasa fija, no merece duda que los intereses correspondientes a una tasa numérica establecida en el momento de la convención, que no supere el interés máximo convencional vigente a la fecha del pacto para el tipo de operación de que se trate, pueden continuar cobrándose a la tasa pactada durante todo el periodo que comprenda la operación.

En el caso de intereses pactados sobre la base de tasa variable, entendida por tal una tasa construida sobre un factor variable, v. gr.: interés corriente, interés máximo convencional, prime rate, libor, etc , sean o no recargados en uno o mas puntos, la tasa resultante podrá mantenerse en el tiempo al igual que la tasa fija, siempre que al momento de la convención ella tampoco haya superado el interés máximo convencional Es evidente, por ejemplo, que la tasa "interés máximo convencional más uno" nace ilícita

5 2.2 - .tasa pactada para el periodo de mora.

El limite equivalente a la tasa de interés máxima convencional rige también para las tasas que se pacten para el caso de mora.

Cualquiera sea la duración del retardo en el cumplimiento de la obligación, la tasa de interés máxima convencional aplicable será también aquella que corresponda a la operación de que se trate, según lo indicado en el numeral 5 1 anterior

Asimismo, en concordancia con lo señalado en el numeral 5 2 1 precedente y con lo dispuesto en el artículo 16 de la Ley 18.010, para el período de mora es posible pactar la tasa de interés máxima convencional vigente en la fecha de la convención (tasa fija que, ademas, es conocida numéricamente al momento del pacto) o la que rija durante la mora (tasa variable)

Capítulo 7-1

Pág 9

Si para el período de mora se pactare en forma imprecisa la aplicación de la tasa de interés, en el sentido de referirse a la "máxima convencional" sin mayores explicaciones (esto es, de la que se encuentra vigente en la fecha de la convención, la que rija durante el período de mora o la que resulte más alta o más baja entre ambas), deberán cobrarse estos intereses de acuerdo con la tasa que rija durante el período de mora, siguiendo la norma que para un caso similar da el antes citado artículo 16. Se entiende, en este caso, que la tasa variable que rige durante el período de mora puede representar, según la duración de éste, más de una tasa numérica, debiendo utilizarse cada una de ellas para su respectivo lapso de vigencia dentro del período de mora.

Por último, viene al caso recordar que si no se pacta tasa alguna para el período de mora ni se establece estipulación en contrario, corresponde cobrar el interés corriente para la operación de que se trate, desde la fecha del retardo y a las tasas que rijan durante ese retardo, de acuerdo con lo dispuesto en el mencionado artículo 16 de la Ley N° 18.010.

5.2.3.- Tasa de interés máxima convencional que debe considerarse en las operaciones en moneda chilena no reajustables.

En general, cuando se pacte una operación de crédito de dinero en moneda chilena no reajustable, a un plazo que no sea superior a 89 días contados desde la fecha de la convención, podrá aplicarse una tasa de interés que no exceda de la tasa máxima vigente para este tipo de operaciones cursadas a menos de 90 días. En caso que dichas operaciones se pacten a un plazo de 90 días o más, contados desde la fecha de la convención, se podrá aplicar una tasa de interés que no exceda de la tasa máxima vigente para este tipo de operaciones pactadas a 90 días o más, por todo el período que comprenda el crédito.

Lo anterior no merece dudas cuando se trata de créditos con vencimientos y pagaderos en su totalidad dentro de los 89 días siguientes a la operación o en 90 días o más. Para establecer cuál de las dos tasas de interés máxima convencional es aplicable a operaciones en moneda chilena no reajustables en otros casos, se utilizarán los siguientes criterios:

Capítulo 7-1

Pág. 10

a) Operaciones sin plazo de vencimiento.

Al tratarse de pagarés a la vista u otras operaciones sin plazo de vencimiento, como es el caso, por ejemplo, de los sobregiros en cuenta corriente no pactados, debe considerarse la tasa de interés correspondiente a los créditos pagaderos a un plazo inferior a 90 días, salvo en el caso de los créditos en cuentas corrientes a que se refiere la letra c) de este numeral.

b) Operaciones, pagaderas en cuotas con vencimientos antes y después de 90 días.

En el caso de operaciones pagaderas en cuotas, en las que una o más de ellas venzan dentro de los primeros 89 días de vigencia del crédito y otras después de ese plazo, se deberá calcular el plazo promedio ponderado del total del crédito, a fin de determinar la tasa máxima de interés que corresponde.

El plazo promedio ponderado se obtendrá multiplicando el importe de cada cuota de amortización de capital por su plazo, expresado en días o meses, según las condiciones que se hubieren pactado. Luego se sumarán los productos obtenidos de esas multiplicaciones y el resultado de esa suma se dividirá por el importe total del préstamo. El cuociente que se obtenga indicará el plazo promedio ponderado del crédito, expresado en días o meses, según cual haya sido el factor utilizado. Para los fines de establecer este plazo, se considerarán solamente los vencimientos en que deba efectuarse una amortización de capital, no tomándose en cuenta, por consiguiente, los servicios de intereses que se hubieren pactado.

Ahora bien, en caso que dicho plazo promedio resulte ser igual o inferior a 89 días, la tasa e Interés que se convenga no podrá exceder de la tasa máxima convencional vigente para las operaciones no reajustables en moneda chilena a menos de 90 días, pero si el referido plazo promedio ponderado resulta ser superior a 89 días, la tasa que se aplique en dicha operación, por todo el período comprendido hasta su extinción, no podrá exceder de la tasa máxima convencional vigente para este tipo de operaciones a 90 días o más.

Capítulo 7-1

Pág 11

c) Sobregiros pactados en cuentas corrientes.

Los créditos que se otorguen en la forma de sobregiros pactados en cuenta corriente serán considerados, para los fines de determinar la tasa máxima de interés que se puede cobrar por ellos, de acuerdo al plazo que se hubiere pactado, ya sea que el sobregiro se mantenga ininterrumpidamente durante todo el período pactado, o bien que se haga uso de él en forma discontinuada dentro del tiempo que el crédito puede ser utilizado, aun cuando medie el pago de intereses dentro del plazo total convenido.

6.- Prohibición de recargar los intereses con comisiones, derechos, gastos u otras prestaciones.

E1 texto del artículo 2° de la Ley 18.010 expresa lo que sigue.

"En las operaciones de crédito de dinero no reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor, a cualquier título, por sobre el capital."

"En las operaciones de crédito reajustables, constituye interés toda suma que recibe o tiene derecho a recibir el acreedor por sobre el capital reajustado."

"En ningún caso, constituyen intereses las costas personales ni las procesales.".

En virtud de la disposición transcrita, debe entenderse que los costos propios de la gestión crediticia, tales como informes comerciales, verificación de domicilio, gastos de tramitación, comisiones, franqueo y otros similares, constituyen intereses Por lo tanto, las instituciones financieras deberán incluir dichos costos en la tasa de interés que publiquen y pacten con sus clientes absteniéndose de cobrarlos por separado, ya sea que la institución financiera cobre dichos gastos para sí o para otra persona natural o jurídica.

Quedan exceptuados del tratamiento mencionado, los cobros inherentes a tasaciones, impuestos, gastos notariales, seguros e inscripciones en el Conservador de Bienes Raíces, que se deriven de las gestiones por el cumplimiento de requisitos para el otorgamiento de créditos, como por ejemplo la constitución de garantías, distintos a los propiamente financieros o bancarios, los que podrán cobrarse por separado o rebajarse del préstamo al efectuarse su liquidación.

Capítulo 7-1

Pág. 12

Lo anterior no obsta para que las instituciones financieras puedan cobrar su comisión usual por la cobranza de letras u otros documentos a la orden que les hayan sido endosados en garantía de créditos, ya que tales comisiones no forman parte de la prestación que el deudor se obliga a satisfacer por el crédito recibido, sino que constituyen el pago del servicio adicional que representa la cobranza de los efectos cedidos en garantía del crédito.

En todo caso, dicha comisión no podrá exceder de la que contemple la tarifa general que cada institución financiera tenga establecida para el correspondiente servicio de cobranzas.

7.- Improcedencia del cargo de intereses por días adicionales al del vencimiento en descuentos de documentos.

Para el cálculo de intereses de documentos descontados, es improcedente el cargo de días adicionales al vencimiento, aún tratándose de documentos descontados pagaderos fuera de la plaza asiento de la institución descontante y cuya cobranza tenga que encomendarse a otra empresa, toda vez que la demora que esto supone para que la primera pueda disponer efectivamente de su valor, no es imputable, de ninguna manera, al beneficiario del descuento.

8.- Diferencia entre las operaciones reajustables por el dólar de los Estados Unidos de América y las operaciones expresadas en moneda extranjera, pagaderas en moneda nacional.

A fin de prever eventuales confusiones por la similitud financiera entre las operaciones en moneda nacional reajustables por el valor del dólar de los Estados Unidos de América y las operaciones expresadas en dólares y pagaderas en pesos que las instituciones financieras pueden realizar en los casos autorizados por el Banco Central de Chile, conviene mencionar las diferencias que existen entre ambas, de acuerdo con las normas vigentes;

Las obligaciones en moneda nacional reajustables por el valor del dólar deben pagarse reajustadas utilizando como unidad referencial de reajuste el tipo de cambio informado por el Banco Central de Chile. El interés máximo convencional aplicable a estas operaciones es el que corresponde a los créditos reajustables en general, señalado en la letra c) del numeral 5.1 de este titulo.

En cambio, las obligaciones expresadas en moneda extranjera deben solucionarse por su equivalente en moneda chilena al tipo de cambio vendedor del día de pago, según lo dispuesto en el artículo 20 de la Ley N° 18.010. El interés máximo convencional aplicable en este caso, es el correspondiente a los créditos en dólares de EE.UU. de América o expresados en moneda extranjera, señalado en la letra d) del numeral 5.1 de este título

Capítulo 7-1

Pág. 13

Es importante tener presente que las disposiciones del Capitulo III.B.1 del Compendio de Normas Financieras del Banco Central de Chile, no permiten a las empresas bancarias y sociedades financieras realizar captaciones o colocaciones pactadas de la forma señalada en el párrafo precedente, salvo cuando se trate de las operaciones a que se refieren los Capitules V.B.1 o V.B.2 del mismo Compendio, o de la adquisición de valores mobiliarios de renta fija.

Cabe agregar también que el artículo 24 de la Ley 18.010 deja expresamente establecido que en esas obligaciones expresadas en moneda extranjera, pagaderas en pesos, no puede pactarse otra forma de reajuste que la que llevan implícita.

Por lo mismo, mientras las operaciones reajustables por la variación del dólar deben registrarse en pesos, quedando afectas a las instrucciones contables sobre reajustes contenidas en el titulo II de este Capítulo, las operaciones expresadas en moneda extranjera deben registrarse en la respectiva moneda extranjera sin generar asiento contable alguno por concepto de reajuste. En estos casos, de acuerdo con las normas impartidas al respecto, debe seguirse el criterio de ajustar la cuenta "cambio" o la que hace sus veces, a fin de reconocer el efecto de la variación del tipo de cambio por los descalces entre activos y pasivos en moneda extranjera, utilizando para el efecto el tipo de cambio de representación contable de que trata el Capítulo 13-30 de esta Recopilación Actualizada de Normas.

En todo caso, cabe tener presente que para los efectos de las relaciones que se deben mantener entre las operaciones activas y pasivas según lo dispuesto en el Capítulo III.B.2 del Compendio de Normas Financieras del Banco Central de Chile y en el Capítulo 12-9 de esta Recopilación Actualizada de Normas, el margen correspondiente a operaciones en moneda extranjera incluye no sólo aquellas en moneda extranjera o documentadas en moneda extranjera y pagaderas en moneda nacional, sino también las operaciones reajustables por la variación del tipo de cambio. Adicionalmente, en aquellas normas se establece que los recursos que las instituciones financieras capten mediante depósitos a plazo reajustables por la variación del tipo de cambio, sólo pueden ser utilizados en colocaciones o inversiones en depósitos a plazo de la misma naturaleza.

Las entidades financieras informarán al público las tasas de interés que apliquen a sus colocaciones y captaciones, de la forma dispuesta en el numeral 10.4 de la Circular N° 1.698-184 de 27 de agosto de 1980. Para ese efecto deberán considerar también la desagregación de las operaciones en moneda chilena no reajustables, según los plazos de hasta 89 días y de 90 días o más.

Capítulo 7-1

Pág 14

10.- Información a esta Superintendencia de las tasas de interés cobradas.

Para los efectos de la determinación del interés comente, las instituciones financieras deben remitir a esta Superintendencia la información relativa a las tasas de interés cobradas en sus operaciones, de acuerdo con las instrucciones contenidas en el Manual del Sistema de Información

II.-NORMAS CONTABLES, CALCULO Y CONTABILIZACION DE REAJUSTES E INTERESES DEVENGADOS.

Para determinar y contabilizar los reajustes e intereses devengados, tanto por pagar como por cobrar, las instituciones financieras deberán atenerse a las siguientes instrucciones

1 - Calculo de los reajustes devengados.

Los reajustes devengados de las colocaciones, inversiones financieras, depósitos, captaciones, préstamos obtenidos y demás derechos u obligaciones pactadas con cláusulas de reajustabilidad, deberán calcularse de acuerdo con los valores informados por el Banco Central de Chile según lo indicado en el 2 del titulo I de este Capítulo.

Cuando corresponda registrar el devengo hasta un día no hábil bancario, como puede ocurrir al cierre de un mes, se utilizará el valor informado de la respectiva unidad de valor (UF o IVP) para ese día. Al tratarse de operaciones reajustables por la variación del valor del dólar de los Estados Unidos de América, se considerará el correspondiente al último día hábil bancario.

2.- Contabilización de los reajustes e intereses devengados.

2.1 - Oportunidad de contabilización de los reajustes e intereses.

Los reajustes e intereses de los activos y pasivos deberán reconocerse sobre la base de lo devengado y se contabilizarán, como mínimo, mensualmente.

Capítulo 7-1

Pág. 15

Al cierre del último día de cada mes deberán quedar registrados los intereses y reajustes por cobrar o por pagar, según sea el caso, solamente por los montos devengados y no percibidos o pagados hasta el cierre del mes correspondiente. Estos intereses y reajustes deben calcularse de acuerdo con los términos pactados para cada operación y sólo sobre aquellas operaciones que se mantengan registradas en e activo o en el pasivo a la misma fecha, sin perjuicio de lo señalado en los N°s. 3 Y 4 de este título.

La contabilización de los reajustes e intereses sobre la base de lo devengado se suspenderá en los casos mencionados en el N° 3 de este título, en que debe seguirse el criterio de reconocer sólo al momento en que sean efectivamente percibidos, los ingresos provenientes de operaciones de cierto riesgo y de las colocaciones vencidas.

2.2. Cuentas de reajustes por cobrar o por pagar.

Los reajustes devengados se contabilizarán en cuentas complementarias de las cuentas en que se encuentren registrados los saldos reajustables que los originen.

Las cuentas complementarias de activo, denominadas "Reajustes por cobrar" se cargarán con abono a las respectivas cuentas de "Reajustes ganados" (Partidas 7305 a 7400 del formulario MR1). Por su parte, las cuentas complementarias de pasivo. que se denominan "Reajustes por pagar", se acreditarán con cargo a las cuentas "Reajustes pagados" (Partidas 5305 a 5400 del formulario MR1).

Las mismas cuentas deben ser utilizadas en el caso excepcional en que el reajuste resultare negativo.

2.3. Cuentas de intereses por cobrar o por pagar.

Los intereses devengados se registrarán en las respectivas cuentas de "Intereses por cobrar" (Partidas 1805 a 1825 del formulario MB1) o de "Intereses por pagar" (Partidas 3805 a 3820 del formulario MB1). Por su parte, las cuentas de resultados corresponderán a las de "Intereses ganados" (Partidas 7105 a 7200 del formulario MR1) o a las de "Intereses pagados" (Partidas 5105 a 5200 del formulario MR1), según se trate de los intereses de activos o de pasivos.

Capítulo 7-1

Pág. 16

2.4. Operaciones registradas por su valor final. Intereses pagados o percibidos anticipadamente.

Cuando las operaciones se registren a su valor final o los intereses se perciban o se paguen anticipadamente, deben registrarse los intereses no devengados en cuentas de la partida 4120 "Pasivo Transitorio" o de la partida 2120 "Activo Transitorio", con el nombre de "Intereses percibidos y no devengados" o "Intereses pagados anticipadamente", respectivamente.

Los intereses contabilizados en dichas cuentas son inseparables de las operaciones que los originan y el traspaso a las cuentas de "Intereses Ganados" o de "Intereses Pagados" deberá hacerse linealmente en el período de duración del crédito.

2.5. Tratamientos contables especiales.

Los criterios de contabilización señalados en los numerales 2.2, 2.3 y 2.4 precedentes se utilizarán siempre que no existan instrucciones específicas de esta Superintendencia que establezcan, para determinadas operaciones, un tratamiento diferente.

3. Suspensión del devengo de reajustes e intereses de colocaciones e inversiones financieras.

3.1. Contabilización de intereses y reajustes sólo en cuentas de orden.

3.1.1. Colocaciones.

Las instituciones financieras suspenderán el devengo de los intereses y reajustes en las cuentas de "Intereses por Cobrar" e "Intereses Ganados", registrandolos solamente en cuentas de orden, en los casos que a continuacion se indican:

Capítulo 7-1

Pág. 17

a) Colocaciones clasificadas en categoda "D".

Los intereses y reajustes devengados por colocaciones vigentes que se encuentren clasificadas en categoría "D", se dejaran de contabilizar en las correspondientes cuentas de intereses y reajustes por cobrar y en las de resultados, a partir de la fecha en que se hubiera efectuado dicha clasificación o en que esta Superintendencia comunique esa determinación a la institución financiera fiscalizada.

b) Colocaciones clasificadas en categoría "C" por mas de un año o reclasificadas desde la categoría "D".

Las entidades financieras suspenderán la contabilización del devengo de los intereses y reajustes de créditos vigentes, cuando estos hayan completado un período superior a un año clasificados en categoría "C". En el caso de créditos que se reclasifiquen de categoría "D" a categoría "C", se mantendrá la suspensión a que estaban afectos por el hecho de encontrarse en aquella categoría.

c) Colocaciones vigentes otorgadas bajo condiciones especiales.

Las instituciones financieras también deberán abstenerse de contabilizar en los resultados, los intereses y reajustes devengados sobre créditos vigentes otorgados bajo una o mas de las siguientes condiciones, a menos que esta Superintendencia, en atención a las características del flujo de ingresos del deudor o de la maduración del proyecto, les haya autorizado previamente para efectuar dicha contabilización:

i) Período de gracia para capital e intereses superior a 24 meses, esto es, que el primer pago se realice después del referido plazo;

ii) Frecuencia de vencimiento superior a un año de las cuotas posteriores al termino del periodo de gracia; y

iii) El monto pactado de cada cuota no alcanza a cubrir el importe de los intereses devengados sobre el saldo insoluto del crédito durante el periodo respectivo.

Capítulo 7-1

Pág. 18

Lo establecido en el numeral i) anterior no se aplica a los prestamos que, en virtud de los Acuerdos N°s. 1.507 y 1.578 del Banco Central de Chile sobre reprogramación de créditos, contemplen periodos de gracia superiores a los indicados en ese numeral.

La suspensión del devengo de intereses y reajustes por las causales señaladas en las letras a) y b) de este numeral 3.1.1, no se aplicara a los créditos de consumo ni a los créditos hipotecarios para vivienda, definidos en el título II del Capítulo 8-28 de esta Recopilación, como tampoco a las colocaciones contingentes, en lo que respecta a la suspensión de reajustes.

Los intereses y reajustes devengados con anterioridad a la fecha en que se cumplan algunas de las condiciones señaladas en las letras precedentes, no serán objeto de reversión; de manera que quedarán registrados en el activo los intereses y reajustes por cobrar devengados hasta esa fecha, en tanto que los devengos posteriores se reflejaran en cuentas de orden.

3.1.2. Inversiones en bonos o debentures.

Igual tratamiento que el mencionado en las letras a) y b) del numeral precedente, deberá darse, según corresponda, al devengo de reajustes e intereses de inversiones en valores mobiliarios de renta fija emitidos por entidades nacionales o extranjeras diferentes a la Tesorería General de la República, al Banco Central de Chile o a bancos y sociedades financieras sujetas a la fiscalización de esta Superintendencia.

3.1.3. Registro de intereses y reajustes en cuentas de orden.

Los intereses y reajustes devengados a partir de la fecha en que las colocaciones o inversiones se encuentren en alguna de las situaciones previstas en los numerales 3.1.1 y 3.1.2 precedentes, deben ser contabilizados en cuentas de orden de acuerdo con lo siguiente:

Capítulo 7-1

Pág. 19

a) Colocaciones.

Los intereses no reconocidos en los resultados, sobre las colocaciones que estén vigentes, se registraran en la cuenta "Intereses devengados de colocaciones riesgosas vigentes", de la partida 9490 del formulario MB1. En caso de que el respectivo crédito se traspase a cartera vencida, los montos registrados en esa cuenta se traspasaran, a su vez, a la cuenta "Intereses devengados de colocaciones riesgosas vencidas", de la misma partida 9490, atendido que estas cuentas de orden son complementarias de las cuentas del activo para efectos de información del monto adeudado.

Por su parte, los reajustes sobre las colocaciones de que se trata, se registraran en la cuenta "Reajustes devengados de colocaciones riesgosas vigentes" o "Reajustes devengados de colocaciones riesgosas vencidas", ambas de la partida 9510 del formulario MB1, siguiendo el mismo criterio señalado para los intereses en el párrafo precedente.

La suma de dichos intereses y reajustes se registrara en la cuenta "Devengo de intereses y reajustes de colocaciones riesgosas" de la partida 9900 del formulario MB1.

b) Bonos y debentures.

Los intereses y reajustes devengados, no reconocidos en los resultados, por inversiones en bonos o debentures, se registraran en las siguientes cuentas: "Intereses devengados de bonos y debentures riesgosos vigentes" o "Intereses devengados de bonos y debentures vencidos", de la partida 9490 del formulario MB1 y "Reajustes devengados de bonos y debentures riesgosos vigentes" o "Reajustes devengados de bonos y debentures riesgosos vencidos" de la partida 9510 de dicho formulario, respectivamente, con abono a la cuenta "Devengo de intereses y reajustes de bonos y debentures riesgosos", de la partida 9900 del formulario MB1.

3.1.4. Suspensión de reajustes e intereses en créditos registrados a su valor final.

Al tratarse de operaciones registradas en el activo a su valor final según lo indicado en el numeral 2.4 de este título, la suspensión del reconocimiento en cuentas de resultados de los reajustes e intereses, alcanza también a los traspasos a dichas cuentas de los saldos registrados en el pasivo transitorio, de modo que esos traspasos dejarán de efectuarse mientras se mantenga la suspensión.

Capítulo 7-1

Pág. 20

3.2. Suspensión de reajustes e intereses de créditos vencidos.

3.2.1. Créditos con un solo vencimiento.

A partir de la fecha de vencimiento se suspenderá la contabilización del devengo de intereses y reajustes correspondientes a los créditos que no hayan sido pagados en la fecha de vencimiento convenida, sea que se hayan traspasado a cartera vencida o se encuentren aún registrados como créditos vigentes por no haberse cumplido el plazo máximo de 90 días para efectuar dicho traspaso, según lo dispuesto en el N° 1 del Capítulo 8-26 de esta Recopilación.

3.2.2. Créditos pagaderos en cuotas.

Cuando se trate de préstamos en letras de crédito o de otro tipo de préstamos pagaderos en cuotas, la suspensión del devengo de reajustes e intereses posteriores al vencimiento, a que se refiere el numeral precedente, rige también para la cuota que no haya sido pagada, aplicándose a los intereses o reajustes de ésta que se devengan a contar de la fecha en que ella debió ser pagada.

Para el saldo no vencido se seguirá el criterio de suspender la contabilización de los reajustes e intereses, a contar del momento en que alguna parcialidad o cuota morosa permanezca 90 días impaga, aunque ella se componga solamente de intereses. Dicha suspensión durará desde esa fecha hasta que se paguen o renegocien todas las cuotas o parcialidades que estuvieren en mora, oportunidad en que se reconocerán contablemente los reajustes e intereses devengados y no pagados que se encontraban suspendidos, sin perjuicio de lo dispuesto en los numerales 3.1.1 a 3.1.4 de este título.

3.2.3. Otras instrucciones.

Las disposiciones de los numerales 3.2.1 y 3.2.2 precedentes, son aplicables tanto a las colocaciones como a las inversiones financieras total o parcialmente impagas. Los intereses y reajustes de que se trata no se reflejarán en las cuentas de orden a que se refiere el numeral 3.1. 3 de este título.

Capítulo 7-1

Pág. 21

4. Percepción o capitalización de reajustes e intereses suspendidos.

Los reajustes e intereses suspendidos se reconocerán en las cuentas de resultados en el momento en que sean efectivamente percibidos o cuando sean capitalizados por renegociación de los respectivos créditos, debiendo constituirse, cuando corresponda, las provisiones sobre cartera renegociada según lo dispuesto en el N° 2 del titulo I del Capitulo 8-29 de esta Recopilación.

Los intereses y reajustes que sean reconocidos en cuentas de resultado con motivo de su pago o capitalización, deberán revertirse de las cuentas de orden en las que se encontraban registrados, a lo menos al termino del mes en que se haya procedido a su pago o capitalización.

5. Información sobre las operaciones que generan los respectivos

intereses y reajustes.

Para los fines relacionados con las comprobaciones que esta Superintendencia pueda requerir, las instituciones financieras deberán mantener a disposición de este Organismo, por lo menos durante un plazo de un ano, ya sea en listados, planillas o en medios magnéticos, los antecedentes en que se sustente el calculo y la contabilización de los reajustes e intereses registrados en el activo, en el pasivo, en cuentas de orden y en los resultados.

Capítulo 7-1

ANEXO N° 1

Pág. 1

DETERMINACIÓN DEL VALOR DE LA UF.

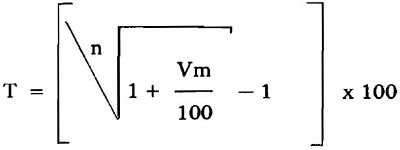

El valor de la Unidad de Fomento se determina de acuerdo con la variación del Indice de Precios al Consumidor, según:

.

en que:

T = Tasa promedio geométrica de reajuste del valor de la Unidad de Fomento.

n = Numero de días comprendidos en el periodo para el cual se calcule el valor de la Unidad de Fomento.

Vm = Porcentaje de variación del Indice de Precios al Consumidor registrado en el mes inmediatamente anterior.

El valor de la Unidad de Fomento al d{a 9 de enero de 1990 fue de $ 5.458,97.

Capítulo 7-1

ANEXO N° 2

Pág. 1

DETERMINACIÓN DEL VALOR DEL IVP.

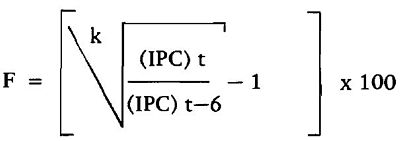

El valor del Indice Valor Promedio se determina de acuerdo con la variación del Indice de Precios al Consumidor, según:

.

en que:

F = Factor diario de reajuste porcentual del IVP.

k = Numero de días transcurridos en el semestre móvil correspondiente.

(IPC)t = Valor del Indice de Precios al Consumidor en el mes precedente a aquel en que se determine el IVP.

(IPC)t-6 = Valor del Indice de Precios al Consumidor seis meses antes del mes precedente a aquel en que se determine el IVP.

EI valor del Indice de Valor Promedio al 9 de enero de 1990, fue de $ 5.389,14.

Capítulo 9-4

Pág. 2

1.2.- Reajuste de los bonos.

Los bonos mencionados, serán reajustables sobre la base del mecanismo de reajuste denominado Indice Valor Promedio (IVP), acerca del cual trata el Capítulo 7-1 de esta Recopilación de Normas.

1.3.- Condiciones materiales de la emisión

Los bonos que emitan las instituciones financieras, atendidas sus características de ser al portador, de inmediata y libre transferibilidad y la vigencia relativamente larga de cada lámina, acorde con el plazo de amortización fijado en cada caso, hace necesario, por razones de seguridad, así como de buena conservación de las respectivas láminas, que sean impresas en la Casa de Moneda y en papel de calidad que garanticen, tanto una perfecta impresión como una adecuada durabilidad.

Las entidades financieras deberán asignar a cada emisión de bonos que acuerden realizar conforme a estas disposiciones, un determinado código alfanumérico que permita identificar las distintas emisiones que se pongan en circulación. Esa codificación podrá ser similar a la utilizada para las letras de crédito, esto es, que en lo posible, de alguna manera dé a entender las principales características del instrumento, como plazo, tasa de interés y forma de amortización.

1.4.- Características de las láminas.

El diseño de las láminas de los bonos lo hará libremente cada institución financiera, sin perjuicio de las indicaciones que al respecto pudiera hacer esta Superintendencia. En todo caso, debe cumplirse con la obligación de enviar una copia del facsímil del bono, al momento de requerir su inscripción en el registro que mantiene este Organismo, de conformidad con las disposiciones de la Ley N° 18.045 sobre Mercado de Valores y del ya mencionado Capítulo 2-10.

1.5.- Títulos provisionales de los bonos.

Con el objeto de evitar demoras provenientes de la impresión de las láminas de estos instrumentos, las instituciones financieras que emitan bonos para financiamiento de

Capítulo 8-26

Pág. 2

Los intereses registrados en la cuenta "Intereses por cobrar vencidos" deberán agregarse al capital del respectivo crédito, cuando éste se traspase total o parcialmente a "Colocaciones vencidas", a fin de mantener en una misma cuenta la totalidad del saldo contable vencido del crédito.

Los créditos ingresados a cartera vencida y que no se hubieren extinguido totalmente mediante su pago o remisión, podrán salir de ella solamente por castigo o por renegociación.

Con todo, cuando la institución financiera carezca de un título ejecutivo que dé cuenta de la obligación del deudor, deberá castigar los montos que deberían ser traspasados a cartera vencida de acuerdo con las instrucciones precedentes, de manera que en ningún caso se incluirá dentro de la cartera vencida un saldo que no se ampare en un título ejecutivo vigente.

1.2.- Contabilización de los traspasos a cartera vencida.

Los traspasos a cartera vencida incluirán el capital y los respectivos reajustes e intereses por cobrar del correspondiente crédito, que se encuentren registrados en el activo.

Al tratarse de créditos sobre los cuales se hubiere suspendido el reconocimiento en cuentas de resultados de los reajustes e intereses devengados, de acuerdo con las instrucciones del Capítulo 7-1 de esta Recopilación, se procederá de la siguiente forma:

a) Los reajustes e intereses suspendidos sólo originarán un traspaso en las respectivas cuentas de orden, de acuerdo con lo dispuesto en el numeral 3.1.3 del referido Capítulo, sin afectar, por lo tanto, las cuentas de activo ni las de ingresos.

b) En el caso de créditos registrados a su valor final, el traspaso a cartera vencida no afectará el monto que se mantenga registrado en la respectiva cuenta del pasivo transitorio, "Intereses percibidos y no devengados", a que se refiere el numeral 2.4 del título II del Capítulo 7-1, el que permanecerá inalterable hasta tanto no se pague, renegocie, castigue o condone el respectivo crédito traspasado a cartera vencida.

Capítulo 8-26

Pág. 4

1.3.4.- Registro contable de los créditos vencidos renegociados.

Los créditos renegociados se contabilizarán en subcuentas que, con el nombre de "Créditos renegociados provenientes de cartera vencida", se demostrarán en las partidas que correspondan del rubro colocaciones del MB1, de acuerdo a la naturaleza del crédito de que se trate. Sin embargo, cuando según lo previsto en el numeral 1.3.3 precedente, se reingresen a cartera vigente los saldos de créditos que se hubieren traspasado a cartera vencida por la causal establecida en el tercer párrafo del numeral 1.1 de este capítulo, el reingreso se efectuará por los montos respectivos, a la cuenta en que originalmente se encontraban registrados dichos saldos.

Los créditos se reingresarán a la cartera vigente junto con los intereses y reajustes que se hubieren suspendido por las causales señaladas en el N° 3 del título II del Capítulo 7-1 de esta Recopilación, los cuales se reconocerán en las respectivas cuentas de resultados y se considerarán capitalizados.

Junto con el reingreso de los créditos renegociados a la cartera vigente, se deberán constituir, cuando corresponda, las provisiones por cartera renegociada de acuerdo con las instrucciones del N° 2 del título I del Capítulo 8-29 de esta Recopilación.

2.- Inversiones financieras vencidas

2.1.- Traspaso de las inversiones financieras vencidas.

Todas aquellas inversiones financieras que permanezcan impagas en sus cuentas de origen deberán traspasarse a la cuenta "Inversiones Financieras Vencidas", de la partida 1745 del formulario MB1, dentro de un plazo no superior a 90 días desde su fecha de vencimiento. Sin embargo, al tratarse de intereses por cobrar registrados separadamente del capital, el traspaso se efectuará a la cuenta "Intereses por cobrar vencidos", de la partida 1825 del mismo formulario.

Capítulo 8-29

Pág. 4

2.- Provisiones transitorias por renegociación de créditos sobre U.F. 1000.

2.1 -Exigencia de provisiones sobre créditos reneoociados.

Además de la provisión global sobre la cartera de colocaciones y de las provisiones individuales para créditos vencidos, los bancos y sociedades financieras que renegocien algún crédito o cuota después de transcurridos 90 días desde su vencimiento, deberán constituir una provisión equivalente al 100% de la diferencia entre el valor al cual estuviere registrado el crédito en el activo antes de la renegociación y el mayor valor al cual quedare contabilizado una vez que ésta se haya efectuado.

La misma provisión deberá constituirse, cualquiera sea la oportunidad en que se efectúe la renegociación, cuando el crédito renegociado se encuentre en alguna de las situaciones que determinan la suspensión de intereses y reajustes antes del vencimiento, señaladas en el numeral 3.1.1 del título II del Capítulo 7-1 de esta Recopilación.

Para los efectos de constituir las provisiones transitorias de que se trata, se considerarán también los otorgamientos de nuevos créditos, ya sea al mismo deudor o a un tercero, que se destinen a pagar algún crédito que se encuentre en alguna de las situaciones señaladas en los párrafos precedentes.

Estas provisiones deberán mantenerse íntegramente hasta que esta Superintendencia examine en sus inspecciones habituales, la clasificación de los créditos renegociados e informe un nuevo riesgo para la cartera. Una vez examinada la clasificación podrán liberarse todas las provisiones sobre créditos renegociados constituidas hasta la fecha a la que esté referida la evaluación efectuada por esta Superintendencia, sin perjuicio de enterar, cuando corresponda, la provisión necesaria para cubrir la nueva pérdida estimada de la cartera, derivada de esa clasificación. Sin embargo, si con anterioridad a la fecha en que este Organismo informe el riesgo, la institución obtiene el pago de todo o parte del crédito renegociado o del nuevo crédito que origina la provisión, sin que se otorgue otro préstamo para el efecto, la institución podrá liberar el exceso de provisión constituida, entendiéndose por tal, el monto de la provisión que excede al valor del crédito una vez realizado el pago.

Capítulo 8-29

Pág. 8

Haber: - La cuenta de colocaciones que corresponda.

-"Responsabilidad por operaciones castigadas", que se crea dentro de la partida 9900.

Cuando se trate de un crédito registrado por su valor final, al que se le hubiere suspendido el reconocimiento contable del devengo de intereses y reajustes según lo indicado en el numeral 3.1.4 del título II del Capítulo 7.1, el castigo se hará con cargo a la cuenta "Intereses percibidos y no devengados", hasta por el monto de los intereses que por dicho crédito se mantenga en ella, debitando la respectiva cuenta de provisión sólo por la diferencia.

El registro en las cuentas "Colocaciones castigadas" y "Responsabilidad por operaciones castigadas" se efectuará solamente cuando la institución financiera acreedora deba computar esos montos para informar a esta Superintendencia los créditos castigados, de acuerdo con lo indicado en el N°4 del título IV de este Capítulo y en el Manual del Sistema de Información. La contabilización en esas cuentas se hará por el importe correspondiente al castigo del activo, más los intereses y reajustes que estuvieren registrados en cuentas de orden según las instrucciones del Capítulo 7-1 de esta Recopilación. En el caso de los créditos registrados a su valor final, se considerará dicho valor final.

Simultáneamente con la contabilización antes señalada, deberán revertirse, cuando proceda, de las cuentas de orden que correspondan, los montos por los reajustes e intereses de los créditos castigados, cuyo devengo hasta la fecha de vencimiento no se reconoció en los resultados.

El uso que se hace de las provisiones globales o la aplicación de las provisiones individuales en los castigos, no exime a las instituciones financieras de mantener el nivel de provisiones exigidas. Por consiguiente, si al castigar colocaciones se redujera el saldo de las provisiones a una suma inferior al nivel exigido, se deberá enterar el faltante con cargo a la respectiva cuenta de gastos.

3.4.- Castigo de créditos en moneda extranjera.

Para castigar operaciones en moneda extranjera que no tienen acceso al mercado de divisas, con cargo a reservas o provisiones en moneda extranjera, debe obtenerse la respectiva autorización de esta Superintendencia y del Banco Central de Chile, conforme a lo dispuesto en el Capítulo 13-28 de esta Recopilación.