CIRCULAR

BANCOS N° 2.529

FINANCIERAS N° 900

Santiago, 8 de marzo de 1990.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 8-28 y 8-29.

Evaluación y clasificación de activos. Provisiones y castigos. Modifica instrucciones.

Esta Superintendencia ha resuelto modificar y complementar las instrucciones sobre las materias señaladas en la referencia, en lo siguiente.

a) Disponer la constitución de una provisión especial para cubrir el riesgo determinado por la existencia de "créditos riesgosos en su origen" Esta modificación tiene el propósito de separar las provisiones que cubren la pérdida estimada de la cartera de aquella que cubra ese riesgo adicional, en concordancia con las normas que rigen sobre la materia.

b) Establecer que las instituciones financieras pueden excepcionalmente castigar créditos vigentes, siempre que cuenten con la conformidad previa de esta Superintendencia, e instruir la forma en que deben incluirse esos créditos castigados en la información sobre deudores y el tratamiento contable para esos casos especiales.

c) Dar instrucciones para la información y registro contable de créditos castigados que renegocien.

d) Precisar que es igualmente exigible a las empresas que mantengan obligación subordinada con el Banco Central de Chile, el requisito que deben cumplir las entidades que mantienen cartera cedida al Instituto Emisor, en orden a requerir la autorización de este Organismo para constituir provisiones voluntarias superiores al 1% de sus colocaciones.

De acuerdo con lo anterior, se efectúan las siguientes modificaciones a la Recopilación Actualizada de Normas:

I.- Modificaciones al Capítulo 8-28.

A) Se remplaza el encabezamiento del séptimo párrafo del numeral 7.1 del título II, que antecede al inciso signado con la letra a), por el siguiente.

"El riesgo adicional que se asuma por el otorgamiento de créditos en tales condiciones se establecerá de acuerdo con lo señalado en el numeral 7.2 siguiente, considerando los créditos posteriores al 30 de junio de 1988 que reunan una o más de las siguientes características "

B) Se sustituye el segundo párrafo del numeral 7.2 del título II por el siguiente:

"En todo caso, el monto de dicho riesgo adicional no se considerará como pérdida estimada de activos para efectos del cálculo del compromiso patrimonial y demás aspectos que contempla la Ley General de Bancos, en particular su artículo 119, sin perjuicio de la obligación de mantener una provisión especial para cubrir ese riesgo adicional, la que sí será computada para aquellos efectos.".

C) En el primer párrafo del numeral 8.4 del título II se remplaza la expresión "en el riesgo total" por "como riesgo adicional".

D) Se remplazan los dos primeros párrafos del N° 9 del título II por los que siguen:

"Las entidades fiscalizadas deberán mantener una provisión global para cubrir el riesgo de la cartera de colocaciones, por un monto equivalente a la pérdida estimada a que se refiere el N° 6 de este título. Además, deberán mantener una provisión para cubrir el riesgo adicional que se hubiere determinado de acuerdo con lo señalado en el N° 7 del presente título.

Debido a que el riesgo de la cartera de colocaciones es en esencia variable, principalmente como consecuencia de las clasificaciones de la cartera de colocaciones que en forma periódica deben practicarse, la provisión global que debe mantenerse variará según los cambios que experimente la pérdida estimada. Asimismo, la exigencia de la provisión adicional dependerá de la eventual existencia de créditos riesgosos en su origen. De acuerdo con esto, esas provisiones deberán incrementarse cuando aumenten los riesgos que ellas cubren y, cuando éstos disminuyan, podrán revertirse los excedentes de provisiones, aunque en este último caso se requerirá que esta Superintendencia haya otorgado expresamente su conformidad.".

E) En el tercer inciso de la letra a) del N° 9 recién señalado, se remplaza la expresión "los riesgos adicionales" por "el riesgo adicional"; además, se sustituye el cuarto inciso de esa letra por el siguiente:

"En consecuencia, las exigencias de provisiones que esta Superintendencia informe, tanto para cubrir la pérdida estimada de la cartera como para cubrir el riesgo adicional originado por el otorgamiento de créditos riesgosos en su origen, cuando corresponda, quedarán expresadas en unidades de fomento y se entenderán vigentes desde el momento en que sean comunicadas y hasta que la institución reciba una nueva comunicación en tal sentido.".

F) Se remplaza el texto de la letra b) del mismo N° 9, por el que sigue:

"Si como consecuencia de nuevas clasificaciones practicadas por la empresa aumenta el monto correspondiente a la pérdida estimada de la cartera de colocaciones, deberá incrementarse la provisión global hasta cubrir el referido monto. Para ese efecto, el nuevo porcentaje estimado de pérdida de la cartera deberá aplicarse sobre las colocaciones con sus respectivos reajustes e intereses por cobrar, registrados en el activo a la fecha de la evaluación en que se estima dicha nueva pérdida y reajustarse por la variación que experimente la Unidad de Fomento entre esa fecha y la de los sucesivos cierres de mes en los cuales corresponde constituir las provisiones exigidas.

El mismo procedimiento deberá seguirse en caso de que aumente el riesgo adicional a que se refiere el 7 de este título, con respecto a la provisión especial que debe cubrirlo, como consecuencia del otorgamiento de nuevos créditos calificados como riesgosos en su origen.".

II.- Modificaciones al Capítulo 8-29.

A) Se sustituye el enunciado del N° 2, del título I, por el siguiente: "2.- Provisiones adicionales sobre colocaciones."; a continuación de éste, se agrega el encabezamiento que sigue:

"Además de la provisión global sobre la cartera de colocaciones y de las provisiones individuales para créditos vencidos de que trata el N° 1 precedente, las instituciones financieras deben mantener, cuando corresponda, las provisiones adicionales que se indican a continuación:".

B) En el numeral 2.1 del título I se sustituye su rótulo, quedando como sigue: "2.1.- Provisiones transitorias sobre créditos renegociados."; en el primer párrafo de dicho numeral se elimina la expresión: "Además de la provisión global sobre la cartera de colocaciones y de las provisiones individuales para créditos vencidos," comenzando el párrafo con el artículo "Los", que sigue a la última palabra de la parte que se suprime.

C) Se elimina el numeral 2.2 del título I y se suprime el enunciado "2.3 - Contabilización.". Por consiguiente, el texto del numeral 2.3 pasa a constituir los dos últimos párrafos del numeral 2.1 antes señalado. A continuación de éste se agregan los siguientes numerales:

"2.2 - Provisión por créditos riesgosos en su origen.

Las instituciones fiscalizadas que tuvieren un riesgo adicional por registrar colocaciones riesgosas en su origen de acuerdo con las definiciones establecidas en el N° 1, título II, del Capítulo 8-28 de esta Recopilación Actualizada de Normas, deberán mantener una provisión para cubrir aquel riesgo conforme a lo exigido en el N° 9, título II, de ese Capítulo

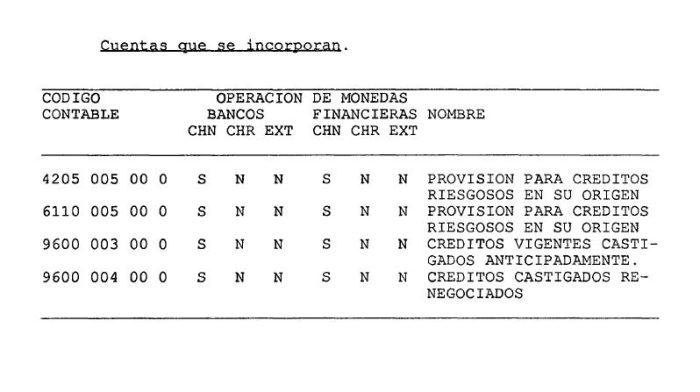

La provisión de que se trata se constituirá con abono a la cuenta "Provisión para créditos riesgosos en su origen", de la partida 4205, con cargo a la cuenta de resultado del mismo nombre que se incluirá en la partida 6110.

Cuando corresponda liberar todo o parte de esa provisión, se acreditará la cuenta de gastos señalada en el párrafo precedente, pero sólo hasta la concurrencia del saldo deudor que demuestre esa cuenta. Los importes que excedan al mencionado saldo se abonarán a la cuenta "Liberación de provisiones por riesgo de activos", de la partida 8110."

"2.3 - Cómputo de las provisiones adicionales.

En cualquier caso, las provisiones adicionales a que se refiere este N° 2 deben tratarse y considerarse en forma independiente de las demás provisiones constituidas; vale decir, no puede imputarse una en abono de la otra, como tampoco en abono de otras provisiones sobre la cartera de colocaciones, ni estas últimas, a su vez, pueden imputarse, total o parcialmente, en abono de alguna de ellas."

D) Se sustituye el primer párrafo del N° 3 del título I por el que sigue,

"Los castigos de colocaciones deberán efectuarse de acuerdo con las instrucciones de los numerales siguientes.".

E) En el numeral 3.1 del título I se remplaza el enunciado por el que sigue: "3.1.- Condiciones que determinan el castigo de colocaciones."; se agrega, a continuación de éste, el siguiente rótulo: "3 1.1.- Colocaciones vencidas"; y, en la letra d) del actual numeral 3.1 se intercala, entre las palabras "numeral" y "siguiente" la expresión "3.2".

F) Se agrega el siguiente numeral:

"3.1.2. Las instituciones financieras podrán castigar colocaciones cuyo plazo de vencimiento aún no se haya cumplido, solamente si cuentan con la conformidad previa de esta Superintendencia.

Para ese efecto deberán remitir a este Organismo una solicitud en tal sentido, informando de las razones que motivan los castigos y acompañando los antecedentes pertinentes que las justifiquen.

En todo caso, mientras no se cumpla la fecha de vencimiento pactada, los créditos que se castiguen deberán incluirse como créditos vigentes en la información sobre deudores a que se refiere el Capítulo 18-5 de esta Recopilación.".

G) En el numeral 3.2 del título I se remplaza la expresión "numeral precedente" por "numeral 3,1.1 anterior".

H) Se sustituye el numeral 3.3 del título I, por el siguiente:

"3.3.- Contabilización de los castigos de colocaciones.

Los castigos de colocaciones se contabilizarán de acuerdo con las instrucciones que se indican a continuación:

a) Por el castigo del activo:

Debe: - "Provisiones individuales para créditos vencidos" o "Provisiones globales para la cartera de colocaciones", según corresponda, de la partida 4205.

Haber: - La cuenta de colocaciones, reajustes e intereses por cobrar que corresponda.

Cuando se trate de un crédito registrado por su valor final, al que se le hubiere suspendido el reconocimiento contable del devengo de intereses y reajustes según lo indicado en el numeral 3.1.4 del título II del Capítulo 7.1, el castigo se hará con cargo a la cuenta "Intereses percibidos y no devengados", hasta por el monto de los intereses que por dicho crédito se mantenga en ella, debitando la respectiva cuenta de provisión sólo por la diferencia.

Simultáneamente con la contabilización antes señalada, deberán revertirse, cuando proceda, de las cuentas de orden que correspondan, los montos por los reajustes e intereses de los créditos castigados, cuyo devengo hasta la fecha de vencimiento no se reconoció en los resultados.

El uso que se hace de las provisiones globales o la aplicación de las provisiones individuales en los castigos, no exime a las instituciones financieras de mantener el nivel de provisiones exigidas. Por consiguiente, si al castigar colocaciones se redujera el saldo de las provisiones a una suma inferior al nivel exigido, se deberá enterar el faltante con cargo a la respectiva cuenta de gastos.

b) Por el control de los créditos castigados:

Debe: - "Colocaciones castigadas" o "Créditos vigentes castigados anticipadamente", de la partida 9600 "Operaciones castigadas", según se trate de créditos vencidos o vigentes, por el importe correspondiente al castigo del activo más los intereses y reajustes que estuvieren registrados en cuentas de orden según las instrucciones del Capítulo 7-1 de esta Recopilación. En el caso de los créditos registrados a su valor final, se considerará dicho valor final.

Haber: - "Responsabilidad por operaciones castigadas", de la partida 9900.

Se excluirán de la contabilización descrita precedentemente, los créditos vencidos que a su vez no se consideran para la información sobre créditos castigados que refunde esta Superintendencia, según lo indicado en el Capítulo 18-5 de esta Recopilación y en el Manual del Sistema de Información.

Los importes registrados en las cuentas de orden antes indicadas, deberán revertirse en las oportunidades que se señalan en el numeral 3.5 de este título y en el N° 4 del título IV de este Capítulo.

I) Se remplazan los párrafos segundo y tercero del numeral 3.5 del título I, por los siguientes:

"Estas recuperaciones, cuando corresponda, darán origen a ajustes en las cuentas de orden en que se encuentren registrados los créditos castigados.

En el evento de que un crédito castigado se pague con el producto de un ,nuevo crédito, se constituirá también sobre este último la provisión de que trata el numeral 2.1 de este título. En este caso la nueva colocación quedará registrada en el activo, a diferencia de otras renegociaciones de créditos castigados en que el crédito renegociado se mantendrá registrado en cuentas de orden, sin perjuicio de informarlo como crédito vigente, según lo establecido en el numeral 4.2 del título IV de este Capítulo.".

J) En el segundo párrafo del N° 4 del título I se remplaza la expresión "sobre cartera renegociada" por "de que trata el N° 2 de este título"

K) En la letra a) del N° 1 del título IV se agrega, a continuación de la palabra "Chile", la frase: "ni obligación subordinada proveniente de la novación de contratos de compraventa de cartera"; y, en la letra b) del mismo número, se intercala a continuación de la palabra "cartera", la expresión: "u obligación subordinada asumida en la novación de tales contratos".

L) Se sustituye el N° 4 del título IV por el siguiente:

"4.- Relación entre los créditos castigados contabilizados en las cuentas de orden y la información sobre deudores.

4.1.- Estado de castigos.

Los montos registrados en las cuentas de orden "Colocaciones castigadas" e "Inversiones castigadas", de la partida 9600, incluyen sólo los créditos directos que deben computarse para la información del Estado de Castigos, de acuerdo con las instrucciones del Capítulo 18-5 de esta Recopilación y del Manual del Sistema de Información. De esta manera, la diferencia entre el Estado de Castigos de que trata ese Manual y los saldos de aquellas cuentas, se puede originar solamente por los créditos indirectos y las obligaciones solidarias en que exista pluralidad de deudores, registrados en esas cuentas una sola vez, y aquellas operaciones que estando registradas no se incluyen en el Estado de Castigos debido a su escaso monto.

Se revertirán los montos correspondientes en aquellas cuentas, cuando existan recuperaciones, renegociaciones, condonaciones, prescripciones u otros hechos que signifiquen eliminar los respectivos créditos o rebajar los importes de la información que las instituciones financieras deben enviar a este Organismo.

Las reversiones que se efectúen como consecuencia del pago parcial de operaciones castigadas, deberán llevarse a cabo sólo cuando el valor actual de la obligación, una vez realizado el pago, sea inferior al importe registrado en la cuenta de orden por el respectivo crédito.

Por otra parte, en el caso en que desaparezcan las causas que hubieren motivado la exclusión de un crédito castigado del Estado de Castigos según las instrucciones del numeral 2.3 del Capítulo 18-5 de esta Recopilación, su importe deberá registrarse nuevamente en la correspondiente cuenta de orden.

4.2.- Créditos castigados contablemente que deben informarse como créditos vigentes.

Deben informarse como créditos vigentes los créditos castigados cuyo vencimiento aún no se haya cumplido y aquellos que, estando castigados, hayan sido renegociados.

Cuando un crédito castigado sea objeto de renegociación, sin que ella involucre el pago del crédito mediante el otorgamiento de un nuevo crédito, se registrará aquél en la cuenta de orden "Créditos castigados renegociados" que se incluirá en la partida 9600, con abono a la cuenta "Responsabilidad por operaciones castigadas", de la partida 9900.

Tanto el saldo de la cuenta "Créditos vigentes castigados anticipadamente" como el de la cuenta "Créditos castigados renegociados", deberán ajustarse, por lo menos al cierre de cada mes, contra la cuenta "Responsabilidad por operaciones castigadas", por el importe de los reajustes e intereses devengados de los respectivos créditos y por los pagos que se hubieren efectuado, de manera que tales cuentas reflejen el valor actual de los correspondientes créditos.

Si un crédito castigado renegociado o una cuota de éste no es pagado dentro de los 90 días siguientes a su vencimiento, el crédito se informará en el Estado de Castigos, debiéndose revertir el importe correspondiente de las cuentas antes señaladas y efectuar su registro, cuando proceda, en las cuentas de que trata el numeral 4.1 precedente. Igual procedimiento deberá seguirse en el caso de los créditos que se hayan castigado aún estando vigentes a que se refiere el primer párrafo de este numeral.

4.3.- Registro contable de créditos que no se incluyen en la información sobre deudores.

Lo indicado en el numeral 4.1 anterior, no es óbice para que las instituciones financieras contabilicen en cuentas de orden abiertas para los efectos de control interno, los créditos que no deban ser computados para la información del Estado de Castigos.

Al respecto, debe tenerse presente que la exclusión de ciertos créditos por las causales señaladas en el Capitulo 18-5 de esta Recopilación, alcanza sólo al Estado de Castigos que refunde esta Superintendencia y no a los créditos castigados de deudores relacionados con la entidad financiera informante. Como éstos deben considerarse para determinar la deuda relacionada, conforme se señala en el Capitulo 12-4 de estas Normas, para efectos de un mejor control también pueden ser objeto de un registro contable que se deja a criterio de cada institución.".

III.- Actualización de los volúmenes.

De acuerdo con las modificaciones antes señaladas, se remplazan las siguientes hojas de la Recopilación Actualizada de Normas, por las que se adjuntan a la presente Circular: hojas N° s 13, 13a, 15, 16 y 17 del Capitulo 8-28; y, hojas N°s 4, 5, 6, 7, 8, 9, 9a, 13, 14 y 15 del Capitulo 8-29. Además, deben agregarse al Capítulo 8-29 las hojas N°s, 9b y 16.

Saludo atentamente a Ud

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 67.

.

Capítulo 8-28

Pág.13

En todo caso, sólo se considerarán estos créditos cuando el endeudamiento total del deudor sea igual o superior al equivalente de 25.000 Unidades de Fomento.

El escaso o nulo aporte del deudor en el financiamiento de un proyecto o negocio sin que su patrimonio tenga relación con la magnitud de la deuda asumida, la ausencia de garantías suficientes cuando se trata de créditos a largo plazo o la falta de información acerca del conglomerado económico al que pertenece el deudor, son algunas de las situaciones en que se está en presencia de prácticas que se alejan de lo prudente en materias crediticias.

Lo recién mencionado es válido independientemente que las proyecciones acerca de los negocios que desarrolla el deudor hagan suponer que éste podría cancelar los créditos en cuestión. Siempre será conveniente que la entidad financiera cuente con los resguardos necesarios (garantías, patrimonio del deudor o provisiones), que le permitan enfrentar de mejor forma la eventualidad de que las proyecciones no se cumplan.

El riesgo adicional que se asuma por el otorgamiento de créditos en tales condiciones se establecerá de acuerdo con lo señalado en el numeral 7,2 siguiente, considerando los créditos posteriores al 30 de junio de 1988 que reúnan una o más de las siguientes características:

a) Que correspondan al financiamiento de la totalidad o casi la totalidad de un proyecto o negocio, sin aporte o con uno muy pequeño de parte de los socios, sin garantías independientes del proyecto o negocio en cuestión y sin que el deudor tenga patrimonio libre de gravámenes acorde con la magnitud de los créditos recibidos.

b) Que se hayan cursado para la compra de empresas o sociedades ya existentes, con escaso o ningún aporte de los adquirentes y sin garantías independientes del negocio que se adquiere, aunque se cuente con el aval de personas naturales. Se exceptúan de la calificación de créditos riesgosos en su origen, aquéllos que se hayan otorgado para financiar la adquisición de empresas y sociedades, a pesar de la carencia de garantías, en los casos en que el deudor sea una sociedad con patrimonio libre de gravámenes, acorde con la magnitud del financiamiento recibido

c) Que el plazo promedio al que fueron otorgados sea superior a tres años y estén garantizados en menos de un 50% de su valor, sin considerar los avales de personas naturales.

d) Que se hayan otorgado sin suficientes garantías a una sociedad y que no se disponga de información (estado de situación, malla de propiedad, balances consolidados u otros), que permita formarse una cabal impresión sobre la situación financiera y patrimonial del conglomerado o conjunto de empresas al que ella pertenece.

Capítulo 8-28

Pág 13 a

7.2.- Determinación del riesgo adicional.

Sin perjuicio de la estimación de pérdida de la cartera, conforme a la definición del N° 6 anterior, si la institución tuviere deudores clasificados en categorías "A" o "B", que deban a la institución financiera un monto igual o superior al equivalente de 25000 Unidades de Fomento y que tengan algún crédito que cumpla con alguna de las características señaladas en las letras a), b), c) o d) del numeral 7.1 precedente, otorgado o renovado con posterioridad al 30 de junio de 1988, se considerará como riesgo adicional de la cartera de colocaciones el monto equivalente a un 5% del importe total adeudado por tales deudores, incluidos sus reajustes e intereses por cobrar

En todo caso, el monto de dicho riesgo adicional no se considerará como pérdida estimada de activos para efectos del cálculo del compromiso patrimonial y demás aspectos que contempla la Ley General de Bancos, en particular su artículo 119, sin perjuicio de la obligación de mantener una provisión especial para cubrir ese riesgo adicional, la que sí será computada para aquellos efectos

8.- Revisión de esta Superintendencia.

Este Organismo revisará las clasificaciones que, de acuerdo con las normas del presente capítulo, debe efectuar cada institución financiera Las revisiones de esta Superintendencia se harán a través de inspecciones de carácter habitual y ellas pueden dar lugar a cambios o reclasificaciones parciales o totales de los créditos involucrados.

8.1.- Cambios en las clasificaciones.

Si con la información disponible, esta Superintendencia constatare en la revisión de las clasificaciones realizadas por cada entidad financiera que no se ha dado cabal cumplimiento a las pautas establecidas en estas normas, efectuará las reubicaciones de créditos en las categorías de riesgo que correspondan.

Las modificaciones que se efectúen sustituirán para todos los efectos a las clasificaciones dispuestas por la institución y no podrán ser modificadas hacia categorías de riesgo inferior sin que, en forma previa, la entidad financiera fundadamente solicite una reconsideración y cuente con la aprobación de este Organismo. En todo caso, dicha reconsideración se resolverá, a mas tardar, en la siguiente visita destinada a examinar los activos de la institución solicitante.

Capítulo 8-28

Pág. 15

ii) un procedimiento basado en factores objetivos tales como la morosidad o la cobertura de garantías de los créditos que componen ese segmento

8.4.- Identificación de los créditos riesgosos en su origen.

La revisión de la clasificación de la cartera de colocaciones que efectúe esta Superintendencia, incluirá también la verificación de la identificación de aquellos créditos que, de conformidad con lo dispuesto en el numeral 7.1 de este titulo, tengan la calidad de "créditos riesgosos en su origen" y, por ende, del cumplimiento de lo establecido en el numeral 7.2, en orden a considerar el 5% de las obligaciones de los deudores de tales créditos como riesgo adicional de la cartera de colocaciones

La nómina de dichos créditos que cuente con la conformidad de esta Superintendencia, se mantendrá vigente hasta que se realice otra visita de inspección. Por tanto, la condición de "crédito riesgoso en su origen" de una determinada colocación sólo podrá eliminarse cuando la respectiva institución financiera, en dicha visita de inspección, proporcione antecedentes de que ya no existen los motivos para considerarlo como tal.

En todo caso, si se otorga un nuevo crédito que tenga alguna de las características señaladas en el numeral 7.1 de este titulo, a deudores que estuvieren clasificados en categorías "A" o "B" y cuyo endeudamiento con la institución fuera igual o superior a U.F. 25 000, la institución financiera deberá considerarlo para los efectos de la exigencia de provisiones, de acuerdo con lo instruido en la letra b) del N° 9 siguiente.

8.5.- Riesgos adicionales de la cartera clasificada según su morosidad.

Debido a que la clasificación de los créditos de consumo y de los créditos hipotecarios para la vivienda se efectúa sobre la base de la morosidad de los saldos, resultan importantes los procedimientos que la institución financiera utilice en el otorgamiento y posterior administración de dichos créditos.

En consecuencia, en caso de observarse que las políticas de una institución financiera se apartan de un sano criterio financiero, este Organismo Fiscalizador podrá establecer la necesidad de reconocer el riesgo potencial asumido

Capítulo 8-28

Pág 16

En lo que concierne a los préstamos hipotecarios para vivienda, este Organismo dará especial importancia a la política que se emplee en la selección de los prestatarios, a la tasación de los bienes adquiridos que sirven como garantía de la operación, a la determinación de la capacidad de pago del deudor y a la estabilidad de la fuente de sus recursos. Asimismo, se otorgará mayor atención a aquellos prestatarios que hayan recibido préstamos adicionales para completar el precio del bien u otro crédito para fines diferentes caucionado con la misma hipoteca

9.- Exigencia de provisiones.

Las entidades fiscalizadas deberán mantener una provisión global para cubrir el riesgo de la cartera de colocaciones, por un monto equivalente a la pérdida estimada a que se refiere el N° 6 de este título. Además, deberán mantener una provisión para cubrir el riesgo adicional que se hubiere determinado de acuerdo con lo señalado en el 7 del presente título.

Debido a que el riesgo de la cartera de colocaciones es en esencia variable, principalmente como consecuencia de las clasificaciones de la cartera de colocaciones que en forma periódica deben practicarse, la provisión global que debe mantenerse variará según los cambios que experimente la pérdida estimada. Asimismo, la exigencia de la provisión adicional dependerá de la eventual existencia de créditos riesgosos en su origen. De acuerdo con esto, esas provisiones deberán incrementarse cuando aumenten los riesgos que ellas cubren y, cuando éstos disminuyan, podrán revertirse los excedentes de provisiones, aunque en este último caso se requerirá que esta Superintendencia haya otorgado expresamente su conformidad

El procedimiento para determinar cual es el monto de provisiones que debe mantenerse, es el siguiente:

a) Estimación de pérdidas y riesgos adicionales, informados por esta Superintendencia.

La pérdida estimada de la cartera y, eventualmente, la existencia de riesgos adicionales, serán comunicados por esta Superintendencia a las instituciones financieras al término de las revisiones periódicas que efectúe, sin perjuicio de hacerlo, además, cada vez que cuente con los elementos de juicio necesarios para precisarlos. Los montos que se determinen se entenderán vigentes desde el momento en que sean comunicados y hasta que la institución financiera reciba una nueva comunicación en tal sentido.

Capítulo 8-28

Pág 17

Para efectos de la exigencia de provisiones, al establecer la pérdida estimada de la cartera, se considerarán las colocaciones con sus respectivos reajustes e intereses por cobrar registrados en el activo a la fecha a que esté referida la evaluación para los fines de estimar dicha pérdida El saldo de esas colocaciones, sobre el cual corresponde aplicar el porcentaje estimado de pérdida de la cartera para determinar la exigencia de provisiones, deberá reajustarse por la variación que experimente la Unidad de Fomento entre la fecha de evaluación y la de los sucesivos cierres de mes en los cuales corresponde constituir las provisiones

Igual procedimiento al recién señalado, en lo que a reajustes se refiere, deberá utilizarse para actualizar el riesgo adicional de que trata el N° 7 de este título

En consecuencia, las exigencias de provisiones que esta Superintendencia informe, tanto para cubrir la pérdida estimada de la cartera como para cubrir el riesgo adicional originado por el otorgamiento de créditos riesgosos en su origen, cuando corresponda, quedarán expresadas en unidades de fomento y se entenderán vigentes desde el momento en que sean comunicadas y hasta que la institución reciba una nueva comunicación en tal sentido.

Si con posterioridad a la comunicación de esta Superintendencia, la institución financiera estimare que el monto de las provisiones que debe constituir resulta excesivo por haberse procedido a castigar colocaciones que incidieron en forma importante en la perdida estimada de la cartera, podrá solicitar a esta Superintendencia una reconsideración de la exigencia de provisiones, para lo cual deberá acompañar los antecedentes de los castigos efectuados

b) Estimación de pérdidas y riesgos adicionales informados por la propia institución financiera.

Si como consecuencia de nuevas clasificaciones practicadas por la empresa aumenta el monto correspondiente a la pérdida estimada de la cartera de colocaciones, deberá incrementarse la provisión global hasta cubrir el referido monto. Para ese efecto, el nuevo porcentaje estimado de pérdida de la cartera deberá aplicarse sobre las colocaciones con sus respectivos reajustes e intereses por cobrar, registrados en el activo a la fecha de la evaluación en que se estima dicha nueva pérdida y reajustarse por la variación que experimente la Unidad de Fomento entre esa fecha y la de los sucesivos cierres de mes en los cuales corresponde constituir las provisiones exigidas

El mismo procedimiento deberá seguirse en caso de que aumente el riesgo adicional a que se refiere el N° 7 de este título, con respecto a la provisión especial que debe cubrirlo, como consecuencia del otorgamiento de nuevos créditos calificados como riesgosos en su origen

Capítulo 8-29

Pág. 4

2.- Provisiones adicionales sobre colocaciones.

Además de la provisión global sobre la cartera de colocaciones y de las provisiones individuales para créditos vencidos de que trata el N° 1 precedente, las instituciones financieras deben mantener, cuando corresponda, las provisiones adicionales que se .indican a continuación;

2.1.- Provisiones transitorias sobre créditos renegociados.

Los bancos y sociedades financieras que renegocien algún crédito o cuota después de transcurridos 90 días desde su vencimiento, deberán constituir una provisión equivalente al 100% de la diferencia entre el valor al cual estuviere registrado el crédito en el activo antes de la renegociación y el mayor valor al cual quedare contabilizado una vez que ésta se haya efectuado

La misma provisión deberá constituirse, cualquiera sea la oportunidad en que se efectúe la renegociación, cuando el crédito renegociado se encuentre en alguna de las situaciones que determinan la suspensión de intereses y reajustes antes del vencimiento, señaladas en el numeral 3.1.1 del título II del Capítulo 7-1 de esta Recopilación.

Para los efectos de constituir las provisiones transitorias de que se trata, se considerarán también los otorgamientos de nuevos créditos, ya sea al mismo deudor o a un tercero, que se destinen a pagar algún crédito que se encuentre en alguna de las situaciones señaladas en los párrafos precedentes

Estas provisiones deberán mantenerse íntegramente hasta que esta Superintendencia examine en sus inspecciones habituales, la clasificación de los créditos renegociados e informe un nuevo riesgo para la cartera. Una vez examinada la clasificación podrán liberarse todas las provisiones sobre créditos renegociados constituidas hasta la fecha a la que esté referida la evaluación efectuada por esta Superintendencia, sin perjuicio de enterar, cuando corresponda, la provisión necesaria para cubrir la nueva pérdida estimada de la cartera, derivada de esa clasificación. Sin embargo, si con anterioridad a la fecha en que este Organismo informe el riesgo, la institución obtiene el pago de todo o parte del crédito renegociado o del nuevo crédito que origina la provisión, sin que se otorgue otro préstamo para el efecto, la institución podrá liberar el exceso de provisión constituida, entendiéndose por tal, el monto de la provisión que excede al valor del crédito una vez realizado el pago

Capítulo 8-29

Pág 5

Quedan excluídos de las disposiciones de este numeral, los créditos de consumo y los préstamos hipotecarios para la vivienda de que tratan los números 3 y 4 del título II del Capítulo 8-28 de esta Recopilación, respectivamente. Asimismo, quedarán exentos los créditos renegociados cuyo saldo después de la renegociación sea igual o inferior al equivalente de 1.000 unidades de fomento y aquellos que se destinen a pagar obligaciones que se encuentren en las situaciones antes señaladas, cuando no superen ese monto equivalente.

Las provisiones sobre créditos renegociados deberán abonarse a la cuenta "Provisiones sobre créditos renegociados", cuyo saldo formará parte de la partida 4205 del formulario MB1, con cargo a la cuenta del mismo nombre que se demostrará en la partida 6110 del formulario MR1.

Los asientos en las respectivas cuentas se revertirán al momento de cumplirse las condiciones previstas para la eliminación de estas provisiones.

2.2.- Provisión por créditos riesgosos en su origen.

Las instituciones fiscalizadas que tuvieren un riesgo adicional por registrar colocaciones riesgosas en su origen de acuerdo con las definiciones establecidas en el N° 7, título II, del Capítulo 8-28 de esta Recopilación Actualizada de Normas, deberán mantener una provisión para cubrir aquel riesgo conforme a lo exigido en el N° 9, título II, de ese Capítulo.

La provisión de que se trata se constituirá con abono a la cuenta "Provisión para créditos riesgosos en su origen", de la partida 4205, con cargo a la cuenta de resultado del mismo nombre que se incluirá en la partida 6110.

Cuando corresponda liberar todo o parte de esa provisión, se acreditará la cuenta de gastos señalada en el párrafo precedente, pero sólo hasta la concurrencia del saldo deudor que demuestre esa cuenta. Los importes que excedan al mencionado saldo se abonarán a la cuenta "Liberación de provisiones por riesgo de activos", de la partida 8110.

2.3.- Computo de las provisiones adicionales.

En cualquier caso, las provisiones adicionales a que se refiere este N° 2 deben tratarse y considerarse en forma independiente de las demás provisiones constituidas; vale decir, no puede imputarse una en abono de la otra, como tampoco en abono de otras provisiones sobre la cartera de colocaciones, ni estas últimas, a su vez, pueden imputarse, total o parcialmente, en abono de alguna de ellas.

Capítulo 8-29

Pág. 6

3.- Castigos de colocaciones.

Los castigos de colocaciones deberán efectuarse de acuerdo con las instrucciones de los numerales siguientes.

Los procedimientos que se disponen para el castigo del total o parte de los créditos que cumplen las condiciones que a continuación se indican, tienen sólo el propósito de depurar el activo en la contabilidad de las instituciones, lo que no las exime de la obligación de dar cumplimiento a las disposiciones tributarias sobre la materia, ni les afectan los derechos a ejercer las acciones para la recuperación de esos créditos.

3.1.- Condiciones que determinan el castigo de colocaciones.

3.1.1.- Colocaciones vencidas.

El castigo de las colocaciones, tanto en moneda chilena como extranjera debe realizarse en los siguientes casos:

a) Cuando un crédito vencido carezca de título ejecutivo. En este caso el castigo total o parcial, según corresponda, se efectuará en la oportunidad en que el saldo debería ser traspasado a cartera vencida, de acuerdo con lo instruido en el numeral 1.1 del Capítulo 8-26 de esta Recopilación.

b) Al cumplirse el plazo de prescripción de las acciones para demandar el cobro mediante un juicio ejecutivo o al momento del rechazo o abandono de la ejecución del titulo por resolución judicial ejecutoriada.

c) Cuando la institución financiera acreedora considere que no existe ninguna posibilidad de recuperación del respectivo crédito vencido.

d) Cuando se cumpla el plazo en que la operación puede mantenerse impaga en cartera vencida, según lo dispuesto en el numeral 3,2 siguiente.

Capítulo 8-29

Pág. 7

3.1.2.- Colocaciones vigentes.

Las instituciones financieras podrán castigar colocaciones cuyo plazo de vencimiento aún no se haya cumplido, solamente si cuentan con la conformidad previa de esta Superintendencia.

Para ese efecto deberán remitir a este Organismo una solicitud en tal sentido, informando de las razones que motivan los castigos y acompañando los antecedentes pertinentes que las justifiquen.

En todo caso, mientras no se cumpla la fecha de vencimiento pactada, los créditos que se castiguen deberán incluirse como créditos vigentes en la información sobre deudores a que se refiere el Capitulo 18-5 de esta Recopilación.

3.2.- Plazos para efectuar los castigos de créditos vencidos.

Todas aquellas operaciones vencidas que se mantengan registradas en cartera vencida por no encontrarse dentro de los casos tipificados en las letras a), b) o c) del numeral 3.1.1 anterior, deberán castigarse dentro de los plazos que se disponen a continuación:

3.2.1.- Norma general.

Los créditos vencidos que no cuenten con garantías o estén amparados sólo por garantías personales, se castigarán dentro de un plazo de 24 meses desde su ingreso a cartera vencida.

Los créditos vencidos amparados por garantías reales, se castigarán dentro de un plazo de 36 meses contado desde su ingreso a cartera vencida.

Capítulo 8-29

Pág 8

En el caso en que sólo una parte del crédito se encuentre cubierta con garantías reales, el plazo de 36 meses será aplicable únicamente a la parte del saldo equivalente al valor de dichas garantías, de modo que la proporción no cubierta por ellas deberá castigarse dentro del plazo de 24 meses a que se refiere el primer párrafo de este numeral.

3.2 2. Cuando se trate de créditos pagaderos en cuotas, como lo son los préstamos en letras de crédito o los llamados préstamos de consumo y otros con modalidades de servicio similares, el plazo para efectuar el castigo será de 36 meses a partir de la fecha en que se traspase a cartera vencida la cuota impaga más antigua. Al momento de cumplirse 36 meses de permanencia de una cuota en cartera vencida, se castigará esa cuota y las demás que estuvieren en situación de mora. Las restantes cuotas aún cobrables deberán castigarse a medida que se cumpla la fecha original de vencimiento de cada una de ellas, sin perjuicio de que puede también castigarse el total del saldo del crédito.

3.3. Contabilización de los castigos de colocaciones.

Los castigos de colocaciones se contabilizarán de acuerdo con las instrucciones que se indican a continuación:

a) Por el castigo del activo.

Debe: - "Provisiones individuales para créditos vencidos" o "Provisiones globales para la cartera de colocaciones", según corresponda, de la partida 4205.

Haber: - La cuenta de colocaciones, reajustes e intereses por cobrar que corresponda

Cuando se trate de un crédito registrado por su valor final, al que se le hubiere suspendido el reconocimiento contable del devengo de intereses y reajustes según lo indicado en el numeral 3 1.4 del título II del Capítulo 7 1, el castigo se hará con cargo a la cuenta "Intereses percibidos y no devengados", hasta por el monto de los intereses que por dicho crédito se mantenga en ella, debitando la respectiva cuenta de provisión sólo por la diferencia.

Capítulo 8-29

Pág. 9

Simultáneamente con la contabilización antes señalada, deberán revertirse, cuando proceda, de las cuentas de orden que correspondan, los montos por los reajustes e intereses de los créditos castigados, cuyo devengo hasta la fecha de vencimiento no se reconoció en los resultados.

El uso que se hace de las provisiones globales o la aplicación de las provisiones individuales en los castigos, no exime a las instituciones financieras de mantener el nivel de provisiones exigidas. Por consiguiente, si al castigar colocaciones se redujera el saldo de las provisiones a una suma inferior al nivel exigido, se deberá enterar el faltante con cargo a la respectiva cuenta de gastos

b) Por el control de los créditos castigados:

Debe: - "Colocaciones castigadas" o "Créditos vigentes castigados anticipadamente", de la partida 9600 "Operaciones castigadas", según se trate de créditos vencidos o vigentes, por el importe correspondiente al castigo del activo más los intereses y reajustes que estuvieren registrados en cuentas de orden según las instrucciones del Capítulo 7-1 de esta Recopilación En el caso de los créditos registrados a su valor final, se considerará dicho valor final.

Haber: "Responsabilidad por operaciones castigadas", de la partida 9900.

Se excluirán de la contabilización descrita precedentemente, los créditos vencidos que a su vez no se consideren para la información sobre créditos castigados que refunde esta Superintendencia, según lo indicado en el Capítulo 18-5 de esta Recopilación y en el Manual del Sistema de Información.

Los importes registrados en las cuentas de orden antes indicadas, deberán revertirse en las oportunidades que se señalan en el numeral 3.5 de este título y en el 4 del título IV de este Capítulo.

3.4.- Castigo de créditos en moneda extranjera.

Para castigar operaciones en moneda extranjera que no tienen acceso al mercado de divisas, con cargo a reservas o provisiones en moneda extranjera, debe obtenerse la respectiva autorización de esta Superintendencia y del Banco Central de Chile, conforme a lo dispuesto en el Capítulo 13-28 de esta Recopilación.

Capítulo 8-29

Pág. 9 a

La contabilización, en este caso, se ceñirá a lo dispuesto en el numeral precedente, debiendo utilizarse, además, el procedimiento descrito en el Capítulo mencionado en el párrafo anterior para rebajar la cuenta de colocaciones en moneda extranjera, con cargo a la cuenta respectiva de la cual se detraigan las divisas que se utilicen para el efecto, de la partida 4520 "Divisas autorizadas como reservas o provisiones", del formulario MB1.

En los casos en que se castiguen créditos en moneda extranjera que cuenten con acceso autorizado al mercado de divisas, las instituciones bancarias procederán a registrar la venta de la moneda extranjera en la forma que lo hacen habitualmente, con la diferencia de que la moneda chilena será debitada a la correspondiente provisión individual que se hubiere constituido y, si ésta fuere insuficiente, se recurrirá, por la parte que faltare, a la provisión global para la cartera de colocaciones.

3.5.- Recuperación de créditos castigados.

Las sumas que se recuperen con posterioridad al castigo de un crédito, deben considerarse como ingreso en el momento en que ellas sean percibidas. Para ese efecto se utilizará la cuenta "Recuperación de colocaciones e inversiones castigadas" que se incluirá en la partida 7910, o la cuenta del mismo nombre de la Partida 8105 del MR1, según se trate de créditos castigados en el mismo ejercicio o en años anteriores.

Estas recuperaciones, cuando corresponda, darán origen a ajustes en las cuentas de orden en que se encuentren registrados los créditos castigados.

En el evento de que un crédito castigado se pague con el producto de un nuevo crédito, se constituirá también sobre este último la provisión de que trata el numeral 2.1 de este título. En este caso la nueva colocación quedará registrada en el activo, a diferencia de otras renegociaciones de créditos castigados en que el crédito renegociado se mantendrá registrado en cuentas de orden, sin perjuicio de informarlo como crédito vigente, según lo establecido en el numeral 4.2 del título IV de este Capítulo.

Capítulo 8-29

Pág 9 b

4.- Efecto tributario de provisiones sobre colocaciones.

De conformidad con lo dispuesto en el N° 4 del artículo 31 de la Ley sobre Impuesto a la Renta y a las instrucciones conjuntas impartidas en su oportunidad mediante Circular 2.002-450, por el Director del Servicio de Impuestos Internos y el Superintendente de Bancos e Instituciones Financieras, las provisiones individuales que se constituyan sobre la cartera vencida a que se refiere el numeral 1 2 de este título, serán deducibles como gastos para efectos tributarios. Como ya se indicó, estas provisiones deben corresponder sólo a créditos que se encuentren registrados en la cartera vencida de acuerdo con las instrucciones de esta Superintendencia, incluidos los intereses por cobrar vencidos, y alcanzarán hasta el 100% de la parte o del total vencido del respectivo crédito, que no se encuentre amparado por garantías reales

Las provisiones globales constituidas en el ejercicio, al igual que las provisiones especiales de que trata el N° 2 de este título, no son deducibles como gasto tributario.

II.- PROVISIONES Y CASTIGOS DE INVERSIONES EN BONOS Y DEBENTURES.

1- Provisiones.

Las instituciones financieras deberán mantener constituida, al cierre de cada mes, una provisión global para cubrir la pérdida estimada de sus inversiones en valores mobiliarios de renta fija emitidos por entidades diferentes al Banco Central de Chile, a la Tesorería General de la República, a bancos y a sociedades financieras establecidas en el país El monto de esta provisión se determinará de acuerdo con el procedimiento establecido en el N° 6 del título III del Capítulo 8-28 de esta Recopilación.

En todo caso, la provisión que debe mantenerse por estos instrumentos no podrá ser inferior al monto de ellos registrado en la cuenta "Inversiones financieras vencidas"

Capítulo 8-29

Pág 13

IV.- OTRAS DISPOSICIONES

1.- Provisiones mínimas exigidas y provisiones voluntarias.

Además de las provisiones sobre la cartera de colocaciones y sobre las inversiones en bonos y debentures de que tratan los títulos I y II de este capítulo, las instituciones financieras deben constituir las demás provisiones exigidas por esta Superintendencia.

Las referidas provisiones son las mínimas que deben mantenerse y, por lo tanto, las instituciones pueden constituir provisiones adicionales cuando sea necesario, de acuerdo con las siguientes instrucciones:

a) Instituciones que no mantienen compromisos por venta de cartera al Banco Central de Chile.

Las instituciones que no mantengan obligaciones de recompra de cartera con el Banco Central de Chile ni obligación subordinada proveniente de la novación de contratos de compraventa de cartera, pueden constituir provisiones adicionales de acuerdo con criterios contables de aceptación general, sin que necesariamente deban mediar para ello instrucciones de este Organismo.

b) Instituciones que mantienen compromisos por venta de cartera.

Aquellas instituciones financieras que mantengan vigentes con el Banco Central de Chile obligaciones por contratos de venta y cesión de cartera u obligación subordinada asumida en la novación de tales contratos, requerirán de una autorización previa de esta Superintendencia para constituir provisiones adicionales a las mínimas exigidas, cuando la suma de dichas provisiones adicionales sea superior al equivalente del 1% del total de sus colocaciones e intereses por cobrar.

Las solicitudes que pudieran presentarse a este Organismo para constituir provisiones voluntarias por sobre el margen indicado, deberán estar claramente fundadas en riesgos o pérdidas no cubiertos por las provisiones existentes

Capítulo 8-29

Pág. 14

2 - Otros castigos.

Los castigos de otros activos diferentes a colocaciones o inversiones en bonos y debentures de que tratan los títulos I y II de este capítulo, deben ceñirse a las instrucciones que para el caso ha impartido esta Superintendencia Si no existieren instrucciones especificas de este Organismo para proceder al castigo de determinados saldos, se seguirá el criterio de efectuar previamente una provisión especial para reconocer las pérdidas involucradas, según lo dispuesto en el número precedente y aplicar posteriormente dichas provisiones en el castigo

3.- Información que debe enviarse a esta Superintendencia.

Para informar acerca de las provisiones constituidas y sobre los castigos y recuperaciones de operaciones castigadas, las instituciones financieras deberán atenerse a las instrucciones contenidas en el Manual del Sistema de Información.

4 - Relación entre los créditos castigados contabilizados en las cuentas de orden y la información sobre deudores.

4 1 - Estado de castigos.

Los montos registrados en las cuentas de orden "Colocaciones castigadas" e "Inversiones castigadas", de la partida 9600, incluyen sólo los créditos directos que deben computarse para la información del Estado de Castigos, de acuerdo con las instrucciones del Capítulo 18-5 de esta Recopilación y del Manual del Sistema de Información De esta manera, la diferencia entre el Estado de Castigos de que trata ese Manual y los saldos de aquellas cuentas, se puede originar solamente por los créditos indirectos y las obligaciones solidarias en que exista pluralidad de deudores, registrados en esas cuentas una sola vez, y aquellas operaciones que estando registradas no se incluyen en el Estado de Castigos debido a su escaso monto

Capítulo 8-29

Pág. 15

Se revertirán los montos correspondientes en aquellas cuentas, cuando existan recuperaciones, renegociaciones, condonaciones, prescripciones u otros hechos que signifiquen eliminar los respectivos créditos o rebajar los importes de la información que las instituciones financieras deben enviar a este Organismo.

Las reversiones que se efectúen como consecuencia del pago parcial de operaciones castigadas, deberán llevarse a cabo sólo cuando el valor actual de la obligación, una vez realizado el pago, sea inferior al importe registrado en la cuenta de orden por el respectivo crédito.

Por otra parte, en el caso en que desaparezcan las causas que hubieren motivado la exclusión de un crédito castigado del Estado de Castigos según las instrucciones del numeral 2.3 del Capítulo 18-5 de esta Recopilación, su importe deberá registrarse nuevamente en la correspondiente cuenta de orden.

4.2.- Créditos castigados contablemente que deben informarse como créditos vigentes.

Deben informarse como créditos vigentes los créditos castigados cuyo vencimiento aún no se haya cumplido y aquellos que, estando castigados, hayan sido renegociados.

Cuando un crédito castigado sea objeto de renegociación, sin que ella involucre el pago del crédito mediante el otorgamiento de un nuevo crédito, se registrará aquél en la cuenta de orden "Créditos castigados renegociados" que se incluirá en la partida 9600, con abono a la cuenta "Responsabilidad por operaciones castigadas", de la partida 9900.

Tanto el saldo de la cuenta "Créditos vigentes castigados anticipadamente" como el de la cuenta "Créditos castigados renegociados", deberán ajustarse, por lo menos al cierre de cada mes, contra la cuenta "Responsabilidad por operaciones castigadas", por el importe de los reajustes e intereses devengados de los respectivos créditos y por los pagos que se hubieren efectuado, de manera que tales cuentas reflejen el valor actual de los correspondientes créditos.

Capítulo 8-29

Pág. 16

Si un crédito castigado renegociado o una cuota de éste no es pagado dentro de los 90 días siguientes a su vencimiento, el crédito se informará en el Estado de Castigos, debiéndose revertir el importe correspondiente de las cuentas antes señaladas y efectuar su registro, cuando proceda, en las cuentas de que trata el numeral 4.1 precedente. Igual procedimiento deberá seguirse en el caso de los créditos que se hayan castigado aún estando vigentes, a que se refiere el primer párrafo de este numeral

4 3 - Registro contable de créditos que no se incluyen en la información sobre deudores.

Lo indicado en el numeral 4 1 anterior, no es óbice para que las instituciones financieras contabilicen en cuentas de orden abiertas para los efectos de control interno, los créditos que no deban ser computados para la información del Estado de Castigos

Al respecto, debe tenerse presente que la exclusión de ciertos créditos por las causales señaladas en el Capítulo 18-5 de esta Recopilación, alcanza sólo al Estado de Castigos que refunde esta Superintendencia y no a los créditos castigados de deudores relacionados con la entidad financiera informante. Como éstos deben considerarse para determinar la deuda relacionada, conforme se señala en el Capítulo 12-4 de estas Normas, para efectos de un mejor control también pueden ser objeto de un registro contable que se deja a criterio de cada institución.