CIRCULAR

BANCOS N° 2.532

FINANCIERAS N° 903

Santiago, 16 de marzo de 1990.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 18-1.

BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES. Evaluación y clasificación de activos. Preparación y publicación de estados financieros anuales. Modifica instrucciones.

Esta Superintendencia ha resuelto modificar y complementar las normas relativas a bienes recibidos o adjudicados en pago, en los siguientes aspectos:

a) Precisar el alcance que, a juicio de este Organismo, tiene la expresión "remate judicial" contenida en el N° 5 del artículo 84 de la Ley General de Bancos, en el sentido de que ella debe entenderse extendida a todos aquellos procedimientos legales que permitan la realización de bienes del deudor, como por ejemplo, los remates efectuados conforme a las normas de la Ley N° 18.690, sobre Almacenes Generales de Depósito.

b) Cambiar el criterio para determinar la provisión sobre bienes recibidos en pago, en el sentido de considerar los valores de los bienes en su conjunto. Permitir, además, la liberación automática de los excesos de la provisión así constituida y, al mismo tiempo, establecer que ella se aplique sólo para cubrir las pérdidas que se produzcan en la enajenación de dichos bienes.

Por consiguiente, se efectúan las siguientes modificaciones a la Recopilación Actualizada de Normas.

I.- Modificaciones que se introducen en el título IV del Capítulo 8-28.

A) Se sustituye el primer párrafo del N° 1 por el siguiente

"La evaluación de los bienes recibidos o adjudicados en pago se hará sobre la base del valor en que, de acuerdo con las condiciones normales de mercado, se estime que podrán venderse. En el caso de las acciones o derechos en sociedades, la evaluación se realizará mediante el procedimiento de clasificación señalado en el numeral 1.2 de este título.".

B) En el último párrafo del numeral 1.1 se remplaza la expresión "las sobrevaloraciones de estos bienes" por "la diferencia entre el valor registrado en el activo y el valor estimado de realización"

C) Se remplaza el texto del N° 3 por el siguiente:

"La provisión que debe mantenerse por los bienes recibidos en pago será equivalente a la diferencia que se determine de comparar el monto total registrado en el activo por dichos bienes con el total resultante de la suma de los valores estimados de venta de los mismos, obtenidos de acuerdo con lo instruido en los numerales precedentes de este título.

Para ese efecto, las acciones o derechos en sociedades se tomarán como un conjunto dentro del total de los bienes recibidos o adjudicados en pago, considerando como diferencia entre el valor contable y el valor estimado de venta de ese conjunto, el monto que se obtiene de aplicar; el 1% al valor registrado en el activo de las acciones o derechos clasificados en categoría B; el 20% a los clasificados en categoría B-; el 60% a los clasificados en categoría C; y, el 90% a los clasificados en categoría D.

En ningún caso se considerarán dentro de aquellos cálculos, los valores de los bienes que hubieren sido castigados.".

II.- Modificaciones al Capítulo 10-1.

A) Se agrega el siguiente párrafo a continuación de la letra b) del N° 1 del título I:

"Si bien la citada norma legal utiliza la expresión "remate judicial", estima esta Superintendencia que ella debe entenderse extendida a todos aquellos procedimientos legales que permitan la realización de bienes del deudor.".

B) Se sustituye el último párrafo del N° 1 del título III por el siguiente:

"Para los efectos de ajustar la provisión de que trata el N° 2 siguiente, la diferencia entre el valor de adquisición del bien y el valor estimado de realización del mismo, según el estado en que el bien se recibe, debe considerarse a partir del mismo mes en que se ingresa al activo.".

C) Se remplaza el N° 2 del titulo III por el siguiente

"2.- Provisión sobre bienes recibidos o adjudicados en pago.

Las instituciones financieras deberán mantener una provisión para cubrir el riesgo de pérdida por los bienes recibidos o adjudicados en pago. El monto de esta provisión se determinará a lo menos al cierre de cada mes, de la forma establecida en el titulo IV del Capitulo 8-28 de esta Recopilación Actualizada de Normas.

Esta provisión se abonará a la cuenta "Provisión sobre bienes recibidos o adjudicados en pago" de la partida 4220 del MB1, con cargo a la cuenta que, con el mismo nombre se incluye en la partida 6130, del MR1.

La provisión constituida será utilizada solamente para cubrir las pérdidas que se produjeren en la enajenación de los bienes recibidos o adjudicados en pago. Los excesos de provisión que se determinen con motivo de los ajustes mensuales antes indicados, deberán liberarse acreditando la cuenta de gastos mencionada en el párrafo precedente, hasta la concurrencia del saldo deudor que demuestre esa cuenta Los importes que excedan ese saldo, se abonarán a la cuenta "Liberación de provisiones por riesgos de activos" de la partida 8110 del MR1.".

D) Se sustituye el texto del N° 3 del título III por el que sigue.

"Debe: - "Caja" o la cuenta que corresponda, por la recepción del precio de venta, o bien, "Saldo de precio por venta de bienes recibidos en pago o adjudicados", de la partida 1110, 1115, 1205 ó 1210 del MB1, según corresponda, en caso que la venta de un bien se efectúe con pago a plazo

- "Provisión sobre bienes recibidos o adjudicados en pago", por la diferencia entre el valor registrado en el activo más sus adiciones, si hubieren, y el precio de venta, cuando este último sea menor.

Haber: - "Bienes recibidos en pago" o "Bienes adjudicados en remate", en las subcuentas que correspondan, por el valor al que se encuentre registrado el bien en el activo.

- "Adiciones a bienes recibidos en pago o adjudicados", por el valor de las inversiones efectuadas según lo indicado en el N° 4 siguiente .

- "Utilidades por la enajenación de contado de bienes recibidos o adjudicados en pago" o bien, "Utilidades por la enajenación a crédito de bienes recibidos o adjudicados en pago", de la partida 7625 del MR1, por la diferencia entre el precio obtenido por el bien que se vende y el valor al cual estaba contabilizado en el activo más sus adiciones.

En el evento de que el saldo de la provisión sea insuficiente para cubrir la totalidad de la pérdida, deberá incrementarse dicha provisión por el faltante, sin perjuicio de ajustarla al cierre del respectivo mes, cuando corresponda.

Al tratarse de la enajenación de un bien que se encuentre contablemente castigado, se abonará la cuenta "Ingresos por venta de bienes castigados" de la partida 8315 del MR1.".

E) Se sustituye el último párrafo del N° 7 del titulo III por el siguiente:

"Los castigos se registrarán acreditando las respectivas cuentas de la partida 1765 del MB1 con cargo a la cuenta "Castigo de bienes recibidos o adjudicados en pago" de la partida 6315 del MR1, por el valor en que se encuentre registrado el bien que se castiga más las eventuales adiciones de que trata el N° 4 anterior.".

III.- Otras instrucciones.

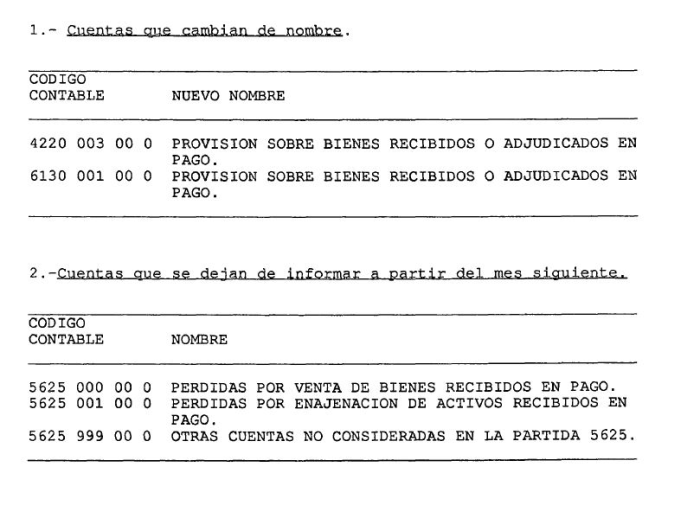

En el Anexo N° 1 del Capítulo 18-1 se eliminan las referencias a la partida 5625, atendido que las pérdidas por la enajenación de bienes recibidos o adjudicados en pago debe ser cubierta, en todos los casos, por la provisión constituida. Por el mismo motivo, se modifica el Anexo 12 de ese Capítulo, eliminando las menciones a la pérdida neta en venta de bienes recibidos en pago.

Las instituciones financieras que a la fecha de la presente Circular mantuvieren saldo en la cuenta "Pérdidas por enajenación de activos recibidos en pago" de que trataba el Capítulo 10-1, deberán traspasar dicho saldo a la cuenta "Provisión sobre bienes recibidos o adjudicados en pago" de la partida 6130. Asimismo, si se hubieren castigado bienes en el curso del presente ejercicio con cargo a provisiones, deberá cargarse la cuenta "Castigo de bienes recibidos o adjudicados en pago" de la partida 6315, con abono a la cuenta "Provisión sobre bienes recibidos o adjudicados en pago" recién señalada, por el importe correspondiente a la aplicación que se hizo de las provisiones. De esta manera, los resultados reflejarán los saldos que se hubieran obtenido al aplicar el nuevo criterio de contabilización dispuesto en esta Circular, a partir del inicio del ejercicio.

IV.- Actualización de los volúmenes.

De acuerdo con las modificaciones antes señaladas, se remplazan las siguientes hojas de la Recopilación Actualizada de Normas, por las que se adjuntan a la presente Circular: hojas N°s 23, 24 y 25 del Capitulo 8-28, hojas N° s 1, 8, 9, 10 y 12 del Capitulo 10-1; hoja N° 8 del Anexo N° l y Anexo N° 12 del Capitulo 18-1

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N°68.

.

Capítulo 8-28

Pág 23

IV.- EVALUACION DE LOS BIENES RECIBIDOS EN PAGO O ADJUDICADOS.

1.- Criterios de evaluación.

La evaluación de los bienes recibidos o adjudicados en pago se hará sobre la base del valor en que, de acuerdo con las condiciones normales de mercado, se estime que podrán venderse. En el caso de las acciones o derechos en sociedades, la evaluación se realizará mediante el procedimiento de clasificación señalado en el numeral 1 2 de este título.

El valor estimado de venta debe basarse en un valor comercial de referencia calculado a partir de información confiable En ningún caso el valor comercial debe estimarse a partir de meras expectativas de mejoramiento de precios en el mercado o supuestos de carácter financiero relacionados con potenciales clientes, sino que se seguirá un criterio estrictamente conservador, fundado en las condiciones vigentes del mercado. El valor estimado de venta considerará sólo el monto neto que se obtendría en la enajenación del bien.

Para evaluar los bienes recibidos o adjudicados en pago, las instituciones deben cumplir, como mínimo, con las exigencias que a continuación se especifican para los bienes que se indican:

1.1.- Bienes raíces.

La evaluación de cualquier bien raíz recibido o adjudicado en pago deberá efectuarse mediante una tasación comercial que considere el plazo máximo en que debe procederse a su enajenación y que cumpla a lo menos con los siguientes requisitos:

a) Que sea practicada por profesionales idóneos.

b) Que cuente con suficientes antecedentes de respaldo referidos a los precios utilizados, las fuentes que originaron los cálculos de éstos y las consideraciones que sirvieron de base para determinar el valor final del bien tasado Tales antecedentes habrán de permanecer en archivos de fácil consulta; y.

Capítulo 8-28

Pág.24

c) Que se encuentre actualizada mientras el bien permanezca en poder de la institución. En todo caso su máxima antigüedad no podrá exceder de 18 meses.

Estas tasaciones servirán para determinar la diferencia entre el valor registrado en el activo y el valor estimado de realización, siempre que no existan otros antecedentes más exactos sobre su valor comercial, como podrían ser ventas recientes de bienes similares. De igual manera, cualquier cambio que pudiera tener impacto en su valoración deberá incorporarse por la vía de su oportuna retasación.

1.2.- Acciones y derechos en sociedades.

Las principales variables a considerar en la evaluación del riesgo de las acciones y derechos en sociedades que se reciban en pago, deben relacionarse con la solvencia y liquidez de la empresa emisora, como también con la cotización de mercado que estos instrumentos tengan, si procede.

Estos bienes se clasificarán de acuerdo con el rango de pérdida que resulte de la comparación entre el valor al cual las acciones o derechos en sociedades se encuentren registrados en la contabilidad y el valor estimado de realización, en las siguientes categorías:

i) Categoría "A". Cuando, de la referida comparación, no resulte pérdida alguna,

ii) Categoría "B": Cuando la pérdida sea inferior a un 5% del valor en que se encuentra registrado el bien en el activo;

iii) Categoría "B-": Cuando resulte una pérdida que fluctúe entre el 5% y el 39%, en relación con el valor contabilizado;

iv) Categoría "C": Cuando la pérdida estimada se sitúe en un rango de 40% a 79% del valor contabilizado;

V) Categoría "D": Cuando la pérdida esperada fluctúe en un rango comprendido entre el 80% y 100% de su valor de contabilización.

Capítulo 8-28

Pág.25

1.3. Otros bienes

Cualquier otro bien distinto a los señalados anteriormente, deberá evaluarse de modo que su valor de liquidación se refleje apropiadamente.

2 - Revisión de esta Superintendencia.

Esta Superintendencia en sus revisiones habituales examina la documentación de respaldo y la calidad de la evaluación practicada por la institución a sus bienes recibidos o adjudicados en pago En caso de verificarse el incumplimiento de las exigencias mínimas antes descritas, o que existan dudas respecto de las evaluaciones efectuadas, podrá requerirse una retasación total o parcial de los mencionados bienes

3.- Exigencia de provisiones.

La provisión que debe mantenerse por los bienes recibidos en pago será equivalente a la diferencia que se determine de comparar el monto total registrado en el activo por dichos bienes con el total resultante de la suma de los valores estimados de venta de los mismos, obtenidos de acuerdo con lo instruido en los numerales precedentes de este título.

Para ese efecto, las acciones o derechos en sociedades se tomarán como un conjunto dentro del total de los bienes recibidos o adjudicados en pago, considerando como diferencia entre el valor contable y el valor estimado de venta de ese conjunto, el monto que se obtiene de aplicar" el 1% al valor registrado en el activo de las acciones o derechos clasificados en categoría B; el 20% a los clasificados en categoría B-; el 60% a los clasificados en categoría C; y, el 90% a los clasificados en categoría D.

En ningún caso se considerarán dentro de aquellos cálculos, los valores de los bienes que hubieren sido castigados

V.- OTRAS DISPOSICIONES.

1.- -Tasaciones del activo fijo.

Debido a que el activo fijo físico está constituido por bienes propios del giro, que no se pretende enajenar, no se requiere efectuar evaluaciones de tales activos en forma permanente.

CAPITULO 10-1 (Bancos y Financieras)

MATERIA:

BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES.

I.- RECEPCION O ADJUDICACION DE BIENES EN PAGO.

1.- Bienes que pueden recibirse o adjudicarse en pago de obligaciones.

Conforme al N° 5 del articulo 84 de la Ley General de Bancos, una institución financiera sólo podrá adquirir bienes distintos a los que expresamente autoriza dicha ley, en los siguientes casos:

a) Cuando los reciba en pago de deudas vencidas y siempre que el conjunto de bienes que mantenga adquiridos en esta forma no supere en ningún momento el 20% de su capital pagado y reservas; y

b) Cuando los adquiera en remate judicial en pago de deudas previamente contraídas a su favor. Los bienes adquiridos en remate judicial no quedan sujetos a margen

Si bien la citada norma legal utiliza la expresión "remate judicial", estima esta Superintendencia que ella debe entenderse extendida a todos aquellos procedimientos legales que permitan la realización de bienes del deudor.

Los instrumentos financieros representativos de títulos de crédito de renta fija que las instituciones financieras reciban en pago de obligaciones a su favor, que la Ley General de Bancos expresamente les permite adquirir y conservar, se incorporarán al activo de la institución adquirente y no quedarán sujetos a las disposiciones contenidas en el presente capitulo, sino que deberán ceñirse a las disposiciones legales y a las normas impartidas por esta Superintendencia que les son aplicables, especialmente en lo que se refiere a márgenes y criterios de valorización

No obstante, si existen impedimentos para registrar títulos de crédito de renta fija recibidos en pago de obligaciones en la forma descrita en el párrafo precedente, porque con ello se sobrepasarían los límites legales o reglamentarios que los afectan, como por ejemplo, los estable-

Capítulo 10-1

Pág. 8

Para los efectos de ajustar la provisión de que trata el N° 2 siguiente, la diferencia entre el valor de adquisición del bien y el valor estimado de realización del mismo, según el estado en que el bien se recibe, debe considerarse a partir del mismo mes en que se ingresa al activo.

2.- Provisión sobre bienes recibidos o adjudicados en pago.

Las instituciones financieras deberán mantener una provisión para cubrir el riesgo de pérdida por los bienes recibidos o adjudicados en pago El monto de esta provisión se determinará a lo menos al cierre de cada mes, de la forma establecida en el titulo IV del Capitulo 8-28 de esta Recopilación Actualizada de Normas.

Esta provisión se abonará a la cuenta "Provisión sobre bienes recibidos o adjudicados en pago" de la partida 4220 del MB1 con cargo a la cuenta que, con el mismo nombre se incluye en la partida 6130, del MR1.

La provisión constituida será utilizada solamente para cubrir las pérdidas que se produjeren en la enajenación de los bienes recibidos o adjudicados en pago. Los excesos de provisión que se determinen con motivo de los ajustes mensuales antes indicados, deberán liberarse acreditando la cuenta de gastos mencionada en el párrafo precedente, hasta la concurrencia del saldo deudor que demuestre esa cuenta. Los importes que excedan ese saldo, se abonarán a la cuenta "Liberación de provisiones por riesgos de activos" de la partida 8110 del MR1.

Capítulo 10-1

Pág 9

3.- Venta de los bienes.

"Debe: - "Caja" o la cuenta que correspondan por la recepción del precio de venta, o bien, "Saldo de precio por venta de bienes recibidos en pago o adjudicados", de la partida 1110, 1115, 1205 ó 1210 del MB1, según corresponda, en caso que la venta de un bien se efectúe con pago a plazo.

-"Provisión sobre bienes recibidos o adjudicados en pago", por la diferencia entre el valor registrado en el activo más sus adiciones, si hubieren, y el precio de venta, cuando este último sea menor.

Haber; - "Bienes recibidos en pago" o "Bienes adjudicados en remate", en las subcuentas que correspondan, por el valor al que se encuentre registrado el bien en el activo.

- "Adiciones a bienes recibidos en pago o adjudicados", por el valor de las inversiones efectuadas según lo indicado en el N° 4 siguiente.

- "Utilidades por la enajenación de contado de bienes recibidos o adjudicados en pago" o bien, "Utilidades por la enajenación a crédito de bienes recibidos o adjudicados en pago", de la partida 7625 del MR1, por la diferencia entre el precio obtenido por el bien que se vende y el valor al cual estaba contabilizado en el activo más sus adiciones.

En el evento de que el saldo de la provisión sea insuficiente para cubrir la totalidad de la pérdida, deberá incrementarse dicha provisión por el faltante, sin perjuicio de ajustarla al cierre del respectivo mes, cuando corresponda.

Al tratarse de una venta de un bien que se encuentre contablemente castigado, se abonará la cuenta "Ingresos por venta de bienes castigados" de la partida 8315 del MR1.

Capítulo 10-1

Pág 10

4.- Adicionales a bienes recibidos en pago.

Debe: - "Adiciones a bienes recibidos en pago o adjudicados", de la partida 1765 del formulario MB1, por los desembolsos efectuados conforme con lo indicado en el número 3 del titulo II de este capitulo. Los importes que conforman esta cuenta deben considerarse en conjunto con el valor de adjudicación para los efectos de constituir provisiones, ambos corregidos monetariamente según lo dispuesto en el número siguiente.

Haber. "Caja" o la cuenta que corresponda por el desembolso efectuado o para reconocer la obligación de pago.

5.- Corrección monetaria.

Debe: - La correspondiente subcuenta de "Bienes recibidos en pago" o "Bienes adjudicados en remate", por la corrección monetaria aplicada al término de cada mes.

- "Adiciones a bienes recibidos en pago o adjudicados ".

Capítulo 10-1

Pág 12

este título, lo que en ningún caso exime a la institución financiera de la obligación de enajenar dentro de los plazos establecidos o de mantenerse dentro del margen legal a que se ha hecho referencia anteriormente Si la institución financiera se deshace de bienes sin valor comercial conforme a lo indicado en el numeral 4 3 del título I de estas normas, procederá a efectuar, en esa oportunidad, la correspondiente rebaja del activo, empleando para el efecto las provisiones constituidas

Los castigos se registraran acreditando las respectivas cuentas de la partida 1765 del MB1 con cargo a la cuenta "Castigo de bienes recibidos o adjudicados en pago" de la partida 6315 del MR1, por el valor en que se encuentre registrado el bien que se castiga más las eventuales adiciones de que trata el 4 anterior

8 - Bienes recibidos en pago o adjudicados por créditos vendidos al Banco Central de Chile.

Los bienes recibidos o adjudicados por créditos vendidos al Banco Central de Chile se registrarán de la forma indicada en la Circular 2 212-636 de 8 de octubre de 1986, de este Organismo Para ese efecto se utilizarán las cuentas "Bienes recibidos en pago por cartera vendida" y "Bienes adjudicados por cartera vendida", con las mismas subcuentas que se indican en la contabilización señalada en el número 1 de este título, según el tipo de bien adquirido

No obstante lo señalado en los numerales 2 1 y 2.3 de este título, los bienes recibidos en pago de créditos cedidos al Banco Central de Chile no serán objeto de provisión alguna, en tanto se haya imputado en la cuenta "Valor de bienes recibidos o adjudicados por créditos cedidos al Banco Central de Chile por liquidar", de la partida 3045 del formulario MB1, un importe equivalente a lo registrado en la respectiva cuenta del activo, según las instrucciones de la Circular N° 2.212-636, ya citada

Capítulo 18-1

ANEXO N°1

Pág. 8

.

OBSERVACIONES.

[#]: Cifra que se obtiene después de los ajustes extracontables para demostrar los importes netos, según se indica en las letras a) y b) del 2 de las instrucciones sobre reagrupaciones de saldos,

1: Se entiende que los saldos con sucursales se encuentran en la partida 2105 o en la partida 4105, pero no en ambas

2 En todo caso, esta partida no tendrá saldo al cierre del ejercicio por la distribución de la corrección monetaria

3: Incluir solo si saldo neto de esta resta es acreedor.

4: Incluir sólo si saldo neto de esta resta es acreedor.

5: Para reflejar las comisiones por colocaciones en letras de crédito junto con los intereses.

6: Para reflejar dentro de "Otros Ingresos de Operación" el ingreso neto por operaciones con pagarés de deuda externa.

Capítulo 18-1

ANEXO N°12

Pág. 1

Modelo de nota sobre resultados extraordinarios (*)

NOTA...- INGRESOS Y GASTOS EXTRAORDINARIOS.

El excedente que se muestra en el Estado de Resultados, después de gastos, provisiones y castigos,está influido por factores distintos de las operaciones habituales de intermediación Para una mejor interpretación de los resultados, a continuación se indican los principales ingresos y gastos que tienen este carácter

- En "Otros ingresos de operación" se incluyen $.. .millones por beneficios obtenidos en pago o sustituciones de pagarés de la deuda externa

- Las colocaciones adquiridas a instituciones financieras en liquidación y las recuperaciones de estos créditos, originaron una utilidad de $ .. millones que se representa en el rubro "Otros ingresos de operación"

- Se incluyen también dentro de "Otros ingresos de operación", la utilidad en la venta de bienes recibidos en pago o adjudicados, que ascendió a $ millones

- Dentro de "Otros ingresos" se incluyen $ . . millones originados por venta de bienes recibidos en pago que se encontraban castigados

En "Otros Gastos" se incluyen $ en pago millones por el castigo de bienes recibidos

Durante el año se efectuaron recompras extraordinarias de cartera vendida al Banco Central de Chile que produjeron efectos en los resultados del ejercicio, por un total de $ millones / Al 31 de diciembre de 19... se mantienen provisiones para recompra extraordinaria de cartera, con cargo a resultados del ejercicio por un total de $ . millones/... / De dicha recompra extraordinaria $.. . millones, / /El total de dicha recompra/ corresponde a la aplicación de los ingresos por intereses y reajustes percibidos en el ejercicio por los créditos incluidos en la cartera vendida al Banco Central de Chile/

Los ingresos y gastos indicados precedentemente representan un /mayor/menor/excedente/resultado neto/, de $ millones

(*). La redacción de esta nota se presenta a modo de ejemplo y no pretende agotar los principales conceptos que deben mencionarse en ella. Sin embargo, se utilizará en lo posible la redacción señalada para aquellos casos que coinciden con la situación que se presenta en la empresa.