CIRCULAR

BANCOS N° 2.575

FINANCIERAS N° 940

Santiago, 23 de octubre de 1990

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 4-1.

Encaje. Modifica instrucciones.

Como es de su conocimiento, el Consejo del Banco Central de Chile, por acuerdo N° 58-01-90092 6, resolvió modificar el Capitulo III.A.1 del Compendio de Normas Financieras, estableciendo un nuevo "período mensual" para determinar el encaje que las instituciones financieras deben mantener. Por otra parte, mediante acuerdo N° 63-01-901016, incorporó al referido Compendio el Capítulo III.A.2 "Pago de intereses por encaje de los depósitos en moneda nacional".

Sobre la base de los referidos acuerdos, esta Superintendencia ha resuelto introducir las siguientes modificaciones al Capítulo 4-1 de la Recopilación Actualizada de Normas:

"El encaje de que trata el presente Capítulo será calculado por "períodos mensuales", que corresponderán al lapso comprendido entre el día 9 de un mes y el día 8 del mes siguiente, sobre la base de los saldos promedios que registren en el respectivo "período mensual" las distintas cuentas, tanto de activo como de pasivo, que se consideran para determinar la posición de encaje.

Los promedios señalados precedentemente, se determinarán considerando sólo los saldos vigentes en los días hábiles bancarios del respectivo "período mensual"."

B) En el numeral 4.1 del título II, se agregan comillas (") al comienzo y al final de la expresión "períodos mensuales", agregándose a continuación de ella, después de una coma, la frase: "según lo señalado en el N° 1 del título I de este Capítulo,".

C) Se agrega el siguiente número 5 al título II:

"5. Pago de intereses por encaje.

El Banco Central de Chile pagará intereses sobre el encaje exigido por los depósitos a plazo en moneda chilena, en las condiciones y plazos dispuestos en el Capitulo III.A.2 del Compendio de Normas Financieras del Instituto Emisor.

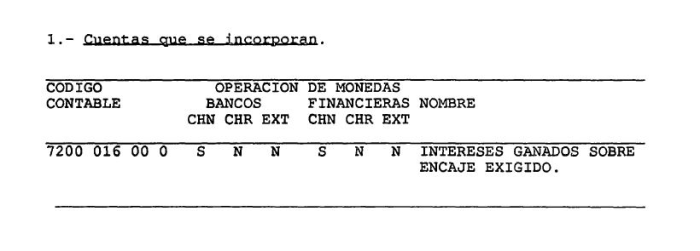

Los bancos y sociedades financieras abonarán los intereses devengados por el concepto anteriormente indicado en la cuenta "Intereses ganados sobre encaje exigido", de la partida 7200 del MB1.".

En consecuencia, se remplazan las hojas N°s. 1, 6, 7 y 8 del Capitulo 4-1 de la citada Recopilación, por las que se adjuntan a la presente Circular.

Saludo atentamente a Ud.,

ENRIQUE MARSHALL RIVERA

Superintendente de Bancos e

Instituciones Financieras

Subrogante

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° 81.

.

CAPITULO 4-1 (Bancos y Financieras)

MATERIA:

ENCAJE.

I.- DISPOSICIONES GENERALES.

De conformidad con las disposiciones contenidas en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, las empresas bancarias y sociedades financieras deben cumplir con las exigencias de encaje sobre sus depósitos, captaciones y otras obligaciones, que se indican en los títulos II y III siguientes.

Para el cumplimiento de la exigencia señalada, las instituciones financieras deberán atenerse a los siguientes criterios generales:

1. Períodos de encaje.

El encaje de que trata el presente Capítulo será calculado por "períodos mensuales", que corresponderán al lapso comprendido entre el día 9 de un mes y el día 8 del mes siguiente, sobre la base de los saldos promedios que registren en el respectivo "período mensual" las distintas cuentas, tanto de activo como de pasivo, que se consideran para determinar la posición de encaje."

Los promedios señalados precedentemente, se determinarán considerando sólo los saldos vigentes en los días hábiles bancarios del respectivo "período mensual".

2. Equivalencia en moneda chilena de los saldos en monedas extranjeras.

Para determinar la equivalencia en moneda chilena de los saldos en monedas extranjeras, se convertirán los respectivos saldos diarios a moneda chilena, al tipo de cambio de representación contable fijado por esta Superintendencia, vigente en las fechas correspondientes.

Capítulo 4-1

Pág. 6

3.3. Obligaciones por las cuales deben constituir reserva técnica.

Los bancos y sociedades financieras podrán deducir diariamente de sus obligaciones a la vista netas afectas a encaje, las obligaciones por las cuales deban constituir la reserva técnica de que trata el Capítulo 4-2 de esta Recopilación. En caso de que las obligaciones a la vista netas fueran inferiores al monto deducible, el remanente podrá ser rebajado de las obligaciones a plazo afectas a encaje.

3.4. Periodo de deducción.

Los importes deducibles de que tratan los numerales precedentes podrán detraerse de las obligaciones afectas a encaje sólo por un día hábil bancario, salvo en el caso de los documentos registrados en la cuenta "Canje de otras plazas", en el que la deducción podrá hacerse hasta por dos días hábiles bancarios.

4. Encaje exigido y mantenido

4.1. Encaje exigido.

El encaje exigido se calculará por "períodos mensuales", según lo señalado en el N°1 del título I de este Capítulo, y su cumplimiento se hará en relación con el promedio de depósitos, captaciones y obligaciones, previa deducción de los importes que correspondan, según lo dispuesto en el N° 3 precedente.

4.2. Encaje mantenido.

El encaje mantenido debe estar compuesto por billetes y monedas de curso legal del país, ya sea que estén disponibles en caja, en las respectivas empresas bancarias y sociedades financieras o depositados a la vista en el Banco Central de Chile. Para estos efectos se considerarán, asimismo, como si estuvieran en caja, las remesas en efectivo en tránsito entre oficinas de una misma empresa bancaria o sociedad financiera y las remesas en efectivo al Banco Central de Chile. Es decir, se computarán como encaje los saldos de las partidas 1005 y 1010 del MB1, excluidas las cuentas "Caja en custodia en empresas transportadoras de valores" y "Caja en custodia en otras entidades financieras".

Asimismo, se considerará como parte del encaje mantenido, el depósito de garantía a que se refiere el artículo 36 de la Ley General de Bancos.

Capítulo 4-1

Pág. 7

Los fondos disponibles en caja y los depósitos a la vista en el Banco Central de Chile utilizados para enterar la reserva técnica a que se refiere el Capítulo 4-2 de esta Recopilación, no pueden, a la vez, ser empleados para constituir el encaje mantenido.

Del mismo modo, el monto depositado en el Banco Central de Chile, especialmente para constituir la reserva técnica, registrado en la cuenta "Depósitos de reserva técnica en el Banco Central de Chile", no podrá, en caso alguno, ser utilizado para enterar el encaje mantenido.

4.3. Depósitos en el Banco Central de Chile.

Los depósitos en el Banco Central de Chile sólo podrán efectuarse en dinero efectivo o en cheques girados contra las cuentas corrientes que se mantengan en el Banco Central de Chile. El valor de estos cheques se excluirá del canje y será cargado en la cuenta corriente del girador el mismo día en que se efectúe el depósito.

En el caso que una institución financiera le solicite a otra el giro de cheques sobre el Banco Central de Chile, no se considerarán fondos disponibles los que provengan de depósitos en cuenta corriente efectuados con vales vista u otros documentos de otras empresas bancarias o sociedades financieras, aun cuando sean de la misma plaza. Por lo tanto, cuando esta situación se presente, la institución financiera requerida no estará obligada a entregar el cheque sobre el Banco Central de Chile hasta tanto no haya recibido efectivamente el pago de tales documentos.

5. Pago de intereses por encaje.

El Banco Central de Chile pagará intereses sobre el encaje exigido por los depósitos a plazo en moneda chilena, en las condiciones y plazos dispuestos en el Capítulo III.A.2 del Compendio de Normas Financieras del Instituto Emisor.

Los bancos y sociedades financieras abonarán los intereses devengados por el concepto anteriormente indicado en la cuenta "Intereses ganados sobre encaje exigido", de la partida 7200 del MB1.

III. -ENCAJE SOBRE DEPOSITOS, CAPTACIONES, Y. OTRAS OBLIGACIONES EN MONEDAS EXTRANJERAS.

Las empresas bancarias conformarán la exigencia de encaje sobre depósitos, captaciones y otras obligaciones en monedas extranjeras, con sujeción a las siguientes instrucciones:

Capítulo 4-1

Pág. 8

1. Tasa de encaje

Los depósitos, captaciones y otras obligaciones en monedas extranjeras estarán afectos a las siguientes tasas de encaje;

1.1. Depósitos, captaciones y obligaciones a la vista.

Los depósitos, captaciones y obligaciones a la vista estarán afectos a una tasa de encaje de 10%.

1.2. Depósitos, captaciones y obligaciones a plazo.

Los depósitos, captaciones y obligaciones a plazo, cualquiera que sea su naturaleza, desde 30 días y hasta un año y los depósitos a más de un año plazo, estarán afectos a una tasa de encaje de 4%.

Las demás captaciones a más de un año no estarán afectas a encaje.

2. Cuentas de depósitos, captaciones y obligaciones en monedas extranjera afectas a encaje.

Quedarán sujetos a encaje, a las tasas precedentemente indicadas, los saldos de las cuentas que se demuestren en las siguientes partidas del MB1:

N° 3005 "Acreedores en cuentas corrientes",

N° 3010 "Otros saldos acreedores a la vista";

N° 3020 "Depósitos y captaciones a plazo de 30 a 89 días";

N° 3025 "Depósitos y captaciones a plazo de 90 días a un año";

N° 3030 "Otros saldos acreedores a plazo"; y,

N° 3065 "Depósitos y captaciones" (exceptuadas las captaciones ,a más de un año que no provengan de depósitos).

3. Importes que se pueden deducir de las obligaciones afectas a encaje.

Los bancos podrán deducir diariamente de sus depósitos, captaciones y obligaciones a la vista afectos a encaje, el saldo de las cuentas "Canje de la plaza" y "Canje de otras plazas", de la partida 1015 del MB1, en la respectiva moneda extranjera. La permanencia de los importes que sean registrados en la cuenta "Canje de la plaza" será de un día hábil bancario, en tanto que para los registrados en la cuenta "Canje de otras plazas" será de dos días hábiles bancarios.