CIRCULAR

BANCOS N° 2.586

FINANCIERAS N° -o-

Santiago, 31 de Diciembre de 1990.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulo 1-5.

Sucursales en el exterior. Complementa instrucciones.

Con el propósito de separar el capital efectivamente enterado en una sucursal en el exterior, del capital asignado a la misma para los fines establecidos en el artículo 31 bis de la Ley General de Bancos y obtener de la contabilidad el dato relativo a este último, se ha resuelto introducir las siguientes modificaciones al Capítulo 1-5 de la Recopilación Actualizada de Normas:

A) Se sustituye en el numeral 1.1.2 la expresión "asignado" por "enterado".

B) Se agrega el siguiente numeral:

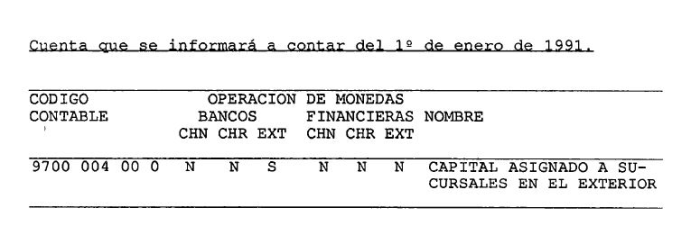

"1.1.5.- El capital asignado a una sucursal en el exterior para los efectos de los márgenes de la ley chilena que les sean aplicables, autorizado por esta Superintendencia de acuerdo con lo dispuesto en el artículo 31 bis de la Ley General de Bancos, deberá registrarse en la cuenta "Capital asignado a sucursales en el exterior", de la partida 9700, con abono a la cuenta "Responsabilidad por control de límites legales", de la partida 9900."

En consecuencia, se reemplazan las hojas N°s 1 y 2 del Capítulo 1-5, ya mencionado, por las que se adjuntan a esta Circular.

Saludo atentamente a Ud.,

JOSE FLORENCIO GUZMAN CORREA

Superintendente de Bancos e

Instituciones Financieras

ANEXO

MODIFICACION AL PLAN DE CUENTAS N° .

.

CAPITULO 1-5 (Bancos)

MATERIA:

SUCURSALES EN EL EXTERIOR.

Las sucursales que los bancos chilenos abran en el exterior se regirán por las disposiciones de la Ley General de Bancos que les sean aplicables según sus artículos 31 y 31 bis; por las normas cambiarlas dictadas por el Banco Central de Chile y por las que se imparten a continuación:

1.- Normas Contables.

1.1.- Para la Casa Matriz.

1 1.1 - Si las divisas para enterar el capital que la Casa Matriz destine a una sucursal en el exterior son adquiridas en el mercado cambiario, el banco cargará el correspondiente equivalente en moneda chilena a sus reservas en pesos chilenos, a la vez que abonará las divisas compradas para ese fin a reservas en moneda extranjera.

1.1.2.- El capital enterado a una sucursal en el exterior se registrará dentro del activo de la Casa Matriz, en la partida 1775 "Otras Inversiones no Financieras", del MB1.

1.1.3.- La Casa Matriz registrará las utilidades de las sucursales en el exterior en una cuenta que establecerá para dicho efecto y que se demostrará en la partida 7910 del MR1. Si las utilidades no han sido remesadas se contabilizarán, mientras no se transfieran a la Casa Matriz, en una cuenta que, con el nombre de "Utilidades por recibir de Sucursales" se incluirá en la partida 2120 "Activo Transitorio", del MB1.

1.1.4.- Las pérdidas que arrojen las sucursales en el exterior se demostrarán en el Balance de la Casa Matriz en el mismo ejercicio en que ellas ocurran, en la cuenta "Pérdidas de Sucursales en el Exterior", que se incluirá en la partida 5900 del MR1. Estas pérdidas deberán a la vez contabilizarse, hasta tanto no sean liquidadas, en una cuenta de pasivo que se denominará "Pérdidas de Sucursales en el

Capítulo 1-5

Pág. 2

exterior por liquidar" que formará parte de la partida 4120 "Pasivo Transitorio" del MB1.

1 1.5.- El capital asignado a una sucursal en el exterior para los efectos de los márgenes de la ley chilena que le sean aplicables, autorizado por esta Superintendencia de acuerdo con lo dispuesto en el articulo 31 bis de la Ley General de Bancos, deberá registrarse en la cuenta "Capital asignado a sucursales en el exterior", de la partida 9700, con abono a la cuenta "Responsabilidad por control de limites legales", de la partida 9900.

1.2.- Para las sucursales en el exterior

1.2.1 - Las sucursales deberán llevar la contabilidad completa, independiente de la de su Casa Matriz y de las demás sucursales.

1.2.2.- El sistema contable que implante cada sucursal, deberá ceñirse a principios y normas de contabilidad generalmente aceptados.

1.2.3.- Al término de cada día, todas las transacciones que se hayan cursado deberán quedar registradas en los libros, de modo que, al inicio del día siguiente, se cuente con la información necesaria para el manejo y control de la entidad.

En consecuencia, la contabilidad deberá mantenerse permanentemente al día.

1.2.4.- Las partidas que asienten en sus registros deberán contener los antecedentes necesarios, según la naturaleza de la transacción, de tal manera que sea posible identificar la operación que les dio origen.

1.2.5.- Los balances generales y estados de situación, serán confeccionados por cada una de la sucursales en el exterior en forma independiente de su Casa Matriz y de las demás sucursales.

1.2.6.- No obstante, en caso de que un banco tenga más de una sucursal situada en un mismo país, extranjero, una de ellas podrá hacer de Sucursal Principal pudiendo refundir en uno solo los estados financieros de todas la oficinas del banco situadas en el mismo país.

1.2.7.- Sin perjuicio de las regulaciones que las sucursales tengan que satisfacer en el país en que estén situadas, deberán mantener un plan de cuentas, expresado en idioma español, equivalente al que aplique su Casa Matriz en Chile.